Tamaño y Participación del Mercado de Ciberseguridad Ferroviaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

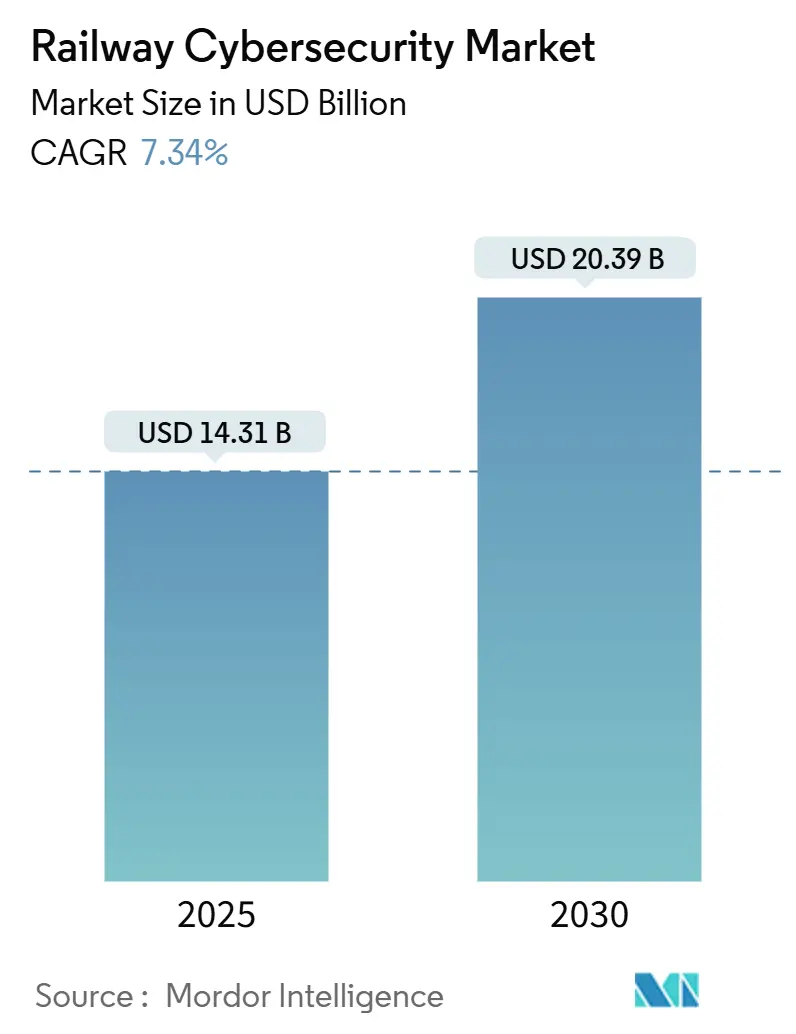

| Tamaño del Mercado (2025) | 14.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.34% CAGR |

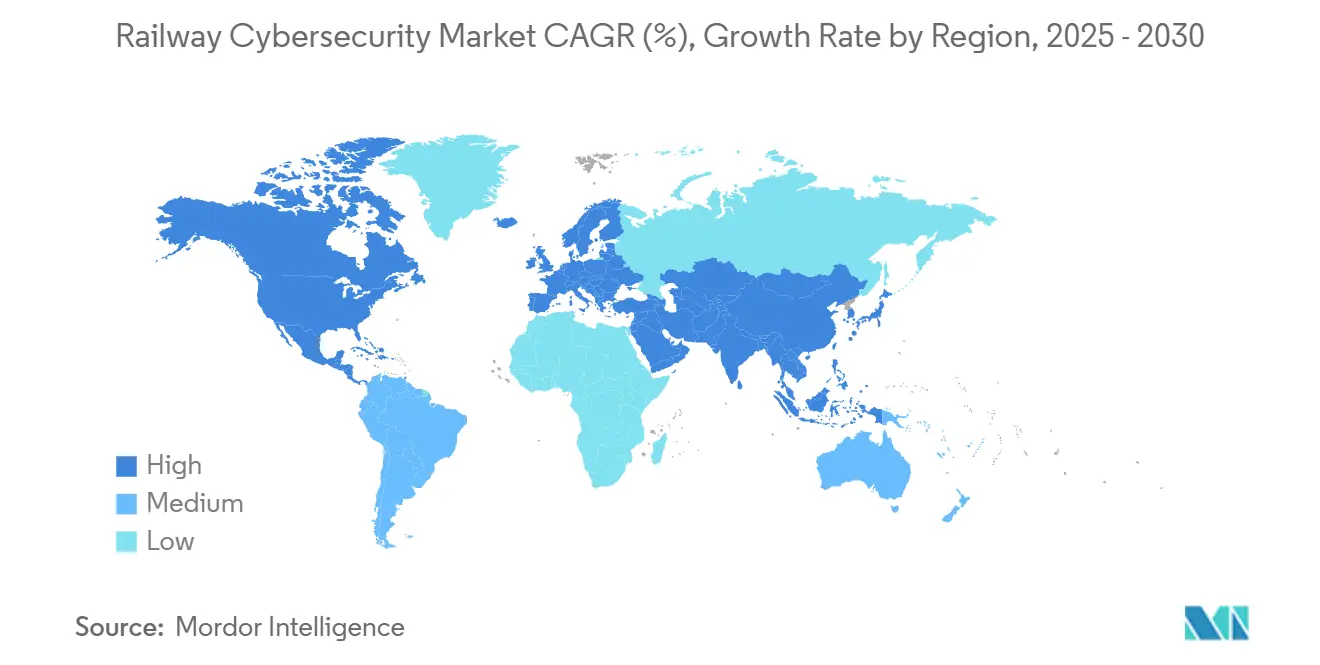

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad Ferroviaria por Mordor Intelligence

El tamaño del mercado de ciberseguridad ferroviaria se sitúa en USD 14,31 mil millones en 2025 y se proyecta que alcance los USD 20,39 mil millones en 2030, avanzando a una CAGR del 7,34%. La creciente digitalización de los sistemas de señalización, venta de billetes y gestión del material rodante, junto con un aumento del 220% en los ciberataques ferroviarios reportados durante los últimos cinco años, está obligando a los operadores a priorizar las prácticas de seguridad desde el diseño. Las regulaciones obligatorias —incluida la Ley de Resiliencia Cibernética de la UE y la normativa basada en el desempeño de la Administración de Seguridad del Transporte— están sincronizando los requisitos de adquisición globales y acelerando la adopción de soluciones listas para el cumplimiento normativo. La convergencia de los presupuestos de tecnología operativa y tecnología de la información está ampliando la cobertura desde los perímetros de red hasta los endpoints, mientras que las plataformas de mantenimiento predictivo impulsadas por IA reconfiguran las necesidades de protección de datos. El rápido despliegue de la conectividad 5G entre el tren y el suelo y los sistemas CBTC añade nuevas superficies de ataque inalámbricas que exigen arquitecturas de defensa en capas.

Conclusiones Clave del Informe

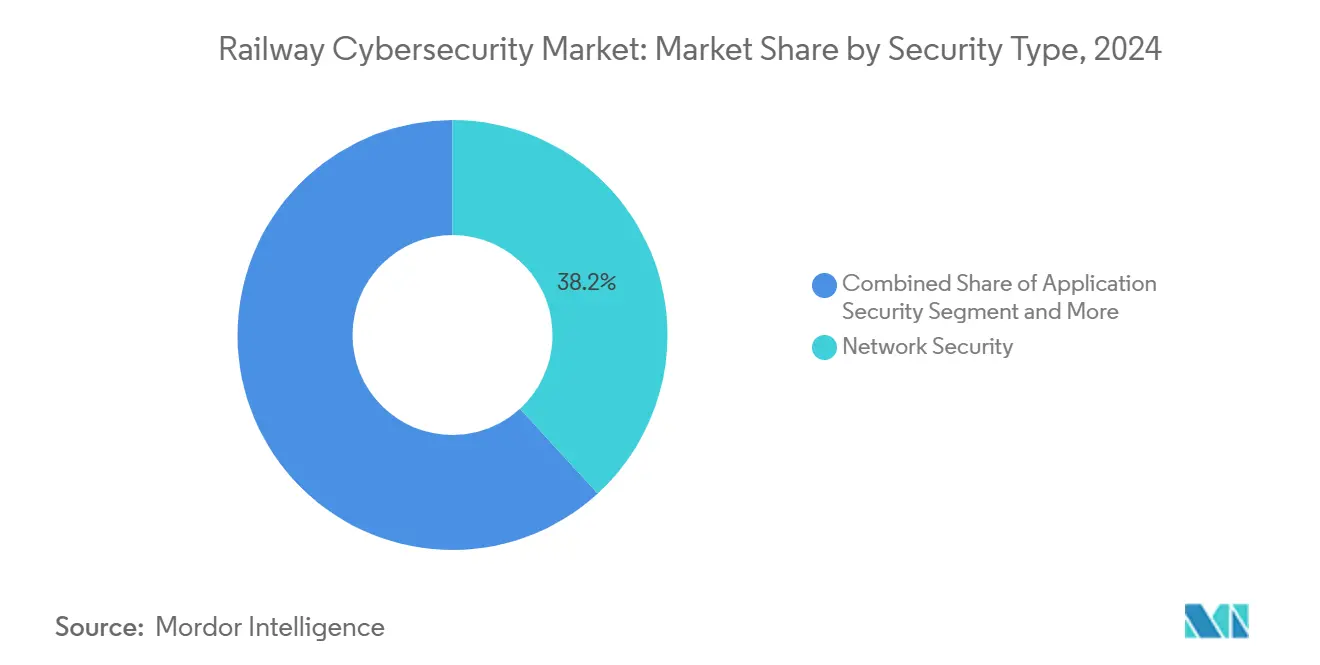

- Por tipo de seguridad, la Seguridad de Redes lideró con una participación de ingresos del 38,23% en 2024; se prevé que la Seguridad de Endpoints se expanda a una CAGR del 14,53% hasta 2030.

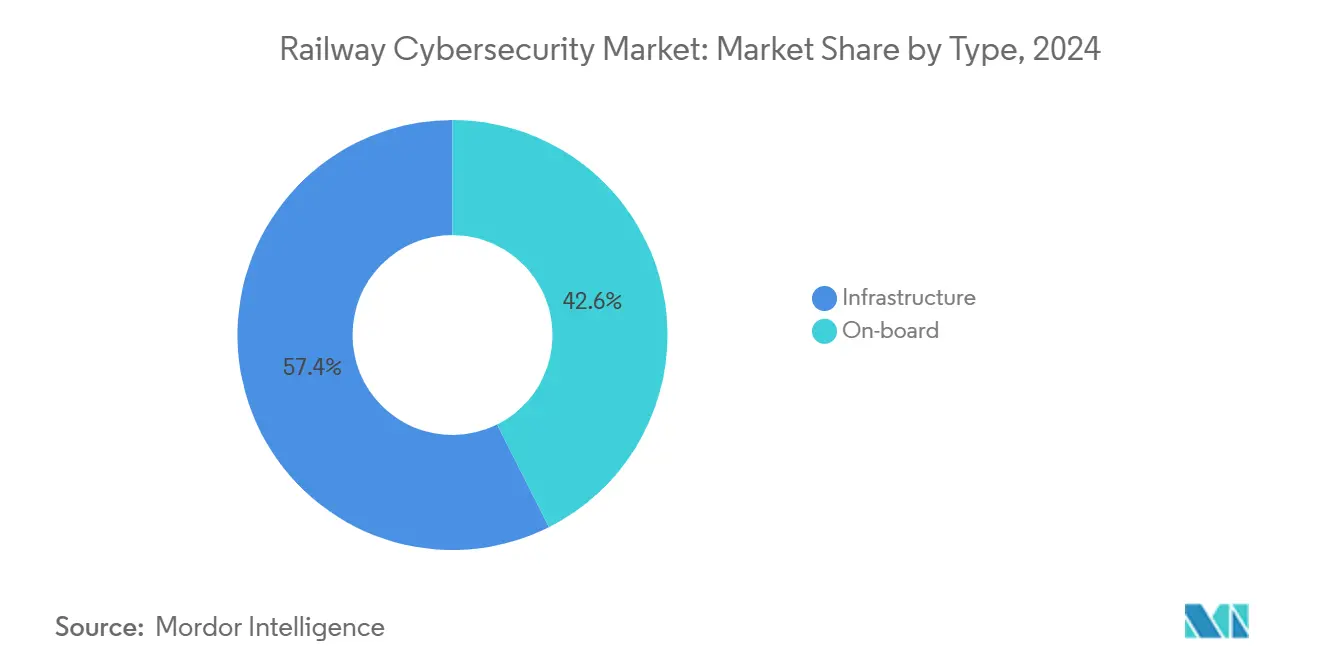

- Por tipo, los sistemas de Infraestructura capturaron el 57,41% de la participación del mercado de ciberseguridad ferroviaria en 2024, mientras que se proyecta que los sistemas A Bordo crezcan a una CAGR del 11,24% hasta 2030.

- Por aplicación, los Trenes de Pasajeros representaron una participación del 52,18% del mercado de ciberseguridad ferroviaria en 2024; el ferrocarril urbano avanza a una CAGR del 12,83% hasta 2030.

- Por tipo de vía, el Metro dominó con una participación de ingresos del 41,07% en 2024, mientras que el Ferrocarril de Alta Velocidad registrará la CAGR más rápida del 12,04% entre 2025 y 2030.

- Por uso final, los operadores ferroviarios mantuvieron el 63,32% de la demanda de 2024; las empresas ferroviarias privadas exhibieron la CAGR más alta del 13,47% durante el período de pronóstico.

- Por geografía, Europa retuvo una participación de mercado del 34,28% en 2024 y Asia-Pacífico está posicionada para una CAGR del 12,62%, impulsada por despliegues de CBTC a gran escala.

Tendencias e Información del Mercado Global de Ciberseguridad Ferroviaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proyectos de Resiliencia Cibernética de la UE | +1.8% | Europa, con repercusión en proveedores globales | Mediano plazo (2-4 años) |

| Directivas de Ciberseguridad Ferroviaria de EE. UU. | +1.2% | América del Norte, con influencia en estándares globales | Corto plazo (≤ 2 años) |

| Expansión de CBTC e Enclavamientos Digitales | +2.1% | Núcleo de Asia-Pacífico, extendiéndose a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo con IA | +1.5% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Conectividad Ferroviaria 5G | +0.9% | Global, liderado por Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Convergencia de Seguridad OT-TI | +0.7% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Proyectos de Cumplimiento de la Ley de Resiliencia Cibernética de la UE

La entrada en vigor de la Ley de Resiliencia Cibernética en diciembre de 2024 exige que los productos ferroviarios con elementos digitales vendidos en Europa adopten un desarrollo seguro desde el diseño, gestión de vulnerabilidades y soporte de actualizaciones durante 10 años. Las evaluaciones de conformidad obligatorias por terceros para componentes Importantes y Críticos incrementan la demanda de laboratorios de pruebas especializados y consultorías de certificación. Los fabricantes se enfrentan a multas de hasta EUR 15 millones o el 2,5% de los ingresos globales, lo que impulsa la inversión proactiva en seguridad a lo largo de toda la cadena de suministro. Los proveedores globales deben actualizar sus carteras completas para mantener el acceso al mercado europeo, exportando efectivamente los estándares de la Ley de Resiliencia Cibernética a nivel mundial. La regulación armoniza los requisitos a nivel de producto con las obligaciones de los operadores de la Directiva NIS2, fomentando marcos de cumplimiento integrados e impulsando la adopción de plataformas de seguridad holísticas.

Directivas de Ciberseguridad del Sector Ferroviario de la TSA en EE. UU.

El aviso de propuesta de reglamentación de noviembre de 2024 de la Administración de Seguridad del Transporte obliga a los ferrocarriles de carga y pasajeros designados a establecer programas de ciberseguridad basados en riesgos alineados con los resultados del NIST. Los operadores deben presentar Planes de Implementación Operativa de Ciberseguridad que detallen medidas de segmentación, control de acceso, monitoreo continuo y gestión de parches[1]"La TSA publica una propuesta de norma para mejorar la gestión del riesgo cibernético en oleoductos y ferrocarriles," Jones Day, jonesday.com.. Un modelo basado en el desempeño permite a los ferrocarriles adaptar los controles, impulsando la demanda de servicios de asesoría que convierten objetivos amplios en hojas de ruta específicas para cada operador. Los requisitos de monitoreo continuo benefician a los proveedores que ofrecen plataformas de detección de amenazas con conciencia de OT capaces de analizar en tiempo real el tráfico de señalización. La directiva refuerza las obligaciones de reporte ante la CISA, acelerando la inversión en automatización de respuesta a incidentes en las redes de América del Norte.

Expansión de CBTC y Enclavamientos Digitales en Asia

Las ciudades de Asia-Pacífico están licitando proyectos de CBTC que centralizan las funciones de control de trenes a través de enlaces inalámbricos, exponiendo así la señalización crítica para la seguridad al riesgo cibernético. La expansión del metro en China, las actualizaciones de enclavamientos en India y los ensayos de trenes autónomos en Japón crean una demanda sostenida de arquitecturas de seguridad diseñadas específicamente para proteger las comunicaciones por radio y los dispositivos de vía conectados por IP[2]"Actualizaciones de la Industria 5G e IoT en Asia-Pacífico, octubre de 2024," GSMA, gsma.com.. Los proveedores están abriendo centros regionales de I+D para codesarrollar soluciones de cifrado, gestión de claves y detección de anomalías optimizadas para entornos urbanos de alta densidad. La integración del 5G amplía las superficies de ataque, pero también proporciona un ancho de banda determinista que soporta la telemetría de seguridad y la entrega de parches por vía inalámbrica. Las lecciones aprendidas en Asia están configurando las mejores prácticas globales para operaciones de bloque móvil resilientes.

Auge de las Plataformas de Mantenimiento Predictivo Impulsadas por IA

Los operadores despliegan ahora conjuntos de sensores que transmiten hasta 8.000 variables en tiempo real por tren a motores de análisis basados en la nube. La iniciativa de SNCF en 1.100 trenes mejoró la precisión de predicción de fallos al 95% y redujo las averías no programadas en más del 50%[3]"Un líder global en mantenimiento predictivo," groupe-sncf.com.. El aluvión de datos resultante plantea riesgos de confidencialidad e integridad que requieren tokenización, control de acceso granular y registros de auditoría a prueba de manipulaciones. Los equipos de seguridad deben reforzar los flujos de aprendizaje automático contra ataques de envenenamiento de datos y robo de modelos. Los algoritmos gestionados por proveedores crean dependencias de terceros, impulsando la adopción de arquitecturas de confianza cero y cláusulas contractuales para la divulgación continua de vulnerabilidades. Las plataformas de mantenimiento predictivo actúan tanto como aceleradores de productividad como catalizadores de revisiones integrales de ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Protocolos SCADA Heredados | -1.4% | Global, particularmente agudo en mercados maduros | Largo plazo (≥ 4 años) |

| Brecha de Talento en Ciberseguridad | -0.9% | Global, más severo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Costosas Modernizaciones del Material Rodante | -1.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Gobernanza Ferroviaria Fragmentada | -0.6% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sistemas SCADA Heredados con Protocolos Propietarios

Muchos ferrocarriles aún dependen de plataformas de control de supervisión y adquisición de datos instaladas hace dos décadas, que ejecutan protocolos no cifrados específicos del proveedor y credenciales predeterminadas que no pueden parchearse sin un reemplazo completo del hardware. La modernización de las defensas requiere el despliegue de pasarelas de diodo de datos, sondas de monitoreo de red pasivo y dispositivos de traducción de protocolos que mantengan una latencia determinista. Las restricciones de certificación de seguridad limitan los cambios de código, prolongando las ventanas de exposición y empujando a los operadores hacia controles compensatorios en lugar de actualizaciones de software. Los entornos híbridos que combinan equipos basados en relés con dispositivos conectados por IP complican los inventarios de activos y las evaluaciones de vulnerabilidades. Los ciclos de financiación favorecen las mejoras incrementales, lo que resulta en posturas de seguridad parcheadas que los adversarios hábiles pueden explotar.

Escasez de Talento en Ciberseguridad Ferroviaria

Las vacantes globales de ciberseguridad superan en número a los profesionales cualificados, y el sector ferroviario sufre de manera más aguda porque los candidatos deben comprender tanto los principios de señalización como los de seguridad. Una encuesta del Reino Unido de 2024 encontró que el 44% de las organizaciones carecía de confianza en las tareas básicas de ciberseguridad, lo que ilustra las brechas sistémicas de competencias. Los ferrocarriles dependen, por tanto, en gran medida de consultores externos, lo que eleva los costos y limita la transferencia interna de conocimientos. Los proveedores de servicios de seguridad gestionada ofrecen monitoreo remoto, pero la eficacia de la respuesta a incidentes se ve afectada cuando los ingenieros locales carecen de experiencia forense. La escasez de talento prolonga los plazos de los proyectos, retrasando el despliegue de contramedidas críticas y dejando las redes expuestas durante períodos más prolongados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Infraestructura Lideran Mientras la Digitalización a Bordo se Acelera

Los sistemas de infraestructura dominan con una participación de mercado del 57,41% en 2024, abarcando los Sistemas de TI Ferroviaria y los Centros de Control que forman la columna vertebral de las operaciones ferroviarias modernas y requieren una protección integral de ciberseguridad contra amenazas dirigidas a funciones operativas críticas. El liderazgo del segmento de Infraestructura refleja la naturaleza centralizada de las inversiones en ciberseguridad ferroviaria, donde los operadores priorizan la protección de los centros de control, los sistemas de señalización y los equipos de vía que pueden afectar a toda la red si se ven comprometidos. Los sistemas A Bordo representan el segmento de más rápido crecimiento con una CAGR del 11,24% hasta 2030, impulsados por la acelerada digitalización del material rodante a través de sistemas avanzados de gestión de trenes, interfaces de pasajeros y plataformas de mantenimiento predictivo habilitadas por IoT que requieren soluciones de ciberseguridad especializadas.

La diferencia de crecimiento entre los segmentos de Infraestructura y A Bordo ilustra el enfoque por fases de la implementación de la ciberseguridad ferroviaria, donde los operadores se centran inicialmente en proteger los sistemas centralizados antes de extender los controles de seguridad a los activos de material rodante distribuidos. Las inversiones en ciberseguridad de infraestructura están impulsadas por mandatos regulatorios y el alto impacto operativo de los compromisos de los centros de control, mientras que el crecimiento de la seguridad A Bordo refleja la creciente conectividad de los trenes a través de redes 5G y el despliegue de servicios de pasajeros que crean nuevos vectores de ataque. El reposicionamiento de marca de BlackBerry QNX y su enfoque en sistemas embebidos de misión crítica para aplicaciones ferroviarias demuestra la creciente importancia de los sistemas operativos seguros para aplicaciones A Bordo que deben cumplir tanto los requisitos de seguridad funcional como los de ciberseguridad. La convergencia de los requisitos de seguridad de Infraestructura y A Bordo está creando demanda de soluciones integradas que puedan proporcionar políticas de seguridad coherentes en ambos dominios, al tiempo que se adaptan a las restricciones operativas únicas de cada entorno.

Por Aplicación: La Modernización del Ferrocarril Urbano Supera a los Segmentos Tradicionales

Los Trenes de Pasajeros ostentan la mayor participación de aplicación con el 52,18% en 2024, impulsados por operaciones de alta frecuencia, extensos sistemas orientados al pasajero y estrictos requisitos de seguridad que exigen una protección integral de ciberseguridad en la venta de billetes, los sistemas de información y los controles operativos. El Ferrocarril Urbano emerge como el segmento de aplicación de más rápido crecimiento con una CAGR del 12,83% hasta 2030, reflejando los masivos programas de modernización del metro en Asia-Pacífico y el despliegue de sistemas CBTC avanzados que requieren sofisticadas arquitecturas de ciberseguridad para proteger las comunicaciones inalámbricas de control de trenes. Los Trenes de Carga representan un segmento sustancial pero de crecimiento más lento, donde las inversiones en ciberseguridad se centran en proteger los sistemas de gestión de carga y garantizar la seguridad de la cadena de suministro en lugar de las aplicaciones orientadas al pasajero.

La aceleración del crecimiento del Ferrocarril Urbano se deriva de los desafíos únicos de ciberseguridad de las operaciones de metro automatizadas de alta densidad que dependen en gran medida de las comunicaciones inalámbricas y los sistemas de control centralizados vulnerables a los ciberataques. El segmento se beneficia de la inversión concentrada en nuevas líneas de metro y actualizaciones de sistemas que incorporan requisitos de ciberseguridad desde la fase de diseño, en contraste con los sistemas ferroviarios de pasajeros heredados que requieren costosas modernizaciones. La asociación estratégica de RailTel con Cylus para desplegar soluciones de ciberseguridad específicas para ferrocarriles en la infraestructura de los Ferrocarriles Indios ejemplifica el enfoque específico necesario para los diferentes segmentos de aplicación. La segmentación por aplicación refleja perfiles de amenaza variables, con los sistemas de Ferrocarril Urbano enfrentando riesgos tanto de interrupción operativa como de impactos en la seguridad de los pasajeros, mientras que las operaciones de Carga deben abordar la seguridad de la cadena de suministro y las preocupaciones de protección de la carga que requieren diferentes enfoques y tecnologías de ciberseguridad.

Por Tipo de Vía: La Innovación en Alta Velocidad Impulsa la Evolución de la Seguridad

Los sistemas de Metro dominan con una participación de mercado del 41,07% en 2024, reflejando la concentración de inversiones en ciberseguridad en las redes de tránsito urbano que sirven a millones de pasajeros diarios y operan sofisticados sistemas automatizados que requieren una protección integral contra las ciberamenazas. El Ferrocarril de Alta Velocidad emerge como el segmento de más rápido crecimiento con una CAGR del 12,04% hasta 2030, impulsado por proyectos de nueva generación que incorporan características avanzadas de ciberseguridad desde la fase de diseño y los desafíos de seguridad únicos de las operaciones de alta velocidad que exigen comunicaciones y sistemas de control ultrafiables. Los segmentos de Ferrocarril Ligero y Ferrocarril de Carga muestran un crecimiento moderado a medida que los operadores equilibran las inversiones en ciberseguridad con las prioridades operativas y las restricciones de costos en estas operaciones típicamente de menor margen.

La segmentación refleja los distintos niveles de madurez en ciberseguridad entre los diferentes tipos de vía, con los sistemas de Metro liderando la adopción debido a sus altos niveles de automatización y la criticidad de la seguridad de los pasajeros. El rápido crecimiento del Ferrocarril de Alta Velocidad se deriva de proyectos en terrenos vírgenes que pueden incorporar arquitecturas de ciberseguridad de última generación sin las restricciones de la integración de sistemas heredados, creando oportunidades para los proveedores que ofrecen soluciones de seguridad integradas. El desarrollo por parte de Japón de trenes bala sin conductor para 2029 ejemplifica la innovación en ciberseguridad que se produce en el Ferrocarril de Alta Velocidad, donde las operaciones autónomas requieren niveles sin precedentes de seguridad y fiabilidad del sistema. La segmentación por tipo de vía también refleja diferentes entornos regulatorios, con los proyectos de Ferrocarril de Alta Velocidad sujetos a menudo a requisitos de ciberseguridad más estrictos debido a su importancia estratégica y sus operaciones transfronterizas que deben cumplir múltiples estándares nacionales de seguridad.

Por Tipo de Seguridad: El Dominio de la Seguridad de Redes Impulsa la Protección de la Infraestructura

La Seguridad de Redes domina con una participación de mercado del 38,23% en 2024, reflejando la priorización por parte de los operadores ferroviarios de la protección de la infraestructura de comunicaciones crítica que sustenta los modernos sistemas de señalización, control de trenes e información de pasajeros. El liderazgo de este segmento se deriva del cambio fundamental hacia redes ferroviarias basadas en IP que requieren defensas perimetrales sofisticadas, detección de intrusiones y protocolos de comunicaciones seguras para protegerse contra ciberamenazas cada vez más sofisticadas de Cisco. La Seguridad de Endpoints emerge como el segmento de más rápido crecimiento con una CAGR del 14,53% hasta 2030, impulsada por la proliferación de dispositivos conectados en el material rodante y la infraestructura de vía que crean nuevos vectores de ataque que requieren protección especializada. Los segmentos de Seguridad de Aplicaciones y Protección de Datos experimentan un crecimiento constante a medida que los operadores reconocen la importancia de proteger las aplicaciones de software y los datos operativos sensibles de las brechas que podrían comprometer la seguridad o la continuidad operativa.

La dinámica del segmento refleja la evolución desde la seguridad tradicional basada en el perímetro hacia estrategias integrales de defensa en profundidad que abordan los desafíos únicos de los entornos OT ferroviarios. Las soluciones de Seguridad de Redes deben adaptarse a los estrictos requisitos de latencia de los sistemas de señalización críticos para la seguridad, al tiempo que proporcionan una protección robusta contra ataques de denegación de servicio distribuido y intrusiones de red que podrían interrumpir las operaciones. El crecimiento de la Seguridad de Endpoints se ve acelerado por requisitos regulatorios como la Ley de Resiliencia Cibernética de la UE, que exige principios de seguridad desde el diseño para los dispositivos ferroviarios conectados y crea demanda de soluciones que puedan proteger poblaciones de endpoints diversas sin comprometer el rendimiento operativo. La convergencia de los presupuestos de seguridad de TI y OT entre los operadores ferroviarios está impulsando plataformas de seguridad integradas que pueden abordar múltiples tipos de seguridad a través de interfaces de gestión unificadas, creando oportunidades para los proveedores que ofrecen suites integrales de ciberseguridad ferroviaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso Final: El Crecimiento del Sector Privado Reconfigura la Dinámica del Mercado

Los Operadores Ferroviarios mantienen la posición dominante de uso final con una participación de mercado del 63,32% en 2024, reflejando su responsabilidad directa en la ciberseguridad operativa y la concentración de inversiones en ciberseguridad dentro de organizaciones que deben proteger los activos de infraestructura crítica de amenazas cada vez más sofisticadas. Las Empresas Ferroviarias Privadas emergen como el segmento de uso final de más rápido crecimiento con una CAGR del 13,47% hasta 2030, impulsadas por asociaciones público-privadas, iniciativas de privatización ferroviaria y la entrada de empresas centradas en la tecnología que aportan diferentes enfoques a la inversión e implementación en ciberseguridad. Las Agencias Gubernamentales representan un segmento significativo pero de crecimiento más lento, donde las inversiones en ciberseguridad a menudo están limitadas por los procesos de adquisición y los ciclos presupuestarios que pueden retrasar la implementación de medidas de seguridad críticas.

La dinámica del uso final refleja la estructura cambiante de la industria ferroviaria, donde los operadores estatales tradicionales se asocian cada vez más con empresas privadas que aportan experiencia en ciberseguridad y capacidad de inversión. La ventaja de crecimiento de las Empresas Ferroviarias Privadas se deriva de su capacidad para realizar inversiones rápidas en ciberseguridad sin las restricciones burocráticas que a menudo limitan a las agencias gubernamentales y a los operadores ferroviarios tradicionales. El Comité de Seguridad de la Información Ferroviaria de la Asociación de Ferrocarriles Americanos demuestra cómo la colaboración de la industria está evolucionando para abordar los desafíos de ciberseguridad, con los principales operadores de carga y pasajeros compartiendo inteligencia sobre amenazas y mejores prácticas a través de mecanismos estructurados de intercambio de información. Este enfoque colaborativo está creando nuevas oportunidades para los proveedores de ciberseguridad que pueden proporcionar plataformas que soporten el intercambio de inteligencia sobre amenazas entre múltiples operadores y capacidades coordinadas de respuesta a incidentes en diferentes segmentos de uso final.

Análisis Geográfico

Europa generó USD 4.900 millones en 2024, representando el 34,28% del total global. La región se beneficia del liderazgo en la participación del mercado de ciberseguridad ferroviaria impulsado por las obligaciones de los operadores de la Directiva NIS2 y los mandatos de productos de la Ley de Resiliencia Cibernética, conformando el panorama de cumplimiento más estricto del mundo. Los reguladores nacionales de Alemania, Francia y el Reino Unido exigen informes armonizados, acelerando la adopción de controles alineados con la IEC 62443 en las redes de alta velocidad y metro. La financiación del Mecanismo Conectar Europa de la UE designa la ciberseguridad como un requisito previo para las subvenciones de ferrocarril digital, garantizando una inversión sostenida más allá de 2030.

Asia-Pacífico está en camino de alcanzar una CAGR del 12,62%, pasando de USD 3.100 millones en 2025 a más de USD 5.700 millones en 2030. Las masivas licitaciones de CBTC en China, los enclavamientos respaldados por 5G en Japón y el despliegue nacional de CylusOne en los Ferrocarriles Indios ejemplifican cómo la región supera las limitaciones heredadas con arquitecturas de seguridad desde el diseño. Los gobiernos regionales incorporan la puntuación de ciberseguridad en la precalificación de proveedores, favoreciendo a los proveedores con laboratorios locales y programas de desarrollo de competencias.

América del Norte, valorada en USD 3.300 millones en 2024, avanza a una CAGR moderada del 6,8% a medida que los grandes operadores de carga se alinean con las directrices de la Administración de Seguridad del Transporte y los protocolos de intercambio de información de la Asociación de Ferrocarriles Americanos. América del Sur y Oriente Medio y África representan conjuntamente menos del 10% del gasto actual, pero registran un crecimiento superior a la media debido a las nuevas líneas de metro en Riad, El Cairo y São Paulo que integran marcos de seguridad modernos desde el inicio del proyecto. Los operadores locales a menudo se asocian con integradores de sistemas europeos, transfiriendo las mejores prácticas a los mercados emergentes.

Panorama Competitivo

Los proveedores ferroviarios tradicionales han ampliado sus carteras a través de alianzas que combinan una profunda experiencia operativa con credenciales en ciberseguridad. Siemens introdujo SINEC Security Guard para automatizar la gestión de vulnerabilidades de OT en activos de enclavamiento y SCADA. Alstom y Airbus Protect codesarrollan manuales de evaluación de riesgos según la IEC 62443 para plataformas de material rodante, reduciendo los plazos de certificación hasta en un 30%. La adquisición por parte de Hitachi de Thales Ground Transportation Systems por EUR 1.660 millones añadió un equipo de ciberseguridad de 2.400 ingenieros, fortaleciendo las ofertas integradas de ferrocarril digital.

Las empresas especializadas continúan disrumpiendo el mercado con motores de detección específicos para ferrocarriles. Cylus aprovecha la inspección profunda de paquetes ajustada para el tráfico GSM-R y ETCS, mientras que RazorSecure integra agentes de aprendizaje automático directamente en las unidades de control de trenes para la detección de anomalías durante el movimiento. BlackBerry QNX apunta a los nichos de sistemas operativos embebidos con certificación de seguridad funcional, con 255 millones de vehículos impulsados y expandiéndose hacia entornos de control de trenes. Cisco adapta los cortafuegos industriales de IoT con extensiones de latencia determinista que protegen las tramas de señalización en menos de 50 microsegundos.

La rivalidad del mercado se centra ahora en contratos de servicio basados en resultados. Los paquetes de Detección y Respuesta Gestionadas garantizan métricas máximas de tiempo de detección, mientras que los proveedores de plataformas incluyen formación que mitiga la escasez de talento. Los proveedores que integran API de intercambio de inteligencia sobre amenazas alineadas con el Centro de Intercambio y Análisis de Información Ferroviaria de la UE obtienen preferencia a medida que la defensa colaborativa se convierte en un imperativo para los operadores. Las barreras de propiedad intelectual se erosionan a medida que la IEC 63452 avanza hacia su finalización, estableciendo puntos de referencia funcionales de seguridad comunes que reducen los costos de cambio e intensifican la competencia.

Líderes de la Industria de Ciberseguridad Ferroviaria

Siemens Mobility

Thales Group

Alstom

Nokia

Hitachi Rail STS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La Comisión Electrotécnica Internacional publicó la IEC 62351:2025 SER, un estándar consolidado de ciberseguridad para la gestión de sistemas de energía que proporciona marcos técnicos aplicables a los sistemas de electrificación ferroviaria y de tracción que requieren protocolos de comunicaciones seguros.

- Enero de 2025: BlackBerry anunció el relanzamiento estratégico de su división de IoT como QNX, enfatizando el software de misión crítica para aplicaciones ferroviarias y los sistemas embebidos con certificación de seguridad funcional. El cambio de marca refuerza la posición de QNX en el impulso de más de 255 millones de vehículos y su expansión hacia sistemas de control ferroviario que requieren la certificación ISO 26262 ASIL D para aplicaciones críticas para la seguridad.

Alcance del Informe Global del Mercado de Ciberseguridad Ferroviaria

| Seguridad de Redes |

| Seguridad de Aplicaciones |

| Seguridad de Endpoints |

| Protección de Datos |

| Infraestructura | Sistemas de TI Ferroviaria |

| Centros de Control | |

| A Bordo | Sistemas de Tren |

| Interfaces de Pasajeros |

| Trenes de Pasajeros |

| Trenes de Carga |

| Ferrocarril Urbano |

| Ferrocarril de Alta Velocidad |

| Ferrocarril Ligero |

| Metro |

| Ferrocarril de Carga |

| Operadores Ferroviarios |

| Agencias Gubernamentales |

| Empresas Ferroviarias Privadas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Seguridad | Seguridad de Redes | |

| Seguridad de Aplicaciones | ||

| Seguridad de Endpoints | ||

| Protección de Datos | ||

| Por Tipo | Infraestructura | Sistemas de TI Ferroviaria |

| Centros de Control | ||

| A Bordo | Sistemas de Tren | |

| Interfaces de Pasajeros | ||

| Por Aplicación | Trenes de Pasajeros | |

| Trenes de Carga | ||

| Ferrocarril Urbano | ||

| Por Tipo de Vía | Ferrocarril de Alta Velocidad | |

| Ferrocarril Ligero | ||

| Metro | ||

| Ferrocarril de Carga | ||

| Por Uso Final | Operadores Ferroviarios | |

| Agencias Gubernamentales | ||

| Empresas Ferroviarias Privadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de ciberseguridad ferroviaria en 2030?

Se prevé que el sector alcance los USD 20.390 millones en 2030, reflejando una CAGR del 7,34% desde 2025.

¿Qué región geográfica se espera que crezca más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 12,62% entre 2025 y 2030 debido a los despliegues a gran escala de CBTC y enclavamientos digitales.

¿Qué segmento de seguridad lidera el gasto actual?

La Seguridad de Redes ocupa la posición principal con una participación del 38,23% de los ingresos de 2024, impulsada por la protección del perímetro y la infraestructura de comunicaciones.

¿Por qué es importante la Ley de Resiliencia Cibernética de la UE para los proveedores ferroviarios?

Exige requisitos de seguridad desde el diseño y obligaciones de actualización durante 10 años, con multas de hasta EUR 15 millones, lo que obliga a los proveedores globales a actualizar sus carteras de productos para acceder al mercado europeo.

¿Cómo afecta la escasez de talento a los programas de ciberseguridad ferroviaria?

Solo el 85% de los puestos vacantes de ciberseguridad pueden cubrirse, lo que retrasa la implementación de controles y aumenta la dependencia de proveedores externos de seguridad gestionada.

¿Qué segmento de aplicación está destinado al crecimiento más rápido?

Se prevé que los sistemas de Ferrocarril Urbano se expandan a una CAGR del 12,83% a medida que la modernización del metro impulsa la demanda de arquitecturas de seguridad centradas en lo inalámbrico.

Última actualización de la página el: