Tamaño y Participación del Mercado de Telemática para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

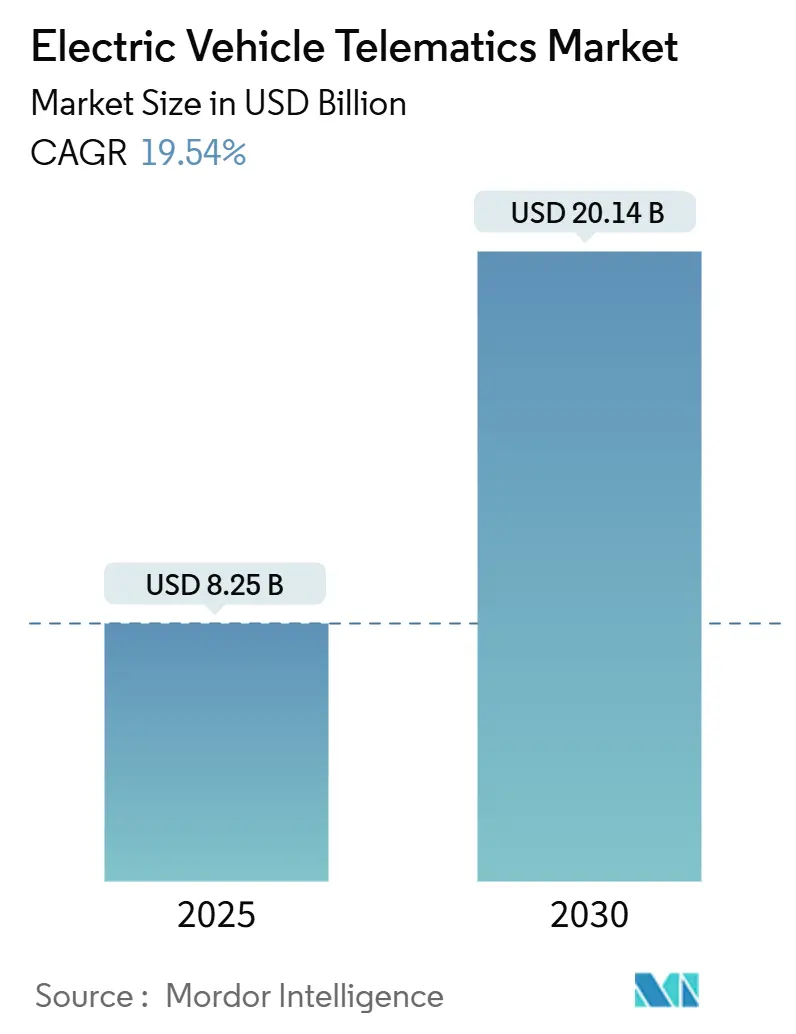

| Tamaño del Mercado (2025) | 8.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.54% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de telemática para vehículos eléctricos se valora en 8.250 millones de USD en 2025 y se proyecta que alcance los 20.140 millones de USD en 2030, reflejando una sólida CAGR del 19,54% durante el período de pronóstico. El cumplimiento obligatorio de eCall, la rápida reducción de costos de las unidades de control de telemática (TCU) 5G y la optimización de flotas basada en inteligencia artificial continúan ampliando la demanda potencial. Las regulaciones gubernamentales exigen capacidad de llamada de emergencia compatible con 4G/5G en los nuevos vehículos eléctricos de la Unión Europea para 2026–2027, creando efectivamente una base de hardware para el registro avanzado de datos y el diagnóstico remoto[1]"Regulaciones de eCall de la UE actualizadas para requerir sistemas compatibles con 4G/5G", InterRegs Ltd., interregs.com. Los operadores de flotas comerciales aceleran la adopción para reducir los costos de energía, mientras que la monetización de software por actualización inalámbrica (OTA) permite flujos de ingresos recurrentes que reconfiguran la economía de los fabricantes de automóviles. La intensidad competitiva se mantiene moderada mientras los proveedores tradicionales, las empresas tecnológicas y los especialistas de nicho compiten por integrar módulos preparados para el procesamiento en el borde capaces de comunicación vehículo a todo (V2X).

Conclusiones Clave del Informe

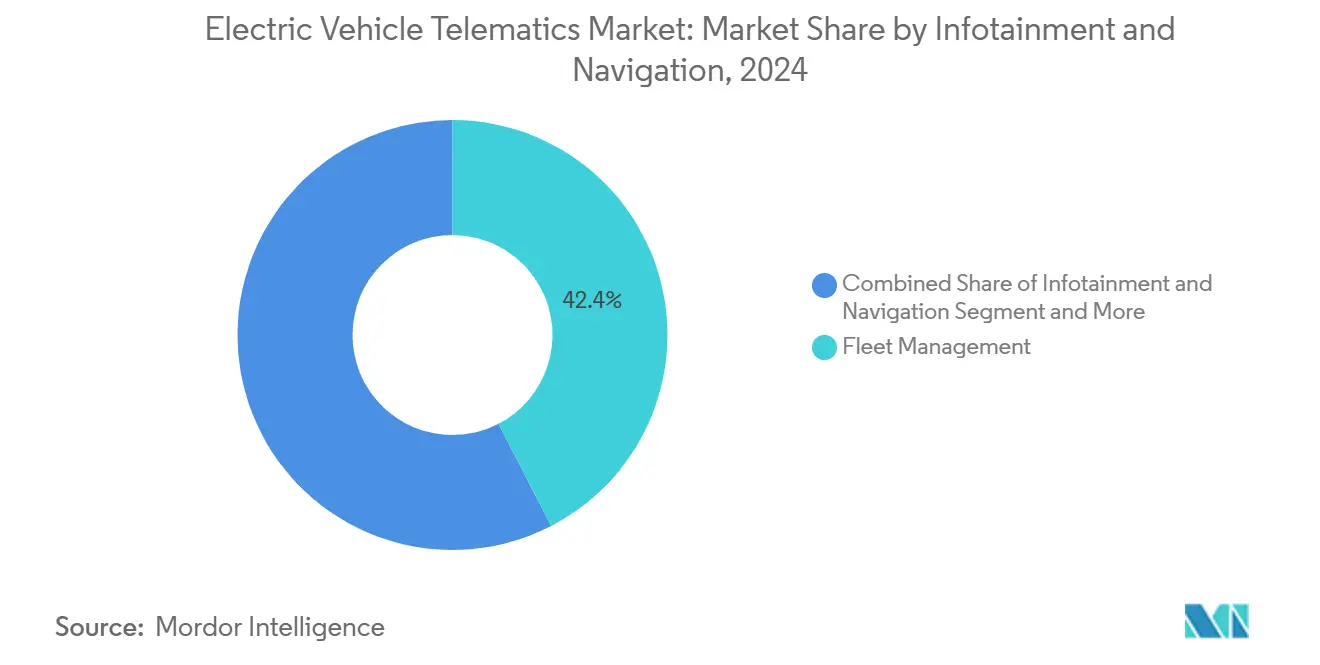

- Por servicio, la Gestión de Flotas representó el 42,41% de la participación del mercado de telemática para vehículos eléctricos en 2024; se proyecta que V2X y las Actualizaciones OTA se expandan a una CAGR del 24,66% hasta 2030.

- Por canal de ventas, las soluciones instaladas por el OEM capturaron el 72,54% del tamaño del mercado de telemática para vehículos eléctricos en 2024, mientras que se prevé que el canal de posventa avance a una CAGR del 20,78% entre 2025 y 2030.

- Por solución de conectividad, la arquitectura integrada representó el 79,24% del tamaño del mercado de telemática para vehículos eléctricos en 2024; las soluciones de teléfono inteligente integrado con 5G registrarán la CAGR más rápida del 29,88% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de telemática para vehículos eléctricos con una participación del 69,19% en 2024, mientras que los vehículos comerciales medianos y pesados están proyectados para crecer a una CAGR del 21,91% hasta 2030.

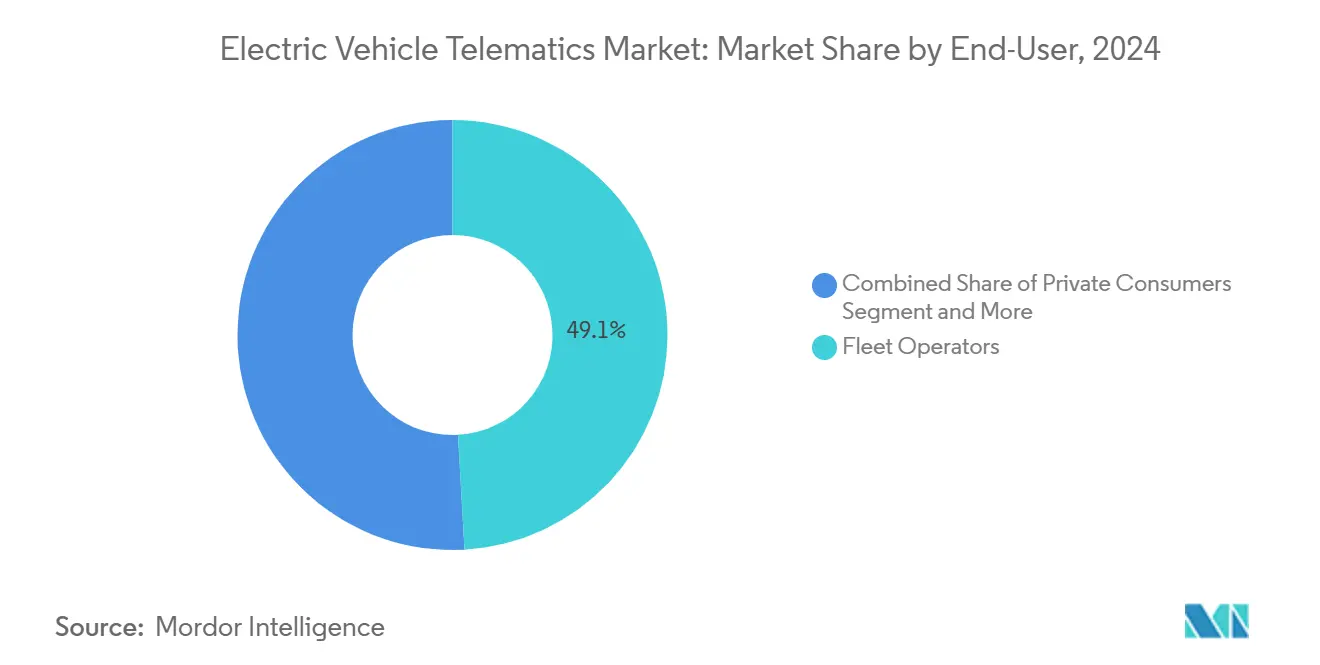

- Por usuario final, los operadores de flotas representaron el 49,11% de la participación del mercado de telemática para vehículos eléctricos en 2024; los proveedores de uso compartido de automóviles y movilidad deberían experimentar una CAGR del 27,63% hasta 2030.

- Por tipo de propulsión, los vehículos eléctricos de batería representaron el 73,66% del tamaño del mercado de telemática para vehículos eléctricos en 2024, mientras que los vehículos eléctricos de pila de combustible registrarán la CAGR más rápida del 27,12% durante el horizonte de pronóstico.

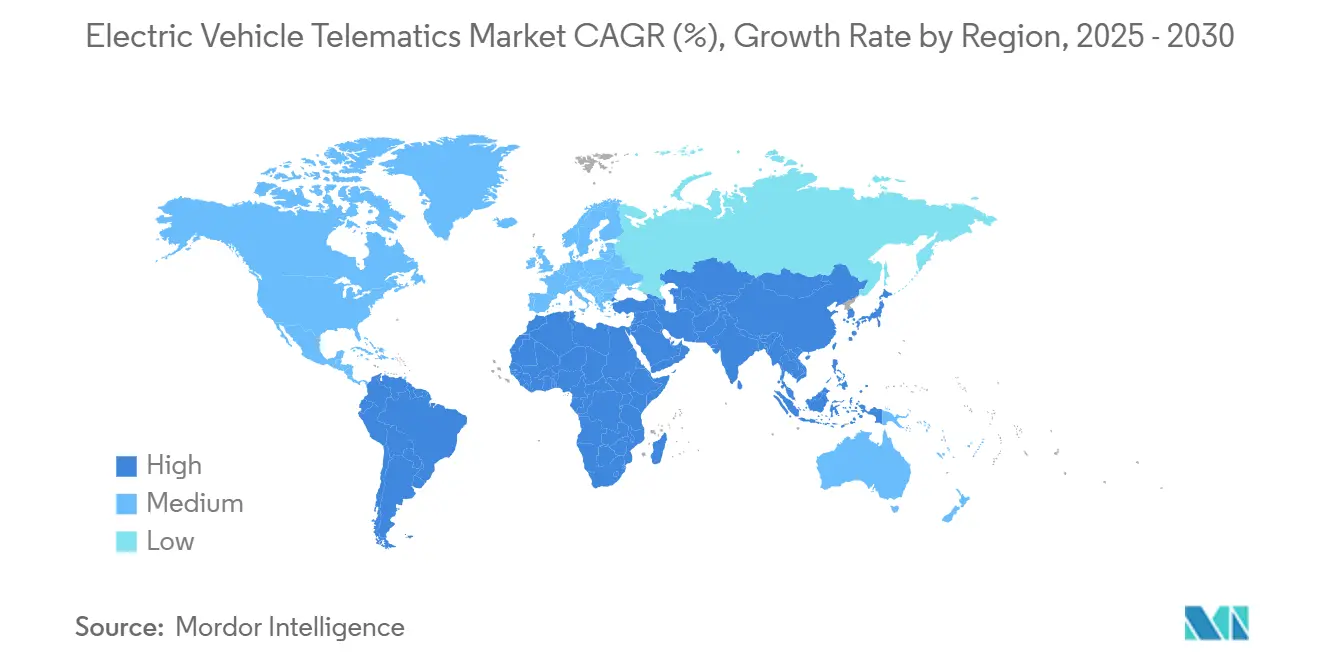

- Por geografía, Asia-Pacífico representó el 43,53% de la participación del mercado de telemática para vehículos eléctricos en 2024, mientras que se espera que la región de Oriente Medio y África registre la CAGR más rápida del 20,06% para 2030.

Tendencias e Información del Mercado Global de Telemática para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| eCall y Registro de Datos | +4.2% | Europa, América del Norte, núcleo de APAC | Mediano plazo (2-4 años) |

| Monetización de Software OTA | +3.8% | Global, con ganancias tempranas en América del Norte y China | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo | +3.1% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Reducción del Costo de Semiconductores | +2.9% | Global | Corto plazo (≤ 2 años) |

| Seguro Basado en el Uso | +2.4% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Comunicación V2G | +2.1% | Europa, California, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales para eCall y Registro de Datos en Vehículos Eléctricos

Las actualizaciones obligatorias de compatibilidad de llamadas de emergencia de 2G/3G a 4G/5G imponen hardware de telemática universal en los nuevos vehículos eléctricos de batería en el mercado de telemática para vehículos eléctricos. La legislación incorpora capacidades continuas de telemetría vehicular, habilitando el monitoreo en tiempo real del estado de la batería y los servicios de mantenimiento predictivo. Los estándares paralelos de vehículos inteligentes conectados de China y la estrategia Sociedad 5.0 de Japón se hacen eco del enfoque de Europa, sosteniendo vientos favorables multirregionales. Los fabricantes de automóviles ahora aceleran las asociaciones con proveedores con credenciales regulatorias, acelerando la estandarización de plataformas. La ventana de cumplimiento consolida la demanda de referencia y posiciona a los proveedores de telemática para la diversificación de servicios más allá de las funciones de seguridad.

La Monetización de Software OTA Impulsa los Ingresos Recurrentes de los OEM

Los ecosistemas de actualización inalámbrica, pioneros de Tesla, convierten los vehículos en plataformas de software vendidas con potencial de venta adicional por suscripción en el mercado de telemática para vehículos eléctricos. Las actualizaciones completas de firmware del vehículo desbloquean mejoras de rendimiento y nuevas funciones después de la venta, aumentando el valor del cliente a lo largo de su vida útil. Los nuevos participantes chinos como NIO y XPeng reportan tasas de instalación OTA que superan el 44% en 2024, subrayando la rápida escalabilidad. Las arquitecturas preparadas para suscripción justifican mayores costos iniciales de hardware de telemática y refuerzan el control del OEM sobre la propiedad de los datos. Los flujos de rentas resultantes disminuyen la sensibilidad al margen de hardware, fomentando un despliegue más amplio de módulos integrados.

Mantenimiento Predictivo Basado en IA para Flotas Eléctricas

Los algoritmos de aprendizaje automático aplicados a la telemetría anticipan fallas en los componentes, reducen el tiempo de inactividad no programado y optimizan los intervalos de servicio en el mercado de telemática para vehículos eléctricos. Los pilotos iniciales demuestran un 15–25% menos de gastos de mantenimiento al alinear el estado de salud de la batería con los ciclos de trabajo de la flota. Los proveedores de telemática centrados en la ciencia de datos obtienen ventaja competitiva a través de modelos predictivos propietarios. Los gestores de flotas traducen los ahorros directamente en una mejora del costo total de propiedad, reforzando la adopción en los segmentos comerciales de alta utilización.

La Reducción del Costo de Semiconductores Habilita TCU 5G Integradas

Los diseños de sistema en chip 5G de grado automotriz ahora integran procesamiento en el borde, reduciendo el costo de la lista de materiales y el factor de forma en el mercado de telemática para vehículos eléctricos. La plataforma TCU preparada para 5G de HARMAN ejemplifica la madurez, soportando V2X de baja latencia y servicios nativos en la nube. La producción en masa en Asia acelera la compresión de precios, permitiendo a los fabricantes de automóviles especificar la conectividad integrada como equipo estándar. La estandarización del hardware impulsa economías de escala y desbloquea casos de uso avanzados como la inferencia de inteligencia artificial alojada en el borde.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades de Ciberseguridad | -2.8% | Global, con aplicación más estricta en Europa | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de Hardware | -2.1% | América del Sur, África, Sudeste Asiático | Mediano plazo (2-4 años) |

| Normativas de Privacidad de Datos | -1.6% | Europa, California, emergente en APAC | Largo plazo (≥ 4 años) |

| Restricciones en el Suministro de Chipsets | -1.4% | Global, con impactos agudos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de Ciberseguridad y Regulación Creciente

Los ataques de alto perfil erosionan la confianza del consumidor y desencadenan estrictos mandatos de cumplimiento en el mercado de telemática para vehículos eléctricos. UNECE WP.29 R155 y R156 ahora obligan a sistemas de gestión de ciberseguridad de extremo a extremo en todos los vehículos conectados[2]"Reglamento ONU N.° 155 – Ciberseguridad y Sistema de Gestión de Ciberseguridad", Comisión Económica de las Naciones Unidas para Europa, UNECE.ORG. La norma ISO/SAE 21434 añade una carga de trabajo de ingeniería adicional. Los OEM y los proveedores deben asignar recursos adicionales a la detección de amenazas, la gestión de parches y las auditorías de terceros. Los proveedores más pequeños enfrentan barreras de entrada debido a los costos de certificación de seguridad, mientras que los plazos de implementación se alargan a medida que se intensifican las revisiones regulatorias.

Alto Costo Inicial de Hardware en Regiones con Sensibilidad al Precio

Las TCU 5G de grado automotriz siguen siendo costosas en relación con la electrónica de consumo en el mercado de telemática para vehículos eléctricos. Los mercados emergentes donde la adopción de vehículos eléctricos depende de la paridad de precios tienen dificultades para justificar módulos integrados premium. Los aranceles de importación y la limitada fabricación local inflan aún más la economía unitaria. Los dispositivos de posventa proporcionan soluciones provisionales pero carecen de integración completa, obstaculizando la activación de casos de uso avanzados. Se requieren programas de subsidios y producción localizada para cerrar las brechas de asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: La Gestión de Flotas Optimiza los Despliegues Mixtos

La Gestión de Flotas representó el 42,41% de la participación del mercado de telemática para vehículos eléctricos en 2024. Los operadores comerciales aprovechan los paneles de telemática para organizar los horarios de carga, rastrear el estado de salud de la batería y monitorear el comportamiento del conductor. Se proyecta que el tamaño del mercado de telemática para vehículos eléctricos para la Gestión de Flotas aumente junto con los mandatos de electrificación corporativa, mientras que la volatilidad del costo de la energía eleva el valor de la optimización. V2X y las Actualizaciones OTA lideran la expansión a una CAGR del 24,66% hasta 2030, reflejando la transición hacia arquitecturas definidas por software.

El Infotainment y la Navegación sostienen la demanda entre los consumidores privados que buscan experiencias similares a las de los teléfonos inteligentes. Los gestores de flotas cuantifican los ahorros a través de un menor costo de energía por kilómetro y un mantenimiento no planificado reducido. Los servicios de Diagnóstico y Pronóstico integran modelos de IA que predicen el desgaste de los componentes, extendiendo la vida útil de los activos. La telemática de seguros fusiona las pólizas vinculadas al carbono con los datos de uso, ofreciendo reducciones tangibles de primas. La convergencia de servicios favorece las plataformas integrales capaces de armonizar flujos de datos dispares en un panel de control unificado.

Por Canal de Ventas: La Integración OEM Domina la Instalación en Fábrica

Las soluciones instaladas por el OEM representaron el 72,54% del tamaño del mercado de telemática para vehículos eléctricos en 2024, ya que los fabricantes de automóviles integraron la conectividad en la línea de producción. El enfoque integrado permite una integración más profunda con los sistemas del vehículo y elimina los problemas de compatibilidad que afectan a las instalaciones de posventa. La demanda de posventa aún registra una CAGR del 20,78% hasta 2030, impulsada por la modernización de flotas existentes. La participación de mercado de telemática para vehículos eléctricos capturada por los proveedores de posventa sigue siendo de nicho pero importante para los operadores con presupuesto limitado.

La fortaleza del canal OEM refleja adquisiciones estratégicas, como la compra de la unidad de electrónica automotriz de Motorola por parte de Continental AG, que refuerza la posición de la empresa en las soluciones de telemática instaladas por el OEM. Los kits de modernización se centran en tiempos de instalación rápidos y modelos de suscripción mensual que reducen el desembolso inicial. Las soluciones de posventa siguen siendo relevantes para las flotas comerciales que buscan actualizar los vehículos existentes sin costos de reemplazo. La armonización regulatoria podría eventualmente obligar a la telemática de instalación en fábrica incluso en segmentos sensibles al precio, reduciendo gradualmente el alcance del mercado de posventa.

Por Solución de Conectividad: Predomina la Arquitectura Integrada

La conectividad integrada representó el 79,24% de la participación del mercado de telemática para vehículos eléctricos en 2024. Los fabricantes de automóviles prefieren los módulos basados en eSIM que garantizan un rendimiento de red consistente y sostienen los canales OTA. El tamaño del mercado de telemática para vehículos eléctricos asociado con las soluciones integradas se beneficia de los chipsets compatibles con 5G que habilitan la comunicación V2X en tiempo real. Las arquitecturas de teléfono inteligente integrado registran la CAGR más rápida del 29,88%, aprovechando la familiaridad con los dispositivos de consumo y los ecosistemas de aplicaciones.

Los operadores de telecomunicaciones impulsan plataformas globales de aprovisionamiento de eSIM como AirOn360® de Deutsche Telekom para ofrecer itinerancia sin interrupciones e intercambios de perfiles inalámbricos. Las soluciones conectadas y portátiles sirven a aplicaciones de nicho donde la modificación permanente del vehículo es impráctica o prohibitiva en costos. La elección de la arquitectura de conectividad influye en las capacidades del servicio de telemática, siendo las soluciones integradas las que permiten los conjuntos de funciones más completos pero requieren mayores inversiones iniciales.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran, las Flotas Comerciales Aceleran

Los Automóviles de Pasajeros representaron una participación del 69,19% del mercado de telemática para vehículos eléctricos en 2024, ya que los primeros adoptantes demandaron control remoto de carga e infotainment conectado. Los Vehículos Comerciales Medianos y Pesados registraron la CAGR más rápida del 21,91%, reflejando el retorno de inversión cuantificable de la optimización del tiempo de actividad. El tamaño del mercado de telemática para vehículos eléctricos de camiones comerciales aumentará a medida que proliferen las zonas de cero emisiones en los principales corredores logísticos.

Los automóviles de pasajeros, los SUV y los MPV demuestran una fuerte adopción de la telemática debido a los precios de venta promedio más altos que pueden absorber los costos del hardware de telemática. Los Vehículos Comerciales Ligeros sirven de puente entre las aplicaciones de consumo y las comerciales, con pequeños operadores empresariales que buscan capacidades básicas de gestión de flotas a precios de consumo. Las motocicletas crean nuevas vías de monetización de datos en las densas ciudades asiáticas. La colaboración entre OEM y operadores de flotas dará forma a las prioridades de aplicación, particularmente en torno a la extensión de la vida útil de la batería y la planificación de rutas.

Por Usuario Final: Los Operadores de Flotas Anclan la Demanda

Los Operadores de Flotas representaron el 49,11% de la participación del mercado de telemática para vehículos eléctricos en 2024. La telemática permite la optimización de rutas, la capacitación de conductores y la previsión del costo de energía a escala. Los Proveedores de Uso Compartido de Automóviles y Movilidad registrarán una CAGR del 27,63% hasta 2030, impulsados por el seguimiento de disponibilidad de vehículos en tiempo real y la facturación automatizada. Los Consumidores Privados representan un segmento significativo pero sensible al precio que prioriza las funciones de conveniencia sobre las capacidades integrales de gestión de flotas.

Las Empresas de Seguros y Arrendamiento adoptan cada vez más soluciones de telemática para monitorear el estado de los activos y el comportamiento del conductor para la evaluación de riesgos y la optimización de precios. Los OEM se asocian con especialistas en telemática para integrar API de gestión de flotas directamente en los paneles de los vehículos, agilizando la incorporación de conectividad empresarial. El tamaño del mercado de telemática para vehículos eléctricos en el dominio de flotas se beneficia de los objetivos corporativos de sostenibilidad y los imperativos del costo total de propiedad.

Por Tipo de Propulsión: Los BEV Dominan, las Pilas de Combustible Avanzan

Los Vehículos Eléctricos de Batería representaron el 73,66% de la participación del mercado de telemática para vehículos eléctricos en 2024, debido a las complejas necesidades de monitoreo de la batería. Los Vehículos Eléctricos de Pila de Combustible exhibirán una CAGR del 27,12%, impulsados por pilotos de flotas de servicio pesado en centros logísticos. El tamaño del mercado de telemática para vehículos eléctricos vinculado a los Híbridos Enchufables e Híbridos depende del software de optimización de doble tren motriz que equilibra los modos de combustión y eléctrico.

Los BEV se benefician de arquitecturas de telemática integradas que monitorean el estado de salud de la batería, optimizan los horarios de carga y proporcionan estimaciones de autonomía en tiempo real basadas en las condiciones de conducción. Los emergentes corredores de hidrógeno en Europa y California crean nuevos requisitos de datos en torno al diagnóstico de pilas de combustible y la predicción de autonomía. Los análisis de propulsión cruzada ganarán importancia a medida que las flotas mixtas se vuelvan habituales.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 43,53% del mercado global de telemática para vehículos eléctricos en 2024, impulsado por la rápida electrificación de China y los mandatos de vehículos inteligentes conectados. El tamaño del mercado de telemática para vehículos eléctricos en la región aumenta a medida que las cuotas de adquisición pública requieren un número significativo de vehículos de nueva energía, garantizando una demanda de referencia para los módulos integrados. Los hitos de cobertura 5G de Japón y la densificación de redes de Corea del Sur impulsan pilotos avanzados de V2X. Frenados por las interrupciones en la cadena de suministro, los OEM regionales aún priorizan las TCU integradas en fábrica para cumplir con las directivas de ciberseguridad. Las flotas comerciales aprovechan las densas redes de cargadores urbanos para pilotar algoritmos de mantenimiento predictivo, consolidando aún más la adopción de plataformas.

Oriente Medio y África registran la CAGR más rápida del 20,06% hasta 2030. Los primeros adoptantes en los Emiratos Árabes Unidos despliegan telemática para mitigar la degradación de la batería por temperaturas extremas, mientras que los planes de movilidad inteligente metropolitana de Sudáfrica agrupan la telemática con el desarrollo de estaciones de carga. La escasa infraestructura rural amplifica el valor de la predicción de autonomía y los datos de disponibilidad de cargadores en tiempo real. La diversificación gubernamental lejos de los hidrocarburos sustenta esquemas de incentivos plurianuales que subvencionan dispositivos preparados para 5G. Las empresas emergentes suministran hardware reforzado clasificado para arena, calor y vibración, diferenciándose a través de la resiliencia del hardware.

América del Norte y Europa registraron tasas de crecimiento estables en 2024. Los marcos regulatorios maduros se centran en el cumplimiento de la ciberseguridad y la privacidad de datos. La adopción de UNECE R155/R156 en Europa obliga a los proveedores a obtener certificación de seguridad de terceros antes del lanzamiento. Las flotas comerciales de Estados Unidos aprovechan los créditos fiscales para justificar paquetes de telemática premium que integran la gestión de energía en depósitos. América del Sur, con Brasil y Chile emitiendo incentivos fiscales para autobuses eléctricos y furgonetas de reparto. Los adaptadores de posventa prosperan en segmentos sensibles al precio, aunque la creciente volatilidad del costo del combustible empuja a los operadores hacia unidades integradas más capaces.

Panorama Competitivo

El Mercado de Telemática para Vehículos Eléctricos (VE) está moderadamente fragmentado, reflejando una mezcla dinámica de proveedores automotrices tradicionales, empresas tecnológicas emergentes y proveedores especializados de telemática que compiten en diferentes capas de la cadena de valor. Los OEM tradicionales integran cada vez más la telemática en sus plataformas, mientras que las empresas tecnológicas aportan análisis de datos avanzados y servicios basados en la nube. Tesla se destaca con su arquitectura verticalmente integrada, que permite actualizaciones inalámbricas (OTA) sin interrupciones que se han convertido en referentes de la industria. Esta capacidad permite a Tesla implementar rápidamente mejoras de software, diagnósticos y actualizaciones de funciones sin intervención física.

El posicionamiento estratégico se centra en la integración de conectividad segura, inteligencia en el borde y canales de datos monetizables. Los proveedores se diferencian ofreciendo pilas integrales que abarcan hardware, middleware, análisis en la nube y kits de herramientas de cumplimiento. Las asociaciones florecen: los operadores de telecomunicaciones proporcionan gestión del ciclo de vida de eSIM, las empresas de ciberseguridad suministran servicios de pruebas de penetración y los especialistas en IA contribuyen con algoritmos de mantenimiento predictivo. Los proveedores capaces de armonizar estas disciplinas capturan cuota de gasto entre los OEM que transitan hacia vehículos definidos por software.

Las oportunidades de nicho emergen en el comercio de energía vehículo a red, la telemática de seguros indexada al carbono y el análisis del comportamiento del conductor en cabina. Los fabricantes de chipsets chinos aceleran la reducción de costos, desafiando a los proveedores de silicio establecidos. La consolidación es probable a medida que los actores de nivel medio buscan escala para financiar el cumplimiento de ciberseguridad UNECE y el entrenamiento de modelos de IA. La concentración del mercado sigue en flujo a medida que los nuevos participantes explotan espacios en blanco mientras las marcas establecidas amplían sus carteras a través de fusiones o empresas conjuntas.

Líderes de la Industria de Telemática para Vehículos Eléctricos

Continental AG

Tesla Inc.

Harman International (Samsung)

Robert Bosch GmbH

Geotab Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Siemens introduce Depot360 en Estados Unidos, aprovechando la telemática a nivel de vehículo para automatizar el reembolso de carga en el hogar.

- Enero de 2025: Samsara y Stellantis lanzan telemática integrada de fábrica para vehículos eléctricos comerciales, habilitando la gestión de flotas integrada en fábrica.

- Enero de 2025: PURE EV presenta la Plataforma X 3.0 con controles impulsados por IA y conectividad en tiempo real.

Alcance del Informe Global del Mercado de Telemática para Vehículos Eléctricos

| Infotainment y Navegación |

| Gestión de Flotas |

| Seguridad y Protección |

| Diagnóstico y Pronóstico |

| Telemática de Seguros |

| V2X y Actualizaciones OTA |

| Instalación OEM |

| Posventa |

| Integrada |

| Teléfono Inteligente Integrado |

| Conectada / Portátil |

| Motocicletas | |

| Automóviles de Pasajeros | Hatchbacks |

| Sedanes | |

| SUV y MPV | |

| Vehículos Comerciales Ligeros | |

| Vehículos Comerciales Medianos y Pesados |

| Consumidores Privados |

| Operadores de Flotas |

| Empresas de Seguros y Arrendamiento |

| Proveedores de Uso Compartido de Automóviles y Movilidad |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Servicio | Infotainment y Navegación | |

| Gestión de Flotas | ||

| Seguridad y Protección | ||

| Diagnóstico y Pronóstico | ||

| Telemática de Seguros | ||

| V2X y Actualizaciones OTA | ||

| Por Tipo de Canal de Ventas | Instalación OEM | |

| Posventa | ||

| Por Solución de Conectividad | Integrada | |

| Teléfono Inteligente Integrado | ||

| Conectada / Portátil | ||

| Por Tipo de Vehículo | Motocicletas | |

| Automóviles de Pasajeros | Hatchbacks | |

| Sedanes | ||

| SUV y MPV | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Usuario Final | Consumidores Privados | |

| Operadores de Flotas | ||

| Empresas de Seguros y Arrendamiento | ||

| Proveedores de Uso Compartido de Automóviles y Movilidad | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de telemática para vehículos eléctricos en 2030?

Se prevé que el mercado alcance los 20.140 millones de USD en 2030, expandiéndose a una CAGR del 19,54%.

¿Qué segmento de servicio tiene actualmente la mayor participación?

Los servicios de Gestión de Flotas lideran con una participación del 42,41% en 2024.

¿Qué arquitectura de conectividad domina los nuevos modelos de vehículos eléctricos?

Las soluciones integradas representaron el 79,24% de la participación de mercado en 2024 gracias a la integración en fábrica y el aprovisionamiento de eSIM.

¿Qué región crecerá más rápido hasta 2030?

Se proyecta que Oriente Medio y África registren la CAGR más alta del 20,06%.

¿Cómo benefician las actualizaciones OTA a los fabricantes de automóviles financieramente?

Las capacidades OTA convierten los vehículos en plataformas de suscripción, desbloqueando ingresos recurrentes después de la venta y reduciendo los costos de recall.

¿Cuál es la principal regulación de ciberseguridad que afecta a los proveedores de telemática en Europa?

El Reglamento 155 de UNECE WP.29 exige sistemas de gestión de ciberseguridad de extremo a extremo para todos los vehículos conectados.

Última actualización de la página el: