Tamaño y Participación del Mercado de Simuladores de Carreras

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

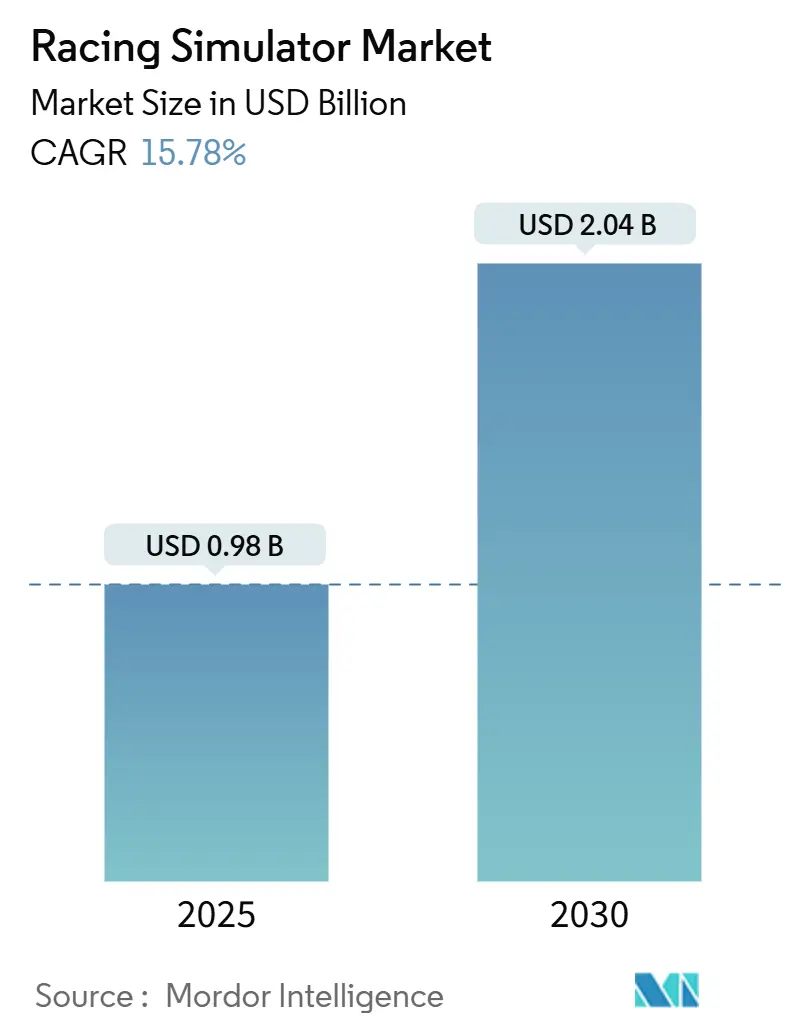

| Tamaño del Mercado (2025) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.04 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores de Carreras por Mordor Intelligence

El tamaño del mercado de simuladores de carreras es de USD 0,98 mil millones en 2025 y se proyecta que alcance los USD 2,04 mil millones en 2030, registrando una CAGR del 15,78%. El crecimiento de los fondos de premios en torneos, la adopción por parte del automovilismo deportivo profesional y la reducción de los precios del hardware impulsan conjuntamente la expansión tanto en los segmentos de consumo como en los comerciales. Los organizadores de esports ahora estipulan equipos uniformes, convirtiendo las especificaciones de competición en demanda de mercado masivo. Los fabricantes de equipos originales del sector automotriz integran simuladores en los programas de desarrollo de pilotos, transformando la imagen de la tecnología de pasatiempo aficionado a activo de entrenamiento indispensable. Mientras tanto, los canales en línea simplifican la configuración y la entrega global, ayudando a que los equipos de nivel medio lleguen a los jugadores en regiones sensibles al precio.

Conclusiones Clave del Informe

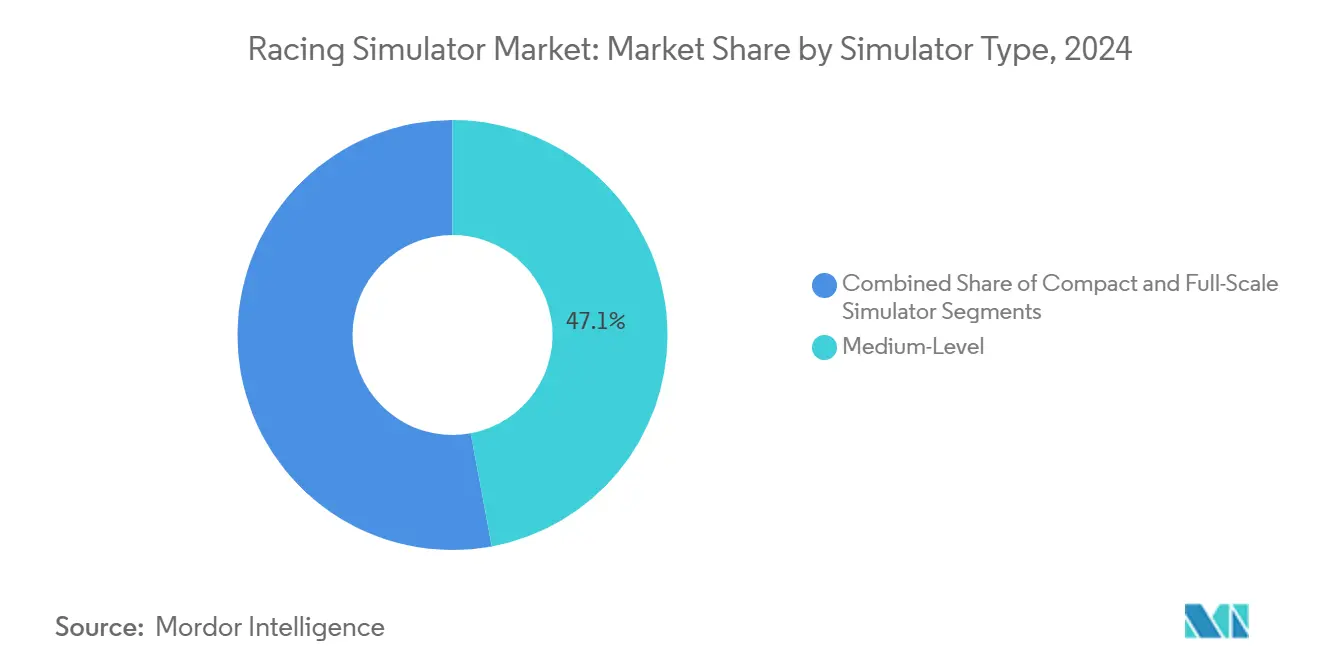

- Por tipo de simulador, los sistemas de nivel medio representaron el 47,08% de la participación del mercado de simuladores de carreras en 2024, mientras que se prevé que los equipos de escala completa crezcan a una CAGR del 18,52% hasta 2030.

- Por oferta, el hardware mantuvo el 73,69% del tamaño del mercado de simuladores de carreras en 2024, mientras que el software se expandirá a una CAGR del 17,81% hasta 2030.

- Por componente, los volantes representaron una participación del 33,77% del tamaño del mercado de simuladores de carreras en 2024, aunque las cabinas avanzarán a una CAGR del 21,65% en el mismo horizonte.

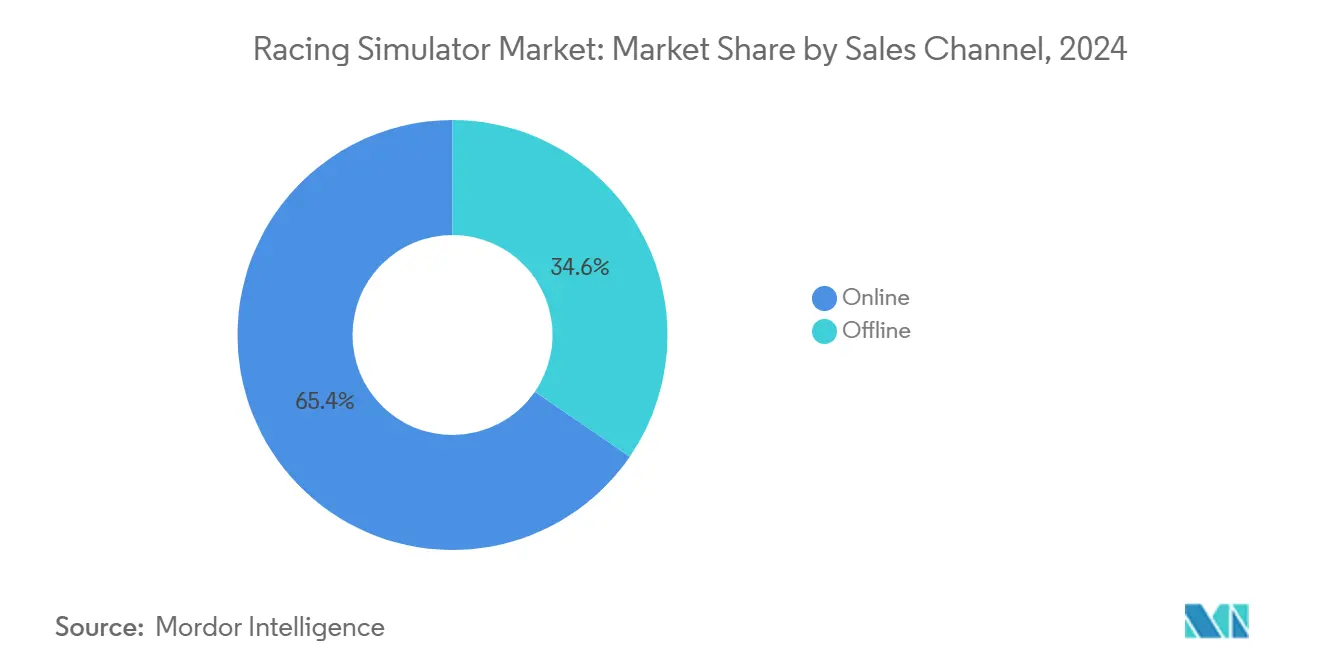

- Por canal de ventas, las plataformas en línea generaron el 65,41% de los ingresos en 2024, mientras que los puntos de venta fuera de línea están preparados para una CAGR del 16,95% hasta 2030.

- Por aplicación, el uso doméstico dominó con el 59,36% de los ingresos en 2024, y los locales comerciales se acelerarán a una CAGR del 19,96% hacia 2030.

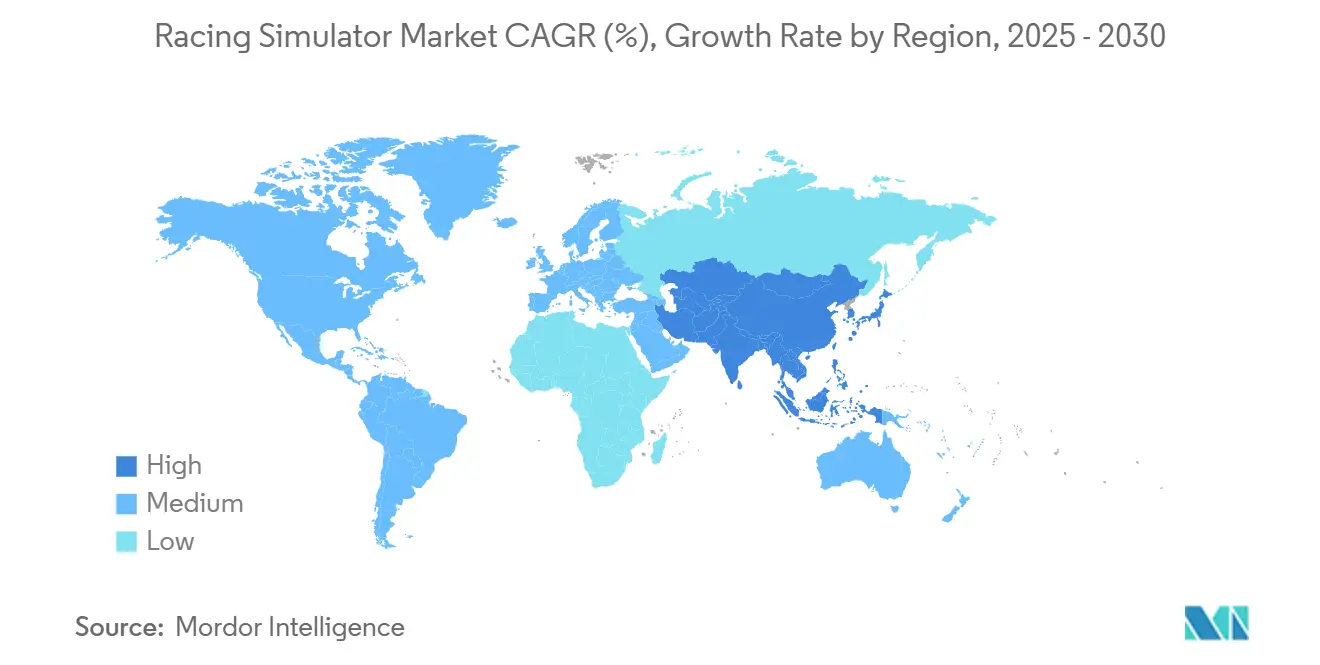

- Por geografía, Europa capturó el 31,73% de la participación de mercado en 2024, mientras que Asia-Pacífico se proyecta como el de mayor crecimiento con una CAGR del 16,58%.

Tendencias e Información del Mercado Global de Simuladores de Carreras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Torneos de Esports de Carreras en Simulador | +4.2% | Global, con concentración en Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Tecnologías de Realidad Virtual y Hápticas | +3.8% | América del Norte y Europa liderando, adopción en Asia-Pacífico en aceleración | Largo plazo (≥ 4 años) |

| Reducción de Precios | +3.5% | Global, beneficiando particularmente a los mercados emergentes de Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Alianzas de Marketing Experiencial | +3.1% | Europa y América del Norte como mercados principales, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Entrenamiento de Pilotos Vinculados a Telemetría | +2.4% | Centros de automovilismo profesional en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Entrenamiento con Inteligencia Artificial y Análisis en Tiempo Real | +2.2% | Global, liderado por los centros tecnológicos de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Torneos Globales de Esports de Carreras en Simulador

Los eventos internacionales legitiman el mercado de simuladores de carreras al reflejar las estructuras tradicionales del automovilismo deportivo. Los proveedores de hardware se asocian con las ligas para estandarizar bases de volante, pedales y cabinas, creando ciclos de actualización predecibles. Equipos como Williams Racing cuentan con plantillas dedicadas e instalaciones de entrenamiento que difuminan las líneas entre los boxes virtuales y los reales[1]"Copa Mundial de Esports 2024," Liquipedia, liquipedia.net. El alcance de la audiencia crece a través de plataformas de transmisión, impulsando el interés de los patrocinadores y los flujos de entrada que subvencionan las operaciones de los torneos. Este ecosistema convierte el juego competitivo en un canal de adopción para el consumidor.

Avances en Tecnologías de Realidad Virtual y Hápticas

Los equipos premium integran cada vez más actuadores hápticos que transmiten el deslizamiento de los neumáticos y las vibraciones del motor directamente al piloto. Los actuadores de D-BOX permiten microrretroalimentación en cada rueda para cultivar la memoria muscular de los pilotos profesionales[2]"Los Tres Grandes Mitos sobre la Háptica en las Carreras en Simulador," D-BOX, d-box.com. Combinado con auriculares de realidad virtual de alta resolución, el paquete sensorial aproxima el realismo de la pista sin los costos de múltiples monitores. Los modelos de consumo ahora heredan módulos hápticos de escala reducida, ampliando el acceso. Los desarrolladores superponen inteligencia artificial adaptativa que lee la telemetría en tiempo real, ajustando dinámicamente las curvas de resistencia dentro de la base del volante. El resultado es una experiencia progresivamente personalizada que retiene a los usuarios a través de actualizaciones continuas de software.

Reducción de Precios del Hardware de Nivel Medio

Las eficiencias en la cadena de suministro y la estandarización de motores empujan los precios de entrada de las bases de volante de accionamiento directo por debajo de los USD 500. Los kits de cabina completos se venden al por menor cerca de los USD 2.000, reduciendo las barreras para los jugadores ocasionales. Los fabricantes por contrato asiáticos aumentan los volúmenes de producción, reduciendo las curvas de costos y permitiendo importaciones de marca blanca. Las marcas establecidas responden con líneas de productos orientadas al valor, protegiendo su participación mientras hacen crecer el mercado general de simuladores de carreras. La arquitectura modular permite actualizaciones incrementales, distribuyendo el gasto a lo largo de varios años y fomentando la fidelidad a la plataforma.

Alianzas de Marketing Experiencial con Fabricantes de Equipos Originales del Sector Automotriz

Los fabricantes de vehículos integran simuladores en salas de exposición y centros de marca para mostrar datos de manejo y rendimiento. Las asociaciones con estudios de simuladores producen equipos a medida equipados con volantes y tableros de instrumentos oficiales. Estas activaciones generan telemetría que se canaliza hacia los sistemas de gestión de relaciones con los clientes, traduciendo las métricas de habilidad de conducción en puntuaciones de participación. A medida que las marcas de lujo copatrocinan equipos de esports, la industria de simuladores de carreras recibe promoción cruzada en lanzamientos de automóviles y fines de semana de automovilismo. El hardware codesarrollado a veces aparece en catálogos minoristas, con insignias del fabricante que señalan garantía de calidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de los Equipos de Escala Completa | 3.2% | Global, particularmente restrictivo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez en la Cadena de Suministro | 2.8% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Brechas en el Ecosistema de Software y Compatibilidad | 1.8% | Global, afectando la integración multiplataforma y la experiencia del usuario | Mediano plazo (2-4 años) |

| Espacio Físico Limitado para Equipos de Simulador | 1.5% | Centros urbanos a nivel global, particularmente agudo en los mercados de vivienda densa de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Equipos de Escala Completa

Las plataformas de movimiento profesionales se venden al por menor entre USD 25.000 y USD 50.000, lo que limita la demanda fuera de los equipos bien financiados y los locales de entretenimiento. Las opciones de financiamiento siguen siendo limitadas, a diferencia del arrendamiento automotriz, lo que obliga a los operadores a asignar capital significativo. El mantenimiento anual, que cubre actuadores, rodamientos y firmware, añade otros USD 1.000-5.000 a los costos de propiedad. Esta brecha de precios deja un vacío en el mercado medio que los productos actuales de nivel medio intentan llenar pero no pueden replicar la inmersión total de los sistemas de movimiento de seis grados. En consecuencia, la adopción se inclina hacia las empresas con alta capacidad de rotación de múltiples asientos.

Escasez en la Cadena de Suministro de Motores de Retroalimentación de Fuerza y Electrónica

La crisis global de semiconductores alarga los plazos de entrega de los motores sin escobillas y las placas de control centrales para las bases de volante de accionamiento directo. Los fabricantes de retroalimentación de fuerza acumulan componentes, inmovilizando capital de trabajo y presionando los márgenes. Los mayores costos de insumos se trasladan a los precios minoristas, arriesgando efectos de elasticidad de la demanda. Si bien las nuevas plantas de fabricación en América del Norte prometen resiliencia, los proyectos de expansión de capacidad requieren plazos de varios años. Las marcas que diversifican sus bases de proveedores o rediseñan productos para controladores alternativos mitigan la exposición, pero incurren en costos de ingeniería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Simulador: Los Sistemas de Escala Completa Impulsan el Crecimiento Premium

Los equipos de nivel medio capturaron el 47,08% de los ingresos en 2024, ya que equilibran costo y rendimiento para aficionados y pequeñas empresas. Se proyecta que los equipos de escala completa, aunque de nicho, entregarán una CAGR del 18,52% y ampliarán el mercado de simuladores de carreras a través de la demanda de entrenamiento profesional. Los marcos de nivel de entrada siguen siendo relevantes para los jugadores ocasionales que buscan inmersión asequible sin espacio dedicado en la habitación. Esta jerarquía por capas aborda distintos perfiles de usuario y preserva las escaleras de actualización que alargan los ciclos de vida de los clientes.

Equipos profesionales como Mercedes-AMG despliegan activamente cápsulas de movimiento completo para programas de desarrollo de pilotos, validando las propuestas de valor del segmento premium. Los locales comerciales, como las nuevas salas de juegos de carreras con financiamiento, priorizan el hardware de escala completa para maximizar la capacidad de rotación y el espectáculo. Los avances en la fabricación de extrusión de aluminio han reducido los costos de los chasis, alentando a los proveedores a incluir actuadores de movimiento en modelos anteriormente estáticos. A medida que el mercado de simuladores de carreras integra más telemetría basada en inteligencia artificial, los equipos premium se diferenciarán aún más a través de la precisión de los datos, atrayendo tanto a las franquicias de esports como a los departamentos de ingeniería.

Por Oferta: La Innovación en Software se Acelera Más Allá del Hardware

En 2024, el hardware representó el 73,69% de los ingresos, reflejando los elementos físicos esenciales de las bases de volante, los pedales y las cabinas. Las suscripciones de software están en camino de alcanzar una CAGR del 17,81%, señalando un giro en el que los servicios digitales recurrentes superan las ventas únicas de equipos. Las plataformas de análisis de pistas generan nuevos conjuntos de datos en cada vuelta, convirtiendo cada sesión en una oportunidad de venta adicional. Este ingreso recurrente alinea los incentivos para lanzamientos continuos de funciones que enriquecen el mercado de simuladores de carreras.

Los desarrolladores integran telemetría en la nube, entrenamiento con inteligencia artificial y motores de clima dinámico, extendiendo la vida útil de los equipos existentes. Los fabricantes de hardware ahora lanzan paneles de control complementarios que integran actualizaciones de firmware, tiendas en línea y clasificaciones sociales, difuminando las líneas entre lo físico y lo digital. A medida que las bases de usuarios maduran, las comunidades de software impulsan ecosistemas de modificaciones, aumentando los costos de cambio y consolidando la fidelidad a la marca. La industria de simuladores de carreras transita así hacia una economía centrada en la experiencia, impulsada por bibliotecas de contenido multiplataforma.

Por Componente: Las Cabinas Emergen como la Categoría de Mayor Crecimiento

Los volantes representaron el 33,77% de los ingresos en 2024 debido a su papel indispensable como interfaces de control. Las cabinas alcanzarán una CAGR del 21,65% hasta 2030, convirtiéndose en el motor de crecimiento dentro del mercado de simuladores de carreras. Los paquetes de chasis integrados unifican la ergonomía del asiento, los soportes de monitor y la gestión de cables, simplificando la configuración para los principiantes. Los sistemas de rieles modulares permiten actualizaciones profesionales como actuadores de movimiento y transductores táctiles sin reemplazar el marco completo.

Los nuevos diseños de cabinas se pliegan o desmontan rápidamente, abordando las limitaciones de espacio urbano. Los fabricantes obtienen licencias de los organismos rectores, garantizando una geometría que imita las posiciones de asiento reales en las carreras. Los perfiles de aluminio y los compuestos de fibra de carbono reducen la flexión y soportan cargas de accionamiento directo más pesadas, mejorando la fidelidad de la retroalimentación. Estas innovaciones convierten las cabinas de marcos pasivos en componentes activos que dan forma al realismo de la conducción, elevando el valor percibido y justificando niveles de precios premium.

Por Canal de Ventas: El Dominio en Línea Refleja la Complejidad Técnica

Las tiendas digitales generaron el 65,41% de los ingresos en 2024, ya que los entusiastas dependen de los configuradores de productos, las reseñas de la comunidad y los recursos de firmware alojados en línea. El comercio minorista fuera de línea seguirá creciendo a una CAGR del 16,95%, impulsado por salas de exposición experienciales donde los clientes evalúan la intensidad de la retroalimentación de fuerza y la modulación de los pedales de primera mano. Las estrategias multicanal incluyen servicios de compra en línea y recogida en tienda, así como centros de servicio locales que ofrecen soporte de montaje.

Los fabricantes aprovechan los modelos de venta directa al consumidor para capturar margen y recopilar telemetría de uso, alimentando ciclos de diseño iterativos. Las cadenas de tiendas físicas contrarrestan ofreciendo consultas tecnológicas en persona y paquetes de financiamiento para equipos de escala completa de alto valor. Surgen estrategias híbridas donde los locales físicos funcionan como puntos de marketing y arenas de esports, convirtiendo el tráfico peatonal en entradas al canal de ventas. El mercado de simuladores de carreras mantiene así la primacía en línea mientras cultiva entornos de venta táctiles para ampliar los datos demográficos direccionables.

Por Aplicación: El Segmento Comercial se Acelera a Través de los Locales de Entretenimiento

El uso doméstico mantuvo una participación del 59,36% en 2024, respaldado por la caída de los precios de los componentes y la expansión de las bibliotecas de juegos. Los operadores comerciales, incluidos los bares temáticos y los centros de experiencias corporativas, elevarán los ingresos por aplicación a una CAGR del 19,96%, ampliando el mercado de simuladores de carreras más allá de los entornos residenciales. Los locales de alta capacidad de rotación demandan equipos robustos capaces de sesiones continuas de varias horas, orientando las prioridades de diseño hacia la durabilidad y los componentes de intercambio rápido.

Las cadenas de salas de juegos aseguran financiamiento de capital de riesgo para desplegar arenas de múltiples asientos con integraciones de clasificaciones y transmisión en vivo, creando espectáculos sociales que amplían la exposición de la marca. Los eventos corporativos adoptan simuladores para la construcción de equipos y la participación del cliente, reservando equipos portátiles con libreas de marca. Las academias de entrenamiento para pilotos aspirantes asignan horas de simulador como elementos curriculares obligatorios, elevando la demanda comercial de motores de física realistas y cabinas aprobadas por la FIA. Esta adopción institucional diversifica los flujos de ingresos, amortiguando a la industria contra los ciclos de gasto del consumidor.

Análisis Geográfico

Europa controló el 31,73% de los ingresos en 2024, anclada por densos calendarios de automovilismo deportivo y un marco regulatorio que certifica las competiciones de esports. Los centros de carreras como Alemania, el Reino Unido y Francia albergan tanto gigantes automotrices como circuitos de campeonato, fomentando una cultura que valora la precisión de la simulación. Los fabricantes locales producen bases de volante de accionamiento directo premium, manteniendo el liderazgo tecnológico dentro de la región. Los organismos rectores europeos refinan continuamente las regulaciones técnicas, impulsando a los fabricantes de simuladores a innovar y mantener el cumplimiento. Estos factores sostienen colectivamente una base de usuarios estable y fomentan la adopción del entrenamiento profesional.

Asia-Pacífico registrará la CAGR regional más alta del 16,58% hasta 2030, impulsada por la inversión gubernamental en entretenimiento digital y sólidas cadenas de suministro de electrónica de consumo. China continental ofrece componentes competitivos en precio, permitiendo niveles de presupuesto que atraen a compradores por primera vez. Mientras tanto, Japón y Corea del Sur contribuyen con infraestructura de software y redes que sustentan torneos de esports a gran escala. La densidad urbana desafía la instalación física, impulsando diseños de cabinas compactas y plegables adaptadas a apartamentos. Los operadores regionales expanden los cafés de simuladores, convirtiendo los gustos de ocio en ingresos recurrentes y ampliando constantemente el mercado de simuladores de carreras.

América del Norte le sigue con una CAGR del 11,48%, respaldada por un alto gasto discrecional y una cultura de juego en consola generalizada. Los principales servicios de transmisión amplifican el alcance de los torneos, ofreciendo a los anunciantes inventario premium durante los eventos en vivo. Los proyectos locales de fabricación de semiconductores prometen alivio a mediano plazo para la escasez de componentes electrónicos, proporcionando resiliencia en la cadena de suministro para los ensambladores de hardware. Las instituciones de automovilismo deportivo como NASCAR integran las carreras virtuales en la participación de los aficionados, reforzando la legitimidad del simulador. Aunque menor en envíos absolutos de unidades que Asia-Pacífico, la región registra algunos de los precios de venta promedio más altos, sustentando los márgenes de beneficio.

Panorama Competitivo

El mercado de simuladores de carreras presenta una fragmentación moderada, con las principales marcas manteniendo participaciones significativas pero no dominantes. Esto crea oportunidades para que los competidores especializados capturen segmentos de nicho a través de la diferenciación tecnológica. Los competidores de tamaño mediano como MOZA Racing aprovechan las innovaciones de accionamiento directo para asegurar posiciones en los segmentos premium. Los especialistas en hardware ofrecen cada vez más rangos completos de ecosistemas —bases de volante, pedales, cabinas y paneles de software— para solidificar los costos de cambio y aprovechar los datos.

Las asociaciones estratégicas impulsan la diferenciación. El acuerdo de licencia de Next Level Racing con la Federación Internacional del Automóvil autentica sus cabinas para uso en competiciones oficiales. D-BOX colabora con ligas de esports para integrar perfiles hápticos que replican automóviles de carreras específicos, mostrando la polinización cruzada de hardware y contenido. Las grandes empresas de electrónica de consumo despliegan logística global y poder de marketing, mientras que los actores boutique atraen a las comunidades de entusiastas con iteraciones rápidas de firmware y soporte de modificaciones de código abierto.

La consolidación sigue siendo una posibilidad futura, demostrada por adquisiciones recientes en las que conglomerados de periféricos absorben marcas de simuladores de nicho. Los inversores financieros observan las plataformas de análisis de suscripciones que ofrecen flujos de caja predecibles en comparación con los ciclos de hardware. Los temas de sostenibilidad entran en el diálogo competitivo a medida que los fabricantes anuncian marcos de aluminio reciclable y controladores de motor energéticamente eficientes. En general, las empresas que armonizan mecánica confiable, software inmersivo y ecosistemas comunitarios están en posición de superar a sus pares en el mercado de simuladores de carreras en evolución.

Líderes de la Industria de Simuladores de Carreras

Fanatec (Endor AG)

Logitech G

Thrustmaster (Guillemot)

MOZA Racing

SimXperience

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Harness Racing NSW lanzó un simulador de conducción móvil que permite a los participantes experimentar las carreras de caballos de tiro estandarizados.

- Septiembre de 2025: Caterham se asoció con FPZERO Simulators para lanzar el Simulador Clubsport con componentes a medida.

- Junio de 2025: Racing Unleashed y McLaren Racing presentaron un simulador de movimiento de fibra de carbono construido sobre una plataforma de tres grados de libertad.

- Abril de 2025: GIANTS Software abrió pedidos anticipados para Project Motor Racing, un nuevo título que utiliza el motor de física Hadron 720 Hz con soporte completo de modificaciones.

Alcance del Informe Global del Mercado de Simuladores de Carreras

| Simulador Compacto / de Nivel de Entrada |

| Simulador de Nivel Medio |

| Simulador de Escala Completa |

| Hardware |

| Software |

| Volante |

| Conjuntos de Pedales |

| Palancas de Cambio |

| Asientos |

| Soporte de Monitor |

| Cabinas |

| Otros |

| En Línea |

| Fuera de Línea |

| Uso Doméstico / Personal |

| Comercial (Salas de Juegos, Centros de Entrenamiento) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Simulador | Simulador Compacto / de Nivel de Entrada | |

| Simulador de Nivel Medio | ||

| Simulador de Escala Completa | ||

| Por Oferta | Hardware | |

| Software | ||

| Por Componente | Volante | |

| Conjuntos de Pedales | ||

| Palancas de Cambio | ||

| Asientos | ||

| Soporte de Monitor | ||

| Cabinas | ||

| Otros | ||

| Por Canal de Ventas | En Línea | |

| Fuera de Línea | ||

| Por Aplicación | Uso Doméstico / Personal | |

| Comercial (Salas de Juegos, Centros de Entrenamiento) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso previsto para el mercado de simuladores de carreras en 2030?

Se proyecta que el tamaño del mercado de simuladores de carreras alcance los USD 2,04 mil millones en 2030.

¿Qué tipo de simulador crece más rápido hacia 2030?

Los equipos de escala completa lideran el crecimiento con una CAGR esperada del 18,52% debido a la demanda de locales comerciales y equipos profesionales.

¿Por qué las suscripciones de software están ganando terreno en la simulación de carreras?

El entrenamiento con inteligencia artificial, la telemetría en tiempo real y las actualizaciones continuas de contenido crean un valor recurrente que supera las ventas únicas de hardware.

¿Qué región expandirá el mercado más rápidamente?

Asia-Pacífico está previsto que registre una CAGR del 16,58% gracias a la inversión en infraestructura de esports y el abastecimiento de hardware rentable.

¿Cómo mejoran las tecnologías hápticas la efectividad del entrenamiento?

Los actuadores transmiten vibraciones matizadas como los cambios en el agarre de los neumáticos, permitiendo a los pilotos reaccionar más rápido y desarrollar memoria muscular para las carreras en el mundo real.

¿Se espera que los canales en línea sigan siendo dominantes para las compras de simuladores?

Sí, las plataformas en línea mantendrán la mayor participación porque proporcionan herramientas de configuración detalladas y alcance global, aunque el comercio minorista experiencial crecerá rápidamente.

Última actualización de la página el: