Tamaño y Participación del Mercado de Software de Conducción Autónoma

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

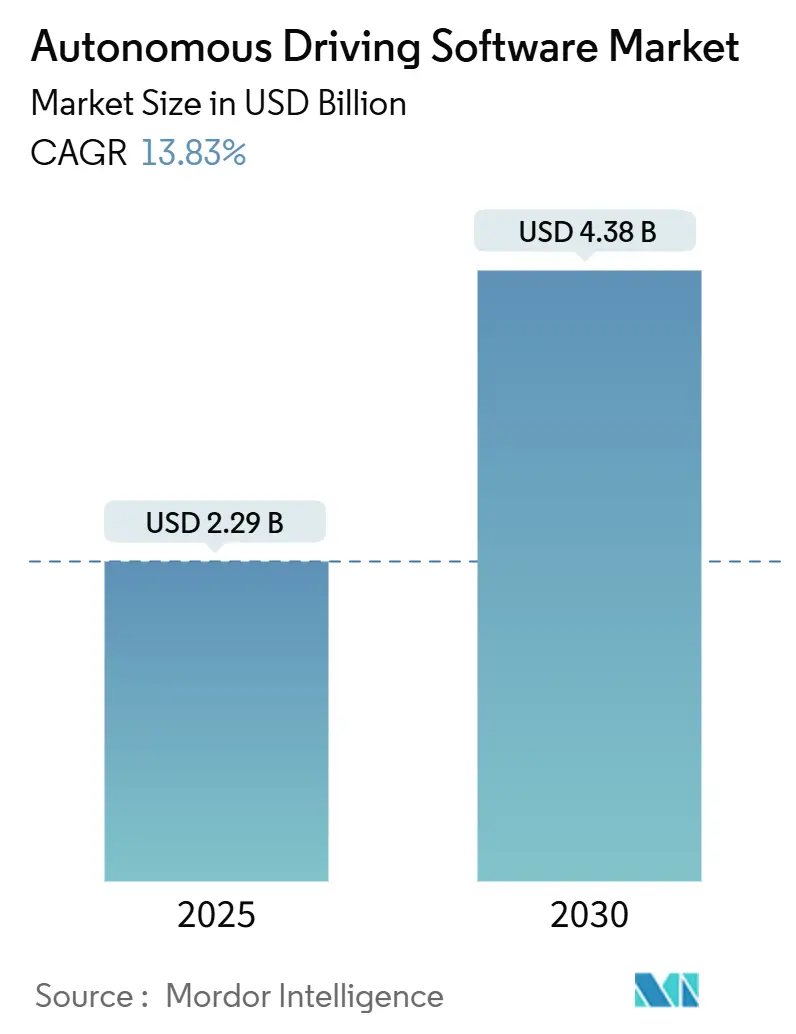

| Tamaño del Mercado (2025) | 2.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.83% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Conducción Autónoma por Mordor Intelligence

El tamaño del mercado de software de conducción autónoma es de USD 2,29 mil millones en 2025 y se proyecta que alcance los USD 4,38 mil millones en 2030, registrando una CAGR del 13,83% durante el período de pronóstico (2025-2030). La demanda es impulsada por regulaciones obligatorias de sistemas avanzados de asistencia al conductor, una rápida caída en los costos de sensores y unidades de cómputo, y la reorientación de los fabricantes de equipos originales hacia vehículos definidos por software. Los ecosistemas de plataformas han superado la diferenciación de hardware, por lo que el valor se concentra ahora en el código de percepción, predicción y toma de decisiones. Asia-Pacífico lidera en ingresos y volumen gracias al impulso de las políticas de China, mientras que Europa y los Estados Unidos aportan marcos clave de validación y seguridad. El impulso competitivo favorece a las empresas capaces de integrar la aceleración de hardware con el desarrollo nativo en la nube, acortando los ciclos de iteración y desbloqueando ingresos recurrentes a través de actualizaciones inalámbricas.

Conclusiones Clave del Informe

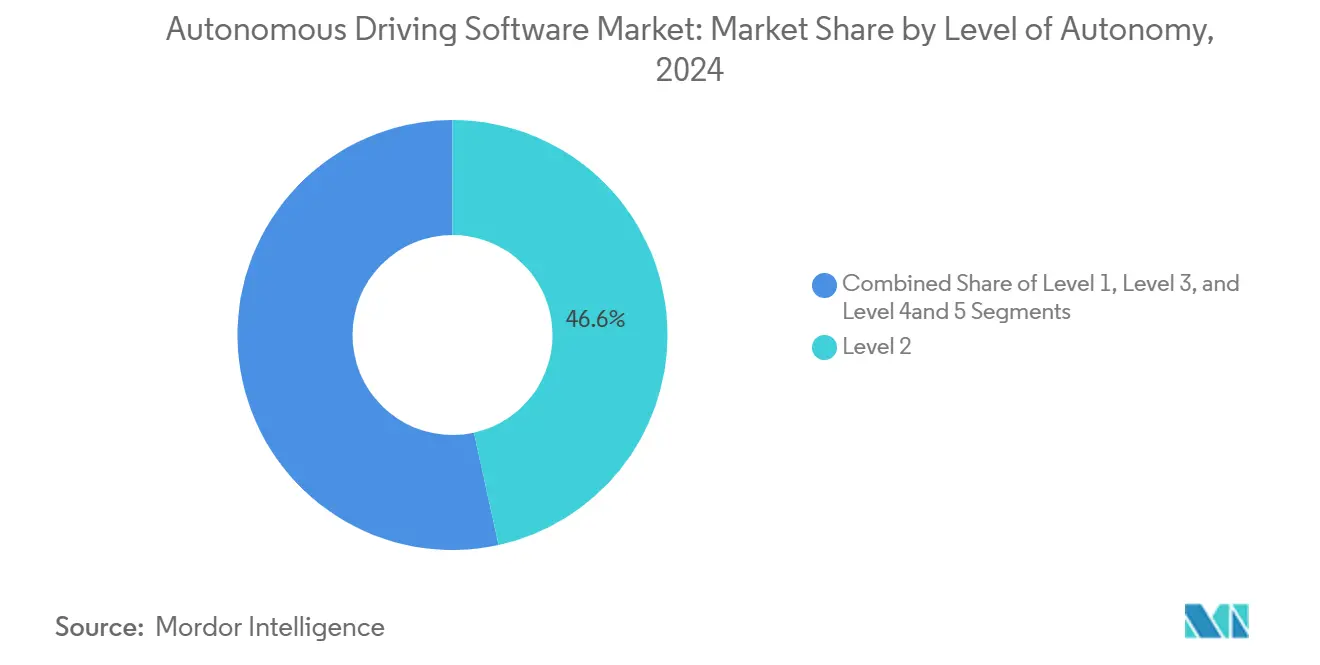

- Por nivel de autonomía, el software de Nivel 2 representó el 46,57% de la participación del mercado de software de conducción autónoma en 2024; se espera que las soluciones de Nivel 4 y 5 se expandan a una CAGR del 17,35% durante el período de pronóstico (2025-2030).

- Por tipo de propulsión, las plataformas de combustión interna representaron una participación del 62,77% del mercado de software de conducción autónoma en 2024. En contraste, se espera que los vehículos eléctricos registren la CAGR más rápida del 18,13% durante el período de pronóstico (2025-2030).

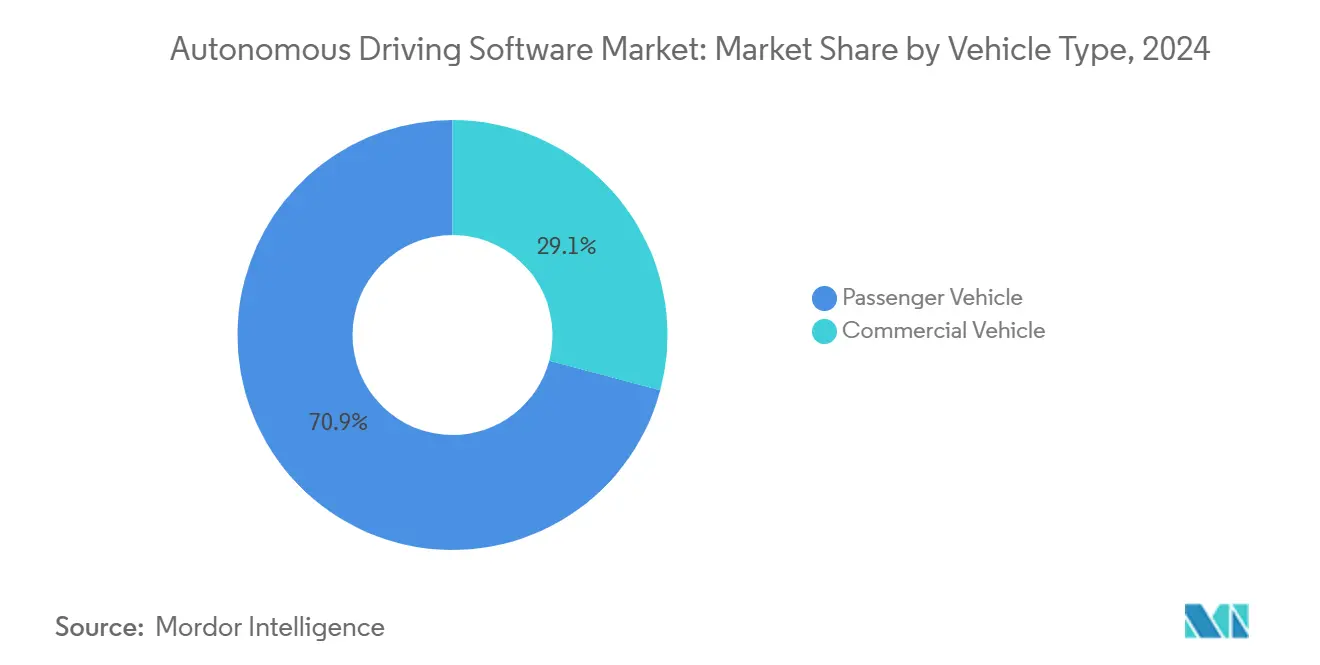

- Por tipo de vehículo, los automóviles de pasajeros lideraron el mercado de software de conducción autónoma con una participación del 70,86% en 2024; se espera que los vehículos comerciales crezcan a una CAGR del 16,11% durante el período de pronóstico (2025-2030).

- Por tipo de software, la percepción y planificación capturó una participación del 38,47% del mercado de software de conducción autónoma en 2024, mientras que se proyecta que el software de chófer aumente a una CAGR del 15,81% durante el período de pronóstico (2025-2030).

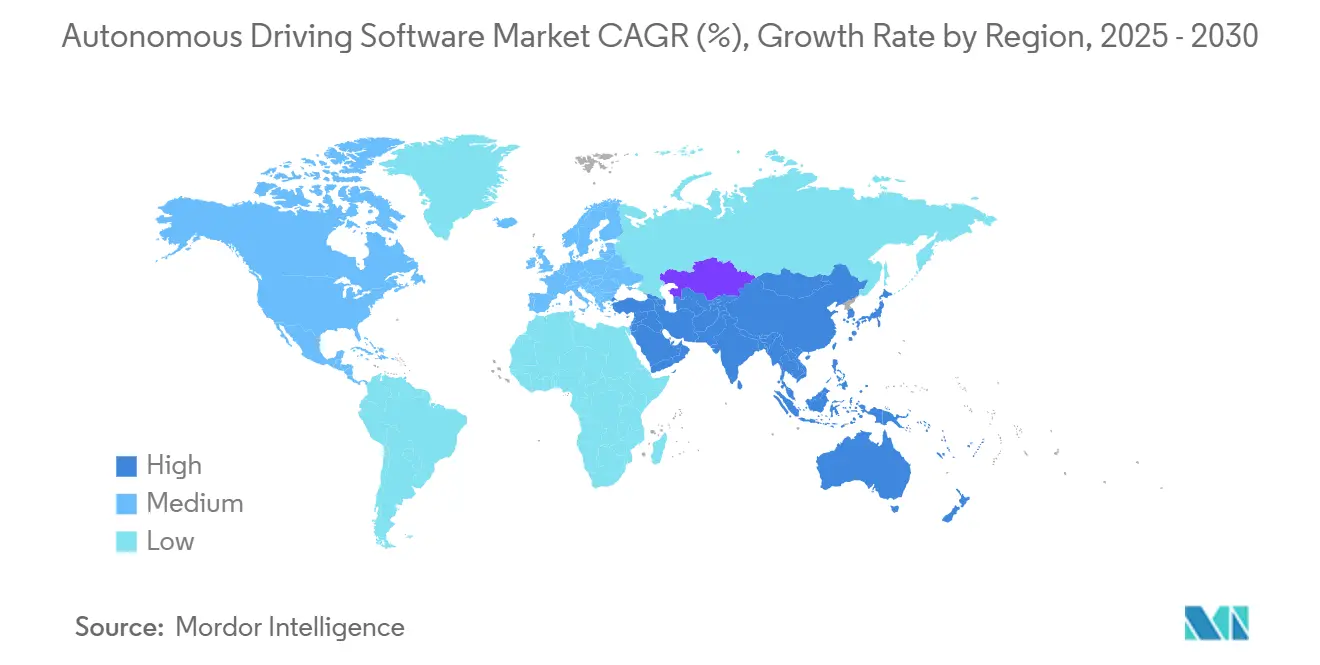

- Por geografía, Asia-Pacífico capturó una participación del 34,42% del mercado de software de conducción autónoma en 2024 y se proyecta que crezca a una CAGR del 13,99% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Software de Conducción Autónoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reorientación de los Fabricantes de Equipos Originales hacia Vehículos Definidos por Software | +1.6% | Global, con América del Norte y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Expansión de los Mandatos de Sistemas Avanzados de Asistencia al Conductor | +1.4% | Europa, China, estados selectos de los Estados Unidos | Corto plazo (≤ 2 años) |

| Reducción de Costos de LiDAR y Unidades de Cómputo | +1.3% | Global, con ventajas de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Gestión Avanzada del Tráfico | +1.1% | Centros urbanos en América del Norte, China y ciudades europeas selectas | Largo plazo (≥ 4 años) |

| Simulación Nativa en la Nube | +0.9% | Global, concentrada en los principales centros de I+D automotriz | Corto plazo (≤ 2 años) |

| Pilas de Percepción sin Mapas de Alta Definición | +0.8% | China principalmente, con expansión a los mercados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reorientación de los Fabricantes de Equipos Originales hacia Vehículos Definidos por Software

Los fabricantes de automóviles globales se están reorganizando en torno a la entrega de funciones inalámbricas y los ingresos por suscripción. General Motors finalizó la propiedad total de Cruise, mientras que Volkswagen se alineó con una plataforma de transporte por aplicación para acelerar el lanzamiento de robotaxis. Tesla obtuvo ganancias significativas de su paquete de Conducción Totalmente Autónoma en 2024, demostrando la monetización a escala. Según la empresa, la última versión del software cuenta con "datos mejorados y cómputo de entrenamiento, un aumento quíntuple en el recuento de parámetros y diversas mejoras arquitectónicas"[1]Haley Cawthon, "Los beneficios del tercer trimestre de Tesla impulsados por el aumento de los ingresos de Conducción Totalmente Autónoma" TechTarget, Inc., automotivedive.com. Las asociaciones con proveedores de nube pública respaldan los flujos de integración continua, permitiendo lanzamientos de software semanales que iteran los algoritmos de percepción y planificación más rápido que los ciclos tradicionales de año modelo. La presión competitiva está, por tanto, desplazando el gasto de capital de la ingeniería mecánica hacia los flujos de datos, las herramientas de simulación sintética y la automatización de casos de seguridad.

Expansión de los Mandatos de Sistemas Avanzados de Asistencia al Conductor en Europa, China y los Estados Unidos

El Reglamento General de Seguridad de la Unión Europea exige ahora frenado de emergencia y mantenimiento de carril en cada vehículo nuevo, garantizando efectivamente una demanda de referencia para el software de percepción[2]"Implementación del Reglamento General de Seguridad," Comisión Europea, ec.europa.eu. El protocolo C-NCAP 2024 de China aplica una presión similar al vincular las calificaciones de cinco estrellas a conjuntos completos de asistencia al conductor. En los Estados Unidos, una combinación de programas de prueba a nivel estatal y directrices de seguridad de la NHTSA proporciona un marco federal que respalda los pilotos comerciales mientras mantiene la protección al consumidor. La armonización de las funciones básicas de los sistemas avanzados de asistencia al conductor establece un trampolín hacia una mayor autonomía, ya que los proveedores pueden amortizar la I+D en múltiples programas geográficos, reduciendo el costo por vehículo y acelerando las hojas de ruta de funciones.

Rápida Reducción de los Costos de LiDAR y Unidades de Cómputo después de 2025

Los fabricantes de LiDAR automotriz pronostican una compresión significativa de costos durante 2025, reflejada por una sólida reducción en los módulos de cómputo de alto rendimiento entre 2023 y 2024. La fabricación en volumen desplaza el hardware de detección de los modelos premium a los vehículos de segmento medio. Las facturas totales de sensor-cómputo que anteriormente eran elevadas han caído significativamente, desbloqueando nuevos segmentos direccionables. A medida que los precios bajan, los proveedores de primer nivel agrupan conjuntos de múltiples sensores con software de percepción llave en mano, reduciendo aún más la fricción de integración de los fabricantes de equipos originales y adelantando los calendarios de adopción de funciones de conducción autónoma.

Pilotos de Gestión Avanzada del Tráfico que Habilitan Robotaxis Geo-Delimitados de Nivel 4

Waymo ha alcanzado hitos significativos de conducción autónoma en ciudades de los Estados Unidos, demostrando la viabilidad comercial del software de clase chófer dentro de entornos geo-delimitados. Las asociaciones urbanas integran el enrutamiento de vehículos con la infraestructura de señales de tráfico municipales, reduciendo los tiempos de recogida y elevando la utilización de la flota. Modelos similares se desarrollan en Pekín y Shanghái, donde las zonas dedicadas de robotaxis proporcionan datos operativos densos que cierran las brechas entre simulación y realidad. El ciclo de retroalimentación resultante eleva la confianza de los inversores y libera capital para la expansión hacia corredores de carga y rutas alimentadoras suburbanas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Talento en Seguridad Funcional | -1.4% | Global, particularmente aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias Fragmentadas | -1.2% | Estados Unidos principalmente, con efectos secundarios a nivel global | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en Vehículos Eléctricos | -0.9% | Global, con desafíos particulares en regiones de clima cálido | Corto plazo (≤ 2 años) |

| Ciberseguridad para Actualizaciones Inalámbricas | -0.7% | Global, con marcos regulatorios variables por región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Talento en Seguridad Funcional para ISO 26262 y SOTIF

La demanda de la industria de ingenieros calificados bajo ISO 26262 y SOTIF supera la oferta. La certificación combina un profundo conocimiento de seguridad automotriz con habilidades de validación de aprendizaje automático, un perfil cultivado a lo largo de múltiples años de experiencia en proyectos. Los principales proveedores reportan puestos vacantes sin cubrir durante hasta un año, extendiendo los plazos de los proyectos y elevando los costos salariales. Los programas universitarios se están expandiendo, pero la brecha de talento persistirá durante la década. La dotación de personal limitada ralentiza la preparación de casos de seguridad, lo que a su vez retrasa la aprobación regulatoria para las funciones de Nivel 3 en adelante.

Aprobación Regulatoria Fragmentada en los Estados Unidos

Los estados de los Estados Unidos poseen estatutos individuales de vehículos autónomos, cada uno con reglas únicas de permisos, seguros e informes. Los desarrolladores deben mantener conjuntos de herramientas de cumplimiento separados, elevando los gastos generales y complicando la logística de flotas en múltiples estados. Aunque la NHTSA establece expectativas de seguridad de referencia, la ausencia de una ley nacional armonizada detiene los lanzamientos comerciales a nivel nacional, especialmente para los transportistas de carga que cruzan múltiples jurisdicciones. La incertidumbre resultante reduce la inversión de capital y alarga los plazos de comercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Autonomía: Escala del Nivel 2 e Impulso del Nivel 4 / 5

El Nivel 2 tiene una participación del 46,57% en 2024 dentro del mercado de software de conducción autónoma, anclado por funciones de control de crucero adaptativo y centrado de carril implementadas en plataformas de pasajeros de alto volumen. Los ingresos provienen de paquetes de suscripción que desbloquean una mayor comodidad de conducción, creando flujos de caja estables mientras acostumbran a los conductores a las funciones de automatización supervisada. Los mandatos en Europa y China obligan a los fabricantes de equipos originales a incorporar estas capacidades como equipamiento estándar, garantizando el volumen de referencia y las hojas de ruta de integración predecibles.

El software de mayor autonomía de Nivel 4 y 5 registra una CAGR del 17,35% durante el período de pronóstico (2025-2030), a medida que los servicios comerciales de robotaxis y carga de centro a centro escalan más allá del volumen piloto. Los dominios operativos geo-delimitados, combinados con protocolos de seguridad de asistencia remota, permiten operaciones de ingresos sin un conductor en el vehículo. Las vías regulatorias siguen siendo estrictas, pero las presentaciones exitosas de casos de seguridad en ciudades selectas señalan aprobaciones aceleradas. La inversión se canaliza hacia la redundancia de percepción, la fidelidad de predicción de comportamiento y los mecanismos de conmutación por error en tiempo real que cumplen los objetivos de seguridad funcional.

Por Tipo de Propulsión: Ventajas de Integración de Vehículos Eléctricos

Las plataformas de combustión interna representan una participación del 62,77% del tamaño del mercado de software de conducción autónoma en 2024, porque las arquitecturas de flotas heredadas continúan dominando las ventas globales. Los sistemas híbridos enfrentan una complejidad de gestión de energía que complica la implementación del software de conducción autónoma. Los fabricantes de equipos originales incorporan funciones de sistemas avanzados de asistencia al conductor a través de unidades de control electrónico distribuidas, pero los límites térmicos y el cableado de 12 voltios restringen la escalabilidad del cómputo. Las actualizaciones de software, por tanto, enfrentan cuellos de botella físicos, limitando la agilidad de la hoja de ruta.

Los vehículos eléctricos avanzan a una CAGR del 18,13% durante el período de pronóstico (2025-2030), aprovechando la electricidad de alto voltaje y el cómputo centralizado para acomodar matrices de múltiples sensores y procesadores de clase GPU. Los circuitos de refrigeración diseñados originalmente para paquetes de baterías ahora disipan el calor de las cargas de trabajo de inteligencia artificial, resolviendo un obstáculo térmico crítico. El firmware inalámbrico orquesta la gestión de la batería y las funciones autónomas a través de una pila de software unificada, respaldando la extensión continua de funciones y aumentando el valor de vida del cliente.

Por Tipo de Vehículo: Las Flotas Comerciales Lideran la Economía de Adopción

Los automóviles de pasajeros generan una participación del 70,86% de los ingresos del mercado de software de conducción autónoma en 2024, respaldados por la demanda de los consumidores de seguridad y comodidad. El volumen garantiza economías de escala para los módulos de cámara, radar y controladores de dominio, reduciendo así las curvas de costo unitario que benefician a todo el ecosistema. Las narrativas de marketing reposicionan la autonomía como una función de seguridad en lugar de un gadget premium, ampliando la aceptación en el mercado masivo.

Los vehículos comerciales, sin embargo, registran la CAGR más rápida del 16,11% durante el período de pronóstico (2025-2030), porque la automatización reduce drásticamente la exposición a los salarios de los conductores y mejora la utilización de los activos. Las rutas de larga distancia exhiben patrones de tráfico estables, lo que permite un entrenamiento eficiente de modelos de percepción y altas métricas de kilómetros por vehículo. Los gestores de flotas invierten en centros de teleoperaciones y análisis de mantenimiento predictivo que se integran directamente en el software logístico existente, simplificando la gestión del cambio operativo.

Por Tipo de Software: Base de Percepción y Crecimiento del Software de Chófer

La percepción y planificación retiene una participación del 38,47% del tamaño del mercado de software de conducción autónoma en 2024, funcionando como la capa indispensable que convierte la entrada bruta de sensores en modelos del mundo accionables. Las mejoras continuas en las redes de visión por computadora y los algoritmos de fusión de LiDAR elevan el alcance de detección y la precisión de clasificación, mejorando los márgenes de seguridad y habilitando la operación a mayor velocidad. Los sistemas en chip rentables agrupados con aceleradores de redes neuronales optimizados reducen la latencia de inferencia por debajo de 10 milisegundos, cumpliendo los estrictos requisitos de tiempo de reacción.

El software de chófer registra una CAGR del 15,81% durante el período de pronóstico (2025-2030), a medida que las pilas de extremo a extremo combinan percepción, predicción y control en motores de decisión cohesivos capaces de manejar escenarios urbanos no estructurados. Los kilómetros del mundo real recopilados de las flotas comerciales de robotaxis alimentan los flujos de aprendizaje por refuerzo, mejorando la competencia en situaciones de cola larga. Los módulos de asistencia remota y el monitoreo del dominio de diseño operacional garantizan una reserva de seguridad a prueba de fallos, un requisito previo para la aprobación regulatoria de la conducción no supervisada.

Análisis Geográfico

Asia-Pacífico lidera con una participación del 34,42% del mercado de software de conducción autónoma en 2024 y proyecta una CAGR del 13,99% durante el período de pronóstico (2025-2030). Los responsables de políticas en China autorizan zonas piloto a gran escala que cubren tráfico mixto, condiciones nocturnas y clima adverso. Los campeones tecnológicos nacionales aseguran acceso preferencial al kilometraje de prueba en vías públicas, acumulando conjuntos de datos propietarios que diferencian los modelos de percepción. Japón apunta a lanzaderas autónomas para la movilidad rural, mientras que Corea del Sur integra redes troncales de comunicación celular vehículo a todo de quinta generación que mejoran la conciencia situacional. La escala de fabricación en la región comprime el costo del hardware y acelera la difusión global de las pilas de sensores de próxima generación.

América del Norte ocupa el segundo lugar y registra una CAGR del 12,76% durante el período de pronóstico (2025-2030). Las empresas emergentes de Silicon Valley aprovechan el abundante capital de riesgo para explorar diversos nichos de autonomía, que van desde robots de acera hasta logística autónoma de tramo intermedio. Los entornos regulatorios de prueba en California y Arizona permiten el servicio de pasajeros en vías públicas y las integraciones de transporte por aplicación que validan la economía comercial. Canadá complementa el ecosistema con corredores de prueba en clima frío, diversificando la cobertura de datos y sometiendo a prueba de estrés las pilas de percepción bajo nieve y hielo.

Europa mantiene un entorno regulatorio coordinado y registra una CAGR del 12,27% durante el período de pronóstico (2025-2030). El Reglamento General de Seguridad exige el despliegue uniforme de sistemas avanzados de asistencia al conductor, por lo que los proveedores pueden amortizar el desarrollo en la gran base de automóviles de pasajeros de la región. El clúster de proveedores de primer nivel de Alemania proporciona experiencia en integración de hardware y software, mientras que los países escandinavos experimentan con pilotos de transporte público autónomo que retroalimentan información operativa al mercado en general. Las leyes de privacidad armonizadas aclaran las obligaciones de manejo de datos, facilitando las operaciones de flotas transfronterizas.

Panorama Competitivo

La concentración del mercado sigue siendo moderada, dejando espacio para participantes especializados. NVIDIA empaqueta cómputo de alto rendimiento con pilas de percepción de referencia y una suite de simulación, permitiendo a los fabricantes de equipos originales acelerar el desarrollo sin una integración vertical completa. Mobileye aprovecha las economías de escala de millones de chips EyeQ, ofreciendo una ruta de actualización clara desde el Nivel 2 hasta el Nivel 4 en la misma huella de hardware. Waymo adopta un enfoque verticalmente integrado que controla todo, desde sensores propietarios hasta aplicaciones de entrega de servicios, priorizando la validación de seguridad a través de operaciones en el mundo real con alto kilometraje.

La diferenciación tecnológica ahora depende de los activos de datos y la madurez de la cadena de herramientas de software. Las empresas que gestionan registros de conducción a escala de petabytes pueden iterar los parámetros de redes neuronales rápidamente, mejorando la generalización a nuevas geografías. La automatización de casos de seguridad, incluida la verificación formal de la lógica del planificador y la inyección de fallos basada en escenarios sintéticos, emerge como un nuevo campo de batalla. Los proveedores capaces de documentar el cumplimiento de ISO 26262 a nivel de artefacto de código obtienen el estatus de proveedor preferido entre los fabricantes de equipos originales con aversión al riesgo.

Las alianzas estratégicas se están multiplicando. Los proveedores de nube combinan la orquestación de cómputo en el borde con back-ends de simulación escalables, mientras que los fabricantes de automóviles buscan estructuras de inversión compartida que distribuyan la carga de I+D entre los socios. Las fusiones y adquisiciones apuntan a capacidades de nicho como los aceleradores de percepción de alta eficiencia y la trazabilidad de la cadena de herramientas de extremo a extremo. Las solicitudes de patentes aumentaron alrededor del 40% en 2024, reflejando la creciente competencia para asegurar la propiedad intelectual algorítmica antes de la comercialización masiva.

Líderes de la Industria de Software de Conducción Autónoma

NVIDIA Corporation

Mobileye (Intel)

Waymo LLC

Tesla, Inc.

Baidu Apollo

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Nissan comenzó demostraciones públicas de la tecnología avanzada de asistencia al conductor ProPILOT de próxima generación, integrando el software de inteligencia artificial de Wayve con percepción de verdad de campo basada en LiDAR propietario.

- Septiembre de 2025: Qualcomm y BMW presentaron Snapdragon Ride Pilot, un sistema de conducción automatizada construido sobre silicio y software Snapdragon Ride codesarrollados.

- Septiembre de 2025: NVIDIA reveló la intención de invertir USD 500 millones en Wayve, acelerando la investigación de inteligencia artificial incorporada para vehículos autónomos.

- Febrero de 2025: General Motors completó una adquisición de USD 1,35 mil millones de Cruise, consolidando la propiedad antes de los lanzamientos ampliados de robotaxis.

Alcance del Informe Global del Mercado de Software de Conducción Autónoma

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Nivel 4 y 5 |

| Motor de Combustión Interna |

| Eléctrico |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Software de Percepción y Planificación |

| Software de Chófer |

| Software de Detección Interior |

| Software de Supervisión y Monitoreo |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Nivel de Autonomía | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 | ||

| Nivel 4 y 5 | ||

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Eléctrico | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Software | Software de Percepción y Planificación | |

| Software de Chófer | ||

| Software de Detección Interior | ||

| Software de Supervisión y Monitoreo | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué ingresos genera el mercado de software de conducción autónoma en 2025?

El mercado genera USD 2,29 mil millones en 2025 y está en camino de alcanzar los USD 4,38 mil millones en 2030.

¿Qué región lidera la adopción del software de conducción autónoma?

Asia-Pacífico tiene una participación del 34% en 2024, impulsada por políticas de apoyo en China y una rápida expansión de la escala de fabricación.

¿Qué nivel de autonomía tiene la mayor participación comercial?

El software de asistencia al conductor de Nivel 2 lidera con una participación del 46% en 2024 gracias a los mandatos regulatorios y los lanzamientos masivos en automóviles de pasajeros.

¿Por qué son importantes los vehículos eléctricos para el crecimiento del software autónomo?

Las arquitecturas de vehículos eléctricos proporcionan potencia de cómputo centralizada y capacidad térmica que simplifican la integración de pilas autónomas de alto rendimiento.

¿Qué segmento de vehículos se está expandiendo más rápido?

Los vehículos comerciales registran la CAGR más rápida del 16,11% porque las aplicaciones de carga autónoma y entrega ofrecen claros ahorros de costos para los operadores de flotas.

Última actualización de la página el: