Tamaño y Participación del Mercado de Seguridad del Conductor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

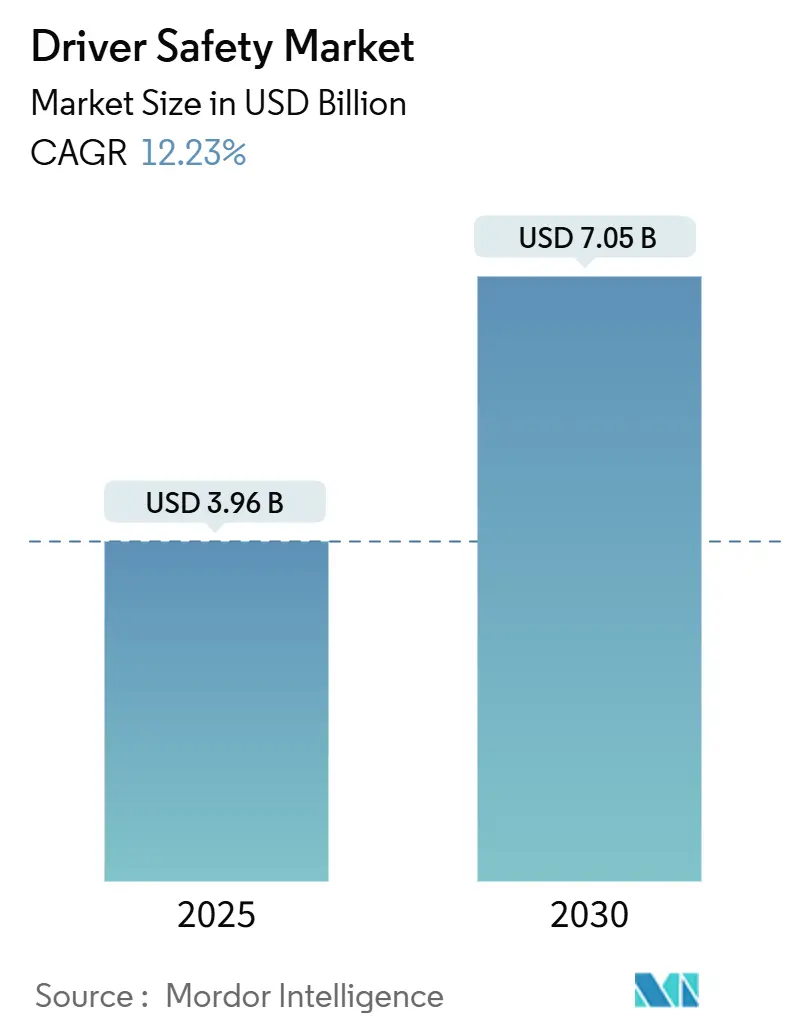

| Tamaño del Mercado (2025) | 3.96 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.23% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad del Conductor por Mordor Intelligence

El tamaño del mercado de seguridad del conductor se valora en USD 3,96 mil millones en 2025 y se prevé que alcance los USD 7,05 mil millones en 2030 con una CAGR del 12,23% durante el período de pronóstico (2025-2030). La presión regulatoria constante, la caída de los precios de los sensores y la economía de la reducción de la responsabilidad de las flotas sostienen esta trayectoria de crecimiento. Los sistemas de monitoreo del conductor (DMS) basados en visión han pasado de ser complementos opcionales a necesidades de cumplimiento normativo, a medida que el protocolo 2025 de Euro NCAP y la norma FMVSS No. 127 de los Estados Unidos finalizan los requisitos obligatorios[1]"Protocolo de Evaluación 2025 – Monitoreo del Conductor," Euro NCAP, euroncap.com. Los operadores comerciales aceleran la adopción porque la tecnología reduce directamente las primas de seguros, mientras que los vehículos definidos por software crean ingresos recurrentes a través de actualizaciones de funciones por vía inalámbrica. Los costos de hardware siguen cayendo a medida que los sensores de imagen de calidad para teléfonos inteligentes migran hacia la calidad automotriz, haciendo viable la detección interior con una sola cámara incluso en segmentos de bajo presupuesto. Mientras tanto, marcos de privacidad como el RGPD y la CCPA obligan a los proveedores a incorporar salvaguardas sólidas de manejo de datos sin reducir la precisión de detección.

Conclusiones Clave del Informe

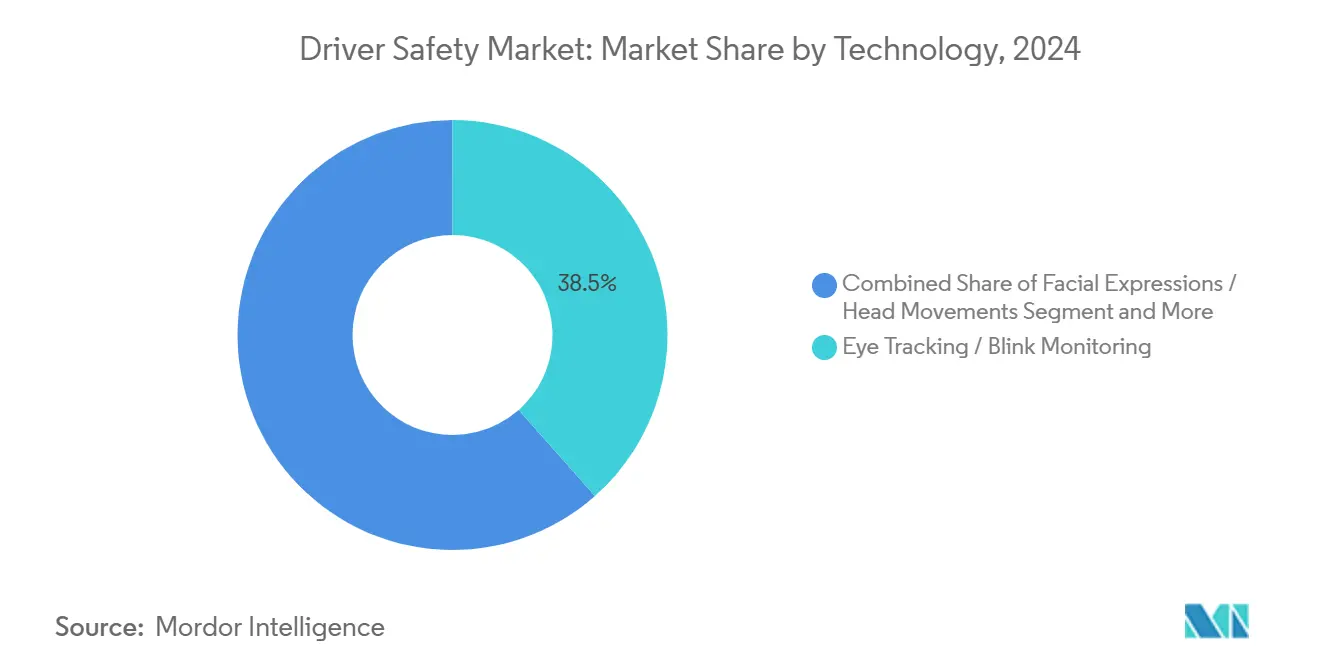

- Por tecnología, el seguimiento ocular y el monitoreo de parpadeo capturaron el 38,47% de la participación del mercado de seguridad del conductor en 2024, mientras que se proyecta que los sistemas de seguridad para vehículos fuera de carretera crezcan a una CAGR del 12,75% durante el período de pronóstico (2025-2030).

- Por uso final, las aplicaciones comerciales mantuvieron una participación de ingresos del 46,57% en 2024; se prevé que las aplicaciones gubernamentales avancen a una CAGR del 13,34% durante el período de pronóstico (2025-2030).

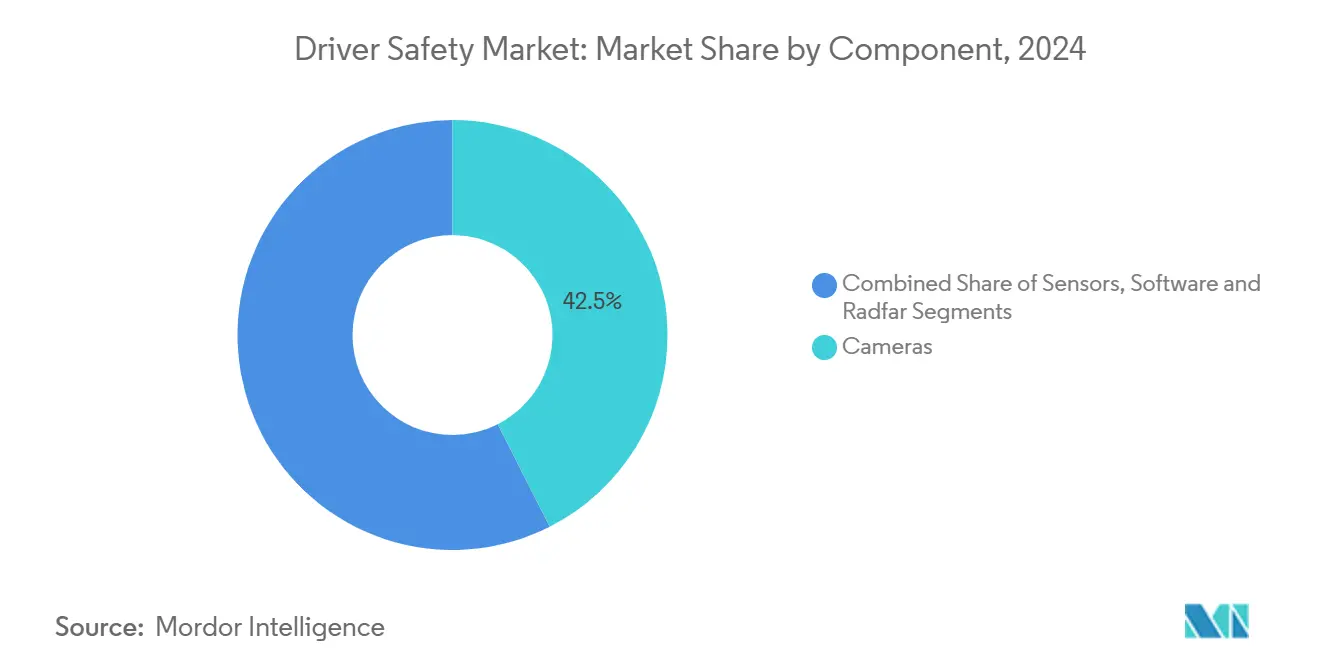

- Por componente, las cámaras representaron una participación del 42,52% del tamaño del mercado de seguridad del conductor en 2024, mientras que se espera que el software crezca a una CAGR del 13,83% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los automóviles de pasajeros representaron el 54,67% de la participación del mercado de seguridad del conductor en 2024; se proyecta que los autobuses y autocares crezcan a una CAGR del 14,19% durante el período de pronóstico (2025-2030).

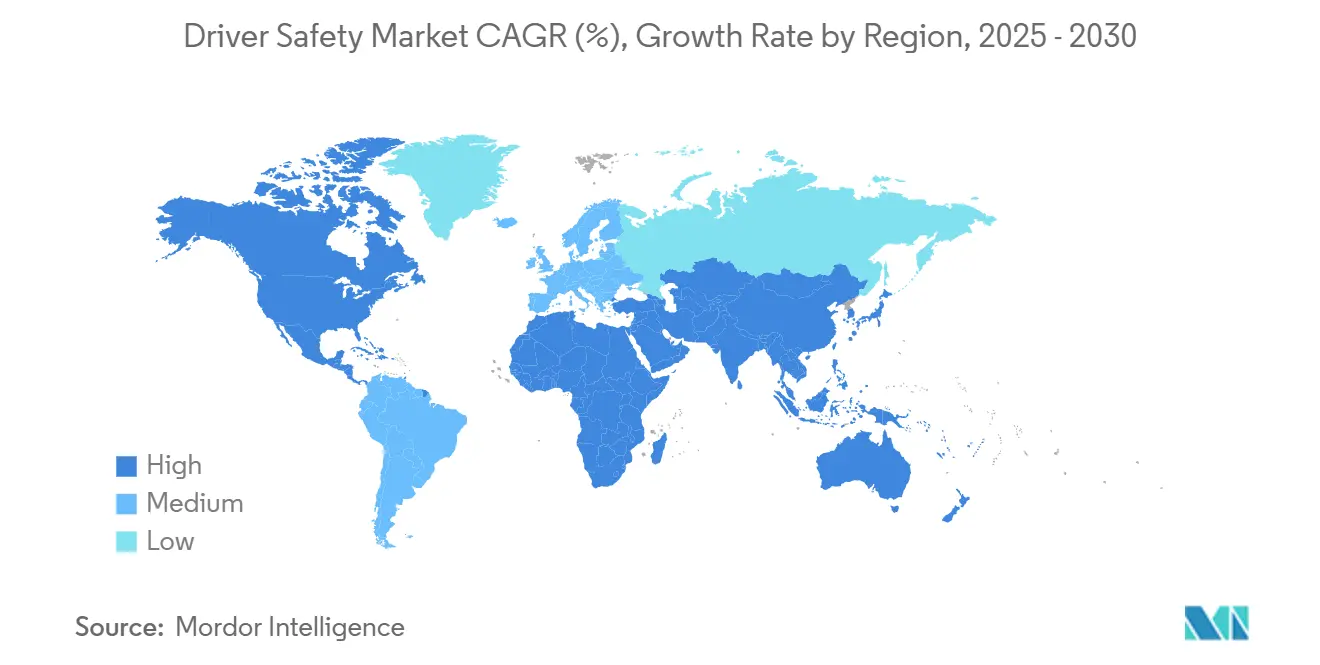

- Por geografía, Asia-Pacífico lideró con el 37,46% de la participación del mercado de seguridad del conductor en 2024, mientras que se espera que la región de Oriente Medio y África registre la CAGR más rápida del 12,76% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Seguridad del Conductor

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de DMS Basados en Visión | +3.20% | Global, con la UE y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Adopción de ADAS y Nivel Autónomo | +2.80% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Caída de los Precios Medios de Venta de Cámaras/Sensores | +1.90% | Global, con beneficios de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos de Seguros Basados en el Uso | +1.40% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Análisis de Flotas | +1.10% | Global, enfoque en flotas comerciales | Mediano plazo (2-4 años) |

| DMS + OMS Combinados | +0.80% | Global, segmento premium primero | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Regulatorios para DMS Basados en Visión

Los reguladores consideran la atención del conductor como un requisito previo para la seguridad avanzada del vehículo. Las reglas de calificación de 5 estrellas de Euro NCAP, vigentes desde 2025, exigen DMS basados en visión, y el Reglamento General de Seguridad Europeo exige advertencias de somnolencia en los nuevos tipos de vehículos a partir de julio de 2024. En los Estados Unidos, la norma FMVSS No. 127 exige el frenado de emergencia automático con detección de peatones para septiembre de 2029, lo que impulsa implícitamente la adopción de cámaras en el habitáculo[2]"Norma Final: Sistemas de Frenado de Emergencia Automático para Vehículos Ligeros," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. Dado que los fabricantes de equipos originales globales comparten plataformas, el cumplimiento en una región se convierte en estándar mundial. En consecuencia, los proveedores incorporan DMS en todas las gamas de modelos en lugar de limitarlo a las versiones premium.

Aumento en la Adopción de ADAS y Nivel Autónomo

Las implementaciones de nivel L2+ y los planes de nivel L3 exigen una supervisión continua del conductor y disposición para la transferencia de control. La integración del DMS con arquitecturas de fusión de sensores minimiza la sobrecarga de cómputo incremental y permite la redundancia. Los fabricantes de automóviles especifican cada vez más cámaras orientadas al interior dentro de controladores de dominio que ya gestionan el mantenimiento de carril, el crucero adaptativo y el frenado automático. A medida que aumentan los niveles de autonomía, el valor del seguimiento preciso de la mirada crece porque la conducción sin manos aún requiere confirmación de ojos en la carretera durante la recuperación del control.

Caída de los Precios Medios de Venta de Cámaras/Sensores

El costo de las cámaras y sensores automotrices está cayendo rápidamente, gracias a las economías de escala de la industria de los teléfonos inteligentes y los avances en diseños específicos para el sector automotriz. Empresas como OmniVision están aprovechando la experiencia en electrónica de consumo para ofrecer soluciones confiables y rentables para los vehículos. Actores emergentes como Emberion y Obsidian Sensors están reduciendo aún más los precios con tecnologías innovadoras de bajo costo, haciendo más asequibles las funciones avanzadas como el monitoreo multimodal del conductor. Esta tendencia refleja el ciclo de vida típico de la electrónica automotriz, donde las aplicaciones premium allanan el camino para la adopción masiva. La caída de los costos de las cámaras de infrarrojo cercano ahora permite configuraciones de una sola cámara tanto para el monitoreo del conductor como del ocupante, reduciendo la complejidad sin sacrificar la funcionalidad.

Incentivos de Seguros Basados en el Uso

El monitoreo del conductor está evolucionando de una función de seguridad a una ventaja financiera a través de modelos de seguros basados en el uso. Al integrar la telemática, las aseguradoras pueden recompensar la conducción segura con primas más bajas, creando fuertes incentivos para la adopción. Empresas como Cambridge Mobile Telematics lideran este cambio, mostrando cómo los datos de comportamiento pueden reducir el riesgo y justificar descuentos. Los operadores de flotas ven cada vez más estos sistemas como herramientas para reducir los costos de seguros en lugar de simples inversiones en seguridad, mejorando el costo total de propiedad. Los programas de adquisición gubernamental también están exigiendo el monitoreo del conductor, asegurando una demanda constante y fomentando una mayor innovación en este espacio.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema | -2.10% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Problemas de Aceptación por Parte del Conductor | -1.60% | Global, variaciones culturales en la aceptación | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro | -1.40% | Global, concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Endurecimiento de las Normas de Privacidad | -1.20% | UE, América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema para Vehículos del Mercado Masivo

Los sistemas de monitoreo del conductor basados en cámaras, a pesar de la gradual reducción de costos, todavía representan una parte significativa del presupuesto de producción de un vehículo pequeño. Este peso financiero limita su adopción en mercados sensibles a los costos. Los fabricantes de automóviles suelen debutar con estos sistemas en variantes de vehículos premium, donde los márgenes de ganancia pueden absorber mejor el gasto adicional. Mientras tanto, los incentivos gubernamentales, como los créditos de seguridad propuestos por India y los programas de financiamiento de Brasil, alivian parte de la carga financiera inicial. Los proveedores, con el objetivo de lograr un equilibrio entre asequibilidad y seguridad, innovan desarrollando módulos de menor resolución y optimizando las necesidades de cómputo. Este enfoque no solo amplía el acceso al mercado, sino que también garantiza el cumplimiento de los estándares de seguridad funcional.

Falsos Positivos y Problemas de Aceptación por Parte del Conductor

Los algoritmos de asistencia al conductor deben lograr un delicado equilibrio entre emitir alertas oportunas y minimizar los falsos positivos. Los datos de campo indican que un exceso de advertencias falsas puede llevar a los conductores a desactivar estos sistemas, disminuyendo así su efectividad prevista. Los matices culturales juegan un papel fundamental en el diseño de las alertas: por ejemplo, mientras que regiones como Japón muestran preferencia por señales audibles, las flotas de los Estados Unidos se inclinan por la retroalimentación táctil, como las vibraciones del asiento. En respuesta a estas diferencias regionales, los proveedores están entrenando modelos de inteligencia artificial con conjuntos de datos localizados y estableciendo umbrales adaptativos que evolucionan según el comportamiento individual del conductor. Sin embargo, a pesar de estos avances, persisten preocupaciones de responsabilidad, especialmente cuando los conductores optan por desconectarse de los sistemas tras ignorar repetidamente las indicaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Soluciones Basadas en Visión Impulsan la Evolución del Mercado

El seguimiento ocular y el monitoreo de parpadeo basados en visión reclamaron el 38,47% de la participación del mercado de seguridad del conductor en 2024, subrayando la confianza regulatoria en las cámaras sin contacto. Su liderazgo se refuerza por las vías de certificación de Euro NCAP que validan explícitamente los clasificadores de mirada. La fusión de sensores que combina el análisis de puntos de referencia faciales con el ángulo del volante refina la detección de somnolencia y reduce los falsos positivos por debajo del umbral del 1,5% de la flota. Los sistemas de seguridad para vehículos fuera de carretera, aunque representan una base de ingresos menor, están preparados para crecer a una CAGR del 12,75% a medida que las minas y los sitios de construcción exigen alertas de fatiga para minimizar costosos incidentes de tiempo de inactividad.

La competencia entre los canales de procesamiento de imágenes favorece la iluminación de infrarrojo cercano sobre los dispositivos portátiles intrusivos, preservando la estética de la iluminación del habitáculo mientras opera de día y de noche. La investigación y desarrollo paralela en visión artificial para el monitoreo de ocupantes crea economías de alcance; un solo sensor de imagen ahora gestiona la verificación del cinturón de seguridad, la detección de presencia de niños y la atención del conductor. Las capas de abstracción de hardware permiten la recalibración por vía inalámbrica, abriendo un camino de suscripción donde los fabricantes de equipos originales desbloquean análisis premium después de la venta. El mercado de seguridad del conductor pasa así de transacciones de hardware únicas a servicios de datos recurrentes, ampliando los ingresos por vehículo.

Por Uso Final: Las Aplicaciones Comerciales Lideran la Adopción del Mercado

Los operadores comerciales controlaron el 46,57% de los ingresos del mercado de seguridad del conductor en 2024 porque los ahorros en responsabilidad y eficiencia de combustible están directamente vinculados a los resultados finales. Las flotas de camiones despliegan cámaras de cabina combinadas con paneles de puntuación en la nube, logrando descuentos en seguros que recuperan la inversión en hardware en menos de 18 meses. El uso gubernamental, aunque menor hoy en día, está en camino de alcanzar una CAGR del 13,34% hasta 2030, ya que las licitaciones del sector público combinan DMS con cámaras corporales y telemática, creando ecosistemas de seguridad integrados.

La penetración en el uso privado se acelera a medida que los mandatos regulatorios eliminan las opciones de exclusión para los consumidores. Las versiones base en Europa ya se entregan con monitoreo estándar del conductor para asegurar calificaciones NCAP de 5 estrellas, y los fabricantes de automóviles de los Estados Unidos se alinean de manera similar para satisfacer los créditos federales de seguridad. Los despliegues en flotas proporcionan datos de campo invaluables que perfeccionan los algoritmos antes de la difusión masiva. A medida que mejoran las economías unitarias, las instalaciones en el mercado de accesorios se suman a la instalación de fábrica, especialmente para los operadores independientes que buscan cumplimiento sin comprar vehículos nuevos.

Por Componente: Las Cámaras Permiten la Integración del Sistema

Las cámaras generaron el 42,52% de los ingresos por componentes del tamaño del mercado del sistema de seguridad del conductor en 2024, consolidándolas como el ancla del análisis del estado del conductor. Los sensores de imagen integran arquitecturas de píxeles de obturador global, eliminando el desenfoque de movimiento durante los giros rápidos de cabeza. Se prevé que el software alcance una CAGR del 13,83% entre 2025 y 2030, lo que refleja los movimientos de los fabricantes de equipos originales hacia vehículos definidos por software que monetizan las actualizaciones y las intervenciones personalizadas. El cambio transforma la industria de seguridad del conductor de centrada en el hardware a centrada en el código, con márgenes que migran hacia arriba en la cadena de valor.

El radar mantiene una adopción de nicho en condiciones climáticas adversas o aplicaciones fuera de carretera donde el polvo y el deslumbramiento degradan la óptica. Sin embargo, la mayoría de los fabricantes favorecen cada vez más las cámaras multiespectrales que combinan capas RGB e infrarrojo cercano para simplificar la lista de materiales. Los aceleradores de inteligencia artificial en el borde integrados en los controladores de dominio ejecutan redes neuronales de clasificación de mirada dentro de un presupuesto de energía de 3 vatios, cumpliendo con los estrictos límites térmicos automotrices. Los canales de actualización inalámbrica envían mejoras trimestrales al motor de inferencia, aumentando el rendimiento después de la venta y reforzando la fidelización del cliente.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Anclan el Volumen del Mercado

Los automóviles de pasajeros capturaron el 54,67% de la participación del mercado de seguridad del conductor en 2024 y continuarán siendo el pilar de la reducción de costos impulsada por el volumen. Los SUV compactos en China y Europa integran cámaras interiores como parte de suites ADAS más amplias, alineándose con las expectativas tecnológicas de los consumidores jóvenes. En paralelo, los autobuses y autocares exhiben una CAGR del 14,19% hasta 2030 porque las agencias de transporte público enfrentan responsabilidad por la seguridad de alta ocupación. Los parabrisas de posición elevada y las posiciones de asiento del conductor facilitan el montaje de cámaras, aumentando la viabilidad de la instalación posterior.

Los vehículos comerciales ligeros aprovechan la comunidad de componentes con los automóviles de pasajeros, mientras que los camiones medianos y pesados exigen carcasas tolerantes a las vibraciones y ópticas de campo de visión más amplio. Por lo tanto, los proveedores adoptan barriles de lentes modulares que se intercambian fácilmente entre segmentos. Las economías de escala entre segmentos impulsan las eficiencias del tamaño del mercado de seguridad del conductor: la producción masiva de automóviles paga la investigación y desarrollo de circuitos integrados de aplicación específica, mientras que las variantes reforzadas capturan mayores márgenes en el transporte de carga y la minería.

Análisis Geográfico

Asia-Pacífico comandó el 37,46% de los ingresos globales en 2024, impulsado por las aprobaciones de pruebas autónomas de China y la adopción temprana de Japón en las plataformas de vehículos kei. La proximidad a la cadena de suministro reduce los costos de los sensores, y los sólidos ecosistemas de semiconductores nacionales protegen a los fabricantes de equipos originales de las perturbaciones geopolíticas. Los subsidios gubernamentales bajo la hoja de ruta de Vehículos Inteligentes y Conectados de China hacen del DMS parte de proyectos de movilidad inteligente más amplios, manteniendo a la región en una trayectoria de CAGR del 11,54% hasta 2030.

América del Norte mantiene el impulso con una CAGR del 11,19%, gracias a los programas piloto de la Administración Federal de Seguridad de Transportistas de Motor y los reembolsos de seguros a nivel estatal. Los próximos mandatos de frenado peatonal de la norma FMVSS impulsan indirectamente la instalación de cámaras en el habitáculo al hacer que los datos de atención del conductor sean un complemento lógico de los sensores de colisión frontal. Los estatutos de privacidad como la CCPA de California exigen diálogos de consentimiento explícito, pero los fabricantes de equipos originales están incorporando enclaves seguros que almacenan hashes biométricos localmente, satisfaciendo el cumplimiento sin degradar la experiencia del usuario.

Aunque más pequeños hoy en día, se prevé que Oriente Medio y África registren la CAGR más fuerte del 12,76% hasta 2030. Los gobiernos del Consejo de Cooperación del Golfo están modernizando las flotas públicas bajo las iniciativas Visión 2030, especificando kits de seguridad avanzados que incluyen el monitoreo del conductor. El calor extremo requiere componentes clasificados para 105 °C de temperatura ambiente, fomentando la demanda de ópticas reforzadas. El transporte minero en Sudáfrica y el acarreo de mineral de hierro en Mauritania amplían aún más los casos de uso fuera de carretera para la detección de fatiga.

Panorama Competitivo

El mercado de seguridad del conductor exhibe una fragmentación moderada, lo que indica importantes oportunidades de consolidación a medida que los requisitos de cumplimiento normativo favorecen a los proveedores con escala global y profundidad técnica. Continental AG aprovecha los módulos de cámara verticalmente integrados y el software de percepción. Robert Bosch GmbH capitaliza la integración del DMS dentro de su establecida plataforma ADAS. Los actores de nivel medio como Denso y ZF compiten en modularidad, mientras que los especialistas en software licencian algoritmos de seguimiento de mirada a proveedores de hardware de primer nivel.

La diferenciación competitiva está migrando del recuento de sensores a la precisión de la inteligencia artificial. La escisión del brazo de electrónica de cabina de Continental permite a la nueva entidad centrarse en controladores de dominio ricos en GPU optimizados para la inferencia de redes neuronales. Los proveedores más pequeños se asocian para acceder a silicio o pivotan hacia nichos especializados como la detección de deterioro por alcohol. Las carteras de propiedad intelectual en torno a la detección del cierre de párpados y las bibliotecas de gestos del conductor se convierten en activos estratégicos de negociación en empresas conjuntas con fabricantes de automóviles asiáticos.

Los ciclos de certificación regulatoria requieren conjuntos de datos de varios años, favoreciendo a los actores establecidos con despliegues a escala de flota. Sin embargo, los marcos de aprendizaje automático de código abierto reducen las barreras de entrada, permitiendo a las empresas emergentes crear prototipos rápidamente. Por lo tanto, se espera actividad de fusiones y adquisiciones a medida que los fabricantes de equipos originales buscan soluciones integrales que cubran el monitoreo de ocupantes, la identificación del conductor y la personalización. A lo largo del horizonte de pronóstico, los proveedores capaces de empaquetar hardware, firmware y servicios de análisis de datos en un solo contrato están en posición de capturar márgenes incrementales.

Líderes de la Industria de Seguridad del Conductor

Continental AG

Robert Bosch GmbH

Denso Corporation

Seeing Machines

Smart Eye AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Netradyne lanzó su plataforma Driver•i en Japón, extendiendo globalmente sus análisis de seguridad de flotas habilitados por inteligencia artificial.

- Julio de 2025: Pioneer India presentó un kit de cámara de visión panorámica de 360° que mejora la conciencia situacional del conductor en el tráfico denso.

- Junio de 2025: Hyundai Mobis introdujo un control de seguridad trasero que mantiene automáticamente una distancia segura cuando los vehículos que siguen se aproximan.

- Junio de 2025: Smart Eye actualizó su sistema AIS con detección en tiempo real de intoxicación por alcohol entregada de forma inalámbrica, ayudando a los fabricantes de automóviles a cumplir con los mandatos emergentes.

Alcance del Informe Global del Mercado de Seguridad del Conductor

| Seguimiento Ocular / Monitoreo de Parpadeo |

| Expresiones Faciales / Movimientos de Cabeza |

| Monitoreo de Frecuencia Cardíaca |

| Sensor de Presión / Ángulo de Dirección |

| Advertencia de Salida de Carril |

| Sistemas de Seguridad para Vehículos Fuera de Carretera |

| Uso Privado |

| Uso Comercial |

| Uso Gubernamental |

| Cámaras |

| Sensores |

| Software |

| Radar |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Autobuses y Autocares |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Seguimiento Ocular / Monitoreo de Parpadeo | |

| Expresiones Faciales / Movimientos de Cabeza | ||

| Monitoreo de Frecuencia Cardíaca | ||

| Sensor de Presión / Ángulo de Dirección | ||

| Advertencia de Salida de Carril | ||

| Sistemas de Seguridad para Vehículos Fuera de Carretera | ||

| Por Uso Final | Uso Privado | |

| Uso Comercial | ||

| Uso Gubernamental | ||

| Por Componente | Cámaras | |

| Sensores | ||

| Software | ||

| Radar | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de seguridad del conductor en 2025?

El tamaño del mercado de seguridad del conductor alcanzó los USD 3,96 mil millones en 2025 y se proyecta que ascienda a USD 7,05 mil millones para 2030.

¿Qué CAGR se espera para los sistemas de monitoreo del conductor hasta 2030?

Se prevé que los ingresos agregados registren una CAGR del 12,23% entre 2025 y 2030 bajo las tendencias actuales de regulación y reducción de costos.

¿Qué tecnología lidera la adopción actual?

Los sistemas de seguimiento ocular y monitoreo de parpadeo tienen la mayor participación del 38,47% porque cumplen con los criterios de cumplimiento basados en visión de Euro NCAP.

¿Qué región muestra el crecimiento más rápido?

Se proyecta que la región de Oriente Medio y África sea la más rápida, expandiéndose a una CAGR del 12,76% a medida que las flotas gubernamentales se modernizan.

¿Por qué las flotas comerciales son adoptantes tempranas?

Los operadores de flotas obtienen rápidos ahorros en seguros, convirtiendo el monitoreo del conductor de un centro de costos en una palanca de ganancias que mejora los índices de siniestralidad.

Última actualización de la página el: