Tamaño y Cuota del Mercado de Simuladores de Conducción

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

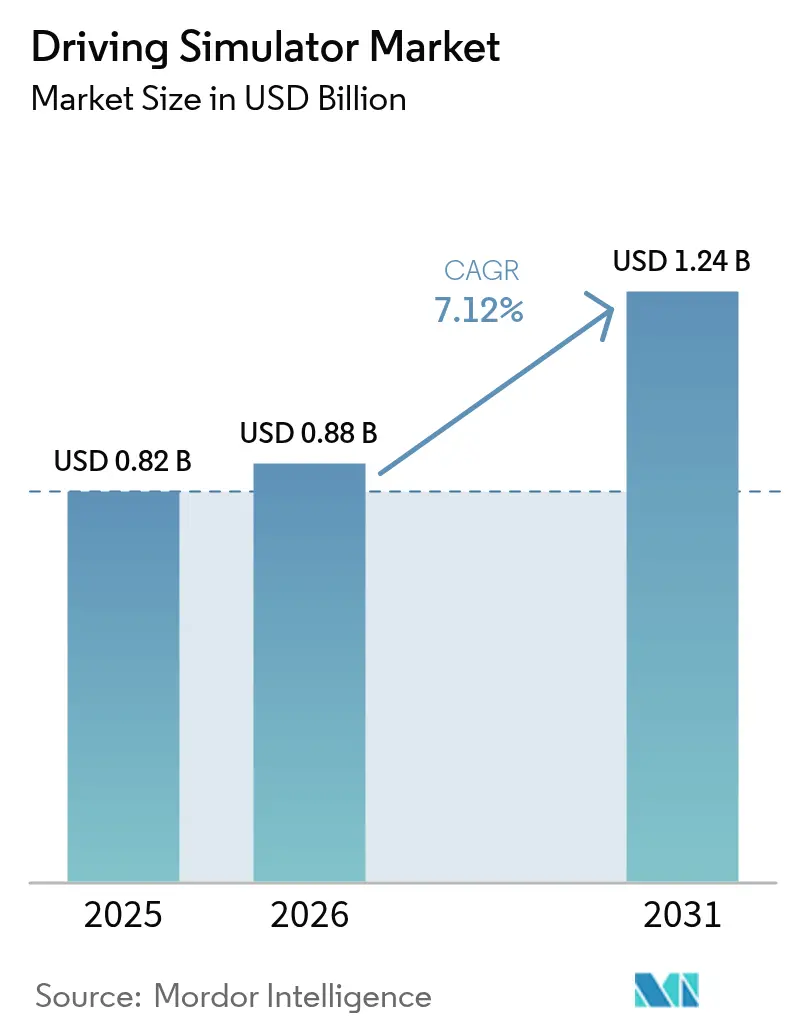

| Tamaño del Mercado (2026) | 0.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Simuladores de Conducción por Mordor Intelligence

El tamaño del mercado de simuladores de conducción fue valorado en 0,82 mil millones de USD en 2025 y se estima que crecerá desde 0,88 mil millones de USD en 2026 hasta alcanzar 1,24 mil millones de USD en 2031, a una CAGR del 7,12% durante el período de previsión (2026-2031). Este crecimiento sostenido se debe a la presión regulatoria para una certificación de conductores más segura, la necesidad de reducir los costes de las pruebas de prototipos y la alineación de las hojas de ruta de los vehículos autónomos con los mandatos de validación virtual. Las flotas comerciales recurren a simuladores avanzados para acortar los ciclos de contratación, mientras que los fabricantes de automóviles destinan presupuestos de investigación a bancos de pruebas de software en el bucle que complementan las pistas físicas. Las plataformas alojadas en la nube con suscripción amplían el acceso en regiones sensibles a los costes y fomentan nuevos segmentos de usuarios. Europa mantiene su liderazgo gracias a un ecosistema automotriz maduro, mientras que Asia-Pacífico aporta los mayores ingresos incrementales a medida que China e India amplían sus redes logísticas. La ventaja competitiva recae ahora en los proveedores que fusionan mapas de gemelos digitales, verificación de software por vía inalámbrica y señalización de movimiento independiente del hardware. Sin embargo, los elevados desembolsos de capital, los riesgos de mareo por movimiento y las crecientes alertas de ciberseguridad frenan a los adoptantes más pequeños.

Conclusiones Clave del Informe

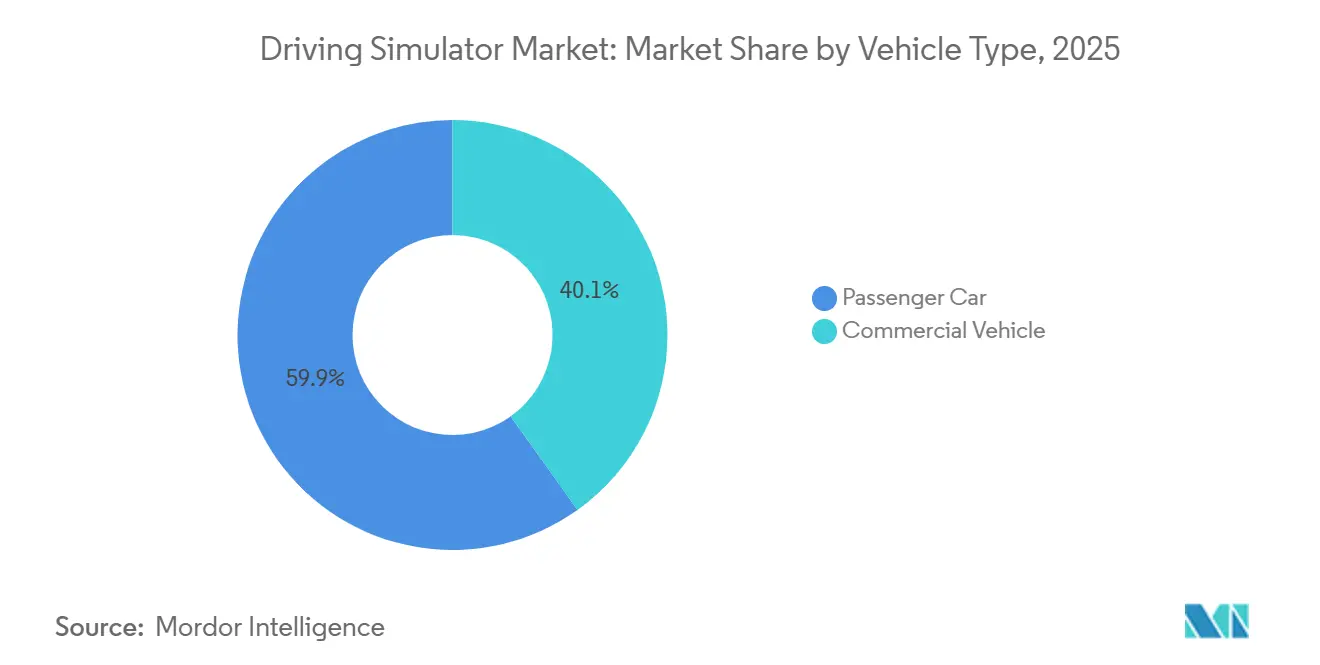

- Por tipo de vehículo, los automóviles de pasajeros representaron el 59,88% de la cuota del mercado de simuladores de conducción en 2025, mientras que se prevé que los vehículos comerciales registren la CAGR más rápida del 7,14% hasta 2031.

- Por tipo de aplicación, la formación representó el 50,72% del tamaño del mercado de simuladores de conducción en 2025; se prevé que las pruebas y la investigación se expandan a una CAGR del 7,21% hasta 2031.

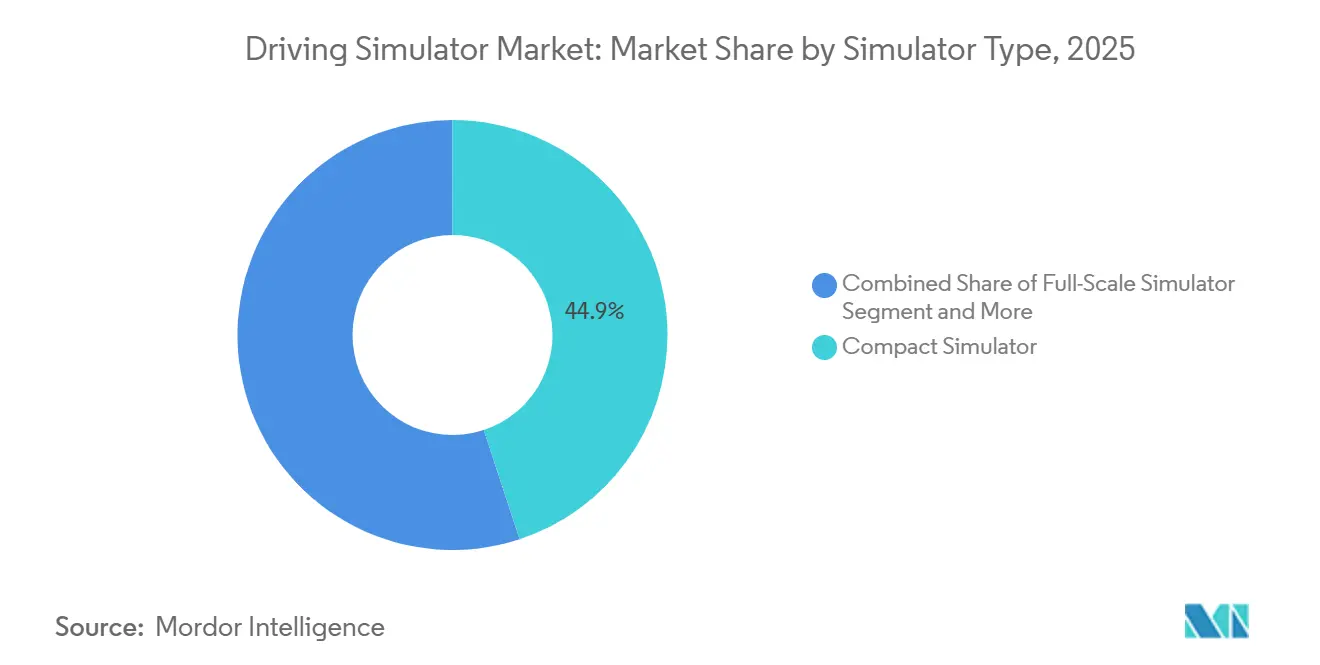

- Por tipo de simulador, las unidades compactas representaron el 44,93% de la cuota del mercado de simuladores de conducción en 2025, aunque los sistemas avanzados registrarán la CAGR más alta del 7,29% durante el horizonte de previsión.

- Por usuario final, las escuelas de conducción controlaron el 30,66% del tamaño del mercado de simuladores de conducción en 2025, mientras que los operadores de flotas están llamados a ofrecer una CAGR del 7,23% hasta 2031.

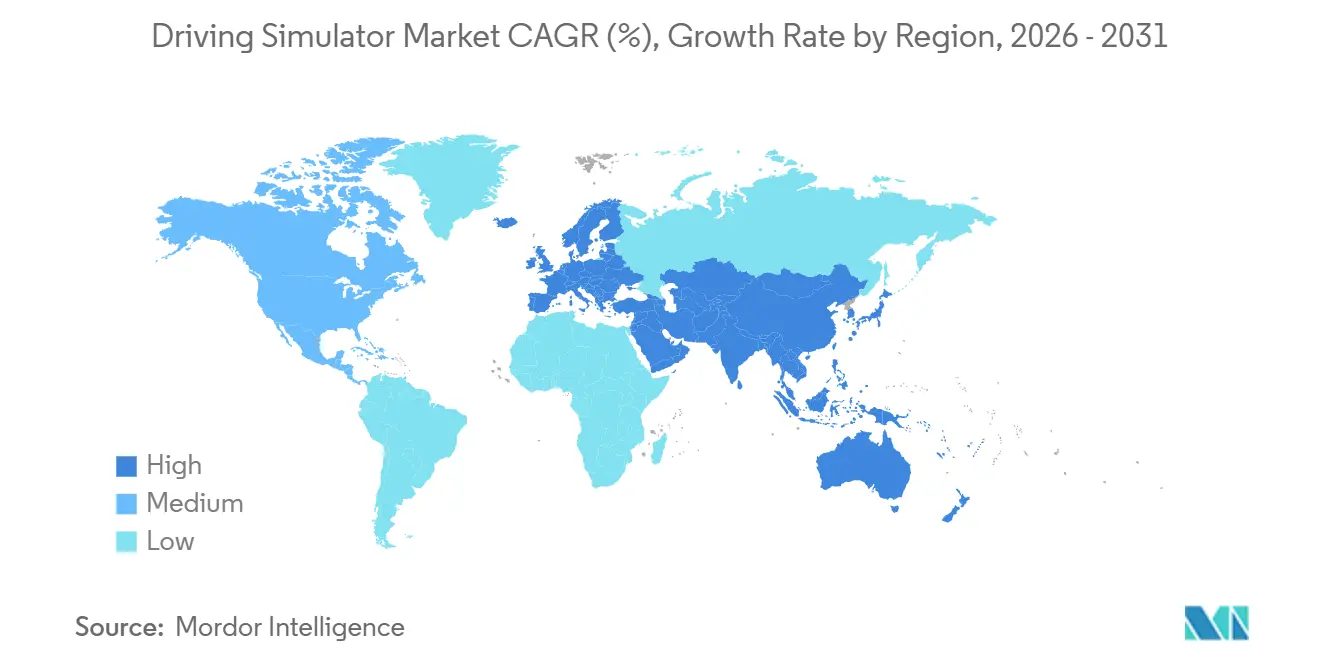

- Por geografía, Europa lideró con el 36,22% de la cuota del mercado de simuladores de conducción en 2025; Asia-Pacífico avanza a la CAGR más rápida del 7,17% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Simuladores de Conducción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Validación de ADAS/VA | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del Comercio Electrónico que Incrementa | +1.5% | Global, más fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad Vial | +1.2% | Global, con adopción temprana en la UE y América del Norte | Largo plazo (≥ 4 años) |

| "Simulador como Servicio" en la Nube que Reduce el Gasto de Capital | +1.1% | Global, adopción más rápida en mercados emergentes | Corto plazo (≤ 2 años) |

| Descuentos de Primas Vinculados a Seguros | +0.9% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Integración de Gemelos Digitales | +0.8% | Global, liderado por centros de fabricación automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Necesidades de Validación de ADAS/VA

Las normas de homologación más estrictas exigen ahora miles de millones de millas de pruebas virtuales antes de que las funciones autónomas lleguen a las vías públicas. Los protocolos de Euro NCAP y la NHTSA publicados en 2024 combinan pruebas en pista con simulación, convirtiendo los equipos de alta fidelidad en requisitos de cumplimiento normativo[1]"Investigación de Seguridad Vehicular 2025," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. El IEEE prevé un nicho de simulación de conducción autónoma de más de mil millones de dólares para 2030, lo que subraya cómo los fabricantes de automóviles dependen de los gemelos digitales para analizar casos extremos inalcanzables en vías abiertas[2]"Requisitos de Simulación para Vehículos Autónomos," Asociación de Estándares IEEE, ieee.org . Las plataformas que integran registros de sensores del mundo real con motores de escenarios escalables permiten a los ingenieros acortar los ciclos de iteración y reducir las flotas de prototipos. A medida que las actualizaciones de software se entregan de forma inalámbrica, las pruebas de regresión virtual se vuelven obligatorias, impulsando una demanda sostenida en el mercado de simuladores de conducción. Los proveedores que integran bibliotecas de escenarios, motores de física e interfaces de fusión de datos en una sola plataforma ganan ahora más solicitudes de cotización de proveedores de primer nivel.

El Auge del Comercio Electrónico Incrementa la Demanda de Formación de Conductores de Camiones

El comercio minorista en línea está impulsando los volúmenes de paquetes al alza, presionando la capacidad de carga. Transportistas como UPS y Fremont Contract Carriers equipan las aulas con simuladores basados en movimiento e informan de reducciones en accidentes junto con una incorporación más rápida de nuevos empleados. Las unidades móviles de la Asociación de Transporte por Camión de Nebraska llevan la formación a universidades remotas, aliviando la brecha de talento en zonas rurales. Los escenarios de peligro repetibles ayudan a las flotas a superar las auditorías de seguros y a cualificar a los reclutas en pocas semanas, impulsando la adopción. Este impulso comercial compensa el crecimiento más lento en los programas de educación vial para consumidores y mantiene el impulso del mercado de simuladores de conducción por encima de una décima parte en el corto plazo.

Regulaciones de Seguridad Vial y Reformas en la Obtención del Permiso de Conducir

Las autoridades amplían las evaluaciones basadas en simuladores para abordar las tasas de accidentes por error humano. Transport Canada investiga métricas de seguimiento ocular en simuladores para perfeccionar los estándares de visión, mientras que varios reguladores europeos pilotean módulos de preselección para conductores mayores o de alto riesgo[3]"Factores Humanos en la Investigación de Vehículos Conectados," Transport Canada, tc.gc.ca. En los Estados Unidos, la Administración Federal de Seguridad de Transportistas Motorizados limita la sustitución del tiempo en el asiento, pero permite los simuladores para los componentes teóricos, creando una norma de formación híbrida. Dichas directivas convierten a los simuladores de ayudas opcionales en infraestructura básica de seguridad pública. A medida que la norma ISO 26262 hace referencia a la verificación virtual, la demanda de centros de obtención de licencias, academias de policía y clínicas médicas de aptitud para la conducción aumenta, reforzando el mercado de simuladores de conducción.

Integración de Gemelos Digitales para la Regresión de Software por Vía Inalámbrica

Los fabricantes de automóviles actualizan las funciones de los vehículos semanalmente, creando ciclos de regresión continuos. Los simuladores vinculados a actualizaciones de mapas en tiempo real y telemetría de flotas permiten a los ingenieros reproducir incidentes poco frecuentes en condiciones controladas. Los proveedores que ofrecen cadenas de herramientas de creación de mapas y autoría del comportamiento de sensores obtienen ingresos recurrentes a través de actualizaciones por suscripción. A medida que más unidades de control electrónico migran a arquitecturas zonales centralizadas, el E-HIL virtual (hardware electrónico en el bucle) se convierte en estándar, impulsando pedidos incrementales de sistemas avanzados en el mercado de simuladores de conducción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital de los Sistemas de Movimiento Completo | -1.4% | Global, con especial impacto en los mercados emergentes | Largo plazo (≥ 4 años) |

| Mareo por Movimiento y Limitaciones de Fidelidad | -0.8% | Global, varía según la sensibilidad demográfica | Mediano plazo (2-4 años) |

| Escasez de Desarrolladores de Contenido de Escenarios | -0.7% | Global, concentrado en mercados especializados | Mediano plazo (2-4 años) |

| Riesgo de Ciberseguridad | -0.6% | Global, elevado en industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital de los Sistemas de Movimiento Completo

Las bases de movimiento de ocho ejes, las cúpulas panorámicas y las salas de uso específico elevan los costes de adquisición más allá del alcance de muchos centros de formación profesional. El Simulador de Conducción de Stuttgart en Europa ilustra la huella inmobiliaria y de mantenimiento que requieren dichos equipos. Los obstáculos de financiación prolongan los períodos de amortización, especialmente donde las tasas de matrícula están reguladas. Los compradores en mercados emergentes suelen aplazar las compras o conformarse con cabinas estáticas, moderando el crecimiento en volumen del hardware premium en el mercado de simuladores de conducción.

Mareo por Movimiento y Limitaciones de Fidelidad

El desajuste visual-vestibular puede provocar náuseas, limitando la duración de las sesiones y la aceptación por parte de los usuarios. Los estudios revelan que los sistemas estáticos generan incomodidad en eventos longitudinales, mientras que las plataformas dinámicas tienen dificultades con la precisión de las señales verticales. Los usuarios de mayor edad y los jugadores novatos muestran tasas de abandono más altas, lo que lleva a los desarrolladores a ajustar las tasas de fotogramas, la configuración del campo de visión y los algoritmos de señalización. El progreso es constante, aunque el riesgo de percepción mantiene a algunos reguladores cautelosos respecto a la sustitución total de las horas en carretera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan una Adopción Acelerada

Los simuladores de automóviles de pasajeros siguen dominando con el 59,88% de la cuota del mercado de simuladores de conducción en 2025, sirviendo tanto a la educación de conductores noveles como a la I+D de los fabricantes de equipos originales, pero el crecimiento se modera a medida que los organismos de licencias de consumidores limitan la sustitución por simuladores. La divergencia en la adopción ilustra cómo la digitalización logística remodela los patrones de demanda de simuladores. Los vehículos comerciales representaron una menor cuota de ingresos en 2025, aunque su CAGR del 7,14% los convierte en el principal motor de la expansión futura en el mercado de simuladores de conducción. Los gestores de flotas despliegan simuladores para reducir los costes de formación por conductor, mantener los equipos en circulación y satisfacer auditorías más estrictas de horas de servicio; la integración de la telemática vincula además el comportamiento en cabina con los cursos de actualización en el aula.

El impulso de los vehículos comerciales estimula la personalización de la biblioteca de escenarios de servicios periféricos para rutas de materiales peligrosos, superposiciones de interfaz de usuario en varios idiomas y estaciones de instructor remoto. Los proveedores que aprovechan las cabinas modulares y la renderización en la nube están penetrando en operadores de transporte pequeños y medianos que anteriormente no podían permitirse el acceso. Mientras tanto, los programas de automóviles de pasajeros se centran en las pruebas de la interfaz persona-máquina para el infoentretenimiento de próxima generación, un nicho que genera mayores márgenes pero menos plazas. Los proveedores que diseñan arquitecturas de doble propósito, paneles de instrumentos intercambiables y pilas de software adaptables mantienen la flexibilidad entre segmentos en el mercado de simuladores de conducción.

Por Aplicación: El Auge de las Pruebas Supera el Crecimiento de la Formación

La formación representó el 50,72% del tamaño del mercado de simuladores de conducción en 2025 debido a los planes de estudios de educación vial consolidados y las necesidades de cumplimiento corporativo. Sin embargo, la CAGR del 7,21% registrada por las pruebas y la investigación señala un cambio estructural. Los fabricantes de automóviles que buscan acortar los ciclos de lanzamiento destinan presupuestos a la validación dominada por software, donde las millas virtuales cuestan menos que las millas en pista. El crecimiento también proviene de laboratorios regulatorios que realizan verificaciones de prevención de colisiones en condiciones controladas y repetibles.

La demanda de formación sigue siendo resiliente, especialmente en regiones donde la congestión vial y los precios del combustible hacen que las lecciones en el mundo real sean ineficientes. Los auriculares de realidad virtual y los tutores de inteligencia artificial adaptativa personalizan los módulos, mejorando la retención del aprendizaje. Sin embargo, las escuelas con presupuesto ajustado adoptan una postura de espera y observación respecto a la sustitución de flotas enteras de automóviles convencionales. Los proveedores se cubren ofreciendo licencias de uso mixto que alternan entre scripts de automatización de pruebas y contenido de aula, aumentando la utilización de plazas y diversificando los ingresos en el mercado de simuladores de conducción.

Por Tipo de Simulador: Los Sistemas Avanzados Capturan el Crecimiento Premium

Los equipos compactos lideraron el mercado de simuladores de conducción con el 44,93% en 2025, pero los simuladores avanzados con movimiento de seis grados de libertad, visuales panorámicos de ultra alta resolución y retroalimentación de fuerza de baja latencia registrarán una CAGR del 7,29% hasta 2031. El aumento está directamente vinculado a la validación de casos extremos de vehículos autónomos que exige tiempos de bucle inferiores a 20 milisegundos y modelado de la superficie de la carretera a nivel de centímetros. Estas características se traducen en precios de venta más altos y contratos de servicio, elevando el valor general incluso si los recuentos de unidades se mantienen modestos.

Las plataformas a escala completa ocupan un nivel intermedio, dirigidas a las agencias de obtención de licencias de conducir que necesitan realismo inmersivo sin estructuras del tamaño de un rascacielos. Los proveedores ofrecen actualizaciones modulares, actuadores de movimiento adicionales o proyectores 4K para mantener actualizadas las bases instaladas. Los simuladores compactos siguen ganando en portabilidad y precio, especialmente para programas de divulgación y escuelas rurales, pero corren el riesgo de convertirse en productos básicos a medida que los kits de marca blanca inundan el mercado. Las actualizaciones continuas de contenido, más que las especificaciones de hardware, emergen como el diferenciador clave en todos los tipos de simuladores en el mercado de simuladores de conducción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Operadores de Flotas Emergen como Líderes de Crecimiento

Las escuelas de conducción representaron el 30,66% del mercado de simuladores de conducción en 2025, reflejando el dominio heredado en la preparación de aprendices. Sin embargo, su crecimiento se estanca a medida que los cambios demográficos reducen el grupo de conductores adolescentes en varias economías maduras. Los operadores de flotas, proyectados a una CAGR del 7,23%, toman impulso al integrar simuladores en los flujos de trabajo de seguridad, contratación y seguros. Los modelos de suscripción con análisis por conductor atraen a las empresas de logística que persiguen márgenes ajustados.

Los fabricantes de equipos originales del sector automotriz y los proveedores de primer nivel representan un segmento de alto valor pero más reducido, que exige especificaciones de primer nivel y estrictas protecciones de propiedad intelectual. Los laboratorios universitarios y los organismos de investigación del sector público desempeñan funciones complementarias, a menudo financiados mediante subvenciones para estudiar los factores humanos en los ecosistemas de vehículos conectados. La diversificada combinación de compradores amortigua a la industria de simuladores de conducción frente a las oscilaciones cíclicas en cualquier grupo de usuarios finales.

Análisis Geográfico

Europa mantuvo una cuota del 36,22% del mercado de simuladores de conducción en 2025, impulsada por su densa red de circuitos de prueba, normas de seguridad armonizadas e incentivos fiscales para la I+D. Los fabricantes de automóviles en Alemania, Francia y Suecia ejecutan canalizaciones de simulación integradas que alimentan los expedientes regulatorios, garantizando un ciclo constante de renovación de hardware. Los ministerios de transporte nacionales pilotean actualizaciones de licencias basadas en simuladores, manteniendo vivos los programas de contratación pública incluso cuando los presupuestos privados fluctúan.

Asia-Pacífico, avanzando a una CAGR del 7,17%, añade el mayor número de nuevas plazas. China canaliza presupuestos de ciudades inteligentes hacia pilotos de lanzaderas autónomas, mientras que India amplía las academias de conductores de camiones para cubrir las crónicas brechas de mano de obra. Las soluciones renderizadas en la nube sortean los cuellos de botella de infraestructura, permitiendo a los institutos desplegar cabinas controladas por ordenador portátil en aulas temporales. El bien establecido sector automotriz de Japón se centra en bibliotecas de escenarios que representan intersecciones urbanas complejas, reforzando la demanda de software en sentido ascendente en el mercado de simuladores de conducción.

América del Norte se beneficia de directrices federales estructuradas que cubren las cualificaciones de los conductores comerciales y una cultura temprana de adopción de simuladores en la aviación y la defensa. Los grandes transportistas de carga invierten en flotas en red de equipos en centros regionales, aprovechando los envíos centralizados de contenido. América Latina y Oriente Medio siguen siendo consumidores más pequeños, aunque los operadores de convoyes de petróleo y gas en el Golfo muestran un interés creciente, lo que señala una mayor penetración geográfica en el futuro.

Panorama Competitivo

Los principales actores del mercado de simuladores de conducción utilizan motores de física propietarios, complementados por kits de herramientas de API abierta, lo que permite a los clientes integrar paneles de control personalizados. En contraste, los nuevos participantes se inclinan hacia la renderización basada en navegador, dirigida a consumidores sensibles al presupuesto. Las empresas que cuentan con certificaciones ISO 26262 o DO-178C refuerzan su posición en el mercado al adherirse a estrictos estándares de adquisición centrados en la seguridad.

Los proveedores de hardware convergen con los estudios de software a través de fusiones y adquisiciones; los acuerdos recientes canalizan la I+D hacia la creación de activos de gemelos digitales para alimentar las canalizaciones de vehículos autónomos. Surgen asociaciones estratégicas entre fabricantes de simuladores y fabricantes de sensores de lidar o radar, integrando datos de nube de puntos sin procesar para tareas de validación. Los ingresos por suscripción suavizan la naturaleza irregular de las ventas de equipos de capital, lo que lleva a los fabricantes de equipos originales tradicionales a lanzar divisiones en la nube.

Los fabricantes de automóviles que desarrollan simuladores internos para proteger la propiedad intelectual y reducir la dependencia de proveedores también generan tensión competitiva. Los proveedores responden ofreciendo mercados de escenarios de marca blanca y clústeres de renderización en las instalaciones, ambos gestionados bajo acuerdos de nivel de servicio. La profundidad del ecosistema, que abarca desde la autoría de contenido hasta el análisis y el refuerzo de la ciberseguridad, define ahora el posicionamiento a largo plazo en la industria de simuladores de conducción.

Líderes de la Industria de Simuladores de Conducción

AVSimulation

VI-grade GmbH

IPG Automotive GmbH

AB Dynamics PLC

FAAC Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Bridgestone inició las operaciones completas de su simulador de conductor en el bucle en Italia. Este simulador avanzado está diseñado para mejorar las pruebas y el desarrollo de vehículos al proporcionar un entorno controlado que simula las condiciones de conducción del mundo real. La iniciativa refleja el compromiso de Bridgestone de aprovechar la tecnología de vanguardia para mejorar el rendimiento y la seguridad en el sector automotriz.

- Mayo de 2024: IPG Automotive amplió su biblioteca de estudios de casos para cubrir despliegues de ADAS y hardware en el bucle, subrayando la demanda de entornos de prueba integrados.

Alcance del Informe Global del Mercado de Simuladores de Conducción

Los simuladores de conducción se utilizan en clases de educación vial ofrecidas por instituciones educativas y por empresas privadas como las autoescuelas. En el sector automotriz, también se utilizan para desarrollar y evaluar nuevos automóviles y sistemas avanzados de asistencia al conductor. También se utilizan en investigación de factores humanos y médicos para monitorear el comportamiento, el rendimiento y la atención del conductor.

El mercado de simuladores de conducción está segmentado por tipo de vehículo, tipo de aplicación, tipo de simulador y geografía.

Según el tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Según el tipo de aplicación, el mercado está segmentado en formación, pruebas e investigación. Según el tipo de simulador, el mercado está segmentado en simuladores compactos, a escala completa y avanzados. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Automóvil de Pasajeros |

| Vehículo Comercial |

| Formación |

| Pruebas e Investigación |

| Simulador Compacto |

| Simulador a Escala Completa |

| Simulador Avanzado |

| Escuelas de Conducción y Centros de Formación |

| Fabricantes de Equipos Originales del Sector Automotriz |

| Operadores de Flotas y Logística |

| Instituciones Académicas y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóvil de Pasajeros | |

| Vehículo Comercial | ||

| Por Aplicación | Formación | |

| Pruebas e Investigación | ||

| Por Tipo de Simulador | Simulador Compacto | |

| Simulador a Escala Completa | ||

| Simulador Avanzado | ||

| Por Usuario Final | Escuelas de Conducción y Centros de Formación | |

| Fabricantes de Equipos Originales del Sector Automotriz | ||

| Operadores de Flotas y Logística | ||

| Instituciones Académicas y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de simuladores de conducción en 2031?

Se proyecta que el tamaño del mercado de simuladores de conducción alcance los 1,24 mil millones de USD en 2031, creciendo a una CAGR del 7,12% durante el período de previsión.

¿Qué categoría de vehículos se expande más rápidamente en el uso de simuladores?

Se prevé que los vehículos comerciales registren una CAGR del 7,14%, superando las aplicaciones de pasajeros a medida que las flotas amplían los programas de logística de comercio electrónico.

¿Qué región está llamada a añadir el mayor número de nuevas plazas de simuladores?

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 7,17% debido a los rápidos proyectos de vehículos autónomos y la expansión de las flotas de camiones.

¿Por qué les interesan a las aseguradoras los programas de formación basados en simuladores?

Los aseguradores comprueban que los programas certificados reducen las reclamaciones por accidentes, por lo que ofrecen descuentos en primas que mejoran el retorno de la inversión de las flotas.

¿Qué diferencia a los simuladores avanzados de los modelos compactos?

Los sistemas avanzados proporcionan movimiento de seis grados de libertad, visuales de ultra alta resolución y fusión de datos en tiempo real, lo que permite la validación de casos extremos para funciones autónomas.

¿Cuál es la mayor barrera para las pequeñas autoescuelas?

El elevado gasto de capital en hardware de movimiento completo y el mantenimiento continuo hacen que los sistemas de primer nivel sean difíciles de costear para las instituciones más pequeñas.

Última actualización de la página el: