Tamaño y Participación del Mercado de Hiper Autos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

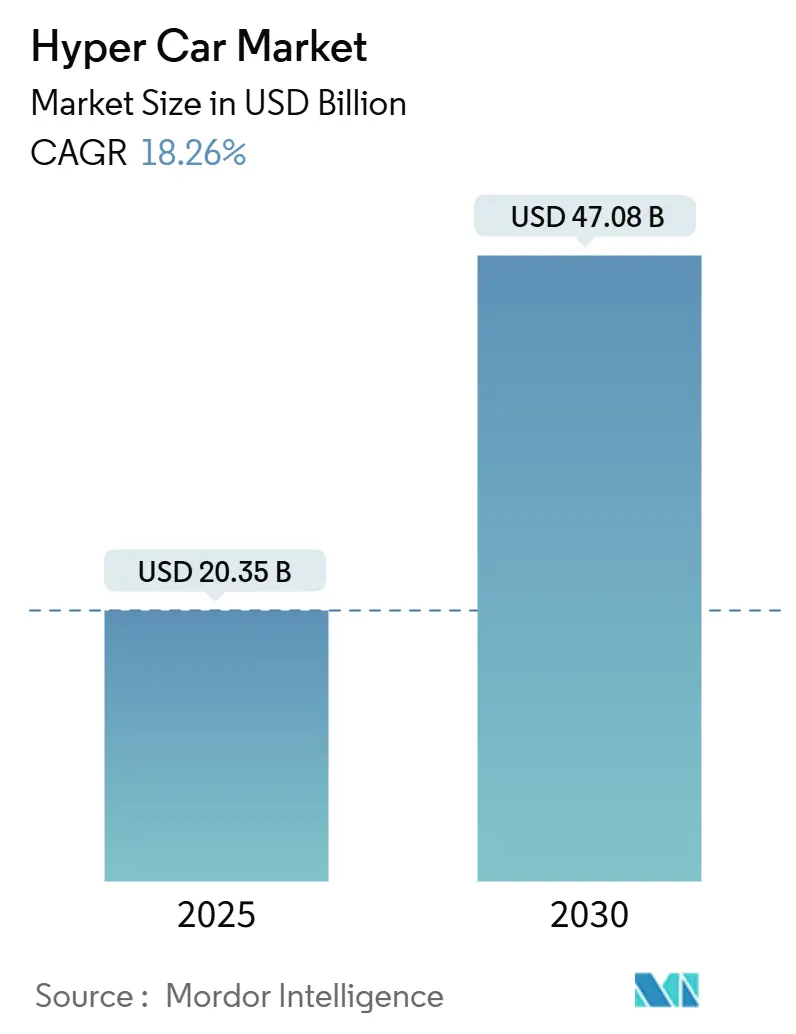

| Tamaño del Mercado (2025) | 20.35 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.08 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

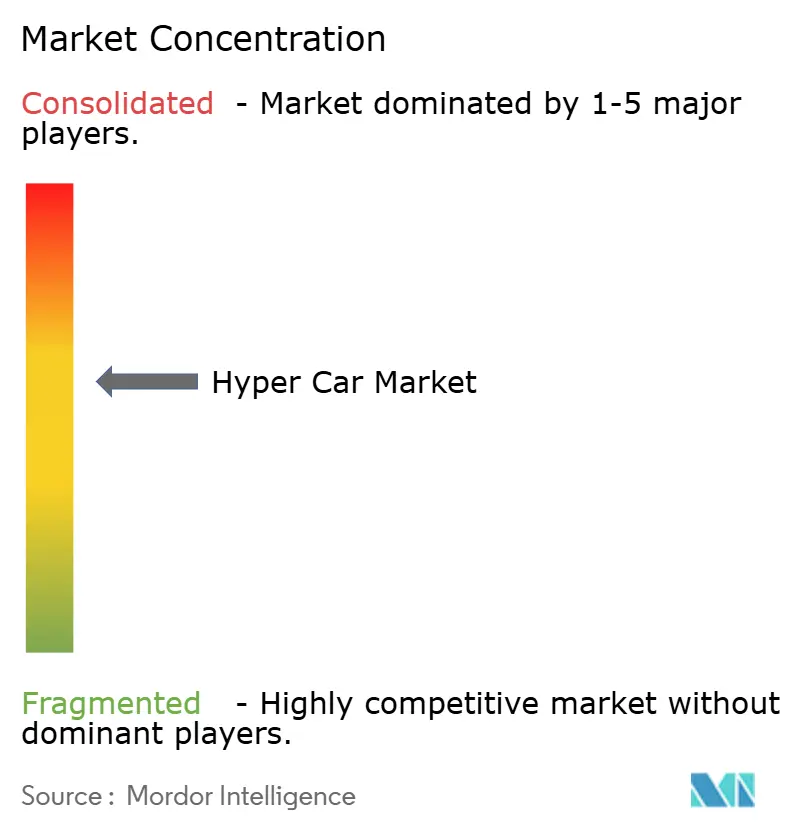

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hiper Autos por Mordor Intelligence

El tamaño del Mercado de Hiper Autos se estima en USD 20,35 mil millones en 2025, y se espera que alcance los USD 47,08 mil millones en 2030, a una CAGR del 18,26% durante el período de pronóstico (2025-2030). La creación de riqueza entre compradores de patrimonio neto ultraelevado, los derrames tecnológicos de la Fórmula 1 y la creciente aceptación de los trenes de potencia electrificados continúan impulsando el crecimiento del valor a pesar de la volatilidad automotriz más amplia. Europa sigue siendo el epicentro de la excelencia en diseño e ingeniería. Al mismo tiempo, Asia Pacífico evoluciona hacia el nodo de demanda de expansión más rápida a medida que el capital proveniente de criptomonedas y de oficinas familiares busca activos tangibles cargados de estatus. Los hiper autos eléctricos de batería demuestran que la propulsión de cero emisiones puede amplificar en lugar de diluir el rendimiento, lo que desplaza la narrativa competitiva desde la cilindrada del motor hacia la gestión de potencia habilitada por software. Las ventajas en la cadena de suministro de compuestos de grado aeroespacial y el abastecimiento de titanio definen cada vez más la diferenciación estratégica, lo que lleva a los actores con integración vertical a asegurar contratos a largo plazo con proveedores de materiales.

Conclusiones Clave del Informe

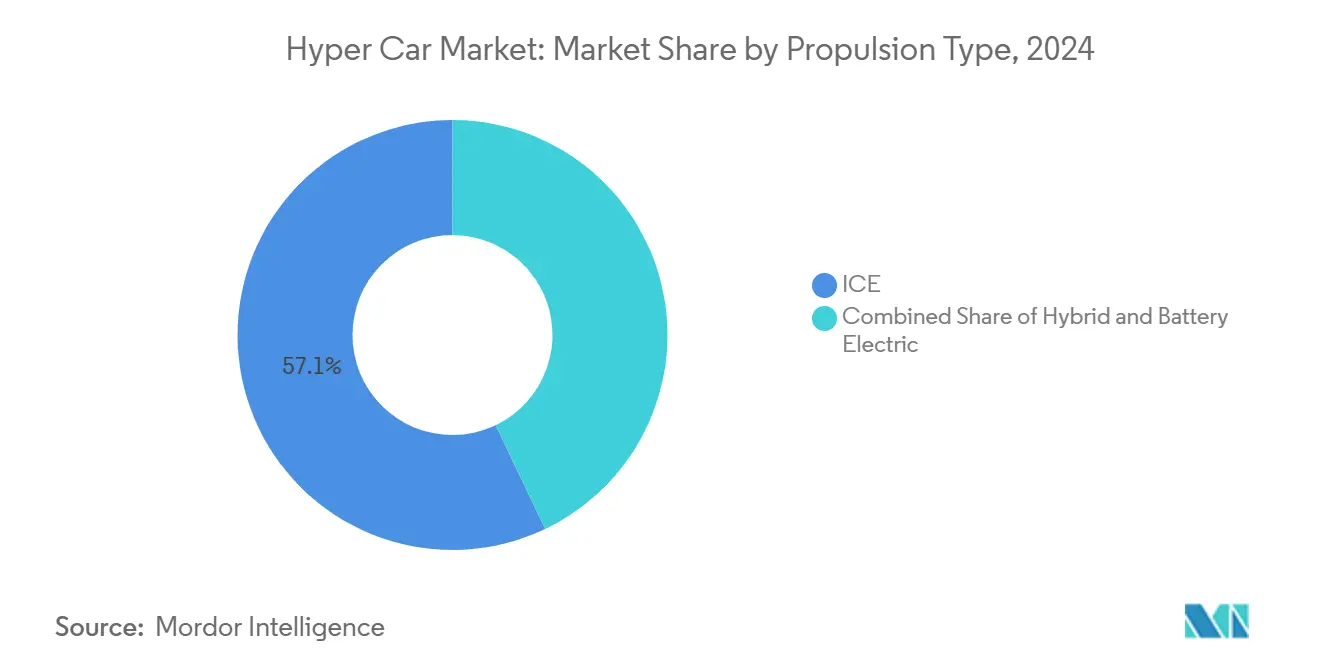

- Por tipo de propulsión, los motores de combustión interna lideraron el mercado de hiper autos con el 57,13% de la participación en 2024, mientras que las variantes eléctricas de batería avanzan a una CAGR del 18,28% hasta 2030.

- Por uso final, la propiedad privada representó el 84,45% del tamaño del mercado de hiper autos en 2024, y los programas de carreras escalan a una CAGR del 18,31% hasta 2030.

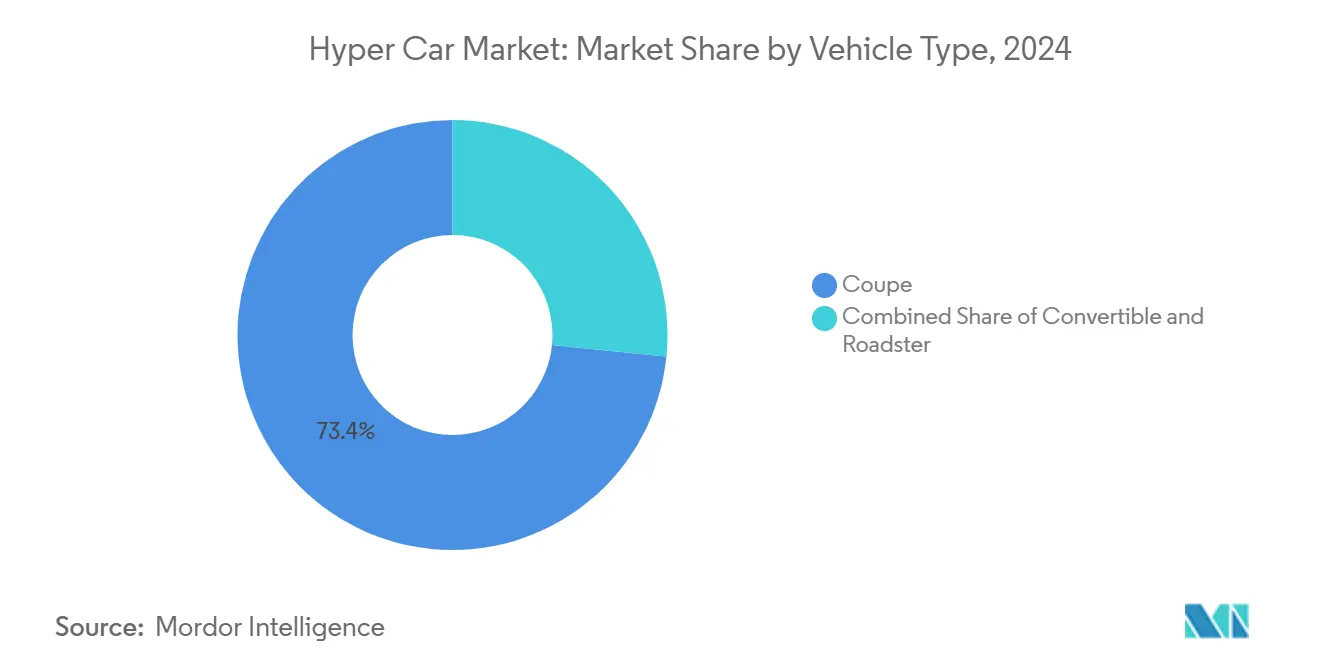

- Por tipo de vehículo, los cupés controlaron el 73,41% de la participación del mercado de hiper autos en 2024, mientras que los roadsters están en camino de alcanzar una CAGR del 18,33% hasta 2030.

- Por capacidad del motor, los trenes de potencia superiores a 2.500 cc mantuvieron el 86,81% de la participación del mercado de hiper autos en 2024, mientras que las configuraciones inferiores a 1.500 cc se proyecta que se expandan a una CAGR del 18,34% hasta 2030.

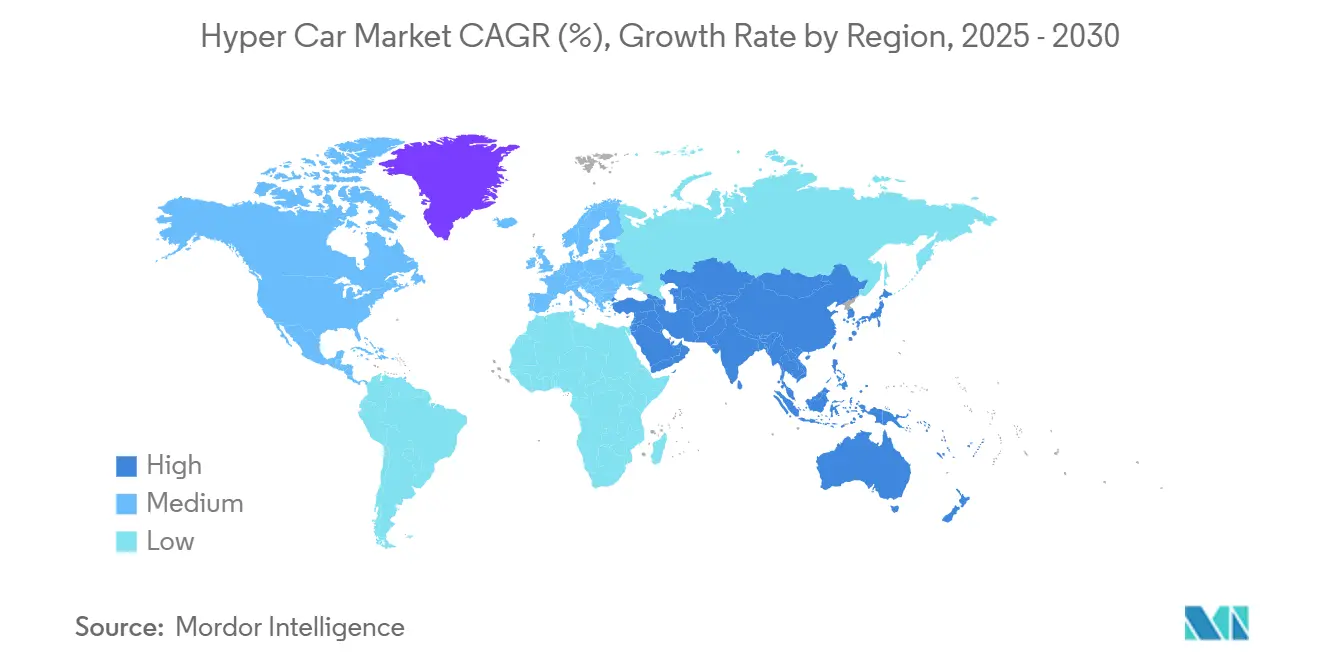

- Por región, Europa capturó el 38,77% de la participación del mercado de hiper autos en 2024, y se pronostica que Asia Pacífico registre la CAGR más rápida del 18,37% hasta 2030.

Tendencias e Información del Mercado Global de Hiper Autos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Individuos con Patrimonio Neto Ultraelevado | +3.5% | Núcleo de Asia Pacífico, Oriente Medio, desbordamiento hacia Europa | Corto plazo (≤ 2 años) |

| Demanda Creciente de Vehículos de Ultra Lujo | +3.2% | Global, con concentración en América del Norte, Europa, Asia Pacífico | Mediano plazo (2-4 años) |

| Electrificación Rápida | +2.8% | Global, liderada por el impulso regulatorio de Europa y la adopción en Asia Pacífico | Largo plazo (≥ 4 años) |

| Avances en Estructuras Compuestas Ligeras | +2.1% | Global, centros de fabricación en Europa y América del Norte | Mediano plazo (2-4 años) |

| Reducción de Ciclos de Desarrollo Aerodinámico Impulsada por Inteligencia Artificial | +1.9% | Global, centros de I+D en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Ediciones Limitadas Vinculadas a NFT que Abren Nuevos Grupos de Compradores | +1.7% | Global, concentrado en centros tecnológicos y financieros | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de Individuos con Patrimonio Neto Ultraelevado en Asia Pacífico y Oriente Medio

Según los registros de migración del gobierno local, Dubái sumó casi cuatro quintos más de residentes ultraricos en 2024, formando grupos de compradores dispuestos a pagar primas por espacios de entrega inmediata[1]"Informe Anual de Migración de Riqueza 2024," Gobierno de Dubái, dubai.gov.ae . Singapur registró un aumento en las matriculaciones de automóviles de lujo, incluso con los estrictos Certificados de Derecho, lo que demuestra la elasticidad de la demanda cuando las consideraciones de estatus eclipsan el costo[2]"Estadísticas Mensuales de Vehículos 2024," Autoridad de Transporte Terrestre de Singapur, lta.gov.sg. Distribuidores como Eurokars invirtieron una cantidad considerable en salas de exposición regionales para aprovechar este impulso, y los fabricantes de equipos originales adaptan programas de pintura a medida que incorporan motivos culturales regionales. El tratamiento favorable de aranceles de importación para vehículos de producción limitada en el Consejo de Cooperación del Golfo acelera las compras transfronterizas, convirtiendo a Oriente Medio en un centro logístico secundario junto a Europa. La redistribución espacial de la riqueza obliga a las marcas a profundizar su presencia posventa en Asia en lugar de depender únicamente de las entregas desde fábricas europeas.

Demanda Creciente de Vehículos de Ultra Lujo y Alto Rendimiento

Los coleccionistas con patrimonio neto ultraelevado consideran cada vez más los hiper autos de producción limitada como depósitos portátiles de valor que protegen contra la devaluación monetaria. Las asignaciones de distribuidores para el Ferrari F80, con un precio razonable, se agotaron antes de la presentación pública, lo que subraya una demanda que supera crónicamente la oferta[3]"Especificaciones Técnicas del F80," Ferrari S.p.A., ferrari.com. El inventario global de automóviles de colección ha crecido, y los datos de subastas muestran que los hiper autos se aprecian más rápido que clases de activos comparables como el arte fino y los relojes vintage. Los fabricantes ahora examinan modelos de suscripción y propiedad fraccionada que preservan la exclusividad al tiempo que amplían el público objetivo. Dado que los valores se mantuvieron estables durante las recientes perturbaciones macroeconómicas, los compradores perciben los hiper autos como inversiones alternativas en lugar de compras discrecionales, lo que ancla aún más la demanda a largo plazo.

Electrificación e Hibridación Rápida de los Hiper Autos

La asistencia eléctrica permite densidades de potencia inalcanzables solo por combustión, reposicionando la electrificación como una mejora de rendimiento en lugar de una concesión regulatoria. El Rimac Nevera entrega 1.914 HP con par instantáneo, mientras que el Ferrari F80 híbrido combina un V6 de 3,0 litros con tres motores para 1.184 HP. Los fabricantes de equipos originales aprovechan la experiencia en baterías de la Fórmula 1 a través de proveedores como Williams Advanced Engineering, reduciendo la barrera de entrada para marcas de nicho que no pueden financiar programas de celdas internos. Los cargadores ultrarrápidos con una potencia de 1 MW de BYD y 1,2 MW de Zeekr reducen la ansiedad por la autonomía y el tiempo de inactividad en pista, haciendo que el uso puramente eléctrico sea práctico para propietarios adinerados con instalaciones de carga privadas. Las zonas de cero emisiones en las principales capitales europeas refuerzan aún más el argumento a favor de los hiper autos eléctricos de batería que conservan el acceso urbano sin restricciones.

Avances en Estructuras Compuestas Ligeras y de Carbotitanio

El tejido de carbotitanio de Pagani reduce la masa del chasis en dos quintos en comparación con la fibra de carbono convencional, al tiempo que aumenta la rigidez torsional, lo que permite mayores cargas en curvas sin comprometer la resistencia a los impactos. La fabricación aditiva permite a Czinger imprimir en 3D subchasis de titanio con geometrías imposibles mediante métodos sustractivos, reduciendo el volumen de empaquetado y acortando los plazos de utillaje. Los paneles reforzados con grafeno mejoran la disipación de calor alrededor de los paquetes de baterías, una capacidad esencial a medida que los hiper autos eléctricos superan descargas muy por encima de 1 MW. La competencia con los sectores aeroespacial y de defensa por la misma capacidad de autoclave intensifica la tensión en el suministro, favoreciendo a los constructores que han asegurado contratos de compuestos a varios años. El resultado neto son carrocerías más ligeras que compensan las penalizaciones de las baterías, logrando relaciones potencia-peso sin igual en generaciones anteriores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de I+D Extremadamente Elevados | -2.9% | Global, concentrado en regiones de fabricación de alto costo | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro de Compuestos de Grado Aeroespacial | -2.4% | Global, cuellos de botella de fabricación en instalaciones especializadas | Mediano plazo (2-4 años) |

| Estrictas Normativas Globales de Emisiones | -2.1% | Europa, América del Norte, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Infraestructura de Carga Ultrarrápida Inmadura | -1.8% | Global, aguda en mercados emergentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Base de Costos de I+D y Fabricación Extremadamente Elevada

Los presupuestos de los programas para hiper autos de próxima generación pueden superar el monto asignado debido a la validación del tren de potencia, las pruebas de aerodinámica activa y la homologación en múltiples jurisdicciones. McLaren reveló una pérdida antes de impuestos de 276 millones de GBP en su último ejercicio fiscal, con gran parte del déficit vinculado a los gastos de desarrollo de productos. El desembolso en I+D de Tesla en 2024 ha crecido exponencialmente en los últimos años, demostrando la escala de capital necesaria para mantenerse competitivo en la frontera tecnológica. Sin embargo, los constructores de hiper autos carecen de amortización por volumen para diluir dichos costos. La ingeniería de gemelos digitales reduce los ciclos de desarrollo de siete a aproximadamente cuatro años, pero requiere una inversión inicial considerable en infraestructura de simulación. En consecuencia, las marcas más pequeñas buscan empresas conjuntas y la compartición de componentes para distribuir los gastos fijos entre más derivados.

Escasez en la Cadena de Suministro de Compuestos de Grado Aeroespacial y Titanio

La adquisición de defensa de preimpregnados de carbono y titanio 6-Al-4-V se dispara durante las tensiones geopolíticas, reduciendo las asignaciones civiles y extendiendo los plazos de entrega por encima de los 24 meses para patrones de tejido específicos. Los fabricantes de equipos originales de hiper autos a veces acumulan rollos de materia prima o aseguran contratos de compra obligatoria para protegerse contra los aumentos de precios. Cuando la escasez se agudiza, los constructores con autoclaves de integración vertical pueden priorizar sus chasis mientras los competidores aplazan los lanzamientos, alterando la cadencia del ciclo de modelos. La concentración geográfica de las instalaciones de fundición y resina en Japón, Estados Unidos y Alemania introduce un riesgo de flete que se hizo evidente durante las recientes interrupciones del transporte marítimo en el Mar Rojo. Por ello, las marcas exploran el chatarra aeroespacial reciclado y el bobinado de filamentos interno para reducir la vulnerabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Aceleración Eléctrica a Pesar del Dominio del Motor de Combustión Interna

Los motores de combustión interna retuvieron el 57,13% del mercado de hiper autos en 2024, lo que subraya la duradera afinidad de los compradores por la teatralidad mecánica y el timbre del escape. Los competidores eléctricos de batería escalan a una CAGR del 18,28% a medida que las demostraciones en el mundo real muestran que el par instantáneo eleva la competitividad en tiempos de vuelta sin comprometer la autonomía cuando se combina con arquitecturas de 800 V. Los trenes de potencia híbridos actúan como soluciones de transición que combinan bloques de menor cilindrada con ejes eléctricos de vectorización de par para cumplir con las normas de emisiones más estrictas y mantener la retroalimentación visceral del conductor. Los fabricantes de equipos originales extraen margen adicional a través de desbloqueos de software de modos de rendimiento por vía inalámbrica, creando flujos de ingresos recurrentes que no existían bajo la economía puramente de motor de combustión interna. La homologación en series de carreras también acelera la adopción eléctrica porque los organismos rectores otorgan cada vez más asignaciones de Balance de Rendimiento a los participantes de menores emisiones.

La distribución del peso sigue siendo el principal obstáculo de ingeniería para las plataformas totalmente eléctricas, pero los monocascos de carbono generalizados mitigan la masa del paquete de baterías al tiempo que preservan la rigidez torsional. El chasis tipo monopatín de Williams Advanced Engineering proporciona un punto de entrada llave en mano para marcas de nicho, comprimiendo la gestación del programa a aproximadamente 36 meses. Los cargadores ultrarrápidos de 1 MW ahora están presentes en circuitos privados en Abu Dabi y Shanghái, lo que permite a los propietarios adinerados recargar casi cuatro quintos en menos de 12 minutos, anulando las anteriores aprensiones sobre la autonomía. Los incentivos de política como las zonas de cero emisiones en el centro de Londres y París inclinan aún más la demanda a largo plazo hacia los vehículos eléctricos de batería.

Por Uso Final: La Propiedad Privada Impulsa el Volumen Mientras las Carreras Ganan Impulso

Los coleccionistas privados dominaron con el 84,45% del tamaño del mercado de hiper autos en 2024, ya que los vehículos funcionan como diversificadores de cartera y señales de capital social. Muchos compradores añaden encargos únicos de uno de cinco que se aprecian una vez que se cierran las asignaciones, reforzando el valor de la escasez. A pesar de este liderazgo, las reglas de homologación en pista bajo Le Mans Hypercar e IMSA GTP estimulan una CAGR del 18,31% en los vehículos de carreras de propósito específico, que deben generar gemelos homologados para carretera. La polinización cruzada reduce el costo por unidad al distribuir el I+D del tren de potencia entre los derivados de calle y circuito. Los fabricantes también monetizan las academias de carreras de clientes gestionadas por la fábrica que cobran tarifas de participación de seis cifras, convirtiendo los programas de automovilismo en centros de beneficio.

El modelo de negocio subyacente para las ediciones de carreras depende de ciclos de renovación más rápidos que mantienen la atención en los logros heroicos de la marca. El triunfo de Ferrari en Le Mans con el 499P elevó las primas de reventa de sus automóviles de carretera relacionados en porcentajes de dos dígitos en los seis meses posteriores a la victoria. Porsche apunta a batir el récord de Nürburgring con el próximo Mission X para validar sus méritos de ingeniería. Los propietarios privados también exigen conjuntos de telemetría en pista y logística de conserjería, lo que difumina aún más los casos de uso recreativo y competitivo. A medida que las infraestructuras de circuitos proliferan en los Emiratos Árabes Unidos, China y Estados Unidos, el grupo de compradores potenciales de hiper autos preparados para pista se expande más allá de los pilotos profesionales.

Por Tipo de Vehículo: Los Cupés Lideran Mientras los Roadsters Alcanzan Precios Premium

Los cupés reclamaron el 73,41% del tamaño del mercado de hiper autos en 2024, aprovechando sus coeficientes de arrastre inherentemente favorables y la rigidez torsional que permite cargas aerodinámicas agresivas. Los roadsters crecen a una CAGR del 18,33% hasta 2030, impulsados por la disposición de los consumidores a pagar recargos de alrededor de un quinto por la exhilaración al aire libre que complementa las credenciales de rendimiento. Los desafíos de ingeniería en torno a la flexión del chasis se mitigan mediante anillos de refuerzo de fibra de carbono y alerones de aerodinámica activa que contrarrestan la sustentación a alta velocidad. La forma de gota de agua alargada del McLaren Speedtail demuestra que las formas aerodinámicas pueden coexistir con los formatos descapotables cuando la búsqueda de formas utiliza dinámica de fluidos computacional desde el principio. Los techos rígidos retráctiles integran paneles de magnesio para limitar la masa no suspendida, asegurando que el equilibrio en curvas se mantenga intacto cuando los techos se guardan.

Los avances en el acristalamiento electrocrómico permiten a los roadsters teñir los techos al instante, reduciendo las brechas de control climático en relación con los cupés y mejorando la usabilidad diaria. El Pagani Huayra R Evo demuestra que los autoclaves modernos pueden curar estructuras complejas de protección ante vuelcos en piezas únicas, reduciendo las horas de ensamblaje y aumentando la consistencia estructural. Dado que los clientes adinerados suelen tener varios hiper autos, los roadsters rara vez canibalizan la demanda de cupés; en cambio, desbloquean gasto incremental dentro de los mismos garajes. Con el tiempo, las carteras de los fabricantes de equipos originales probablemente emparejará cada cupé insignia con una variante roadster para maximizar la diferenciación de precio sin inversión adicional en el tren de potencia.

Por Capacidad del Motor: La Gran Cilindrada Domina a Pesar del Crecimiento de los Compactos

Los motores que superan los 2.500 cc mantuvieron el 86,81% de la participación del mercado de hiper autos en 2024, lo que refleja las asociaciones históricas entre la cilindrada y el prestigio. Sin embargo, los sistemas de menos de 1.500 cc que dependen de la sobrealimentación compuesta y el impulso eléctrico escalan a una CAGR del 18,34% a medida que ofrecen una potencia específica igual o mayor con una cilindrada imponible menor. Las estructuras regulatorias en mercados como Singapur aplican tarifas vinculadas a la capacidad del motor que favorecen los bloques de menor tamaño cuando existe paridad de rendimiento, acelerando la aceptación.

También surgen beneficios de empaquetado porque los motores más pequeños reducen el centro de gravedad y dejan espacio para los túneles aerodinámicos bajo las cubiertas traseras. Los híbridos compactos pueden superar a los motores de gran cilindrada en la vectorización de par, otorgando mayores velocidades de salida en las horquillas cuando se combinan con motores de flujo axial. Los alternadores de alta potencia que funcionan con sistemas eléctricos de 48 V reducen aún más las cargas auxiliares y mejoran la respuesta transitoria. Para los compradores, el atractivo emocional de los grandes cilindros persiste, pero la cuantificación del rendimiento mediante telemetría está desplazando la lealtad hacia la configuración que registra una vuelta más rápida, independientemente de la marca de cilindrada.

Análisis Geográfico

El 38,77% de la participación del mercado de hiper autos de Europa en 2024 subraya la fusión de la región de artesanía patrimonial, tecnología de automovilismo y clientela exigente concentrada en Italia, Alemania, Francia y el Reino Unido. Las colaboraciones de ingeniería con proveedores de la Fórmula 1 dentro de los mismos corredores industriales permiten ciclos de iteración más rápidos, lo que permite que los nuevos modelos debuten cada tres o cuatro años sin diluir la exclusividad. Los eventos de conducción para turistas a lo largo de la Riviera Francesa también sostienen el marketing experiencial que ancla la lealtad a la marca entre los coleccionistas de larga data.

La trayectoria de CAGR del 18,37% de Asia Pacífico refleja un ascenso económico sin precedentes entre los emprendedores tecnológicos, fundadores de criptomonedas y oficinas familiares de segunda generación. La demanda de China continental se enfrió para los sedanes de lujo convencionales, pero pivotó hacia los hiper autos que llevan caché cultural a través de asignaciones limitadas y credenciales en pista. Las autopistas ultrarrápidas en el Delta del Río de las Perlas apoyan eventos legales de alta velocidad que sirven como publicidad rodante para las marcas ansiosas por mostrar su superioridad en velocidad máxima. Las exenciones regulatorias para las importaciones de producción limitada en el Consejo de Cooperación del Golfo atraen a compradores de Asia Pacífico que dividen su residencia entre Singapur y Dubái, aumentando las transferencias de vehículos entre continentes.

América del Norte mantiene una estabilidad de volumen, respaldada por una sólida cultura de automóviles de colección que valora la documentación de procedencia y la transparencia en las subastas. Los directores ejecutivos de tecnología en Silicon Valley encargan habitualmente combinaciones de colores a medida que luego alcanzan primas en el mercado secundario. El capital petrolero de Texas cultiva una escena de días en pista centrada en circuitos privados como MSR Houston, animando a los propietarios a extraer todo el potencial de rendimiento. Si bien las normas federales de Estados Unidos permiten exenciones para vehículos de bajo volumen, la Junta de Recursos del Aire de California establece puntos de referencia adicionales que empujan a los constructores hacia los híbridos enchufables para el cumplimiento en el Estado Dorado. Canadá experimenta una demanda derivada concentrada en Toronto y Vancouver, donde las fuertes entradas de capital inmigrante alimentan el apetito por piezas de arte rodantes que también funcionan como activos de cobertura.

Panorama Competitivo

La intensidad competitiva es moderada porque los astronómicos presupuestos de utillaje y los costos de cumplimiento regulatorio disuaden a los participantes ocasionales. Ferrari, McLaren, Lamborghini, Bugatti y Porsche preservan su posición dominante a través de la participación continua en el automovilismo, trasladando las mejoras a automóviles de carretera de producción limitada. Rimac, Aspark y Czinger inyectan nueva rivalidad aprovechando los trenes de potencia eléctricos, la fabricación aditiva y la aerodinámica basada en inteligencia artificial para eludir las curvas de costos convencionales. La integración vertical en módulos de batería, preimpregnados de carbono y fresado de titanio se convierte en una ventaja estratégica a medida que se avecinan escaseces de materias primas. Las empresas que cuentan con autoclaves internos y líneas de bobinado de motores aseguran mayores márgenes brutos y fiabilidad en las entregas.

La modularidad de plataformas surge como una cobertura contra el espiral de I+D. Williams Advanced Engineering licencia un chasis tipo monopatín utilizable por marcas boutique tanto para aplicaciones de cupé como de roadster, reduciendo el tiempo de desarrollo y permitiendo a los recién llegados concentrar el capital en la diferenciación de diseño. Los titulares responden reutilizando unidades de tracción híbridas en lanzamientos sucesivos, acumulando curvas de aprendizaje y reduciendo el riesgo de garantía. Los modelos de suscripción han comenzado a aparecer, permitiendo a los propietarios rotar entre diferentes hiper autos bajo flotas gestionadas por el fabricante, que retiene la propiedad y se encarga del mantenimiento.

Las inversiones estratégicas redefinen las estructuras de propiedad. CYVN Holdings adquirió McLaren Automotive en abril de 2025, inyectando liquidez que financia los próximos modelos electrificados sin diluir la autonomía de la marca[4]"Anuncio de Inversión de CYVN Holdings," McLaren Group, mclaren.com . Las asociaciones con empresas de semiconductores aceleran el cambio hacia arquitecturas de controlador de dominio que permiten actualizaciones en tiempo real por vía inalámbrica, mejorando la deseabilidad en la reventa. A medida que los regímenes de emisiones se endurecen, el rendimiento competitivo dependerá menos de la potencia bruta y más del software integrado que gobierna la vectorización de par, la recuperación de energía y la aerodinámica activa en ciclos de milisegundos.

Líderes de la Industria de Hiper Autos

Ferrari

Bugatti Rimac

Automobili Lamborghini

McLaren

Porsche

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: CYVN Holdings completó la adquisición de McLaren Automotive y una participación no controladora en McLaren Racing.

- Octubre de 2024: Ferrari presentó su hiper auto híbrido F80, mostrando su compromiso con la innovación y la sostenibilidad en la industria automotriz. El F80 combina tecnología híbrida de vanguardia con el rendimiento y la excelencia de diseño característicos de Ferrari, estableciendo un nuevo referente para los hiper autos.

- Julio de 2024: Red Bull presentó el RB17, un hiper auto diseñado específicamente para la pista. Este vehículo de alto rendimiento muestra ingeniería avanzada y tecnología de vanguardia, enfatizando el compromiso de Red Bull con la innovación en el automovilismo. Se espera que el RB17 ofrezca una velocidad y manejo excepcionales, atendiendo a los entusiastas que buscan una experiencia premium en pista.

Alcance del Informe Global del Mercado de Hiper Autos

| Motor de Combustión Interna |

| Híbrido |

| Eléctrico de Batería |

| Privado |

| Carreras |

| Cupé |

| Convertible |

| Roadster |

| Compacto (Menos de 1.500 cc) |

| Mediano (1.500–2.500 cc) |

| Grande (Más de 2.500 cc) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Motor de Combustión Interna | |

| Híbrido | ||

| Eléctrico de Batería | ||

| Por Uso Final | Privado | |

| Carreras | ||

| Por Tipo de Vehículo | Cupé | |

| Convertible | ||

| Roadster | ||

| Por Capacidad del Motor | Compacto (Menos de 1.500 cc) | |

| Mediano (1.500–2.500 cc) | ||

| Grande (Más de 2.500 cc) | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de hiper autos en 2025?

El tamaño del mercado de hiper autos alcanzó los USD 20,35 mil millones en 2025.

¿A qué velocidad se proyecta que crecerá el segmento?

Se espera que los ingresos agregados aumenten a una CAGR del 18,26% de 2025 a 2030.

¿Qué región está expandiéndose más rápidamente en demanda?

Se pronostica que Asia Pacífico registre la CAGR más alta del 18,37% hasta 2030 sobre la base del crecimiento de la población con patrimonio neto ultraelevado.

¿Qué tipo de propulsión está experimentando la adopción más rápida?

Los hiper autos eléctricos de batería lideran el crecimiento con una CAGR del 18,28% debido a las mejoras de rendimiento y las normas de cero emisiones.

¿Qué estilo de carrocería tiene actualmente la participación más significativa?

Las configuraciones de cupé mantuvieron el 73,41% de las ventas de 2024 debido a las ventajas aerodinámicas y estructurales.

¿Cuál es la principal barrera para los nuevos participantes?

Los altos costos de desarrollo crean obstáculos financieros elevados que limitan la entrada competitiva.

Última actualización de la página el: