Tamaño y Participación del Mercado Automotriz V2X

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.87 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 45.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Automotriz V2X por Mordor Intelligence

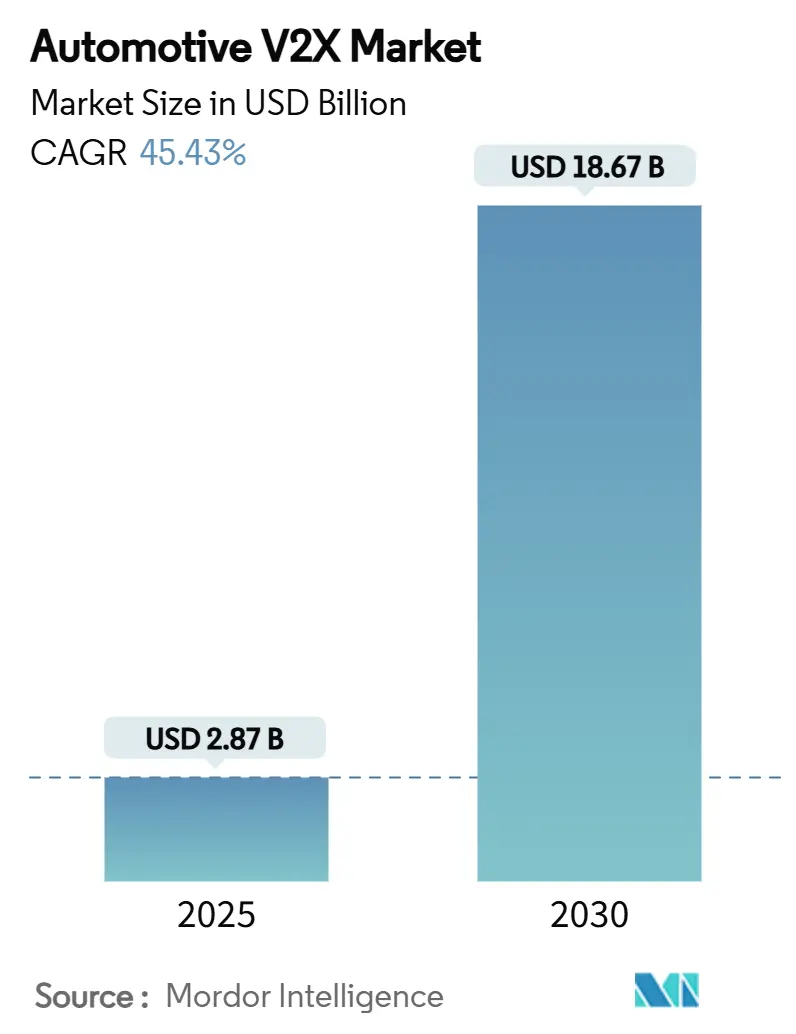

El tamaño del Mercado Automotriz V2X se estima en USD 2,87 mil millones en 2025, y se espera que alcance los USD 18,67 mil millones en 2030, a una CAGR del 45,43% durante el período de pronóstico (2025-2030). Los despliegues acelerados de 5G, los programas de vehículos autónomos en expansión y los mandatos gubernamentales de seguridad vinculantes se combinan para crear un superciclo de inversión en infraestructura de vehículos conectados. El intercambio de datos en tiempo real entre vehículos, infraestructura, la red eléctrica y los usuarios vulnerables de la vía pública se está volviendo indispensable a medida que las naciones enfrentan las 42.514 muertes en carretera registradas en los Estados Unidos durante 2024.[1]"Estrategia Nacional de Seguridad Vial," Departamento de Transporte de los Estados Unidos, transportation.gov Asia-Pacífico está evolucionando hacia el motor de crecimiento, impulsado por el despliegue de V2X en China y los planes para alcanzar el máximo de vehículos equipados con V2X por año para 2034. A lo largo de la cadena de valor, la consolidación de chipsets, la computación de borde de acceso múltiple y la reasignación de espectro hacia 5G NR-V2X están acelerando la preparación comercial, al tiempo que exponen brechas en la gobernanza de ciberseguridad que podrían frenar la adopción a corto plazo.

Conclusiones Clave del Informe

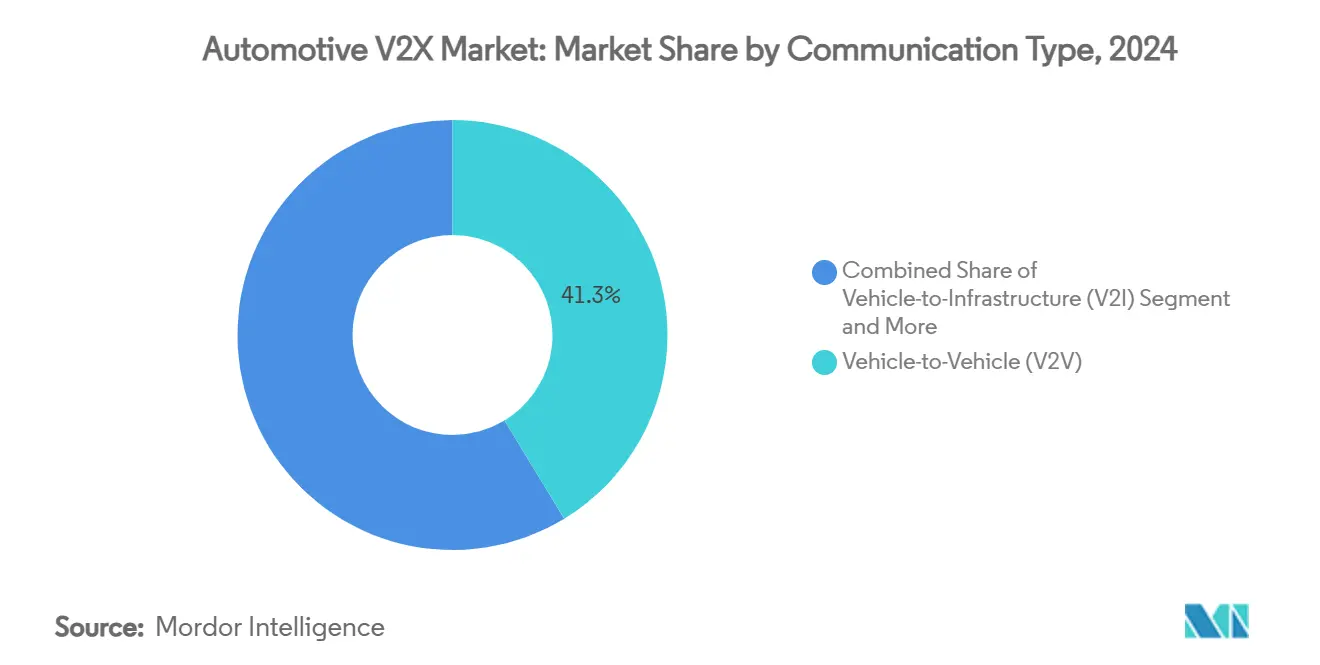

- Por tipo de comunicación, Vehículo a Vehículo mantuvo el 41,28% de la participación del mercado automotriz V2X en 2024, mientras que Vehículo a Red Eléctrica proyecta una CAGR del 46,13% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 67,15% de la participación del mercado automotriz V2X en 2024, mientras que los vehículos comerciales se expanden a una CAGR del 45,81% hasta 2030.

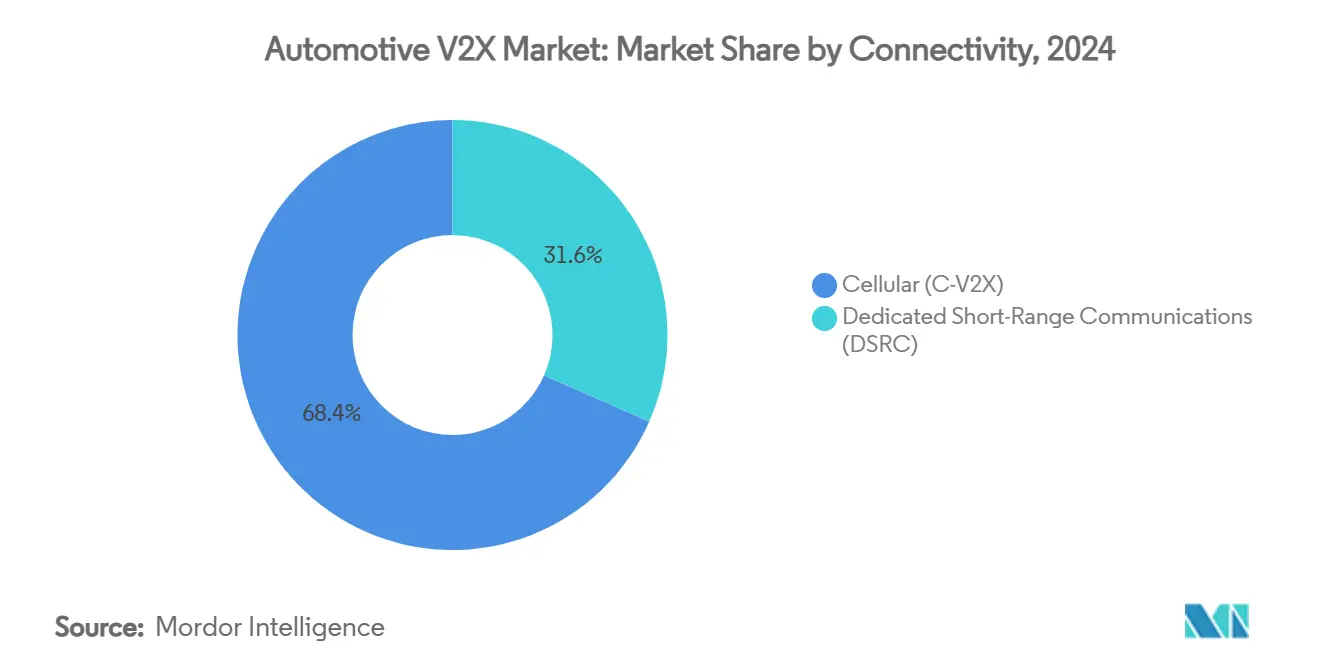

- Por conectividad, C-V2X representó el 68,38% del tamaño del mercado automotriz V2X en 2024 y está proyectado para crecer a una CAGR del 45,57% durante el período de pronóstico.

- Por aplicación, las soluciones de seguridad mantuvieron el 46,53% de la participación del tamaño del mercado automotriz V2X en 2024, mientras que la carga de vehículos eléctricos y los servicios de energía están en camino de alcanzar una CAGR del 46,12% hasta 2030.

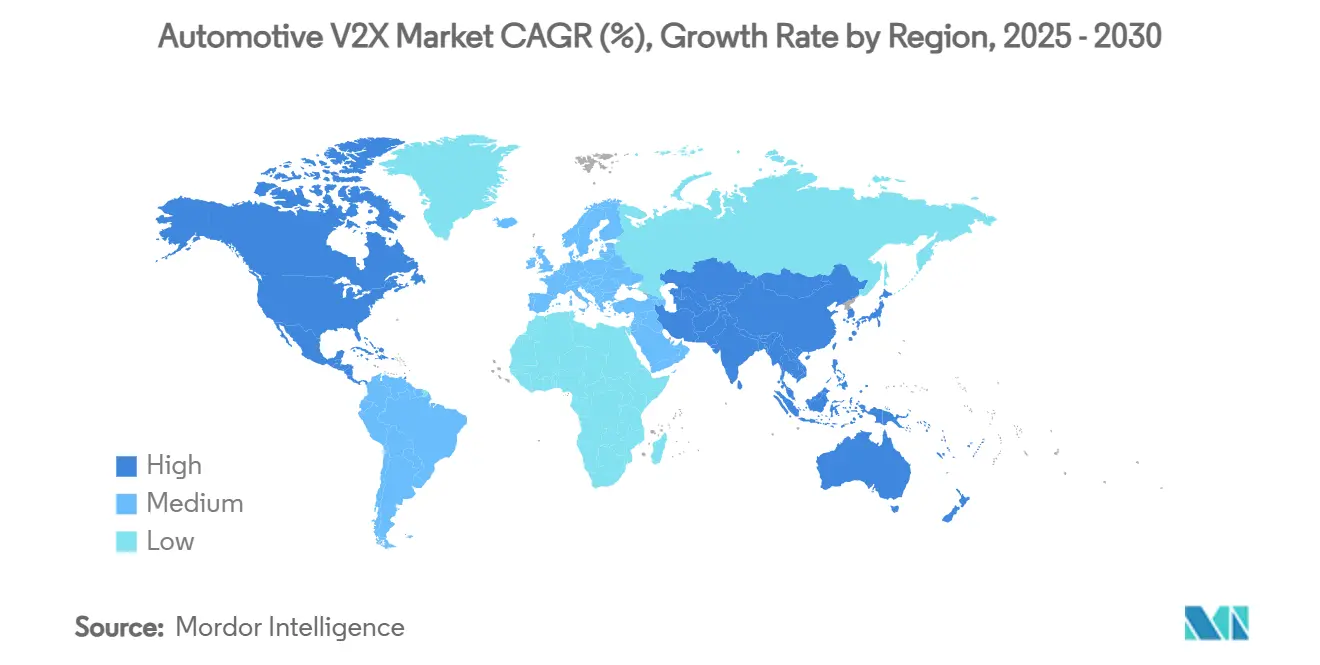

- Por geografía, América del Norte lideró con una participación de ingresos del 34,71% en 2024; se pronostica que Asia-Pacífico avanzará a una CAGR del 45,93% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado Automotriz de V2X*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Vehículos Conectados y Autónomos | +10.3% | Núcleo en APAC, expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de Redes 5G URLLC | +8.7% | Global, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Mandatos Gubernamentales de Seguridad y Objetivos de Visión Cero | +8.1% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Inversión de los Fabricantes de Equipos Originales en Movilidad Inteligente | +7.2% | América del Norte y la UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Integración Vehículo a Red Eléctrica | +6.1% | La UE lidera, América del Norte sigue | Largo plazo (≥ 4 años) |

| Unidades de Borde de Cómputo en Carretera | +4.8% | Despliegue temprano en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge en el Despliegue de Vehículos Conectados y Autónomos

Los programas de conducción autónoma compensan las limitaciones de línea de visión de los sensores con percepción cooperativa proporcionada por V2X. Hyundai Motor Group anunció una inversión significativa de USD 21 mil millones en los Estados Unidos entre 2025 y 2028.[2]"Actualización de Estrategia 2025," Hyundai Motor Group, hyundai.com El Ministerio de Asuntos Internos de Japón validó el soporte V2N para camiones de Nivel 4 en la Nueva Autopista Tomei, subrayando el transporte comercial como uno de los primeros beneficiarios. A medida que las flotas demuestran que V2X habilita una conciencia situacional de 360 grados, el gasto de capital se orienta hacia redes nacionales de unidades de borde en carretera. Cada vehículo autónomo adicional multiplica el valor de la infraestructura, forjando un ciclo de adopción autorreforzante que impulsa el mercado automotriz V2X hacia adelante.

Proliferación de Redes 5G URLLC

Las comunicaciones de quinta generación de ultra alta fiabilidad y baja latencia proporcionan el tiempo de respuesta inferior a 10 milisegundos exigido por los algoritmos de prevención de colisiones. General Motors y AT&T están equipando millones de vehículos en los Estados Unidos con módulos 5G, posicionando V2X como un nivel premium de telemática. En Pekín, más de 7.000 estaciones base 5G-Advanced ya soportan la coordinación vehículo-carretera-nube, demostrando cómo las redes de radio densificadas se correlacionan con la calidad del servicio. A medida que los operadores migran de LTE-V2X a 5G NR-V2X, la tecnología pasa de alertas de difusión a maniobras coordinadas, ampliando el espacio de ingresos para el mercado automotriz V2X.

Mandatos Gubernamentales de Seguridad y Objetivos de Visión Cero

Las regulaciones vinculantes están traduciendo los objetivos de seguridad vial en demanda directa de vehículos habilitados con V2X. La Unión Europea comenzó a aplicar los requisitos de ADAS en julio de 2024, obligando a cada automóvil nuevo a soportar asistencia inteligente de velocidad, frenado automatizado y mantenimiento de carril, funciones que dependen de flujos de datos V2X de baja latencia. En los Estados Unidos, el plan "Salvando Vidas con Conectividad" exige cobertura V2X en el 20% de las autopistas federales para 2028 y el 50% para 2031, un marco que se espera evite 1.300 muertes anuales. Dicha claridad elimina la barrera de los efectos de red porque los fabricantes de equipos originales pueden planificar volúmenes de producción en torno a fechas de cumplimiento conocidas. El NCAP de China ahora recompensa la preparación para V2X, impulsando a los fabricantes de automóviles a superar los estándares mínimos. En conjunto, estos mandatos construyen una carga base predecible para el mercado automotriz V2X, alentando a los proveedores a escalar la producción e invertir en innovaciones que mejoren el rendimiento.

Inversión de los Fabricantes de Equipos Originales en Ecosistemas de Movilidad Inteligente

Los fabricantes de automóviles están pivotando desde las ventas de hardware hacia suscripciones de movilidad impulsadas por datos V2X. La asociación de Volkswagen con Valeo y Mobileye integra la percepción cooperativa directamente en la plataforma MQB, señalando que la conectividad será estándar y no opcional. El piloto de movilidad inteligente de Hyundai en los Países Bajos transmite datos de tráfico en tiempo real a través de enlaces V2X, demostrando que los ecosistemas público-privados escalan más rápidamente cuando los costos y beneficios se comparten. Proveedores como HARMAN introdujeron "Ready Aware", un modelo de Software como Servicio que entrega alertas de infraestructura a través de API en la nube, difuminando aún más la frontera entre las cadenas de valor automotriz y de telecomunicaciones.[3]"Comunicado de Prensa CES 2025: Ready Aware," HARMAN International, harman.com

Análisis del Impacto de las Restricciones del Mercado Automotriz de V2X*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Infraestructura | -6.8% | Global, particularmente agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Crecientes Responsabilidades de Ciberseguridad | -4.2% | Global, con aplicación más estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Incertidumbre en la Compartición de Espectro | -3.1% | América del Norte y la UE, con repercusiones regulatorias en APAC | Mediano plazo (2-4 años) |

| Bajo Retorno de Inversión para Operadores de Flotas | -2.9% | Mercados emergentes en APAC, América Latina y MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Infraestructura y Fragmentación de Estándares

La instalación de unidades de borde en carretera cuesta entre USD 15.000 y 30.000 por intersección, una carga que recae sobre agencias que gestionan presupuestos cada vez más reducidos. Los despliegues tempranos de DSRC, como la red de 1.700 unidades de Georgia, ahora enfrentan dilemas de actualización tras la decisión de la FCC de reducir el espectro DSRC a 10 MHz y liberar 20 MHz para C-V2X. Líneas divisorias similares separan los perfiles europeos de C-ITS y los perfiles chinos de C-V2X, dificultando la operabilidad transfronteriza. Existe equipamiento de doble modo, pero a un precio superior, lo que obliga a los planificadores a tomar difíciles decisiones de secuenciación que ralentizan la cobertura universal y frenan la adopción del mercado automotriz V2X.

Crecientes Responsabilidades de Ciberseguridad y Retiros del Mercado

El Reglamento de la ONU 155 somete a cada nuevo vehículo europeo vendido después de julio de 2024 a rigurosas auditorías de ciberseguridad, obligando a los fabricantes de automóviles a gestionar las amenazas durante todo el ciclo de vida del vehículo. Las pérdidas de la industria vinculadas a incidentes cibernéticos automotrices aumentaron en 2024, y las vías inalámbricas de V2X amplían aún más la superficie de ataque. Una sola brecha podría paralizar los sistemas de gestión de intersecciones y exponer a los fabricantes de equipos originales a retiros coordinados que ascenderían a miles de millones. LG Electronics obtuvo la primera evaluación de Criterios Comunes para un módulo V2X, ilustrando el costo y la complejidad del cumplimiento. Mantener parches inalámbricos y detección de intrusiones en tiempo real es ahora una partida presupuestaria obligatoria, lo que empuja a los proveedores más pequeños fuera del mercado automotriz V2X.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado Automotriz de V2X

Por Tipo de Comunicación:

La Gestión de Energía Supera a la SeguridadLos servicios Vehículo a Vehículo mantuvieron el 41,28% de la participación del mercado automotriz V2X en 2024, ya que la prevención de colisiones siguió siendo la prioridad de despliegue predeterminada para los reguladores. El crecimiento se está desplazando ahora hacia Vehículo a Red Eléctrica, que se proyecta que se expandirá a una CAGR del 46,13% a medida que las empresas de servicios públicos monetizan el almacenamiento distribuido. Se proyecta que el tamaño del mercado automotriz V2X para V2G se cuadruplicará entre 2025 y 2030, reflejando el aumento de la penetración de vehículos eléctricos y los incentivos de respuesta a la demanda. Los cargadores bidireccionales a bordo permiten flujos de energía en ambas direcciones sin cambios de hardware, suavizando las curvas de adopción.

En las economías en desarrollo, los despliegues de V2G dependen de la digitalización de la red eléctrica y las reformas de precios por tiempo de uso. Los pilotos municipales en India, Brasil y Sudáfrica ilustran el interés, pero también exponen la necesidad de estándares interoperables. Los proveedores de plataformas están creando mercados impulsados por API donde los operadores de flotas pueden subastar capacidad de batería durante las horas pico, un modelo que podría comprimir los períodos de recuperación de la inversión a menos de tres años.

Nota: La participación de segmento de todos los segmentos individuales está disponible con la compra del informe

Por Tipo de Vehículo:

Las Flotas Lideran la Adopción PrácticaLos automóviles de pasajeros aún representaron el 67,15% de la participación del mercado automotriz V2X en 2024, dado que los volúmenes unitarios superan ampliamente las ventas de flotas comerciales. Sin embargo, los vehículos comerciales ofrecen la mayor CAGR del 45,81% hasta 2030, reflejo de los ahorros de costos cuantificables en logística, mantenimiento y seguridad del conductor. Los camiones definidos por software en la hoja de ruta de Daimler apuntan a la autonomía de Nivel 4 para 2027, exigiendo conectividad de enlace lateral C-V2X confiable para la conducción en convoy y el diagnóstico remoto. Líderes chinos de entrega urgente como ZTO ahora operan convoyes de carga autónomos capaces de mover 1.000 paquetes sin intervención humana, mostrando un retorno de inversión inmediato. Los propietarios de flotas miden la recuperación de la inversión en reducción del consumo de combustible, menores reclamaciones de seguros y cumplimiento normativo más estricto, lo que los lleva a pagar precios premium por funcionalidades tempranas.

La adopción por parte de los consumidores está alcanzando el ritmo. Los fabricantes de equipos originales eliminan los bloqueos de equipos opcionales e integran el hardware V2X como estándar, distribuyendo los costos en tiradas de producción más grandes. Los servicios de suscripción que cubren alertas de peligro, pagos de estacionamiento y autorización para la carga bidireccional transforman los vehículos en carteras digitales. El mercado automotriz V2X se beneficia, por tanto, de dos curvas de adopción gemelas, con las flotas demostrando casos de negocio por adelantado y los vehículos de pasajeros añadiendo volumen posteriormente. A medida que los costos de los chips disminuyen y las actualizaciones inalámbricas habilitan nuevas funciones después de la venta, la brecha de propiedad entre los segmentos comercial y personal se reducirá, elevando las expectativas de conectividad de referencia en todos los ámbitos.

Por Conectividad:

V2X Celular Desplaza al DSRC HeredadoC-V2X capturó el 68,38% del mercado automotriz V2X en 2024, una ventaja consolidada por la fiabilidad de nivel de operador y la reutilización de la infraestructura 4G/5G existente, y también crece a una sólida CAGR del 45,57% hasta 2030. Los fabricantes de equipos originales automotrices favorecen la trayectoria de la tecnología hacia las actualizaciones de la Versión 18, que prometen mayor rendimiento de enlace lateral para el intercambio de datos de sensores. La demostración de interoperabilidad de la Versión 16 de Keysight utilizando silicio de Ettifos y Autotalks demuestra la preparación de múltiples proveedores, reduciendo el riesgo en la cadena de suministro. La decisión de la FCC de asignar 20 MHz a C-V2X liberó a los fabricantes de la incertidumbre espectral, acelerando los calendarios de despliegue. Las instalaciones tempranas de DSRC mantienen una ventaja de base instalada en ciertos corredores de los Estados Unidos y bancos de pruebas europeos de C-ITS, pero el costo de mantener dos ecosistemas paralelos está impulsando la convergencia hacia ofertas de doble modo.

A partir de 2025, se espera que el tamaño del mercado automotriz V2X vinculado a DSRC se contraiga lentamente a medida que los ciclos de actualización favorezcan lo celular. Sin embargo, casos de uso de nicho como las alertas de cruce ferroviario y las operaciones mineras pueden mantener los dispositivos IEEE 802.11bd en servicio por más tiempo, ya que ofrecen latencia determinista sin dependencia de redes de operadores. Los módems híbridos que manejan ambos estándares preservan la compatibilidad con versiones anteriores y salvaguardan las inversiones públicas. La trayectoria a largo plazo apunta a radios configurables por software capaces de acomodar formas de onda futuras, garantizando la resiliencia ante futuras reasignaciones espectrales.

Por Aplicación:

La Seguridad Domina, la Monetización de Energía se AceleraLas soluciones de seguridad representaron el 46,53% del tamaño del mercado automotriz V2X en 2024, respaldadas por mandatos para funciones de advertencia de colisión y frenado de emergencia. El requisito de los Estados Unidos de frenado de emergencia automático en todos los vehículos ligeros para 2029 intensifica esta demanda de referencia. Sin embargo, se proyecta que la carga de vehículos eléctricos y los servicios de energía registren la CAGR más rápida del 46,12%, impulsados por incentivos de las empresas de servicios públicos y objetivos de neutralidad de carbono. Las capas de gestión de movilidad aprovechan el enrutamiento con inteligencia artificial para aliviar la congestión, reduciendo los tiempos de desplazamiento y las emisiones de los tubos de escape. Los servicios de infoentretenimiento completan la combinación, transformando los automóviles en centros de medios móviles que aprovechan la descarga de Wi-Fi en toda la ciudad y la redundancia satelital.

La interacción entre las aplicaciones de seguridad y energía desbloquea flujos de ingresos multicanal. El acondicionador de múltiple potencia de Toshiba utiliza datos V2X para desplazar las cargas del hogar, mejorando la eficiencia general en comparación con los diseños convencionales. Los municipios emplean análisis de intersecciones para priorizar los vehículos de transporte público, liberando espacio en la acera para modos de micromovilidad. Para los fabricantes de equipos originales, agrupar estos servicios en niveles de suscripción unificados aumenta el valor de vida del cliente, amplificando aún más la oportunidad direccionable en el mercado automotriz V2X.

Análisis Geográfico

Mercado Automotriz de V2X en América del Norte

América del Norte retuvo el 34,71% de los ingresos del mercado automotriz de V2X durante 2024, impulsada por la inversión federal coordinada, una sólida infraestructura de telecomunicaciones y una temprana claridad regulatoria. Las subvenciones del Departamento de Transporte de EE. UU. por un total de 60 millones USD aceleraron las instalaciones en la vía pública en Arizona, Texas y Utah, con objetivos de cobertura del 20% en autopistas para 2028. Las propuestas para la FMVSS 150 y los ensayos transfronterizos con Canadá continúan consolidando estándares armonizados, lo que permite economías de escala. La industria automotriz orientada a la exportación de México también está incorporando módulos C-V2X en nuevos modelos destinados tanto a compradores nacionales como estadounidenses, reduciendo la brecha tecnológica regional.

Mercado Automotriz de V2X en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 45,93% hasta 2030, la tasa más rápida a nivel mundial. La iniciativa de infraestructura de China sustenta los proyectos piloto provinciales que conectan 30 millones de vehículos listos para V2X anualmente a las redes de autopistas. Japón complementa este impulso mediante el soporte V2N para corredores de carga de Nivel 4, y el programa de vehículos definidos por software de Corea del Sur garantiza que los marcos de codificación V2X se mantengan interoperables. Estas iniciativas convergen para formar el mayor banco de pruebas contiguo, atrayendo a proveedores de semiconductores e integración de sistemas de Europa y América del Norte. En consecuencia, el tamaño del mercado automotriz de V2X en Asia-Pacífico está en camino de superar al de América del Norte antes de que finalice la década.

Mercado Automotriz de V2X en Europa

Europa avanza de manera constante respaldada por los mandatos vinculantes de ADAS y la actualización de la Directiva de Sistemas de Transporte Inteligentes. Autobahn GmbH de Alemania colabora con los fabricantes de equipos originales para modernizar los nodos C-ITS a lo largo de los principales corredores, mientras que los Países Bajos despliegan proyectos piloto público-privados que conectan vehículos de Hyundai y Kia a plataformas de tráfico inteligente. La ciberseguridad sigue siendo una prioridad, con el Reglamento 155 de la ONU estableciendo referencias globales para la gestión de parches inalámbricos. En conjunto, las mejores prácticas europeas se canalizan hacia los grupos de trabajo de ISO, ETSI y UNECE, dando forma a los marcos normativos globales y consolidando la confianza a largo plazo en el mercado automotriz de V2X.

Panorama Competitivo

El mercado automotriz V2X sigue siendo moderadamente fragmentado, con líderes en semiconductores, proveedores de Nivel 1, operadores de telecomunicaciones y empresas de software de nicho compitiendo por participación. Qualcomm y NXP dominan la capa de chipsets, aprovechando las economías de escala y los manuales de diseño de referencia para asegurar los zócalos de los fabricantes de equipos originales. Continental, Bosch y HARMAN integran esos chipsets en pilas de extremo a extremo que combinan fusión de sensores, middleware y ciberseguridad. Los grandes operadores de telecomunicaciones como AT&T, China Mobile y Deutsche Telekom suministran plataformas de borde de operador que ofrecen garantías de calidad de servicio, mientras que los hiperescaladores en la nube están posicionando zonas de baja latencia para análisis de gestión del tráfico.

Las respuestas estratégicas se agrupan en torno a la integración vertical. La adquisición de Autotalks por parte de Qualcomm incorpora el silicio DSRC y C-V2X en el Snapdragon Digital Chassis, garantizando transferencias de extremo a extremo para funciones inalámbricas. Los proveedores intensifican las inversiones en software; la adquisición de Five.ai por parte de Bosch aporta talento en aprendizaje automático a las herramientas de percepción cooperativa, expandiéndose más allá del hardware puro. Existe potencial en espacios en blanco en los servicios gestionados de ciberresiliencia, donde empresas como Upstream Security están construyendo plataformas de detección de amenazas nativas en la nube.

Las batallas de estandarización se están reduciendo a medida que IEEE 802.11bd adopta mejoras de capa física que pueden coexistir con 5G NR-V2X, creando una pista para dispositivos de doble modo. Esta armonización favorece a los productores a escala capaces de amortizar la investigación y el desarrollo en múltiples protocolos, perjudicando a los especialistas en una sola tecnología. Mientras tanto, el impulso político hacia las pilas de código abierto, impulsado por la Comisión Europea, puede reducir las barreras de entrada para nuevos participantes digitales, preparando el escenario para una mayor fragmentación antes de la eventual consolidación dentro del mercado automotriz V2X.

Líderes de la Industria Automotriz V2X

Qualcomm Inc.

Continental AG

Aptiv PLC

Robert Bosch GmbH

NXP Semiconductors

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado Automotriz de V2X Incluidas en este Informe

- Continental AG

- Aptiv PLC

- NXP Semiconductors

- TomTom International B.V.

- Qualcomm Inc.

- Robert Bosch GmbH

- HARMAN International

- Cisco Systems Inc.

- Mobileye N.V.

- Infineon Technologies AG

- Autotalks Ltd.

- Cohda Wireless

- Savari Inc.

- DENSO Corporation

- Panasonic Corporation

- Huawei Technologies Co. Ltd.

- Ericsson AB

- Nokia Corporation

- Hyundai Mobis

- LG Electronics

Desarrollos Recientes de la Industria en el Mercado Automotriz de V2X

- Junio de 2025: Qualcomm completó su adquisición de Autotalks por USD 350 millones, integrando chipsets V2X en el Snapdragon Digital Chassis para soportar tanto los protocolos DSRC como C-V2X.

- Abril de 2024: Hyundai Motor Group se asoció con el gobierno de los Países Bajos para proporcionar servicios de movilidad inteligente y conectividad que transmiten información de tráfico en tiempo real a los vehículos de Hyundai y Kia a través de enlaces V2X.

- Febrero de 2024: Cisco y TELUS lanzaron una Plataforma de Servicios de Movilidad 5G en América del Norte, habilitando el aprovisionamiento automatizado de servicios V2X para 1,5 millones de vehículos en el Centro de Control IoT de Cisco.

Alcance del Informe del Mercado Automotriz V2X Global

Resumen de la Segmentación

| Vehículo a Infraestructura (V2I) |

| Vehículo a Red Eléctrica (V2G) |

| Vehículo a Vehículo (V2V) |

| Vehículo al Hogar (V2H) |

| Vehículo a Peatón (V2P) |

| Vehículo a Red (V2N) |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Celular (C-V2X) |

| Comunicaciones Dedicadas de Corto Alcance (DSRC) |

| Seguridad |

| Gestión de Movilidad |

| Infoentretenimiento |

| Carga de Vehículos Eléctricos y Energía |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Oceanía | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Comunicación | Vehículo a Infraestructura (V2I) | |

| Vehículo a Red Eléctrica (V2G) | ||

| Vehículo a Vehículo (V2V) | ||

| Vehículo al Hogar (V2H) | ||

| Vehículo a Peatón (V2P) | ||

| Vehículo a Red (V2N) | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Conectividad | Celular (C-V2X) | |

| Comunicaciones Dedicadas de Corto Alcance (DSRC) | ||

| Por Aplicación | Seguridad | |

| Gestión de Movilidad | ||

| Infoentretenimiento | ||

| Carga de Vehículos Eléctricos y Energía | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Oceanía | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado automotriz V2X?

El mercado automotriz V2X está valorado en USD 2,87 mil millones en 2025 y se proyecta que alcance los USD 18,67 mil millones para 2030.

¿Qué tan rápido se espera que crezca el mercado automotriz V2X?

Se pronostica que el mercado se expandirá a una CAGR del 45,43% entre 2025 y 2030, impulsado por los despliegues de 5G, los programas de vehículos autónomos y las regulaciones de seguridad obligatorias.

¿Qué región tiene la mayor participación del mercado automotriz V2X?

América del Norte lidera con una participación de ingresos del 34,71% en 2024, respaldada por el financiamiento federal de los Estados Unidos para la infraestructura de vehículos conectados.

¿Qué región crecerá más rápidamente hasta 2030?

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 45,93%, impulsada por las inversiones a gran escala de China en infraestructura V2X y los planes agresivos de despliegue de vehículos autónomos.

¿Qué tipo de comunicación está creciendo más rápido?

Los servicios Vehículo a Red Eléctrica (V2G) son el segmento de más rápido crecimiento, con una CAGR proyectada del 46,13% hasta 2030 a medida que las empresas de servicios públicos monetizan la carga bidireccional.

¿Por qué se prefiere V2X Celular sobre DSRC?

C-V2X ofrece mayor alcance, mayor fiabilidad e integración fluida con las redes 4G/5G existentes, lo que le otorga el 68,38% de la participación de mercado en 2024 y una sólida trayectoria de crecimiento del 45,57%.

Última actualización de la página el: