Tamaño y Participación del Mercado de Aerodinámica Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

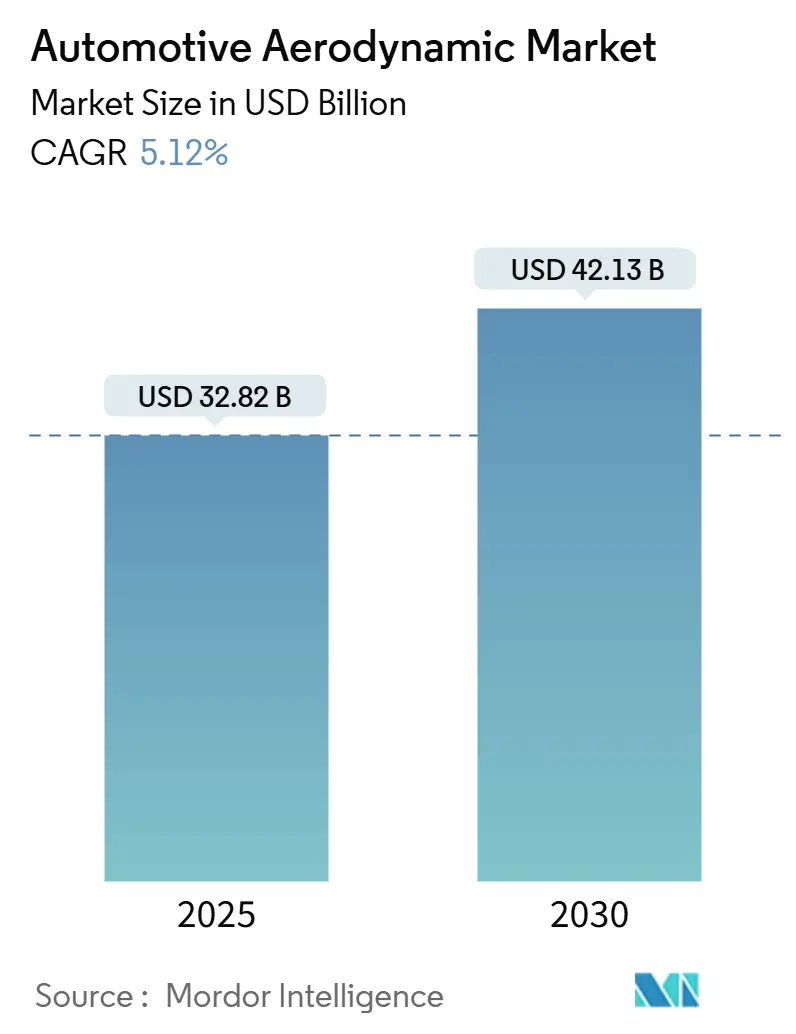

| Tamaño del Mercado (2025) | 32.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.12% CAGR |

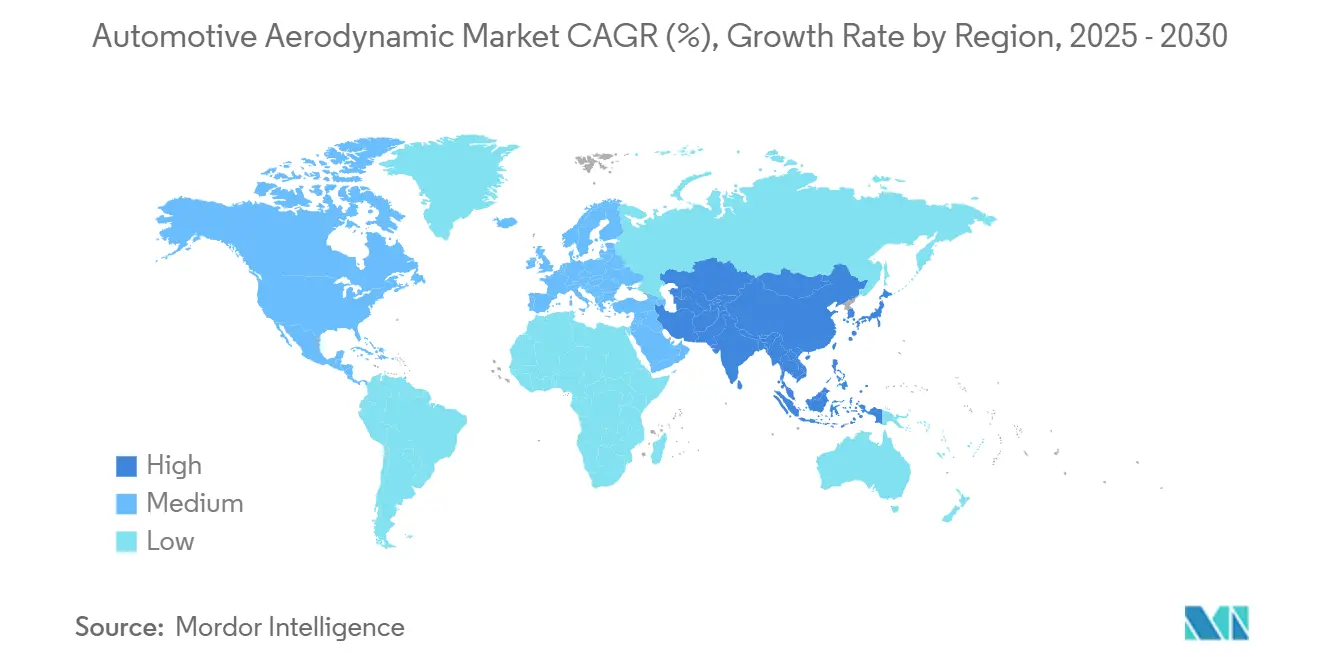

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aerodinámica Automotriz por Mordor Intelligence

El tamaño del mercado de aerodinámica automotriz es de USD 32,82 mil millones en 2025 y se prevé que ascienda a USD 42,13 mil millones en 2030, avanzando a una CAGR del 5,12%. Este crecimiento se sustenta en una lógica clara: las normas de emisiones más estrictas continúan endureciéndose en todo el mundo, mientras que los vehículos eléctricos (VE) dependen de carrocerías de baja resistencia aerodinámica para ampliar la autonomía de conducción. El mercado de aerodinámica automotriz, por tanto, pasa de ser mejoras de estilo opcionales a convertirse en sistemas funcionales esenciales que ayudan a los fabricantes de automóviles a cumplir los límites de CO₂ promedio de flota y a aumentar la autonomía exclusiva con batería. La inversión de los fabricantes de equipos originales (OEM) en dispositivos activos de gestión del flujo de aire, materiales ligeros y herramientas avanzadas de diseño computacional señala un giro decisivo hacia arquitecturas de vehículos orientadas a la eficiencia. Los proveedores capaces de integrar funciones aerodinámicas con hardware de iluminación, detección y gestión térmica son ahora fundamentales para la estrategia competitiva en el mercado de aerodinámica automotriz.

Conclusiones Clave del Informe

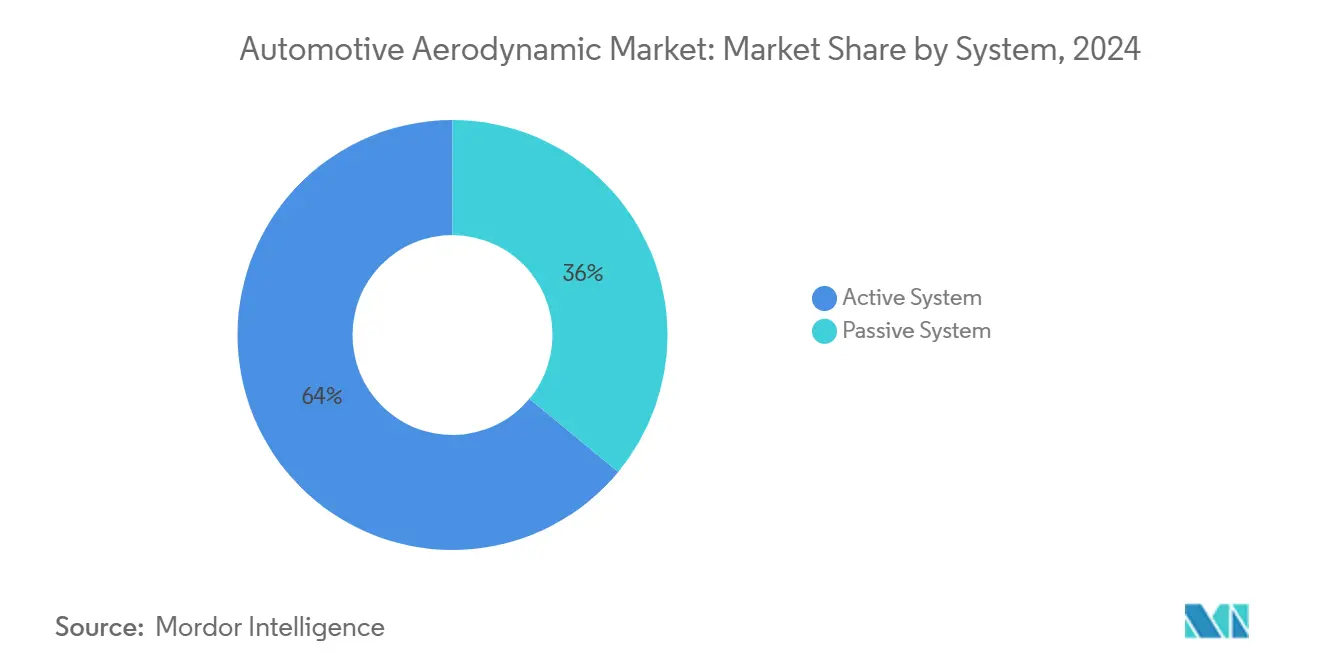

- Por sistema, las soluciones aerodinámicas activas representaron el 64,04% de la participación del mercado de aerodinámica automotriz en 2024, y se espera que registren el crecimiento más rápido con una CAGR del 6,04% hasta 2030.

- Por aplicación, los spoilers lideraron con el 29,11% del tamaño del mercado de aerodinámica automotriz en 2024, mientras que se proyecta que los obturadores de rejilla crezcan a una CAGR del 6,88% hasta 2030.

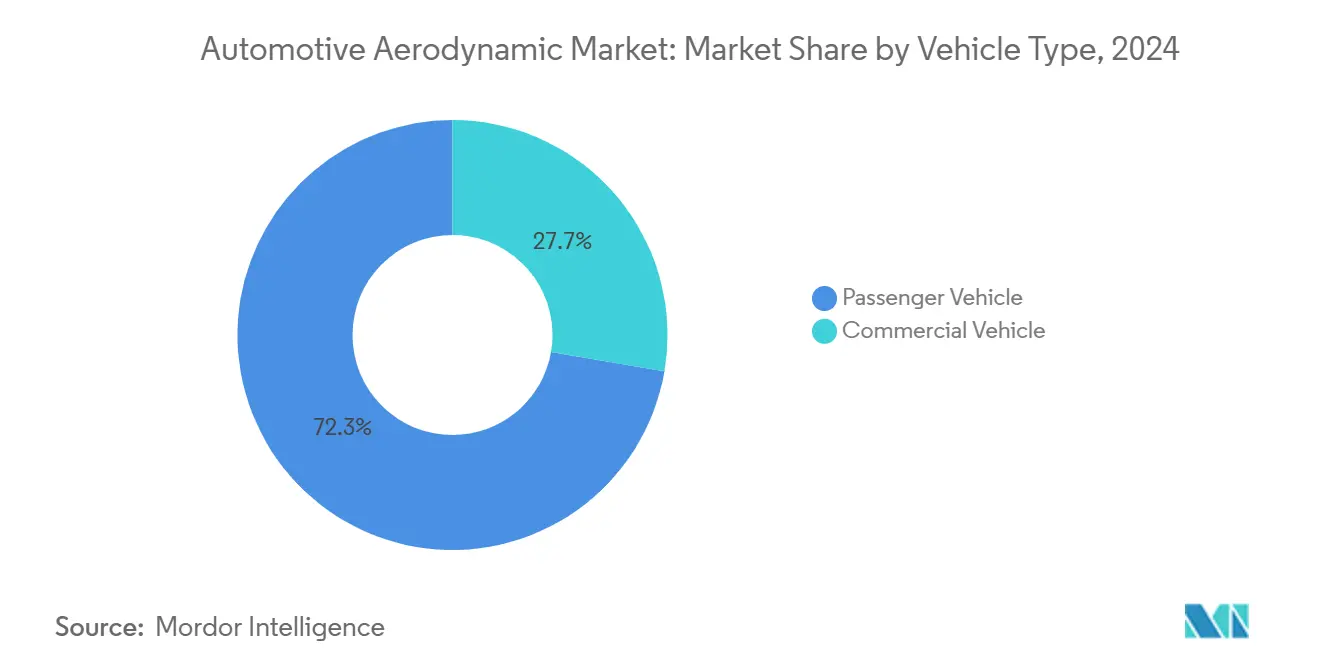

- Por tipo de vehículo, los vehículos de pasajeros representaron el 72,33% del mercado de aerodinámica automotriz en 2024 y avanzan a una CAGR del 5,82% hasta 2030.

- Por tipo de material, los polímeros mantuvieron una participación del 49,06% del tamaño del mercado de aerodinámica automotriz en 2024; los compuestos registran la CAGR de pronóstico más sólida del 6,35% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 46,25% del mercado de aerodinámica automotriz en 2024, y continuará avanzando a una CAGR del 5,44% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Aerodinámica Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Adopción de VE Impulsa los Paquetes Aerodinámicos | +1.8% | China, Europa | Corto plazo (≤ 2 años) |

| Normas de Emisiones Globales más Estrictas | +1.2% | UE, América del Norte | Mediano plazo (2-4 años) |

| Los OEM Invierten en Aerodinámica Activa | +0.9% | América del Norte, Europa, centros premium de Asia-Pacífico | Mediano plazo (2-4 años) |

| CFD e IA Optimizan la Aerodinámica | +0.7% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Integración Aerodinámica-Batería en VEB | +0.6% | Centros globales de VE | Largo plazo (≥ 4 años) |

| El Transporte de Carga Demanda Retrofits para Ahorro de Combustible | +0.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de VE que Impulsa Paquetes Aerodinámicos Orientados a la Autonomía

La ansiedad por la autonomía amplifica el valor en dólares de cada punto porcentual de reducción en la resistencia aerodinámica. El Model S de Tesla combina paneles inferiores de carrocería lisos con obturadores de rejilla adaptativos, ofreciendo aumentos tangibles de autonomía que resuenan entre los consumidores. El Active Air Skirt de Hyundai reduce la turbulencia frontal alrededor de las ruedas para ampliar la autonomía real de los VE, validando la aerodinámica adaptativa incluso en plataformas de tamaño mediano [1]"Anuncio de la Tecnología Active Air Skirt," Hyundai Motor Company, hyundai.com. Los fabricantes de automóviles ahora fijan los objetivos aerodinámicos desde la fase de concepto, exigiendo sistemas listos para suministro que fusionen la gestión del flujo de aire con los canales térmicos de la batería y las carcasas de radar. Esta urgencia posiciona al mercado de aerodinámica automotriz como un elemento clave en las estrategias de diferenciación de los VE durante los próximos dos años.

Estrictas Normas Globales de CO₂ y Economía de Combustible

Los reguladores ahora evalúan la resistencia aerodinámica en condiciones reales de conducción al certificar nuevos modelos, cerrando las lagunas que antes permitían a los diseñadores priorizar la forma sobre el flujo de aire. La Unión Europea exige pruebas basadas en el WLTP que capturan la resistencia en carretera, mientras que las actualizaciones del CAFE de los Estados Unidos vinculan los coeficientes de resistencia medidos con las calificaciones de economía de combustible [2]"Normas de Rendimiento de Emisiones de CO₂ para Automóviles y Furgonetas," Comisión Europea, europa.eu. Los vehículos pesados en Europa utilizan la simulación VECTO, que contrasta los datos de flujo de aire a nivel de componentes con las pruebas de vehículo completo, creando una vía de cumplimiento directa para spoilers, difusores y obturadores de rejilla. Estas normas elevan el mercado de aerodinámica automotriz de un nicho de estilo a una necesidad regulatoria en todos los segmentos y rangos de precios. A medida que los gobiernos amplían las auditorías de emisiones en conducción real (RDE), incluso las pequeñas ganancias de eficiencia derivadas de ajustes aerodinámicos ahora determinan los resultados de certificación. Esa realidad ancla una demanda sostenida de mejoras aerodinámicas tanto activas como pasivas hasta bien entrado el próximo ciclo de modelos.

Inversiones de los OEM en Aerodinámica Activa para Automóviles Premium y de Alto Rendimiento

Las marcas premium recuperan los mayores costos de los sistemas al combinar spoilers y obturadores dinámicos con insignias de rendimiento o lujo. Mercedes-Benz despliega divisores frontales y deflectores de rueda sensibles a la velocidad en el EQS SUV, equilibrando eficiencia y carga aerodinámica sin intervención manual del conductor [3]"Aerodinámica del EQS SUV," Mercedes-Benz Group AG, mercedes-benz.com. Las solicitudes de patente de Dodge describen alas traseras ajustables optimizadas para la refrigeración y la resistencia a diferentes velocidades en pista, lo que señala un gasto continuo en investigación y desarrollo en aerodinámica activa por parte de los fabricantes de automóviles de alto rendimiento en los Estados Unidos. Estos movimientos demuestran que la aerodinámica activa desbloquea tanto el atractivo de marketing como el ahorro de combustible medible, ayudando a los acabados de gama alta a mantener los márgenes de beneficio incluso cuando aumentan los costos de baterías y software.

Herramientas de Optimización Aerodinámica Rentables Basadas en CFD e IA

El CFD nativo en la nube y el aprendizaje automático aceleran los ciclos de diseño que antes dependían de costosos túneles de viento. El solucionador acelerado por GPU de Neural Concept reduce el tiempo de iteración de semanas a horas, reduciendo las barreras de entrada para los proveedores de nicho. Ansys SimAI combina el aprendizaje automático con los solucionadores tradicionales para que los ingenieros puedan ajustar automáticamente los parámetros de forma para obtener el Cd óptimo y el flujo de aire de refrigeración en la misma sesión. Stellantis refuerza el lado físico con un túnel de viento de plano de suelo móvil de USD 29,5 millones que replica la rotación de las ruedas en autopista para una validación de alta fidelidad. Estas cadenas de herramientas digitales-físicas democratizan la aerodinámica avanzada, ampliando el mercado de aerodinámica automotriz a proveedores de tamaño mediano en todo el mundo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de la Aerodinámica Activa | -0.8% | Segmentos globales sensibles al costo | Corto plazo (≤ 2 años) |

| Integración Mecatrónica Compleja | -0.6% | A nivel mundial, aguda para los OEM más pequeños | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Producción de Compuestos | -0.4% | Regiones con capacidad limitada de compuestos | Largo plazo (≥ 4 años) |

| Incertidumbre en la Seguridad Peatonal | -0.3% | UE, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Sistemas Aerodinámicos Activos

Los obturadores de movimiento completo, los spoilers emergentes y los rellenos de huecos desplegables agrupan actuadores, sensores y controladores dedicados que añaden costos significativos por vehículo. En los automóviles de los segmentos A y B sensibles al precio, esos costos superan los ahorros de combustible durante la vida útil, retrasando la penetración por debajo de los acabados premium. Incluso cuando los OEM absorben el gasto en hardware, las reglas de redundancia para las piezas de movimiento críticas para la seguridad inflan los presupuestos de validación y garantía. Hasta que lleguen las economías de escala, la presión sobre el precio de venta limitará la adopción activa y empujará a algunas marcas hacia alternativas pasivas refinadas, limitando el impulso a corto plazo para el mercado de aerodinámica automotriz.

Integración Mecatrónica Compleja con las ECU del Vehículo

Los automóviles modernos albergan más de 100 ECU que compiten por el ancho de banda y el presupuesto térmico. Los obturadores de rejilla activos deben comunicarse con los controladores de refrigeración, tren motriz y ADAS sin latencia que arriesgue el sobrecalentamiento o el desalineamiento de los sensores. Las normas de ciberseguridad ahora tratan cada actuador conectado como una posible superficie de ataque, añadiendo cifrado adicional y diagnósticos a los sistemas aerodinámicos. Los fabricantes de automóviles más pequeños que carecen de equipos de software especializados subcontratan la integración a proveedores de nivel 1, lo que aumenta los costos del programa y alarga los plazos de lanzamiento, lo que a su vez modera la tasa de expansión del mercado de aerodinámica automotriz durante el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema: Los Sistemas Activos Impulsan la Integración Premium

Los dispositivos activos controlados por software integrado capturaron el 64,04% del mercado de aerodinámica automotriz en 2024. Se prevé que los sistemas activos superen a sus homólogos pasivos con una CAGR del 6,04% hasta 2030, porque permiten a los fabricantes de automóviles equilibrar la resistencia, la refrigeración y la carga aerodinámica sobre la marcha. Esa capacidad se alinea con las arquitecturas de VE multimodo que alternan entre la conducción ecológica y deportiva. El Active Air Skirt de Hyundai se cierra por encima de 80 km/h para proteger las ruedas y luego se retrae en el tráfico de arranque y parada para la refrigeración de los frenos, ilustrando la adaptabilidad en tiempo real que los compradores ahora esperan.

Los spoilers y difusores pasivos siguen siendo elementos básicos en los acabados sensibles al costo donde los propietarios prefieren el bajo mantenimiento y la total simplicidad. Las flotas comerciales también confían en los kits aerodinámicos fijos que sobreviven a ciclos de trabajo exigentes. Sin embargo, incluso esos segmentos están comenzando a especificar sellos de huecos accionados para los tramos de autopista. El mercado de aerodinámica automotriz, por tanto, ve cómo el hardware activo migra hacia abajo en la escala de precios a medida que mejoran las economías, mientras que el equipo pasivo se estabiliza como contenido de referencia.

Por Aplicación: Los Spoilers Lideran Mientras los Obturadores de Rejilla se Aceleran

Los spoilers dominaron el mercado de aerodinámica automotriz en 2024 con una participación del 29,11%. Siguen siendo populares porque funcionan a la vez como declaraciones de estilo y puntos de fijación listos para fábrica. No obstante, los obturadores de rejilla registran una vertiginosa CAGR del 6,88% hasta 2030 impulsada por las necesidades de refrigeración de los VE. Los modernos sistemas de bomba de calor permiten que las rejillas superiores permanezcan cerradas durante la mayor parte del ciclo de conducción, otorgando a los obturadores un considerable potencial de reducción de la resistencia aerodinámica. Valeo suministra módulos de múltiples láminas que integran la amortiguación del ruido y la defensa contra la entrada de nieve, acortando las colas de validación de los OEM.

Los difusores, faldones laterales y deflectores de aire crecen a tasas estables de un solo dígito medio a medida que el espacio de empaquetado se amplía en las plataformas de VE tipo monopatín. Una clase emergente de cubiertas de rueda activas que se abren bajo frenada intensa se encuentra hoy en el grupo de "otros", pero podría ascender a una línea principal más adelante en la década. Cada familia de productos comparte un impulsor de demanda: mejora cuantificable del Cd con un compromiso mínimo en el estilo o la mantenibilidad, lo que mantiene el flujo de ingresos en todo el mercado de aerodinámica automotriz.

Por Tipo de Vehículo: Los Vehículos de Pasajeros Dominan el Crecimiento Comercial

Los modelos de pasajeros controlaron el 72,33% de la participación del mercado de aerodinámica automotriz en 2024 y se expandirán a una CAGR del 5,82% hasta 2030. Los SUV eléctricos en particular sitúan la aerodinámica como un elemento imprescindible para alcanzar objetivos de autonomía de 480 km sin paquetes de baterías sobredimensionados. Los valores de CD (Coeficiente de Resistencia Aerodinámica) cercanos a 0,20, antes exclusivos de los sedanes de lujo, ahora aparecen en los SUV compactos gracias a los escudos inferiores de carrocería y los bolsillos de limpiaparabrisas ocultos.

Los camiones comerciales añaden mejoras aerodinámicas principalmente para reducir el consumo de diésel o GNL en los trayectos de larga distancia. El crecimiento del segmento se sustenta en las estrictas normas de la Junta de Recursos del Aire de California y en las presiones de auditoría de carbono de los transportistas. Los carenados de instalación directa que prometen un período de recuperación inferior a 18 meses atraen pedidos de compra incluso en flotas logísticas de bajo margen. A medida que las empresas de transporte de mercancías prueban tractores eléctricos de batería con autonomía limitada, las carrocerías de alta eficiencia serán cada vez más cruciales, atrayendo a más proveedores hacia el segmento comercial del mercado de aerodinámica automotriz.

Por Tipo de Material: Los Compuestos Ganan Terreno a Pesar de las Restricciones de Producción

Los polímeros como el polipropileno y el ABS representaron el 49,06% del tamaño del mercado de aerodinámica automotriz en 2024. Siguen siendo los campeones en costo con tiempos de ciclo inferiores a un minuto para grandes paneles exteriores. Los metales como el aluminio se mantienen en roles de escudo bajo el capó y aerodinámica de caja de camioneta donde la resistencia a la perforación supera a la masa.

Los compuestos avanzan a una CAGR del 6,35% hacia 2030 porque combinan bajo peso con transparencia al radar, una característica vital a medida que aumenta el número de sensores ADAS. Las preformas de carbono tejido de Hexcel permiten bandejas integradas para la parte inferior de la batería que a la vez rigidizan el chasis y optimizan el flujo de aire. Sin embargo, la capacidad limitada de autoclave y el alto costo de los desechos significan que los compuestos se utilizan principalmente en los acabados premium por ahora. Los avances en el curado fuera de autoclave apuntan a desbloquear el volumen, un giro que elevaría considerablemente la participación de los compuestos en el mercado de aerodinámica automotriz más adelante en la década.

Análisis Geográfico

Asia-Pacífico lideró con el 46,25% de la participación del mercado de aerodinámica automotriz en 2024, impulsada por la masiva producción de VE de China y el marco de subsidios que favorece los modelos de autonomía extendida. Se proyecta que la región experimente el crecimiento más rápido con una CAGR del 5,44% hasta 2030. Las plantas chinas producen obturadores, deflectores de rueda y bandejas inferiores moldeadas a escala, reduciendo los costos promedio regionales y mejorando los márgenes de los proveedores. Japón y Corea del Sur, aunque más pequeños en términos de unidades, impulsan la frontera tecnológica con aerodinámica activa de ruedas y conocimiento en fascias de compuestos. Los proyectos de la ASEAN ven una rápida electrificación de vehículos de dos ruedas, generando una demanda de nicho de carenados favorables al flujo de aire para ampliar los modestos paquetes de baterías.

Europa ocupa el segundo lugar en valor gracias a su combinación de políticas de bajos límites de CO₂ de flota y normas de impacto peatonal que orientan a los diseñadores hacia complementos aerodinámicos de bordes suaves. Los OEM alemanes son pioneros en sistemas adaptativos como los spoilers sensibles a la velocidad, mientras que los proveedores de nivel 1 franceses suministran módulos integrados vendidos en todos los continentes. Los mandatos de reciclaje en la UE también estimulan la investigación y el desarrollo en plásticos de base biológica para piezas aerodinámicas, añadiendo un matiz de sostenibilidad a las decisiones de compra.

La participación de América del Norte se centra en las plataformas de camionetas y camiones pesados donde los complementos de reducción de resistencia ofrecen un alivio directo en los costos de combustible. Los escaladores del CAFE ejercen presión sobre los automóviles de pasajeros, pero los proveedores estadounidenses destacan los kits listos para retrofit para las flotas independientes que buscan un retorno de la inversión rápido. Los centros de exportación de México especifican cada vez más subconjuntos aerodinámicos para cumplir con los requisitos de los Estados Unidos, ampliando el mapa regional de proveedores. Las regiones emergentes más pequeñas como América del Sur y Oriente Medio siguen con una adopción más lenta pero constante a medida que las plantas de ensamblaje locales adoptan plataformas globales ya diseñadas para baja resistencia aerodinámica.

Panorama Competitivo

El mercado de aerodinámica automotriz muestra una concentración moderada. Magna integra conjuntos de obturadores activos en vigas de parachoques, reduciendo los pasos de ensamblaje para los OEM. Valeo aprovecha su experiencia en HVAC para sincronizar los obturadores de rejilla con los ciclos de la bomba de calor, consolidando las ventas complementarias de módulos térmicos. Plastic Omnium aprovecha el moldeo por inyección y de compuestos para suministrar parachoques que superan tanto las pruebas de transmisión de radar como las de colisión a baja velocidad, un doble logro de cumplimiento muy valorado por los fabricantes de automóviles globales.

FORVIA integra barras de luz LED dentro de alas traseras activas para LYNK & CO, ilustrando cómo los factores de forma fusionan el estilo y la función en los segmentos premium. Los innovadores más pequeños explotan el software para desafiar a los titulares de hardware; Neural Concept licencia solucionadores de IA que ayudan a los proveedores de segundo nivel a proponer formas de reducción de resistencia sin necesidad de poseer túneles de viento, impulsando la competencia hacia los servicios de inteligencia de diseño.

Las presiones de consolidación se intensifican a medida que los equipos de abastecimiento de los OEM favorecen a los proveedores de factura única que cubren aerodinámica, refrigeración y empaquetado de sensores. Sin embargo, persiste espacio en blanco en los kits de camiones para el mercado de posventa, donde el despliegue rápido supera a la integración multifunción. Esta dinámica dividida mantiene el mercado de aerodinámica automotriz competitivamente equilibrado, permitiendo que los especialistas coexistan con los gigantes mientras las empresas emergentes llenan los vacíos en las herramientas digitales.

Líderes de la Industria de Aerodinámica Automotriz

Magna International Inc.

Valeo SA

Plastic Omnium (OPmobility)

Röchling Automotive

Forvia SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Volvo Trucks adapta los contornos de cabina inspirados en la aeronáutica a su línea de vehículos pesados, reportando reducciones de resistencia aerodinámica y CO₂ en unidades de producción.

- Octubre de 2024: Stellantis completa un túnel de viento de plano de suelo móvil de USD 29,5 millones para probar la resistencia relacionada con los neumáticos, desbloqueando información que puede reducir hasta el 10% de las pérdidas aerodinámicas en condiciones reales.

- Enero de 2024: Hyundai y Kia presentan la tecnología Active Air Skirt que se retrae a velocidades urbanas y se despliega por encima de 80 km/h para ampliar la autonomía de los VE y mejorar la estabilidad a alta velocidad.

Alcance del Informe Global del Mercado de Aerodinámica Automotriz

| Sistema Activo |

| Sistema Pasivo |

| Difusores |

| Obturador de Rejilla |

| Faldones Laterales |

| Deflector de Aire |

| Spoilers |

| Deflectores de Viento |

| Otros |

| Vehículo de Pasajeros |

| Vehículo Comercial |

| Metales |

| Polímeros y Plásticos |

| Compuestos |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Sistema | Sistema Activo | |

| Sistema Pasivo | ||

| Por Aplicación | Difusores | |

| Obturador de Rejilla | ||

| Faldones Laterales | ||

| Deflector de Aire | ||

| Spoilers | ||

| Deflectores de Viento | ||

| Otros | ||

| Por Tipo de Vehículo | Vehículo de Pasajeros | |

| Vehículo Comercial | ||

| Por Tipo de Material | Metales | |

| Polímeros y Plásticos | ||

| Compuestos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aerodinámica automotriz?

El mercado tiene un valor de USD 32,82 mil millones en 2025, en camino hacia USD 42,13 mil millones en 2030.

¿Qué área de aplicación crece más rápido en la aerodinámica automotriz?

Los obturadores de rejilla registran el mayor crecimiento previsto con una CAGR del 6,88% hasta 2030, ya que combinan la reducción de la resistencia aerodinámica con el control de la refrigeración.

¿Por qué los sistemas aerodinámicos activos están ganando terreno?

Equilibran dinámicamente la resistencia, la refrigeración y la carga aerodinámica, lo que se alinea con los objetivos de autonomía de los VE y las demandas de rendimiento de los automóviles premium.

¿Qué región lidera la demanda global de aerodinámica vehicular?

Asia-Pacífico tiene una participación de ingresos del 46,25%, impulsada por la gran base de producción de VE de China y las regulaciones de apoyo.

Última actualización de la página el: