Tamaño y Participación del Mercado de Harina de Legumbres

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

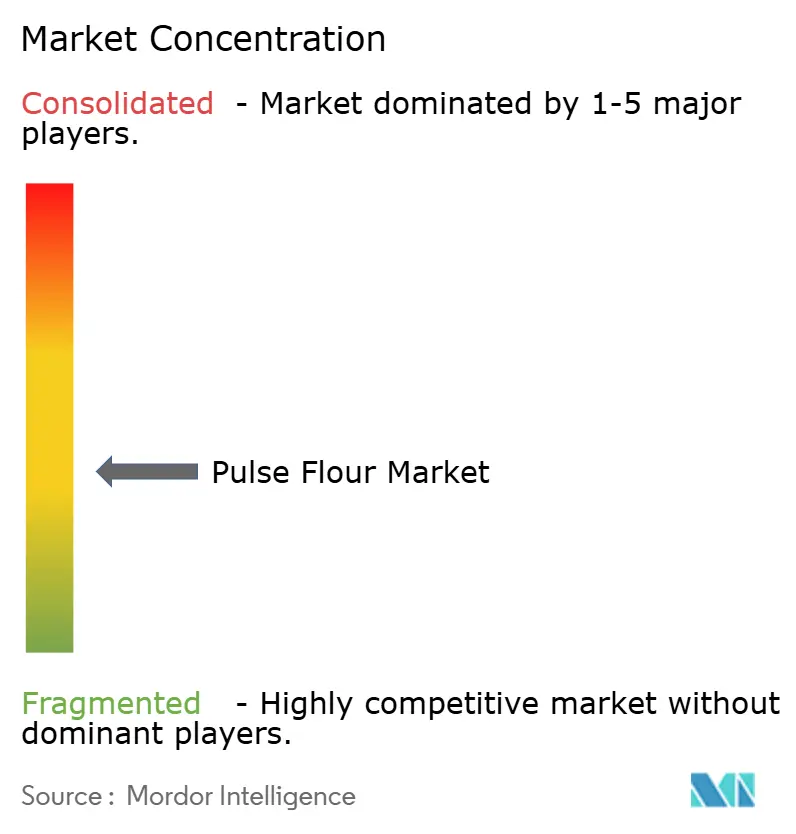

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Harina de Legumbres por Mordor Intelligence

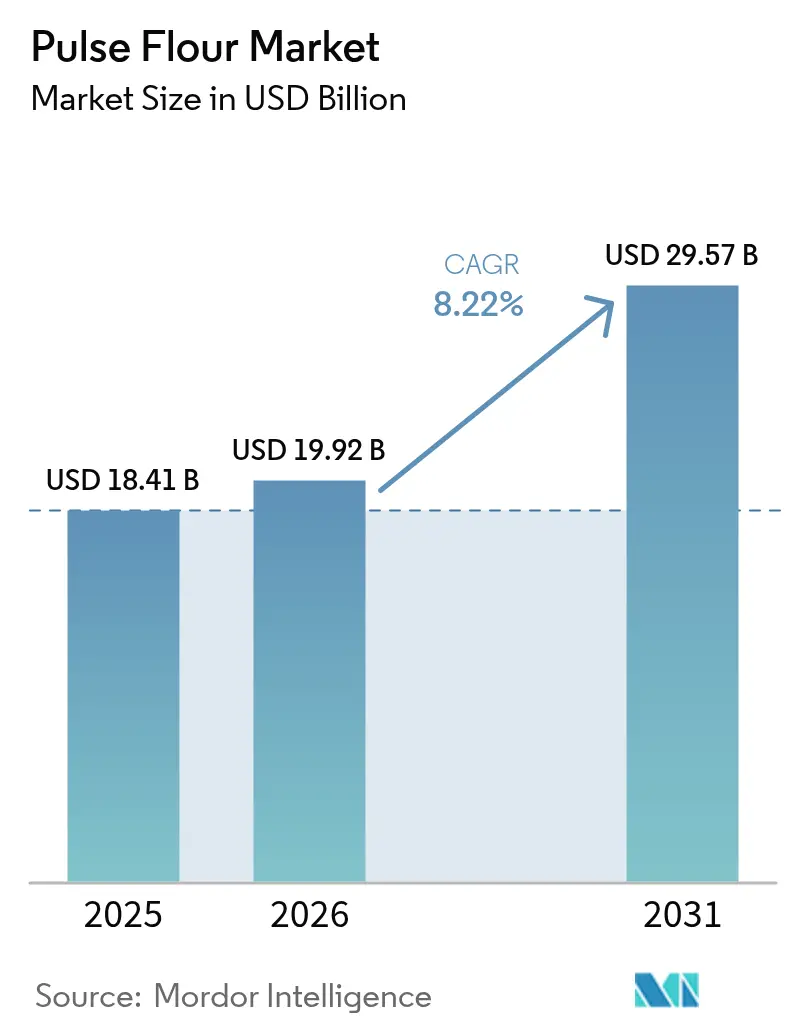

Se espera que el tamaño del mercado de harina de legumbres crezca de USD 18,41 mil millones en 2025 a USD 19,92 mil millones en 2026 y se prevé que alcance USD 29,57 mil millones en 2031 a una CAGR del 8,22% durante 2026-2031. Esta sólida expansión refleja la convergencia del comportamiento del consumidor orientado a la salud, los avances tecnológicos en el procesamiento y el apoyo regulatorio a las alternativas de proteínas de origen vegetal en los principales sistemas alimentarios. Las fuerzas macroeconómicas que impulsan esta trayectoria de crecimiento incluyen la creciente prevalencia de la enfermedad celíaca y la intolerancia al gluten, que ha intensificado la demanda de alternativas sin gluten más allá de los productos tradicionales a base de trigo. El movimiento de etiquetado limpio ha elevado simultáneamente la harina de legumbres como un ingrediente mínimamente procesado que ofrece tanto densidad nutricional como versatilidad funcional. La dinámica de la cadena de suministro presenta tanto oportunidades como limitaciones, con rendimientos de cultivos dependientes del clima que crean volatilidad de precios que los procesadores deben gestionar mediante una gestión estratégica de abastecimiento e inventario[1]Fuente: Banco Mundial, "Riesgos y desafíos en los mercados agrícolas globales", blogs.worldbank.org. La expansión resiliente refleja el cambio de los consumidores hacia proteínas de origen vegetal, los nuevos métodos de fraccionamiento en seco y molienda húmeda que mejoran la funcionalidad, y las regulaciones de etiquetado favorables.

Conclusiones Clave del Informe

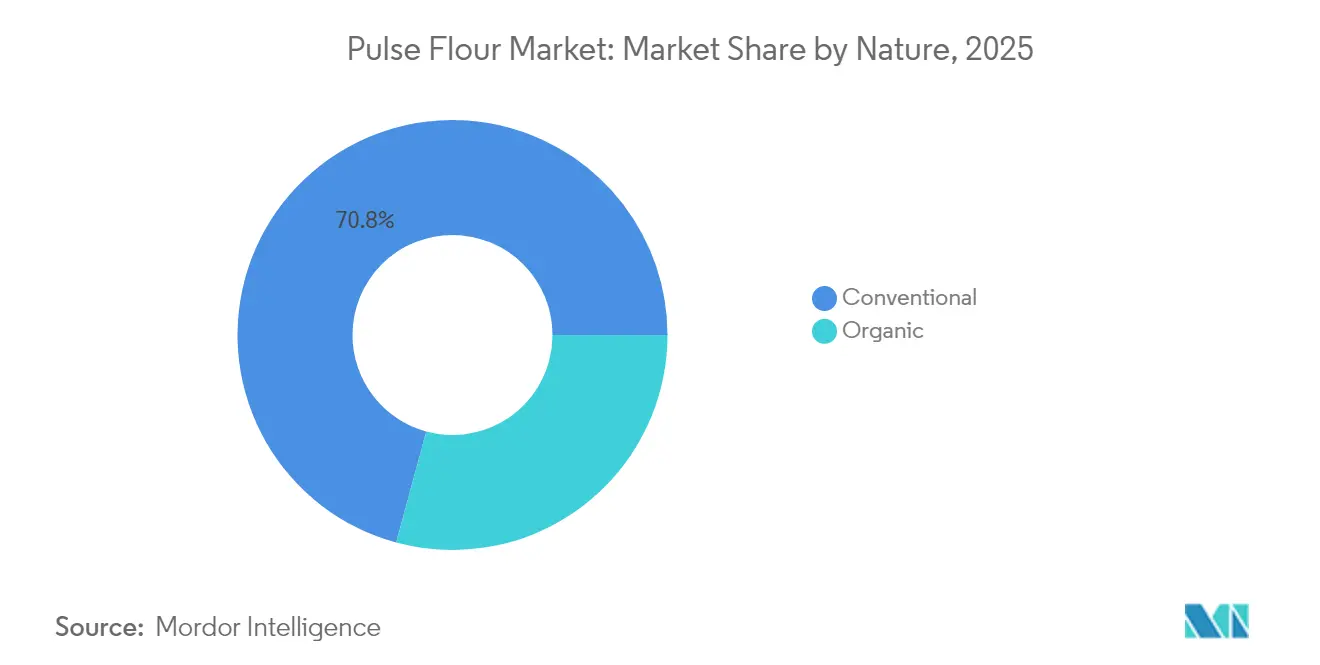

- Por naturaleza, las categorías convencionales representaron el 70,78% del tamaño del mercado de harina de legumbres en 2025, mientras que las categorías orgánicas se están expandiendo a una CAGR del 10,39%.

- Por tipo de legumbre, la harina de garbanzo mantuvo el 38,21% de la participación del mercado de harina de legumbres en 2025; se prevé que la harina de guisante crezca más rápido a una CAGR del 9,12% hasta 2031.

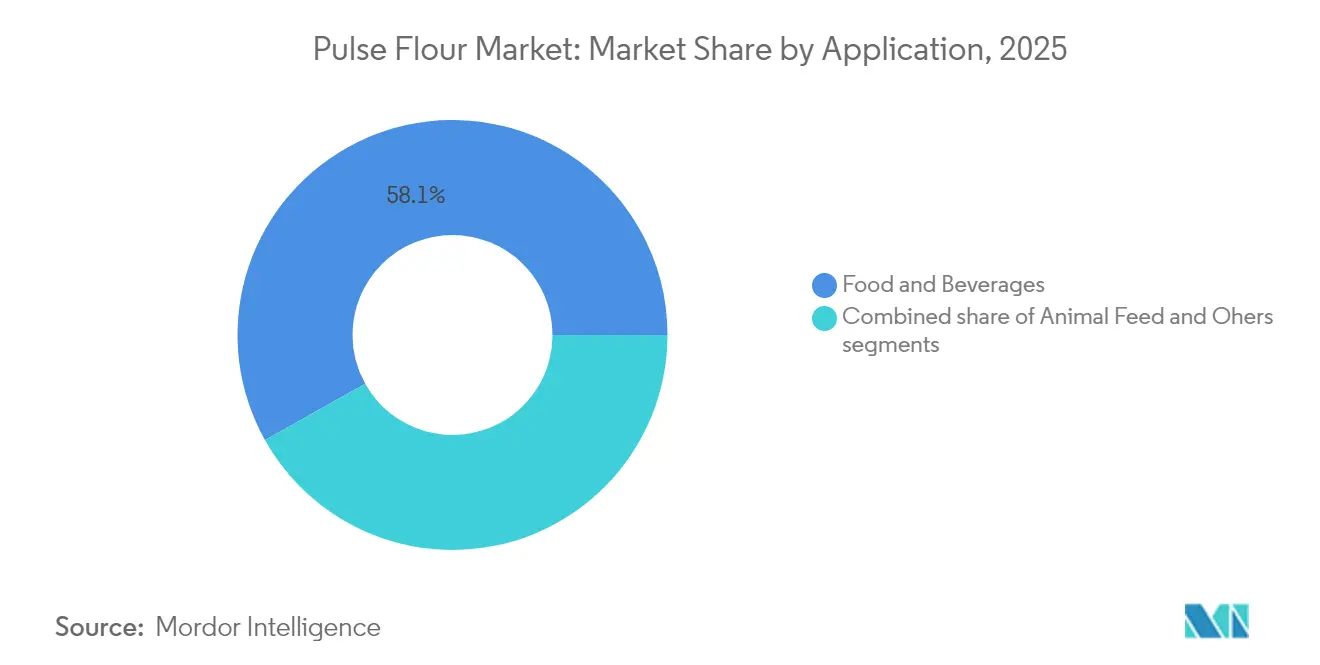

- Por aplicación, el segmento de alimentos y bebidas representó el 58,12% del tamaño del mercado de harina de legumbres en 2025 y avanza a una CAGR del 10,18% hasta 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 32,54% en 2025; se proyecta que Asia-Pacífico registre la CAGR regional más alta del 9,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Harina de Legumbres

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia y adopción de dietas sin gluten y de origen vegetal | +2.1% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento de la incidencia de la enfermedad celíaca e intolerancia al gluten | +1.8% | Global; principalmente mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente demanda de ingredientes de etiqueta limpia, naturales y mínimamente procesados | +1.5% | América del Norte y Europa; en crecimiento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del consumo de alimentos ricos en proteínas y listos para consumir | +1.3% | Global; Asia-Pacífico impulsando el crecimiento en volumen | Corto plazo (≤ 2 años) |

| Mayor adopción de harina de legumbres en productos de panadería y aperitivos | +1.0% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de aplicaciones en la fortificación de alimentos y mejora nutricional | +0.8% | Global, con enfoque en mercados en desarrollo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Conciencia y Adopción de Dietas Sin Gluten y de Origen Vegetal

Las preferencias dietéticas de los consumidores han cambiado fundamentalmente hacia las proteínas de origen vegetal, con la harina de legumbres emergiendo como un ingrediente fundamental en esta transformación. La expansión del mercado sin gluten ha creado una demanda sin precedentes de alternativas funcionales que mantengan la integridad textural en productos horneados y alimentos procesados. Las harinas de legumbres ofrecen un contenido proteico superior que oscila entre el 16-30% en comparación con la harina de trigo tradicional, al tiempo que proporcionan aminoácidos esenciales que complementan los patrones dietéticos de origen vegetal [2]Fuente: Asociación de Cereales y Granos, "Desafíos y Oportunidades en la Formulación con Ingredientes de Legumbres", www.cerealsgrains.org. Esta ventaja nutricional ha llevado a los fabricantes de alimentos a reformular productos existentes y desarrollar nuevas categorías dirigidas específicamente a consumidores flexitarianos y vegetarianos. La tendencia se extiende más allá de las elecciones individuales de salud para abarcar preocupaciones de sostenibilidad ambiental, ya que el cultivo de legumbres requiere significativamente menos agua y genera menores emisiones de carbono que la producción de proteínas animales. Los organismos reguladores han respondido estableciendo estándares de etiquetado más claros para los productos de origen vegetal, reduciendo las barreras de entrada al mercado para las aplicaciones de harina de legumbres.

Aumento de la Incidencia de la Enfermedad Celíaca e Intolerancia al Gluten

Las tasas de diagnóstico médico de la enfermedad celíaca y la sensibilidad al gluten no celíaca continúan escalando en los mercados desarrollados, creando una base de demanda de origen médico que trasciende las preferencias de estilo de vida. Los proveedores de atención médica recomiendan cada vez más alternativas a base de legumbres como sustitutos nutricionalmente superiores que abordan tanto los requisitos de evitación del gluten como los de adecuación proteica. La expansión demográfica de los casos diagnosticados ha pasado de poblaciones predominantemente adultas a incluir pacientes pediátricos, ampliando el alcance del mercado para incluir productos especializados de nutrición infantil. Los establecimientos de servicio de alimentos han respondido incorporando harina de legumbres en los elementos del menú para acomodar las restricciones dietéticas médicas mientras mantienen la eficiencia operativa. Esta necesidad médica crea una demanda inelástica al precio que proporciona estabilidad de ingresos para los procesadores de harina de legumbres durante las fluctuaciones de precios de las materias primas. La tendencia también ha estimulado la investigación en técnicas de procesamiento de harina de legumbres que eliminan los riesgos de contaminación cruzada, lo que lleva a instalaciones de producción dedicadas y programas de certificación.

Creciente Demanda de Ingredientes de Etiqueta Limpia, Naturales y Mínimamente Procesados

El escrutinio de los consumidores sobre las listas de ingredientes ha intensificado la demanda de componentes reconocibles y mínimamente procesados que se alineen con las estrategias de posicionamiento de etiqueta limpia. La harina de legumbres satisface este requisito como un producto de un solo ingrediente que requiere un procesamiento mínimo más allá de las operaciones de molienda y tamizado. La ausencia de aditivos químicos, conservantes y agentes de mejora artificial posiciona a la harina de legumbres como un ingrediente premium que genera márgenes más altos al tiempo que cumple con las expectativas de transparencia del consumidor. Los fabricantes de alimentos aprovechan las credenciales de etiqueta limpia de la harina de legumbres para diferenciar productos en categorías competitivas donde la transparencia de los ingredientes impulsa las decisiones de compra. Esta tendencia ha acelerado la adopción de harina de legumbres en líneas de productos orgánicos y naturales, donde las alternativas convencionales a la harina de trigo pueden no cumplir con los requisitos de certificación. El entorno regulatorio apoya este cambio a través de requisitos de etiquetado que favorecen nombres de ingredientes simples y reconocibles sobre designaciones químicas complejas.

Aumento del Consumo de Alimentos Ricos en Proteínas y Listos para Consumir

Los cambios en el estilo de vida han acelerado la demanda de opciones alimentarias convenientes y densas en proteínas que apoyen estilos de vida activos y agendas ocupadas. La harina de legumbres permite a los fabricantes mejorar el contenido proteico en productos listos para consumir sin comprometer las características de sabor, textura o estabilidad en anaquel. La capacidad de fortificación proteica de la harina de legumbres permite a los procesadores de alimentos dirigirse a segmentos demográficos específicos, incluidos atletas, consumidores de edad avanzada e individuos conscientes de la salud que buscan soluciones nutricionales convenientes. Las aplicaciones listas para consumir se benefician de las propiedades de absorción de agua y las características aglutinantes de la harina de legumbres, que mejoran la cohesión del producto y reducen la complejidad de fabricación. La tendencia se ha expandido más allá de las categorías tradicionales de aperitivos para incluir cereales de desayuno, barras nutricionales y productos de sustitución de comidas donde la harina de legumbres cumple funciones tanto funcionales como nutricionales. Las investigaciones de mercado indican que los productos enriquecidos con proteínas tienen precios premium, creando una economía favorable para la incorporación de harina de legumbres.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro inconsistente de materias primas debido a rendimientos de cultivos dependientes del clima | -1.2% | Global, concentrado en las principales regiones productoras de legumbres | Corto plazo (≤ 2 años) |

| Volatilidad de precios de los cultivos de legumbres en bruto | -0.9% | Global, especialmente afectando a los procesadores sensibles a los costos | Corto plazo (≤ 2 años) |

| Diferencias de sabor y textura que afectan la aceptación del consumidor | -0.7% | América del Norte y Europa; emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones alérgicas asociadas con ciertas variedades de legumbres | -0.5% | Global; mayor escrutinio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Inconsistente de Materias Primas Debido a Rendimientos de Cultivos Dependientes del Clima

La volatilidad de la producción agrícola presenta el desafío operativo más significativo para los procesadores de harina de legumbres, con patrones climáticos cada vez más impredecibles debido a los impactos del cambio climático. Las condiciones de sequía en las principales regiones productoras de legumbres pueden reducir los rendimientos de los cultivos, creando escasez de suministro que obliga a los procesadores a abastecerse de regiones alternativas a precios premium. La concentración de la producción de legumbres en áreas geográficas específicas amplifica esta vulnerabilidad, ya que los eventos climáticos adversos pueden afectar simultáneamente a múltiples proveedores dentro de la misma región. Las instalaciones de procesamiento deben mantener mayores reservas de inventario para garantizar programas de producción consistentes, aumentando los requisitos de capital de trabajo y los costos de almacenamiento. La inconsistencia del suministro también afecta la estandarización de la calidad del producto, ya que las diferentes regiones de cultivo producen legumbres con contenido proteico, niveles de humedad y características funcionales variables. Los contratos a largo plazo con los productores proporcionan cierta estabilidad, pero limitan la capacidad de los procesadores para aprovechar las condiciones favorables del mercado spot durante los períodos de cosecha abundante.

Volatilidad de Precios de los Cultivos de Legumbres en Bruto

Las fluctuaciones de precios de las materias primas crean presión sobre los márgenes de los procesadores de harina de legumbres que enfrentan dificultades para trasladar los aumentos de costos a los fabricantes de alimentos sensibles al precio. Los precios de las legumbres en bruto pueden variar dentro de un mismo año de cosecha, impulsados por factores que incluyen condiciones climáticas, demanda de exportación y tipos de cambio de divisas que afectan el comercio internacional. Esta volatilidad complica los acuerdos de suministro a largo plazo con los fabricantes de alimentos que requieren costos de ingredientes predecibles para las estrategias de presupuestación y fijación de precios [3]Fuente: Farm Credit Canada, "Perspectivas del sector de granos, oleaginosas y legumbres 2024", www.fcc-fac.ca. Los procesadores deben implementar sofisticadas estrategias de cobertura y mecanismos de precios flexibles para mantener la rentabilidad mientras preservan las relaciones con los clientes. La sensibilidad al precio es particularmente aguda en las aplicaciones de alimento animal, donde la harina de legumbres compite directamente con alternativas de menor costo como la harina de soja y el gluten de maíz. Los participantes del mercado han respondido desarrollando productos de valor agregado con funcionalidad mejorada que justifican precios premium en relación con los ingredientes de legumbres de tipo materia prima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Naturaleza: El Segmento Orgánico Impulsa el Crecimiento Premium

La harina de legumbres convencional mantiene el liderazgo del mercado con una participación del 70,78% en 2025, reflejando cadenas de suministro establecidas y un posicionamiento competitivo en costos en las principales aplicaciones alimentarias. Sin embargo, el segmento orgánico demuestra un impulso de crecimiento excepcional a una CAGR del 10,39% hasta 2031, impulsado por el posicionamiento premium y las estrategias de adquisición centradas en la sostenibilidad. El proceso de certificación orgánica requiere instalaciones de procesamiento dedicadas y segregación de la cadena de suministro, creando barreras de entrada que protegen los márgenes de los procesadores orgánicos establecidos según el Mundo de la Agricultura Orgánica. La harina de legumbres convencional se beneficia de las economías de escala y las redes de distribución establecidas, lo que la convierte en la opción preferida para aplicaciones de gran volumen en los sectores de panadería comercial y servicio de alimentos.

La trayectoria de crecimiento del segmento orgánico refleja la disposición de los consumidores a pagar precios premium por ingredientes orgánicos certificados, con primas de precio por encima de las alternativas convencionales. Las innovaciones en el procesamiento han reducido el diferencial de costos entre la producción de harina de legumbres orgánica y convencional, haciendo que las opciones orgánicas sean más accesibles para los fabricantes de alimentos del mercado medio. El entorno regulatorio apoya el crecimiento orgánico a través de estándares de certificación claros y requisitos de etiquetado que permiten el posicionamiento premium. Los procesadores de harina de legumbres orgánicas se centran cada vez más en relaciones directas con agricultores orgánicos certificados para garantizar la seguridad del suministro y la consistencia de la calidad, creando cadenas de suministro verticalmente integradas que mejoran la rentabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Legumbre: La Harina de Guisante Emerge como Líder de Crecimiento

La harina de garbanzo lidera la mayor participación de mercado con el 38,21% en 2025, beneficiándose de las tradiciones culinarias establecidas y las propiedades funcionales superiores en aplicaciones sin gluten. El dominio refleja la versatilidad de la harina de garbanzo en diversas categorías de alimentos, desde panes planos tradicionales hasta barras de proteínas modernas y alternativas cárnicas. La harina de guisante, sin embargo, exhibe el mayor impulso de crecimiento a una CAGR del 9,12% hasta 2031, impulsada por su perfil de sabor neutro y su excepcional contenido proteico que atrae a los fabricantes de alimentos del mercado masivo. La harina de lenteja ocupa un nicho especializado en aplicaciones premium, mientras que la harina de frijol sirve principalmente a los mercados industriales y de alimento animal. La creciente preferencia de los consumidores por las proteínas de origen vegetal y las alternativas sin gluten continúa impulsando la adopción de harina de garbanzo en el desarrollo de nuevos productos.

La dinámica competitiva entre los tipos de legumbres refleja sus distintas características funcionales y su idoneidad para las aplicaciones. La rápida adopción de la harina de guisante se debe a su capacidad para mejorar el contenido proteico sin alterar significativamente los perfiles de sabor, lo que la hace ideal para productos dirigidos a consumidores del mercado masivo en lugar de segmentos dietéticos especializados. Las innovaciones en el procesamiento han mejorado las propiedades de absorción de agua y aglutinación de la harina de guisante, ampliando su utilidad en aplicaciones de panadería donde anteriormente enfrentaba limitaciones. La cadena de suministro de harina de guisante se beneficia de la producción concentrada en América del Norte, proporcionando a los procesadores un abastecimiento confiable y costos de transporte reducidos en comparación con otros tipos de legumbres que requieren adquisición internacional.

Por Aplicación: El Segmento de Alimentos y Bebidas Mantiene el Dominio

El segmento de alimentos y bebidas captura el 58,12% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 10,18% hasta 2031, reflejando la creciente integración de la harina de legumbres en los productos alimentarios del mercado masivo. Dentro de este segmento, los productos de panadería representan la subcategoría más grande, seguida de los aperitivos extruidos y los cereales de desayuno que aprovechan las capacidades de mejora proteica de la harina de legumbres. El crecimiento del segmento está impulsado por la innovación de productos en alternativas sin gluten y alimentos fortificados con proteínas que abordan las preferencias cambiantes de los consumidores. Las aplicaciones de alimento animal mantienen una demanda estable pero enfrentan presión sobre los márgenes por fuentes alternativas de proteínas y la volatilidad de precios de las materias primas.

Las innovaciones recientes en aplicaciones alimentarias incluyen la integración de harina de legumbres en pastas y fideos, donde mejora el contenido proteico mientras mantiene características de textura aceptables. El subsegmento de carne y análogos de carne representa una oportunidad de alto crecimiento, ya que la harina de legumbres proporciona tanto contenido proteico como propiedades aglutinantes esenciales para las alternativas cárnicas de origen vegetal. Los avances en tecnología de procesamiento han permitido la incorporación de harina de legumbres en aplicaciones anteriormente desafiantes como alternativas lácteas y bebidas, expandiendo el mercado direccionable más allá de los productos horneados tradicionales. El entorno regulatorio apoya las aplicaciones alimentarias a través de estándares de seguridad establecidos y requisitos de etiquetado nutricional que facilitan la entrada al mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lidera con una participación de mercado del 32,54% en 2025, aprovechando la infraestructura agrícola establecida y la familiaridad de los consumidores con las proteínas de origen vegetal para mantener el liderazgo regional. Estados Unidos y Canadá se benefician de la producción concentrada de legumbres en las Grandes Llanuras del norte, proporcionando a los procesadores acceso confiable a materias primas y costos de transporte reducidos que mejoran la competitividad en los mercados globales. Las instalaciones de procesamiento en esta región han invertido fuertemente en tecnologías avanzadas de molienda y fraccionamiento que producen concentrados proteicos de alta pureza y categorías especializadas de harina para aplicaciones premium. El entorno regulatorio apoya el crecimiento del mercado a través de estándares claros de etiquetado y protocolos de seguridad alimentaria que facilitan el desarrollo de productos y la entrada al mercado.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 9,06% hasta 2031, impulsada por la expansión de las industrias de procesamiento de alimentos y el aumento del consumo de proteínas en los mercados en desarrollo. Se proyecta que el sector de procesamiento de alimentos de India crezca, creando una demanda sustancial de ingredientes ricos en proteínas como la harina de legumbres en alimentos envasados y productos listos para consumir. La creciente clase media de China y las tendencias de urbanización impulsan la demanda de alimentos convenientes y enriquecidos con proteínas que incorporan harina de legumbres como ingrediente funcional. La región se beneficia de iniciativas gubernamentales que promueven el desarrollo de infraestructura de procesamiento de alimentos y programas de mejora nutricional que apoyan la adopción de harina de legumbres.

Europa representa un mercado maduro caracterizado por el posicionamiento premium y el enfoque en productos orgánicos, con un crecimiento estable impulsado por preocupaciones de sostenibilidad y preferencias de etiqueta limpia. Las políticas agrícolas de la Unión Europea tienen como objetivo impulsar la producción local de legumbres y reducir la dependencia de las importaciones, lo que podría afectar la dinámica de la cadena de suministro y las estructuras de precios para los procesadores de harina de legumbres. Alemania, Francia y el Reino Unido lideran el consumo regional, con redes de distribución establecidas y aceptación del consumidor de proteínas de origen vegetal que apoyan la estabilidad del mercado. Los estrictos requisitos de seguridad alimentaria y etiquetado de la región crean barreras de entrada, pero también protegen a los actores establecidos de la competencia de bajo costo. Adquisiciones recientes como la compra de Vestkorn Milling por parte de DSM por EUR 65 millones (USD 70 millones) en noviembre de 2021 demuestran la continua consolidación e inversión en capacidades de proteínas a base de legumbres.

Nota: Las participaciones de todos los segmentos individuales estarán disponibles con la compra del informe

Panorama Competitivo

El mercado de harina de legumbres, caracterizado por una concentración moderada, incluye procesadores agrícolas establecidos y empresas especializadas en ingredientes. Esta estructura de mercado presenta oportunidades de consolidación y ventajas de escala a través de adquisiciones estratégicas y expansiones de capacidad. Los actores destacados en el mercado incluyen Tate & Lyle PLC, Ingredion Inc., Xinghua Lianfu Food Co., Ltd, Buhler Holding AG y Avena Foods Limited.

Las empresas líderes adoptan estrategias de integración vertical que abarcan el abastecimiento de materias primas, el procesamiento y la distribución. Estas estrategias les permiten capturar valor a lo largo de la cadena de suministro mientras mantienen una calidad consistente y garantizan la seguridad del suministro. La adopción de tecnologías avanzadas fortalece aún más el posicionamiento competitivo. Técnicas como el fraccionamiento en seco y la molienda húmeda facilitan la producción de concentrados proteicos de alta pureza y categorías especializadas de harina, que a menudo tienen precios premium.

Las innovaciones en el procesamiento siguen siendo un área de enfoque clave, con empresas trabajando para mejorar propiedades funcionales como la absorción de agua, la capacidad aglutinante y la neutralidad del sabor. Estos avances apoyan la expansión de las aplicaciones de harina de legumbres en productos alimentarios del mercado masivo. La actividad de patentes en el mercado se centra en métodos de procesamiento y formulaciones de productos, con solicitudes recientes que abordan desafíos como el desamargado en la producción de concentrado proteico de garbanzo. Además, las asociaciones estratégicas entre procesadores y fabricantes de alimentos fomentan relaciones de proveedor preferido, proporcionando estabilidad de ingresos y habilitando el acceso al mercado para nuevas iniciativas de desarrollo de productos.

Líderes de la Industria de Harina de Legumbres

Tate & Lyle PLC

Xinghua Lianfu Food Co.,Ltd

Ingredion Inc.

Buhler Holding AG

Avena Foods Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Yellow Star Produce and Food Processors de Uganda lanzó una Harina Compuesta Biodisponible a Base de Frijol para combatir la desnutrición, particularmente entre grupos vulnerables. La harina contiene 25 gramos de proteína, 64 miligramos de hierro y 297 kcal por 100 gramos, desarrollada en asociación con PABRA, la Universidad de Makerere y UIRI.

- Noviembre de 2024: Ingredion Incorporated reportó un aumento del 29% en el ingreso operativo ajustado para el tercer trimestre de 2024, con un sólido crecimiento en el volumen de ventas en los segmentos de comidas saladas y envasadas que utilizan ingredientes de harina de legumbres. La empresa enfatizó las inversiones en soluciones de textura y capacidades de innovación para satisfacer las demandas de los clientes de productos más saludables.

- Agosto de 2024: AGT Food and Ingredients completó una expansión de USD 10 millones de su centro de extrusión en Minot, Dakota del Norte, añadiendo 25 empleos y aumentando significativamente la capacidad de producción de ingredientes a base de legumbres y productos de pasta sin gluten. La expansión posiciona a Minot como un centro clave para la producción de pasta sin gluten en América del Norte, aprovechando las sólidas capacidades de producción de cultivos de legumbres de la región.

Alcance del Informe Global del Mercado de Harina de Legumbres

Las harinas de legumbres son harinas elaboradas a partir de legumbres como garbanzos, lentejas, altramuces (también comúnmente llamados lupini) y múltiples variedades de guisantes, entre otros. El mercado global de harina de legumbres está segmentado por categoría, tipo de producto, aplicación y geografía. Por categoría, el mercado ha sido segmentado en harina orgánica y harina convencional. Por tipo de producto, el mercado ha sido segmentado en frijol, garbanzo, lenteja y guisante. Según la aplicación, el mercado está segmentado en panadería, aperitivos extruidos, alimento para mascotas y piensos, y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Orgánico |

| Convencional |

| Garbanzo |

| Guisantes |

| Lenteja |

| Frijol |

| Otros |

| Alimentos y Bebidas | Productos de Panadería |

| Aperitivos Extruidos | |

| Cereales de Desayuno | |

| Pasta y Fideos | |

| Carne y Análogos de Carne | |

| Otros | |

| Alimento Animal | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Tipo de Legumbre | Garbanzo | |

| Guisantes | ||

| Lenteja | ||

| Frijol | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Productos de Panadería |

| Aperitivos Extruidos | ||

| Cereales de Desayuno | ||

| Pasta y Fideos | ||

| Carne y Análogos de Carne | ||

| Otros | ||

| Alimento Animal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de harina de legumbres?

El mercado de harina de legumbres está valorado en USD 19,92 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de harina de legumbres?

Se proyecta que se expanda a una tasa de crecimiento anual compuesta del 8,22%, alcanzando USD 29,57 mil millones en 2031.

¿Qué tipo de legumbre domina el mercado?

La harina de garbanzo lidera con el 38,21% de los ingresos de 2025.

¿Qué región muestra el mayor impulso de crecimiento?

•Se prevé que Asia-Pacífico registre la CAGR regional más alta del 9,06% hasta 2031, impulsada por la creciente demanda de proteínas en India y China.

Última actualización de la página el: