Tamaño y Cuota del Mercado de Agua Tónica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

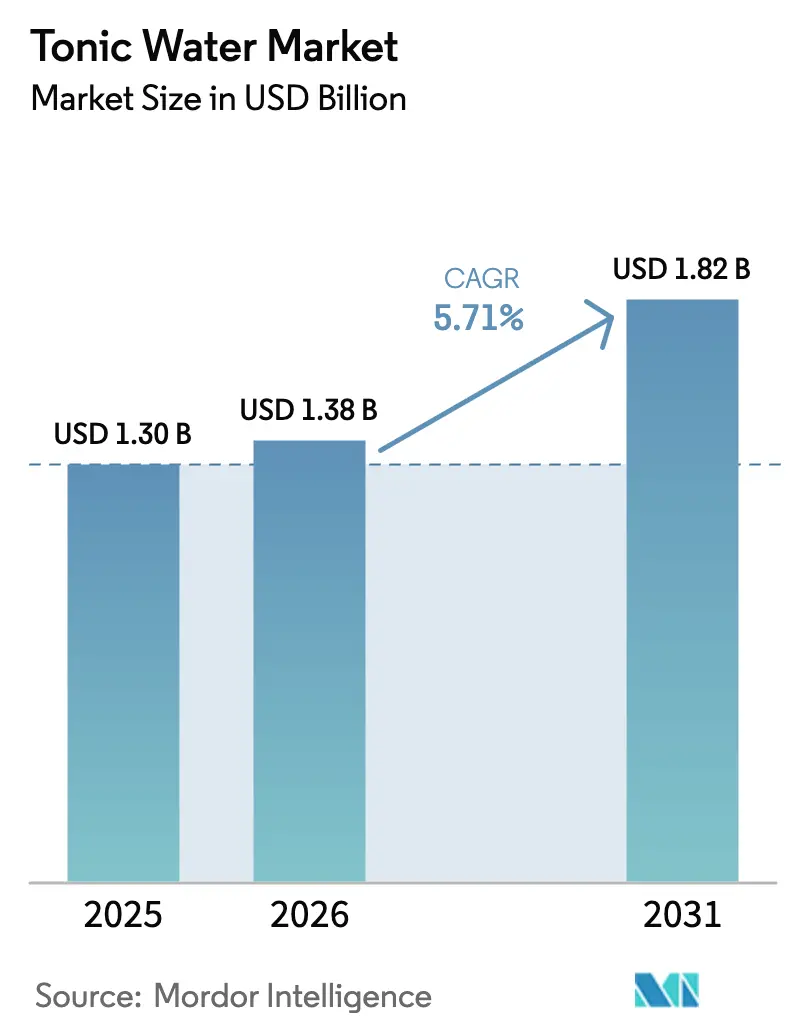

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

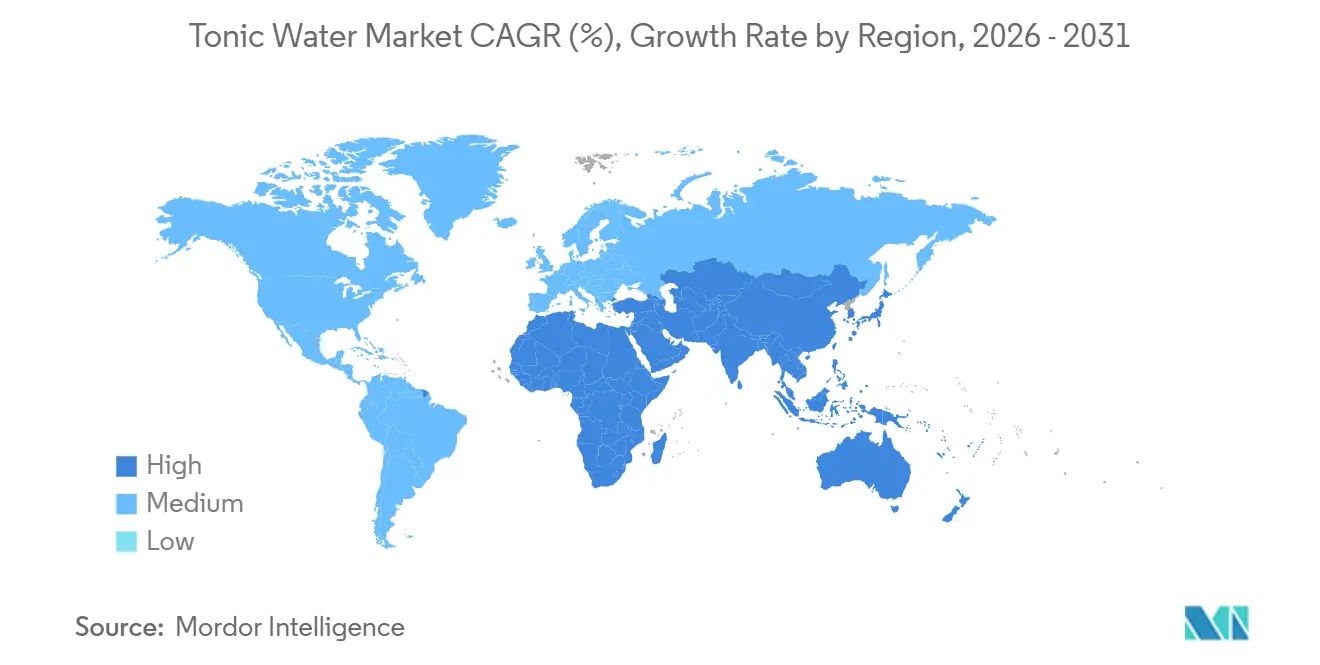

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Tónica por Mordor Intelligence

El tamaño del mercado de agua tónica es de 1,30 mil millones de USD en 2025, 1,38 mil millones de USD en 2026, y se proyecta que alcance los 1,82 mil millones de USD en 2031, avanzando a una CAGR del 5,71% durante 2026-2031. La mixología premium en el hogar, una demografía sobria-curiosa en crecimiento y un aumento en las destilerías artesanales están impulsando un crecimiento sólido al ampliar la base de clientes y diversificar la oferta de productos. El posicionamiento premium actúa como amortiguador frente al aumento de los precios en estantería, incluso con la entrada en vigor de los impuestos al azúcar, garantizando que las marcas mantengan su percepción de valor entre los consumidores. Mientras tanto, la introducción de latas de metal y variantes slimline resuena entre los consumidores preocupados por la salud, ofreciendo comodidad y alineándose con las tendencias de bienestar[1]Fuente: Metal Packaging Europe, "Encuesta Global: La Circularidad Entra en el Vocabulario Público", metalpackagingeurope.org. Las grandes corporaciones de bebidas están adquiriendo especialistas en mezcladores o formando alianzas de distribución, buscando capitalizar márgenes de beneficio más elevados y sortear los desafíos regulatorios con mayor facilidad que en los sectores de cerveza y bebidas espirituosas. Sin embargo, las marcas se enfrentan a desafíos derivados de la incursión de marcas blancas, que intensifican la competencia, y a posibles problemas de suministro de quinina, que podrían interrumpir la producción y aumentar los costes, añadiendo mayor presión al mercado.

Conclusiones Clave del Informe

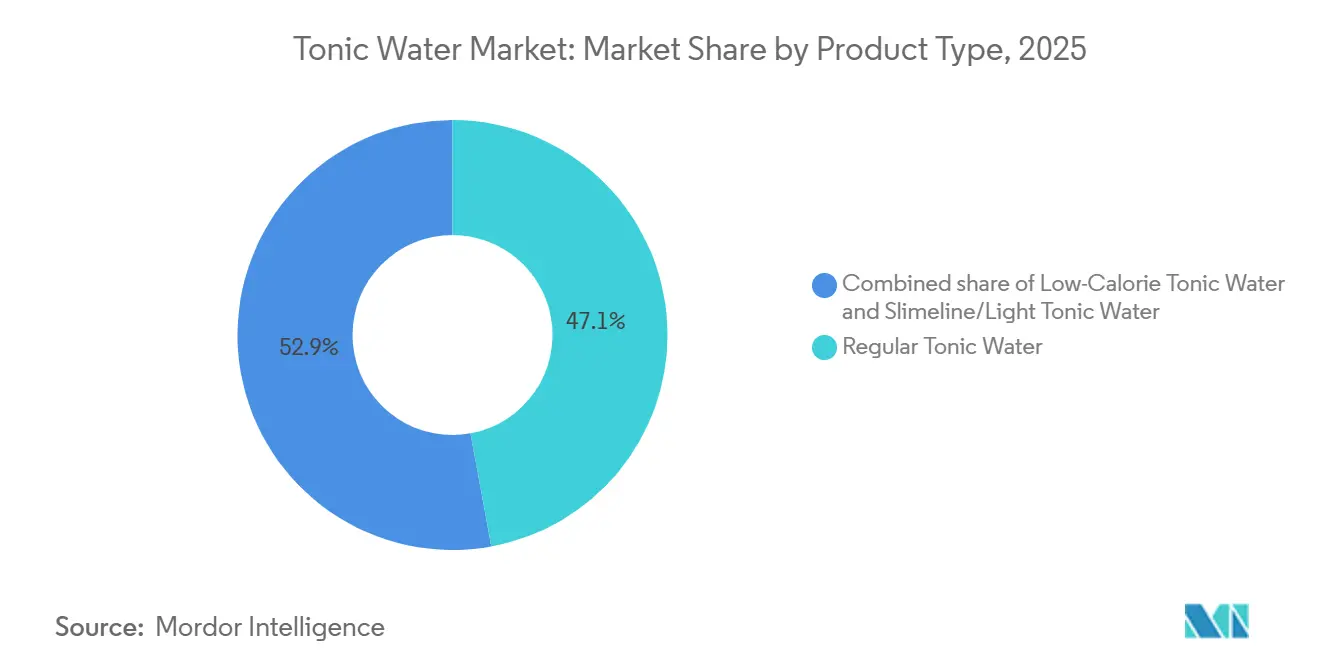

- Por tipo de producto, el agua tónica regular representó el 47,12% de la cuota del mercado de Agua Tónica en 2025, mientras que se prevé que las variantes light se expandan a una CAGR del 7,91% hasta 2031 en el Reino Unido.

- Por envase, las latas de metal capturaron una cuota líder del 58,58% en 2025 y se proyecta que crezcan a una CAGR del 6,3% a nivel mundial hasta 2031.

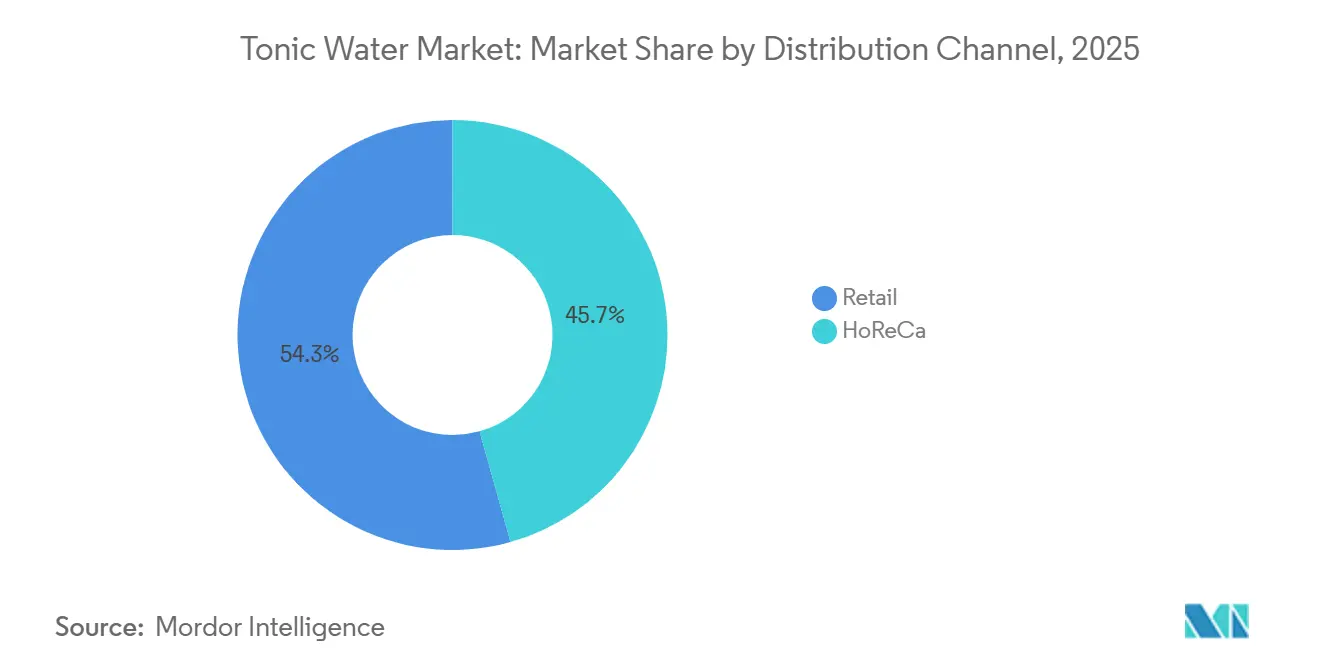

- Por canal de distribución, el comercio minorista controló el 54,34% del valor de 2025, pero HoReCa avanza a una CAGR del 6,55% en América del Norte.

- Por geografía, Europa dominó con una cuota del 37,14% en 2025, mientras que Asia-Pacífico registrará la CAGR más rápida del 8,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agua Tónica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Premiumización de la cultura de mixología en el hogar | +1.2% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente tendencia sobria-curiosa de bajo/sin alcohol | +0.9% | Estados Unidos, Reino Unido, Australia, India urbana y China | Corto plazo (≤ 2 años) |

| Expansión de destilerías artesanales de ginebra | +0.7% | Japón, Corea del Sur, Vietnam, Brasil, México | Largo plazo (≥ 4 años) |

| Auge de los mercados de alcohol en comercio electrónico | +0.8% | China, Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Nuevos sustitutos botánicos de la quinina | +0.5% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Flexibilización de las normas de entrega de cócteles listos para beber | +0.6% | California, Texas, Pensilvania, Washington DC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de la cultura de mixología en el hogar

Los consumidores elaboran ahora bebidas de calidad de bar en casa, buscando mezcladores que presenten las mismas complejidades botánicas que los de los salones de lujo. Los bebedores adquirieron utensilios de bar o bebidas espirituosas premium para uso doméstico, subrayando un notable cambio de la preparación de cócteles centrada en el bar hacia el hogar. Esta tendencia pone de relieve una creciente preferencia del consumidor por la premiumización y la personalización en sus experiencias de consumo. Las marcas, al invertir en botellas de vidrio con diseño cuidado y al incorporar narrativas de herencia, han logrado imponer con éxito una prima del 40-60% en las tónicas. Estas estrategias no solo mejoran la percepción de marca, sino que también satisfacen los gustos en evolución de los consumidores que valoran la estética y la narrativa. Mientras que preparar un gin-tonic en casa cuesta aproximadamente entre 3 y 4 USD, pedir lo mismo en un bar cuesta alrededor de 12-15 USD. Esta disparidad de precios ha impulsado la demanda, incluso en un contexto de reducción de la renta disponible, garantizando que el mercado de Agua Tónica se mantenga resiliente ante las fluctuaciones económicas más amplias.

Creciente tendencia sobria-curiosa de bajo/sin alcohol

Para muchos adultos, la moderación ha evolucionado de una fase pasajera de abstinencia a una elección de estilo de vida deliberada. En el primer trimestre de 2025, Circana destacó que las ventas minoristas en Estados Unidos de bebidas bajas en alcohol y sin alcohol se dispararon un 8,2%, superando el crecimiento de los refrescos tradicionales. Este crecimiento refleja un cambio más amplio en las preferencias de los consumidores hacia hábitos de consumo más saludables y conscientes. El amargor complejo de la tónica encuentra ahora favor en momentos antes reservados a la cerveza o las bebidas espirituosas, ofreciendo una alternativa sofisticada para ocasiones de consumo social e informal. En 2024, los minoristas aumentaron el espacio en estantería para mezcladores premium en un 22%, un claro testimonio de su confianza en el potencial de expansión y rentabilidad de la categoría. Cabe destacar que los consumidores más jóvenes de la Generación Z, que consumen un 30% menos de alcohol que los millennials a la misma edad, están llamados a impulsar un crecimiento sostenido en el mercado de Agua Tónica, ya que sus preferencias se alinean con la creciente demanda de opciones de bebidas no alcohólicas y premium.

Expansión de destilerías artesanales de ginebra en mercados emergentes

En 2024, Suntory, un destacado grupo japonés, invirtió 6.500 millones de JPY en impulsar la producción de ginebra en Osaka, con el objetivo de satisfacer la creciente demanda de bebidas espirituosas premium. Mientras tanto, Ki No Bi invirtió 25 millones de EUR para ampliar sus operaciones en Kioto, consolidando aún más su posición en el mercado de ginebra de alta gama. Al mismo tiempo, proyectos en Vietnam y Brasil están cultivando centros regionales de cócteles, atrayendo tónicas premium a los bares locales y mejorando la cultura general del cóctel. Las colaboraciones entre destiladores y marcas de mezcladores no solo reducen los costes de adquisición, sino que también desempeñan un papel crucial en la educación de una nueva generación de consumidores sobre los mezcladores y las bebidas espirituosas premium. Con las licencias para destilerías artesanales en Brasil y México registrando un aumento anual del 15% entre 2022 y 2024, el mercado de la tónica encontró una audiencia más amplia, beneficiándose de la creciente popularidad de las bebidas espirituosas artesanales. Dichas alianzas posicionan firmemente el mercado de Agua Tónica dentro de la narrativa de una industria de bebidas espirituosas en rápida expansión, destacando su papel integral en el panorama de bebidas en evolución.

Creciente penetración de los mercados de alcohol en comercio electrónico

Con la legalización permanente de las ventas de alcohol en línea, las marcas pueden ahora sortear los desafíos del espacio limitado en estantería, lo que les permite llegar directamente a los consumidores sin depender de los canales minoristas tradicionales. En 2024, las plataformas chinas Douyin y Xiaohongshu representaron el 18% de las ventas de bebidas en línea, con la tónica como protagonista en demostraciones de cócteles lideradas por influenciadores, que se han convertido en un motor clave de la participación del consumidor y el descubrimiento de productos. Fever-Tree, en 2024, lanzó su sitio de venta directa al consumidor, ofreciendo suscripciones que no solo garantizan un volumen de ventas constante, sino que también proporcionan información detallada sobre los compradores, ayudando a la empresa a perfeccionar sus estrategias de marketing. La inclusión de guarniciones en paquetes combinados y los valores de pedido promedio más elevados aumentan los márgenes, incluso después de contabilizar los gastos de envío, haciendo que el modelo de venta directa al consumidor sea altamente rentable. Gracias a estos avances digitales, el mercado de Agua Tónica supera el crecimiento observado en los establecimientos de alimentación tradicionales, poniendo de relieve el cambio en el comportamiento de compra de los consumidores hacia las plataformas en línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación del precio minorista inducida por el impuesto al azúcar | -0.6% | Reino Unido, México, Sudáfrica, Unión Europea en general | Corto plazo (≤ 2 años) |

| Escrutinio de sostenibilidad relacionado con la carbonatación | -0.4% | Europa, América del Norte, principales ciudades asiáticas | Mediano plazo (2-4 años) |

| Presión en la cadena de suministro de la corteza de cinchona | -0.5% | Importadores dependientes de la corteza de la República Democrática del Congo e Indonesia | Largo plazo (≥ 4 años) |

| Incursión de marcas blancas en supermercados | -0.8% | Estados Unidos, Europa Occidental, comercio moderno de Asia-Pacífico en desarrollo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inflación del precio minorista inducida por el impuesto al azúcar

Más de 50 jurisdicciones han implementado impuestos sobre las bebidas azucaradas, con el objetivo de reducir el consumo de azúcar y promover opciones más saludables. En el ejercicio fiscal 2023-2024, el Gravamen a la Industria de Bebidas Refrescantes del Reino Unido generó unos ingresos de 340 millones de GBP, lo que llevó a las marcas de tónica regular a reformular sus productos para reducir el contenido de azúcar o a subir sus precios en estantería para compensar la carga fiscal[2]Fuente: HM Revenues and Customs, "Estadísticas del Gravamen a la Industria de Bebidas Refrescantes", gov.uk. En 2024, el Impuesto para la Promoción de la Salud de Sudáfrica provocó un aumento del 11% en los precios de las bebidas, afectando al comportamiento de compra de los consumidores. El endurecimiento de la aplicación del IEPS en México provocó una caída del 6% en los volúmenes de tónica regular, ya que los consumidores optaron por alternativas más baratas, poniendo de manifiesto la sensibilidad de este mercado a los cambios de precio. Si bien las marcas posicionadas como premium pueden absorber estos impuestos gracias a sus precios más elevados y su valor percibido, los actores del mercado masivo recurren cada vez más a reformulaciones con sustitutos del azúcar como la stevia o el fruto del monje. Sin embargo, estas alternativas suelen presentar desafíos de retrogusto, lo que puede afectar a la aceptación del consumidor y a la fidelidad a la marca.

Escrutinio de sostenibilidad relacionado con la carbonatación

Las emisiones de CO₂ procedentes de las bebidas constituyen aproximadamente el 2% de las emisiones de Alcance 3 de Coca-Cola. En respuesta, la empresa está invirtiendo en sistemas avanzados de recuperación de gas diseñados para capturar CO₂ durante el proceso de fermentación, con el objetivo de reducir su impacto ambiental. Mientras tanto, los cierres de plantas de fertilizantes europeas en 2024 han reducido significativamente el suministro industrial de CO₂, provocando aumentos de costes de hasta el 20% y creando dificultades para los fabricantes que dependen de este insumo. El agua tónica, por ejemplo, requiere entre 3,5 y 4,0 volúmenes de CO₂, una cantidad superior a la necesaria para los refrescos estándar. Este mayor requerimiento convierte los elevados precios de los insumos en una presión considerable sobre los márgenes de beneficio de los productores. Con el Mecanismo de Ajuste en Frontera por Carbono de la UE previsto para su implementación en 2026, las importaciones con alto carbono incorporado se enfrentarán a impuestos. Este cambio regulatorio probablemente impulsará a las marcas a acelerar las estrategias de abastecimiento local para mitigar costes y cumplir con las normas medioambientales. Además, una encuesta de 2024 realizada por la Agencia Europea de Medio Ambiente reveló que el 29% de los consumidores tiene intención de reducir sus compras de bebidas carbonatadas por motivos medioambientales, lo que señala un posible cambio en el comportamiento del consumidor que podría afectar a la dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Variantes Light Superan a las Formulaciones Tradicionales

En 2025, el agua tónica regular alcanzó una cuota de mercado dominante del 47,12%, consolidando su estatus como el mezclador de referencia para cócteles de ginebra y vodka tanto en bares como en hogares. Su amplio atractivo se atribuye a su característico perfil de quinina intenso, armoniosamente equilibrado con dulzura, lo que la convierte en una compañera fiable para las bebidas espirituosas premium. En Brasil y México, donde las preferencias culturales se inclinan hacia los sabores indulgentes, un perfil más dulce ostenta una cuota de mercado local aún más impresionante del 62%. Las marcas aprovechan esta fiabilidad garantizando una disponibilidad constante en supermercados y canales HoReCa, lo que a su vez impulsa altos volúmenes unitarios. Las fórmulas estándar, que ofrecen entre 70 y 80 calorías por 200 ml, satisfacen las necesidades de refresco cotidiano sin comprometer el recuento calórico. Los sólidos ingresos de este segmento subrayan su papel fundamental en el mercado de agua tónica.

Las tónicas light y slimline emergen como la categoría de mayor crecimiento, con una CAGR proyectada del 7,91% hasta 2031. Este auge está impulsado en gran medida por la imposición de impuestos al azúcar, un énfasis creciente en el bienestar y un número creciente de consumidores conscientes de las calorías. Tras las subidas del gravamen, el Reino Unido registró un aumento del 14% en los volúmenes de tónica light en 2024. La gama Naturally Light de Fever-Tree por sí sola generó unos notables 42 millones de GBP, representando el 18% de los ingresos totales de la empresa. Estas variantes más ligeras, que alcanzan solo entre 20 y 30 calorías por 200 ml, utilizan mezclas de stevia, eritritol y azúcar de caña para mantener tanto la textura en boca como la efervescencia. Mientras tanto, Asia-Pacífico muestra su innovación regional con opciones bajas en calorías con infusión de yuzu, y las variantes slimline están dejando su huella en las colocaciones de HoReCa, logrando un equilibrio entre sabor y recuento calórico. Si bien los añadidos funcionales como las vitaminas prometen beneficios para la salud, se enfrentan a desafíos regulatorios en materia de declaraciones de propiedades saludables, lo que subraya el énfasis del sector en la transparencia. Dado este impulso, las tónicas bajas en calorías están llamadas a conquistar una mayor porción del mercado premium en un panorama cada vez más consciente de la salud.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Envase: Las Latas Dominan en Sostenibilidad y Conveniencia

En 2025, las latas de metal capturaron una cuota dominante del 58,58% del volumen global de agua tónica, gracias a su naturaleza ligera y su reciclabilidad casi infinita, que reducen significativamente tanto el impacto ambiental como los costes logísticos. Los datos de la Asociación del Aluminio destacan que las latas de bebidas cuentan ahora con un notable 73% de contenido reciclado. Además, estas latas pueden refundirse y volver al mercado en tan solo 60 días, un ritmo que supera al de otros formatos. Fever-Tree ha pivotado estratégicamente hacia formatos de lata de 250 ml en Estados Unidos, Reino Unido y Australia, apuntando a ocasiones de consumo individual y reduciendo notablemente las pérdidas por rotura asociadas al vidrio. Con líneas de llenado consolidadas y una presencia familiar, las latas garantizan una rotación ágil tanto en canales minoristas como en HoReCa. Mantienen eficazmente la carbonatación y el característico amargor de la quinina, reforzando su estatus de mezclador premium sin comprometer el sabor. Esta dominancia en volumen no solo subraya un compromiso con la sostenibilidad, sino que también pone de relieve la eficiencia en una cadena de suministro sensible al precio.

De cara al futuro, se proyecta que el segmento de latas de metal crezca a una CAGR del 6,3% hasta 2031, superando tanto al PET como al vidrio, impulsado por una demanda creciente de envases ecológicos. Las marcas aprovechan la portabilidad de las latas para la mixología en movimiento. Además, innovaciones como los cierres inteligentes con NFC y los códigos QR están siendo adoptadas para el seguimiento de la procedencia, reforzando las declaraciones de autenticidad. Si bien el vidrio mantiene su prestigioso atractivo en el servicio de mesa, con un encanto patrimonial, conlleva una salvedad: primas de envío entre un 30 y un 40% más elevadas y riesgos inherentes de fragilidad. El PET se enfrenta a desafíos en materia de tasas de reciclaje, aunque las variantes de rPET ligero están abriendo un nicho en el mercado. Las superiores propiedades de barrera de las latas frente a la luz y el oxígeno garantizan que la calidad de la tónica se preserve durante más tiempo, resonando entre los consumidores exigentes con la calidad. Esta trayectoria establece firmemente a las latas de metal como la vanguardia de la innovación en el mercado de Agua Tónica, fusionando a la perfección la sostenibilidad con la excelencia funcional.

Por Canal de Distribución: HoReCa Lidera el Crecimiento a Medida que el Consumo en el Establecimiento se Recupera

En 2025, los canales minoristas representaron el 54,34% de las ventas de agua tónica, subrayando su papel fundamental en el mercado. Los supermercados, tiendas de conveniencia y grandes superficies, con su amplia accesibilidad, impulsan las compras diarias. Esta dominancia minorista refleja las preferencias de los consumidores por las compras en un único establecimiento, donde los mezcladores se combinan cómodamente con bebidas espirituosas y guarniciones. Estos hábitos garantizan unas ventas sólidas tanto en zonas urbanas como suburbanas. La escala del comercio minorista no solo apoya las estrategias promocionales, sino que también mejora la visibilidad a través de las exposiciones en cabecera de góndola, impulsando especialmente las compras por impulso de variantes de tónica regular y light. Marcas como Fever-Tree aprovechan el espacio en estantería para educar a los consumidores sobre los matices de los perfiles de quinina premium en comparación con las alternativas de consumo masivo. Con ciclos de reposición predecibles y atractivos programas de fidelización, el comercio minorista consolida su posición en el mantenimiento de una demanda constante. Este liderazgo en ingresos no solo subraya la importancia del comercio minorista, sino que también actúa como amortiguador frente a las fluctuaciones en segmentos de mercado más experienciales.

HoReCa, que engloba bares, restaurantes y hoteles, está recuperando rápidamente su posición y se expande a una CAGR del 6,55% durante 2026-2031. Las visitas en el establecimiento en los mercados desarrollados aumentaron un 8% en 2024, impulsadas por un renovado entusiasmo por la restauración urbana. La Asociación Nacional de Restaurantes destaca que el 90% de los establecimientos de alta cocina se centran en el tráfico en el local[3]Fuente: Asociación Nacional de Restaurantes, "Estado de la Industria de Restaurantes 2025", restaurant.org. Además, el 75% de los clientes de locales de cócteles manifiestan entusiasmo por los eventos de degustación que destacan los mezcladores premium. Con los operadores aplicando márgenes del 300-400% en los cócteles, existe un claro incentivo para la migración hacia tónicas de alto margen, mejorando tanto la calidad de las bebidas como la rentabilidad. El comercio electrónico, impulsado por el auge de la entrega a domicilio tras las reformas legales en varios estados de Estados Unidos, desempeña un papel complementario. El club de suscripción de Fever-Tree no solo asegura volúmenes, sino que también impulsa la investigación y el desarrollo a través de información sobre las preferencias de los consumidores. Los establecimientos especializados, incluidas las tiendas libres de impuestos y los colmados gourmet, se dirigen estratégicamente a viajeros y compradores de regalos, facilitando el descubrimiento de marca. En conjunto, estas dinámicas amplían las vías de acceso al mercado, posicionando a los canales no minoristas para un rápido aumento de cuota.

Análisis Geográfico

En 2025, Europa ostentó una cuota de mercado del 37,14%, liderada por el Reino Unido, Alemania y España, donde las tradiciones del gin-tonic están profundamente arraigadas en el tejido social. Dentro del mercado de bebidas refrescantes, el agua tónica goza de un posicionamiento premium, con Fever-Tree imponiendo con frecuencia precios entre un 40 y un 60% superiores a los de los mezcladores convencionales. Sin embargo, los impuestos al azúcar en el Reino Unido y Francia han orientado a los consumidores hacia las opciones sin calorías, creando oportunidades para los productos reformulados. La fuerte presencia de las marcas blancas mantiene alerta a las empresas de marca, impulsándolas hacia la innovación y el marketing agresivo para mantener su ventaja competitiva. Este entorno dinámico ha animado a las marcas a centrarse en la premiumización y las ofertas orientadas a la salud para satisfacer las preferencias cambiantes de los consumidores.

Asia-Pacífico está en camino de crecer a una sólida CAGR del 8,34%, alcanzando 2031. A medida que los ingresos urbanos aumentan y la cultura occidental del cóctel echa raíces en China, India y el Sudeste Asiático, las ocasiones de consumo se multiplican, especialmente en los centros urbanos donde los segmentos demográficos más jóvenes están adoptando estas tendencias. Las mejoras de las plantas de Suntory y la expansión de HiteJinro en Vietnam ponen de relieve a las empresas regionales de bebidas espirituosas que codesarrollan maridajes de tónica, mejorando su atractivo para los gustos y preferencias locales. En Japón, las tiendas de conveniencia sirven como campo de pruebas para las tónicas botánicas dirigidas a consumidores preocupados por la salud, reflejando una demanda creciente de bebidas funcionales. Mientras tanto, el impulso de India hacia la reducción del azúcar acelera la aceptación de las tónicas endulzadas con stevia, con los fabricantes locales alineando cada vez más sus carteras con las políticas gubernamentales y las tendencias de salud de los consumidores.

América del Norte experimenta un crecimiento constante, aunque modesto. La alianza de Fever-Tree con Molson Coors abre las puertas a una fuerza de ventas de 550 miembros y una mayor visibilidad en supermercados, permitiendo una penetración de mercado más profunda. En California, Texas y Pensilvania, las nuevas normativas permiten la entrega de cócteles listos para beber, lo que brinda a Schweppes la oportunidad de introducir productos de gin-tonic enlatados y ampliar su presencia en el segmento de bebidas listas para consumir. Si bien el impuesto al azúcar de México limita las ventas de tónica regular, existe potencial de recuperación a través de innovaciones de sabor y marketing funcional, ya que las marcas exploran formas de satisfacer la demanda de los consumidores de opciones más saludables y diversas. Mientras tanto, América del Sur, Oriente Medio y África, aunque en etapas incipientes, están experimentando un crecimiento de dos dígitos a medida que la urbanización y el turismo introducen las tendencias globales de bar en las ciudades emergentes. Estas regiones se están convirtiendo cada vez más en puntos focales para las marcas internacionales que buscan aprovechar los mercados sin explotar y capitalizar el creciente interés en las bebidas premium.

Panorama regulatorio

El agua tónica se regula como una bebida no alcohólica convencional en la mayoría de los mercados, con el cumplimiento normativo anclado en límites de aditivos, etiquetado y regímenes de impuestos especiales relacionados con el azúcar. En Estados Unidos, la FDA limita la quinina en bebidas carbonatadas (agua tónica) a 83 ppm según el 21 CFR 172.575, y las expectativas de seguridad del producto y etiquetado se enmarcan dentro de la supervisión de la FDA para bebidas. Las decisiones de formulación también deben tener en cuenta las restricciones de la TTB para ciertas sustancias aromatizantes y adyuvantes cuando se usan en aplicaciones relacionadas con el alcohol.

Las medidas fiscales y comerciales añaden una complejidad específica de cada región que afecta la formulación, los formatos de envase y los costos de desembarque. El Impuesto a la Industria de Bebidas No Alcohólicas (SDIL) del Reino Unido vincula la obligación tributaria al contenido de azúcar, impulsando a las marcas de tónica regular hacia la reformulación o los ajustes de precios, mientras que las cadenas de suministro transfronterizas enfrentan acciones periódicas de aranceles y recargos, incluido un Recargo Temporal a la Importación implementado por Estados Unidos el 20 de febrero de 2026. Estos requisitos refuerzan la necesidad de fórmulas específicas por región (sistemas de quinina y edulcorantes), un etiquetado preciso (incluidas las declaraciones sobre quinina cuando corresponda) y controles sólidos de origen y clasificación para productos terminados e ingredientes importados.

Panorama Competitivo

El mercado de agua tónica está moderadamente concentrado. En el segmento premium, Fever-Tree, Schweppes (propiedad de The Coca-Cola Company) y Fentimans capitalizan la transparencia botánica y las colaboraciones culinarias para diferenciarse. Estas marcas enfatizan los ingredientes de alta calidad y las alianzas con chefs y mixólogos para atraer a los consumidores más exigentes. Mientras tanto, las marcas blancas de Tesco, Carrefour y Walmart, con precios entre un 25 y un 35% más bajos, están ganando terreno al ofrecer alternativas asequibles sin comprometer la calidad. Logran una calidad casi artesanal empleando los mismos envasadores por contrato que sus homólogos premium.

Actores más pequeños como East Imperial y Double Dutch están causando sensación al centrarse en las ventas directas al consumidor, tejiendo convincentes narrativas botánicas y lanzando ediciones limitadas. Estos disruptores aprovechan la narrativa y la exclusividad para construir bases de clientes fieles y abrirse nichos en un mercado de por sí competitivo. La tecnología está redefiniendo el panorama competitivo; por ejemplo, la iniciativa de cadena de bloques de Fever-Tree monitoriza el abastecimiento de cinchona, abordando las preocupaciones de sostenibilidad y mejorando la transparencia en su cadena de suministro. Estas iniciativas son cada vez más importantes a medida que los consumidores exigen mayor responsabilidad a las marcas.

En 2024, las solicitudes de patentes se dispararon un 18% para innovaciones como el enmascaramiento de sabores en edulcorantes sin calorías y la carbonatación con captura de carbono. Este repunte señala una tendencia hacia mayores barreras de entrada, impulsadas por tecnologías propietarias que proporcionan ventajas competitivas. Si bien el mercado de agua tónica sigue siendo fragmentado, dejando espacio para que los actores regionales prosperen, ventajas como una sólida equidad de marca, cadenas de suministro seguras y canales de distribución robustos se están volviendo críticos para el crecimiento sostenido y el liderazgo en el mercado.

Líderes del Sector de Agua Tónica

Keurig Dr Pepper, Inc.

The Coca-Cola Company (Schweppes)

Fevertree Drinks PLC

PepsiCo Inc.

Carlsberg Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El crecimiento de las ocasiones de consumo con bajo o nulo contenido de alcohol y la coctelería premium en el hogar siguen ampliando el consumo de tónica más allá de los servicios clásicos de gin, creando espacio en blanco para marcas que puedan combinar un amargor sofisticado con menor azúcar y botánicos diferenciados. En Estados Unidos, Circana reportó un crecimiento de las ventas minoristas de bebidas con bajo o nulo contenido de alcohol del 8,2% en el primer trimestre de 2025, y los minoristas ampliaron el espacio en góndola para mezcladores premium en un 22% en 2024. Ese entorno respalda una mayor extensión de gama en variantes ligeras y slimline donde los gravámenes al azúcar tienen mayor influencia, especialmente en el Reino Unido y otros mercados con este tipo de impuestos. El desarrollo de productos que evita el riesgo de declaraciones de propiedades saludables mientras mejora el sabor en los sistemas de edulcorantes también representa una vía clara, dados los persistentes desafíos de regusto mencionados por los reformuladores de mercado masivo.

La resiliencia de la cadena de suministro y la innovación de formatos también están surgiendo como áreas de oportunidad prácticas a medida que la economía de los ingredientes y la carbonatación se ajusta. La interrupción del suministro de quinina en enero de 2026, vinculada a restricciones de exportación congoleñas, seguida de la restauración por parte de Fever-Tree de la disponibilidad minorista en el Reino Unido a mediados de marzo de 2026, puso de relieve el valor de una diversificación en el abastecimiento de quina y una trazabilidad más sólida. Al mismo tiempo, se están comercializando nuevos formatos que reducen el peso y la rotura, incluidas latas y envases slimline, así como conceptos emergentes de formato sólido. NET expandió su plataforma de tabletas efervescentes Pocket Tonic a Estados Unidos y el sudeste asiático en junio de 2026, apuntando a opciones alternativas de comercialización donde los costos logísticos, el cumplimiento de pedidos de comercio electrónico y los casos de uso al aire libre o fuera del hogar limitan las tónicas líquidas tradicionales.

Desarrollos recientes del sector

- Mayo de 2026: Schweppes India se asoció con Third Wave Coffee para lanzar una gama de tónicas de espresso, incluidas Espresso Turbo Tonic, Peach Espresso Tonic y Citrus Crush Espresso Tonic, en toda India. La colaboración vincula la tónica con el descubrimiento impulsado por cafeterías y crea ocasiones de consumo diurno incrementales fuera de los bares. También proporciona una plataforma repetible para la innovación centrada en sabores que puede escalar a través de canales de retail moderno y foodservice.

- Marzo de 2026: Coca-Cola Europacific Partners amplió la gama de mezcladores Schweppes en el Reino Unido con Schweppes Cherry Pepper Soda, que combina cereza ácida y pimienta negra. El lanzamiento fortalece la diversificación de sabores premium en un mercado europeo maduro donde los actores de marca defienden su cuota frente a las marcas propias. También respalda las cartas de cócteles del canal on-trade y la coctelería en el hogar con un perfil distintivo entre picante y afrutado.

- Abril de 2025: Coca-Cola Europacific Partners anunció el lanzamiento de una línea de cócteles premium listos para beber Schweppes en Gran Bretaña. La incursión en los cócteles RTD vincula el capital de marca de los mezcladores Schweppes con el consumo orientado a la conveniencia y ofrece una nueva vía para capturar valor en formatos enlatados. El lanzamiento también se alinea con la flexibilización más amplia de las normas de entrega y de compra para llevar en algunos mercados, respaldando ocasiones de consumo adicionales fuera del establecimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado se refiere al agua tónica envasada vendida para consumo doméstico y para uso en el establecimiento, en los canales minorista y de foodservice, medido en términos de valor en USD.

Exclusiones del alcance: excluimos los jarabes o concentrados de tónica, las bebidas carbonatadas no tónicas, y los productos alcohólicos listos para beber en los que el agua tónica es solo un ingrediente.

Descripción general de la segmentación

- Por Tipo

- Agua Tónica Regular

- Agua Tónica Baja en Calorías

- Agua Tónica Slimline/Light

- Por Tipo de Envase

- Botellas de PET/Vidrio

- Lata de Metal

- Por Canal de Distribución

- HoReCa

- Minorista

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Alimentación

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base de hechos clara sobre cuánta agua tónica se produce, comercializa y consume por región, y cómo se están moviendo los precios entre canales. Recurrimos a fuentes públicas como las estadísticas comerciales de UN Comtrade, las oficinas nacionales de aduanas y estadísticas, la serie del IPC de la Oficina de Estadísticas Laborales de EE. UU. para bebidas no alcohólicas, y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) para contexto de respaldo sobre edulcorantes.

Para mantener los supuestos fundamentados, también revisamos los informes de empresas y las presentaciones a inversores de productores de bebidas y embotelladores, junto con actualizaciones de los principales minoristas y la industria hotelera cuando están disponibles. Las bases de datos de patentes se utilizan selectivamente para rastrear la actividad de envasado y formulación (por ejemplo, enfoques de edulcorantes bajos en calorías). En paralelo, utilizamos suscripciones pagas para datos financieros de empresas y monitoreo de noticias, y para verificaciones a nivel de envío de importaciones y exportaciones cuando los flujos comerciales necesitan una segunda mirada. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchos otros materiales públicos para la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba lo que la investigación documental no puede explicar completamente, especialmente los cambios en la combinación de canales entre retail y HoReCa, y la escala práctica de precios entre productos regulares y bajos en calorías. Conversamos con una combinación de equipos de marcas de bebidas, distribuidores, compradores minoristas y operadores de foodservice en las principales regiones de demanda, para poder ajustar los supuestos sobre volúmenes, precios y combinación de envases antes de la aprobación final.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 21% | Gerentes: 56% | América: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando un enfoque descendente en el que las señales de consumo y comercio se reconstruyen por región y luego se traducen a valor utilizando un precio de venta promedio que refleja la combinación de envases y de canales. Una vez establecida esa estructura, se realizan verificaciones ascendentes selectivas utilizando puntos de precio muestreados por marca y canal multiplicados por volúmenes estimados, seguidas de verificaciones de coherencia con distribuidores y minoristas, para que los totales no se alejen de lo que el mercado puede absorber realmente.

Las principales variables utilizadas en el modelo incluyen: la participación de retail frente a HoReCa por región, la división entre agua tónica regular y baja en calorías, la combinación de envases entre vidrio, PET y latas, el precio promedio por litro por canal, y los patrones de balanza comercial que indican la dependencia del suministro. Cuando los datos locales son escasos, llenamos los vacíos utilizando indicadores sustitutos como las tendencias del IPC de bebidas y la intensidad de importación, y luego los normalizamos con la retroalimentación de las entrevistas. Para la previsión, se aplica un análisis de escenarios en torno al ritmo de premiumización, la recuperación del canal on-trade y la evolución de precios, que luego se convierten en proyecciones de valor anuales en USD.

Validación de datos y ciclo de actualización

La validación se gestiona mediante múltiples verificaciones que buscan discrepancias entre el crecimiento del valor y las señales de demanda realistas, como saltos de precios repentinos que no se alinean con la retroalimentación del canal, o picos comerciales inusuales que solo reflejan envíos puntuales. También comparamos los resultados del modelo con indicadores independientes como la direccionalidad del volumen y los patrones de consumo a nivel regional, y luego revisamos las variaciones en una revisión entre analistas antes de finalizar los resultados.

El informe se actualiza en un ciclo anual, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como movimientos bruscos de divisas, shocks en los costos de envasado o interrupciones de canal que puedan cambiar los precios rápidamente. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más reciente alineada con el último corte de datos y las llamadas de validación.

Comparación de la estimación del mercado de agua tónica de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado de agua tónica suelen diferir, incluso cuando parecen cubrir geografías similares, porque el momento de la conversión de divisas, la forma en que se construyen los precios de venta promedio y el tratamiento de los precios on-trade pueden modificar el total final en USD. Las diferencias también aparecen cuando una estimación se basa más en cifras de ingresos, mientras que otra se basa en la lógica de volúmenes implícitos y precio por litro.

En este estudio, la cadencia de actualización y el momento de la conversión de divisas detrás de la conversión a USD se mantienen consistentes en todas las regiones, y los precios de venta promedio se actualizan utilizando una verificación de combinación de envases y canales que se revalida con entrevistas, lo que explica parte de la dispersión observada frente a cifras publicadas que cambian más rápidamente, una elección aplicada por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,38 mil millones de USD (2026) | |

| Consultora Global A | 2,58 mil millones de USD (2025) | Utiliza un año base diferente y tiende a reflejar una captura de valor más amplia de los canales on-trade y en línea, con una separación menos transparente entre el agua tónica como bebida independiente y su uso como mezclador de cócteles en los supuestos de ingresos. |

| Editorial del Sector B | 2,25 mil millones de USD (2024) | Se basa en una instantánea de un año anterior y una trayectoria de crecimiento más alta, lo cual puede ocurrir cuando la progresión del precio de venta promedio se aplica de manera más agresiva en los formatos premium sin la misma frecuencia de reverificación de la combinación de envases y las escalas de precios a nivel regional. |

Entre las tres cifras, los principales factores son el año elegido, cómo se trata el precio on-trade y con qué rapidez se actualizan los precios en USD. Al mantener los pasos trazables a la combinación de canales, la combinación de envases y las verificaciones de precio por litro, la cifra final se mantiene más fácil de reproducir y conciliar cuando llega nueva información.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Agua Tónica en 2026?

El tamaño del mercado de Agua Tónica es de 1,38 mil millones de USD en 2026 y se prevé que crezca hasta los 1,82 mil millones de USD en 2031.

¿Qué región consume más agua tónica?

Europa lidera con el 37,14% del valor global en 2025 gracias a las sólidas tradiciones del gin-tonic en el Reino Unido, Alemania y España.

¿Qué formato de envase está ganando cuota más rápidamente?

Las latas de metal, que representaron el 58,58% de las ventas en 2025, se espera que crezcan a una CAGR del 6,3% gracias a su reciclabilidad y conveniencia para el consumo individual.

¿Por qué las variantes de tónica light se están expandiendo rápidamente?

Los impuestos al azúcar y los objetivos de bienestar impulsan a los compradores hacia opciones que ofrecen entre 20 y 30 calorías por 200 ml, impulsando una CAGR proyectada del 7,91% para las tónicas light hasta 2031.

¿Cómo están accediendo las grandes empresas de bebidas a la oportunidad de los mezcladores?

Grupos como Molson Coors y Carlsberg están adquiriendo participaciones o empresas de mezcladores completas para aprovechar los sistemas de distribución existentes y capturar márgenes más elevados sin regulación adicional sobre el alcohol.

Última actualización de la página el: