Tamaño y Participación del Mercado de Agua Funcional

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.04 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.70% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agua Funcional por Mordor Intelligence

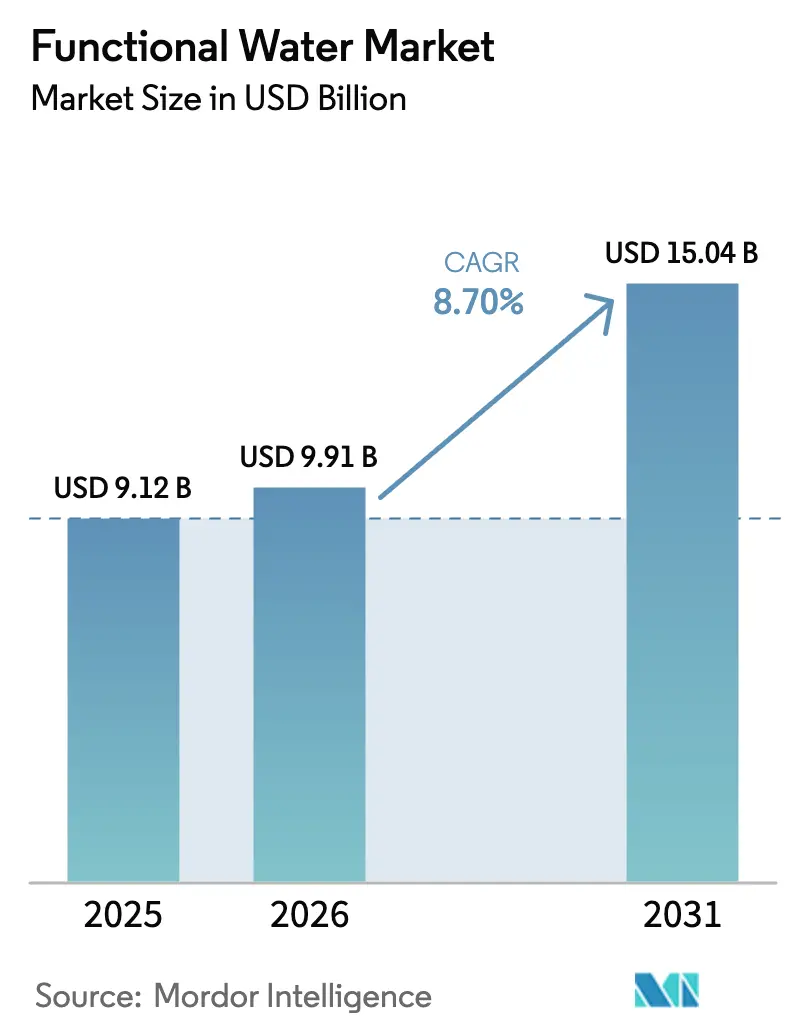

Se espera que el tamaño del Mercado de Agua Funcional aumente de USD 9.120 millones en 2025 a USD 9.910 millones en 2026 y alcance USD 15.040 millones en 2031, creciendo a una CAGR del 8,70% durante 2026-2031. Antes un segmento de nicho, se ha convertido en una categoría principal debido a la creciente demanda de bebidas que ofrecen beneficios para la salud más allá de la hidratación. El mercado ha evolucionado desde mejoras básicas de vitaminas y minerales hasta formulaciones avanzadas orientadas a la inmunidad, la energía, la digestión, la cognición y la salud de la piel. Las empresas están incorporando ingredientes innovadores como electrolitos, extractos botánicos, antioxidantes, proteínas y probióticos. La competencia crece a medida que los actores establecidos aprovechan sus sólidas redes de distribución y el reconocimiento de marca, mientras que los nuevos participantes se centran en productos de etiqueta limpia y naturales. El crecimiento está impulsado por la creciente conciencia sobre la salud, las tendencias de atención médica preventiva y la demanda de opciones listas para beber. Los supermercados e hipermercados dominan las ventas, pero el comercio minorista en línea y las tiendas especializadas en salud están ganando terreno debido a los cambios en los hábitos de compra y los modelos de venta directa al consumidor.

Conclusiones Clave del Informe

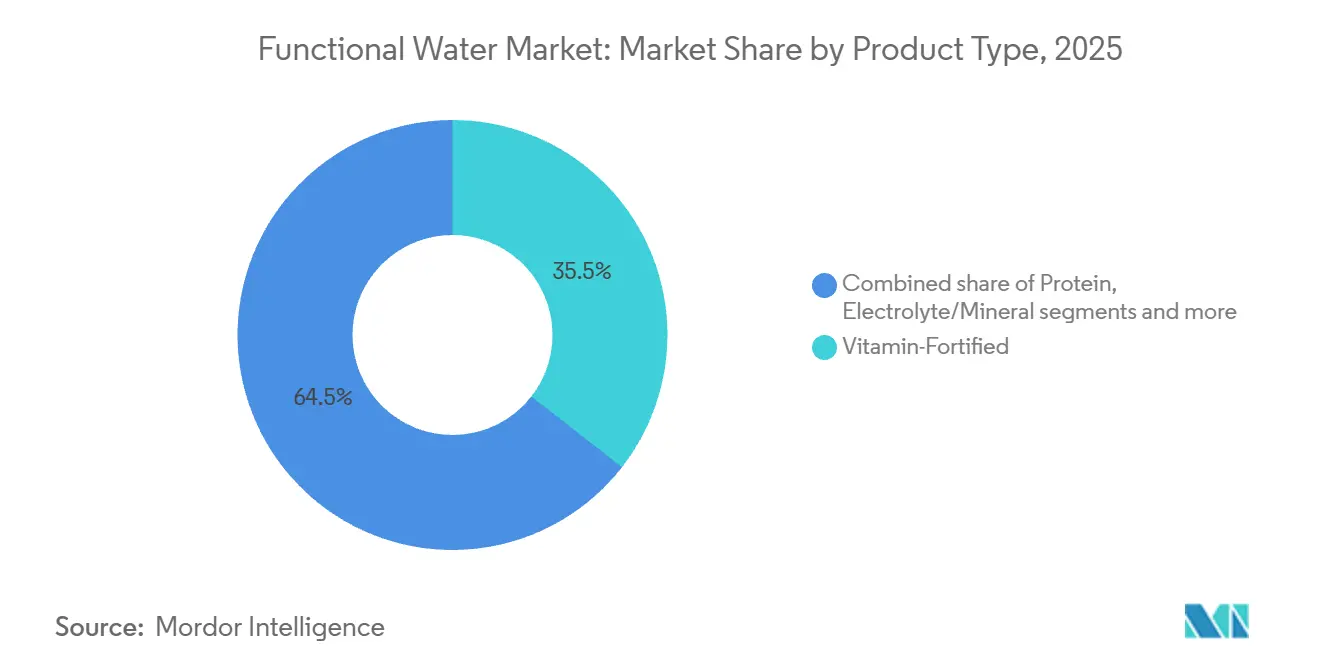

- Por tipo de producto, las variantes enriquecidas con vitaminas capturaron el 35,54% de la participación del mercado de agua funcional en 2025 y se proyecta que crezcan a una CAGR del 9,65% hasta 2031.

- Por envase, las botellas PET representaron el 85,12% de los ingresos en 2025, mientras que se prevé que las latas de aluminio registren la CAGR más rápida del 10,43% de 2026 a 2031.

- Por sabor, las aguas con sabor lideraron con una participación del 75,43% en 2025; se espera que el subsegmento sin sabor crezca a una CAGR del 11,43% hasta 2031.

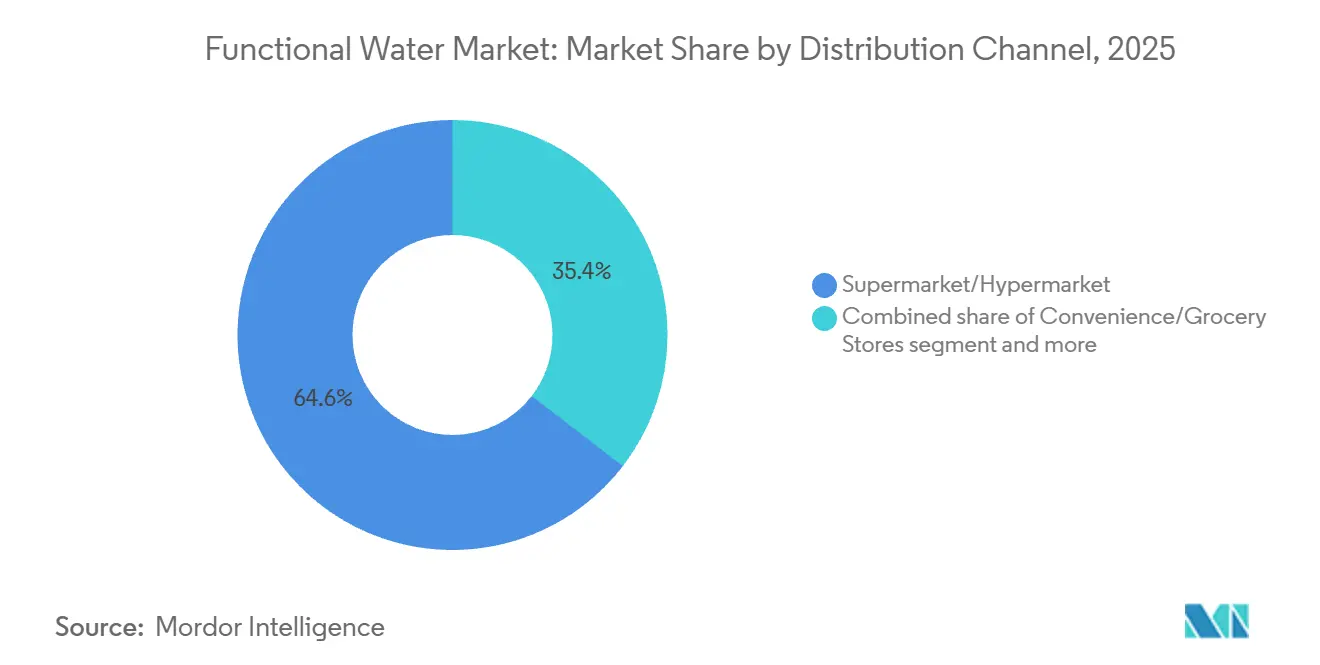

- Por canal de distribución, los supermercados e hipermercados representaron el 64,56% de las ventas de 2025; el comercio minorista en línea se expandirá más rápidamente con una CAGR del 10,04% hasta 2031.

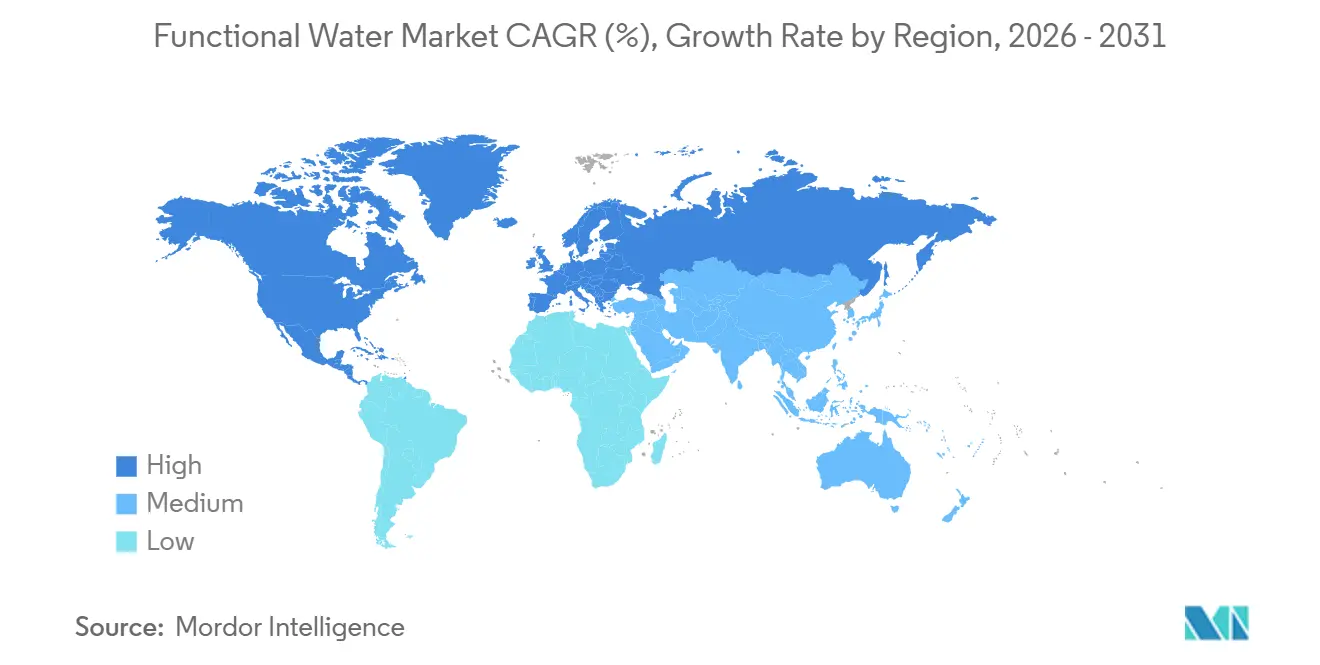

- Por geografía, América del Norte representó el 51,22% de los ingresos de 2025, mientras que se proyecta que Europa registre una CAGR del 9,17% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agua Funcional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Conciencia sobre la Salud Impulsa la Demanda de Bebidas con Vitaminas, Minerales y Electrolitos Añadidos | +2.4% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| La Creciente Preferencia por Alternativas Bajas en Calorías Impulsa el Consumo de Agua Funcional | +1.7% | América del Norte, Europa, Asia-Pacífico Urbano | Mediano plazo (2-4 años) |

| Los Estilos de Vida Agitados Aumentan la Demanda de Bebidas Saludables Convenientes y Portátiles | +1.2% | Global, con énfasis en centros urbanos | Mediano plazo (2-4 años) |

| Los Avales Estratégicos y el Marketing por Parte de Celebridades y Atletas Mejoran el Atractivo de la Marca | +0.8% | América del Norte, Europa, Asia-Pacífico Desarrollado | Corto plazo (≤ 2 años) |

| Las Innovaciones de Productos con Extractos Botánicos y Nootrópicos Atraen a Consumidores Orientados al Bienestar | +1.3% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| La Expansión del Comercio Minorista Moderno y los Canales en Línea Mejora la Accesibilidad del Producto a Nivel Global | +0.9% | Global, con énfasis en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Conciencia sobre la Salud Impulsa la Demanda de Bebidas con Vitaminas, Minerales y Electrolitos Añadidos

Desde la pandemia, los consumidores se han vuelto más atentos a revisar las etiquetas de ingredientes. El agua funcional ha ganado popularidad como una opción baja en calorías para suministrar nutrientes esenciales. Los estándares 21 CFR 165.110 de la FDA permiten que el agua embotellada incluya ingredientes seguros como vitaminas y minerales, siempre que las etiquetas muestren claramente el contenido nutricional. Esta regulación permite a las marcas añadir vitaminas del grupo B, vitamina C, zinc y magnesio sin clasificar los productos como suplementos dietéticos, lo que requeriría procesos de aprobación más estrictos. De manera similar, en Europa, el reglamento de declaraciones de propiedades saludables de la EFSA (Reglamento CE N.° 1924/2006) permite declaraciones de función nutricional si se cumplen niveles mínimos específicos, lo que apoya el crecimiento del mercado en la región. Además, el agua enriquecida con electrolitos se ha convertido en una opción favorita entre los entusiastas del fitness que desean hidratación sin el alto contenido de azúcar de las bebidas deportivas tradicionales. Este cambio ha impulsado significativamente las ventas de bebidas funcionales en los EE. UU., que crecieron más del 54% entre marzo de 2020 y marzo de 2024.

La Creciente Preferencia por Alternativas Bajas en Calorías Impulsa el Consumo de Agua Funcional

Los consumidores preocupados por su salud se están alejando cada vez más de las bebidas azucaradas y optando por aguas funcionales con cero o pocas calorías. Estas bebidas ofrecen beneficios percibidos para la salud al tiempo que apoyan los objetivos de control de peso. Para satisfacer esta demanda, The Coca-Cola Company planea lanzar variantes de "vitaminwater zero sugar" en marzo de 2025. Estas bebidas proporcionan enriquecimiento vitamínico sin calorías, utilizando stevia y eritritol como edulcorantes. En la Unión Europea, la Directiva de Edulcorantes (94/35/CE) permite el uso de edulcorantes no nutritivos aprobados en bebidas, lo que permite a las empresas innovar mientras cumplen con las regulaciones. Esta tendencia también está ganando terreno en los mercados urbanos de Asia-Pacífico, donde el aumento de las tasas de diabetes y las campañas gubernamentales de reducción de azúcar están impulsando cambios en la oferta de bebidas. La CAGR del 1,5% del segmento destaca su potencial de crecimiento, respaldado por procesos de reformulación más rápidos y una mayor conciencia del consumidor sobre los sustitutos del azúcar.

Los Estilos de Vida Agitados Aumentan la Demanda de Bebidas Saludables Convenientes y Portátiles

La creciente necesidad de bebidas saludables convenientes, impulsada por los estilos de vida acelerados, está impulsando el mercado de agua funcional. A medida que aumenta la urbanización, las personas gestionan responsabilidades laborales, familiares y sociales, lo que genera una mayor demanda de opciones de hidratación portátiles con beneficios adicionales. El agua funcional, envasada en botellas o latas, está enriquecida con vitaminas, minerales, electrolitos y extractos botánicos que ayudan a mejorar la inmunidad, los niveles de energía, la digestión y la recuperación atlética. Estas características atraen a los millennials, los entusiastas del fitness y los consumidores preocupados por su salud que buscan alternativas bajas en calorías y eficientes a los refrescos tradicionales. Además, la expansión de la fuerza laboral está desempeñando un papel significativo en el impulso del crecimiento del mercado de agua funcional. En octubre de 2024, la Oficina de Estadísticas Laborales de los Estados Unidos reportó 161,94 millones de personas empleadas, lo que destaca la sustancial base de consumidores que gestiona rutinas estructuradas con tiempo limitado para una planificación integral de la hidratación [1]Fuente: Oficina de Estadísticas Laborales, "La Situación del Empleo - Abril 2025", bls.gov.

Los Avales Estratégicos y el Marketing por Parte de Celebridades y Atletas Mejoran el Atractivo de la Marca

Las marcas en el mercado de agua funcional utilizan cada vez más asociaciones con celebridades y atletas para destacarse en un espacio competitivo. Estos avales mejoran la credibilidad de las declaraciones de bienestar al tiempo que añaden valor aspiracional a la marca. También aumentan la visibilidad en las redes sociales y en las tiendas minoristas, especialmente entre los consumidores más jóvenes que valoran las marcas auténticas que se alinean con sus estilos de vida. Aunque las empresas a menudo revelan acuerdos de aval específicos en presentaciones o comunicados de prensa, la tendencia general es clara en sus presupuestos de marketing y estrategias de marca. Este enfoque contribuye un 0,8% a la CAGR y tiene un impacto a mediano plazo, ya que los acuerdos de aval suelen durar varios años y requieren una inversión continua para mantener la marca fresca en la mente de los consumidores. El impacto es más fuerte en América del Norte y Europa, donde el marketing de influencers está bien establecido. Sin embargo, a medida que crece la adopción digital, esta tendencia está comenzando a ganar terreno en los mercados latinoamericanos también.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Altos Precios de los Productos Limitan la Accesibilidad en Mercados Sensibles al Precio | -1.2% | Mercados emergentes, segmentos sensibles al precio en mercados desarrollados | Mediano plazo (2-4 años) |

| La Diferenciación de Marca en un Mercado de Bebidas Funcionales Saturado Obstaculiza el Crecimiento | -0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Intensa Competencia de Aguas con Sabor, Bebidas Deportivas y Bebidas Energéticas | -0.9% | Global | Mediano plazo (2-4 años) |

| La Falta de Conciencia del Consumidor en Regiones Rurales y Subdesarrolladas Obstaculiza el Crecimiento del Mercado | -0.6% | Zonas rurales de Asia-Pacífico, África, partes de América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Precios de los Productos Limitan la Accesibilidad en Mercados Sensibles al Precio

El mayor costo del agua funcional en comparación con el agua embotellada regular crea un desafío significativo para el crecimiento del mercado en regiones sensibles al precio. Aunque los precios premium aumentan la rentabilidad de la marca, limitan estos productos a consumidores de ingresos más altos. Este problema es particularmente prominente en las economías emergentes, donde la asequibilidad a menudo tiene prioridad sobre los beneficios funcionales. La vulnerabilidad del mercado se vuelve más evidente durante las recesiones económicas, como se observó durante los recientes períodos inflacionarios. Los fabricantes que adoptan modelos de precios escalonados mientras mantienen la calidad del producto pueden ampliar su alcance a una audiencia más amplia. Esta estrategia es especialmente importante en los mercados emergentes, donde el precio sigue siendo el principal obstáculo para el crecimiento.

La Diferenciación de Marca en un Mercado de Bebidas Funcionales Saturado Obstaculiza el Crecimiento

El mercado de agua funcional enfrenta desafíos significativos para destacarse dentro del altamente competitivo segmento de bebidas funcionales. Muchas empresas están introduciendo productos con declaraciones de salud similares, como mejor hidratación, mejora de la energía, apoyo inmunológico y desintoxicación. Esta superposición ha difuminado las distinciones entre aguas funcionales, bebidas energéticas, bebidas enriquecidas con vitaminas y aguas con sabor, lo que dificulta que las marcas establezcan una identidad única que atraiga consistentemente a los consumidores. Los principales actores como PepsiCo, Coca-Cola y Nestlé dominan el mercado aprovechando sus extensas redes de distribución, grandes presupuestos de marketing y fuerte lealtad de marca. Estas empresas llenan los estantes de las tiendas con productos comparables, incluidos VitaminWater y LIFEWTR de PepsiCo, Glaceau Smart Water y VitaminWater de Coca-Cola, y las aguas enriquecidas con minerales de Nestlé. Esta dominancia crea barreras significativas para empresas más pequeñas como Hint Inc. y Nirvana Water Sciences, que deben depender de combinaciones innovadoras de ingredientes o declaraciones específicas de bienestar para competir eficazmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Vitamínicas Lideran la Ola de Innovación

En 2025, el agua funcional enriquecida con vitaminas representó el 35,54% de los ingresos del mercado, lo que demuestra el fuerte interés de los consumidores en productos de hidratación con beneficios adicionales para la salud. El liderazgo de este segmento está respaldado por regulaciones claras de la FDA y la EFSA, que permiten el enriquecimiento vitamínico siempre que las etiquetas de los productos sean precisas y no engañosas. En marzo de 2025, The Coca-Cola Company introdujo una línea renovada de 'vitaminwater', con opciones sin azúcar enriquecidas con vitaminas del grupo B y vitamina C. Estos productos están dirigidos a consumidores conscientes de las calorías que buscan beneficios funcionales sin comprometer sus objetivos de control de peso. Se espera que el segmento crezca a una CAGR del 9,65% hasta 2031, impulsado por avances en formas de vitaminas biodisponibles, como la metilcobalamina sobre la cianocobalamina para la B12, y combinaciones de nutrientes que mejoran la absorción.

Los consumidores ya están familiarizados con los beneficios de las vitaminas, lo que reduce la necesidad de una educación extensa en comparación con ingredientes más nuevos como los nootrópicos o los adaptógenos. Las marcas pueden utilizar declaraciones de propiedades saludables aprobadas bajo el Reglamento (CE) N.° 1924/2006 de la EFSA, como La vitamina C contribuye al funcionamiento normal del sistema inmunitario,

para comunicar eficazmente su valor a los compradores preocupados por su salud. Con una CAGR proyectada del 9,65%, la más alta entre los tipos de productos, el agua funcional enriquecida con vitaminas se posiciona como el principal impulsor de crecimiento en la categoría. Las innovaciones se centran en formulaciones de etiqueta limpia, colorantes naturales y envases sostenibles para satisfacer las preferencias cambiantes de los consumidores.

Por Envase: La Sostenibilidad Remodela las Estrategias de Envase

Las botellas PET representaron el 85,12% de las ventas de agua funcional en 2025, consolidadas por sus propiedades ligeras y resistentes a roturas, así como por la infraestructura de fabricación establecida. Sin embargo, las latas de aluminio están preparadas para expandirse a una CAGR del 10,43% hasta 2031, impulsadas por mandatos de sostenibilidad y la percepción del consumidor del aluminio como infinitamente reciclable en comparación con las menores tasas de reciclaje del plástico. Ball Corporation y Crown Holdings han reportado expansiones de capacidad para satisfacer la creciente demanda de envases de bebidas de aluminio, con Ball anunciando inversiones en nuevas líneas de producción de latas en América del Norte y Europa en 2024.

El cambio hacia las latas es más pronunciado entre los grupos demográficos más jóvenes que priorizan la sostenibilidad ambiental y asocian el envase de aluminio con un posicionamiento premium. El lanzamiento en enero de 2026 de Liquid Death de agua funcional con cafeína en latas de aluminio de 16 onzas ejemplifica cómo las marcas están aprovechando el formato de envase para diferenciarse en entornos minoristas saturados. Según el Instituto Internacional del Aluminio, la tasa de reciclaje global del aluminio del 76% supera sustancialmente el rendimiento de reciclaje del PET, lo que presenta tanto ventajas ambientales como oportunidades de marketing estratégico para las marcas que priorizan las iniciativas de sostenibilidad [2]Fuente: El Instituto Internacional del Aluminio, "Reciclaje de Aluminio", international-aluminium.org.

Por Canal de Distribución: El Crecimiento en Línea Interrumpe el Dominio del Comercio Minorista Tradicional

En 2025, los supermercados e hipermercados representaron el 64,56% de las ventas de agua funcional, beneficiándose de su amplio alcance y capacidad para ofrecer una variedad de productos en un solo lugar. Estas tiendas desempeñan un papel clave en el aumento de la visibilidad de la marca y en la promoción de ventas. Estrategias como las exhibiciones en cabeceras de góndola y las degustaciones en tienda fomentan eficazmente que los clientes prueben y vuelvan a comprar los productos. Sin embargo, el mercado está evolucionando, con las tiendas minoristas en línea que se espera crezcan a una sólida CAGR del 10,04% hasta 2031. Las plataformas en línea están cambiando el modelo de distribución al eliminar los márgenes del comercio minorista tradicional e introducir programas de fidelización basados en suscripciones. Por ejemplo, Vita Coco experimentó un aumento del 31% en volumen en el tercer trimestre de 2025, en parte debido a mejores capacidades de comercio electrónico y asociaciones con plataformas de supermercados en línea.

Los canales en línea están haciendo que el agua funcional sea más accesible en áreas donde la infraestructura minorista moderna aún se está desarrollando, como las ciudades de segundo y tercer nivel en Asia-Pacífico y regiones de Oriente Medio y África. Estas plataformas también ayudan a educar a los consumidores al proporcionar información detallada del producto, listas de ingredientes transparentes y reseñas de usuarios, lo que genera confianza y orienta las decisiones de compra. La CAGR proyectada del 10,04% para el comercio minorista en línea destaca la creciente importancia de este canal, respaldada por avances en sistemas de pago digital, entrega de última milla y la creciente confianza del consumidor en las compras de supermercados en línea. Las marcas que se centran en mejorar su presencia en el comercio electrónico, a través de mejores listados de productos, colaboraciones con influencers y modelos de suscripción, están bien posicionadas para capitalizar esta oportunidad de alto crecimiento.

Por Sabor: El Segmento Sin Sabor se Acelera a Pesar del Dominio de los Saborizados

En 2025, el agua funcional con sabor lideró el mercado, contribuyendo con el 75,43% de los ingresos totales. Esta categoría atrae a los consumidores que disfrutan de una variedad de sabores y una experiencia de consumo más atractiva en comparación con el agua simple. Sin embargo, se espera que el agua funcional sin sabor crezca a un ritmo más rápido. Este crecimiento está impulsado por consumidores preocupados por su salud que prefieren productos de etiqueta limpia sin aromatizantes naturales o artificiales. Los entusiastas del fitness y las personas enfocadas en el bienestar, en particular, consideran que los sabores añadidos son innecesarios y creen que restan valor a los beneficios funcionales del producto. Para abordar estas preferencias divergentes, The Coca-Cola Company ofrece opciones con y sin sabor en su línea de vitaminwater sin azúcar.

La creciente demanda de agua funcional sin sabor refleja un cambio más amplio hacia listas de ingredientes más simples y transparentes. Los consumidores evitan cada vez más los aditivos innecesarios y eligen productos con ingredientes mínimos. Este segmento se beneficia de menores costos de producción, ya que eliminar los sistemas de saborizantes simplifica las formulaciones y reduce los posibles riesgos de alérgenos, al tiempo que proporciona nutrientes esenciales como vitaminas, electrolitos o proteínas. Con su CAGR del 11,43%, el agua funcional sin sabor se está convirtiendo en un área de crecimiento clave, especialmente en Europa, donde las estrictas regulaciones de etiqueta limpia y el escepticismo hacia los ingredientes sintéticos son más prevalentes. Las marcas que comunican eficazmente la pureza y los beneficios funcionales de las opciones sin sabor están bien posicionadas para ganar participación de mercado tanto del agua embotellada tradicional como de los segmentos de agua funcional con sabor.

Análisis Geográfico

En 2025, América del Norte dominó el mercado de agua funcional, capturando una participación sustancial del 51,22%. Este liderazgo se atribuye a factores como la alta conciencia del consumidor sobre los beneficios para la salud, redes de distribución minorista bien establecidas y una sólida cultura orientada al fitness que valora las bebidas funcionales. Además, América del Norte desempeña un papel fundamental como centro de innovación, donde empresas líderes como PepsiCo y Coca-Cola introducen y prueban nuevos productos de agua funcional antes de expandirlos a los mercados globales.

Europa representa el mercado regional de más rápido crecimiento con una CAGR proyectada del 9,17% de 2026 a 2031. La región se beneficia de marcos regulatorios establecidos para las declaraciones de propiedades saludables y una creciente comprensión del consumidor sobre los ingredientes funcionales. Los consumidores europeos demuestran un mayor escrutinio de las declaraciones de propiedades saludables, lo que lleva a un énfasis en la sustentación científica y las formulaciones de etiqueta limpia. El Reglamento de Declaraciones Nutricionales y de Propiedades Saludables de la UE influye en el mercado al requerir validación científica de las declaraciones funcionales, creando oportunidades para las marcas que cumplen con estos estándares [3]Fuente: Comisión Europea, "Declaraciones Nutricionales y de Propiedades Saludables", commission.europa.eu. En la región de Asia-Pacífico, factores como la urbanización, el aumento de los ingresos disponibles y la creciente conciencia sobre la salud están impulsando la demanda, particularmente en países como Japón, Corea del Sur y Australia.

Oriente Medio y África presentan oportunidades emergentes, aunque los patrones de crecimiento varían en estas regiones. Las áreas urbanas están adoptando el agua funcional a un ritmo más rápido, mientras que las áreas rurales enfrentan desafíos como redes de distribución limitadas y sensibilidad al precio. En Oriente Medio, las preocupaciones por la escasez de agua están impulsando la demanda de marcas de agua funcional que ofrecen hidratación premium mientras promueven la conservación del agua. A nivel global, el mercado de agua funcional está evolucionando hacia productos localizados adaptados a los gustos regionales y necesidades funcionales específicas, alejándose de las ofertas globales estandarizadas.

Panorama Competitivo

El mercado de agua funcional está moderadamente consolidado, con actores principales como Coca-Cola, PepsiCo y Nestlé que poseen una participación significativa junto a marcas más pequeñas y especializadas. Las grandes empresas están adquiriendo activamente a actores de nicho para ampliar sus carteras de agua funcional, impulsando cambios en la estructura del mercado. La competencia destaca las fortalezas de producción y distribución de estas grandes corporaciones, mientras que las marcas más pequeñas aportan innovación al introducir conceptos funcionales únicos, convirtiéndose a menudo en objetivos de adquisición para los líderes de la industria.

El mercado está creciendo, especialmente en áreas como la función cognitiva, el alivio del estrés, la hidratación y el apoyo inmunológico. A medida que los consumidores prestan más atención a las etiquetas de los productos, las empresas se centran en declaraciones funcionales respaldadas por evidencia científica, como ensayos clínicos o investigaciones revisadas por pares, en lugar de vagas promesas de bienestar. Este enfoque basado en la ciencia es particularmente atractivo para los millennials y la Generación Z preocupados por su salud. Además, los avances en tecnología de ingredientes, mayor vida útil y envases sostenibles están creando nuevas oportunidades para que las marcas se destaquen.

Aunque las empresas establecidas dominan, la concentración moderada del mercado deja espacio tanto para la consolidación como para nuevos participantes. Los modelos de venta directa al consumidor, el marketing en redes sociales y las ventas basadas en suscripciones están reduciendo las barreras de entrada, lo que permite a las empresas emergentes con un posicionamiento claro y un fuerte compromiso con el consumidor competir eficazmente. A medida que las tendencias de salud se vuelven más personalizadas, las innovaciones como la personalización basada en datos y la combinación de múltiples beneficios en un solo producto se espera que impulsen la próxima fase de crecimiento en el mercado de agua funcional.

Líderes de la Industria de Agua Funcional

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestle S.A.

Hint Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Powerade se expandió hacia el agua funcional con el nuevo lanzamiento de Power Water. Según la marca, Power Water es un agua con sabor enriquecida con electrolitos y sin azúcar, diseñada para satisfacer las necesidades de hidratación de los consumidores activos de hoy.

- Abril 2025: Wet Hydration lanzó Build, un agua proteica con sabor a kiwi y maracuyá, ampliando su cartera de bebidas. La empresa también introdujo nuevas variedades de aguas tranquilas y con gas en lata para atender las diversas preferencias de los consumidores en el mercado de la hidratación.

- Marzo 2025: Rubicon Spring Vits ha lanzado su agua funcional en tres deliciosos sabores: Cereza Negra y Granada, Mango y Maracuyá, y Fresa y Sandía. Elaborada con agua de manantial, jugo de frutas y aromas naturales, esta bebida está enriquecida con vitaminas esenciales para potenciar la energía y reforzar la inmunidad. Cada sabor contiene solo 15 calorías y cumple plenamente con los estándares HFSS.

- Abril 2024: Plus Brand amplió su línea de productos Agua Plus introduciendo cuatro nuevas bebidas funcionales. La empresa ofrece Agua Plus en botellas de 355 mL (paquete de 8) y botellas de 1 L (paquete de 6).

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de aguas funcionales como todas las aguas envasadas, listas para beber, no alcohólicas, que están deliberadamente enriquecidas con vitaminas, minerales, electrolitos, botánicos, proteínas, probióticos o activos similares que declaran beneficios más allá de la hidratación básica. Los productos pueden ser sin gas o ligeramente carbonatados, con o sin sabor, y se comercializan habitualmente a través de canales minoristas y de servicios de alimentación en todo el mundo.

(Exclusión) Las aguas comercializadas únicamente como purificadas, minerales, de manantial o con sabor sin ningún ingrediente funcional añadido quedan fuera de nuestro alcance.

Descripción general de la segmentación

- Por Tipo de Producto

- Vitamínica

- Proteínas

- Electrolitos/Minerales

- Otros

- Por Envase

- Botella PET

- Lata

- Otros

- Por Sabor

- Con Sabor

- Sin Sabor

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Polonia

- Bélgica

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Indonesia

- Corea del Sur

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes de marca, embotelladores por contrato, formuladores de ingredientes y grandes compradores de supermercados en América del Norte, Europa y Asia Pacífico. Estas conversaciones revelaron precios de venta promedio del mundo real, preferencias emergentes de formulación como los péptidos de colágeno, y las normas regionales de margen de los minoristas, que luego utilizamos para ajustar los supuestos derivados del trabajo de escritorio.

Investigación de escritorio

Comenzamos con conjuntos de datos abiertos como el código comercial 2202 de UN Comtrade, USDA FoodData Central y las encuestas de consumo de bebidas del CDC de los Estados Unidos, que nos proporcionan tendencias de referencia en volumen e ingesta. Los portales de asociaciones comerciales, por ejemplo, la International Bottled Water Association y la European Federation of Bottled Waters, ofrecen desgloses de envíos y embalajes, mientras que las oficinas nacionales de estadística realizan un seguimiento del uso de resina PET que da indicios sobre la producción de embotellado. Las bibliotecas de pago como D&B Hoovers y Dow Jones Factiva permiten a nuestros analistas validar los ingresos de las empresas y los flujos de noticias sobre nuevos lanzamientos. Las fuentes enumeradas ilustran, sin agotar, las referencias consultadas durante la recopilación de datos, las verificaciones cruzadas y las aclaraciones de definiciones.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo vincula el consumo per cápita de agua envasada con la cuota de agua funcional obtenida a partir de encuestas de adopción de ingredientes. Los volúmenes se multiplican por los precios minoristas promedio específicos de cada país y se convierten a USD para crear la línea de base de 2025. Los resúmenes de proveedores de los principales SKU y las verificaciones selectivas de canales actúan como filtro de razonabilidad de abajo hacia arriba. Las variables clave en la previsión incluyen la penetración de membresías en gimnasios, la intensidad del impuesto al azúcar, las tendencias de costos del envase PET, la cuota del comercio electrónico de alimentos y el crecimiento del ingreso disponible. Un modelo de regresión multivariante proyecta cómo esos factores desplazan la penetración del agua funcional hasta 2030. Las brechas en los datos de SKU se cubren utilizando tramos de ASP ponderados confirmados durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, las alertas de anomalías desencadenan nuevas verificaciones con los archivos fuente, y las noticias relevantes, como la implementación de un impuesto al azúcar, motivan una actualización provisional. Todas las cifras se revisan anualmente, de modo que los clientes siempre reciben la perspectiva más actualizada.

Por qué nuestra línea de base de agua funcional inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de productos, puntos de precio y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan las aguas proteicas, cómo se gestionan los SKU exclusivamente con sabor, el año de conversión de divisas y la profundidad de la validación primaria que respalda los precios promedio modelados.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,91 B (2025) | Mordor Intelligence | - |

| USD 17,12 B (2024) | Global Consultancy A | Incluye agua con sabor sin activos y aplica un ASP global único |

| USD 7,02 B (2025) | Research Publisher B | Utiliza únicamente volúmenes de exportación y omite las ventas minoristas en línea |

La comparación muestra que cuando el alcance se ajusta a formulaciones verdaderamente funcionales y se valida con verificaciones de precios sobre el terreno, la cifra equilibrada de Mordor se sitúa entre los totales sobreinclusivos y los subreportados, proporcionando a los responsables de la toma de decisiones un punto de partida confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de agua funcional?

El tamaño del mercado de agua funcional se valora en USD 9.910 millones en 2026 y se prevé que alcance USD 15.040 millones en 2031.

¿Qué región lidera las ventas globales?

América del Norte posee la mayor participación regional con el 51,22% de los ingresos globales debido a la alta alfabetización en salud y la extensa infraestructura minorista.

¿Qué tipo de producto crece más rápido?

Las aguas funcionales enriquecidas con vitaminas lideran tanto en participación como en crecimiento, registrando una CAGR proyectada del 9,65% hasta 2031.

¿Cómo están cambiando las tendencias de envase?

Las botellas PET siguen siendo dominantes, pero se espera que las latas crezcan a una CAGR del 10,43% debido a sus superiores tasas de reciclaje y su atractivo como marca premium.

Última actualización de la página el: