Tamaño y Participación del Mercado de Biotecnología Blanca

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

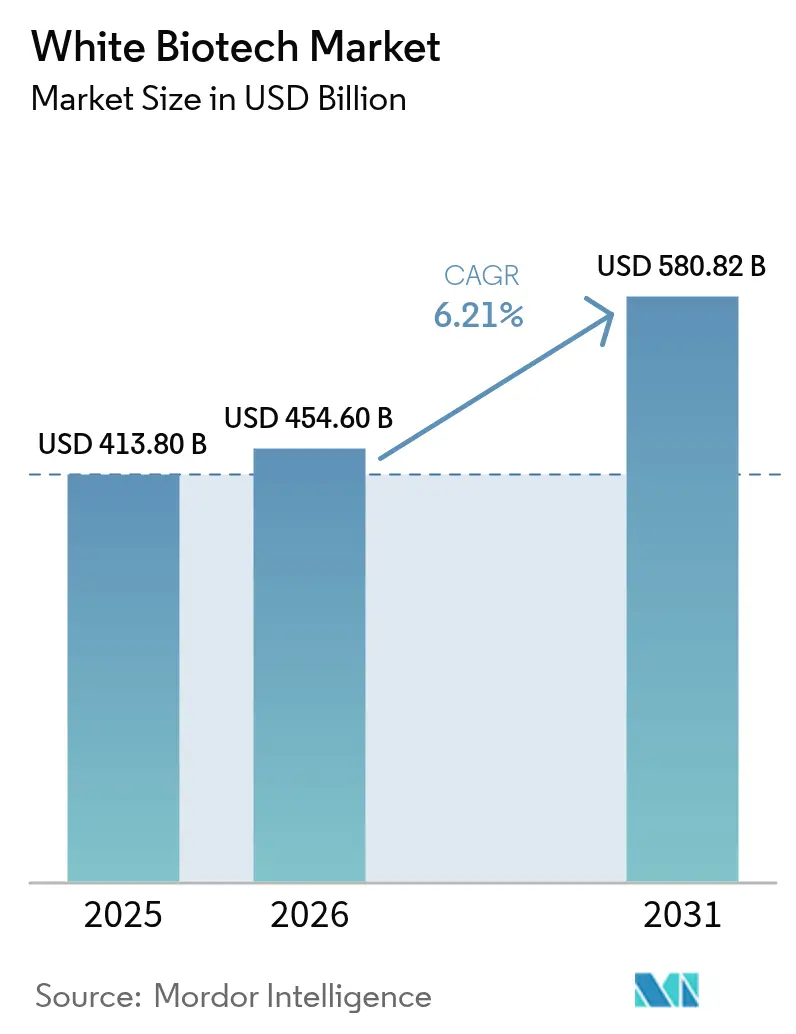

| Tamaño del Mercado (2026) | 454.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 580.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

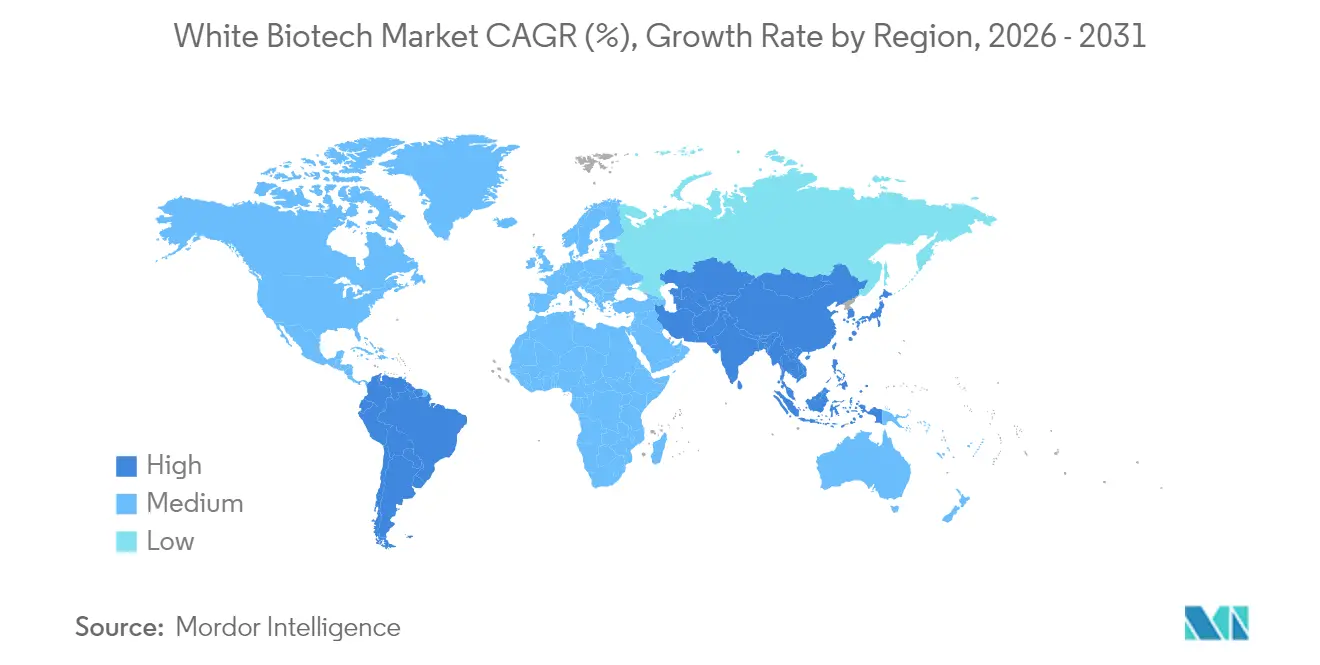

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

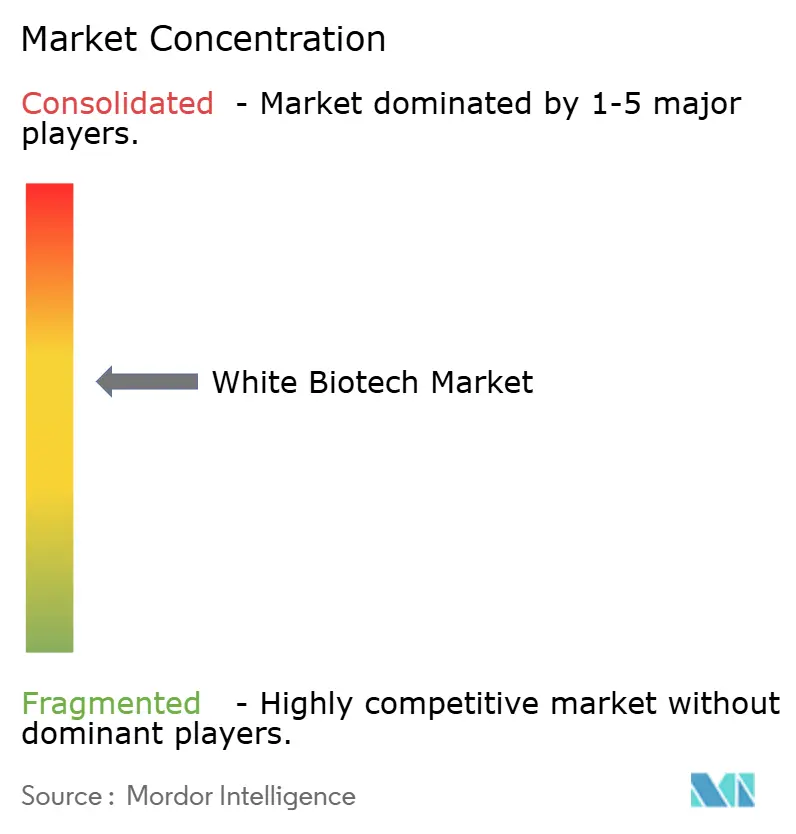

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biotecnología Blanca por Mordor Intelligence

El tamaño del mercado de biotecnología blanca fue valorado en USD 413,8 mil millones en 2025 y se estima que crecerá desde USD 454,6 mil millones en 2026 hasta alcanzar USD 580,82 mil millones en 2031, a una CAGR del 6,21% durante el período de pronóstico (2026-2031). La demanda impulsada por políticas para combustible de aviación sostenible, etanol y polímeros de origen biológico está redirigiendo el capital desde los activos petroquímicos hacia plataformas de fermentación, con regímenes de fijación de precios del carbono y mandatos de mezcla que traducen la intención regulatoria en flujos de ingresos predecibles. Los avances en biología sintética están comprimiendo los plazos de I+D, reduciendo los requisitos de dosificación de enzimas y elevando los rendimientos de bioquímicos de alto valor, lo que mejora aún más el costo total de propiedad para los compradores en los mercados finales de alimentos, alimentación e industria. Los productores integrados están ampliando nueva capacidad en América del Norte, Europa y Asia-Pacífico, aunque la adquisición rentable de materias primas y los largos ciclos de construcción siguen siendo obstáculos estructurales. En general, el mercado de biotecnología blanca está progresando de una oportunidad de nicho a un componente principal de la cadena de suministro, ayudado por un creciente conjunto de acuerdos de compra de marcas de consumo y aerolíneas que requieren reducciones verificables en las emisiones de Alcance 3.

Conclusiones Clave del Informe

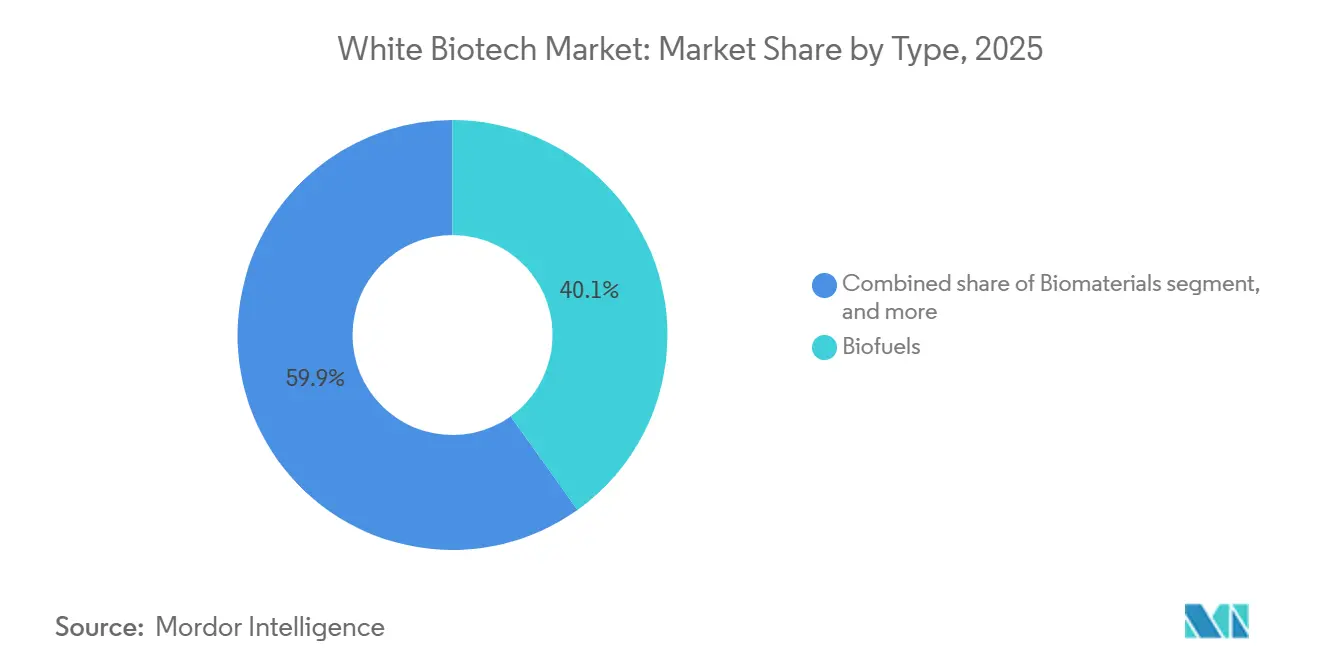

- Por tipo, los biocombustibles lideraron con el 40,12% de la participación del mercado de biotecnología blanca en 2025, mientras que los biomateriales se están expandiendo a una CAGR del 7,29% hasta 2031

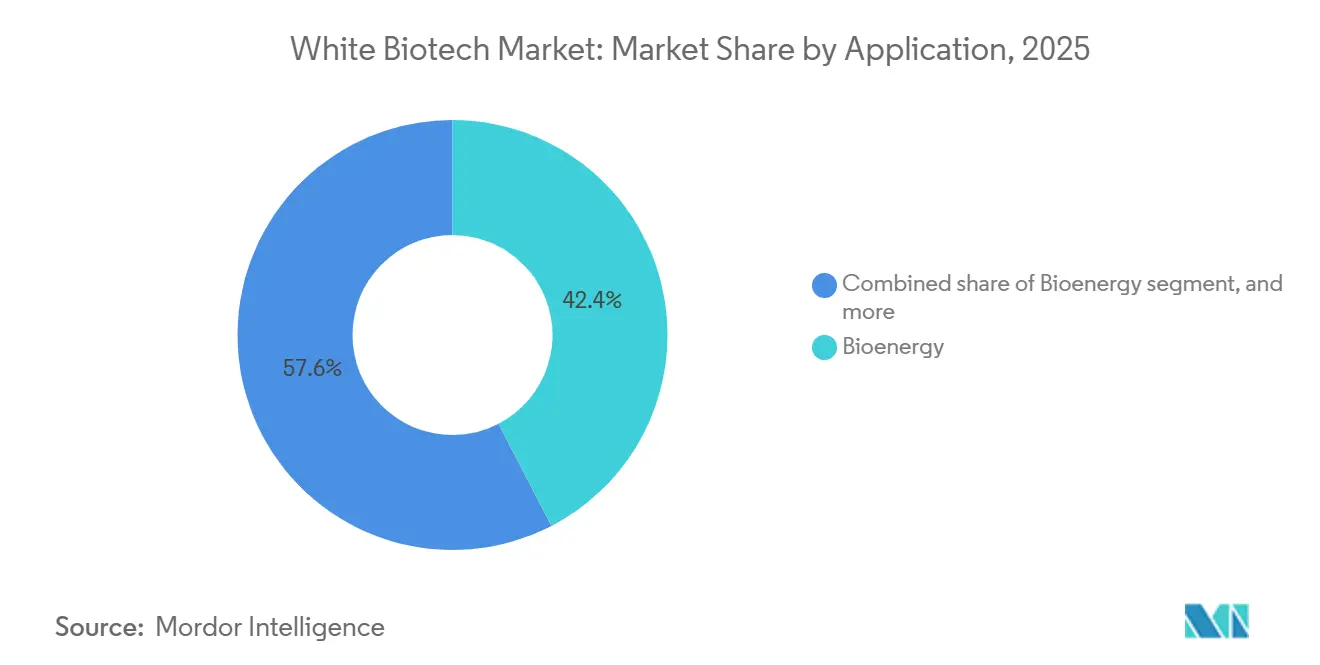

- Por aplicación, la bioenergía representó el 42,39% de los ingresos en 2025, y los alimentos y bebidas avanzan a una CAGR del 8,21% hasta 2031.

- Por geografía, América del Norte capturó el 31,59% del valor de 2025, pero se proyecta que Asia-Pacífico registre una CAGR del 9,22% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Biotecnología Blanca

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Procesos Industriales Sostenibles | +1.2% | Global, con concentración en la UE y América del Norte | Mediano plazo (2-4 años) |

| Marcos Regulatorios de Apoyo e Incentivos Verdes | +1.5% | América del Norte, UE, Asia-Pacífico (China, India) | Corto plazo (≤ 2 años) |

| Avances en Biología Sintética e Ingeniería Metabólica | +0.9% | Global, liderado por centros de I+D de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Creciente Adopción de Biocombustibles y Bioplásticos | +1.3% | Global, con Asia-Pacífico y América del Sur liderando el volumen | Corto plazo (≤ 2 años) |

| Expansión de las Aplicaciones de Enzimas Industriales en Alimentos y Bebidas | +0.7% | Global, particularmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Preferencia del Consumidor por Productos de Base Biológica y Naturales | +0.6% | América del Norte, UE, centros urbanos en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Procesos Industriales Sostenibles

Los compromisos de descarbonización están reformando los criterios de adquisición en los sectores de productos químicos, materiales y energía, con compradores corporativos que especifican cada vez más umbrales de contenido de base biológica para cumplir los objetivos de emisiones de Alcance 3. La Estrategia de Bioeconomía actualizada de la Unión Europea, publicada en 2024, prioriza las cadenas de valor circulares que convierten los residuos agrícolas y los residuos orgánicos municipales en intermediarios de base biológica, reduciendo la dependencia de las materias primas fósiles[1]Fuente: Comisión Europea, "Actualización de la Estrategia de Bioeconomía de la UE 2024," ec.europa.eu. Este cambio de política se refleja en los compromisos del sector privado: Unilever anunció en 2025 que el 50% de sus volúmenes de surfactantes provendrían de carbono renovable para 2030, creando una demanda derivada de alcoholes grasos y glicerina de base biológica. Los mecanismos de fijación de precios del carbono en jurisdicciones como el Sistema de Comercio de Emisiones de la UE y el Estándar de Combustible de Bajo Carbono de California asignan penalizaciones de costo tangibles a los insumos de origen fósil, inclinando los cálculos del costo total de propiedad a favor de las alternativas derivadas de la fermentación, incluso cuando los costos de producción iniciales siguen siendo más altos. Los compradores industriales también están examinando la transparencia de la cadena de suministro, favoreciendo a los proveedores que pueden documentar la trazabilidad de las materias primas y la intensidad de carbono del ciclo de vida, lo que beneficia a los productores de biotecnología blanca con marcos de sostenibilidad certificados como ISCC PLUS o RSB.

Marcos Regulatorios de Apoyo e Incentivos Verdes

Los mandatos de mezcla y los créditos fiscales están acelerando el despliegue de capital en capacidad de biocombustibles y bioquímicos. La Ley de Reducción de la Inflación de los Estados Unidos, promulgada en 2022 y operacionalizada durante 2024-2025, ofrece créditos fiscales a la producción de hasta USD 1,75 por galón para el combustible de aviación sostenible que logra una reducción del 50% en las emisiones del ciclo de vida en relación con el combustible de aviación de petróleo, con un adicional de USD 0,01 por punto porcentual de reducción adicional. Esta estructura de incentivos ha catalizado el anuncio de más de 20 nuevos proyectos de combustible de aviación sostenible en América del Norte, incluidas las expansiones del Grupo de Energía Renovable de Chevron y las asociaciones entre aerolíneas y productores de diésel renovable. La Política Nacional de Biocombustibles de India, enmendada en 2024, elevó el objetivo de mezcla de etanol al 20% para 2025-2026 e introdujo un mecanismo de financiación de la brecha de viabilidad para plantas de etanol de segunda generación, reduciendo el riesgo de las inversiones en conversión lignocelulósica, según el Ministerio de Petróleo y Gas Natural de India[2]Fuente: Ministerio de Petróleo y Gas Natural, "India Alcanza el Objetivo de Mezcla de Etanol del 20%," pib.gov.in. El programa RenovaBio de Brasil, que emite créditos de descarbonización (CBIOs) negociables en la bolsa de valores, generó más de 40 millones de créditos en 2024, proporcionando un flujo de ingresos que mejora la economía de los proyectos para las biorrefinerías basadas en caña de azúcar. Los marcos de cumplimiento como la Directiva de Energías Renovables III de la UE y ReFuelEU Aviación están creando certeza de compra a largo plazo, que los prestamistas requieren para financiar la infraestructura de fermentación y actualización intensiva en capital.

Avances en Biología Sintética e Ingeniería Metabólica

La edición del genoma basada en CRISPR y la optimización de cepas guiada por aprendizaje automático están comprimiendo los plazos de desarrollo y mejorando los rendimientos de los productos derivados de la fermentación. Investigadores del Instituto Tecnológico de Massachusetts demostraron en 2025 que el análisis de flujo metabólico impulsado por inteligencia artificial podría aumentar la producción de succinato en Escherichia coli modificada en un 34% en relación con la mutagénesis aleatoria tradicional, reduciendo el consumo de materias primas por kilogramo de producción. Esta capacidad es particularmente valiosa para los bioquímicos de alto valor, donde incluso modestas ganancias de rendimiento se traducen en una expansión significativa del margen. Las plataformas de biología sintética también están permitiendo la producción de moléculas anteriormente accesibles solo a través de la síntesis petroquímica o la extracción de fuentes naturales escasas. Amyris, una empresa de biotecnología con sede en California, escaló la producción comercial de escualano de base biológica, un ingrediente cosmético derivado tradicionalmente del hígado de tiburón o de olefinas petroquímicas, utilizando cepas de levadura modificadas, capturando precios premium en los mercados de cuidado personal. La ingeniería de enzimas avanza en paralelo: la evolución dirigida y el diseño computacional de proteínas han producido celulasas y ligninasas con mayor termoestabilidad y especificidad de sustrato, reduciendo los requisitos de dosificación de enzimas en la producción de etanol celulósico y reduciendo los costos operativos en un estimado del 15-20%. Estas herramientas están democratizando el acceso a la biofabricación, permitiendo a las empresas más pequeñas competir en innovación en lugar de solo en escala.

Creciente Adopción de Biocombustibles y Bioplásticos

Los sectores de aviación y envases están impulsando una demanda de cambio significativo de biocombustibles de sustitución directa y polímeros compostables. El consumo global de combustible de aviación sostenible alcanzó aproximadamente 600 millones de litros en 2025, un aumento quíntuple respecto a 2023, impulsado por los compromisos de las aerolíneas y los mandatos regulatorios en Europa y California. Las aerolíneas están celebrando acuerdos de compra a largo plazo con primas fijas sobre el combustible de aviación convencional, proporcionando visibilidad de ingresos que justifica la construcción de instalaciones de ésteres y ácidos grasos hidroprocesados (HEFA) y de alcohol a combustible de aviación. En bioplásticos, las expansiones de capacidad de ácido poliláctico se concentran en Asia-Pacífico: Emirates Biotech anunció una planta de ácido poliláctico de 160.000 toneladas por año en los Emiratos Árabes Unidos, programada para 2028, con destino a los mercados de envases de Oriente Medio y Europa. Se proyecta que la capacidad de producción de polihidroxialcanoatos crezca diez veces para 2027, a medida que marcas como Danone y PepsiCo prueban botellas a base de polihidroxialcanoatos para cumplir los compromisos de reducción de plásticos. Los vientos regulatorios favorables incluyen la Directiva de Plásticos de Un Solo Uso de la UE y los esquemas de Responsabilidad Extendida del Productor que penalizan los envases no reciclables, creando un arbitraje de costos que favorece las alternativas compostables en las aplicaciones de servicio de alimentos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Materias Primas Rentables | -0.8% | UE, América del Norte, mercados emergentes con uso competitivo de la tierra | Corto plazo (≤ 2 años) |

| Falta de Infraestructura para la Fermentación a Gran Escala en Mercados Emergentes | -0.6% | Asia-Pacífico (excl. China), Oriente Medio y África, partes de América del Sur | Mediano plazo (2-4 años) |

| Alta Inversión de Capital y Requisitos de Infraestructura | -0.7% | Global, particularmente agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Complejidad en el Escalado de Bioprocesos | -0.5% | Global, que afecta a los primeros despliegues comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Materias Primas Rentables

A medida que las demandas competidoras, que van desde las exportaciones de pellets para la generación de energía europea hasta las aplicaciones en alimentación animal y alimentos, elevan los precios de los residuos agrícolas y los cultivos energéticos, los mercados de biomasa como materia prima se están tensando. A finales de 2024, los precios europeos de los pellets de madera saltaron a EUR 180-220 por tonelada (USD 195-238 por tonelada). Este aumento fue impulsado por las conversiones de carbón a biomasa en Alemania y los Países Bajos. Como resultado, los productores de etanol celulósico se encontraron lidiando con márgenes de aplastamiento negativos a menos que pudieran asegurar sus propias fuentes de materias primas. Mientras tanto, en los Estados Unidos, los precios del maíz subieron a un promedio de USD 4,80 por bushel en 2025, frente a USD 4,20 en 2023. Este aumento comprimió los márgenes de refinación de etanol, lo que llevó a algunas instalaciones a detener temporalmente las operaciones durante los períodos de demanda baja. Para los residuos agrícolas dispersos como la paja de trigo, el rastrojo de maíz y el bagazo de caña de azúcar, los costos logísticos, que cubren la recolección, la densificación y el transporte, a menudo superan los USD 30-40 por tonelada. Este alto costo disminuye la ventaja que estos residuos tienen sobre las materias primas fósiles concentradas, que pueden entregarse de manera más económica por tubería o ferrocarril. Si bien las materias primas de segunda generación, incluidos los residuos sólidos municipales y las corrientes industriales de CO₂, presentan oportunidades de diversificación, conllevan desafíos. Estas materias primas requieren infraestructura de preprocesamiento y navegan por incertidumbres regulatorias, especialmente en lo que respecta a las normas de clasificación de residuos. Las regiones que carecen de cadenas de suministro de biomasa establecidas enfrentan mayores riesgos de materias primas. Aquí, los productores se ven obligados a invertir en extensiones agronómicas, instalaciones de almacenamiento y protocolos de garantía de calidad antes de poder escalar su producción.

Alta Inversión de Capital y Requisitos de Infraestructura

La construcción de biorrefinerías en terrenos nuevos requiere entre USD 100 y 500 millones en capital inicial, con plazos de proyecto que se extienden de 3 a 5 años desde la decisión de inversión final hasta la operación comercial. Una instalación de etanol celulósico de 200 millones de litros por año típicamente requiere USD 250-300 millones para reactores de pretratamiento, tanques de hidrólisis enzimática, recipientes de fermentación, columnas de destilación y tratamiento de aguas residuales, junto con capital de trabajo para el inventario de materias primas y la adquisición de enzimas. El financiamiento de deuda depende de acuerdos de compra a largo plazo y garantías de préstamos gubernamentales, que son escasos en mercados sin mandatos de biocombustibles establecidos. Los inversores de capital exigen tasas internas de retorno superiores al 12-15%, difíciles de lograr cuando se compite contra activos petroquímicos depreciados con costos de capital hundidos. Los diseños modulares de biorrefinerías y la co-ubicación con sitios industriales existentes, como fábricas de pulpa o refinerías de azúcar, pueden reducir la intensidad de capital en un 20-30% a través de servicios compartidos e integración de calor residual, pero requieren estructuras de asociación complejas y acuerdos de licencia de tecnología. Los mercados emergentes enfrentan obstáculos adicionales: acceso limitado a financiamiento de proyectos, riesgo cambiario y brechas en la experiencia de ingeniería, adquisición y construcción para equipos de bioprocesamiento. Estas barreras explican por qué más del 60% de los aumentos de capacidad de bioplásticos anunciados durante 2020-2025 se concentraron en América del Norte, Europa y China, a pesar de los menores costos de materias primas en regiones como el Sudeste Asiático y el África Subsahariana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Biocombustibles Lideran, los Biomateriales se Aceleran

En 2025, los biocombustibles representaron el 40,12% de los ingresos totales, enfatizando la ventaja competitiva que el etanol y el diésel renovable obtienen de los mandatos de mezcla que garantizan una demanda constante. Si bien este dominio establece a los biocombustibles como el mayor contribuyente al mercado de biotecnología blanca, sus márgenes operativos siguen siendo limitados debido a la sensibilidad a los precios. En Europa, el combustible de aviación sostenible exige una prima de USD 1,50-2,00 por litro sobre el combustible de aviación Jet A-1, mejorando la rentabilidad de las nuevas instalaciones de HEFA y de alcohol a combustible de aviación. Para abordar la volatilidad de los precios del aceite de palma, los productores de biodiésel están adoptando cada vez más materias primas de aceite de desecho. Mientras tanto, se espera que los biomateriales, liderados por el ácido poliláctico y los polihidroxialcanoatos, crezcan a una sólida CAGR del 7,29%, la tasa más rápida dentro del sector de biotecnología blanca, particularmente a medida que los precios al contado del ácido poliláctico se acercan a los del polipropileno.

Marcando un cambio de nicho a corriente principal, NatureWorks ha lanzado una instalación de ácido poliláctico de 75.000 toneladas en Tailandia, mientras que Balrampur Chini Mills ha establecido una unidad de 80.000 toneladas en India. Las empresas de bebidas están apuntando a un contenido renovable del 30% en sus botellas, impulsando la adopción de tereftalato de polietileno de base biológica, que se deriva del etanol de caña de azúcar. Aunque las enzimas industriales operan a menor escala, sus funcionalidades únicas les permiten lograr altos márgenes, lo que lleva a un mayor uso en la elaboración de cerveza, la panificación y la alimentación animal. Los bioquímicos como el ácido biosuccínico, destinados a aplicaciones de alto valor en poliuretano y solventes, están respaldados por el desarrollo de una planta de 50.000 toneladas en Iowa por DSM-Firmenich y Cargill. Estos avances no solo amplían el alcance del mercado de biotecnología blanca, sino que también reducen su dependencia de la economía impulsada por combustibles.

Por Aplicación: La Bioenergía Domina, los Alimentos y Bebidas Surgen

En 2025, la bioenergía contribuyó con el 42,39% de la facturación total, impulsada por la adopción generalizada de la mezcla de etanol y el diésel renovable, particularmente respaldada por los créditos del Estándar de Combustible de Bajo Carbono en California. Este segmento tiene la mayor participación del mercado de biotecnología blanca; sin embargo, su potencial de crecimiento está moderado por las presiones de margen derivadas de la fluctuación de los precios de las materias primas. El sector de alimentos y bebidas, proyectado para crecer a una sólida CAGR del 8,21%, ha emergido como la aplicación de más rápido crecimiento. Este crecimiento está impulsado por el uso creciente de soluciones enzimáticas, que permiten reformulaciones de etiqueta limpia y ofrecen ahorros de energía en procesos como la elaboración de cerveza y la panificación.

Los productos farmacéuticos continúan dependiendo en gran medida de las tecnologías de fermentación para la producción de antibióticos y vitaminas. En este contexto, China está expandiendo su capacidad de producción de vitamina E de base biológica para satisfacer la creciente demanda en el mercado de suplementos de salud. El segmento de alimentación animal también está experimentando crecimiento, impulsado por la adopción de enzimas de fitasa y proteasa, que ayudan a cumplir con las estrictas regulaciones de escorrentía de nutrientes en la UE y América del Norte. Otras aplicaciones industriales, incluidos textiles, productos de limpieza y revestimientos, siguen siendo de menor escala pero se están expandiendo de manera constante. Este crecimiento se atribuye a la creciente preferencia por alternativas de base biológica sobre los productos químicos agresivos, a medida que las marcas buscan cumplir con los estándares de etiqueta ecológica. La diversificación y expansión de estas aplicaciones destacan la resiliencia y adaptabilidad del mercado de biotecnología blanca.

Análisis Geográfico

América del Norte, que se espera represente el 31,59% del valor de 2025, sigue siendo un actor clave en el mercado de biotecnología blanca. Este dominio está impulsado por la Ley de Reducción de la Inflación, que facilitó más de USD 10 mil millones en inversiones en biorrefinerías a través de sustanciales créditos de combustible de aviación sostenible y diésel renovable. La producción de etanol alcanzó 15,8 mil millones de galones, mientras que la capacidad de diésel renovable creció a 5,2 mil millones de galones, respaldada por los avances en aceite de soja y aceite de cocina usado. Canadá utiliza canola y residuos forestales para la producción de biodiésel y biometano, mientras que México, a pesar de los mandatos limitados, tiene como objetivo una meta E10 para 2027. Con el suministro de maíz ajustándose, el crecimiento futuro de la región dependerá de materias primas celulósicas o basadas en residuos, dando forma a la próxima fase del mercado de biotecnología blanca de América del Norte. Europa avanza de manera constante, respaldada por el paquete Fit for 55, el mandato del 6% de combustible de aviación sostenible de ReFuelEU Aviación y un objetivo de producir 35 mil millones de metros cúbicos de biometano para 2030, según la Comisión Europea[3]Fuente: Comisión Europea, "ReFuelEU Aviación: Mandato de Combustible de Aviación Sostenible," ec.europa.eu. Alemania, Francia y los Países Bajos están desplegando digestores anaeróbicos, mientras que Suecia y Finlandia están incorporando la extracción de lignina en las biorrefinerías forestales. Sin embargo, los altos costos de las materias primas y las complejas certificaciones de sostenibilidad están comprimiendo los márgenes en el sur de Europa, donde la biomasa a menudo se traslada al norte para su procesamiento. A pesar de estos desafíos, los principios de uso en cascada descritos en la Estrategia de Bioeconomía de la UE garantizan una inversión continua, fortaleciendo la posición de Europa en el mercado de biotecnología blanca.

Se proyecta que la región de Asia-Pacífico logre la CAGR más rápida del 9,22% en el mercado de biotecnología blanca, impulsada por los objetivos de doble carbono de China, el progreso de la mezcla de etanol de India y los proyectos de refinería de aceite de palma en el Sudeste Asiático. China aprobó seis plantas de etanol celulósico con una capacidad combinada de 1,5 mil millones de litros en 2024. India, aprovechando políticas de apoyo y abundante materia prima de azúcar y maíz, alcanzó un objetivo de mezcla del 20% en 2025, dos trimestres antes de lo previsto. Indonesia y Malasia exportaron 8 millones de toneladas de biodiésel en 2025, aunque los compradores exigen cada vez más la certificación RSPO. Japón y Corea del Sur se están enfocando en productos químicos de base biológica para las industrias cosmética y farmacéutica. Mientras tanto, Australia está explorando el etanol a base de paja, pero requiere un mayor apoyo político para escalar la producción. Este rápido crecimiento consolida el papel de Asia-Pacífico como un centro de demanda crítico en el mercado global de biotecnología blanca.

En América del Sur, Brasil lidera como el segundo mayor productor de etanol del mundo, generando 32 mil millones de litros en 2025, respaldado por el mercado de créditos de descarbonización RenovaBio. La ventaja competitiva de Brasil, impulsada por los rendimientos de caña de azúcar de bajo costo, se ve compensada por la inestabilidad política y las fluctuaciones cambiarias, que disuaden la inversión extranjera. El biodiésel a base de soja de Argentina enfrenta una demanda decreciente de la UE, mientras que Colombia está considerando proyectos de refinería de aceite de palma. Estos factores definen colectivamente un segmento de tamaño mediano y rico en materias primas del mercado de biotecnología blanca. Oriente Medio y África, aunque todavía emergentes, tienen un potencial estratégico. Los Emiratos Árabes Unidos están construyendo una planta de ácido poliláctico de 160.000 toneladas para satisfacer la demanda de envases europea y del Golfo. Arabia Saudita, bajo su iniciativa Visión 2030, ha identificado los productos químicos de base biológica como una prioridad de diversificación. El África Subsahariana, a pesar de sus abundantes recursos, carece de la infraestructura de conversión necesaria, lo que lleva a pérdidas de valor por la biomasa sin procesar. La participación futura de la región en el mercado de biotecnología blanca dependerá del apoyo político incremental y las transferencias de tecnología.

Panorama Competitivo

Las empresas establecidas en el mercado de biotecnología blanca capitalizan sus ventajas de escala; sin embargo, son cada vez más desafiadas por startups impulsadas por la tecnología y asociaciones estratégicas que interrumpen las operaciones tradicionales. El mercado sigue siendo altamente competitivo, con los principales actores canalizando consistentemente inversiones significativas en investigación y desarrollo para mantener su dominio en el mercado. La tendencia continua de consolidación destaca el enfoque de la industria en lograr una mayor eficiencia operativa e integrar capacidades tecnológicas avanzadas para abordar de manera efectiva las demandas cambiantes del mercado.

Con los rápidos avances tecnológicos y una creciente demanda de soluciones innovadoras, el mercado está evolucionando hacia la competencia basada en plataformas. Empresas como Ginkgo Bioworks están expandiendo activamente sus asociaciones a lo largo de la cadena de valor de investigación y desarrollo. Al aprovechar la biología sintética, buscan acortar los plazos de desarrollo de productos y reducir los riesgos de comercialización. Estas colaboraciones no solo promueven el intercambio de conocimientos y la optimización de recursos, sino que también aceleran la innovación en aplicaciones de biotecnología en una amplia gama de industrias, impulsando el mercado hacia adelante.

La fermentación de precisión, particularmente para aplicaciones alimentarias, representa un área de crecimiento significativo, ofreciendo oportunidades para desarrollar alternativas proteicas sostenibles e ingredientes funcionales. Empresas como Biomatter están a la vanguardia de la innovación, introduciendo plataformas de optimización de enzimas impulsadas por inteligencia artificial que desafían las metodologías tradicionales de investigación y desarrollo. Estos avances permiten un desarrollo de productos más rápido y mejoran la eficiencia de los procesos. Los nuevos participantes en el mercado están adoptando bacterias extremófilas y técnicas de fermentación innovadoras para abordar problemas críticos como la escasez de agua y el consumo de energía. Mientras tanto, las empresas establecidas están respondiendo a estas disrupciones mediante adquisiciones y acuerdos de licencia de tecnología, asegurando que mantengan su ventaja competitiva en este panorama de mercado en rápida evolución y dinámico.

Líderes de la Industria de Biotecnología Blanca

Lonza Group Ltd

International Flavors & Fragrances Inc.

Corbion NV

DSM-Firmenich AG

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Manus Bio e Inscripta se fusionaron para establecer una plataforma de biofabricación industrial que integra la ingeniería del genoma con tecnologías de fábricas celulares. La entidad combinada tiene como objetivo reducir los tiempos de desarrollo y mejorar la economía de las alternativas de base biológica en los mercados de alimentos, belleza y agricultura.

- Febrero de 2025: Novonesis completó la adquisición de la participación de DSM-Firmenich en su Alianza de Enzimas para Alimentación por EUR 1.500 millones (USD 1.560 millones). La transacción posiciona a Novonesis para ofrecer enzimas y probióticos combinados a los clientes en medio de la creciente demanda global de proteínas.

- Noviembre de 2024: IFF desarrolló TEXSTAR™, una solución de texturización enzimática que mejora la textura de los productos fermentados lácteos y de origen vegetal. TEXSTAR™ convierte la sacarosa en poli- y oligosacáridos durante la fermentación a través de procesos enzimáticos, mejorando la textura, la suavidad y el brillo sin necesidad de estabilizadores adicionales, a diferencia de los estabilizadores tradicionales a base de almidón.

Alcance del Informe Global del Mercado de Biotecnología Blanca

La biotecnología blanca, también conocida como biotecnología industrial, se refiere al uso de enzimas y microorganismos para producir productos de base biológica para su uso en sectores como productos químicos, alimentos y alimentación, atención médica, bienes de consumo y automotriz.

El mercado de biotecnología blanca está segmentado en función del tipo, la aplicación y la geografía. Según el tipo, el informe del mercado de biotecnología blanca está segmentado en biocombustibles, biomateriales, bioquímicos y enzimas industriales. Según la aplicación, el informe del mercado está segmentado en bioenergía, productos farmacéuticos, alimentos y bebidas, alimentación y otras aplicaciones. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Biocombustibles |

| Biomateriales |

| Bioquímicos |

| Enzimas Industriales |

| Bioenergía |

| Productos Farmacéuticos |

| Alimentos y Bebidas |

| Alimentación Animal |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Biocombustibles | |

| Biomateriales | ||

| Bioquímicos | ||

| Enzimas Industriales | ||

| Por Aplicación | Bioenergía | |

| Productos Farmacéuticos | ||

| Alimentos y Bebidas | ||

| Alimentación Animal | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de biotecnología blanca entre 2026 y 2031?

Se proyecta que el mercado de biotecnología blanca se expanda a una CAGR del 6,21% de 2026 a 2031, llevando el valor a USD 580,82 mil millones.

¿Qué segmento proporciona actualmente los mayores ingresos en biotecnología blanca?

La bioenergía, impulsada por la mezcla de etanol y el diésel renovable, aportó el 42,39% de los ingresos de 2025.

¿Cuál es el área de aplicación de más rápido crecimiento para las soluciones de biotecnología blanca?

Los alimentos y bebidas lideran con una CAGR esperada del 8,21%, ya que las enzimas permiten la reformulación de etiqueta limpia y el ahorro de energía.

¿Qué región añadirá la mayor demanda incremental para 2031?

Se prevé que Asia-Pacífico crezca al 9,22% hasta 2031, la CAGR regional más pronunciada, impulsada por China e India.

Última actualización de la página el: