Tamaño y Cuota del Mercado de Proteína de Trigo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

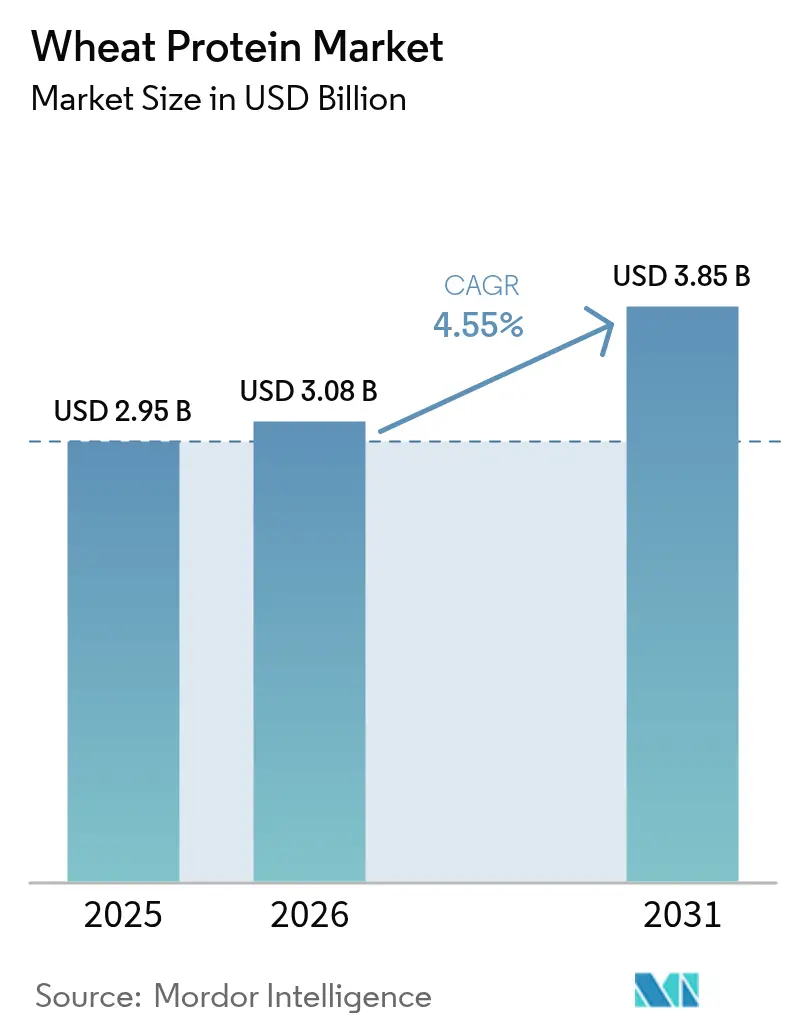

| Tamaño del Mercado (2026) | 3.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Trigo por Mordor Intelligence

Se espera que el tamaño del mercado de proteína de trigo crezca de USD 2,95 mil millones en 2025 a USD 3,08 mil millones en 2026 y se prevé que alcance USD 3,85 mil millones en 2031 a una CAGR del 4,55% durante el período 2026-2031. La adopción está pivotando hacia aplicaciones de mayor margen —aislados orgánicos, no modificados genéticamente y funcionales— mientras que la volatilidad de la cadena de suministro y las persistentemente estrictas regulaciones sobre productos sin gluten moderan el crecimiento general. El interés del consumidor en la fortificación proteica, las declaraciones de etiqueta limpia y los alimentos de origen vegetal mantiene la demanda de volumen resiliente, incluso cuando los procesadores enfrentan ciclos de precios del trigo y riesgo logístico. Los segmentos premium —como los aislados orgánicos— muestran una adopción más rápida a pesar de los volúmenes modestos, lo que ilustra cómo la creación de valor está desplazándose de las ventas de productos básicos hacia soluciones diferenciadas. Europa mantiene el liderazgo en escala gracias a las arraigadas tradiciones de panadería y las rigurosas normas de calidad, mientras que Asia-Pacífico avanza con mayor rapidez a medida que las políticas sobre proteínas alternativas ganan tracción y las dietas urbanas se diversifican.

Conclusiones Clave del Informe

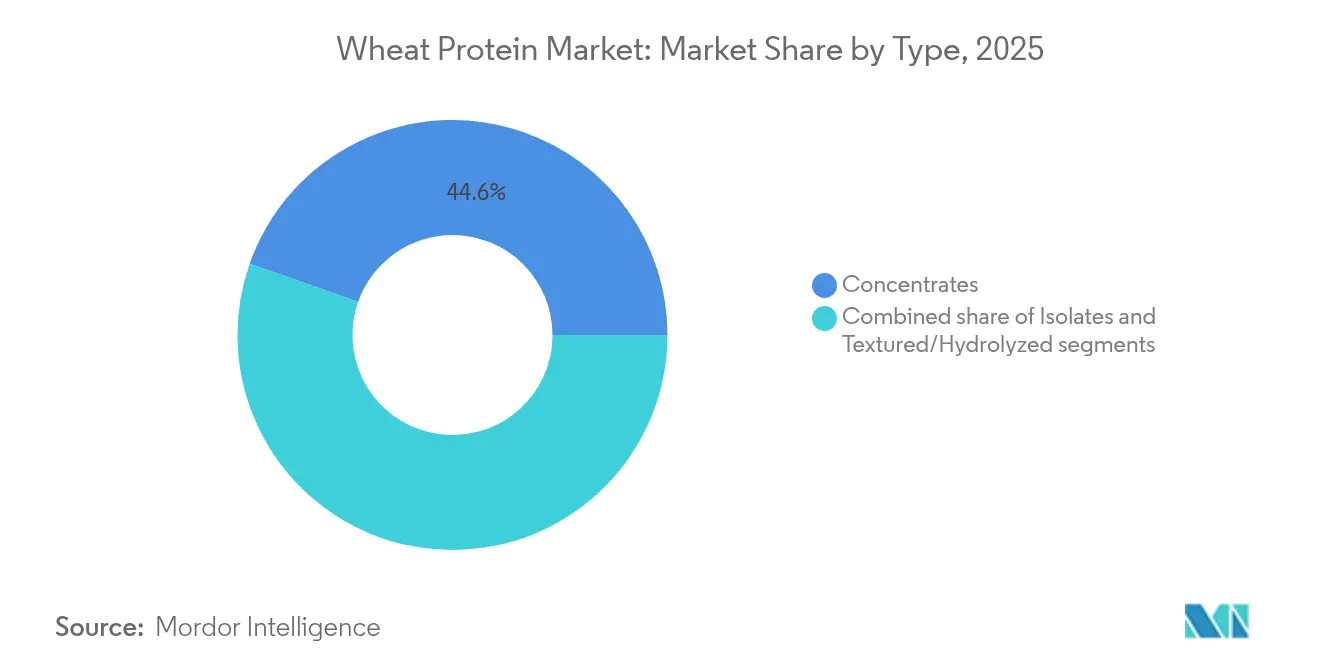

- Por tipo, los concentrados lideraron con el 44,62% de la cuota del mercado de proteína de trigo en 2025, mientras que los aislados registraron la CAGR más alta del 6,42% durante el mismo período.

- Por naturaleza, los productos convencionales capturaron el 89,12% de la cuota en 2025; la proteína de trigo orgánica se expande a una CAGR del 8,47% hasta 2031.

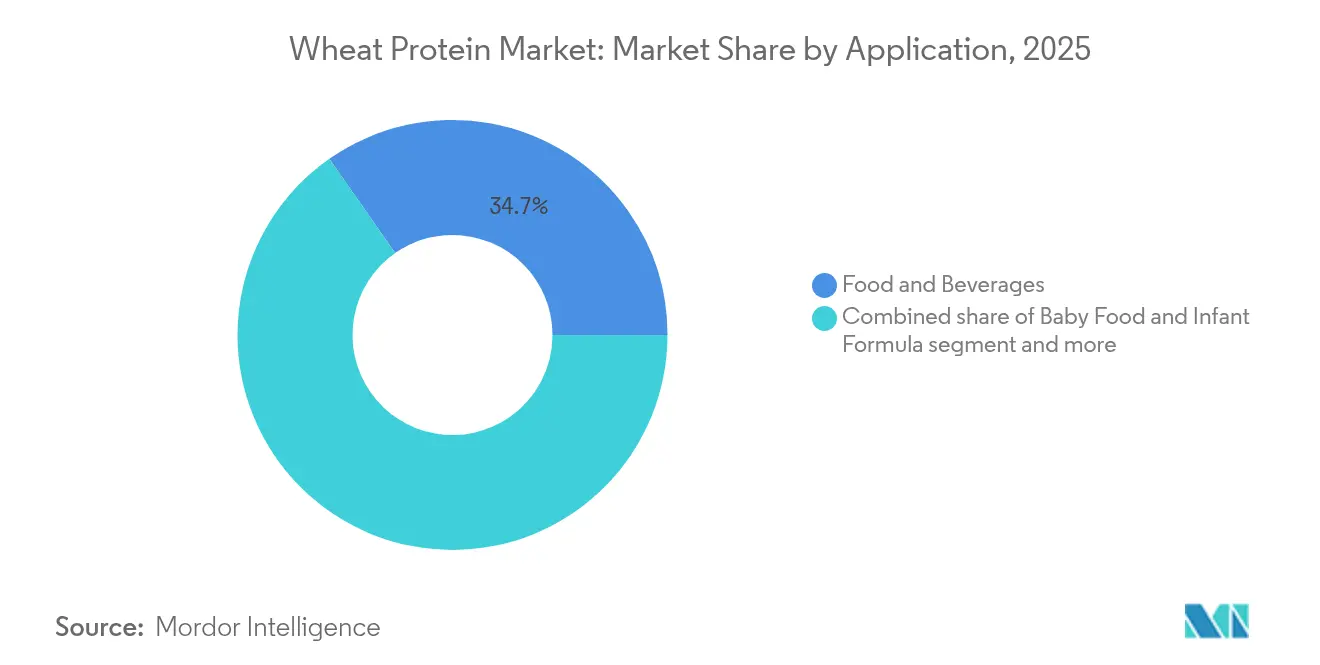

- Por aplicación, los alimentos y bebidas mantuvieron una cuota del 34,71% del tamaño del mercado de proteína de trigo en 2025, mientras que se proyecta que la nutrición deportiva y funcional crecerá a una CAGR del 7,88% hasta 2031.

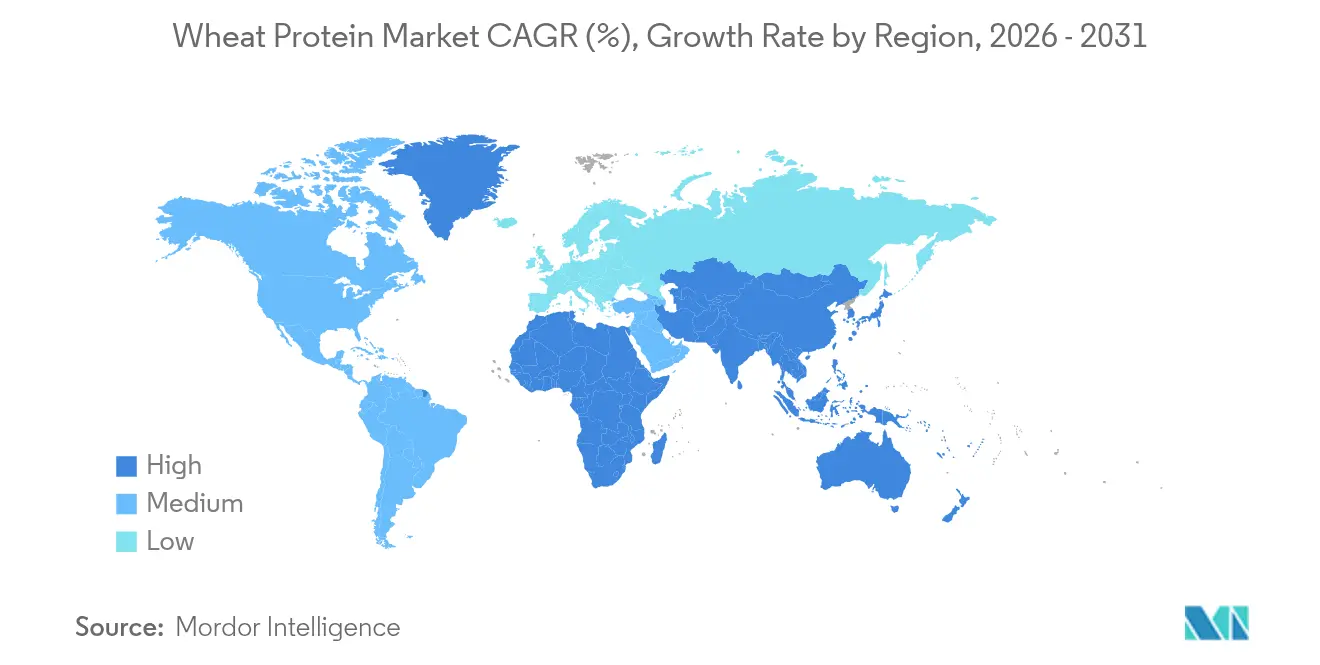

- Por geografía, Europa dominó el 33,68% del mercado de proteína de trigo en 2025; Asia-Pacífico se perfila para una CAGR del 7,12% para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína de Trigo

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de productos de panadería con alto contenido proteico | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de la demanda de ingredientes de etiqueta limpia y naturales | +1.0% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Creciente demanda de proteínas de origen vegetal en alternativas cárnicas | +0.8% | Asia-Pacífico, Global | Mediano plazo (2-4 años) |

| Creciente aplicación en suplementos deportivos y nutricionales | +0.7% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente preferencia por declaraciones de ingredientes no modificados genéticamente | +0.5% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de proteína de trigo en alimento para animales y alimento para mascotas | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Productos de Panadería con Alto Contenido Proteico

La proteína de trigo mejora la estructura de la masa y aumenta el contenido proteico, lo que permite a los fabricantes eliminar los acondicionadores sintéticos manteniendo al mismo tiempo el volumen y la textura del producto. La estructura molecular de la proteína forma una red de gluten resistente que atrapa las burbujas de gas durante la fermentación, lo que resulta en un mejor volumen del pan y una estructura de miga mejorada. La Universidad Estatal de Oklahoma ha desarrollado variedades de trigo de alta resistencia —Paradox, Breadbox y Firebox— demostrando innovaciones agrícolas que favorecen a los agentes texturizantes naturales frente a los aditivos químicos. Estas variedades contienen niveles de proteína más elevados y una calidad de gluten superior en comparación con el trigo convencional. Los fabricantes de ingredientes ofrecen concentrados e aislados de proteína de trigo que mantienen la elasticidad de la masa, proporcionando beneficios tanto funcionales como nutricionales. Las proteínas pueden personalizarse para aplicaciones específicas, desde pan y pastelería hasta pasta y aperitivos. Esta doble funcionalidad respalda precios más elevados en productos de panadería artesanal y opciones de aperitivos más saludables, a medida que los consumidores buscan cada vez más alternativas de etiqueta limpia con perfiles nutricionales mejorados.

Aumento de la Demanda de Ingredientes de Etiqueta Limpia y Naturales

El movimiento de etiqueta limpia ha evolucionado de una preferencia de marketing a una necesidad regulatoria, con el 11% de las personas en los Estados Unidos siguiendo hábitos de alimentación limpia, según datos del Consejo Internacional de Información Alimentaria de 2024 [1]Fuente: Consejo Internacional de Información Alimentaria, "Tipo de Patrón Alimentario o Dieta Seguida", hific.org. Este sentimiento del consumidor se traduce en mandatos de adquisición para los fabricantes de alimentos que buscan eliminar aditivos sintéticos y conservantes de las formulaciones. La funcionalidad inherente de la proteína de trigo en la retención de agua, la emulsificación y la formación de geles la posiciona como un sustituto natural de los auxiliares de procesamiento químicos, particularmente en aplicaciones donde el contenido proteico y el estatus de etiqueta limpia crean diferenciación competitiva. Las regulaciones de etiquetado sin gluten de la Administración de Alimentos y Medicamentos (FDA), que exigen que los productos contengan menos de 20 ppm de gluten, paradójicamente impulsan la demanda de proteína de trigo en aplicaciones que no son sin gluten, donde sus propiedades funcionales pueden aprovecharse plenamente, según la Administración de Alimentos y Medicamentos.

Creciente Demanda de Proteínas de Origen Vegetal en Alternativas Cárnicas de Origen Vegetal

El desarrollo de proteínas alternativas en Asia-Pacífico ha ganado un impulso comparable a la transición hacia la energía limpia, con la proteína de trigo sirviendo como ingrediente fundamental en las formulaciones de análogos cárnicos. Las propiedades viscoelásticas únicas del gluten de trigo permiten crear texturas fibrosas que imitan de cerca la estructura muscular animal, lo que lo hace indispensable en productos como el seitán y las alternativas cárnicas híbridas. El desafío radica en las limitaciones funcionales de la proteína de trigo en comparación con las proteínas animales, particularmente en términos de completitud de aminoácidos y digestibilidad, lo que impulsa la innovación en técnicas de mezcla de proteínas y tecnologías de procesamiento. La expansión de la asociación de Cargill con ENOUGH para escalar la producción de micoproteína a más de 1 millón de toneladas para 2033 ilustra cómo los actores consolidados están diversificando sus carteras de proteínas mientras mantienen la proteína de trigo como componente central. El crecimiento del segmento de carne de origen vegetal crea una demanda sostenida de aislados de proteína de trigo y variantes texturizadas, aunque el éxito depende de la innovación continua en técnicas de procesamiento que mejoren los perfiles nutricionales y los atributos sensoriales.

Creciente Aplicación en Suplementos Deportivos y Nutricionales

El consumo de suplementos deportivos y nutricionales está aumentando debido al incremento de la participación deportiva y los estilos de vida activos en todo el mundo. Este crecimiento es particularmente evidente en las regiones desarrolladas, donde la conciencia sobre la salud y las actividades físicas se han convertido en partes integrales de las rutinas diarias. Según datos de Sport England de 2024, 6.695,5 miles de personas en Inglaterra asistieron a clases de fitness dos veces al mes, lo que demuestra el significativo potencial de mercado [2]Fuente: Sport England, "Participación Deportiva en Inglaterra", sportsengland.com. Debido a esto, el uso de proteína de trigo en suplementos de nutrición deportiva está aumentando. La proteína de trigo se beneficia de una cadena de suministro consolidada y una estructura de costes favorable, lo que la hace adecuada para productos de nutrición deportiva de mercado masivo que no pueden sostener precios premium. Los eficientes procesos de producción y la amplia disponibilidad del trigo como materia prima contribuyen a su ventaja competitiva en el mercado. El crecimiento del segmento depende de la innovación en procesamiento que mejore la solubilidad y digestibilidad de la proteína de trigo, preservando al mismo tiempo sus características de etiqueta limpia. Estas mejoras son esenciales para satisfacer las demandas de los consumidores de suplementos proteicos naturales y de alta calidad que proporcionen beneficios nutricionales óptimos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia de la Enfermedad Celíaca y la Sensibilidad al Gluten | -0.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Disponibilidad y Preferencia por Otras Proteínas de Origen Vegetal | -0.6% | Global, con Asia-Pacífico mostrando una adopción diversa de proteínas | Mediano plazo (2-4 años) |

| Fluctuación de los Precios de las Materias Primas | -0.5% | Global, con impacto particular en los mercados sensibles a los precios | Corto plazo (≤ 2 años) |

| Limitaciones Funcionales en Comparación con la Proteína Animal | -0.4% | Global, que afecta a las aplicaciones premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia de la Enfermedad Celíaca y la Sensibilidad al Gluten

Según datos de la Corporación Australiana de Radiodifusión de 2024, 1 de cada 70 personas en Australia padecía la enfermedad celíaca [3]Fuente: Corporación Australiana de Radiodifusión, "Prevalencia de la Enfermedad Celíaca en Australia", abc.net.au. Los requisitos de etiquetado sin gluten de la Administración de Alimentos y Medicamentos (FDA) limitan el contenido de gluten a menos de 20 ppm, lo que impide el uso de proteína de trigo en productos destinados a consumidores sensibles al gluten. Esta regulación crea una restricción permanente de la demanda que las innovaciones en procesamiento no pueden abordar. La restricción afecta al desarrollo de productos, las estrategias de formulación y los procesos de fabricación en toda la industria alimentaria. Si bien el creciente mercado global de productos sin gluten reduce las aplicaciones de proteína de trigo, también consolida la demanda de proteína de trigo en los segmentos tradicionales donde sus propiedades funcionales siguen siendo esenciales. Estos segmentos incluyen productos de panadería, pasta y aplicaciones de carne procesada, donde las propiedades viscoelásticas únicas del gluten son cruciales para la calidad del producto. Los fabricantes de proteína de trigo operan dentro de estos límites regulatorios centrándose en aplicaciones donde la funcionalidad del gluten aporta un valor único, particularmente en productos alimenticios convencionales que dependen de las capacidades de unión, texturización y construcción de estructura de la proteína de trigo.

Fluctuación de los Precios de las Materias Primas

La volatilidad del precio del trigo genera compresión de márgenes para los procesadores de proteínas, con el Banco Mundial proyectando los precios del trigo en USD 265 por tonelada métrica en 2025-2026, lo que representa una caída de USD 55,65 con respecto a los niveles de 2024, según datos del Banco Mundial. Esta caída de precios, si bien puede estimular la demanda en el sector downstream, crea desafíos de planificación de adquisiciones para los fabricantes de proteína de trigo, que deben equilibrar los costes de inventario frente a la exposición al riesgo de precios. Los factores geopolíticos, incluido el conflicto en curso en Ucrania y las incertidumbres de política comercial, introducen una volatilidad adicional que complica los acuerdos de suministro a largo plazo y las estrategias de fijación de precios. La proyección del Departamento de Agricultura de los Estados Unidos (USDA) de ratios de existencias respecto al uso de trigo del 47% para 2025/26, por encima del promedio de 16 años del 41%, sugiere una presión de precios continua que podría beneficiar la demanda de proteína de trigo mientras desafía la rentabilidad de los procesadores. Las empresas exitosas de proteína de trigo están implementando estrategias de cobertura y diversificando las fuentes de suministro para mitigar los impactos de la volatilidad de precios, mientras mantienen un posicionamiento competitivo en segmentos de mercado sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Concentrados Dominan Gracias a su Eficiencia de Costes

Los concentrados de proteína de trigo ostentan una cuota de mercado del 44,62% en 2025, aprovechando su rentabilidad en aplicaciones alimentarias de alto volumen donde el contenido proteico moderado satisface los requisitos funcionales sin las restricciones de precios premium. El dominio del segmento refleja el enfoque pragmático de la industria alimentaria hacia la fortificación proteica, donde los concentrados proporcionan suficiente funcionalidad para aplicaciones de panadería, alimentos procesados y formulaciones de alimento para animales a precios que mantienen la accesibilidad para el mercado masivo. Los aislados representan el segmento de mayor crecimiento con una CAGR del 6,42% hasta 2031, impulsados por aplicaciones especializadas en nutrición deportiva, fórmula infantil y productos alimenticios premium donde la mayor pureza proteica justifica las primas de precio.

La dinámica del segmento refleja tendencias más amplias de la industria hacia la diferenciación funcional, con empresas como MGP Ingredients migrando estratégicamente las ventas hacia productos de trigo especializados de mayor margen, incluidas sus líneas Arise® y Proterra®. Los avances en tecnología de procesamiento permiten la producción de aislados con un contenido proteico superior al 83%, como lo demuestra la línea de productos VITEN® de Roquette, creando oportunidades de posicionamiento premium en aplicaciones donde la densidad proteica impulsa la creación de valor.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Naturaleza: Aceleración Orgánica a Pesar del Dominio Convencional

La proteína de trigo convencional mantiene una cuota de mercado del 89,12% en 2025, lo que refleja su dominio debido a cadenas de suministro consolidadas, competitividad en costes y funcionalidad comprobada en diversas aplicaciones donde la certificación orgánica no genera primas suficientes para justificar los mayores costes de los insumos. La sostenibilidad del segmento depende de la demanda continua de los consumidores de productos orgánicos y de programas exitosos de transición de agricultores que amplíen la capacidad de producción de trigo orgánico.

La proteína de trigo orgánica se acelera a una CAGR del 8,47% hasta 2031, a pesar de que los productos convencionales dominan el mercado, lo que refleja la rápida expansión del segmento premium a medida que la producción de trigo orgánico en los Estados Unidos repuntó un 22% hasta 24,41 millones de bushels en el año de comercialización 2023-24, según el Departamento de Agricultura de los Estados Unidos (USDA). El anuncio del USDA de USD 10 millones en financiamiento para apoyar las transiciones de productores orgánicos indica el reconocimiento gubernamental de la importancia estratégica de la agricultura orgánica, lo que podría ampliar la oferta de proteína de trigo orgánica en períodos futuros.

Por Aplicación: La Nutrición Deportiva Lidera el Crecimiento mientras la Panadería Mantiene el Dominio del Mercado

El segmento de alimentos y bebidas mantiene su posición de liderazgo en el mercado con una cuota del 34,71% en 2025, respaldado por redes de cadena de suministro bien establecidas y beneficios funcionales documentados en diversas aplicaciones de productos horneados. Las aplicaciones de nutrición deportiva y funcional están experimentando un crecimiento significativo con una CAGR del 7,88% hasta 2031, impulsadas por la creciente demanda de los consumidores de productos de rendimiento enriquecidos con proteínas. Los segmentos de alimentos para bebés y fórmula infantil requieren métodos de procesamiento específicos y controles de calidad para garantizar una digestibilidad adecuada, absorción de nutrientes y estándares de seguridad. Los segmentos de nutrición para personas mayores y nutrición médica se centran en formulaciones proteicas especializadas que satisfacen necesidades metabólicas específicas y abordan los requerimientos nutricionales relacionados con la edad.

La proteína de trigo demuestra una adaptabilidad excepcional en diversas aplicaciones, sirviendo tanto para funciones básicas de unión en alimentos procesados como para satisfacer requerimientos nutricionales complejos en productos especializados. Las propiedades funcionales de la proteína le permiten actuar como emulsionante, estabilizador y modificador de textura efectivo en diferentes sistemas alimentarios. El segmento de alimento para animales proporciona un volumen constante a través de ciclos regulares de demanda, pero muestra perspectivas de crecimiento limitadas debido a la competencia de fuentes alternativas de proteínas. El cuidado personal y los cosméticos emergen como oportunidades prometedoras, utilizando las capacidades de formación de películas y las propiedades de retención de humedad de la proteína de trigo para aplicaciones no nutricionales en productos para el cuidado de la piel y el cabello.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

En 2025, Europa ostenta la mayor cuota de mercado con el 33,68%, respaldada por una infraestructura avanzada de procesamiento de alimentos, regulaciones estrictas de la Autoridad Europea de Seguridad Alimentaria (EFSA) y un enfoque en la calidad y la seguridad. Estas regulaciones impulsan la innovación en áreas como la panadería fortificada, las alternativas cárnicas premium y la nutrición clínica. La creciente demanda de productos de origen vegetal con beneficios funcionales está impulsando la proteína de trigo hacia segmentos de alto valor. Las empresas se están diferenciando a través de tecnologías propietarias y asociaciones con marcas de salud y bienestar para mejorar la penetración del mercado.

La región de Asia-Pacífico es el mercado de mayor crecimiento, con una CAGR proyectada del 7,12% hasta 2031. El crecimiento está impulsado por las preocupaciones de seguridad alimentaria, una clase media en crecimiento e iniciativas gubernamentales que promueven las proteínas alternativas para la nutrición y la sostenibilidad. Países como China, India y el Sudeste Asiático están adoptando la proteína de trigo en alimentos procesados debido a su asequibilidad y versatilidad. Los gobiernos están invirtiendo en I+D de tecnología alimentaria, ampliando la infraestructura de proteínas vegetales y fomentando las colaboraciones entre el sector privado para reducir la dependencia de la proteína animal y alcanzar los objetivos climáticos. Los procesadores de alimentos locales también están impulsando la demanda de fuentes de proteínas localizadas y rentables.

Oriente Medio y África representan oportunidades emergentes donde el crecimiento poblacional y la diversificación dietética impulsan la demanda de proteínas, aunque las limitaciones de infraestructura restringen el desarrollo del mercado en algunas áreas. Los patrones de comercio regional de proteína de trigo están evolucionando en respuesta a las tensiones geopolíticas, con el conflicto en Ucrania demostrando la resiliencia de la cadena de suministro a medida que los envíos globales de trigo soportaron las disrupciones iniciales mediante la diversificación de proveedores y la utilización estratégica de reservas. La distribución geográfica de la demanda de proteína de trigo refleja cada vez más la integración de la cultura alimentaria local, con las tradiciones de fermentación asiáticas creando aplicaciones únicas para la proteína de trigo en productos alimenticios tradicionales y modernos.

Panorama Competitivo

El mercado de proteína de trigo presenta una fragmentación moderada, caracterizada por un equilibrio entre empresas globales de ingredientes consolidadas y fabricantes de proteínas especializados que compiten en múltiples segmentos de aplicación. Los principales actores del mercado incluyen Archer Daniels Midland Company, Cargill, Incorporated, Roquette Frères, MGP Ingredients, Inc. y Kerry Group plc. La diferenciación estratégica se centra en el avance de la tecnología de procesamiento, con líderes como Cargill invirtiendo en procesos propietarios que mejoran las propiedades funcionales de las proteínas de trigo para aplicaciones específicas.

La integración vertical está emergiendo como una ventaja competitiva, con empresas que controlan la cadena de valor desde el abastecimiento de trigo hasta el fraccionamiento de proteínas, logrando posiciones de coste superiores y control de calidad. Existen espacios en blanco principalmente en el desarrollo de aplicaciones especializadas, particularmente en el sector del cuidado personal, donde las proteínas de trigo hidrolizadas están ganando tracción por sus propiedades hidratantes y acondicionadoras.

El despliegue tecnológico es cada vez más central para la estrategia competitiva, con aplicaciones de inteligencia artificial que aceleran el descubrimiento de ingredientes y la optimización de formulaciones, lo que podría disrumpir los plazos tradicionales de I+D y permitir a los actores más pequeños competir a través de la agilidad innovadora en lugar de las ventajas de escala.

Líderes de la Industria de Proteína de Trigo

Archer Daniels Midland Company

Cargill, Incorporated

Roquette Frères

MGP Ingredients, Inc.

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: ACI Group introdujo proteínas de origen vegetal de alto rendimiento para ayudar a los fabricantes a satisfacer las cambiantes preferencias dietéticas de los consumidores. La gama de productos incluye crujientes de proteína de trigo y sirve para múltiples aplicaciones, incluidas alternativas lácteas, bebidas, postres y sustitutos cárnicos. Las proteínas permiten a los fabricantes alcanzar requisitos de formulación específicos, incluidos perfiles de sabor neutro, mayor contenido proteico, textura mejorada y características de etiqueta limpia.

- Abril de 2025: Tritica Biosciences lanzó la plataforma de Síntesis de Proteínas a Base de Trigo. Tritica Biosciences LLC, junto con tres socios, colaboró con Ginkgo Bioworks de Boston en un contrato de USD 29 millones con la Agencia de Proyectos de Investigación Avanzada para la Salud (ARPA-H). El contrato tiene una duración de dos años.

- Agosto de 2024: El procesador de trigo Crespel & Deiters invirtió USD 20,7 millones en la construcción de un edificio de silos en su sede principal en Ibbenbüren, Alemania. La nueva instalación amplía las capacidades de almacenamiento y manipulación de la empresa, al tiempo que refuerza su cadena de valor y su flexibilidad operativa global.

- Noviembre de 2023: Amber Wave lanzó una instalación de proteína de trigo con inversión del Grupo Agrícola Summit. La instalación cuenta con un molino Sangati Berga totalmente automatizado de 27.500 centum, tecnología de automatización y sistemas de manejo de aire de Kice Industries, equipos de extracción y secado de gluten de Flottweg y VetterTec, y equipos de envasado de Premier Tech.

Alcance del Informe Global del Mercado de Proteína de Trigo

La proteína de trigo es una de las proteínas vegetales (junto con la soja) más utilizadas para diversas aplicaciones. La Proteína de Trigo es la proteína natural derivada del trigo o de la harina de trigo.

El mercado estudiado está segmentado por tipo en concentrados, aislados y texturizados/hidrolizados. Por forma, el mercado está segmentado en seco y líquido. Por naturaleza, el mercado está segmentado en orgánico y convencional. Por usuario final, el mercado está segmentado en alimento para animales, cuidado personal y cosméticos, y alimentos y bebidas. Los alimentos y bebidas se subdividen a su vez en panadería, cereales de desayuno, condimentos/salsas, confitería, carne/aves de corral/productos del mar y alternativas cárnicas. Por canales de distribución, el mercado está segmentado en empresa a empresa y empresa a consumidor. Este último segmento se subdivide a su vez en supermercados e hipermercados, tiendas especializadas y comercio minorista en línea. El mercado está segmentado geográficamente en América del Norte, Europa, Asia, América del Sur, Oriente Medio, África y Oceanía.

La dimensión del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Concentrados |

| Aislados |

| Texturizados/Hidrolizados |

| Convencional |

| Orgánico |

| Alimentos y Bebidas | Panadería y Aperitivos |

| Cereales de Desayuno | |

| Carne/Aves de Corral/Productos del Mar y Productos Alternativos Cárnicos | |

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | |

| Condimentos/Salsas | |

| Nutrición Deportiva/de Rendimiento | |

| Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Alimento para Animales | |

| Cuidado Personal y Cosméticos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Concentrados | |

| Aislados | ||

| Texturizados/Hidrolizados | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Aperitivos |

| Cereales de Desayuno | ||

| Carne/Aves de Corral/Productos del Mar y Productos Alternativos Cárnicos | ||

| Productos Alimenticios Listos para Consumir/Listos para Cocinar | ||

| Condimentos/Salsas | ||

| Nutrición Deportiva/de Rendimiento | ||

| Alimentos para Bebés y Fórmula Infantil | ||

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Alimento para Animales | ||

| Cuidado Personal y Cosméticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de trigo?

El mercado de proteína de trigo está valorado en USD 3,08 mil millones en 2026 y se proyecta que alcance USD 3,85 mil millones para 2031.

¿Qué tipo de producto lidera el mercado?

Los concentrados lideran con una cuota del 44,62% en 2025 debido a su eficiencia de costes en aplicaciones de panadería y aperitivos de alto volumen.

¿Qué aplicación está creciendo más rápido?

La nutrición deportiva y funcional se está expandiendo a una CAGR del 7,88% hasta 2031 a medida que los consumidores adoptan productos de rendimiento de origen vegetal.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

El apoyo político a las proteínas alternativas y el aumento de los ingresos urbanos impulsan una CAGR del 7,12% para la demanda de proteína de trigo en la región.

Última actualización de la página el: