Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

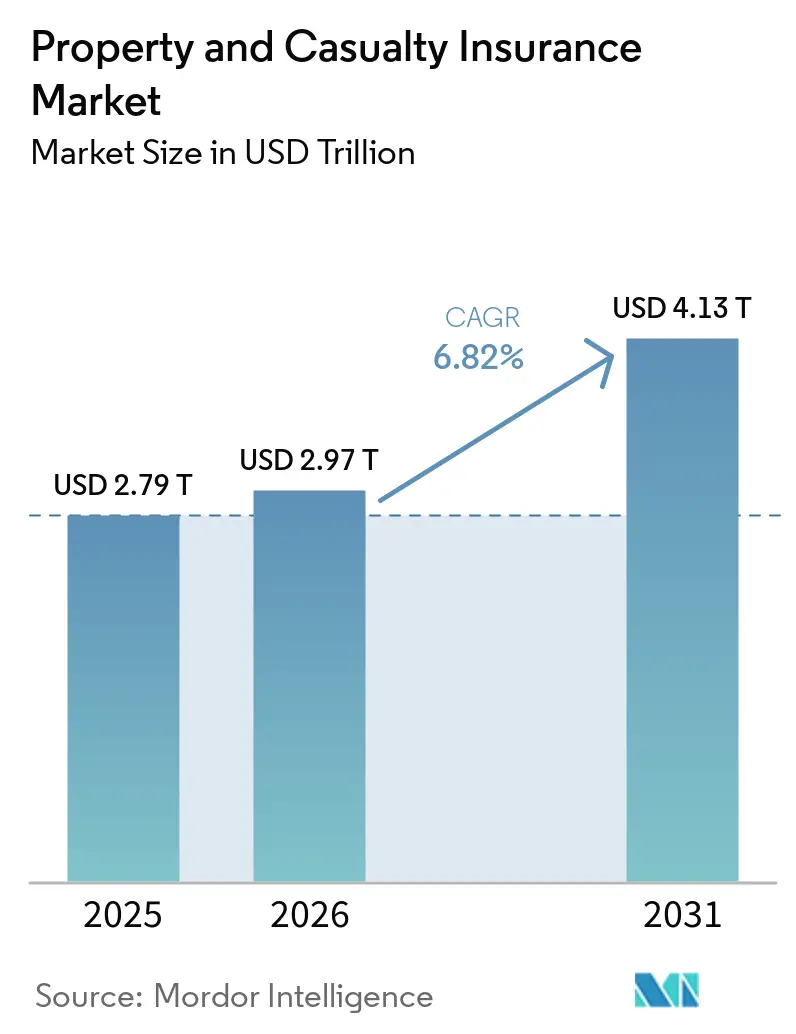

| Tamaño del Mercado (2026) | 2.97 Billones de dólares |

| Tamaño del Mercado (2031) | 4.13 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros de Propiedad y Accidentes sea de USD 2,79 billones en 2025, USD 2,97 billones en 2026, y alcance USD 4,13 billones en 2031, creciendo a una CAGR del 6,82% de 2026 a 2031.

La expansión actual en el mercado de seguros de propiedad y accidentes refleja algo más que el endurecimiento de las tasas de primas, ya que las aseguradoras están fijando precios para un conjunto más amplio de riesgos asegurados, incluidos eventos cibernéticos, daños a la propiedad vinculados al clima y exposiciones de responsabilidad en la cadena de suministro que estaban menos formalizadas en ciclos anteriores. Los mayores ingresos por inversiones también están respaldando la disciplina en los resultados, con Swiss Re proyectando rendimientos de la cartera de seguros de propiedad y accidentes de Estados Unidos en 4,2% en 2026, frente al 3,9% en 2024, lo que da a las aseguradoras más margen para competir en precio mientras protegen los retornos. Los siniestros secundarios están configurando la próxima fase del mercado de seguros de propiedad y accidentes, con incendios forestales, tormentas convectivas severas e inundaciones que representaron el 92% de los USD 107 mil millones en pérdidas globales aseguradas por catástrofes naturales en 2025, mientras que las pérdidas aseguradas por catástrofes naturales se mantuvieron por encima de USD 100 mil millones a nivel mundial por sexto año consecutivo. Este patrón está trasladando más pérdidas por frecuencia de vuelta a las aseguradoras primarias y aumentando la importancia de la precisión en la suscripción, la diversificación de la cartera y la selección disciplinada de catástrofes en todo el mercado de seguros de propiedad y accidentes. La perspectiva modelada de Verisk refuerza esa presión, con pérdidas anuales promedio globales por catástrofes modeladas que se espera superen los USD 152 mil millones en años futuros, frente a un promedio histórico de cinco años de USD 132 mil millones, manteniendo la fijación de precios de riesgo, el control de siniestros y la asignación de capital en el centro de la estrategia de las aseguradoras.

Conclusiones Clave del Informe

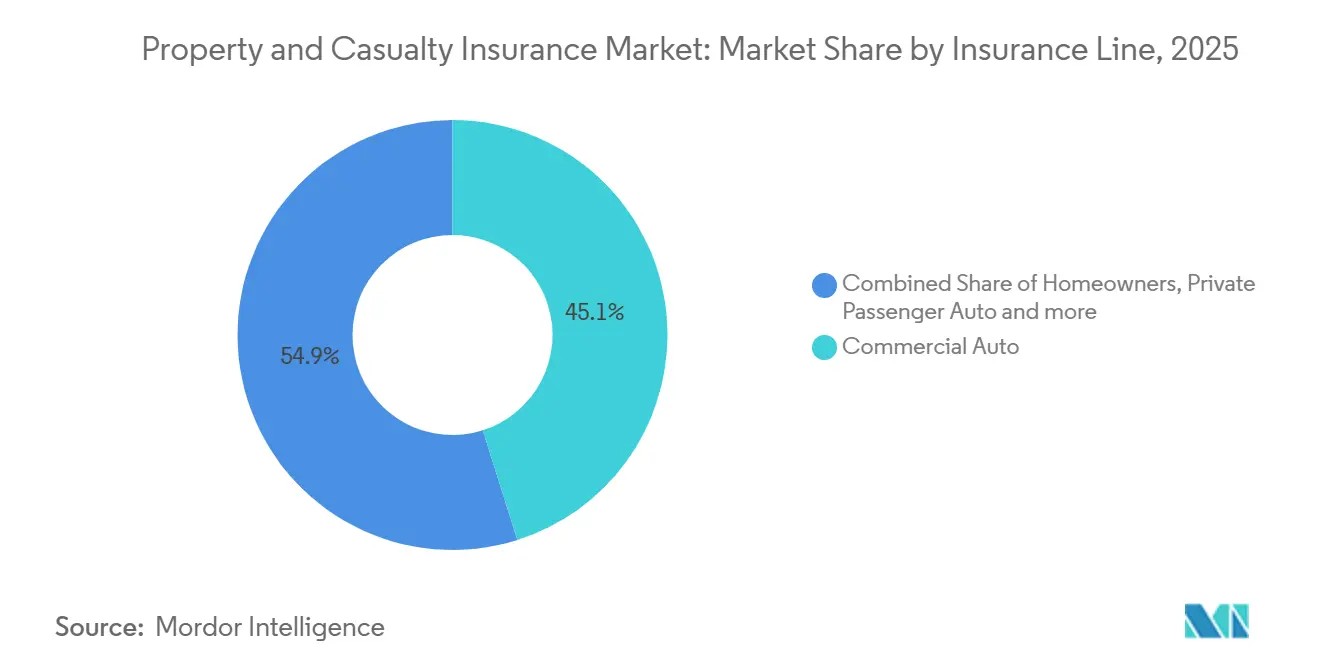

- Por línea de seguro, el auto comercial capturó el 45,1% de la participación del mercado de seguros de propiedad y accidentes en 2025, mientras que se proyecta que las líneas especializadas en el mercado de seguros de propiedad y accidentes crezcan a una CAGR del 5,5% hasta 2031.

- Por canal de distribución, los agentes independientes y corredores representaron el 64,0% del mercado de seguros de propiedad y accidentes en 2025, mientras que se prevé que las plataformas digitales e insurtech se expandan a una CAGR del 6,3% hasta 2031.

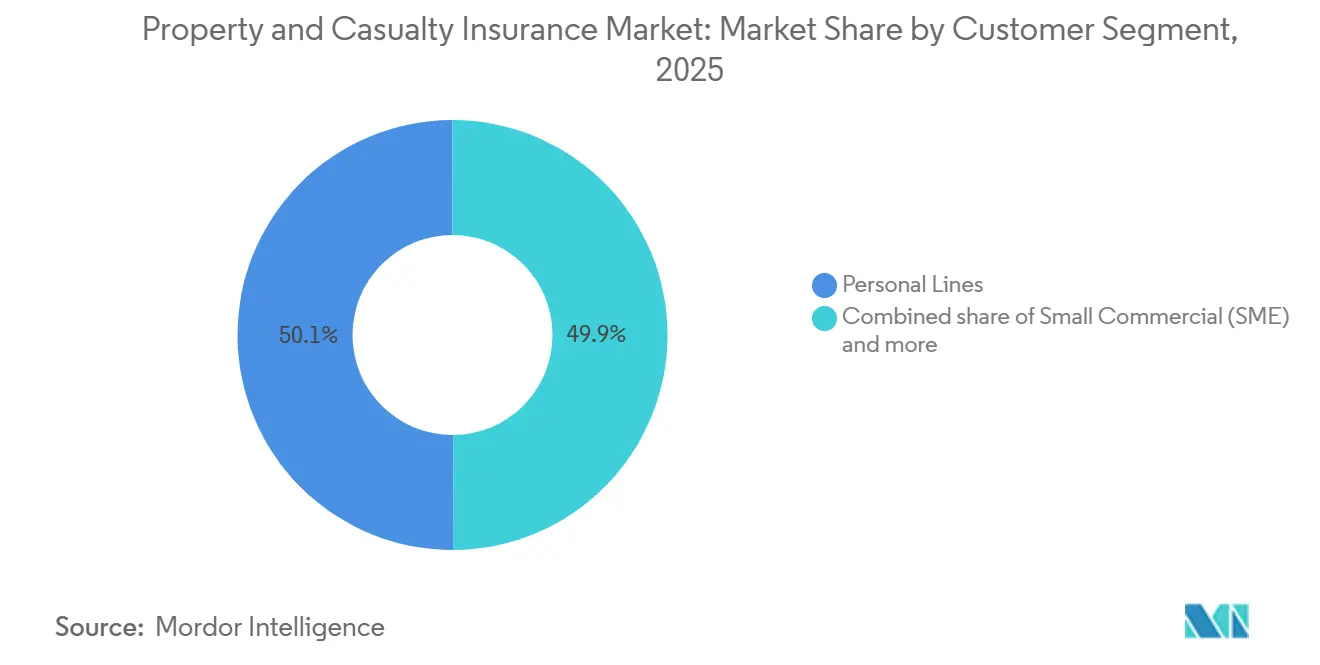

- Por segmento de clientes, las líneas personales mantuvieron una participación del 50,1% del mercado de seguros de propiedad y accidentes en 2025, mientras que se proyecta que los segmentos comercial pequeño y PYME crezcan a una CAGR del 4,5% hasta 2031.

- Por geografía, Estados Unidos mantuvo el 32,1% de la participación del mercado de seguros de propiedad y accidentes en 2025, mientras que se prevé que el mercado de seguros de propiedad y accidentes de Asia-Pacífico avance a una CAGR del 7,0% hasta 2031, respaldado por la perspectiva de crecimiento real promedio anual de primas del 6,9% de Swiss Re para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Propiedad y Accidentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Segmentación de Riesgos Basada en Telemática | +1.2% | América del Norte, con extensión a Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Asociaciones de Distribución Integrada | +0.8% | Global, más activo en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización del Modelado de Catástrofes | +0.6% | Global, concentrado en América del Norte, Australia, Japón | Largo plazo (≥ 4 años) |

| Automatización de Siniestros y Análisis de Fraude | +0.9% | Global | Corto plazo (≤ 2 años) |

| Alivio de Capital por Mayores Rendimientos | +0.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fijación de Precios Basada en el Uso para Flotas Comerciales | +0.7% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Segmentación de Riesgos Basada en Telemática Reconfigura la Economía de Suscripción de Autos

La segmentación de riesgos basada en telemática ha pasado de ser una herramienta piloto a convertirse en una fuente central de ventaja en la fijación de precios en el mercado de seguros de propiedad y accidentes. La carta a los accionistas de Progressive del primer trimestre de 2026 confirma el despliegue del modelo de producto 8.3 en 16 estados, utilizando nuevas fuentes de datos externos para perfeccionar la segmentación de riesgos en la suscripción de auto comercial[1]SEC.GOV https://www.sec.gov/Archives/edgar/data/80661/000008066126000177/pgr-2026331ex99shareholder.htm. El efecto competitivo va más allá de una sola actualización de producto, ya que cada ciclo de póliza adicional agrega más comportamiento de conducción observado y mejora la calidad de las decisiones de fijación de precios futuras. En flotas comerciales, la asociación de seguros conectados de GEICO con Daimler Truck Financial Services permite a los clientes elegibles compartir datos del sistema de registro electrónico de conducción Detroit Connect sin hardware adicional y ofrece ahorros de hasta el 10%, lo que demuestra cómo la fijación de precios basada en el uso se está volviendo más práctica a nivel de vehículo. Cambridge Mobile Telematics también amplió la adopción en 2025 con DriveWell Fleet, que proporciona a las aseguradoras datos de telemática normalizados en vehículos conectados y no conectados y reduce una brecha de cobertura de datos de larga data en el mercado de seguros de propiedad y accidentes.

Las Asociaciones de Distribución Integrada Amplían el Mercado Direccionable de Seguros

El seguro integrado está ampliando la forma en que el mercado de seguros de propiedad y accidentes llega a los clientes, especialmente en los canales automotriz y de comercio digital. La integración exclusiva de Root y Carvana superó las 200.000 pólizas en abril de 2026, lo que demuestra que el seguro de auto en el punto de venta puede reducir la fricción en la adquisición mientras capta a un cliente en el momento en que se adquiere un activo asegurado[2] INVESTORS.CARVANA.COM Root Insurance y Carvana Superan las 200.000 Pólizas Impulsadas por una Pionera Asociación de Seguros Integrados | Carvana. La selección de Bolttech por parte de BYD como su socio preferido de seguros integrados en 5 mercados europeos incorpora datos del fabricante al proceso de fijación de precios y ofrece a los suscriptores una visión más específica del riesgo a nivel de vehículo que las tablas estándar por sí solas. Esto importa porque la plataforma, el minorista o el fabricante controla cada vez más la relación con el cliente antes que una aseguradora. A medida que ese modelo se extiende, las aseguradoras en el mercado de seguros de propiedad y accidentes se enfrentan a una disyuntiva entre el alcance de distribución y la presión sobre los márgenes, porque la aseguradora puede convertirse en un proveedor de capacidad en lugar de la marca principal que ve el comprador.

La Modernización del Modelado de Catástrofes Corrige una Década de Infravaloración de Siniestros Secundarios

La modernización del modelado de catástrofes se está volviendo esencial en el mercado de seguros de propiedad y accidentes porque la experiencia de pérdidas reciente ya no coincide con los supuestos más antiguos construidos únicamente en torno a los siniestros de mayor magnitud. El informe global de pérdidas por catástrofes modeladas de Verisk para 2025 sitúa la pérdida anual promedio futura en USD 152 mil millones, con tormentas eléctricas severas, tormentas invernales, incendios forestales e inundaciones interiores que ahora representan USD 98 mil millones, o dos tercios de la pérdida anual modelada. Ese cambio está empujando a las aseguradoras hacia datos de exposición a nivel de parcela, modelos de siniestros basados en ingeniería y revisiones más estrictas de la adecuación de tarifas en las carteras de propietarios de vivienda y propiedad comercial. Las aseguradoras que aún dependen de la fijación de precios territorial amplia están más expuestas a la selección adversa cuando los competidores con mejores modelos pueden separar los riesgos rentables de los que generan muchas pérdidas. Los estándares de reporte de la Asociación Nacional de Comisionados de Seguros para el modelado de incendios forestales y tormentas convectivas severas también están reforzando las necesidades de inversión en todo el mercado de seguros de propiedad y accidentes, incluidas las aseguradoras regionales más pequeñas que pueden haber retrasado estas actualizaciones en el pasado[3][3]NAIC.ORG committees-pending-action-cat-mod-primer.pdf.

La Automatización de Siniestros y el Análisis de Fraude Comprimen el Gasto en Ajuste de Pérdidas

La automatización de siniestros sigue siendo una de las iniciativas de mayor retorno en el mercado de seguros de propiedad y accidentes porque mejora simultáneamente tanto la velocidad como la calidad de los siniestros. El Primer Aviso de Pérdida Agéntico de Duck Creek integra la revisión de pólizas, la verificación de cobertura y la detección temprana de fraude en la recepción, mientras que los casos inciertos se derivan a un ajustador humano y los casos rutinarios avanzan con mucho menos trabajo manual[4]DUCKCREEK.COM Duck Creek Lanza una Plataforma de IA Agéntica Nativa para Seguros y Presenta Nuevas Aplicaciones para Transformar la Suscripción y los Siniestros - Duck Creek. Esa estructura cambia la economía de las operaciones de siniestros porque los patrones sospechosos pueden marcarse antes de que avancen profundamente en el proceso de ajuste. También acorta los tiempos de ciclo para los siniestros sencillos, mejorando la experiencia del cliente sin depender de una expansión generalizada de personal. A medida que estas herramientas escalan, las aseguradoras en el mercado de seguros de propiedad y accidentes obtienen una forma práctica de controlar las fugas, reducir los gastos de gestión y proteger el rendimiento del ratio combinado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Pérdidas por Siniestros Secundarios | -1.5% | América del Norte, Asia-Pacífico, con extensión a Europa | Largo plazo (≥ 4 años) |

| Inflación Social en Líneas de Responsabilidad | -1.2% | Estados Unidos, con extensión a Canadá y Australia | Largo plazo (≥ 4 años) |

| Limitaciones de los Sistemas Centrales Heredados | -0.6% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presión en los Puntos de Adhesión de Reaseguro | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de Pérdidas por Siniestros Secundarios Socava la Predictibilidad de la Suscripción

La volatilidad de pérdidas por siniestros secundarios está ejerciendo una presión sostenida sobre el mercado de seguros de propiedad y accidentes porque estos eventos representan ahora una proporción mucho mayor de las pérdidas aseguradas por catástrofes que en ciclos anteriores. Swiss Re informó que los siniestros secundarios representaron el 92% de los USD 107 mil millones en pérdidas globales aseguradas por catástrofes naturales en 2025, frente al 59% en 2024. Las pérdidas por tormentas convectivas severas en Estados Unidos se mantuvieron por encima de USD 45 mil millones por tercer año consecutivo, mientras que Munich Re estimó que los incendios forestales de Los Ángeles de enero de 2025 produjeron USD 41 mil millones en pérdidas aseguradas, suficiente para restablecer las expectativas de precios en las carteras de propiedad expuestas. El efecto empresarial es claro, porque las aseguradoras primarias están reteniendo más riesgo de frecuencia mientras intentan mantener la cobertura disponible en zonas costeras, de incendios forestales y propensas a tormentas. La perspectiva de Swiss Re de que las pérdidas aseguradas por catástrofes crecen entre un 5% y un 7% anual en términos reales significa que esta presión probablemente seguirá siendo una restricción estructural en el mercado de seguros de propiedad y accidentes en lugar de una perturbación de un solo año.

La Inflación Social en Líneas de Responsabilidad Eleva los Costos Estructurales de Pérdidas

La inflación social sigue siendo un lastre importante para el mercado de seguros de propiedad y accidentes porque los siniestros de responsabilidad se están volviendo más graves en un conjunto más amplio de industrias. TransRe registró 135 veredictos nucleares contra demandados corporativos en 2024, con un valor total de USD 31,3 mil millones, lo que representó un 52% más en frecuencia y un 116% más en valor en dólares que en 2023. La misma revisión estimó que la inflación social añade entre un 4% y un 5% a los siniestros de responsabilidad primaria y entre un 8% y un 10% a los siniestros de responsabilidad en exceso, lo que muestra por qué la adecuación de tarifas sigue siendo difícil en las carteras con alta concentración de responsabilidad. El Instituto de Información de Seguros y la Sociedad Actuarial de Accidentes también encontraron que el abuso del sistema legal contribuyó a más de USD 230 mil millones en mayores pérdidas de responsabilidad en Estados Unidos durante la última década, confirmando que el problema no se limita a un solo ciclo de litigios. Para las aseguradoras que suscriben auto comercial, responsabilidad general y líneas en exceso, esto mantiene la solidez de las reservas, la disciplina en la fijación de precios y la estrategia de defensa de siniestros bajo presión constante en todo el mercado de seguros de propiedad y accidentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Seguro: Las Líneas Especializadas Cibernéticas Desafían el Liderazgo en Primas del Auto Comercial

El Auto Comercial mantuvo el 45,1% de las primas por línea de seguro en 2025, lo que lo convirtió en el segmento más grande en la estructura de participación del mercado de seguros de propiedad y accidentes. Esa posición fue respaldada por la escala de la cobertura de vehículos, los requisitos de seguro obligatorio y la persistente presión en la fijación de precios de responsabilidad vinculada al riesgo de veredictos severos en la exposición de camiones y servicios de transporte compartido. El Auto Particular y los Propietarios de Vivienda continuaron siendo el ancla del lado personal de la cartera, aunque la presión sobre la asequibilidad está aumentando tras varios años de fuertes incrementos de tarifas. La Compensación de Trabajadores mantuvo un lugar estable en la industria de seguros de propiedad y accidentes porque las primas vinculadas a la nómina se ajustan con el crecimiento salarial, mientras que la frecuencia de pérdidas sigue siendo comparativamente favorable. La Propiedad Comercial ha estado reajustando precios de manera más agresiva a medida que las aseguradoras responden a la acumulación de siniestros secundarios y a eventos como la pérdida asegurada de USD 41 mil millones por los incendios forestales de Los Ángeles de enero de 2025.

Se proyecta que las líneas especializadas, que incluyen cibernética, marina, interior y caución, crezcan a una CAGR del 5,5% hasta 2031, convirtiéndolas en la línea de seguro de más rápido crecimiento en el mercado de seguros de propiedad y accidentes. El seguro cibernético sigue siendo el principal motor de crecimiento, con Munich Re estimando casi USD 15 mil millones en primas globales de seguros cibernéticos en 2025 y proyectando que esa cifra alcance USD 28 mil millones en 2030 a una tasa promedio anual del 15%. CRC Group también informó que el ransomware estuvo presente en el 44% de las brechas reportadas en 2025, lo que pone de relieve la brecha entre la exposición real al riesgo digital y los límites que llevan muchos compradores del mercado medio. La Marina y la Caución también se están beneficiando a medida que los patrones comerciales se vuelven más complejos y la actividad de infraestructura respalda la demanda de cobertura de carga y fianzas de cumplimiento. La regulación también está añadiendo impulso, porque los requisitos formales de gobernanza cibernética están empujando a más empresas a evaluar el riesgo y adquirir protección que anteriormente se había retrasado o subestimado en el mercado de seguros de propiedad y accidentes.

Por Canal de Distribución: Las Plataformas Digitales Disrumpen las PYME, los Corredores Defienden las Cuentas Complejas

Los Agentes Independientes y Corredores mantuvieron el 64,0% del canal de distribución en 2025, lo que significa que representaron una participación líder del tamaño del mercado de seguros de propiedad y accidentes en el punto de colocación. Su posición sigue siendo sólida porque los programas comerciales complejos aún requieren asesoramiento, acceso al mercado y estructuración multiaseguradora que las herramientas de primera línea digital no han replicado completamente. Los canales Directo y de Agentes Cautivos siguen siendo importantes en las carteras de líneas personales orientadas a la retención, aunque las herramientas de comparación y las opciones integradas están facilitando el cambio para algunos hogares. La Bancaseguros sigue siendo relevante en Europa y partes de Asia-Pacífico, donde las relaciones financieras más amplias respaldan las ventas de seguros de propiedad y de crédito. Esto mantiene la estructura de distribución del mercado de seguros de propiedad y accidentes equilibrada entre canales orientados al asesoramiento para riesgos complejos y canales más automatizados para productos simples y repetibles.

Se proyecta que las Plataformas Digitales e Insurtech crezcan a una CAGR del 6,3% hasta 2031, pero el principal cambio no es la desaparición de los corredores en el mercado de seguros de propiedad y accidentes. El Consejo de Agentes para la Tecnología señaló en su revisión de 2026 que muchos modelos insurtech directos al consumidor han pivotado hacia el apoyo a los agentes en lugar de reemplazarlos, lo que muestra que el canal de agentes está absorbiendo herramientas digitales en lugar de perder relevancia. El cambio más fuerte se da en las líneas comerciales pequeñas, donde la recepción digital estructurada hace posible cotizar y vincular cobertura estándar en minutos. Los programas integrados como la integración de Root y Carvana también muestran cómo la distribución digital puede reducir la fricción cuando un producto se vende al mismo tiempo que un activo asegurado. Los modelos mayoristas y de Agencias de Gestión General están en posición de beneficiarse a medida que la industria de seguros de propiedad y accidentes desplaza más cuentas especializadas y desatendidas hacia flujos de trabajo de colocación digital más rápidos.

Por Segmento de Clientes: La Falta de Servicio a las PYME Crea la Oportunidad de Crecimiento Más Defendible del Mercado

Las Líneas Personales representaron el 50,1% de la combinación de segmentos de clientes en 2025, lo que las convirtió en el grupo de usuarios finales más grande en el mercado de seguros de propiedad y accidentes. Su escala proviene del seguro de auto obligatorio, la cobertura de propietarios de vivienda vinculada a los préstamos hipotecarios y la amplitud de los sistemas de seguros personales desarrollados en América del Norte, Europa y Asia-Pacífico. Los compradores Comerciales Grandes y Especializados siguen siendo intensivos en primas porque combinan seguros tradicionales con cautivas, estructuras paramétricas y estrategias de protección respaldadas por reaseguro. El Comercial de Mercado Medio se sitúa entre estos extremos y se está beneficiando de un mejor intercambio de datos y plazos de colocación más cortos. Aun así, el mercado de seguros de propiedad y accidentes está experimentando presión sobre la asequibilidad en los segmentos personales de menores ingresos, lo que está empujando a algunos hogares hacia límites reducidos o opciones de cobertura más limitadas.

Se proyecta que el Comercial Pequeño, PYME, crezca a una CAGR del 4,5% hasta 2031 y se destaca como uno de los grupos de expansión más claros en el mercado de seguros de propiedad y accidentes. La oportunidad proviene de una brecha de protección de larga data, donde muchas empresas más pequeñas han sido desatendidas por el costo de la colocación tradicional a través de agencias y la suscripción intensiva en papel. La recepción digital estructurada cambia esa ecuación al capturar el código de industria, la nómina, los metros cuadrados, los valores de equipos y la información de siniestros anteriores de una manera que es más fácil de tarifar y vincular de manera consistente. Una mejor calidad de los datos de entrada puede mejorar el rendimiento de la suscripción porque las aseguradoras no dependen de formularios incompletos o de intercambios demorados con los solicitantes. Por eso el crecimiento de las PYME se está convirtiendo en uno de los temas más defendibles en el mercado de seguros de propiedad y accidentes, especialmente en regiones donde la formalización empresarial está convirtiendo a compradores por primera vez en cuentas aseguradas.

Análisis Geográfico

América del Norte mantuvo el 32,1% de las primas globales en 2025, lo que le otorgó la mayor participación del mercado de seguros de propiedad y accidentes. El rendimiento de las aseguradoras de Estados Unidos mejoró materialmente, con el Instituto de Información de Seguros y Milliman reportando un ratio combinado del 89% en 2025, el nivel más bajo en más de 20 años. Swiss Re también señaló que los ingresos netos por inversiones obtenidos por las aseguradoras de propiedad y accidentes de Estados Unidos alcanzaron USD 19 mil millones en el primer trimestre de 2025, un 12% por encima del período del año anterior, lo que ayudó a compensar la volatilidad en la suscripción. América del Norte, por lo tanto, sigue siendo el principal campo de pruebas para la fijación de precios, la suscripción liderada por telemática y la tecnología de siniestros en todo el mercado de seguros de propiedad y accidentes. Canadá añade estabilidad gracias a un marco legal más restringido en materia de responsabilidad civil que el de Estados Unidos, mientras que México sigue siendo una oportunidad de crecimiento a largo plazo a medida que la aplicación de la cobertura de motor y la propiedad de vehículos profundizan la demanda de seguros.

Europa sigue siendo una parte grande y madura del mercado de seguros de propiedad y accidentes, liderada por el Reino Unido, Alemania y Francia, donde Allianz, AXA y Zurich operan amplias franquicias personales y comerciales. La disciplina regulatoria en toda la Unión Europea continúa respaldando la adecuación del capital y la supervisión de precios, incluso cuando la exposición a riesgos naturales está recibiendo más atención en los mercados propensos a inundaciones. América del Sur está anclada por Brasil, donde las líneas de motor y accidentes personales respaldan el volumen de primas, pero la inflación en los costos de siniestros sigue pesando sobre los márgenes. Chile y Perú siguen siendo mercados comerciales más pequeños pero relevantes, mientras que la posición de Argentina está limitada por la inestabilidad macroeconómica que restringe la profundidad del seguro.

Se proyecta que Asia-Pacífico crezca significativamente, con India liderando la región a una CAGR del 7,0% hasta 2031, convirtiéndola en una de las partes más dinámicas de las perspectivas de tamaño del mercado de seguros de propiedad y accidentes. La perspectiva de Swiss Re de enero de 2026 situó el crecimiento real promedio anual de primas de India en el 6,9% para 2026-2031, que fue superior al ritmo esperado en China y Estados Unidos. China sigue siendo el mercado más grande de Asia-Pacífico por escala, aunque el crecimiento se está moderando a medida que la economía se desacelera. Japón, Australia y Corea del Sur siguen siendo mercados maduros con una fuerte exposición comercial, mientras que los Emiratos Árabes Unidos y Arabia Saudita están liderando el impulso en Oriente Medio y África a través de la demanda impulsada por la infraestructura.

Panorama Competitivo

El mercado de seguros de propiedad y accidentes combina concentración en algunos grupos de auto personal con una amplia fragmentación en las líneas comerciales especializadas, los mercados de exceso y excedente, y muchas economías emergentes. En el mercado de auto particular de Estados Unidos, State Farm y Progressive juntos mantuvieron aproximadamente el 37% de participación en 2025, pero el mercado de seguros de propiedad y accidentes en general sigue siendo mucho más disperso entre aseguradoras globales, aseguradoras regionales, Agencias de Gestión General y suscriptores especializados. La estrategia competitiva ahora depende menos de la escala por sí sola y más de si una aseguradora puede mejorar la selección de riesgos, reducir los costos de gestión y llegar a los clientes a través de canales eficientes. El despliegue del modelo de producto 2026 de Progressive en 16 estados muestra cómo las aseguradoras líderes están utilizando nuevos datos externos para refinar la fijación de precios y defender el crecimiento en las líneas de auto. Ese patrón sugiere que las posiciones más sólidas en el mercado de seguros de propiedad y accidentes están cada vez más vinculadas a la calidad de los datos y la ejecución de modelos en lugar de únicamente a la fortaleza de distribución heredada.

Un segundo frente estratégico es la distribución. La asociación de seguros integrados de Root y Carvana superó las 200.000 pólizas en abril de 2026, lo que estableció un claro punto de referencia comercial para integrar el seguro en un proceso de compra de vehículos digital. La designación de Bolttech por parte de BYD en los principales mercados europeos muestra cómo los fabricantes también están entrando en la capa de distribución utilizando datos del vehículo para respaldar una suscripción más personalizada. El programa de flotas conectadas de GEICO con Daimler Truck Financial Services apunta en la misma dirección, porque los datos del vehículo en tiempo real se están convirtiendo en parte tanto del diseño de suscripción como del valor para el cliente.

La actividad de operaciones también está cambiando de forma en todo el mercado de seguros de propiedad y accidentes. ACORD informó que el número de operaciones de aseguradoras en Estados Unidos cayó a 163 transacciones en 2025, pero el tamaño promedio de las operaciones divulgadas aumentó a USD 1,1 mil millones desde USD 455 millones en el período 2015-2024, lo que indica un cambio hacia transacciones menos numerosas pero de mayor tamaño. Ese cambio apunta a un mayor interés en la escala, las capacidades y la expansión dirigida en lugar de programas de adquisición impulsados por volumen. También encaja en un entorno competitivo donde las aseguradoras más grandes quieren fortalecer los productos especializados, las asociaciones integradas y las operaciones lideradas por análisis sin diluir la disciplina de suscripción en el mercado de seguros de propiedad y accidentes.

Líderes de la Industria de Seguros de Propiedad y Accidentes

State Farm Mutual Automobile Insurance Company

Berkshire Hathaway Inc.

The Progressive Corporation

Allianz SE

AXA SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: ACORD publicó su informe actualizado de Fusiones y Adquisiciones de Aseguradoras, encontrando que el número de operaciones de aseguradoras en Estados Unidos cayó a aproximadamente 163 transacciones en 2025, pero el tamaño promedio de las operaciones divulgadas aumentó a USD 1,1 mil millones, más del doble del promedio de 2015-2024 de USD 455 millones, lo que señala un cambio estructural hacia adquisiciones estratégicas menos numerosas pero de mayor tamaño.

- Abril de 2026: Root y Carvana anunciaron que su integración exclusiva de seguros integrados ha superado las 200.000 pólizas, lo que representa la primera integración técnica profunda entre un minorista nacional de automóviles en línea y una aseguradora de auto de primera línea digital, ahora disponible en 36 estados de Estados Unidos.

- Marzo de 2026: Progressive completó el despliegue del modelo de producto 8.3 para auto comercial, integrando nuevas fuentes de datos externos para perfeccionar la segmentación de riesgos en 16 estados de Estados Unidos, con su próximo modelo de producto que se espera comience el despliegue estado por estado desde el tercer trimestre de 2026.

- Enero de 2026: Swiss Re publicó sus perspectivas para el seguro en India, pronosticando un crecimiento real promedio anual de primas del 6,9% durante 2026-2030, clasificando a India como el mercado de seguros principal de más rápido crecimiento a nivel mundial, por delante de China y Estados Unidos.

Alcance del Informe Global del Mercado de Seguros de Propiedad y Accidentes

| Propietarios de Vivienda |

| Auto Particular |

| Auto Comercial |

| Propiedad Comercial |

| Compensación de Trabajadores |

| Responsabilidad General |

| Especialidades (Cibernética, Marina, Interior, Caución) |

| Directo |

| Agentes Independientes / Corredores |

| Agentes Cautivos |

| Bancaseguros |

| Plataformas Digitales / Insurtech |

| Mayoristas / Agencias de Gestión General |

| Líneas Personales |

| Comercial Pequeño (PYME) |

| Comercial de Mercado Medio |

| Comercial Grande y Especializado |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Línea de Seguro | Propietarios de Vivienda | |

| Auto Particular | ||

| Auto Comercial | ||

| Propiedad Comercial | ||

| Compensación de Trabajadores | ||

| Responsabilidad General | ||

| Especialidades (Cibernética, Marina, Interior, Caución) | ||

| Por Canal de Distribución | Directo | |

| Agentes Independientes / Corredores | ||

| Agentes Cautivos | ||

| Bancaseguros | ||

| Plataformas Digitales / Insurtech | ||

| Mayoristas / Agencias de Gestión General | ||

| Por Segmento de Clientes | Líneas Personales | |

| Comercial Pequeño (PYME) | ||

| Comercial de Mercado Medio | ||

| Comercial Grande y Especializado | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes?

El mercado de seguros de propiedad y accidentes se sitúa en USD 2,97 billones en 2026 y se proyecta que alcance USD 4,13 billones en 2031 a una CAGR del 6,8%.

¿Qué línea de seguro lidera el volumen de primas?

El Auto Comercial es la línea más grande, con una participación del 45,1% en 2025, respaldado por las necesidades de cobertura obligatoria y la presión sostenida en la fijación de precios de responsabilidad.

¿Qué canal está creciendo más rápido para la distribución de pólizas?

Se prevé que las Plataformas Digitales e Insurtech crezcan a una CAGR del 6,3% hasta 2031, aunque los Agentes Independientes y Corredores siguen liderando con una participación del 64,0% en 2025.

¿Por qué las líneas especializadas se están expandiendo más rápido que otras líneas?

Las líneas especializadas están creciendo a una CAGR del 5,5% porque la cobertura cibernética, marina, interior y de caución se está beneficiando del riesgo digital, la complejidad de la cadena de suministro y las crecientes necesidades de cumplimiento normativo.

¿Qué país muestra las perspectivas de crecimiento más sólidas hasta 2031?

India tiene las perspectivas de crecimiento más rápidas con una CAGR del 7,0% hasta 2031, respaldada por el pronóstico de crecimiento real promedio anual de primas del 6,9% de Swiss Re para 2026-2031.

¿Cuáles son los principales riesgos que afectan la rentabilidad de las aseguradoras?

Las mayores presiones provienen de las pérdidas por catástrofes de siniestros secundarios y la inflación social en las líneas de responsabilidad, con 135 veredictos nucleares que totalizaron USD 31,3 mil millones registrados en 2024.

Última actualización de la página el: