Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

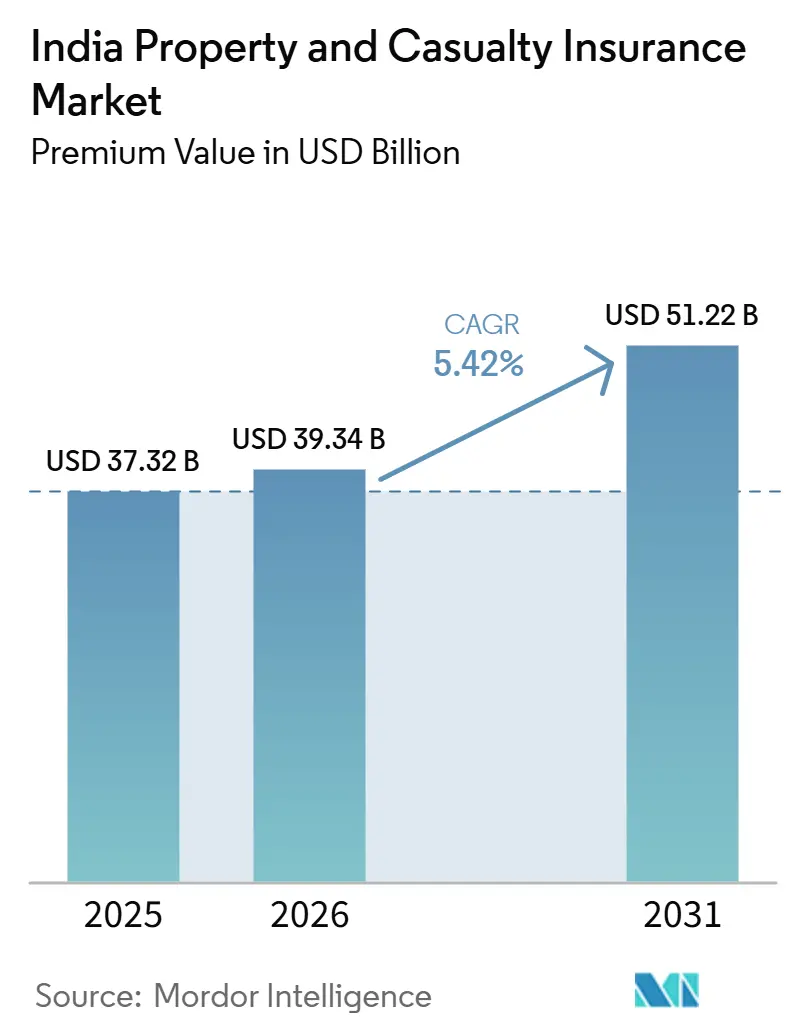

| Tamaño del mercado en el año base (2025) | 37.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 39.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de India por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros de Propiedad y Accidentes en India, en términos de valor de primas, se expanda de USD 37,32 mil millones en 2025 y USD 39,34 mil millones en 2026 a USD 51,22 mil millones para 2031, registrando una CAGR del 5,42% entre 2026 y 2031.

El sólido crecimiento de las primas se debe al aumento en los registros de vehículos, la expansión de los programas financiados por el gobierno y el límite del 100% de inversión extranjera directa (IED) que canaliza capital fresco y experiencia global hacia las operaciones nacionales. Las crecientes pérdidas por catástrofes naturales, la emisión obligatoria de pólizas electrónicas y la digitalización en curso impulsan a las aseguradoras hacia modelos de suscripción avanzados, soluciones paramétricas y captación de clientes basada en datos. La competencia se intensifica a medida que los gigantes del sector público se reestructuran, los actores privados amplían sus inversiones tecnológicas y las aseguradoras exclusivamente digitales emplean modelos operativos de bajo costo para ganar cuota de mercado. La disciplina en la suscripción sigue siendo fundamental, ya que la agresiva competencia de precios continúa presionando los índices combinados, especialmente en los ramos de automóviles y líneas comerciales.

Conclusiones Clave del Informe

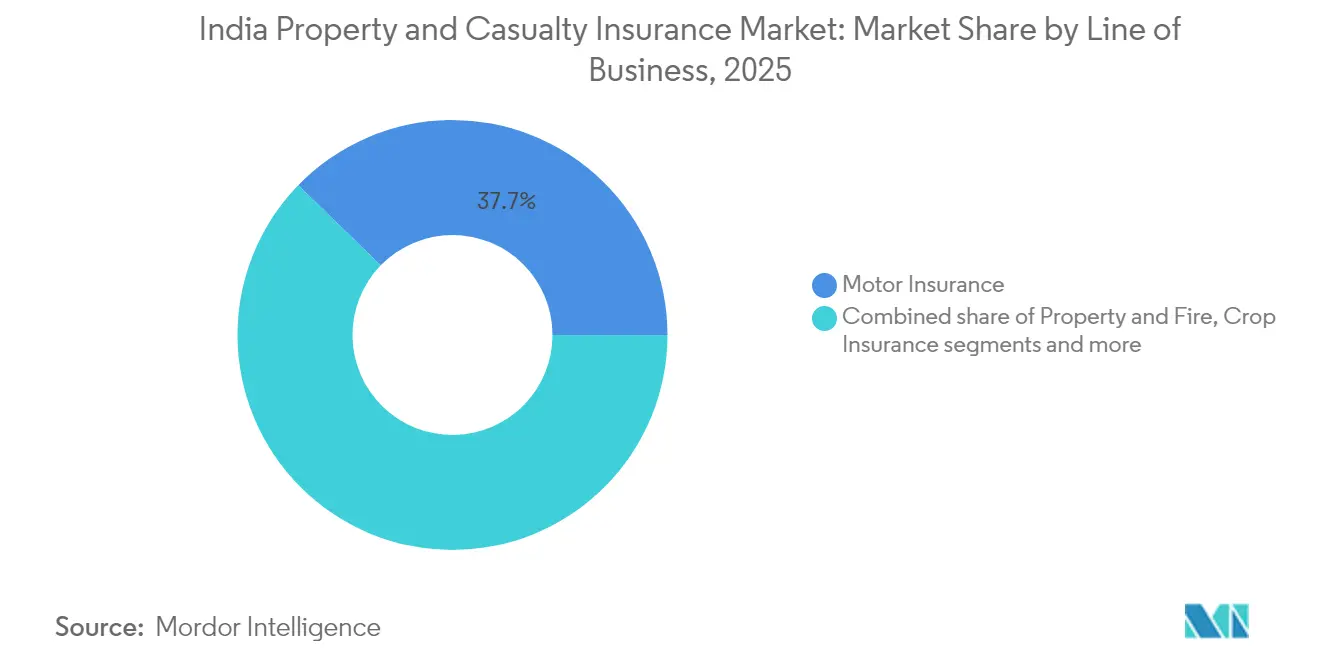

- Por línea de negocio, el seguro de automóviles lideró con el 37,74% de la participación del mercado de seguros de propiedad y accidentes de India en 2025; se espera que el seguro de responsabilidad civil registre una CAGR del 7,84% hasta 2031.

- Por tipo de cliente, los particulares representaron el 54,03% del tamaño del mercado de seguros de propiedad y accidentes de India en 2025, mientras que se proyecta que las MiPyMEs se expandan a una CAGR del 6,79% en 2026-2031.

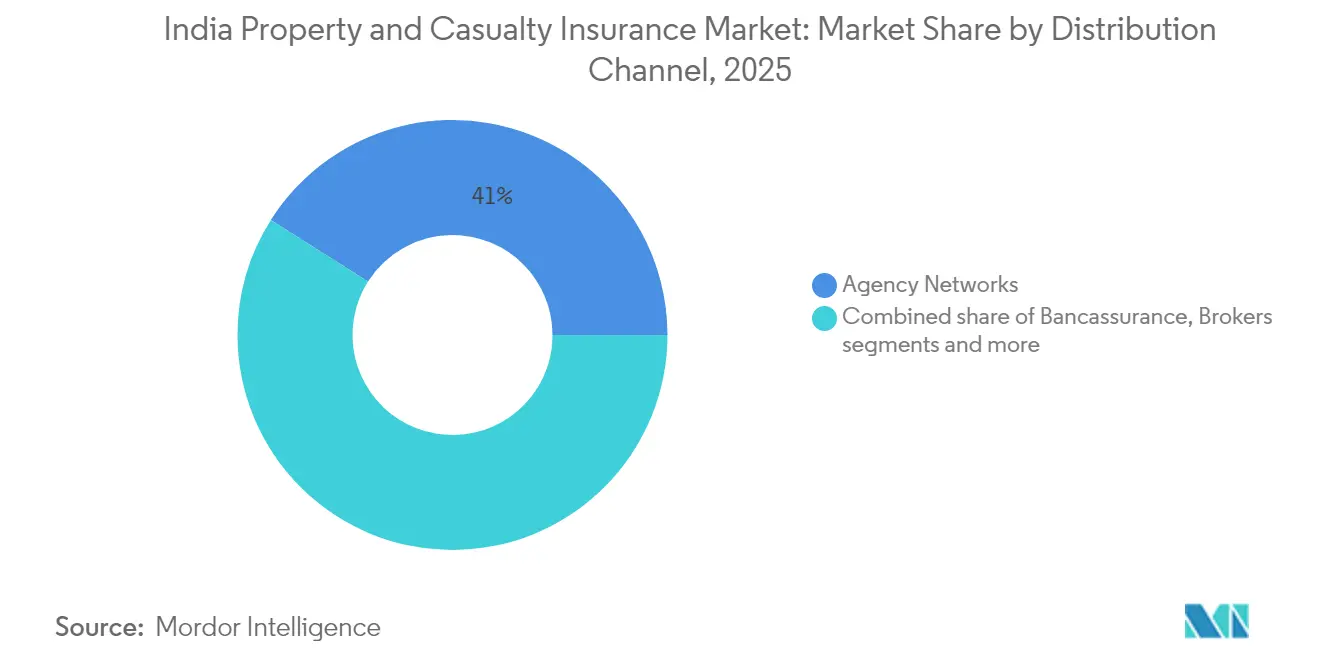

- Por canal de distribución, las redes de agencias concentraron el 41,02% del mercado de seguros de propiedad y accidentes de India en 2025; se prevé que los agregadores digitales y web avancen a una CAGR del 9,05% para 2031.

- Por geografía, el oeste de India representó el 23,05% de las primas totales en 2025, mientras que el noreste de India registrará el crecimiento más rápido con una CAGR del 6,32% para 2031.

- Por tipo de proveedor, las aseguradoras generales del sector público concentraron el 47,78% de la participación en 2025, aunque se espera que las aseguradoras exclusivamente digitales crezcan a una CAGR del 9,84% durante el período de proyección.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de India

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la motorización y cobertura obligatoria de responsabilidad civil frente a terceros | +1.2% | Nacional, concentrado en el oeste y sur de India | Mediano plazo (2-4 años) |

| Programas de salud financiados por el gobierno que amplían el fondo de seguros no de vida | +0.8% | Nacional, mayor impacto en el norte y centro de India | Largo plazo (≥ 4 años) |

| Distribución Insurtech de primera digital que reduce el CAC | +0.9% | Nacional, adopción temprana en el oeste y sur de India | Corto plazo (≤ 2 años) |

| Conciencia sobre catástrofes climáticas que impulsa la cobertura de propiedad | +0.7% | Nacional, mayor relevancia en regiones costeras | Mediano plazo (2-4 años) |

| Eliminación del límite del 100% de IED que desbloquea capital y experiencia extranjera | +1.1% | Nacional, efecto inmediato en los centros financieros del oeste de India | Corto plazo (≤ 2 años) |

| Entorno de pruebas 'Seguros para Todos 2047' de la IRDAI e impulso de microproductos | +0.6% | Nacional, enfoque en el noreste de India y zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Motorización y Cobertura Obligatoria de Responsabilidad Civil frente a Terceros

El elevado crecimiento de dos dígitos en los registros de vehículos, combinado con techos de responsabilidad más estrictos, elevó las tasas de primas entre un 15 y un 20% en 2025, generando un incremento inmediato en los ingresos de los suscriptores de automóviles[1]PersonalFN Editorial, "Revisión de Primas de Seguros de Automóviles," personalfn.com. Las aseguradoras también se benefician de la eliminación de los deducibles por parte del regulador, lo que mejora la retención en cada póliza y reduce las fugas en los siniestros. El aumento del 23% en las primas de autos nuevos de ICICI Lombard y una mejora de 7,2 puntos porcentuales en el índice de siniestralidad de automóviles demuestran cómo los operadores de gran escala convierten los vientos regulatorios favorables en expansión de márgenes. Los datos de la telemática de vehículos conectados se incorporan ahora a los motores de fijación de precios, lo que permite la segmentación del riesgo en tiempo real y ayuda a compensar los riesgos de selección adversa a medida que se acelera la adopción de vehículos eléctricos. También están surgiendo coberturas adicionales para la protección de baterías, creando oportunidades de venta cruzada y aumentando la densidad de pólizas por vehículo. Estos múltiples mecanismos de generación de ingresos refuerzan colectivamente la contribución positiva del impulsor de un 1,2% a la CAGR en el mediano plazo.

Programas de Salud Financiados por el Gobierno que Amplían el Fondo de Seguros No de Vida

La inscripción de 56,80 crore de agricultores en el Pradhan Mantri Fasal Bima Yojana y los siniestros por USD 18,79 mil millones proporcionan a las aseguradoras no de vida una base de primas estable y respaldada por el Estado[2]Analistas de IBEF, "Penetración de Seguros en India," ibef.org. Las imágenes satelitales y de drones adoptadas en el marco del programa acortan los ciclos de liquidación de siniestros de meses a días, estableciendo una prueba de concepto para los disparadores paramétricos en carteras de propiedad más amplias. Sin embargo, las pruebas de estrés actuariales revelan distritos de alto riesgo donde los índices de siniestralidad superan el 130%, lo que obliga a debatir sobre la realineación de primas hacia una fijación de precios basada en el riesgo. El presupuesto plurianual de USD 8,38 mil millones protege la visibilidad de ingresos a corto plazo, pero también incentiva a los operadores privados a co-crear microcobertura que se integre con los fondos gubernamentales. Los proyectos piloto exitosos en Odisha ahora combinan la cobertura de cultivos por índice meteorológico con coberturas adicionales de accidentes personales, impulsando a los hogares rurales hacia la adopción de múltiples líneas. A largo plazo, se espera que estos modelos híbridos aumenten la penetración absoluta mientras preservan la sostenibilidad fiscal para el erario público.

Distribución Insurtech de Primera Digital que Reduce el CAC

El mandato de póliza electrónica de abril de 2024 eliminó la emisión en papel, reduciendo los costos de incorporación entre un 25 y un 35% y otorgando a los agregadores digitales una ventaja estructural[3]Business Standard Bureau, "India Adopta las Pólizas de Seguro Electrónicas," business-standard.com. Los planes del mercado de arquitectura abierta de BimaSugam, financiados con un capital inicial de USD 0,60 millones de las principales aseguradoras, tienen como objetivo estandarizar las API para la fijación de precios, la emisión y los siniestros en las líneas de vida y no de vida. Las Insurtech en etapa inicial aprovechan esta conectividad para lanzar microcobertura situacional, como seguros de viaje por viaje diario vendidos íntegramente a través de flujos de pago UPI. Los operadores informan que los clientes adquiridos digitalmente muestran una conversión de venta cruzada 1,4 veces mayor, ya que los datos de comportamiento y transaccionales refinan los modelos de propensión en tiempo real. No obstante, el entorno de pruebas del regulador solo otorga licencias condicionales, limitando los montos de las pólizas y el tamaño de las primas hasta que los controles de riesgo maduren, lo que modera los picos de volumen a corto plazo. En general, el impulsor sostiene un alza positiva del 0,9%, pero sigue siendo contingente a la velocidad de las aprobaciones de licencias de pila completa.

Conciencia sobre Catástrofes Climáticas que Impulsa la Cobertura de Propiedad

La factura de daños climáticos de India de USD 180 mil millones entre 1993 y 2022 ha intensificado la percepción del riesgo corporativo y doméstico, impulsando las tasas de seguros de propiedad un 3% en el cuarto trimestre de 2024. Los reaseguradores han restringido la capacidad en zonas expuestas a inundaciones, lo que obliga a los cedentes a diversificarse adquiriendo capas paramétricas que activan pagos una vez que los índices de precipitaciones o de nivel de ríos superan los límites establecidos. Las aseguradoras nacionales colaboran con el Departamento Meteorológico de India para incorporar datos meteorológicos granulares, lo que permite un modelado de catástrofes a nivel de kilómetro anteriormente no disponible en el mercado. Las micro, pequeñas y medianas empresas, a menudo no aseguradas, son ahora el objetivo de coberturas adicionales paramétricas contra inundaciones con precios de entre INR 1.200 y 1.500 anuales, que ofrecen pagos instantáneos en un plazo de 72 horas tras la certificación del evento. Si bien la adopción es incipiente, los primeros adoptantes en Chennai y Guwahati reportaron una reducción de las pérdidas por interrupción del negocio de entre un 18 y un 22% durante las inundaciones monzónicas de 2024, validando la propuesta del producto. Estos desarrollos refuerzan el impulso del impulsor de un 0,7% a la CAGR del mercado en el mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La persistente competencia de precios mantiene elevados los índices combinados | -0.9% | Nacional, acentuado en el oeste y sur de India | Mediano plazo (2-4 años) |

| Baja penetración en ciudades de nivel 3 y 4 que limita la escala | -0.6% | Zonas rurales y ciudades de nivel 3 y 4 | Largo plazo (≥ 4 años) |

| Infravaloración de los riesgos cibernéticos emergentes | -0.4% | Nacional, grave en los centros tecnológicos | Corto plazo (≤ 2 años) |

| Capacidad de reaseguro doméstico limitada para eventos de catástrofes naturales | -0.7% | Nacional, pronunciado en zonas costeras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Persistente Competencia de Precios Mantiene Elevados los Índices Combinados

Aunque los índices combinados de la industria mejoraron al 103,3% en 2024, el punto de equilibrio sigue siendo esquivo para muchos actores de nivel medio, especialmente aquellos que dependen de los ramos de automóviles e incendio estandarizados[4]Rediff Staff, "Rentabilidad de las Aseguradoras Generales y Tendencias del Segmento de Automóviles," rediff.com. La propuesta de fusión de tres aseguradoras del sector público podría desencadenar descuentos agresivos, ya que la nueva entidad utiliza el precio para defender su cuota del 31% mientras racionaliza las sucursales superpuestas. Las aseguradoras privadas de múltiples líneas responden agrupando servicios de bienestar o asistencia en carretera a costo marginal, diluyendo la disciplina de fijación de precios de riesgo puro. Los operadores exclusivamente digitales agravan la presión al aprovechar sistemas de administración de pólizas que operan a costos unitarios de 10 a 12 puntos básicos, lo que permite márgenes más reducidos sin comprometer el rendimiento sobre el capital. Los reaseguradores, cautelosos ante la infravaloración prolongada, ya han elevado los costos de los tratados de catástrofes entre un 4 y un 6%, comprimiendo las retenciones netas. A menos que se reimpongan tarifas o se endurezcan los umbrales de solvencia, la restricción seguirá restando un 0,9% a la CAGR proyectada.

Baja Penetración en Ciudades de Nivel 3 y 4 que Limita la Escala

La densidad de seguros se sitúa en el 3,7% del PIB, y en muchos distritos de nivel 4, la penetración cae por debajo del 2%, lo que subraya el potencial latente del mercado pero también las fricciones en la distribución. La alta rotación de agentes y los bajos montos de las pólizas hacen que la economía de las sucursales tradicionales sea insostenible; las oficinas de campo a menudo alcanzan el punto de equilibrio solo con la undécima póliza vendida al mes. Aunque las aseguradoras de vida han revertido la contracción de la era COVID al añadir puntos de venta en ciudades más pequeñas, los operadores de seguros generales se quedan atrás, citando la limitada adecuación de los productos y las engorrosas normas de verificación de identidad. Los experimentos con microcobertura basada en WhatsApp muestran promesas en la emisión de pólizas en menos de tres minutos y un costo de servicio un 40% menor, aunque los límites regulatorios sobre las sumas aseguradas restringen la escalabilidad de los ingresos. Los índices de educación financiera siguen siendo persistentemente bajos; las campañas de concienciación de la IRDAI en Tripura y Assam apuntan a una cobertura del 100%, pero requieren financiación sostenida durante al menos cinco años. Hasta que los ingresos disponibles y los niveles educativos aumenten de manera significativa, se espera que la brecha reste un 0,6% a la CAGR general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: Liderazgo de Automóviles y Auge de la Responsabilidad Civil

El seguro de automóviles concentra el 37,74% del mercado de seguros de propiedad y accidentes de India en 2025, impulsado por la sostenida demanda de vehículos y los cambios regulatorios que elevaron los techos de primas. El segmento registró aumentos de primas del 15 al 20% en 2025, demostrando la flexibilidad de precios incorporada en las regulaciones de cobertura obligatoria. El seguro de responsabilidad civil escala más rápido con una CAGR del 7,84%, impulsado por el aumento de los requisitos de gobierno corporativo y los crecientes costos de los ciberataques proyectados en USD 10,5 billones para 2025. Las líneas de propiedad e incendio se benefician de la expansión industrial y la mayor conciencia sobre el riesgo climático, mientras que el crecimiento del seguro marítimo sigue siendo moderado debido a los escasos volúmenes del transporte marítimo doméstico.

El seguro agrícola respaldado por el gobierno recibe USD 8,38 mil millones en financiamiento que ancla los flujos de primas. Con inversiones en infraestructura que alcanzan USD 134,94 mil millones, la demanda de coberturas de ingeniería continúa creciendo de manera significativa. Los proyectos de gasoductos, respaldados por fianzas de cumplimiento que oscilan entre USD 0,18 y 6,02 millones, amplían aún más el panorama de suscripción al proporcionar garantías financieras para la finalización de proyectos. A medida que el gasto público en proyectos de infraestructura mantiene su impulso, las aseguradoras de ingeniería aprovechan cada vez más estas oportunidades para fortalecer su presencia en el mercado y capitalizar las crecientes carteras de proyectos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: Impulso de las MiPyMEs

En el mercado de seguros de propiedad y accidentes de India, los particulares concentran el 54,03% de la participación en 2025, impulsados principalmente por el seguro obligatorio de automóviles y un énfasis creciente en la cobertura de salud. Este dominio se atribuye a la creciente conciencia sobre los beneficios del seguro y al impulso del gobierno para una mayor penetración del seguro de salud. Las Micro, Pequeñas y Medianas Empresas (MiPyMEs) son las que registran el crecimiento más rápido, con una CAGR del 6,79%, impulsadas por procesos de cumplimiento simplificados, incentivos gubernamentales y la llegada del financiamiento digital de primas, que mejora la asequibilidad. La creciente adopción de herramientas y plataformas digitales por parte de las MiPyMEs apoya aún más esta trayectoria de crecimiento. Si bien las grandes empresas representan un segmento maduro del mercado, buscan cada vez más soluciones avanzadas, incluidos programas cautivos y disparadores paramétricos, navegando por complejos entornos regulatorios. Estas empresas demandan estrategias innovadoras de gestión de riesgos para abordar riesgos operativos complejos. Las entidades gubernamentales, por su parte, garantizan volúmenes consistentes, pero tienden a centrarse más en la fijación de precios por licitación que en la amplitud de la cobertura, priorizando a menudo la eficiencia de costos sobre la protección integral.

Con la distribución digital, las aseguradoras pueden adaptar finamente los productos para alinearlos con los patrones de flujo de caja de las MiPyMEs, logrando una reducción en los costos de adquisición de casi un tercio en comparación con los modelos de agencia tradicionales. Este enfoque mejora la asequibilidad y la accesibilidad para las empresas más pequeñas. Además, un posible cambio hacia la licencia compuesta podría empoderar a las aseguradoras para fusionar productos de vida y no de vida, ampliando así su participación en el gasto de los clientes en diversos segmentos. Dichos cambios regulatorios podrían allanar el camino para ofertas de seguros más integradas y centradas en el cliente.

Por Canal de Distribución: El Peso de las Agencias frente a la Velocidad Digital

En 2025, las redes de agencias concentraron el 41,02% de la participación de mercado, lo que subraya su papel fundamental en el fomento de la confianza en un entorno orientado a las relaciones. Estas redes siguen siendo un pilar para las interacciones cara a cara, que siguen siendo fundamentales para construir relaciones duraderas con los clientes. Un notable aumento del 62% en el número de mujeres POSP catalizó un incremento del 15% en las primas procedentes de agencias, lo que pone de manifiesto la creciente contribución de las mujeres en este ámbito. El bancaseguros, ejemplificado por asociaciones como la de Bajaj Allianz con Axis Bank, aprovecha el poder de 5.250 sucursales para penetrar eficazmente en los mercados rurales. Este canal sigue siendo fundamental para cerrar la brecha entre las aseguradoras y las regiones desatendidas, garantizando una mayor inclusión financiera.

Los agregadores digitales y web, con una CAGR del 9,05%, destacan en áreas de transparencia, emisión ágil y costos de adquisición minimizados. Estas plataformas han ganado tracción gracias a su capacidad de ofrecer emisión instantánea de pólizas y soluciones rentables. El impulso hacia los formatos de póliza electrónica obligatorios amplifica las ventajas económicas para los agregadores, permitiéndoles escalar operaciones de manera eficiente. Mientras tanto, los corredores se especializan en nichos específicos de líneas comerciales complejas, atendiendo necesidades de seguros complejas que requieren experiencia personalizada. A medida que las aseguradoras combinan la presencia en sucursales tradicionales con servicios basados en aplicaciones, las estrategias "figitales" están allanando el camino para experiencias omnicanal fluidas, mejorando la comodidad y el compromiso del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Proveedor de Seguros: La Disrupción de los Operadores Exclusivamente Digitales

Las aseguradoras generales del sector público concentran el 47,78% del mercado total de primas en 2025. Sin embargo, se enfrentan a desafíos de solvencia y eficiencia, incluidos marcos operativos obsoletos y una adopción tecnológica limitada. Esto ha llevado a una propuesta de fusión, con el objetivo de consolidar una cuota de mercado del 31%, aunque con una necesidad urgente de actualizaciones tecnológicas para mejorar la competitividad y la eficiencia operativa. Mientras tanto, los actores del sector privado, como ICICI Lombard con su Proyecto Orion, están mejorando sus índices combinados mediante la automatización y la optimización de procesos, lo que mejora la gestión de costos y el servicio al cliente.

Las aseguradoras exclusivamente digitales, con una CAGR del 9,84%, aprovechan núcleos nativos en la nube, suscripción impulsada por inteligencia artificial y estrategias directas al consumidor para reducir significativamente los costos operativos al tiempo que ofrecen soluciones de seguros personalizadas. Las aseguradoras de salud independientes apuntan a la consolidación, especialmente con LIC contemplando participaciones estratégicas para entrar en el segmento, lo que podría remodelar el panorama competitivo. Destacando el potencial del segmento, la próxima OPI de Niva Bupa se enmarca en el contexto de una prima bruta emitida de USD 675,6 millones para el ejercicio fiscal 2024, marcando una impresionante CAGR del 41,27% en dos años y señalando sólidas oportunidades de crecimiento en el mercado de seguros de salud.

Análisis Geográfico

En 2025, el oeste de India representó el 23,05% de las primas del mercado de seguros de propiedad y accidentes de India, impulsado por el dinámico ecosistema financiero de Bombay y su diversa base industrial. Con una mayor concienciación, las aseguradoras aprovechan ahora la fijación de precios basada en el riesgo, como se observa con un incremento del 3% en las tasas de propiedad en el cuarto trimestre de 2024, a pesar del aumento de los costos de reaseguro. La presencia multinacional de la región y sus intrincadas cadenas de suministro alimentan una demanda constante de soluciones cibernéticas y cobertura de responsabilidad civil de directores y funcionarios. El sur de India prospera gracias a los centros tecnológicos de Bengaluru e Hyderabad, junto con los clústeres automotrices cerca de Chennai. Con un alto nivel de preparación digital, la región está pilotando portales directos al consumidor y productos de automóviles impulsados por telemática. Además, los corredores de infraestructura en curso y las expansiones portuarias están revitalizando la demanda de líneas de seguros marítimos y de ingeniería.

El norte de India se beneficia de los amplios programas de seguros agrícolas y las iniciativas de salud respaldadas por el gobierno. Sin embargo, el crecimiento de las primas es sensible a los precios, un reflejo de los niveles de ingresos disponibles relativamente modestos de la región. La dependencia de la región en los programas patrocinados por el gobierno subraya la necesidad de que las aseguradoras privadas innoven productos asequibles adaptados a las poblaciones rurales y semiurbanas. Además, la gran base de población de la región ofrece un potencial significativo sin explotar para los productos de microseguros, que podrían impulsar el crecimiento futuro si se implementan de manera efectiva.

Mientras tanto, el centro de India está ganando impulso debido a sus florecientes corredores industriales y parques logísticos, que están amplificando la demanda de seguros comerciales. Un aumento en las exposiciones relacionadas con el clima refuerza aún más esta demanda. La ubicación estratégica de la región como centro logístico, junto con las crecientes inversiones en infraestructura de almacenamiento y transporte, está creando oportunidades para que las aseguradoras amplíen sus carteras. Además, el aumento de los riesgos relacionados con el clima, como inundaciones y eventos meteorológicos extremos, está impulsando a las empresas a buscar coberturas integrales, contribuyendo así al crecimiento de las primas de la región.

El este de India presenta un panorama mixto: mientras que Calcuta mantiene una larga tradición aseguradora, sus estados vecinos luchan con un crecimiento económico más lento. Sin embargo, el auge del turismo en Odisha y Bihar está impulsando una mayor demanda de seguros de viaje y hospitalidad. Las atracciones culturales y naturales de la región atraen tanto a turistas nacionales como internacionales, creando un nicho de mercado para que las aseguradoras ofrezcan pólizas de viaje personalizadas. Partiendo de una base modesta, el noreste de India se encuentra en una trayectoria de crecimiento, con la CAGR más alta proyectada del 6,32% hasta 2031. Este auge se atribuye a las agresivas iniciativas de inclusión financiera y a los canales de distribución móvil que llegan a mercados hasta ahora sin explotar. Cabe destacar que las iniciativas de educación financiera de la IRDAI en Tripura, con el objetivo de una concienciación financiera del 100%, apuntan a un futuro prometedor para el crecimiento de las primas. Los desafíos geográficos únicos de la región, incluidas las ubicaciones remotas y la infraestructura limitada, se están abordando mediante soluciones innovadoras basadas en dispositivos móviles, lo que permite a las aseguradoras penetrar más profundamente en las áreas desatendidas.

Panorama Competitivo

Los cinco principales actores representan cerca de la mayoría de las primas brutas emitidas totales, lo que indica un entorno moderadamente concentrado pero competitivo. Las aseguradoras del sector público aprovechan sus extensas redes y el respaldo gubernamental, garantizando estabilidad y un amplio alcance. Las aseguradoras privadas, por su parte, se centran en mejorar las eficiencias operativas mediante estrategias basadas en datos, lo que les permite mantenerse competitivas. Mientras tanto, los competidores exclusivamente digitales están disrumpiendo el mercado al escalar rápidamente sus operaciones con núcleos ágiles e impulsados por la tecnología, apuntando a segmentos de clientes de nicho. En 2024, ICICI Lombard, Bajaj Allianz y New India Assurance encabezaron los rankings de rentabilidad, registrando beneficios netos de USD 231,3 millones, USD 186,7 millones y USD 136,1 millones, respectivamente.

Tras el aumento del límite de IED al 100%, la participación extranjera se disparó, destacando la inversión de Zurich de USD 670 millones en Kotak General Insurance. Este movimiento refleja la creciente confianza en el potencial del mercado de seguros indio. La próxima empresa conjunta de Allianz con Jio Financial subraya la convergencia de los ámbitos de los seguros y las plataformas digitales, señalando un cambio hacia ecosistemas financieros integrados. Los principales focos tecnológicos incluyen la suscripción impulsada por inteligencia artificial, que mejora la precisión de la evaluación de riesgos, la cadena de bloques para la automatización de siniestros con el fin de mejorar la transparencia y la eficiencia, y el Internet de las Cosas para el monitoreo de riesgos en tiempo real, lo que permite una gestión proactiva de los riesgos.

Las aseguradoras están forjando asociaciones de ecosistema para fortalecer sus propuestas de valor. Las colaboraciones con hospitales tienen como objetivo ampliar los servicios de salud sin efectivo, mejorando la comodidad y la satisfacción del cliente. Las asociaciones con fabricantes de vehículos eléctricos se centran en ofrecer cobertura combinada de automóviles y baterías, atendiendo la creciente demanda de vehículos eléctricos. Esta evolución de la competencia centrada en el producto hacia la orientada a la plataforma está remodelando las expectativas de los clientes, impulsando a las aseguradoras a invertir en propuestas de valor interconectadas y centradas en el cliente que se alineen con la transformación digital más amplia de la industria.

Líderes de la Industria de Seguros de Propiedad y Accidentes de India

New India Assurance Co. Ltd.

ICICI Lombard General Insurance

Bajaj Allianz General Insurance

HDFC ERGO General Insurance

United India Insurance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Un accidente de Air India genera reclamaciones de seguros que se acercan a los USD 475 millones, poniendo de relieve la volatilidad en la cobertura de aviación. Este incidente subraya los riesgos financieros asociados con el seguro de aviación y los desafíos que enfrentan las aseguradoras para gestionar reclamaciones de tan alto valor.

- Abril de 2025: TATA AIG lanza Medicare Select, con el objetivo de aumentar la participación de los mercados de nivel 2 y nivel 3 al 35% de las primas de salud para 2027. El producto está diseñado para atender las necesidades específicas de atención médica de estas regiones, lo que refleja la estrategia de la empresa para expandir su presencia en mercados desatendidos.

- Marzo de 2025: LIC intensifica las conversaciones para asegurar una participación mayoritaria en una aseguradora de salud independiente. Este movimiento se alinea con la estrategia más amplia de LIC de diversificar su cartera y fortalecer su presencia en el creciente mercado de seguros de salud.

- Marzo de 2025: Allianz se asocia con Jio Financial, cerrando un acuerdo preliminar para una empresa conjunta de seguros de salud y generales en India. Esta colaboración tiene como objetivo aprovechar la experiencia global de Allianz y la extensa red local de Jio Financial para aprovechar el mercado de seguros en expansión de India.

- Marzo de 2024: New India Assurance y Niva Bupa invierten cada una USD 0,60 millones en Bima Sugam India Federation, generando debates sobre gobernanza. La inversión plantea interrogantes sobre la transparencia operativa de la federación y el papel de las partes interesadas clave en los procesos de toma de decisiones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de propiedad y accidentes (P&C) de India como todas las primas brutas emitidas generadas dentro del país por líneas de incendio, ingeniería, marina, motor, responsabilidad civil y líneas especiales que indemnizan activos físicos o reclamaciones de terceros. La definición se alinea con la clasificación de no vida de la IRDAI, cubre los negocios colocados directamente y a través de reaseguros aceptados, y se expresa en dólares estadounidenses de año constante para comparabilidad entre países.

Exclusión del alcance: los planes de vida, salud y microseguros agrícolas independientes quedan fuera de este ámbito y no se contabilizan.

Descripción general de la segmentación

- Por Línea de Negocio (Valor)

- Seguro de Automóviles

- Seguro de Propiedad e Incendio

- Seguro Agrícola

- Seguro Marítimo

- Seguro de Responsabilidad Civil

- Seguro de Ingeniería

- Seguro de Viaje

- Por Tipo de Cliente (Valor)

- Particulares

- Micro, Pequeñas y Medianas Empresas (MiPyMEs)

- Grandes Empresas

- Entidades Gubernamentales y del Sector Público

- Por Canal de Distribución (Valor)

- Redes de Agencias

- Bancaseguros

- Corredores

- Ventas Directas Internas

- Agregadores Digitales y Web

- Canales de Afinidad y Asociación

- Por Tipo de Proveedor de Seguros (Valor)

- Aseguradoras Generales del Sector Público

- Aseguradoras Generales del Sector Privado

- Aseguradoras de Salud Independientes

- Aseguradoras Exclusivamente Digitales

- Por Región – India (Valor)

- Norte de India

- Sur de India

- Este de India

- Oeste de India

- Centro de India

- Noreste de India

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gerentes senior de suscripción, ejecutivos de agregadores digitales y corredores regionales en múltiples estados. Estas discusiones aclararon los cambios de canal, los precios de venta promedio y la adecuación de reservas, y ayudaron a validar los supuestos sobre las tendencias de ratio de siniestralidad y el crecimiento del número de pólizas entre las MIPYMES y los propietarios de vehículos eléctricos.

Investigación documental

Comenzamos mapeando los fondos de primas históricos utilizando fuentes de nivel 1 fácilmente disponibles, como los anuarios de la IRDAI, las series macroeconómicas del Reserve Bank of India, los registros de vehículos del Ministry of Road Transport y las finalizaciones de construcción de la Central Statistics Office. El contexto complementario provino de documentos técnicos de asociaciones del sector, revistas académicas seleccionadas con revisión por pares y presentaciones 10-K de empresas. Los conjuntos de datos propietarios de D&B Hoovers y Dow Jones Factiva proporcionaron información financiera de aseguradoras y flujo de operaciones. Las fuentes enumeradas son ilustrativas; numerosos registros públicos adicionales sirvieron de base para la verificación cruzada de datos.

Dimensionamiento del mercado y previsión

Un modelo descendente construye la línea base de 2025 indexando el crecimiento de primas por línea frente al PIB nominal, los registros de nuevos vehículos, los desembolsos de la cartera de proyectos y los movimientos del ratio combinado; los agregados ascendentes selectivos de ASP muestreado × volúmenes de pólizas para los segmentos de motor y propiedad se utilizan luego como verificaciones de coherencia. Variables clave como las finalizaciones de vivienda urbana, los toneladas-kilómetro de carga, la severidad de pérdidas por catástrofes y la cuota directa digital alimentan una combinación de regresión multivariante y ARIMA para extender las previsiones hasta 2030. Donde las divulgaciones de las aseguradoras eran incompletas, las interpolaciones se acotaron mediante medianas de pares regionales antes de ser conciliadas con los hallazgos primarios.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, escrutinio de analistas pares y una aprobación final del responsable del sector. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por límites regulatorios, grandes eventos catastróficos o fusiones y adquisiciones que alteren materialmente las cuotas de mercado. Por lo tanto, los clientes reciben la vista validada más reciente en el momento de la descarga.

Por qué nuestra línea base del mercado de seguros de propiedad y accidentes de India merece confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes líneas de cobertura, bases de inflación y cadencias de previsión.

Los principales impulsores de brechas incluyen si se contabilizan las coberturas agrícolas y de ingeniería, la agresividad de la escalada de ASP asumida, las fechas de conversión de divisas y la profundidad de las entrevistas sobre el terreno que alimentan las pruebas de escenarios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 37,32 B (2025) | Mordor Intelligence | - |

| USD 29,57 B (2025) | Regional Consultancy A | Excluye líneas de ingeniería y responsabilidad civil; se basa en la congelación de tarifas de motor de 2023 sin ajuste |

| USD 35,28 B (2025) | Trade Journal B | Utiliza un multiplicador de PIB lineal, validación primaria limitada |

| USD 24,80 B (2025) | Industry Association C | Contabiliza únicamente las primas directas de aseguradoras con licencia; omite los participantes exclusivamente digitales y el reaseguro entrante |

En resumen, al aplicar un alcance claramente definido, combinar estadísticas autorizadas con entrevistas de primera línea y verificar cada varianza, la línea base de Mordor ofrece a los responsables de la toma de decisiones un punto de referencia equilibrado, transparente, reproducible y fácilmente auditable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de India?

El mercado se sitúa en USD 39,34 mil millones en 2026 y se proyecta que alcance USD 51,22 mil millones para 2031.

¿Qué línea de negocio concentra la mayor participación del mercado de seguros de propiedad y accidentes de India?

El seguro de automóviles lidera con una participación del 37,74% en 2025, respaldado por las reformas de cobertura obligatoria de responsabilidad civil frente a terceros.

¿A qué velocidad se espera que crezca el segmento de responsabilidad civil?

Se prevé que el seguro de responsabilidad civil se expanda a una CAGR del 7,84% entre 2026 y 2031.

¿Qué canal de distribución crece más rápidamente?

Los agregadores digitales y web exhiben la CAGR más alta del 9,05% debido a la emisión obligatoria de pólizas electrónicas y los menores costos de adquisición.

¿Por qué el noreste de India es el mercado regional de más rápido crecimiento?

Las iniciativas de inclusión financiera, la mejora de la conectividad y las campañas de educación financiera de la IRDAI están elevando la penetración, resultando en una CAGR del 6,32% hasta 2031.

¿Cómo afecta el nuevo límite del 100% de IED a la competencia?

El límite permite a las aseguradoras extranjeras establecer filiales de propiedad total, inyectando capital y tecnología e intensificando la dinámica competitiva en todos los segmentos.

Última actualización de la página el: