Tamaño y cuota del mercado de seguros de propiedad y accidentes de Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

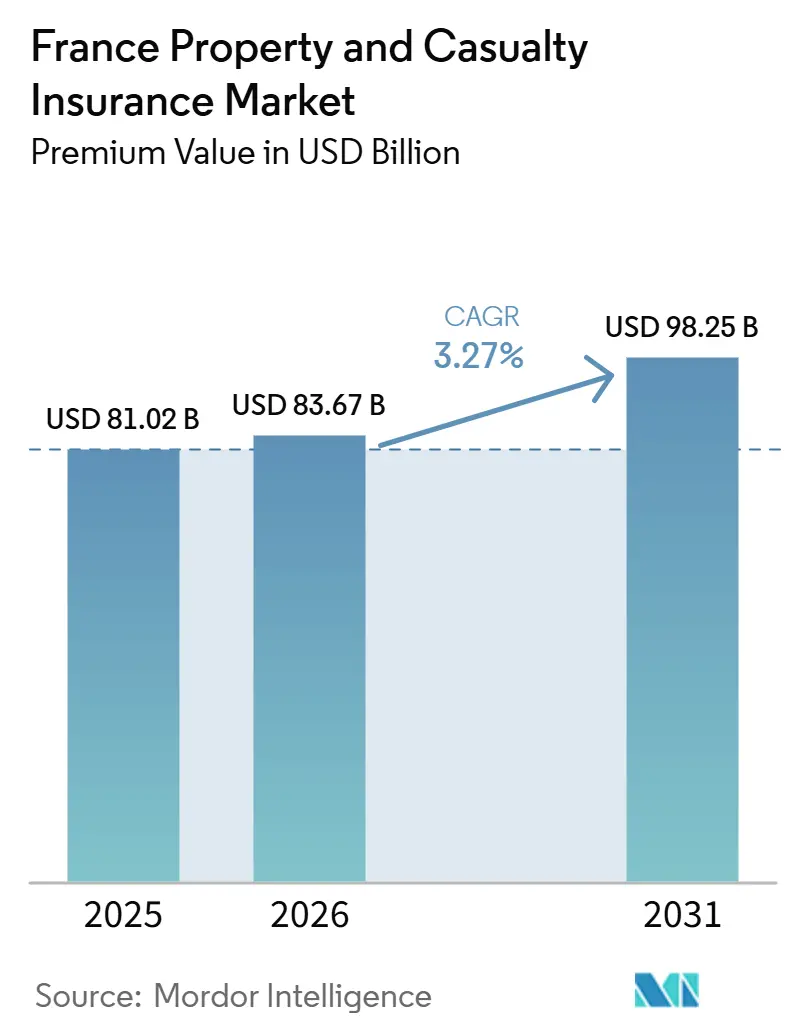

| Tamaño del mercado en el año base (2025) | 81.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 83.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.27% CAGR |

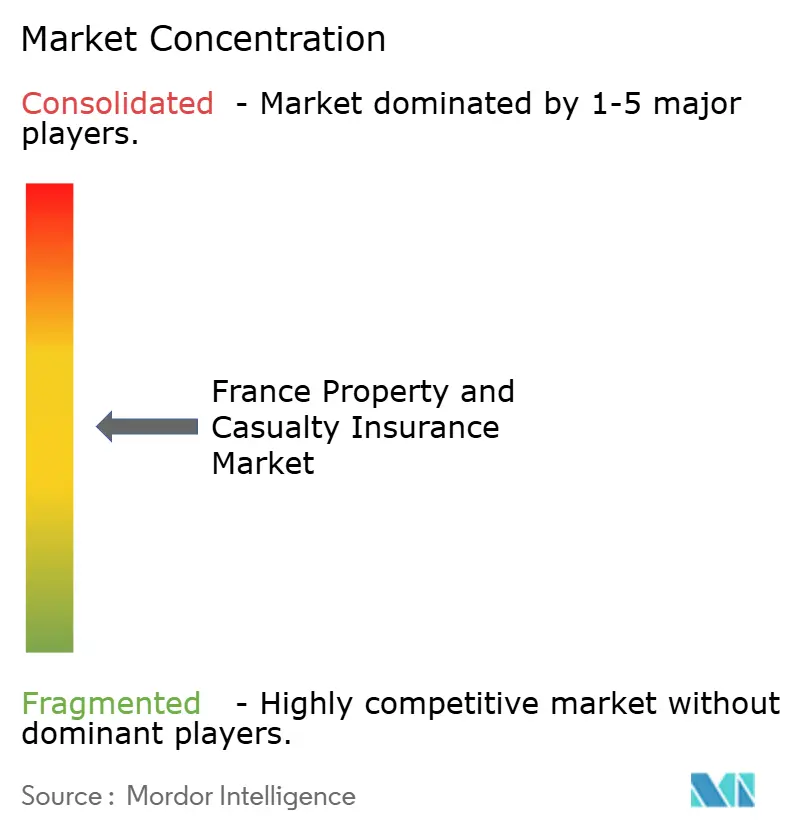

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de seguros de propiedad y accidentes de Francia por Mordor Intelligence

El tamaño del Mercado de Seguros de Propiedad y Accidentes en Francia, en términos de valor de primas, se proyecta que se expanda desde USD 81,02 mil millones en 2025 y USD 83,67 mil millones en 2026 hasta USD 98,25 mil millones para 2031, registrando una CAGR del 3,27% entre 2026 y 2031.

Esta expansión moderada refleja un crecimiento sostenido de primas basado en la fijación estructural de precios por riesgo climático, extensiones de cobertura obligatoria y endurecimiento de tarifas en líneas comerciales. La disciplina de suscripción en los segmentos de propiedad compensa la competencia en el seguro de automóviles, mientras que las asociaciones de distribución integrada amplían el acceso a nuevos fondos de primas. Las iniciativas regulatorias, incluido el aumento del recargo CatNat y los estándares de resiliencia impulsados por DORA, proporcionan marcos de apoyo, aunque costosos. La inversión sostenida en automatización digital de siniestros y fijación de precios conductual permite a los operadores establecidos preservar sus márgenes incluso cuando los competidores insurtech erosionan las ventajas tradicionales de las agencias[1]Autorité de contrôle prudentiel et de résolution, "Resultados de las Pruebas de Estrés Climático 2024," banque-france.fr.

Conclusiones clave del informe

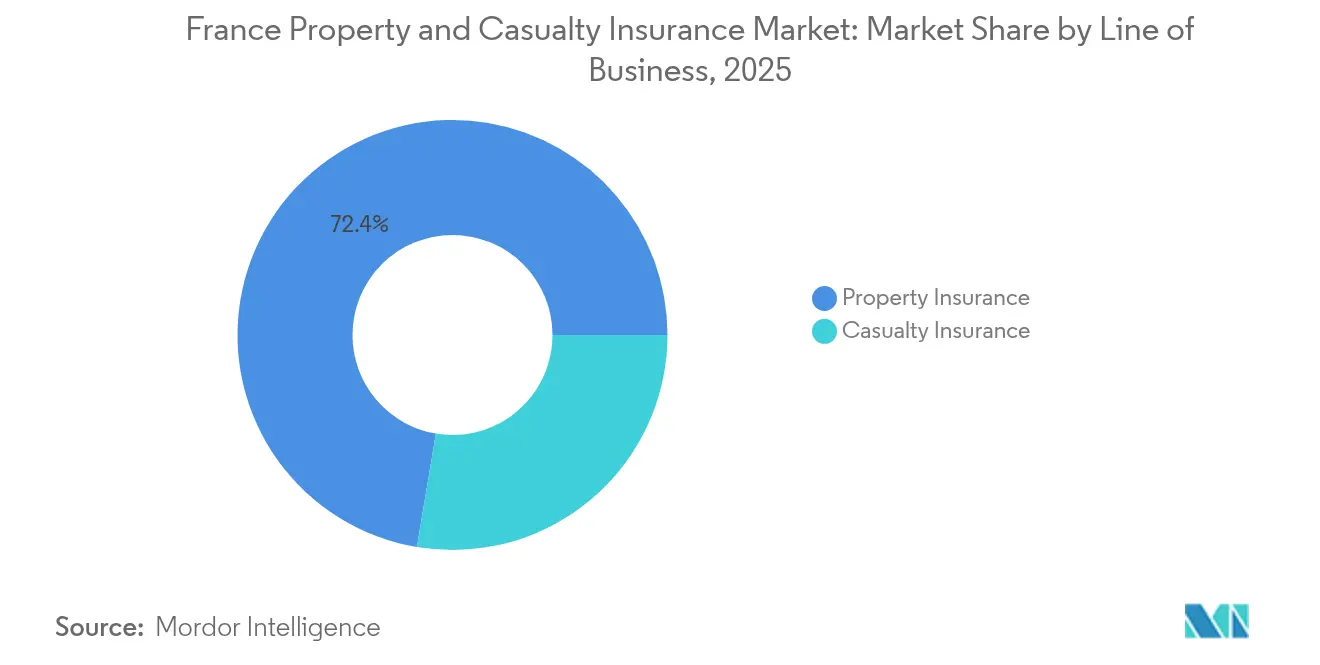

- Por línea de negocio, el seguro de propiedad mantuvo el 72,35% de la cuota del mercado de seguros de propiedad y accidentes de Francia en 2025, mientras que el seguro de accidentes se proyecta que se expanda a una CAGR del 3,95% hasta 2031.

- Por canal de distribución, el modelo directo representó el 46,25% del tamaño del mercado de seguros de propiedad y accidentes de Francia en 2025; las asociaciones de afinidad y las plataformas integradas representan la trayectoria más rápida con una CAGR del 4,55% hasta 2031.

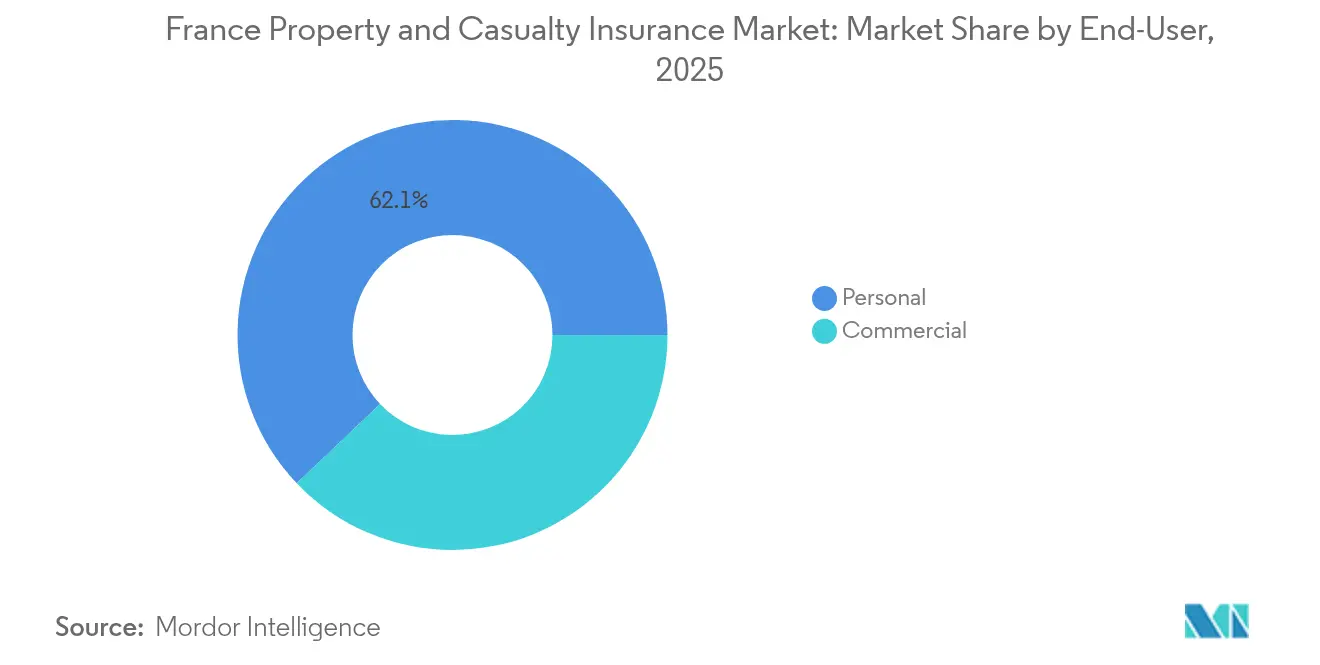

- Por usuario final, las líneas personales mantuvieron una cuota del 62,10% del tamaño del mercado de seguros de propiedad y accidentes de Francia en 2025, mientras que las líneas comerciales siguen una CAGR del 3,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguros de propiedad y accidentes de Francia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor frecuencia y gravedad de catástrofes relacionadas con el clima | +1.2% | Nacional, con exposición concentrada en regiones propensas a inundaciones | Largo plazo (≥ 4 años) |

| Aumentos persistentes de tarifas en mercado duro en líneas comerciales | +0.8% | Nacional, con énfasis en centros comerciales urbanos | Mediano plazo (2-4 años) |

| Expansión de seguros obligatorios hacia nuevas clases de riesgo | +0.5% | Nacional, impulsada por requisitos regulatorios | Mediano plazo (2-4 años) |

| Digitalización y adopción de seguros de automóviles basados en el uso | +0.4% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Crecimiento del microseguro paramétrico para pymes y agricultura | +0.3% | Regiones rurales y agrícolas principalmente | Largo plazo (≥ 4 años) |

| Seguro integrado a través de ecosistemas de comercio electrónico | +0.3% | Nacional, con integración en plataformas de comercio electrónico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor frecuencia y gravedad de catástrofes relacionadas con el clima

Francia experimentó 10.600 millones de EUR (11.000 millones de USD) en pérdidas aseguradas en 2022 y 6.500 millones de EUR (6.700 millones de USD) en 2023, estableciendo una nueva línea de base para la exposición anual. Solo la subsidencia por contracción del suelo inducida por la sequía se espera que genere 43.000 millones de EUR en siniestros durante 2020-2050, desplazando el patrón de pérdidas de las inundaciones episódicas hacia los daños estructurales crónicos. El incremento del recargo CatNat en 2025, del 12% al 20%, incorpora una inflación de primas que impulsa el mercado de seguros de propiedad y accidentes de Francia, incluso cuando los volúmenes se estabilizan. La prueba de estrés climática de 2024 de la ACPR demuestra el enfoque regulatorio en la adecuación del capital bajo escenarios meteorológicos adversos. Los aseguradores revisan, por tanto, sus modelos de catástrofes, incrementan las cesiones de reaseguro e invierten en monitoreo de riesgos mediante satélites para refinar la granularidad de la suscripción.

Aumentos persistentes de tarifas en mercado duro en líneas comerciales

Los segmentos comerciales han registrado aumentos anuales de tarifas del 5-8% desde 2023, a medida que las aseguradoras recuperan la rentabilidad tras años de infratarificación[2]AXA Group, "Resultados del ejercicio completo 2024," axa.com. La retirada de capacidad por parte de los reaseguradores globales ajusta la oferta, reforzando la disciplina en coberturas de incendio, cibernéticas y de responsabilidad civil profesional. Los ratios combinados han mejorado, con Groupama reportando 96,8% en 2024 frente a niveles de tres dígitos dos años antes. Las cuentas más grandes enfrentan mayores retenciones, impulsando la demanda de productos paramétricos complementarios que pagan al activarse disparadores predefinidos. Si bien el alza de precios favorece el mercado de seguros de propiedad y accidentes de Francia, también atrae a aseguradoras digitales que prometen estructuras de costes más eficientes y suscripción selectiva en riesgos estándar.

Expansión de seguros obligatorios hacia nuevas clases de riesgo

Las reformas del Código Civil vigentes desde 2025 amplían las coberturas obligatorias al ámbito cibernético y amplían la responsabilidad civil profesional, añadiendo un estimado del 6% al volumen de primas comerciales según documentos de consulta gubernamental. Los ciberataques afectaron al 54% de las empresas francesas en 2021, sin embargo el seguro cibernético representó solo el 3% de las primas en 2024, dejando una brecha de protección considerable. La compulsión regulatoria, por tanto, crea una demanda cautiva que amortigua el mercado de seguros de propiedad y accidentes de Francia ante desaceleraciones económicas. No obstante, los costes de cumplimiento pesan considerablemente sobre las pymes, fomentando la compra agrupada y los microseguros integrados distribuidos a través de plataformas contables. Las aseguradoras que desarrollan pólizas modulares y vías de incorporación digital aseguran ventajas de pioneras.

Digitalización y adopción de seguros de automóviles basados en el uso

Los programas de telemática, como YouDrive, crecieron un 27% interanual, ofreciendo ahorros anuales medios de 200 EUR (208,3 USD) a los participantes. Los datos de conducción en tiempo real favorecen una tarificación más equitativa, reduciendo la antiselección y disminuyendo la frecuencia de siniestros. Las API de banca abierta permiten ahora la recuperación instantánea de pólizas y cotizaciones prerrellenadas, reduciendo los costes de adquisición en los canales directos. Aun así, los consumidores que valoran su privacidad desconfían del intercambio de datos, limitando la penetración a segmentos demográficos sensibles al precio. Para las aseguradoras, los datos de uso se extienden más allá de la tarificación hacia la detección de accidentes y la notificación automática de siniestros (FNOL), reduciendo los gastos de liquidación de pérdidas y acelerando los tiempos de resolución.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Intensificación de la competencia de precios en el seguro de automóviles | -0.6% | Nacional, con concentración en mercados urbanos | Corto plazo (≤ 2 años) |

| Lastre heredado de tipos de interés bajos sobre los rendimientos de inversión | -0.4% | Nacional, afectando a todos los principales aseguradores | Largo plazo (≥ 4 años) |

| Aumento de litigios de consumidores y disputas de siniestros | -0.3% | Nacional, con limitaciones del sistema judicial | Mediano plazo (2-4 años) |

| Escasez de talento en suscripción actuarial y de riesgos cibernéticos | -0.2% | Nacional, con concentración de competencias en las principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la competencia de precios en el seguro de automóviles

Las primas medias de automóviles aumentaron apenas un 5% hasta 545 EUR (567,6 USD) en 2025, rezagándose respecto a la inflación de siniestros mientras las plataformas digitales de comparación impulsan la comoditización[3]LeLynx.fr, "Índice de primas de automóviles 2025," lelynx.fr. Nuevos operadores como Lovys ofrecen pólizas desde 3,99 EUR (4,15 USD) al mes, aprovechando operaciones nativas en la nube para reducir costes de distribución. Las restricciones regulatorias sobre la tarificación basada en el riesgo inhiben la diferenciación granular, mientras que la inflación de los costes de reparación comprime los márgenes de suscripción. Las aseguradoras responden mediante la venta cruzada de coberturas complementarias y ventajas de fidelización, aunque la rentabilidad sigue siendo frágil. Las mutuas más pequeñas con carteras monolínea de automóviles enfrentan la mayor presión, lo que impulsa fusiones o una reorientación hacia nichos.

Lastre heredado de tipos de interés bajos sobre los rendimientos de inversión

Aunque las rentabilidades del nuevo dinero mejoraron en 2025, las carteras heredadas aún reflejan una década de tipos cercanos a cero, limitando los ingresos de reinversión. Las entradas en fondos en euros alcanzaron 13.900 millones de EUR (14.400 millones de USD) en mayo de 2025, pero las rentabilidades del 2,5-3,5% se quedan por debajo de los objetivos a largo plazo[4]Groupe BPCE, "Panel mensual de ahorro y seguros, mayo de 2025," groupebpce.com. Las plusvalías latentes sobre inmuebles cayeron un 20% respecto a las valoraciones de 2023, y el aumento de los cargos de capital de solvencia sobre renta variable limita la flexibilidad de asignación. Los grupos más grandes compensan la presión mediante deuda de infraestructuras y mandatos de crédito privado, mientras que los operadores más pequeños carecen de escala para diversificar en alternativas. En consecuencia, el lastre de la inversión diluye el rendimiento global sobre recursos propios del mercado de seguros de propiedad y accidentes de Francia, a pesar de las ganancias en suscripción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por línea de negocio: Predominio de la propiedad en medio de la aceleración de los accidentes

En 2025, las coberturas de propiedad generaron el 72,35% del total de primas, subrayando su papel fundamental en el mercado de seguros de propiedad y accidentes de Francia. Los incrementos de tarifas vinculados al recargo CatNat y a índices de coste de construcción más elevados sustentan el impulso de los ingresos, incluso cuando los valores asegurados se estabilizan. Las líneas de accidentes, que representan una base menor, ofrecen el crecimiento más rápido con una CAGR del 3,95%, impulsadas por la responsabilidad civil cibernética y los mandatos ampliados de responsabilidad civil profesional. La propiedad residencial se mantiene sólida gracias al seguro hipotecario obligatorio y a los esquemas de protección catastrófica subvencionada. La propiedad comercial añade amplitud a través de cláusulas paramétricas activadas por interrupciones de la cadena de suministro que pagan en un plazo de 72 horas tras un evento calificado.

La responsabilidad civil cibernética es la sublínea de accidentes más destacada, duplicando el volumen de primas entre 2023 y 2025, aunque aún representa solo el 3% del total de propiedad y accidentes comerciales, dejando un margen de crecimiento significativo. Las reformas de responsabilidad civil profesional en 2025 generan un impulso inmediato, mientras que la compensación de trabajadores experimenta un crecimiento incremental ligado a la expansión de la nómina. Las coberturas paramétricas agrícolas, distribuidas a través de concesionarios de maquinaria agrícola, agilizan los pagos por sequía y heladas, mejorando la resiliencia rural. En conjunto, estas dinámicas refuerzan el perfil de crecimiento equilibrado del mercado de seguros de propiedad y accidentes de Francia y compensan la exposición cíclica a perturbaciones de una sola línea.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por canal de distribución: El predominio del canal directo se enfrenta a la disrupción de los canales integrados

Las ventas directas captaron el 46,25% de las entradas de primas en 2025, beneficiándose del sólido reconocimiento de marca y la inversión sostenida en servicio omnicanal. Los recorridos en línea cierran ahora el 65% de las nuevas ventas de líneas personales para las principales aseguradoras, reduciendo el coste de adquisición por debajo de 50 EUR por póliza. Los canales integrados y de afinidad, sin embargo, escalan rápidamente con una CAGR del 4,55%, insertando protección en ecosistemas de comercio minorista, fintech y movilidad. La «Garantie Pouvoir d'Achat» de Carrefour ofrece coberturas de viaje y hogar en el punto de venta, aumentando las tasas de vinculación y subrayando el poder de la distribución contextualizada. Play&Plug de Wakam llega a 32 países con API de marca blanca, confirmando la posición de Francia como centro continental del seguro como servicio.

Las redes de corredores defienden su relevancia en colocaciones comerciales complejas, especialmente donde interactúan programas plurianuales y cautivas. La bancaseguros mantiene su influencia; Groupe BPCE registró un crecimiento del 10% en primas de no vida en el primer trimestre de 2025, ilustrando el potencial de venta cruzada de las relaciones bancarias existentes. En general, la tensión competitiva entre canales agudiza las propuestas de valor y acelera la inversión digital, sosteniendo la expansión del mercado de seguros de propiedad y accidentes de Francia.

Por usuario final: Estabilidad de las líneas personales frente al crecimiento comercial

Las líneas personales mantuvieron el 62,10% en 2025, respaldadas por las coberturas obligatorias de automóviles y propietarios de vivienda, y generaron flujos de caja predecibles que sustentan la planificación de capital. Los incrementos de primas dependen principalmente del traslado del CatNat y de la adopción de la telemática. Las líneas comerciales, por el contrario, se expanden a una CAGR del 3,69% hasta 2031, a medida que las pymes francesas digitalizan sus operaciones y se enfrentan a nuevas exposiciones cibernéticas y de cadena de suministro. Los microseguros paramétricos con precios inferiores a 1.000 EUR (1.041,5 USD) anuales resuenan entre las pequeñas empresas que buscan liquidez frente a indemnización.

Las grandes corporaciones impulsan programas multitorre a medida que combinan capas de indemnización tradicional con bonos catastrófe y cautivas especializadas. La convergencia de los recorridos personales y comerciales se manifiesta en propuestas integradas donde los trabajadores de la economía gig compran protección de responsabilidad civil junto con aplicaciones de pago. Dicha superposición favorece la diversificación de la cartera, mejora el valor de vida del cliente y refuerza el mercado de seguros de propiedad y accidentes de Francia ante las oscilaciones cíclicas de un único segmento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

En Île-de-France y Auvernia-Ródano-Alpes, se concentra la mitad de todas las primas suscritas, lo que refleja la alineación con la densidad de población regional y la actividad económica. Los centros urbanos desempeñan un papel fundamental en la generación de demanda de especialidades comerciales, lo que a su vez conduce a tamaños de póliza promedio más elevados. Los departamentos mediterráneos se enfrentan a mayores riesgos de incendios forestales y sequías, lo que exige franquicias más altas y recargos CatNat. Mientras tanto, las cuencas fluviales del norte siguen siendo vulnerables a las inundaciones, lo que lleva a los aseguradores a adoptar franquicias ajustables e implementar servicios de monitoreo de alerta temprana. Aunque las zonas propensas a catástrofes presentan diferenciales de primas de hasta un 40% respecto a las regiones de bajo riesgo, los marcos regulatorios garantizan una tarificación equilibrada para mantener la asequibilidad y la estabilidad del mercado.

Las regiones rurales, a pesar de una exposición significativa de activos, continúan enfrentando desafíos de infraseguro. Para hacer frente a esta brecha, los programas paramétricos agrícolas, distribuidos a través de cooperativas y respaldados por cofinanciación público-privada, están demostrando ser eficaces. Estos programas ofrecen soluciones adaptadas para mitigar los riesgos en las zonas rurales. Además, el despliegue de DORA en 2025 introduce estándares de resiliencia uniformes, favoreciendo a los aseguradores con centros tecnológicos centralizados frente a las mutuas de dispersión regional. Se espera que este cambio regulatorio mejore la eficiencia operativa y la resiliencia en el panorama asegurador, beneficiando especialmente a los operadores más grandes con infraestructura tecnológica avanzada.

Si bien el pasaporte de la UE facilita las ventas transfronterizas, las marcas nacionales mantienen una ventaja competitiva gracias a su familiaridad con el idioma local, los procesos de gestión de siniestros y la confianza consolidada de los consumidores. Estos factores crean barreras para los operadores extranjeros a pesar de las disposiciones regulatorias. Las colaboraciones propuestas en gestión de activos entre BPCE y Generali destacan la importancia de la escala para navegar el cumplimiento multijurisdiccional y optimizar la asignación de capital. En conjunto, estos matices geográficos y regulatorios dan forma a las estrategias de distribución y a la personalización de productos, impulsando la evolución del mercado de seguros de propiedad y accidentes de Francia.

Panorama competitivo

El liderazgo del mercado recae en AXA, Covéa, Groupama, Allianz France y Crédit Mutuel Assurances, cuyo peso combinado define las agendas de tarificación e innovación. AXA registró un crecimiento del 7% en primas de propiedad y accidentes en 2024, desinvirtió activos de gestión de activos no estratégicos por 5.400 millones de EUR (5.600 millones de USD) y adquirió una participación del 51% en la plataforma insurtech Prima en 2025 para reforzar la distribución digital. Covéa invirtió en automatización de siniestros impulsada por IA que redujo el tiempo medio de tramitación en un 25%, mientras que Groupama reforzó las redes regionales para proteger sus cuotas agrícolas. Las vastas bases de clientes de estos operadores establecidos y sus carteras de productos equilibradas generan una asignación eficiente del capital y una capacidad de suscripción robusta en el mercado de seguros de propiedad y accidentes de Francia.

Las mutuas de nivel medio, incluidas MAIF y MACIF, persiguen un posicionamiento en nichos y la fidelidad comunitaria para resistir la comoditización, enfatizando productos alineados con criterios ASG y dividendos para socios. Los competidores insurtech como Wakam, Lovys y Neat se centran en modelos basados en el uso, por suscripción o integrados, aprovechando plataformas de bajo código para lanzar propuestas en cuestión de semanas. Aunque su prima bruta emitida permanece por debajo del 3% del mercado de seguros de propiedad y accidentes de Francia, las rápidas entradas de financiación y las asociaciones con gigantes del comercio electrónico amenazan las estructuras de distribución consolidadas.

La capacidad tecnológica es el campo de batalla crítico. La inversión en análisis predictivo, prevención de pérdidas habilitada por IoT y autoservicio omnicanal mejora los ratios combinados y la retención de clientes. El cumplimiento de DORA por parte de la ACPR eleva el gasto en ciberseguridad y continuidad, favoreciendo a los operadores de escala que pueden amortizar los costes. Mientras tanto, las restricciones de capacidad de los reaseguradores y la incertidumbre climática orientan a las aseguradoras hacia alianzas estratégicas para la retrocesión y el intercambio de datos, profundizando la colaboración en el ecosistema y agudizando la diferenciación competitiva en el mercado de seguros de propiedad y accidentes de Francia.

Líderes del sector de seguros de propiedad y accidentes de Francia

-

AXA France

-

Covéa (MAAF, MMA, GMF)

-

Groupama

-

Macif

-

Allianz France

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Agosto de 2025: AXA adquirió una participación del 51% en Prima para acelerar la captación de clientes mediante tecnología y reforzar las asociaciones de seguros integrados.

- Junio de 2025: AXA ejecutó una recompra de acciones por 724,6 millones de EUR (754,7 millones de USD) para neutralizar la dilución de la compensación basada en acciones, señalando una sólida generación de capital.

- Enero de 2025: BPCE y Generali acordaron constituir una empresa conjunta de gestión de activos al 50/50 que supervisa 1,9 billones de EUR (1,97 billones de USD), mejorando las colaboraciones de venta cruzada para las filiales de no vida.

- Mayo de 2024: La ACPR presentó los resultados de su segunda prueba de estrés climática para el sector asegurador, estableciendo parámetros de supervisión claros para la gestión de los riesgos climáticos y garantizar la adecuación del capital en escenarios exigentes.

Alcance del informe del mercado de seguros de propiedad y accidentes de Francia

El mercado de seguros de propiedad y accidentes de Francia es uno de los mercados de seguros de propiedad y accidentes más demandados, ya que las personas buscan seguridad y una protección que les permita cumplir sus objetivos tras un accidente o cualquier pérdida patrimonial. El informe abarca un análisis completo del mercado de seguros de propiedad y accidentes de Francia, que incluye una evaluación de la economía, una visión general del mercado, una estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes del mercado, la dinámica del mercado y los perfiles de las principales empresas.

El mercado de seguros de propiedad y accidentes de Francia está segmentado por tipo de póliza y canal de distribución. Por tipo de póliza, el mercado se subsegmenta en seguro de automóviles (personal y comercial), seguro de condominios, seguro de propietarios de vivienda, seguro de inquilinos y otros. Por canal de distribución, el mercado se subsegmenta en directo, bancos, agentes, corredores y otros. El informe ofrece los tamaños y previsiones del mercado en valor (USD) para todos los segmentos anteriores.

| Seguro de propiedad | Seguro de propiedad residencial |

| Seguro de automóviles | |

| Seguro de propiedad comercial | |

| Seguro de propiedad agrícola | |

| Seguro de accidentes | Responsabilidad civil general |

| Responsabilidad civil profesional | |

| Compensación de trabajadores | |

| Responsabilidad civil cibernética |

| Directo (en línea y agencia) |

| Corredores |

| Bancaseguros |

| Asociaciones de afinidad y plataformas integradas |

| Personal |

| Comercial |

| Por línea de negocio | Seguro de propiedad | Seguro de propiedad residencial |

| Seguro de automóviles | ||

| Seguro de propiedad comercial | ||

| Seguro de propiedad agrícola | ||

| Seguro de accidentes | Responsabilidad civil general | |

| Responsabilidad civil profesional | ||

| Compensación de trabajadores | ||

| Responsabilidad civil cibernética | ||

| Por canal de distribución | Directo (en línea y agencia) | |

| Corredores | ||

| Bancaseguros | ||

| Asociaciones de afinidad y plataformas integradas | ||

| Por usuario final | Personal | |

| Comercial | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de seguros de propiedad y accidentes de Francia?

El tamaño del mercado de seguros de propiedad y accidentes de Francia es de 83.670 millones de USD en 2026.

¿A qué ritmo se espera que crezca el mercado de seguros de propiedad y accidentes de Francia?

Se proyecta que se expanda a una CAGR del 3,27%, alcanzando 98.250 millones de USD en 2031.

¿Qué línea de negocio crece más rápido en el sector de propiedad y accidentes de Francia?

El seguro de accidentes, liderado por la responsabilidad civil cibernética y las reformas de responsabilidad civil profesional, avanza a una CAGR del 3,95%.

¿Qué canal de distribución está ganando mayor impulso?

Las asociaciones de afinidad y las plataformas integradas crecen a una CAGR del 4,55%, superando a los canales directo y de corredores.

¿Cómo influirá el cambio climático en las primas de propiedad y accidentes de Francia?

Los recargos CatNat más elevados y el aumento de las pérdidas por catástrofes incorporan una inflación de primas estructural que sustenta el crecimiento del mercado a largo plazo.

¿Qué papel desempeñan las empresas insurtech en Francia?

Las insurtech como Wakam y Lovys aprovechan los modelos integrados y las operaciones de bajo coste para capturar segmentos de nicho y desafiar la distribución de los operadores establecidos.

Última actualización de la página el: