Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Nueva Zelanda

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

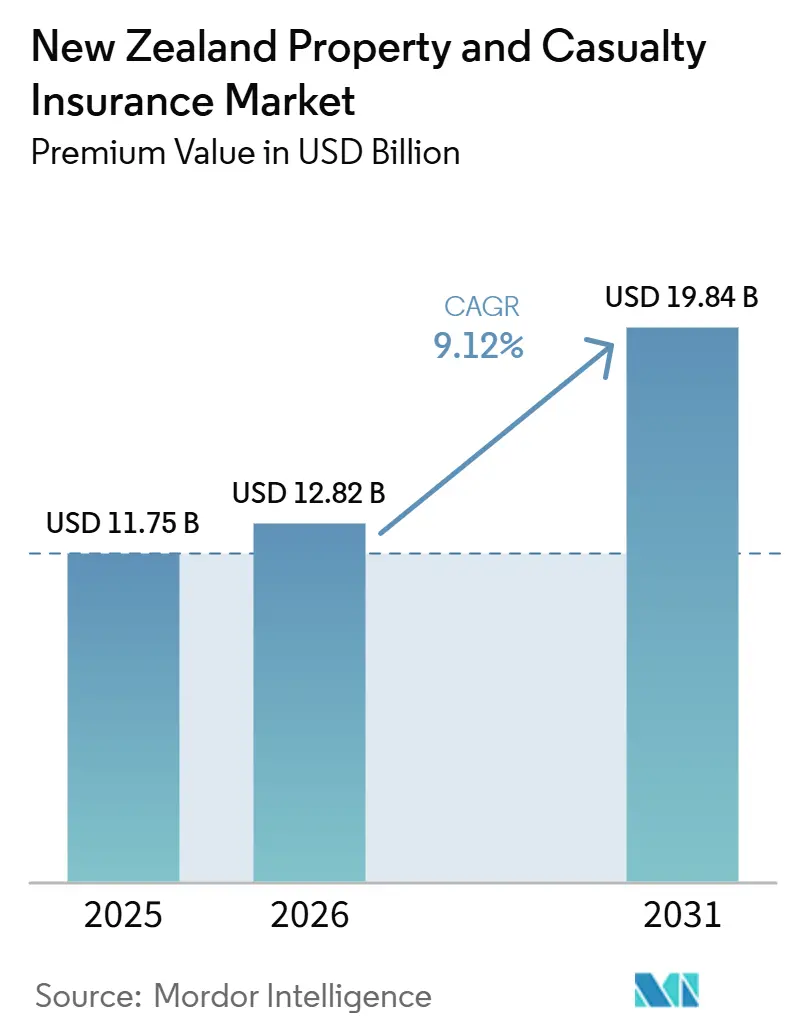

| Tamaño del mercado en el año base (2025) | 11.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Nueva Zelanda por Mordor Intelligence

El tamaño del Mercado de Seguros de Propiedad y Accidentes de Nueva Zelanda, en términos de valor de primas, fue valorado en 11.750 millones de USD en 2025 y se estima que crecerá desde 12.820 millones de USD en 2026 hasta alcanzar los 19.840 millones de USD en 2031, a una CAGR del 9,12% durante el período de pronóstico (2026-2031).

El crecimiento generalizado de las primas surge del aumento en los valores de las propiedades, las mayores pérdidas relacionadas con el clima, el impulso regulatorio hacia una fijación de precios basada en el riesgo y la rápida adopción digital en la suscripción y distribución. Las primas brutas devengadas alcanzaron los 12.700 millones de USD en el último estado de resultados de seguros del Banco de Reserva, lo que confirma la sólida base de ingresos del sector. La inflación en los costos de reaseguro, especialmente tras el ciclón Gabrielle con 930 millones de USD, está impulsando incrementos promedio de primas del 23%. La inflación inmobiliaria, el mayor conocimiento del riesgo por parte de las pymes y los llamados regulatorios a la transparencia posicionan favorablemente a las aseguradoras bien capitalizadas para ganar cuota de mercado, al tiempo que obligan a los operadores más pequeños a revisar sus estrategias de precios y capital. En general, el mercado de seguros de propiedad y accidentes de Nueva Zelanda continúa demostrando resiliencia a pesar del aumento de la exposición a catástrofes y las presiones sobre el costo del capital.

Conclusiones Clave del Informe

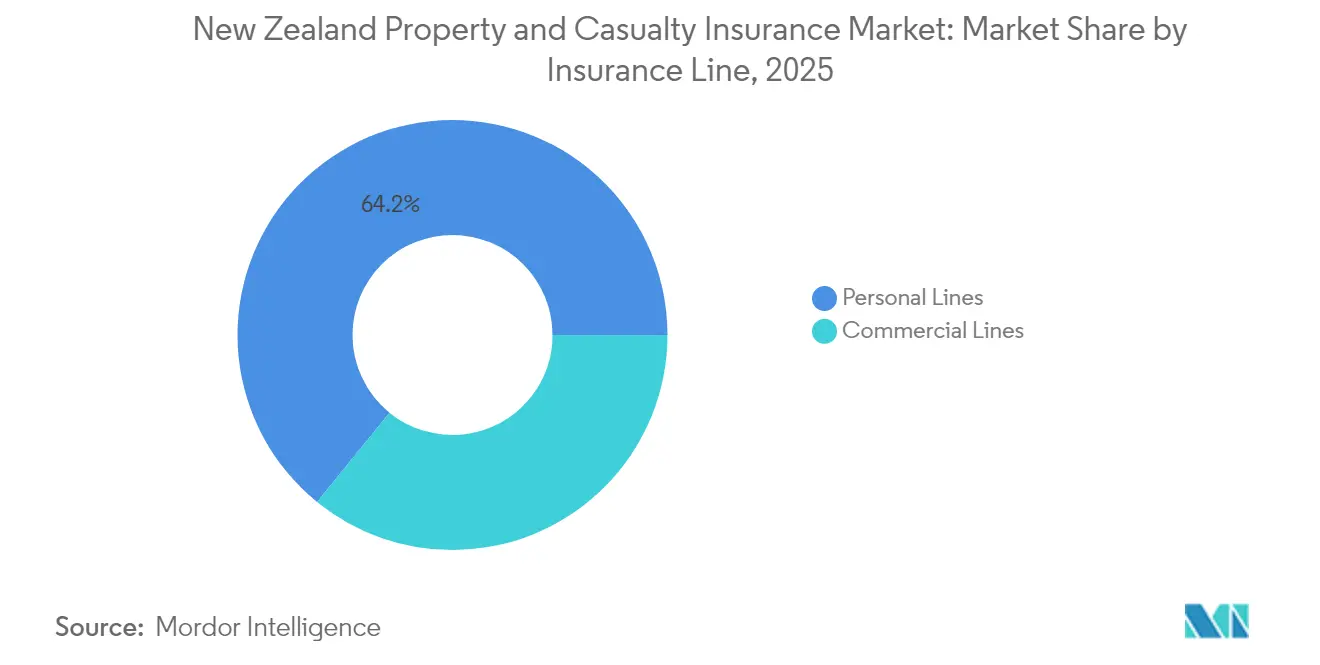

- Por línea de seguro, las Líneas Personales lideraron con una participación de ingresos del 64,15% en 2025, mientras que las líneas comerciales registraron la CAGR más rápida del 9,41% hasta 2031.

- Por tipo de cobertura, la propiedad capturó el 54,05% de la participación del mercado de seguros de propiedad y accidentes de Nueva Zelanda en 2025; los tipos de cobertura especializados y emergentes están preparados para expandirse a una CAGR del 11,78% hasta 2031.

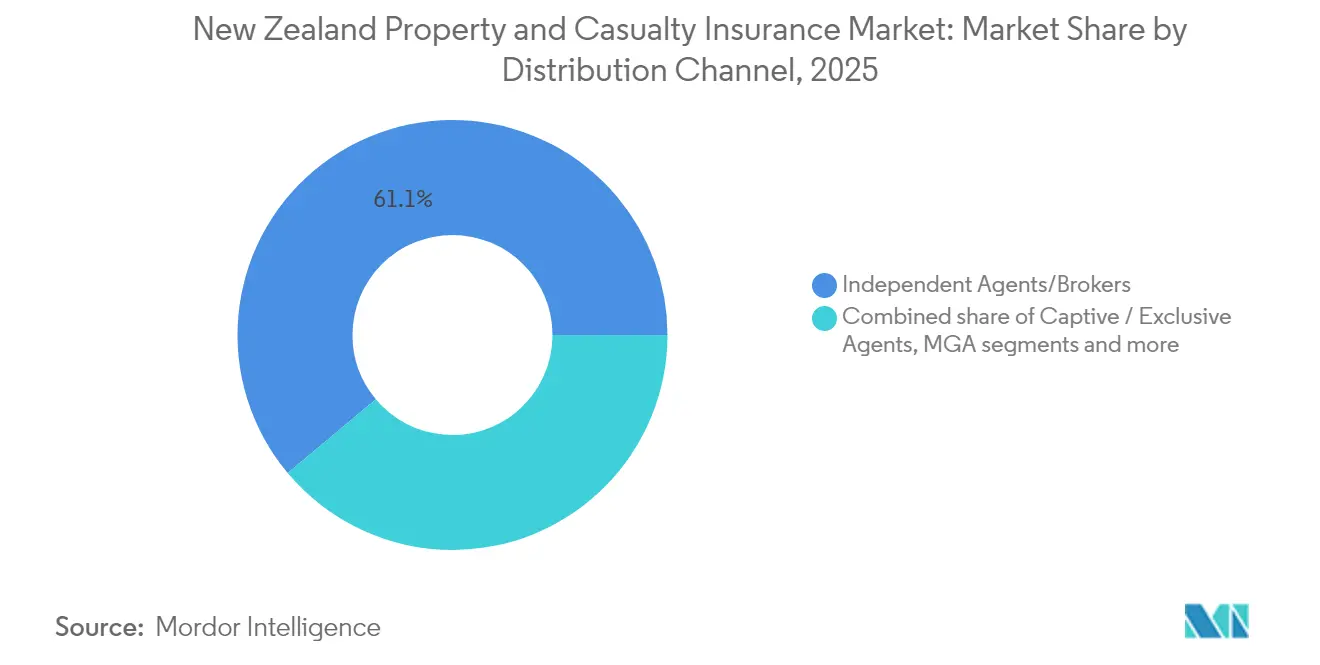

- Por canal de distribución, los agentes/corredores independientes controlaron el 61,10% de las primas de 2025, mientras que se proyecta que las plataformas integradas/de socios crezcan a una CAGR del 7,45% para 2031.

- Por usuario final, los particulares representaron el 52,55% del tamaño del mercado de seguros de propiedad y accidentes de Nueva Zelanda en 2025; se prevé que las grandes corporaciones avancen a una CAGR del 9,02% entre 2026 y 2031.

- Por geografía, la Isla Norte concentró el 52,85% de las primas en 2025 y está previsto que registre la CAGR más rápida del 7,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Nueva Zelanda

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los valores inmobiliarios y los costos de construcción | +2.1% | Auckland, Wellington, Christchurch | Mediano plazo (2-4 años) |

| Creciente conciencia sobre seguros entre propietarios de viviendas y pymes | +1.8% | Centros urbanos a nivel nacional | Largo plazo (≥4 años) |

| Impulso regulatorio hacia la fijación de precios basada en el riesgo y la transparencia | +1.4% | Nacional | Corto plazo (≤2 años) |

| Aumento de la frecuencia y gravedad de los eventos climáticos | +2.3% | Mayor impacto en las regiones costeras de la Isla Norte | Largo plazo (≥4 años) |

| Expansión de microcobertura habilitada por insurtech | +0.9% | Nacional, adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Productos paramétricos para riesgos agrícolas y climáticos | +0.7% | Regiones rurales, especialmente zonas agrícolas de la Isla Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Valores Inmobiliarios y los Costos de Construcción

La inflación en los costos de construcción superó la inflación general a medida que los cuellos de botella en la cadena de suministro y la escasez de mano de obra se afianzaron. El Informe de Estabilidad Financiera del Banco de la Reserva señaló que las primas residenciales aumentaron más rápido que el IPC general, debido a que los mayores costos de reposición y las tasas de reaseguro elevaron las sumas aseguradas[1]Banco de la Reserva de Nueva Zelanda, "Informe de Estabilidad Financiera Mayo 2025," rbnz.govt.nz. La revalorización inmobiliaria en Auckland y Wellington mantuvo la presión alcista sobre las primas incluso en un ciclo inmobiliario más suave. Los aseguradores con análisis de valoración sofisticados están revisando los precios de las pólizas con mayor frecuencia, protegiendo la solvencia mientras cumplen con las obligaciones contractuales. Las cláusulas de suma asegurada dinámica se están volviendo comunes, permitiendo ajustes automáticos de cobertura cuando los índices de reconstrucción se mueven. Los promotores comerciales que regresan tras la pandemia también impulsan el volumen de primas, especialmente para coberturas específicas de proyectos y pólizas de constructores.

Creciente Conciencia sobre Seguros entre Propietarios de Viviendas y Pymes

La COVID-19 alteró los modelos de negocio, dejando a muchas pymes infraaseguradas, una brecha que los aseguradores abordan ahora mediante campañas de divulgación y una incorporación digital simplificada. Los programas gubernamentales e industriales que destacan las exposiciones cibernéticas, de interrupción de negocio y de responsabilidad civil impulsan una mayor adopción, especialmente en los centros urbanos donde se concentran las empresas emergentes. Los corredores digitales y los portales directos reducen el papeleo y permiten cotizaciones instantáneas, incorporando compradores por primera vez al mercado de seguros de propiedad y accidentes de Nueva Zelanda. La mayor conciencia sobre las amenazas cibernéticas del trabajo remoto fomenta pólizas combinadas que integran protección de propiedad, responsabilidad civil y cibernética. Estas tendencias añaden colectivamente impulso a las primas al tiempo que amplían el grupo de riesgo del mercado.

Impulso Regulatorio hacia la Fijación de Precios Basada en el Riesgo y la Transparencia

La revisión del Banco de la Reserva de la Ley de Seguros (Supervisión Prudencial) y el régimen entrante de Conducta de las Instituciones Financieras exigen una fijación de precios granular que refleje el riesgo subyacente. Los operadores ahora diferencian las primas según las características sísmicas, de inundación y de construcción, lo que lleva a una dispersión regional de las tarifas[2]Tesoro de Nueva Zelanda, "Seguimiento del Seguro de Edificios Residenciales," treasury.govt.nz. El mandato de conducta justa exige divulgaciones más claras, mejorando la comprensión del consumidor y fomentando ventajas competitivas para los aseguradores con dominio de los datos. Los costos de cumplimiento pesan sobre los actores más pequeños, fomentando las asociaciones tecnológicas y el respaldo de capital de los reaseguradores. Al mismo tiempo, la supervisión del Tesoro sobre las primas de construcción de viviendas refuerza la transparencia, influyendo en el comportamiento del cliente y en la estrategia del asegurador.

Aumento de la Frecuencia y Gravedad de los Eventos Relacionados con el Clima

El Ciclón Gabrielle y las inundaciones de la Isla Norte generaron pérdidas aseguradas superiores a USD 1,38 mil millones, poniendo de manifiesto la vulnerabilidad[3]Artemis, "Estimación de pérdidas aseguradas por inundaciones en la Isla Norte: NZD 2.230 millones," artemis.bm. El Consejo de Seguros registró un aumento del 402% en las reclamaciones por fenómenos meteorológicos severos. Los operadores están invirtiendo en modelos de catástrofes, sistemas de alerta temprana y disparadores paramétricos que pagan rápidamente tras los eventos. Los hallazgos sigma de Swiss Re subrayan el cambio hacia eventos de severidad media que generan pérdidas desproporcionadas. La Comisión de Terremotos elevó el reaseguro a USD 5,70 mil millones, moderando el riesgo sistémico. La suscripción resiliente al clima y las coberturas paramétric as de cultivos constituyen ahora pilares de crecimiento críticos dentro del mercado de seguros de propiedad y accidentes de Nueva Zelanda.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desastres naturales catastróficos que afectan la rentabilidad | −1.9% | Zonas sísmicas y propensas a inundaciones a nivel nacional | Corto plazo (≤2 años) |

| Brecha de asequibilidad y restricciones de privacidad de datos | −1.2% | Zonas costeras y entorno regulatorio nacional | Mediano plazo (2-4 años) |

| Escalada de los costos de reaseguro y capital | -1.6% | Nacional, todos los aseguradores con exposición internacional al reaseguro | Mediano plazo (2-4 años) |

| Obstáculos de privacidad de datos que limitan la adopción de telemática e IoT | -0.8% | Nacional, con requisitos de cumplimiento regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desastres Naturales Catastróficos que Afectan la Rentabilidad

El Ciclón Gabrielle causó alrededor de USD 620 millones en daños en Northland, con 4.000 reclamaciones de hogares presentadas. El Banco de la Reserva advirtió que el gobierno podría asumir cargas mayores en eventos extremos. Tower espera que se activen más capas de reaseguro. La exposición concentrada en corredores urbanos de alto valor limita los beneficios de diversificación e intensifica la presión sobre la solvencia cuando múltiples riesgos se producen en la misma temporada. Los mercados globales de reaseguro han reaccionado con fuertes restricciones de capacidad y aumentos de tarifas, comprimiendo los márgenes de suscripción.

Brecha de Asequibilidad y Restricciones de Privacidad de Datos

Los aumentos de primas, a veces superiores al 30% en suburbios expuestos a riesgos, generan riesgo de infraaseguramiento y caducidad de pólizas. Los hogares y las pequeñas empresas en zonas costeras y sísmicas reducen la cobertura o aumentan los deducibles, ampliando la brecha de protección. Las pólizas basadas en telemática y habilitadas por IoT prometen una fijación de precios granular, pero enfrentan preocupaciones de gobernanza de datos bajo la ley de privacidad de Nueva Zelanda, lo que ralentiza su adopción. Para los aseguradores, las menores tasas de adopción en un contexto de mayores costos de capital crean riesgos de selección adversa, pesando sobre el potencial de crecimiento en el mercado de seguros de propiedad y accidentes de Nueva Zelanda.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Seguro: Las Líneas Comerciales Impulsan la Innovación Digital

Las Líneas Comerciales contribuyeron con una CAGR del 9,41% durante 2026-2031, superando al mercado general de seguros de propiedad y accidentes de Nueva Zelanda. El volumen de primas aumenta junto con la conciencia sobre el riesgo cibernético y las demandas de responsabilidad contractual más estrictas. Se proyecta que el tamaño del mercado de seguros de propiedad y accidentes de Nueva Zelanda para las líneas comerciales alcance USD 7,24 mil millones en 2031 al ritmo de crecimiento indicado. Dentro de las líneas comerciales, las coberturas cibernéticas, de responsabilidad profesional y de directores y funcionarios atraen ganancias de dos dígitos a medida que las corporaciones refuerzan sus marcos de gobernanza. Los aseguradores integran plataformas de evaluación de riesgos multifactoriales, permitiendo límites y endosos dinámicos que responden a los requisitos regulatorios en evolución.

Las Líneas Personales siguen siendo el ancla de ingresos, con una participación del 64,15% en 2025 debido a la obligatoriedad del seguro de automóvil y la amplia penetración de las pólizas de hogar. Los consumidores sensibles al precio optan por deducibles más altos o cobertura de automóvil de terceros a medida que suben las primas. Las pólizas de automóvil basadas en el uso, lanzadas a través de aplicaciones móviles, encuentran aceptación entre los conductores con conocimientos tecnológicos. Las carteras de automóviles comerciales se expanden a medida que los operadores logísticos digitalizan sus flotas y buscan cobertura vinculada a la telemática. Las microcoberturas especializadas dirigidas a trabajadores de la economía colaborativa y trabajadores autónomos subrayan la adaptabilidad del sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cobertura: Dominio de la Propiedad en Medio de Presiones Climáticas

En 2025, el sector de Propiedad capturó el 54,05% de las primas, subrayando las sólidas tasas de propiedad de vivienda y los compromisos de seguro vinculados a hipotecas asociados. Para 2031, se proyecta que el segmento de Propiedad del mercado de seguros de propiedad y accidentes de Nueva Zelanda supere los USD 10,7 mil millones, creciendo a una CAGR de casi el 9,68%. Los aumentos de tarifas inducidos por catástrofes, las cláusulas adaptativas de suma asegurada y la fijación de precios detallada basada en el riesgo impulsan el crecimiento. Los aseguradores utilizan modelos avanzados de inundaciones y terremotos para la segmentación de carteras, lo que lleva a variaciones regionales en las primas e incentivos para la mitigación de riesgos. Además, la creciente frecuencia de los desastres naturales y el énfasis regulatorio en la gestión de riesgos están obligando a los aseguradores a adoptar prácticas de suscripción innovadoras y mejorar sus procesos de gestión de reclamaciones.

Las líneas Especializadas y Emergentes, encabezadas por productos paramétricos de terremotos, coberturas de índice meteorológico para la agricultura y complementos cibernéticos, son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 11,78%. Estos productos abordan riesgos específicos y en evolución, ofreciendo soluciones personalizadas a mercados de nicho. A medida que aumenta la conciencia sobre los litigios, las líneas de Accidentes/Responsabilidad Civil experimentan un crecimiento constante de un solo dígito, impulsado por un mayor escrutinio legal y la creciente necesidad de las empresas de protegerse contra posibles responsabilidades. Para mejorar la retención de clientes y simplificar las colocaciones, los aseguradores están agrupando la responsabilidad civil pública con la cobertura de propiedad para las pymes. Esta estrategia de agrupación no solo agiliza el proceso de seguros, sino que también fortalece las relaciones a largo plazo con los clientes. Las iniciativas de infraestructura en curso y la reurbanización de viviendas están respaldadas por coberturas de constructores y garantías relacionadas con la construcción, que desempeñan un papel fundamental en la mitigación de los riesgos asociados con proyectos a gran escala y en garantizar el cumplimiento de las normas regulatorias.

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, los Agentes/Corredores Independientes mantuvieron una participación dominante del 61,10%, reflejando el intrincado panorama de riesgos de Nueva Zelanda. El canal de Plataformas Integradas/de Socios, que crece a una sólida CAGR del 7,45%, integra sin problemas los seguros en transacciones hipotecarias, inmobiliarias y de comercio electrónico, atrayendo a clientes que priorizan la comodidad. Si bien las ventas directas en línea experimentan un aumento en los sectores de líneas personales, automóviles y viajes, los corredores continúan desempeñando un papel crucial en las colocaciones comerciales. Los modelos de distribución híbridos en el mercado de seguros de propiedad y accidentes de Nueva Zelanda permiten a los asesores utilizar los portales de los aseguradores para cotizaciones inmediatas y firmas electrónicas, agilizando eficazmente el proceso de ventas.

Los Agentes Generales Administradores están ampliando su alcance canalizando capacidades especializadas de reaseguradores globales hacia nichos localizados, incluidos el cargo marítimo y la indemnización profesional. Estos agentes desempeñan un papel fundamental en tender puentes entre los reaseguradores globales y los mercados locales, ofreciendo soluciones personalizadas para satisfacer las necesidades regionales específicas. La bancaseguros está bajo el escrutinio del régimen de Conducta de las Instituciones Financieras, lo que lleva a los bancos a ajustar sus marcos de asesoramiento y comisiones. Este escrutinio regulatorio está impulsando a los bancos a adoptar prácticas más transparentes y mejorar la confianza del cliente. En el frente tecnológico, los corredores insurtech están experimentando con sistemas de recomendación impulsados por inteligencia artificial, lo que les permite realizar ventas cruzadas de diversas coberturas utilizando una única entrada de datos. Estos avances tecnológicos están mejorando la eficiencia operativa y la experiencia del cliente al proporcionar soluciones de seguros personalizadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Grandes Corporaciones Lideran el Crecimiento

En 2025, los particulares representaron el 52,55% de las primas. Este grupo se divide entre hogares adinerados que optan por una cobertura integral de todos los riesgos y familias con presupuesto ajustado que reducen los complementos para gestionar los costos. El segmento de particulares continúa dominando el mercado, impulsado por la creciente conciencia sobre los beneficios del seguro y la disponibilidad de pólizas personalizables que atienden diversas necesidades. Las grandes corporaciones, impulsadas por las complejidades del cumplimiento regulatorio y las amenazas cibernéticas, están experimentando una CAGR del 9,02%, subrayando su demanda de soluciones personalizadas. Para 2031, la participación de las corporaciones en el mercado de seguros de propiedad y accidentes de Nueva Zelanda está previsto que se aproxime al 28,6%, cerrando la brecha con los compradores individuales a medida que las empresas priorizan cada vez más la gestión de riesgos y la resiliencia operativa.

Si bien las pymes siguen infraaseguradas, presentan una oportunidad prometedora a medida que la incorporación digital y los productos modulares salvan las brechas de asequibilidad y cobertura. Se espera que la adopción de tecnología en el proceso de seguros facilite aún más el acceso para las pymes, permitiéndoles abordar sus riesgos únicos de manera efectiva. En medio de las crecientes expectativas de gobernanza, las agencias del sector público y las organizaciones sin fines de lucro están adoptando programas de responsabilidad civil más amplios para garantizar el cumplimiento y mitigar los riesgos potenciales. A medida que la variabilidad climática influye cada vez más en la planificación del flujo de caja, se espera que las microempresas, especialmente en agricultura y turismo, aumenten su adopción del seguro paramétrico meteorológico. Es probable que este cambio esté respaldado por una mayor conciencia sobre los riesgos climáticos y el desarrollo de productos de seguros innovadores adaptados a las necesidades de los operadores a pequeña escala.

Análisis Geográfico

La Isla Norte representó el 52,85% de las primas en 2025 y está previsto que registre una CAGR del 7,15% hasta 2031. El auge de los valores inmobiliarios en Auckland eleva las sumas aseguradas, mientras que el perfil sísmico de Wellington impulsa una sofisticada suscripción de propiedad comercial. Las recientes inundaciones de la Isla Norte y el Ciclón Gabrielle produjeron pérdidas aseguradas superiores a USD 1,38 mil millones, reforzando la conciencia sobre el riesgo de catástrofes. La diferenciación de tarifas por código postal se amplía a medida que los operadores incorporan datos de inundaciones e inestabilidad del suelo en los modelos de precios. El mercado de seguros de propiedad y accidentes de Nueva Zelanda en la Isla Norte gana volumen incremental de coberturas integradas agrupadas con desarrollos de apartamentos urbanos y aplicaciones de préstamos fintech.

La Isla Sur representa el 47,15% de las primas de 2025, apoyada por las economías agrícola y turística. La profunda presencia rural de FMG y su transición a Guidewire Cloud la posicionan para escalar productos paramétricos y de índice climático. La reconstrucción post-terremoto de Christchurch continúa influyendo en los códigos de construcción nacionales y en las estrategias de mitigación de pérdidas de los aseguradores. El clima alpino trae exposiciones a inundaciones y nevadas que difieren de los ciclones de la Isla Norte, lo que lleva a estructuras de deducibles específicas por región. Las corporaciones rurales adoptan coberturas de índice meteorológico para cubrir los riesgos de precios de la leche y de los pastos, impulsando el impulso de las líneas especializadas.

Los contrastes entre islas se extienden a la distribución. Los corredores tienen una presencia más firme en la Isla Sur rural, mientras que los canales digitales penetran más rápido en Auckland y Wellington. El seguimiento del Tesoro muestra descensos de primas en zonas sísmicas como Wellington tras los refinamientos de la fijación de precios basada en el riesgo, mientras que los suburbios de baja elevación propensos a inundaciones enfrentan aumentos de dos dígitos. Los debates gubernamentales sobre la retirada gestionada de zonas costeras de alto riesgo pueden remodelar la demanda futura. En conjunto, los matices regionales anclan el crecimiento diversificado del mercado de seguros de propiedad y accidentes de Nueva Zelanda.

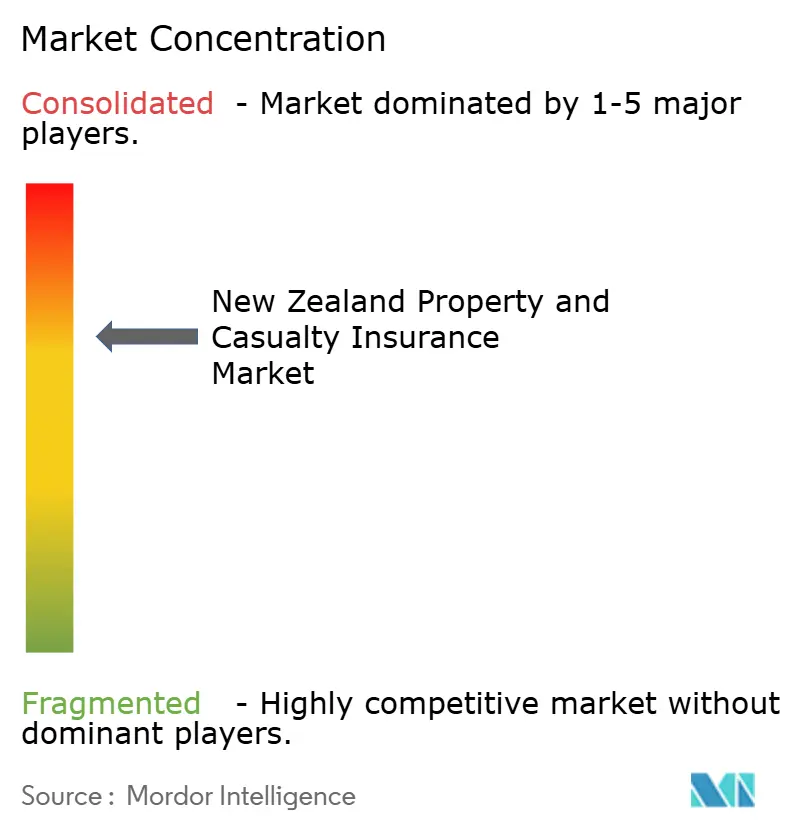

Panorama Competitivo

El mercado muestra una concentración moderada. En 2025, IAG New Zealand encabeza el ranking con la mayor prima bruta emitida y el mayor beneficio de seguros, consolidando su posición de liderazgo. Le siguen de cerca Vero de Suncorp, AA Insurance (una empresa conjunta con Suncorp), Tower, FMG y actores de nicho como Delta y Ando. FMG cuenta con una sólida base de fidelidad con 70.000 miembros rurales y una certificación B Corp, lo que refuerza su ventaja competitiva. Mientras tanto, el sistema central nativo en la nube de Tower captura una participación del 60% en el negocio digital nuevo, acelerando significativamente la adquisición de clientes y mejorando la eficiencia operativa.

Las maniobras estratégicas destacan un cambio tecnológico en todo el mercado. La introducción por parte de IAG del análisis de reclamaciones FRISS aumentó la productividad en un 47%, mostrando el potencial del análisis avanzado para agilizar los procesos de reclamaciones. La transición de FMG a Guidewire Cloud mejora sus capacidades de respuesta a eventos, permitiéndole gestionar mejor eventos a gran escala y mejorar el servicio al cliente. Los actores internacionales intensifican la competencia: la adquisición de Resolution Life Asia por parte de Nippon Life dio origen a Acenda, inyectando nuevo capital en el ámbito de las asociaciones de vida y generales y ampliando el panorama competitivo; Market Lane Insurance Group debutó con una agencia de suscripción en Christchurch, diversificando aún más el mercado. La asociación de la insurtech Cove con Greenlight Reinvestment subraya el creciente interés de los inversores en los Agentes Generales Administradores digitales, reflejando una tendencia más amplia hacia la transformación digital en la industria aseguradora.

Las tendencias del reaseguro dan forma a las estrategias del mercado e influyen en las decisiones operativas. La impresionante torre de reaseguro de la Comisión de Terremotos de aproximadamente USD 5,7 mil millones establece un estándar para los operadores privados, proporcionando un punto de referencia para la gestión de riesgos. Sin embargo, el endurecimiento global de las tarifas plantea desafíos para las entidades más pequeñas, presionándolas a adaptarse o explorar estrategias alternativas. Algunas corporaciones están recurriendo a cautivas, autofinanciándose más allá de las coberturas primarias, una tendencia que los asesores de riesgos están observando de cerca a medida que gana tracción. Si bien los actores más grandes obtienen ventaja con el cumplimiento de la Conducta de las Instituciones Financieras gracias a su escala y recursos, las mutuas más pequeñas están contemplando asociaciones o fusiones para distribuir los costos de gobernanza y seguir siendo competitivas. Las innovaciones están moldeando el futuro del mercado de seguros de propiedad y accidentes de Nueva Zelanda en disparadores paramétricos y coberturas integradas, que se consideran cada vez más como impulsores críticos de la diferenciación de productos y el compromiso del cliente.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Nueva Zelanda

IAG New Zealand Ltd

Suncorp Group – Vero Insurance NZ Ltd

Tower Ltd

FMG Insurance Ltd

AA Insurance Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: PPS Mutual, con el objetivo de expandir su presencia en el mercado de Nueva Zelanda, nombró a William Lynch como CEO y a Len Elikhis como COO. Estos nombramientos están sujetos a la aprobación del Banco de la Reserva mientras la empresa espera la licencia necesaria para comenzar operaciones.

- Enero de 2025: Envest Group adquirió una participación en un agente general administrador local, destacando su enfoque estratégico en fortalecer su posición en el mercado. Este movimiento refleja la tendencia continua de consolidación dentro del segmento intermediario a medida que las empresas buscan mejorar su ventaja competitiva.

- Enero de 2025: Protecta completó su cambio de marca a Assurant y lanzó Assurant Vehicle Care en toda la región de Asia-Pacífico. Esta iniciativa marca un paso significativo en la expansión de su oferta de productos y el refuerzo de su presencia de marca en la región.

- Diciembre de 2024: Nippon Life acordó adquirir Resolution Life Australasia y el 20% de MLC Life, creando la nueva marca Acenda. Se anunciaron ajustes del Banco de la Reserva de Nueva Zelanda y la Autoridad de Mercados Financieros, incluidos ajustes de la Conducta de las Instituciones Financieras.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de propiedad y accidentes (P&C) de Nueva Zelanda como todas las primas brutas emitidas generadas por aseguradoras nacionales y extranjeras autorizadas en los ramos de propiedad personal y comercial, motor, responsabilidad civil, marina y aviación, y coberturas especiales emergentes, independientemente del canal de distribución, expresadas en dólares estadounidenses nominales. Nos alineamos con las convenciones de reporte del Banco de la Reserva que excluyen el impuesto sobre bienes y servicios y los cargos de la EQC.

Exclusión del alcance: la cobertura de accidentes de compensación laboral independiente emitida por ACC, así como los seguros de vida y salud, quedan fuera de este análisis.

Descripción general de la segmentación

- Por Línea de Seguro (Valor)

- Líneas Personales

- Automóvil Particular Privado

- Propietarios de Vivienda

- Responsabilidad Civil Personal / Paraguas

- Otras Líneas Personales

- Líneas Comerciales

- Propiedad Comercial

- Automóvil Comercial

- Responsabilidad Civil General

- Compensación de Trabajadores

- Líneas Especializadas

- Cibernético

- Marítimo y Aviación

- Responsabilidad Profesional

- Construcción / Ingeniería

- Directores y Funcionarios

- Líneas Personales

- Por Tipo de Cobertura (Valor)

- Propiedad

- Accidentes / Responsabilidad Civil

- Especializado y Emergente

- Por Canal de Distribución (Valor)

- Agentes / Corredores Independientes

- Agentes Cautivos / Exclusivos

- Respuesta Directa y En Línea

- Bancaseguros y Afinidad

- Agentes Generales Administradores / Mayoristas

- Plataformas Integradas / de Socios

- Por Usuario Final (Valor)

- Particulares

- Micro y Pequeñas Empresas

- Empresas del Mercado Medio

- Grandes Corporaciones

- Sector Público y Organizaciones sin Fines de Lucro

- Por Geografía (Valor)

- Isla Norte

- Isla Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de suscripción en aseguradoras nacionales, corredores senior en Auckland, Wellington y Christchurch, un responsable de tratados de reaseguro y consultores de riesgos. Sus perspectivas sobre el terreno acerca del endurecimiento de tarifas, los cambios en la retención y la adopción de seguros integrados ajustaron los supuestos de escritorio y cerraron las brechas de datos.

Investigación documental

Comenzamos con series quinquenales de primas y siniestros de las tablas J10/J20 del Banco de la Reserva, los paneles del Insurance Council, los inicios de construcción de viviendas de Statistics NZ y los resúmenes de pérdidas climáticas del Tesoro. Los informes de las compañías, los 10-K y las presentaciones de directores añadieron detalle a nivel de aseguradora, mientras que Dow Jones Factiva y D&B Hoovers proporcionaron flujo de noticias e inteligencia financiera que precisaron las tendencias de exposición. Las fuentes mencionadas son ilustrativas; numerosos otros conjuntos de datos públicos informaron partidas individuales.

Dimensionamiento del mercado y previsiones

Establecemos la línea de base de 2024 mediante una reconstrucción descendente de la prima bruta emitida a partir de los registros regulatorios, ajustada por productos fuera del alcance y luego convertida a USD. Las verificaciones ascendentes, las divulgaciones por segmento de las aseguradoras, la prima promedio muestral multiplicada por el número de pólizas y las auditorías de canales de corredores moderan el sesgo de fuente única. Las variables clave del modelo incluyen la finalización de viviendas, el crecimiento del parque de vehículos ligeros, los costos de reparación ajustados por el IPC, los índices de tarifas de reaseguro, la frecuencia de catástrofes y los deducibles regulatorios. Un modelo de suavización exponencial multivariante proyecta las primas hasta 2030, con superposiciones de escenarios que capturan la volatilidad de eventos climáticos. Donde el detalle ascendente es escaso, los indicadores de ratio de siniestralidad calibrados a partir de entrevistas con expertos llenan las brechas.

Ciclo de validación de datos y actualización

Los resultados se someten a pruebas de varianza frente a ratios de siniestralidad históricos y márgenes de solvencia, seguidas de una revisión por pares. Cualquier anomalía desencadena un nuevo contacto con las fuentes. Los informes se actualizan cada año, con actualizaciones intermedias cuando eventos materiales alteran las perspectivas.

Por qué la línea de base de Mordor para el mercado de seguros de propiedad y accidentes de Nueva Zelanda se mantiene sólida

Las estimaciones publicadas suelen diferir porque las empresas varían en alcance, tratamiento de divisas, frecuencia de actualización y manejo del gravamen por terremotos.

Al segmentar de forma consistente, actualizar anualmente y combinar el enfoque descendente con la corroboración ascendente selectiva, proporcionamos un punto de referencia más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 11,75 mil millones (2025) | Mordor Intelligence | - |

| USD 7,10 mil millones (2025) | Global Consultancy A | Omite líneas especiales y coberturas integradas; solo encuestas de alto nivel |

| NZD 10,79 mil millones (2024) | Industry Association B | GWP bruta, sin normalización de divisas ni ajuste por catástrofes |

Los recortes de alcance y los retrasos en los datos comprimen los totales hasta en un tercio; el conjunto de variables disciplinado de Mordor y las revisiones frecuentes ofrecen la línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de Nueva Zelanda?

El mercado se sitúa en USD 12,82 mil millones en 2026 y se proyecta que crezca hasta USD 19,84 mil millones en 2031 a una CAGR del 9,12%.

¿Qué segmento crece más rápido dentro del mercado de seguros de propiedad y accidentes de Nueva Zelanda?

Los tipos de cobertura Especializados y Emergentes, incluidos los productos paramétricos y cibernéticos, se están expandiendo a una CAGR del 11,78% hasta 2031.

¿Cómo han afectado los recientes eventos climáticos a las primas de seguros en Nueva Zelanda?

Las pérdidas por catástrofes del Ciclón Gabrielle y las inundaciones de la Isla Norte impulsaron las primas promedio en un 23% y más del 30% en algunas zonas de alto riesgo.

¿Qué canales de distribución están ganando terreno en el mercado de seguros de propiedad y accidentes de Nueva Zelanda?

Los canales de plataformas integradas y de socios están creciendo a una CAGR del 7,45% a medida que los aseguradores integran la cobertura en los procesos inmobiliarios y fintech.

¿Cómo está influyendo la regulación en las estrategias de fijación de precios?

El impulso del Banco de la Reserva hacia la fijación de precios basada en el riesgo y el régimen de Conducta de las Instituciones Financieras exigen que las primas reflejen los riesgos específicos de inundación, sísmicos y de construcción, lo que lleva a una diferenciación regional de tarifas más pronunciada.

Última actualización de la página el: