Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

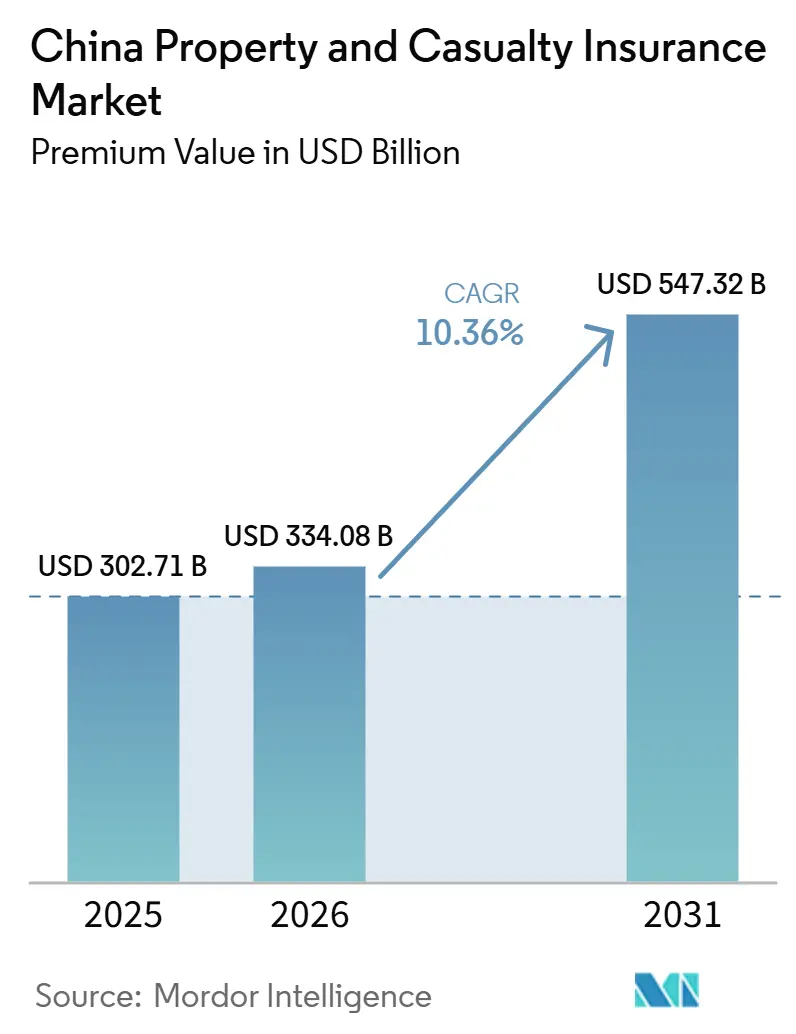

| Tamaño del mercado en el año base (2025) | 302.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 334.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 547.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de China por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Propiedad y Accidentes de China, en términos de valor de primas, aumente de 302,71 mil millones de USD en 2025 a 334,08 mil millones de USD en 2026 y alcance los 547,32 mil millones de USD para 2031, creciendo a una CAGR del 10,36% durante el período 2026-2031.

El seguro de automóviles sigue aportando la mayor parte del volumen de primas; sin embargo, los ramos de responsabilidad civil, agrícola y catástrofes añaden un nuevo impulso a medida que los mandatos se amplían y los riesgos vinculados al clima se intensifican. La distribución integrada dentro de las superaplicaciones reduce el costo de adquisición y amplía el alcance, mientras que el énfasis del gobierno en el desarrollo de seguros de alta calidad sostiene la demanda a largo plazo. Las normas de capital bajo C-ROSS II reconfiguran las estrategias de balance, y las herramientas de suscripción digital reconfiguran el diseño de productos, reforzando colectivamente la trayectoria de expansión del mercado de seguros de propiedad y accidentes de China.

Conclusiones Clave del Informe

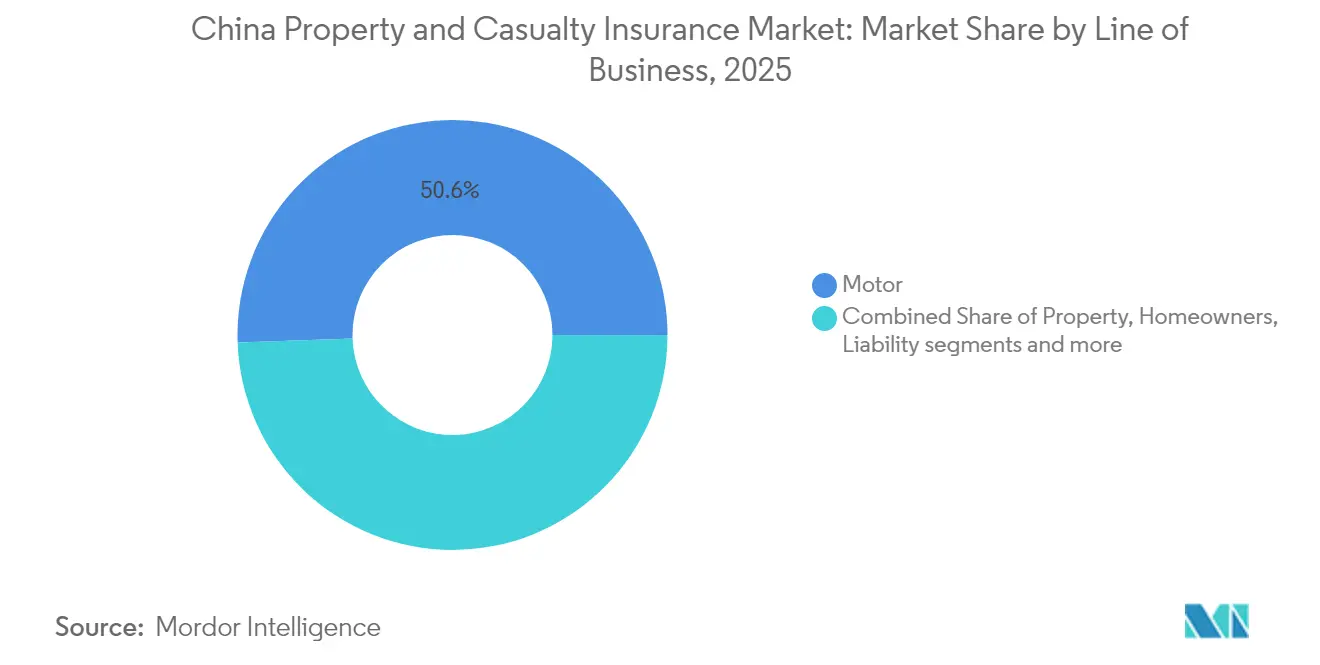

- Por línea de negocio, el seguro de automóviles representó el 50,55% de los ingresos en 2025, mientras que se prevé que el seguro de responsabilidad civil crezca a una CAGR del 12,05% hasta 2031.

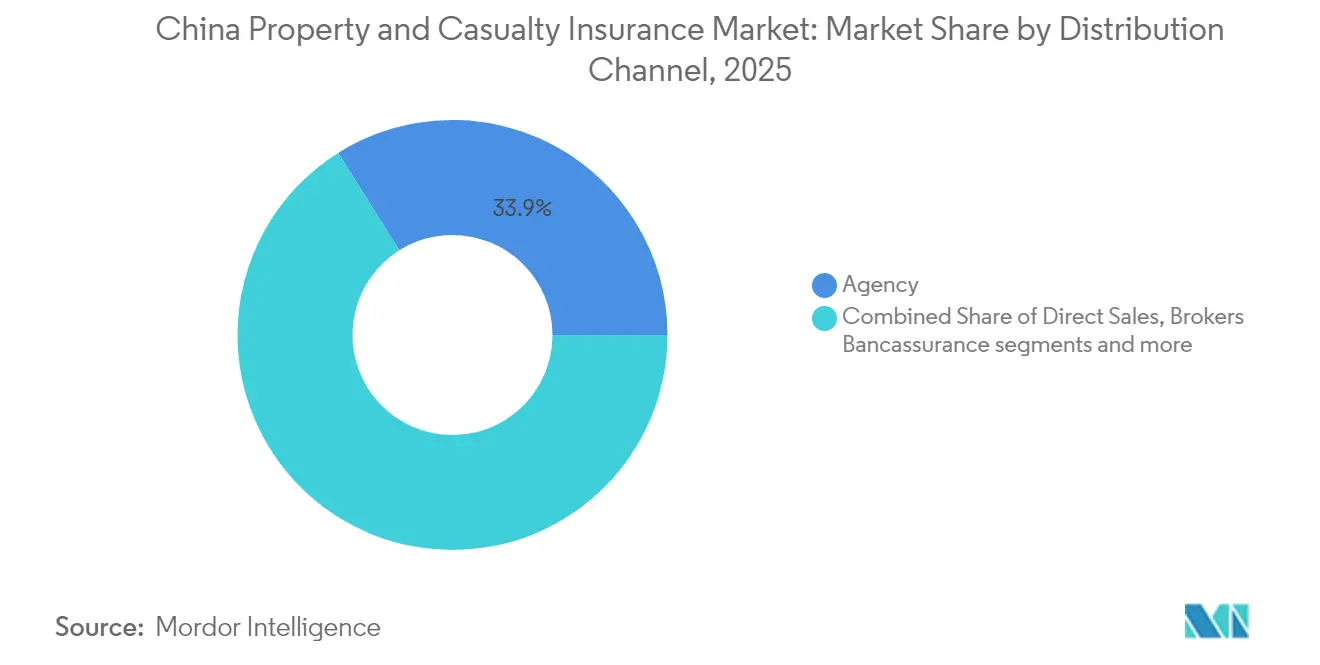

- Por canal de distribución, las redes de agencias captaron el 33,92% de la participación del mercado de seguros de propiedad y accidentes de China en 2025; las plataformas digitales avanzan a una CAGR del 8,58% hasta 2031.

- Por tipo de cliente, el gobierno y las empresas de propiedad estatal aportaron el 32,86% de la prima en 2025; las pequeñas y medianas empresas registraron el crecimiento más rápido con una CAGR del 6,31% hasta 2031.

- Por región, China Oriental contribuyó con el 35,88% del tamaño del mercado de seguros de propiedad y accidentes de China en 2025, mientras que China Central lidera el crecimiento con una CAGR del 5,47% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de China

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento económico y mayor conciencia del riesgo | +2.8% | Nacional; destacado en China Oriental y China del Norte | Mediano plazo (2–4 años) |

| Expansión de seguros obligatorios (automóvil, responsabilidad civil) | +2.1% | Nacional; ciudades de nivel 2 y nivel 3 | Corto plazo (≤ 2 años) |

| Crecimiento del parque de vehículos de motor | +1.9% | Provincias del Centro y Oeste de China | Mediano plazo (2–4 años) |

| Ecosistemas de seguros integrados en súper-aplicaciones | +1.4% | Centros tecnológicos en China Oriental | Corto plazo (≤ 2 años) |

| Demanda de cobertura de catástrofes vinculadas al clima y cobertura agrícola | +1.2% | Nacional, con énfasis en las zonas agrícolas del Centro y Oeste de China | Largo plazo (≥ 4 años) |

| Necesidades de responsabilidad civil por lanzamientos al espacio comercial | +0.6% | Nacional, concentrado en los clústeres de la industria espacial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Económico y Mayor Conciencia del Riesgo

La recuperación macroeconómica de China tras la desaceleración de 2022-2024 eleva el poder adquisitivo de los hogares, permitiendo que más familias y empresas adquieran cobertura. Una directiva del Consejo de Estado de 2024 exige una protección más amplia frente a desastres, salud y pensiones, lo que señala un apoyo político duradero para el mercado de seguros de propiedad y accidentes de China[1]Consejo de Estado de la República Popular China, "Opiniones sobre la Promoción del Desarrollo de Alta Calidad de la Industria Aseguradora," gov.cn. La urbanización aumenta la densidad de activos en localidades propensas a inundaciones; las inundaciones causaron USD 32 mil millones en pérdidas económicas en 2024, pero solo el 5% del total estaba asegurado, lo que apunta a una demanda latente. La infraestructura vinculada a la Iniciativa de la Franja y la Ruta incrementa la exposición a retrasos en la construcción y violencia política, impulsando a las empresas hacia programas multirriesgo. Los fondos de catástrofes patrocinados por el gobierno, como el Fondo Chino de Seguro Residencial contra Terremotos, demuestran el compromiso público con la transferencia de riesgos. A pesar de que el 79% de los ejecutivos de seguros citan preocupaciones por la desaceleración económica, prevalece el optimismo a largo plazo porque la conciencia del riesgo supera el crecimiento del PIB[2]J.P. Morgan Asset Management, "Encuesta a Directores de Inversiones de Seguros en China 2024," am.jpmorgan.com.

Expansión de Seguros Obligatorios (Automóvil, Responsabilidad Civil)

Los límites del seguro obligatorio de responsabilidad civil de automóviles aumentaron a USD 27.778 en cobertura por muerte y lesiones, ampliando el volumen de primas y reforzando el impulso a corto plazo del mercado de seguros de propiedad y accidentes de China[3]Miller Canfield, "China Amplía el Seguro Obligatorio de Responsabilidad Civil de Automóviles," millercanfield.com. Los conductores sin siniestros pueden recibir descuentos de hasta el 50%, lo que estimula una intensa rivalidad de precios pero mantiene alta la penetración. Los mandatos de responsabilidad civil sectoriales, por ejemplo en construcción y manufactura, diversifican las fuentes de primas más allá del automóvil. La cobertura de vehículos de nueva energía (VNE) destaca porque ya representa alrededor del 11,5% de las primas de automóviles a pesar de que la cuota de la flota es del 4,7%. Los índices de siniestralidad superiores al 105% para los VNE de uso doméstico desencadenan refinamientos actuariales; los ajustes de coeficientes propuestos deberían dar a los actuarios mayor margen para valorar el riesgo con precisión.

Crecimiento del Parque de Vehículos de Motor

Las ventas de vehículos avanzaron un 10,6% interanual en el primer trimestre de 2024, y los VNE representaron el 30% de las entregas totales, reforzando la importancia del seguro de automóviles dentro del mercado de seguros de propiedad y accidentes de China. Entre 2009 y 2024, los ingresos por primas de automóviles se multiplicaron por más de 4, impulsados por la movilidad urbana y el aumento de los ingresos. Las pólizas de telemática recompensan a los conductores seguros, pero también aumentan la presión de selección adversa sobre las carteras agrupadas más antiguas. La alianza de Ping An con FAW Hongqi, lanzada en 2025, ofrece una cobertura integral de conducción inteligente que incluye riesgos de aparcamiento automatizado y navegación urbana. La adopción de vehículos autónomos puede erosionar la demanda de responsabilidad civil de conductores privados a largo plazo, pero generará nichos de productos para fallos de software y averías de sensores.

Ecosistemas de Seguros Integrados en Súper-Aplicaciones

La distribución integrada reconfigura la adquisición de clientes. WeSure de Tencent aprovecha la base de 1.300 millones de usuarios de WeChat para la venta cruzada de productos de vida, salud y propiedad, mientras que Xiang Hu Bao de Ant Group acumuló más de 100 millones de participantes al integrar cobertura de ayuda mutua en salud en los recorridos de Alipay. Las primas escritas en línea se dispararon drásticamente en la última década, subrayando el rápido giro digital dentro del mercado de seguros de propiedad y accidentes de China. Los ingresos por exportación de tecnología de ZhongAn aumentaron un 40% en 2024 hasta USD 115,1 millones, a medida que los actores tradicionales licencian sus motores de suscripción modulares. El regulador ha ajustado las normas para apoyar la suscripción en línea al tiempo que salvaguarda la privacidad de los datos, equilibrando la innovación y la protección del consumidor.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de precios y compresión de márgenes | -1.8% | Nacional; más pronunciado en las provincias costeras | Corto plazo (≤ 2 años) |

| Endurecimiento de las normas de capital al estilo Solvencia II | -1.4% | Nacional; mayor efecto en las aseguradoras pequeñas | Mediano plazo (2–4 años) |

| Riesgo de selección adversa impulsado por la telemática | -0.9% | Nacional, concentrado en mercados urbanos | Mediano plazo (2–4 años) |

| Impacto de los vehículos autónomos en las primas de automóviles | -0.7% | Nacional, adopción temprana en ciudades de nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Precios y Compresión de Márgenes

La libertad tarifaria introducida en 2024 permite a los actores reducir los precios de la competencia hasta un 50% para los conductores con pocos siniestros, erosionando los márgenes en todo el mercado de seguros de propiedad y accidentes de China. La inflación en piezas de reparación y los costes de baterías de VNE mantienen elevada la gravedad de los siniestros, elevando los índices combinados incluso cuando los volúmenes crecen. Los portales de comparación digital intensifican la transparencia de precios; los clientes cambian rápidamente, socavando la fidelidad a la marca. Las aseguradoras más pequeñas suelen abandonar los ramos deficitarios para preservar el capital, concentrando el riesgo en unos pocos actores dominantes. Las reformas de coeficientes previstas podrían estabilizar la suficiencia de primas, aunque el calendario sigue siendo incierto y la competencia sigue siendo intensa.

Endurecimiento de las Normas de Capital al Estilo Solvencia II

C-ROSS II eleva los cargos de capital por exposición a catástrofes y crédito, obligando a las aseguradoras a emitir USD 16.300 millones en bonos durante 2024. Las normas de cumplimiento de marzo de 2025 exigen además Directores de Cumplimiento con experiencia acreditada y pruebas de escenarios detalladas. Las aseguradoras más pequeñas soportan costes desproporcionados por yuan de prima, lo que fomenta las fusiones o los nichos especializados. Una próxima Ley de Estabilidad Financiera establecerá nuevas aportaciones a un fondo de garantía, reduciendo el capital disponible para la expansión pero con el objetivo de proteger a los tomadores de seguros de los impactos de insolvencia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: El Dominio del Seguro de Automóviles se Enfrenta a la Disrupción de los VNE

El seguro de automóviles generó el 50,55% de las primas en 2025, equivalente a USD 153,03 mil millones del tamaño del mercado de seguros de propiedad y accidentes de China. La rápida adopción de VNE configura la dinámica de siniestros: los índices combinados de VNE domésticos superan el 105% y los de VNE comerciales se aproximan al 200%, poniendo a prueba la resiliencia de la suscripción. Los descuentos por telemática atraen a conductores más seguros, sesgando los fondos de riesgo, mientras que el reconocimiento de imágenes asistido por IA reduce el tiempo de inspección y limita el fraude. Los sistemas de prevención de colisiones reducen la frecuencia pero elevan el coste de las piezas, lo que obliga a los actuarios a remodeler los triángulos de pérdidas. A lo largo del período de previsión, la responsabilidad civil puede desplazarse de los conductores a los fabricantes de automóviles a medida que maduren las funciones autónomas, lo que podría reducir las primas tradicionales de terceros pero abrir coberturas por errores tecnológicos. Los ramos de propiedad vinculados a la infraestructura de transporte, como las pólizas de accidentes colectivos y de ingeniería para redes de estaciones de carga, crecen en paralelo, añadiendo diversificación.

El seguro de responsabilidad civil, con una CAGR del 12,05% hasta 2031, se beneficia de los regímenes obligatorios impuestos a las empresas de construcción, manufactura y servicios profesionales. Las pólizas de todo riesgo en construcción incorporan ahora cláusulas de responsabilidad medioambiental para cumplir con los estándares de los prestamistas de la Iniciativa de la Franja y la Ruta. Las coberturas de marina y carga protegen los motores exportadores de China, mientras que las ofertas paramétricas probadas en los puertos de Shenzhen acortan los ciclos de siniestros. Los fondos de catástrofes suscriben exposiciones a inundaciones y terremotos, aunque la baja penetración sugiere un potencial de crecimiento sostenido para el mercado de seguros de propiedad y accidentes de China.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: Los Contratos Gubernamentales Impulsan el Crecimiento del Volumen

El gobierno y las entidades de propiedad estatal concentraron el 32,86% de la prima en 2025, impulsados por grandes proyectos de transporte y energía. Las licitaciones marco suelen agrupar cláusulas de propiedad, responsabilidad civil e interrupción de negocio, favoreciendo a las aseguradoras con redes de siniestros que abarcan todas las provincias. La licitación competitiva comprime los márgenes; no obstante, la estabilidad y la escala compensan la presión sobre los precios. Las grandes corporaciones privadas, especialmente en automoción, electrónica y petroquímica, demandan sofisticados programas globales que incluyen endosos de violencia política y ciberriesgos.

Las pequeñas y medianas empresas se expanden más rápidamente a una CAGR del 6,31% porque los portales digitales acortan los tiempos de cotización y vinculación y limitan el papeleo. El ecosistema de Ping An da soporte a 242 millones de clientes minoristas y presta USD 79.500 millones a microempresas, creando rutas de venta cruzada para coberturas como todo riesgo de propiedad y responsabilidad civil del empleador. Los consumidores individuales adoptan cada vez más pólizas complementarias de accidentes y hogar a través de súper-aplicaciones, ampliando los orígenes de las primas y elevando la diversificación de cola larga dentro del mercado de seguros de propiedad y accidentes de China.

Por Canal de Distribución: Las Plataformas Digitales Desafían el Dominio de las Agencias

Las redes de agencias siguen representando el 33,92% de las primas, centradas en las relaciones personales y el servicio local para coberturas complejas. Muchos agentes utilizan ahora herramientas de suscripción en tableta, acortando los plazos de respuesta y manteniendo su relevancia. Los corredores gestionan contratos multinacionales y de alta gravedad, colocando capas facultativas con reaseguradores globales para asegurar capacidad.

Sin embargo, las plataformas digitales registran el mayor crecimiento con una CAGR del 8,58%, convirtiéndolas en el agente de cambio fundamental en el mercado de seguros de propiedad y accidentes de China. WeSure, ZhongAn y los colectivos de ayuda mutua integran fuentes de datos en tiempo real para personalizar los precios. El bancaseguros prospera en los condados rurales con la comercialización conjunta de coberturas de crédito y cultivos, mientras que los portales directos al consumidor ganan cuota en pólizas estandarizadas de automóvil, viaje y dispositivos electrónicos. Los acuerdos de afinidad con actores del comercio electrónico que integran responsabilidad civil de envíos y vendedores añaden primas incrementales sin gasto adicional de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

China Oriental produce el 35,88% de las primas, anclada por el clúster de 67 aseguradoras de Shanghái y la puerta de entrada al reaseguro en la zona de libre comercio de Lingang. La densa manufactura, las cadenas de suministro globales y las vibrantes empresas tecnológicas emergentes elevan la demanda de coberturas de marina, crédito comercial, ciberriesgos y responsabilidad civil. Los tifones y las inundaciones del Yangtsé crean un riesgo de catástrofe recurrente; solo el 5% de las pérdidas relacionadas estaban aseguradas en 2024, lo que pone de relieve el potencial de crecimiento. Las aseguradoras de capital extranjero desarrollan productos piloto en Shanghái antes de extenderlos a todo el país, reforzando el papel de la región como centro de innovación en el mercado de seguros de propiedad y accidentes de China.

China Central registra la CAGR más rápida del 5,47% hasta 2031. La urbanización impulsada por el gobierno genera proyectos de vivienda y propiedad comercial, todos los cuales requieren pólizas de todo riesgo en construcción y responsabilidad civil pública. La adopción del seguro agrícola se acelera gracias a los subsidios a la agricultura de precisión, mientras que los productos indexados al clima protegen contra la sequía y las inundaciones. Los enlaces ferroviarios y de carreteras de la Iniciativa de la Franja y la Ruta elevan los fondos de primas de ingeniería y estimulan los servicios de ingeniería de riesgos de las aseguradoras. El crecimiento manufacturero en las provincias de Henan y Hubei añade coberturas de responsabilidad civil del empleador y contaminación de productos, fortaleciendo la combinación de primas.

China del Norte gira en torno al aparato político de Pekín y las industrias siderúrgicas, requiriendo líneas de caución y responsabilidad medioambiental. China Occidental combina minería, energía hidroeléctrica y parques solares; las geografías remotas dificultan la distribución, por lo que los canales digitales cubren esa brecha. Los proyectos de recursos necesitan coberturas de retraso en el inicio de operaciones y todo riesgo del contratista, creando oportunidades de nicho. La penetración del seguro en ambas regiones está por detrás de los promedios costeros, dejando margen para que el mercado de seguros de propiedad y accidentes de China se amplíe a medida que aumenten los ingresos y la concienciación.

Panorama Competitivo

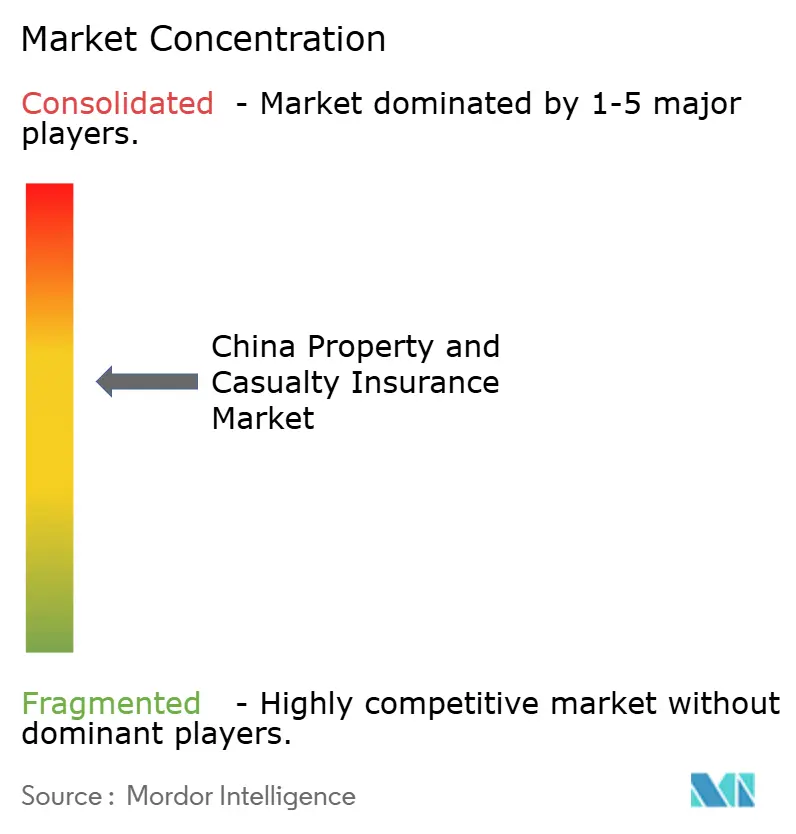

El mercado muestra una concentración moderada. PICC P&C, Ping An y China Pacific lideran los volúmenes, pero la participación combinada de las cinco principales aseguradoras supera la mitad de la cuota de primas, confirmando el espacio para competidores ágiles. PICC utiliza una red de sucursales a nivel nacional y estrechos vínculos gubernamentales para asegurar contratos de infraestructura. La suscripción impulsada por IA y los robots de siniestros de Ping An dan servicio a 242 millones de clientes, apuntalando la venta cruzada de coberturas de salud y propiedad. China Pacific se apoya en sus raíces marítimas para dominar las coberturas de carga de exportación y cascos, al tiempo que amplía las líneas de ingeniería en las provincias centrales.

ZhongAn, nativa digital, elevó sus primas un 24,7% en 2024 al ofrecer su plataforma de administración de pólizas en modalidad de marca blanca a los actores establecidos, ejemplificando la competencia basada en tecnología más que en el peso del balance. Los reaseguradores extranjeros aumentan la capacidad en Shanghái; el cambio de marca de la unidad de reaseguro de AXA en China señala un compromiso estratégico más amplio. Las empresas conjuntas transfronterizas, como BNP Paribas-Prudential, obtienen permisos, inyectando nuevas técnicas actuariales y marcos de gestión del riesgo empresarial.

Los movimientos estratégicos se agrupan en torno a la analítica, el IoT y las alianzas de ecosistemas. La alianza de Zhibao en 2025 con PICC y Munich Re apunta a la demanda médica de la clase media, fusionando tecnología, capital y distribución. Las aseguradoras pilotan registros de siniestros en cadena de bloques para la cobertura agrícola con el fin de reducir el fraude y liquidar en días, no en semanas. Las normas de capital C-ROSS II presionan a los actores de menor escala, avivando los rumores de fusiones y la posible expansión inorgánica para los líderes del mercado. La suscripción de catástrofes y VNE, actualmente deficitaria, sigue siendo un área de espacio en blanco para las aseguradoras capaces de integrar datos de teledetección y telemetría del estado de las baterías, posicionando al mercado de seguros de propiedad y accidentes de China para una diferenciación basada en datos.

Líderes de la Industria de Seguros de Propiedad y Accidentes de China

People's Insurance Company of China Co., Ltd

Ping An Insurance

China Pacific Insurance Company Limited

China Continent Property & Casualty Insurance Company Limited

China Life Insurance (Group) Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Ping An P&C y FAW Hongqi lanzaron un paquete de seguro de conducción inteligente que cubre el aparcamiento automatizado y la navegación urbana.

- Enero de 2025: Zhibao Technology, PICC y Munich Re se asociaron en nuevos productos de gastos médicos para la creciente clase media.

- Octubre de 2024: AXA cambió la marca de XL Reinsurance China a AXA International Reinsurance (Shanghai) Company.

- Diciembre de 2024: La Administración Nacional de Regulación Financiera publicó directrices de seguridad de datos dirigidas específicamente a bancos y aseguradoras. Estas medidas reforzaron los controles de ciberriesgos en todo el sector financiero.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de daños (P&C) de China como las primas brutas emitidas generadas por aseguradoras autorizadas en ramos de no vida, automóviles, propiedad empresarial, propietarios de viviendas, responsabilidad civil, marítimo y carga, agricultura, ingeniería, crédito y caución, accidentes personales y otras coberturas de salud a corto plazo, vendidas a particulares, empresas y entidades gubernamentales en China continental durante un año calendario.

Exclusión del alcance: Vida, rentas vitalicias, reaseguro y riesgos suscritos en el extranjero quedan fuera de este marco.

Descripción general de la segmentación

- Por Línea de Negocio

- Automóvil

- Propiedad Empresarial

- Propietarios de Vivienda

- Responsabilidad Civil

- Marina y Carga

- Agricultura

- Ingeniería y Construcción

- Crédito y Caución

- Accidentes y Salud a Corto Plazo

- Otros Ramos No Vida

- Por Tipo de Cliente

- Particulares

- Pequeñas y Medianas Empresas

- Grandes Corporaciones

- Gobierno / Empresas de Propiedad Estatal

- Por Canal de Distribución

- Ventas Directas

- Agencia

- Corredores

- Bancaseguros

- Plataformas Digitales / Súper-Aplicaciones

- Afinidad y Alianzas

- Por Región

- China Oriental

- China del Norte

- China Occidental

- China Central

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas semiestructuradas con directores de suscripción, gerentes de siniestros, fundadores de corredores digitales y reguladores provinciales en Pekín, Shanghái, Guangdong y Sichuan nos ayudaron a validar los cambios tarifarios, los volúmenes de seguros integrados en super-apps y los impactos esperados de los colchones de capital C-ROSS II.

Las encuestas de seguimiento con propietarios de flotas y pymes aclararon las tasas de prima promedio y el comportamiento de retención ausentes en los registros públicos.

Investigación documental

Mapeamos las primas históricas, los índices de siniestralidad, las normas de capital y las estadísticas del parque vehicular a partir de fuentes públicas de primer nivel, como la Administración Nacional de Regulación Financiera, el Ministerio de Transporte, la Asociación China de Actuarios y UN Comtrade, y los enriquecimos con las divulgaciones en los informes 10-K de las aseguradoras, presentaciones para inversores y prensa de reconocido prestigio. Determinadas bases de datos de pago, incluidas D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para flujo de operaciones, aportaron contexto granular sobre carteras de suscripción y movimientos de canales. Esta lista es ilustrativa; se revisaron numerosos documentos adicionales para verificar hechos, conciliar rupturas en las series temporales y recoger las modificaciones regulatorias.

Dimensionamiento del mercado y previsiones

Una reconstrucción descendente de las primas brutas de 2024, anclada en los registros de la NFRA y los recuentos regionales de vehículos de motor, establece el conjunto de demanda, que luego se contrasta con los agregados de proveedores muestreados de las principales aseguradoras. Los principales impulsores del modelo incluyen el crecimiento del parque de vehículos de nueva energía (NEV), la prima media de automóviles por vehículo, los índices de siniestralidad por catástrofes, la orientación del índice de solvencia, la penetración de los canales digitales y las coberturas de responsabilidad civil obligatorias. Las previsiones utilizan un marco ARIMA combinado con análisis de escenarios que se ajusta a las variaciones macroeconómicas del PIB y el gasto en infraestructuras; los coeficientes se calibran según el consenso de la investigación primaria. Cuando las estimaciones ascendentes para líneas de nicho eran escasas, la interpolación a partir de provincias contiguas y factores de carga prudentes cubrieron las brechas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a los registros de solvencia; los analistas vuelven a contactar con las fuentes si las desviaciones superan los umbrales preestablecidos, y un revisor senior da su aprobación antes de la publicación. Los analistas de Mordor actualizan el modelo completo anualmente y emiten actualizaciones provisionales para eventos materiales, como grandes catástrofes naturales o cambios regulatorios repentinos.

Por qué la línea de base de seguros de daños de China de Mordor es fiable

Las estimaciones publicadas pueden diferir ampliamente porque las empresas eligen distintos alcances de producto, fechas de corte y reglas de escalado de primas. Al centrarse en las primas reportadas por la NFRA, incorporar tasas verificadas de adopción de NEV y responsabilidad civil, y revisar los supuestos cada año, Mordor Intelligence ofrece una línea de base que los clientes pueden rastrear hasta variables transparentes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 302,71 B | Mordor Intelligence | - |

| USD 267,27 B | Global Consultancy A | Omite las primas de seguros integrados y utiliza tipos de cambio de 2023 sin rebase por inflación |

| USD 242,12 B | Industry Association B | Reduce el alcance a los ramos de automóviles, propiedad y marítimo, excluyendo las primas de accidentes y salud a corto plazo |

La comparación muestra que los alcances divergentes y los precios estáticos explican la mayoría de las disparidades; por el contrario, nuestro modelo combina cobertura de línea completa, tipos de cambio en tiempo real y trayectorias de primas dinámicas, lo que convierte nuestras cifras en el punto de partida fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de seguros de propiedad y accidentes de China?

Se proyecta que se expanda de USD 334,08 mil millones en 2026 a USD 547,32 mil millones en 2031, lo que refleja una CAGR del 10,36%.

¿Qué línea de negocio ofrece el mayor potencial de crecimiento?

El seguro de responsabilidad civil, con una CAGR prevista del 12,05% hasta 2031, lidera debido a la ampliación de las normas de cobertura obligatoria en los sectores de construcción, manufactura y servicios profesionales.

¿Por qué los vehículos de nueva energía desafían los márgenes de suscripción?

Los costes de reparación y sustitución de baterías elevan los índices combinados de los VNE por encima del 105%, mientras que los estrictos límites tarifarios restringen los ajustes de precios, comprimiendo la rentabilidad.

¿Qué papel desempeñan las súper-aplicaciones en la distribución?

Plataformas como WeChat y Alipay integran pólizas personalizadas en los recorridos digitales cotidianos, permitiendo que los canales digitales crezcan a una CAGR del 8,58% y reduzcan el coste de adquisición.

Última actualización de la página el: