Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

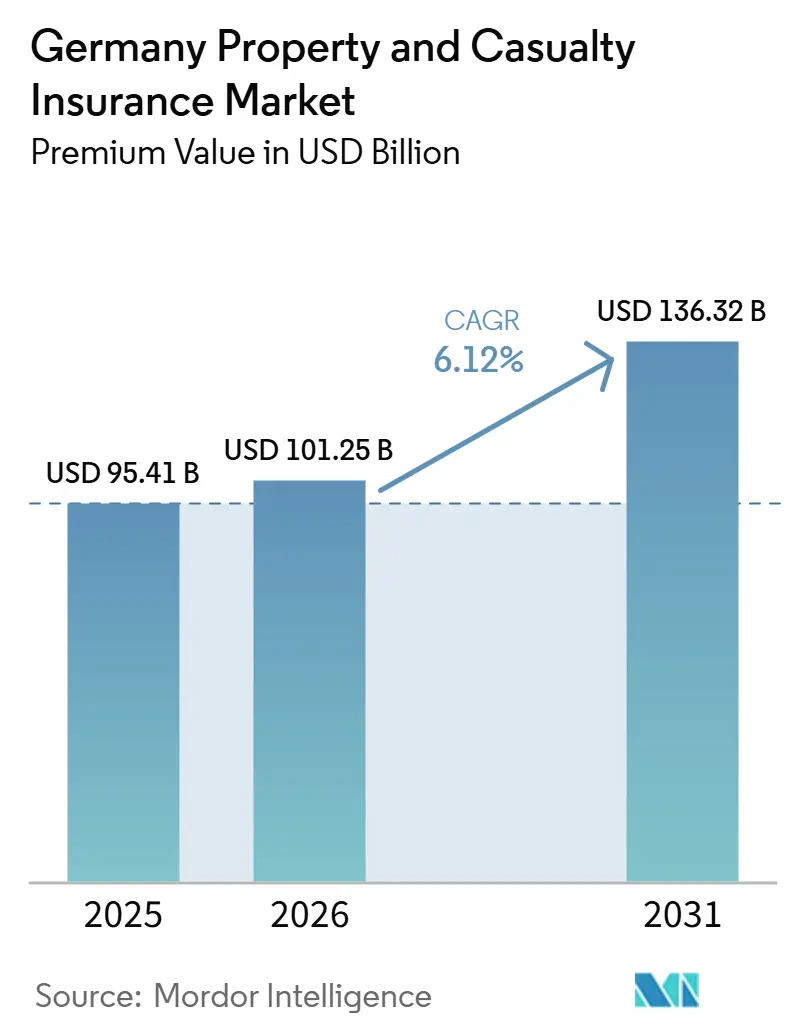

| Tamaño del mercado en el año base (2025) | 95.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 101.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 136.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Propiedad y Accidentes en Alemania, en términos de valor de primas, aumente de 95,41 mil millones de USD en 2025 a 101,25 mil millones de USD en 2026 y alcance los 136,32 mil millones de USD en 2031, creciendo a una CAGR del 6,12% durante el período 2026-2031.

El ascenso sostenido del tamaño del mercado de seguros de propiedad y accidentes en Alemania refleja la capacidad del sector para incrementar primas y endurecer los estándares de suscripción ante mayores pérdidas por catástrofes naturales, normas de capital más estrictas bajo Solvencia II y los nuevos mandatos de la Ley de Resiliencia Operativa Digital (DORA) que entraron en vigor en enero de 2025. El aumento del gasto en cumplimiento normativo en materia de ciberseguridad está impulsando a las aseguradoras a acelerar el rediseño de sus modelos operativos, mientras que la distribución integrada y la conectividad basada en API mantienen controlados los costes de adquisición de clientes. El impulso en la fijación de precios en los ramos de propiedad continúa a medida que las severas tormentas convectivas y los eventos de inundación elevan los costes de reaseguro; sin embargo, el mercado de seguros de propiedad y accidentes en Alemania se beneficia de los debates sobre la cobertura obligatoria de riesgos naturales, lo que podría ampliar su base de primas. Las inversiones tecnológicas en suscripción automatizada, automatización de siniestros y puntuación de riesgos habilitada por IA sustentan la protección de márgenes, permitiendo a las aseguradoras de mayor tamaño compensar la inflación en los costes de siniestros en el seguro de automóviles.

Conclusiones Clave del Informe

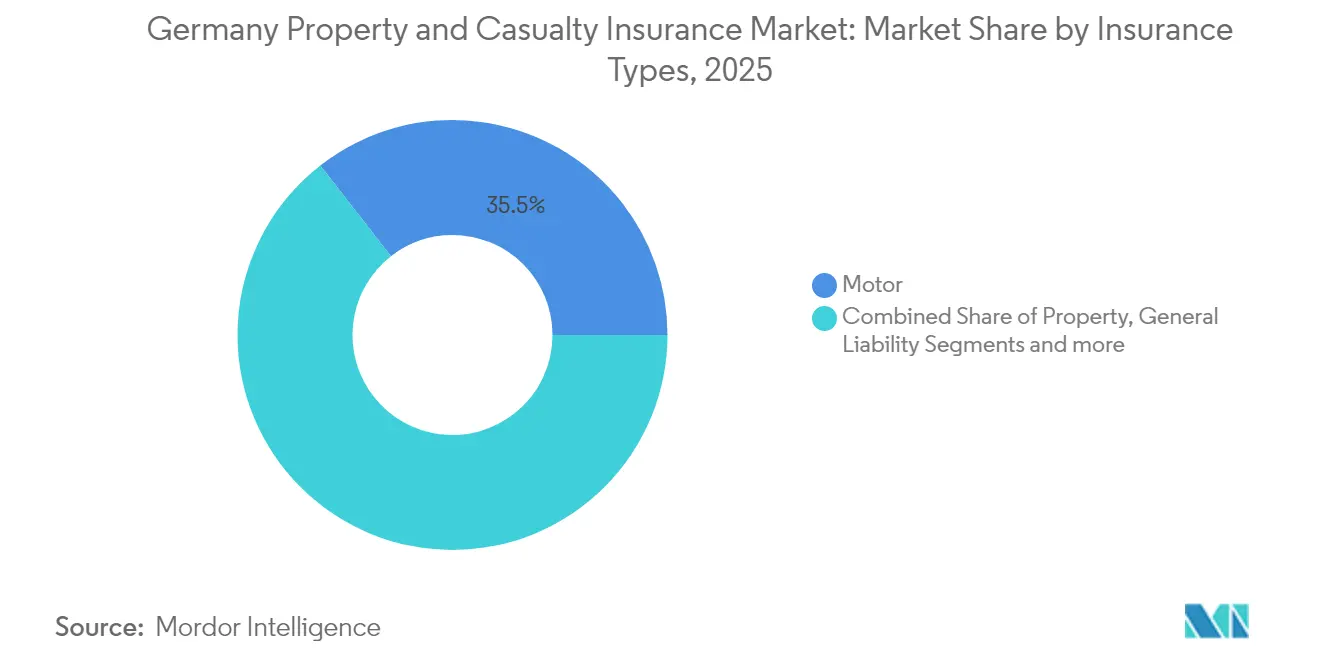

- Por tipo de seguro, el seguro de automóviles lideró con el 35,54% de la participación del mercado de seguros de propiedad y accidentes de Alemania en 2025; se proyecta que las líneas especializadas se expandirán a una CAGR del 12,86% hasta 2031.

- Por canal de distribución, los corredores y agentes independientes mantuvieron el 44,02% del tamaño del mercado de seguros de propiedad y accidentes de Alemania en 2025, mientras que los canales directos y digitales registraron la CAGR más rápida del 10,88% hasta 2031.

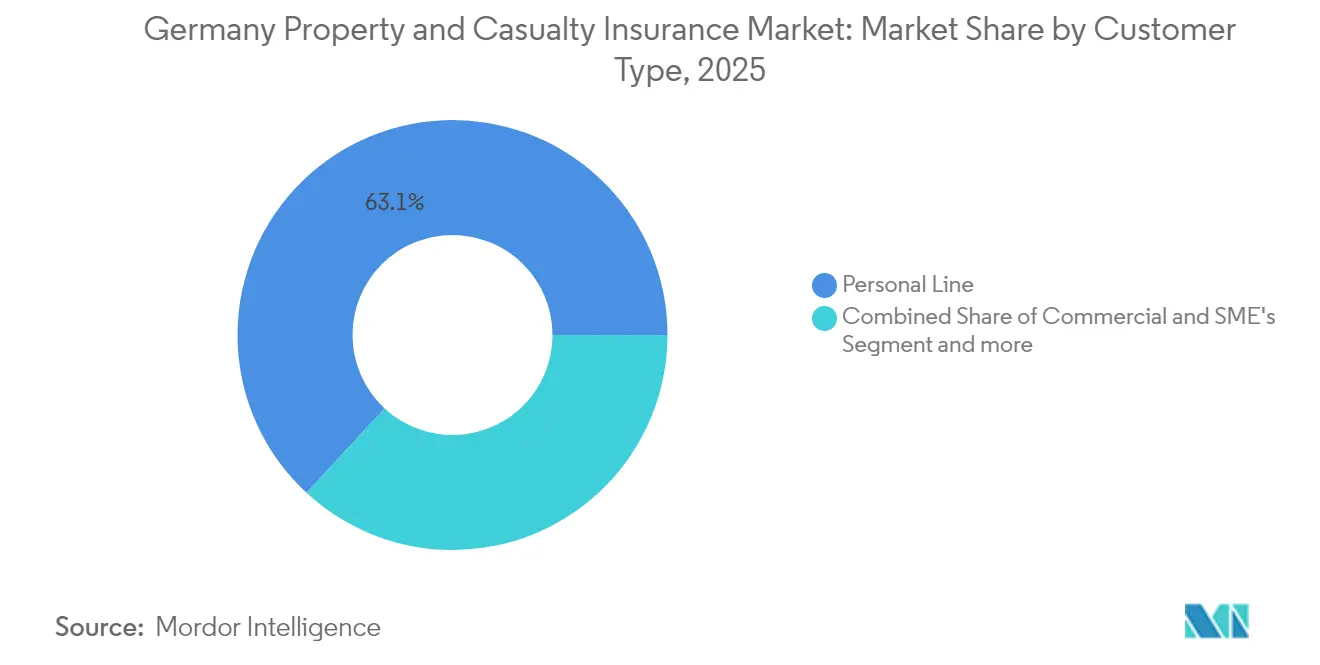

- Por tipo de cliente, las líneas personales representaron el 63,12% de las primas en 2025, mientras que las líneas corporativas e industriales avanzaron a una CAGR del 7,18% hasta 2031.

- Por industria de usuario final, la construcción e inmobiliaria representó el 55,06% de las primas y avanza a un ritmo anual del 5,61%.

- Por región, Alemania Occidental capturó el 44,92% de la cuota de ingresos en 2025; Alemania Oriental registra la CAGR más alta del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización y ecosistemas de seguros con arquitectura API prioritaria | +1.2% | Nacional, con ganancias tempranas en Múnich, Hamburgo, Berlín | Mediano plazo (2-4 años) |

| Reformas regulatorias (Directiva de Distribución de Seguros, revisión de Solvencia II, divulgaciones de criterios ambientales, sociales y de gobernanza) | +0.8% | Nacional, alineado con el marco de la Unión Europea | Largo plazo (≥ 4 años) |

| Aumento de pérdidas por catástrofes naturales que impulsa el crecimiento de primas | +1.5% | Nacional, concentrado en Baviera, Baden-Wurtemberg | Corto plazo (≤ 2 años) |

| Coberturas integradas y basadas en el uso en movilidad y comercio minorista | +0.9% | Nacional, con concentración urbana | Mediano plazo (2-4 años) |

| Eficiencias de suscripción directa impulsadas por inteligencia artificial | +0.7% | Nacional, liderado por las principales aseguradoras | Mediano plazo (2-4 años) |

| Debate sobre cobertura obligatoria de inundaciones y diseño de fondos público-privados | +0.6% | Nacional, prioritario en regiones propensas a inundaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La digitalización y los ecosistemas de seguros con arquitectura API prioritaria impulsan el mercado

La arquitectura con API prioritaria está redefiniendo la forma en que los actores interactúan con clientes y socios. La alianza de ERGO con O2 Telefónica lanzó "O2 Care" en agosto de 2024, integrando el seguro de dispositivos directamente en las facturas de telefonía móvil y captando un segmento demográfico que prefiere las transacciones nativas digitales. El modelo de plataforma única de Allianz Direct abarca múltiples mercados de la Unión Europea, permitiendo precios en tiempo real, emisión instantánea de pólizas y flujos de siniestros de bajo contacto. A medida que el mercado de seguros de propiedad y accidentes de Alemania escala la conectividad mediante API, los actores establecidos integran telemática de automóviles, cobertura de viajes y protección de dispositivos en ecosistemas de tecnología financiera, movilidad y comercio minorista, ampliando el alcance sin costosas redes de ventas de costes fijos. El enfoque de proporcionalidad de BaFin alivia las cargas de supervisión para los proyectos piloto innovadores, manteniendo intactas las protecciones al consumidor [1]Bundesanstalt für Finanzdienstleistungsaufsicht, "Informe Anual BaFin 2025," bafin.de.

Reformas regulatorias (Directiva de Distribución de Seguros, revisión de Solvencia II, divulgaciones de criterios ambientales, sociales y de gobernanza) como impulsor

La recalibración de Solvencia II de 2024 introdujo mecanismos de eficiencia de capital para activos de infraestructura a largo plazo y pruebas de estrés de riesgo climático más estrictas, orientando la inversión hacia proyectos de energía renovable y carteras bajas en carbono. A partir de 2025, la Directiva de Información sobre Sostenibilidad Corporativa (CSRD) añade la divulgación obligatoria de riesgos climáticos para las grandes aseguradoras, impulsando a los suscriptores a integrar métricas de criterios ambientales, sociales y de gobernanza en la fijación de precios y la constitución de reservas. Las mejoras de la Directiva de Distribución de Seguros elevan los deberes de idoneidad del producto, favoreciendo a los actores con portales digitales que ofrecen comparaciones en tiempo real y orientación personalizada. En conjunto, estos cambios refuerzan la protección de los tomadores de seguros y canalizan nuevo capital hacia la infraestructura alemana sostenible, ampliando el mercado de seguros de propiedad y accidentes de Alemania a largo plazo[2]Münchener Rückversicherungs-Gesellschaft AG, "Ficha de Producto REALYTIX ZERO," munichre.com.

Aumento de pérdidas por catástrofes naturales que impulsa el crecimiento de primas

Las reclamaciones por catástrofes naturales aseguradas alcanzaron USD 6,21 mil millones en 2024, un aumento de USD 1,85 mil millones respecto a 2023[3]Clean Energy Wire, "Alemania Evalúa el Seguro Obligatorio de Riesgos Naturales," cleanenergywire.org. Las tormentas convectivas severas superaron a los eventos de inundación como principal factor de pérdidas, obligando a los reaseguradores a elevar las tarifas y reducir los límites de catástrofe, que los actores primarios trasladan a través de primas domésticas más altas. Solo el 54% de los hogares alemanes cuentan con cobertura de catástrofes naturales, lo que ha generado un debate oficial sobre el seguro obligatorio de inundaciones. De promulgarse, la medida podría ampliar materialmente el tamaño del mercado de seguros de propiedad y accidentes de Alemania durante el horizonte de previsión. Los datos de Munich Re muestran que los sistemas de alerta mejorados mantuvieron las pérdidas por inundaciones en Europa Central en septiembre de 2024 entre USD 1,74 y 2,29 mil millones, demostrando que las inversiones en mitigación limitan la severidad incluso cuando aumenta la frecuencia de los eventos.

Coberturas integradas y basadas en el uso en movilidad y comercio minorista

Los programas de telemática, como "Telematik Plus" de HUK-COBURG, reducen las primas hasta en un 30%, recompensando la conducción segura y mejorando la segmentación del riesgo. Las asociaciones entre plataformas de movilidad y aseguradoras integran cobertura por trayecto en aplicaciones de transporte compartido o de uso compartido de vehículos, ampliando el alcance entre los consumidores más jóvenes. Para los minoristas, los complementos de garantía y protección de dispositivos incluidos en el proceso de compra se convierten en fuentes de ingresos incrementales. A medida que los flujos de datos escalan, el mercado de seguros de propiedad y accidentes de Alemania aprovecha el análisis del comportamiento para refinar los factores de calificación, reduciendo la antiselección y mejorando los ratios combinados.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costes de cumplimiento de privacidad de datos y Reglamento General de Protección de Datos | -0.4% | Nacional, alineado con el marco de la Unión Europea | Largo plazo (≥ 4 años) |

| Inflación de costes de siniestros (piezas de reparación de automóviles y mano de obra) | -0.8% | Nacional, agudo en centros urbanos | Corto plazo (≤ 2 años) |

| Bajos rendimientos de inversión que presionan los ratios combinados | -0.5% | Nacional, afecta a todas las aseguradoras | Mediano plazo (2-4 años) |

| La creciente agregación de riesgos cibernéticos limita el apetito de reaseguro | -0.3% | Nacional, concentrado en centros financieros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inflación de costes de siniestros (piezas de reparación de automóviles y mano de obra)

Las aseguradoras de automóviles enfrentan una presión creciente a medida que los complejos sensores de los sistemas avanzados de asistencia al conductor y los trenes de potencia eléctricos de batería elevan los precios de las piezas y los tiempos de taller. La Asociación Alemana de Seguros estima que el gasto en la línea de automóviles podría superar los USD 38,15 mil millones en 2024, erosionando los márgenes de suscripción. Los cuellos de botella en la cadena de suministro y la escasez de mano de obra añaden una presión adicional, lo que lleva a aumentos de primas de un dígito medio en el mercado de seguros de propiedad y accidentes de Alemania en 2025. Los actores con redes de reparación directa y valoración de daños guiada por inteligencia artificial reducen las fugas, amortiguando la rentabilidad.

Costes de cumplimiento de privacidad de datos y Reglamento General de Protección de Datos

La expansión de la captura de datos procedentes de telemática e Internet de las Cosas eleva los riesgos de cumplimiento. Las multas por infracciones del Reglamento General de Protección de Datos aumentaron en 2024, y la Ley de Resiliencia Operativa Digital obliga ahora a todas las aseguradoras a notificar los incidentes graves en plazos estrictos. Cumplir con los estándares de cifrado, auditoría y resiliencia desvía el presupuesto de la innovación orientada al cliente. Las aseguradoras mutuas más pequeñas, actores significativos en la industria de seguros de propiedad y accidentes de Alemania, soportan una carga de costes desproporcionada, lo que podría reducir la variedad de productos en ciertas subregiones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: Las líneas especializadas superan el dominio del seguro de automóviles

El seguro de automóviles generó el 35,54% de la participación del mercado de seguros de propiedad y accidentes de Alemania en 2025, respaldado por la responsabilidad civil obligatoria frente a terceros y los más de 49 millones de vehículos matriculados en el país. Sin embargo, la inflación de siniestros obliga a aumentar las tarifas, impulsando a los consumidores hacia productos basados en telemática. Las Líneas Especializadas, marítimas, de aviación e ingeniería, registran una CAGR del 12,86%, elevando su contribución al tamaño del mercado de seguros de propiedad y accidentes de Alemania hasta 2031, a medida que Alemania expande la energía eólica marina, la modernización aeroportuaria y la construcción de fábricas de semiconductores. Las aseguradoras con profundidad en suscripción técnica aprovechan el reaseguro facultativo global para capturar este crecimiento.

Las sumas aseguradas para propietarios de viviendas y propiedad comercial se benefician de la posible cobertura obligatoria de inundaciones. La responsabilidad civil general persiste como un segmento de escala media, pero se enfrenta a una creciente inflación social derivada de los mecanismos de recurso colectivo. Los accidentes y la salud complementaria bajo regulación de seguros de propiedad y accidentes experimentan una demanda renovada a medida que los empleadores amplían los beneficios voluntarios. En general, los actores que combinan ofertas de automóviles basadas en el uso con paquetes de ingeniería y riesgo cibernético equilibran su combinación de riesgos en el mercado de seguros de propiedad y accidentes de Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Los corredores anclan los negocios complejos mientras lo digital se acelera

Los corredores y agentes independientes controlaron el 44,02% de las primas en 2025. Su profundidad de asesoramiento resulta fundamental para los programas de incendio industrial, todo riesgo en construcción y programas multinacionales, manteniendo su relevancia a pesar de la compresión de honorarios. Los canales directos y digitales se expanden un 10,88% anual, impulsados por pasarelas API que integran la cobertura de hogar y movilidad en los recorridos de comercio electrónico. El tamaño del mercado de seguros de daños y responsabilidad civil de Alemania para los productos vendidos por corredores sigue creciendo, aunque su participación se diluirá gradualmente a medida que los socios integrados y de afinidad desbloqueen nuevos volúmenes de microoperaciones. Estos cambios también están influyendo en el mercado más amplio de seguros de vida y no vida de Alemania, donde las aseguradoras adoptan cada vez más plataformas digitales unificadas para la venta cruzada de productos de vida, salud y propiedad a través de ecosistemas de clientes integrados.

Las estrategias de acceso múltiple dominan las hojas de ruta de los actores: el asesoramiento virtual por vídeo se combina con la autoatención mediante chatbot, mientras que los agentes en sucursal se centran en revisiones por eventos de vida. La bancaseguros mantiene ventas cruzadas estables de seguros de hogar a través de carteras hipotecarias. Los esquemas de afinidad con empresas de servicios públicos y plataformas de movilidad ilustran cómo el mercado de seguros de daños y responsabilidad civil de Alemania adopta disciplinas de precios minoristas para reducir los índices de costes de distribución.

Por Tipo de Cliente: La demanda corporativa gana impulso

Las líneas personales representaron el 63,12% de las primas en 2025. Sin embargo, las empresas registran una CAGR del 7,18% a medida que la fragilidad de la cadena de suministro y las amenazas cibernéticas impulsan a las empresas del Mittelstand alemán a aumentar los límites de cobertura. Los marcos de reaseguro cautivo proliferan entre los grandes exportadores, aunque los actores primarios siguen suscribiendo capas de fronting, potenciando el mercado de seguros de propiedad y accidentes de Alemania. Las pequeñas y medianas empresas siguen estando infraaseguradas, lo que ofrece un espacio en blanco para paquetes personalizados de propiedad e interrupción de negocio.

Los clientes particulares migran hacia puntos de contacto digitales en el proceso de gestión de siniestros, elevando las expectativas de seguimiento del estado las 24 horas del día, los 7 días de la semana. Los gestores de riesgos corporativos priorizan los estudios de riesgo de ingeniería y el análisis de escenarios climáticos. A medida que mejora la calidad de los datos, el mercado de seguros de propiedad y accidentes de Alemania aprovecha los productos paramétricos para pagos activados por condiciones meteorológicas, especialmente en energías renovables y cadenas de suministro agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La construcción impulsa el crecimiento

La construcción e inmobiliaria contribuyó con el 55,06% de las primas en 2025 y creció un 5,61% anual a medida que Alemania moderniza la vivienda para mejorar la eficiencia energética y actualiza las defensas contra inundaciones. El tamaño del mercado de seguros de propiedad y accidentes de Alemania vinculado a proyectos de infraestructura se amplía aún más si la cobertura obligatoria de catástrofes naturales se convierte en ley. La manufactura es el segundo pilar, sustentado por inversiones en robótica que requieren coberturas de avería de equipos y endosos cibernéticos.

El transporte y la logística se benefician de los volúmenes de paquetería del comercio electrónico, aumentando la demanda de coberturas de responsabilidad civil de almacenes y operadores. Los servicios profesionales y financieros se enfrentan a exposiciones por violación de datos, adoptando soluciones combinadas de responsabilidad cibernética y seguros contra delitos. Los operadores de servicios públicos y energías renovables estimulan las coberturas de ingeniería y retraso en el inicio de operaciones, añadiendo diversidad al mercado de seguros de propiedad y accidentes de Alemania.

Análisis Geográfico

Alemania Occidental generó el 44,92% de las primas en 2025, anclada por la densa base industrial de Renania del Norte-Westfalia y el centro financiero de Fráncfort. Los programas de propiedad comercial de alto valor y los endosos de interrupción de negocio sostienen la densidad de primas. La penetración del seguro de automóviles está cerca de la saturación, pero las líneas especializadas y cibernéticas siguen impulsando el crecimiento general del mercado de seguros de propiedad y accidentes de Alemania en la región.

Alemania Oriental registra la CAGR más rápida del 5,52% a medida que las mejoras de infraestructura, los proyectos de plantas de baterías para vehículos eléctricos y los fondos estructurales de la Unión Europea catalizan el impulso económico. La menor penetración histórica de los seguros proporciona margen de crecimiento, y las subvenciones para la modernización de propiedades estimulan la demanda de pólizas domésticas multiriesgo. Las aseguradoras regionales invierten en redes de agentes y quioscos digitales para captar compradores por primera vez en el mercado de seguros de propiedad y accidentes de Alemania.

Alemania Meridional combina Baviera y Baden-Wurtemberg, donde la exposición a tormentas convectivas e inundaciones infla las tarifas de propiedad, pero también impulsa la adopción de dispositivos de mitigación de riesgos. Las industrias marítimas y los parques eólicos marinos de Alemania del Norte requieren coberturas marítimas y de ingeniería de alto límite, ampliando el mercado de seguros de propiedad y accidentes de Alemania a través de capacidad de sindicación especializada y colocaciones facultativas.

Panorama Competitivo

Diez grupos aseguradores recaudan aproximadamente dos tercios del total de primas, lo que indica una concentración moderada. Allianz aprovecha las economías de escala globales para lograr ratios de gastos inferiores al 20% y una unidad directa centrada en API en toda Europa. Munich Re combina la aseguradora primaria ERGO con su motor de reaseguro, ofreciendo soluciones facultativas y de tratado integradas que los actores más pequeños no pueden replicar. Talanx posiciona a HDI como especialista para clientes industriales y del mercado medio, capturando el crecimiento en la construcción de energías renovables.

Las mutuas regionales como Versicherungskammer Bayern defienden su cuota en líneas personales a través de densas redes de agencias, mientras que los nuevos participantes de tecnología aseguradora construyen plataformas de administración de pólizas nativas en la nube y productos de marca blanca. Los orquestadores de seguros integrados se asocian con minoristas y plataformas de movilidad para eludir la distribución heredada, redefiniendo la economía de adquisición del mercado de seguros de propiedad y accidentes de Alemania. La postura de supervisión proporcional de BaFin permite la innovación al tiempo que salvaguarda la solvencia, como quedó de manifiesto en su rápida intervención en la insolvencia de ELEMENT Insurance AG en 2025.

La inversión en suscripción habilitada por inteligencia artificial se acelera. Realytix Zero de Munich Re construye automáticamente productos de accidentes personales en minutos, reduciendo los ciclos de desarrollo de productos y permitiendo el lanzamiento de microcobertura en programas de afinidad de nicho. Los actores que persiguen conjuntos de herramientas similares amplían las ventajas de costes, intensificando la competencia en el mercado de seguros de propiedad y accidentes de Alemania.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Alemania

Allianz SE

Munich Re (ERGO, Great Lakes)

Talanx Group (HDI, Hannover Re)

AXA Konzern AG

Generali Deutschland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Allianz, BlackRock y T&D Holdings acordaron adquirir Viridium Group por aproximadamente USD 3,82 mil millones, añadiendo 3,4 millones de pólizas

- Marzo de 2025: La unidad de seguros de propiedad y accidentes de Generali Deutschland mejoró su ratio combinado al 89,7%, con un beneficio operativo de USD 1,12 mil millones

- Febrero de 2025: BaFin abrió los procedimientos finales de insolvencia para ELEMENT Insurance AG, afectando a aproximadamente 320.000 contratos.

- Diciembre de 2024: La fusión Barmenia-Gothaer proyectó unos ingresos por primas de 2024 de USD 9,27 mil millones, elevando al grupo combinado entre las diez principales aseguradoras de Alemania.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

El mercado de seguros de daños (P & C) de Alemania, tal como lo define Mordor Intelligence, comprende la totalidad de las primas brutas emitidas registradas en Alemania para las líneas de automóviles, propiedad, responsabilidad civil general y líneas comerciales especializadas, reportadas en base directa en euros y convertidas a dólares estadounidenses al promedio anual vigente.

Exclusión del alcance: las cesiones de reaseguro, los valores vinculados a seguros, los contratos independientes de vida o salud y las sucursales en el extranjero no están incluidos.

Descripción general de la segmentación

- Por Tipo de Seguro

- Automóvil

- Propiedad Residencial / Propietarios de Viviendas

- Propiedad Comercial (incluye Incendio y Multiriesgo)

- Responsabilidad Civil General

- Líneas Especializadas (Marítimo, Aviación, Ingeniería)

- Defensa Jurídica

- Accidentes y Salud (regulado bajo seguros de propiedad y accidentes)

- Por Canal de Distribución

- Directo y Digital

- Agentes Vinculados

- Corredores y Agentes Independientes

- Bancos y Bancaseguros

- Socios de Afinidad e Integrados

- Tipo de Cliente

- Líneas Personales

- Comercial y Pequeñas y Medianas Empresas

- Corporativo e Industrial

- Por Industria de Usuario Final

- Manufactura

- Construcción e Inmobiliaria

- Transporte y Logística

- Comercio Minorista y Mayorista

- Servicios Profesionales y Financieros

- Sector Público y Servicios Públicos

- Por Región

- Alemania del Norte

- Alemania del Este

- Alemania del Oeste

- Alemania del Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con gerentes de suscripción, corredores multilínea y observadores regulatorios en Alemania, los Países Bajos y Suiza. Estas conversaciones aclararon la revisión de tarifas, la adopción de canales digitales y la inflación esperada en los costos de siniestros, lo que permitió perfeccionar los supuestos incorporados en nuestro modelo.

Investigación documental

Nuestro equipo extrajo en primer lugar estadísticas plurianuales de primas y siniestros de las estadísticas de seguros de BaFin, la Asociación Alemana de Seguros, Eurostat y la OCDE. Estas se combinaron con indicadores económicos como la inflación de precios al consumidor, los registros de nuevos turismos, los permisos de construcción de viviendas y los totales de pérdidas por catástrofes, a los que accedimos a través de Destatis, los paneles de EIOPA y la base de datos de desastres EM-DAT. Los informes anuales de las empresas, las declaraciones de Solvencia II y los datos propietarios de D&B Hoovers y Dow Jones Factiva nos permitieron comparar los movimientos a nivel de aseguradoras y validar las cuotas por canal. Las fuentes enumeradas son ilustrativas; numerosas publicaciones adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y la clarificación de la investigación.

Dimensionamiento del mercado y previsión

Anclamos el valor principal mediante una construcción descendente que parte de las primas brutas de BaFin, ajusta la conversión de euros a dólares y excluye las clases que no son P & C. Las consolidaciones de aseguradoras muestreadas y las verificaciones de canales de corredores proporcionan una prueba de razonabilidad ascendente. Los factores clave incluyen el crecimiento del parque de vehículos, la prima promedio por póliza, la inflación en los costos de reconstrucción de propiedades, la frecuencia de pérdidas por fenómenos meteorológicos y la exposición a responsabilidad civil corporativa; estos alimentan una previsión de regresión multivariante. El análisis de escenarios captura posibles variaciones derivadas de cambios regulatorios importantes o catástrofes graves, mientras que las brechas en las filas ascendentes se cubren con promedios históricos de índices de siniestralidad.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a los informes mensuales de BaFin, tablas de sensibilidad al tipo de cambio y una revisión analítica de dos niveles. Los informes se actualizan cada año, con actualizaciones intermedias cuando ocurren eventos materiales, lo que garantiza que los clientes reciban nuestra visión más reciente.

Por qué merece confianza el índice de referencia de seguros de daños de Alemania de Mordor

Las cifras publicadas suelen divergir porque cada empresa elige su propia combinación de clases, momento de conversión de divisas y cadencia de actualización.

Las diferencias en la inclusión de líneas especializadas, el tratamiento del reaseguro cedido o la proyección del incremento de primas pueden ampliar rápidamente las brechas.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 95,41 mil millones (2025) | Mordor Intelligence | - |

| USD 70,50 mil millones (2024) | Global Consultancy A | Excluye la responsabilidad civil de automóviles y congela las primas a las tarifas de 2023 |

| USD 82,67 mil millones (2025) | Industry Data Service B | Contabiliza únicamente los canales directos y fija el tipo EUR/USD a la tasa de enero de 2024 |

| USD 67,09 mil millones (2025) | Trade Journal C | Aplica un escenario conservador sin crecimiento de primas relacionado con el clima |

La comparación muestra que nuestras elecciones de alcance disciplinadas, las conversiones de divisas en tiempo real y la cadencia de revisión anual ofrecen a los responsables de la toma de decisiones una línea de base equilibrada que es transparente, trazable y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de Alemania?

El tamaño del mercado de seguros de propiedad y accidentes de Alemania se sitúa en USD 101,25 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de seguros de propiedad y accidentes de Alemania?

Se proyecta que se expandirá a una CAGR del 6,12%, alcanzando USD 136,32 mil millones en 2031.

¿Qué segmento de seguros crece más rápido en Alemania?

Se prevé que las líneas especializadas, como las marítimas, de aviación e ingeniería, crezcan a una CAGR del 12,86% hasta 2031.

¿Qué canal de distribución se expande más rápidamente?

Los canales directos y digitales avanzan a una CAGR del 10,88% a medida que los consumidores adoptan la compra en línea.

Última actualización de la página el: