Tamaño y Participación del Mercado de Seguros de Responsabilidad Civil Profesional Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

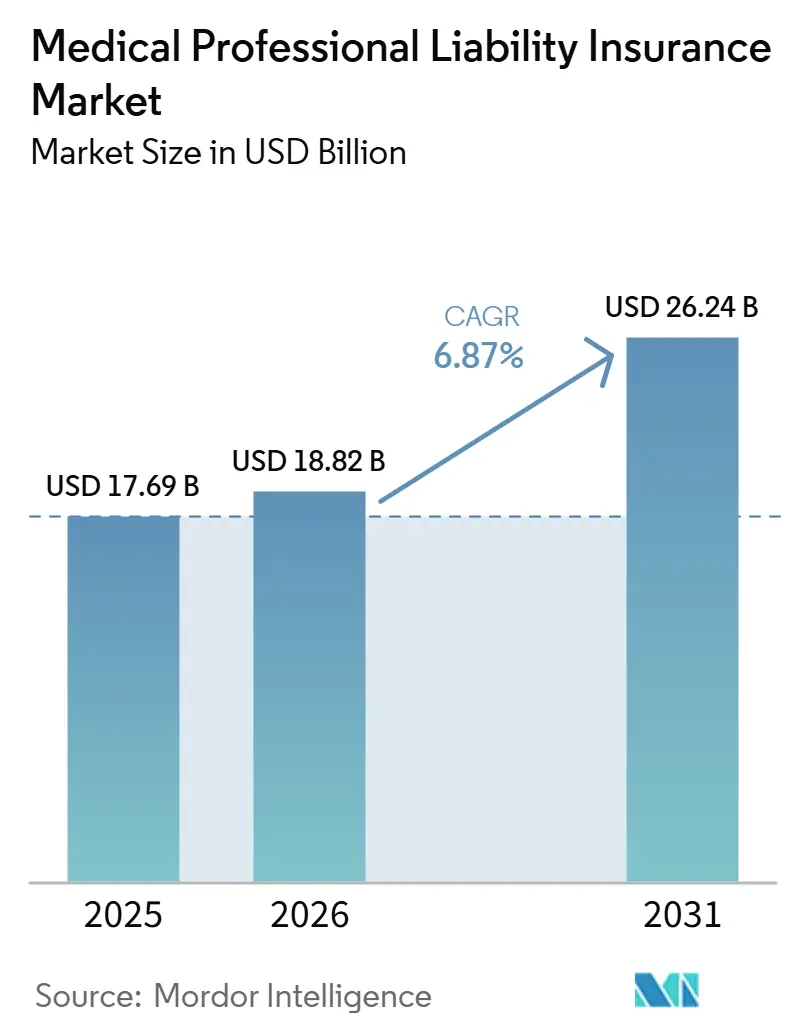

| Tamaño del Mercado (2026) | 18.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

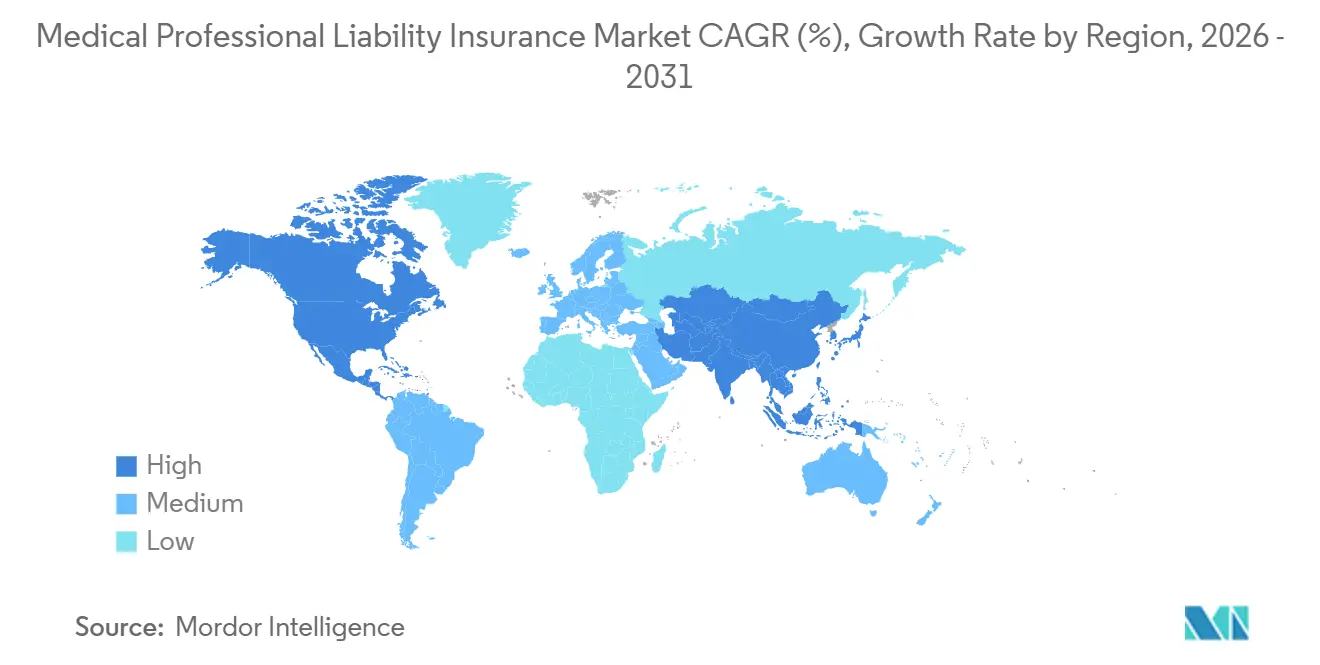

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Responsabilidad Civil Profesional Médica por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Responsabilidad Civil Profesional Médica aumente de 17,69 mil millones USD en 2025 a 18,82 mil millones USD en 2026 y alcance los 26,24 mil millones USD en 2031, creciendo a una CAGR del 6,87% durante 2026-2031.

El mercado de seguros de responsabilidad civil profesional médica continúa al alza porque los precios siguen respondiendo a la gravedad de las reclamaciones, mientras que la frecuencia de estas se ha mantenido más estable en varios segmentos importantes de negocio. En los Estados Unidos, el séptimo año consecutivo de aumentos de primas en 2025 mostró cuán profundamente la presión por severidad ha moldeado las decisiones de suscripción, y la Asociación Médica Americana informó que el 39,9% de las primas de responsabilidad médica aumentaron en 2025. El mercado de seguros de responsabilidad civil profesional médica también está siendo reconfigurado por volúmenes de primas récord, una disciplina de reservas más estricta y una mayor necesidad de acción sostenida en las tarifas, ya que el desarrollo favorable de reservas se ha reducido entre los aseguradores especializados. El mercado de seguros de responsabilidad civil profesional médica sigue dependiendo en gran medida de América del Norte para la escala de primas, aunque el crecimiento se está extendiendo hacia Asia-Pacífico a medida que los marcos de responsabilidad civil se formalizan y los sistemas de salud privados se expanden. El posicionamiento competitivo está cada vez más vinculado a la selección de riesgos, la automatización de reclamaciones, la formación de cautivas y la consolidación entre aseguradores especializados que buscan mayor escala y mayor poder de negociación en reaseguros y gestión de riesgos médicos.

Conclusiones Clave del Informe

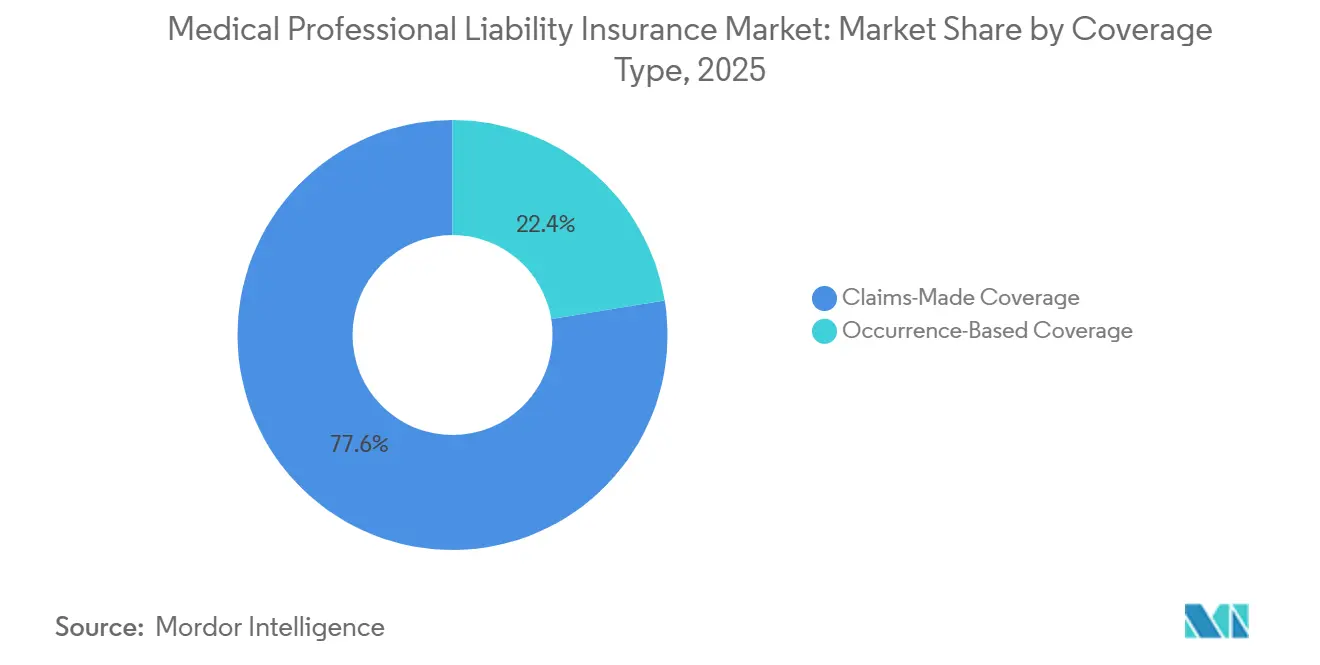

- Por tipo de cobertura, la cobertura basada en reclamaciones representó el 77,56% de la participación del mercado de seguros de responsabilidad civil profesional médica en 2025 y se proyecta que crecerá a una CAGR del 7,1% hasta 2031.

- Por categoría de reclamación, las reclamaciones relacionadas con diagnóstico mantuvieron una participación del 32,67% en 2025 y se proyecta que crecerán a una CAGR del 7,6% hasta 2031.

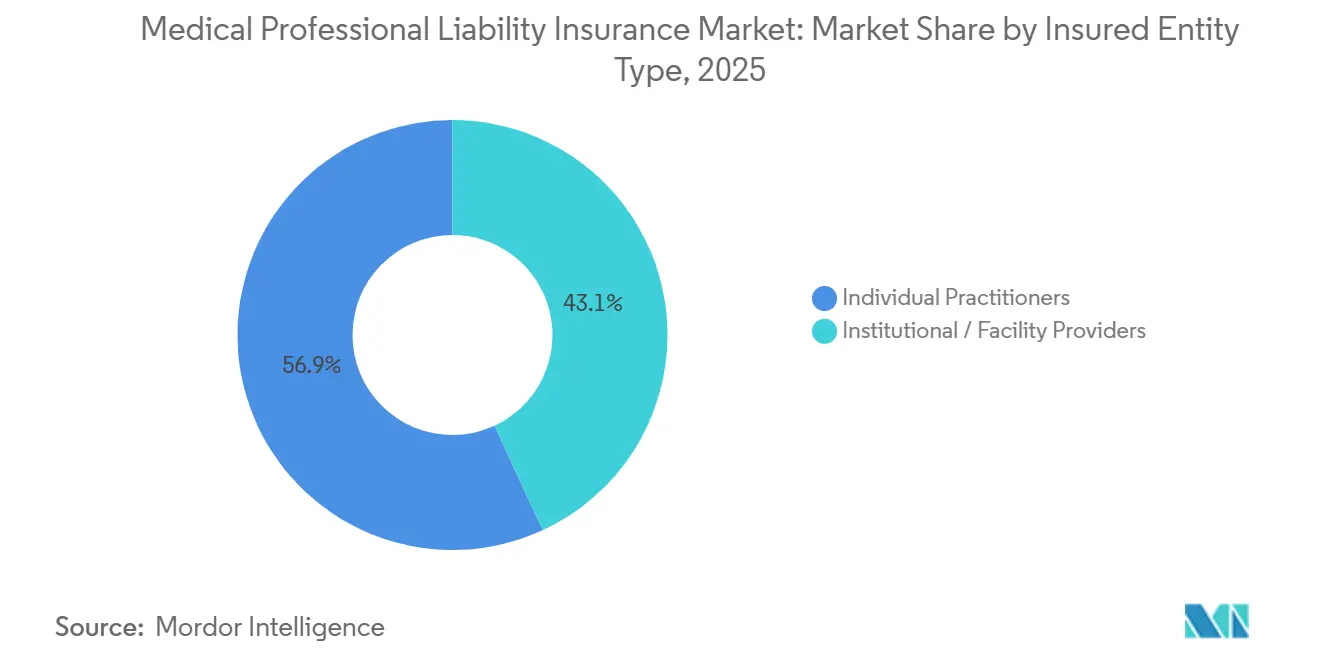

- Por tipo de entidad asegurada, los profesionales individuales representaron el 56,89% de la participación en ingresos en 2025, mientras que los proveedores institucionales y de instalaciones registraron la CAGR proyectada más alta del 8,4% hasta 2031.

- Por canal de distribución, las cautivas, los grupos de retención de riesgos y los programas de autoseguro lideraron con una participación del 33,72% en 2025 y se prevé que se expandan a una CAGR del 8,8% hasta 2031.

- Por geografía, América del Norte capturó el 62,34% del tamaño del mercado de seguros de responsabilidad civil profesional médica en 2025, mientras que Asia-Pacífico se proyecta que crecerá a una CAGR del 9,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros de Responsabilidad Civil Profesional Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Gravedad de las Reclamaciones por Errores de Diagnóstico y Tratamiento | +1.8% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Expansión de Entornos de Atención Ambulatoria y de Alto Riesgo | +1.1% | América del Norte, con extensión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Expansión de la Cobertura Obligatoria en Sistemas de Salud Regulados | +1.0% | Asia-Pacífico, Oriente Medio y África, y América del Sur | Mediano plazo (2-4 años) |

| Adopción de Suscripción Digital y Automatización de Reclamaciones | +0.6% | Global, con adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2-4 años) |

| Financiamiento de Litigios y Escalada de Veredictos Nucleares | +1.3% | América del Norte y determinadas jurisdicciones europeas | Corto plazo (≤ 2 años) |

| Telemedicina y Atención Asistida por Inteligencia Artificial que Genera Nuevos Factores de Responsabilidad | +0.7% | Global, con la escalada más rápida en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Gravedad de las Reclamaciones por Errores de Diagnóstico y Tratamiento

El mercado de seguros de responsabilidad civil profesional médica continúa siendo impulsado por fallas diagnósticas y errores de tratamiento, ya que estas reclamaciones generan pagos más elevados, incluso cuando la frecuencia general de reclamaciones no aumenta al mismo ritmo. En 2024, los 50 principales fallos por negligencia médica en los Estados Unidos promediaron 56 millones USD, un 14% por encima de 2023, según WTW, lo que demostró que los fallos de alto valor han adoptado un patrón más sostenido[1]WTWCO.COM https://www.wtwco.com/en-us/insights/2025/10/insurance-marketplace-realities-2026-healthcare-professional-liability. Milliman también informó que los pagos de indemnización para su conjunto de 170 aseguradoras especializadas de los Estados Unidos superaron los 2,9 mil millones USD durante los primeros 3 trimestres de 2025, un aumento del 17%, mientras que la frecuencia de reclamaciones se mantuvo ampliamente estable. Esa divergencia entre frecuencia estable y severidad creciente significa que los aseguradores deben fijar precios para fallos más cuantiosos, testimonios periciales más complejos y períodos de desarrollo de reclamaciones más prolongados, en lugar de basarse en supuestos de frecuencia más antiguos. El mercado de seguros de responsabilidad civil profesional médica está respondiendo, por tanto, con precios más firmes, una revisión más exhaustiva de las reclamaciones y mayor presión sobre los supuestos de reservas en coberturas basadas en reclamaciones. Los aseguradores que no mantengan el ritmo de este cambio en 2026 y 2027 corren el riesgo de sufrir una menor suficiencia de reservas y márgenes de suscripción más bajos en períodos de reporte posteriores.

Expansión de Entornos de Atención Ambulatoria y de Alto Riesgo

El mercado de seguros de responsabilidad civil profesional médica está adquiriendo nueva exposición en entornos ambulatorios, ya que más procedimientos que antes se realizaban en hospitales se están trasladando a centros con diferentes modelos de dotación de personal y monitoreo. El CMS finalizó la norma de pago para Centros de Cirugía Ambulatoria de 2026 en noviembre de 2025 y añadió 573 procedimientos a la lista de procedimientos cubiertos, incluidas cirugías de mayor complejidad que amplían el perfil de responsabilidad de los proveedores ambulatorios[2]Asociación de Centros de Cirugía Ambulatoria, "CMS publica la Norma de Pago Final 2026," ASCA, ascassociation.org. Estos entornos suelen operar con menos personal que los hospitales, lo que modifica los riesgos operativos en torno a la supervisión anestésica, el consentimiento informado, la documentación y la observación postoperatoria. Los programas de seguros patrocinados por hospitales tampoco siempre absorben la totalidad de la exposición ambulatoria, por lo que la cobertura de responsabilidad civil profesional independiente sigue siendo necesaria para muchos propietarios y operadores de instalaciones. El mercado de seguros de responsabilidad civil profesional médica se beneficia de esta base de exposición en expansión porque los centros de cirugía ambulatoria, los centros de cirugía de día y las instalaciones similares generan nueva demanda de primas sin replicar completamente el historial de siniestros de los grandes hospitales de atención aguda. Una expansión similar también está ocurriendo en los sistemas de salud privados de Asia-Pacífico, donde la nueva capacidad ambulatoria está aumentando antes de que las protecciones de indemnización pública se hayan desarrollado plenamente.

Financiamiento de Litigios y Escalada de Veredictos Nucleares

El mercado de seguros de responsabilidad civil profesional médica también está siendo moldeado por el financiamiento de litigios y los grandes fallos judiciales, ya que estos factores prolongan la duración de los casos y reducen la probabilidad de acuerdos tempranos. WTW informó que las reclamaciones respaldadas por inversores estuvieron asociadas con un aumento del 60,5% en los pagos, plazos un 140% más largos que los casos sin financiamiento y una probabilidad un 35,7% menor de acuerdo previo al juicio. La misma presión se refleja en la experiencia de siniestros a nivel estatal, donde los datos de S&P Global Market Intelligence citados por Insurance Journal mostraron una ratio de siniestros incurridos directos y gastos de defensa del 128,8% en Nuevo México y del 143,8% en Utah en 2025, muy por encima del agregado de los Estados Unidos del 75,9%[3]INSURANCEJOURNAL.COM Tendencias de Gravedad de Reclamaciones en Negligencia Médica 'Se Destacan': S&P GMI. El resultado es un entorno legal en el que la composición geográfica de la cartera de un asegurador importa casi tanto como su composición por especialidad, porque el comportamiento de los veredictos puede cambiar mucho más rápido que los modelos históricos de fijación de precios. El mercado de seguros de responsabilidad civil profesional médica, por tanto, favorece a los aseguradores que pueden limitar la concentración en jurisdicciones con veredictos elevados y reajustar rápidamente los supuestos de suscripción. Esto también otorga una ventaja a los aseguradores especializados más grandes, ya que pueden diversificarse regionalmente mientras que las carteras más pequeñas permanecen más expuestas a los patrones judiciales locales.

Telemedicina y Atención Asistida por Inteligencia Artificial que Genera Nuevos Factores de Responsabilidad

El mercado de seguros de responsabilidad civil profesional médica está comenzando a fijar precios para nuevas formas de exposición derivadas de la telemedicina y la atención asistida por inteligencia artificial, ya que estos servicios amplían la actividad clínica a través de fronteras estatales y cambian la forma en que se documentan las decisiones. La Asociación Médica Americana informó que más del 80% de los médicos de los Estados Unidos ofrecen actualmente alguna forma de telesalud, aunque muchos no han revisado si su cobertura de responsabilidad civil aborda plenamente las exposiciones de la atención virtual. La extensión de las flexibilidades federales de telesalud hasta el 31 de diciembre de 2027 mantiene el apoyo al reembolso, sosteniendo el volumen de atención virtual y preservando la exposición de responsabilidad relacionada para los aseguradores que cubren modelos de práctica en múltiples estados. Al mismo tiempo, las herramientas de inteligencia artificial están penetrando más profundamente en el apoyo diagnóstico, pero la responsabilidad legal entre clínicos, proveedores de software y operadores de plataformas aún no está completamente definida en la práctica ni en la jurisprudencia. Esa incertidumbre hace que la redacción de pólizas, la revisión de suscripción y la gobernanza de los proveedores sean más importantes dentro del mercado de seguros de responsabilidad civil profesional médica. También crea un ciclo de retroalimentación en el que los aseguradores utilizan cada vez más la diferenciación de primas para recompensar pruebas, formación y supervisión más sólidas en torno a las herramientas clínicas digitales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en Pérdidas de Cola Larga y Volatilidad de Reservas | -0.6% | Global, más aguda en América del Norte y Europa Occidental | Largo plazo (≥ 4 años) |

| Escasez de Reaseguro para Torres Médicas Catastróficas | -0.4% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regímenes Legales Fragmentados y Complejidad de Fijación de Precios entre Jurisdicciones | -0.3% | Asia-Pacífico, América del Sur, Oriente Medio y África, y partes de Europa | Mediano plazo (2-4 años) |

| Infraseguro y Baja Penetración en Mercados de Salud Emergentes | -0.2% | Asia-Pacífico emergente, África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en Pérdidas de Cola Larga y Volatilidad de Reservas

El mercado de seguros de responsabilidad civil profesional médica sigue estando limitado por colas de reclamaciones muy largas, ya que algunas lesiones, especialmente las que involucran a menores, pueden permanecer abiertas durante muchos años antes de alcanzar un acuerdo definitivo y el cierre de reservas. En 2025, los aseguradores de cobertura basada en reclamaciones reconocieron 259 millones USD en desarrollo adverso, con contribuciones significativas de Curi Holdings, Liberty Mutual Holding y Farmers Insurance Group a medida que los retrasos judiciales se redujeron y más reclamaciones avanzaron. AM Best también señaló que el desarrollo favorable de reservas se redujo a 155 millones USD en 2025, muy por debajo del mayor colchón de capital del que disfrutaba la línea en años anteriores. Cuando la redundancia de reservas disminuye, los aseguradores tienen menos flexibilidad para competir en precio porque ya no pueden depender de futuras liberaciones de reservas para compensar períodos de suscripción débiles. El mercado de seguros de responsabilidad civil profesional médica, por tanto, experimenta una formación de nueva capacidad más lenta y una disciplina de tarifas más cuidadosa cuando el desarrollo de reclamaciones se vuelve más difícil de predecir. Esta presión sobre las reservas es más relevante en las carteras de cola larga, donde un error de fijación de precios cometido hoy puede seguir afectando los resultados reportados durante muchos años.

Escasez de Reaseguro para Torres Médicas Catastróficas

El mercado de seguros de responsabilidad civil profesional médica también está limitado por condiciones de reaseguro más restrictivas, ya que los riesgos hospitalarios catastróficos ahora requieren más participantes para ensamblar el mismo nivel de cobertura en exceso. WTW informó que muchos aseguradores de exceso han reducido la participación por riesgo a entre 5 millones USD y 10 millones USD por capa, frente a las posiciones de entre 15 millones USD y 20 millones USD que eran más comunes hace 5 años. Esto significa que los sistemas de salud deben construir torres más altas con más aseguradores, lo que aumenta la complejidad de las transacciones y crea más puntos de negociación en torno a exclusiones, niveles de retención y plazos de renovación. En 2026, los precios de las capas en exceso aumentaron un 40% o más en las capas estándar en varias colocaciones de atención médica, con presión adicional en los programas que incluyen exposiciones sensibles relacionadas con abusos. El mercado de seguros de responsabilidad civil profesional médica sigue beneficiándose de precios firmes en estas condiciones, pero la misma escasez de capacidad también puede frenar el crecimiento de las primas suscritas cuando los compradores no pueden asegurar los límites completos que desean. La escasez de reaseguro, por tanto, apoya la solidez de las tarifas al tiempo que limita la disponibilidad de cobertura para los hospitales y sistemas integrados de mayor riesgo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cobertura: La Cobertura Basada en Reclamaciones Sigue Siendo la Estructura Principal

La cobertura basada en reclamaciones representó el 77,56% del segmento por tipo de cobertura en 2025, y esta parte del mercado de seguros de responsabilidad civil profesional médica tiene una previsión de crecimiento a una CAGR del 7,1% de 2026 a 2031. Su liderazgo refleja la preferencia de la mayoría de los aseguradores comerciales y sistemas hospitalarios por una estructura que vincula la cobertura al período de notificación y hace que la gestión de reservas sea más receptiva a las condiciones de siniestros actuales. En el mercado de seguros de responsabilidad civil profesional médica, esa flexibilidad es importante porque los aseguradores pueden responder más rápidamente a la presión de severidad en lugar de mantener una exposición perpetua a años de suscripción más antiguos. Las formas basadas en reclamaciones también se alinean más estrechamente con las disciplinas de capital e información esperadas bajo la supervisión estatal de seguros y los marcos de capital basado en riesgo. Por eso el negocio basado en reclamaciones continúa siendo el ancla de la economía de la cartera, incluso cuando persisten los impactos en las reservas dentro de esa estructura.

El historial de reservas muestra tanto la fortaleza como la carga de este modelo. Los aseguradores de cobertura basada en reclamaciones reconocieron 259 millones USD en desarrollo adverso en 2025, mientras que el negocio de ocurrencia registró 15,7 millones USD en desarrollo favorable durante el mismo período, lo que mostró dónde era más visible la presión de severidad en los informes actuales. La cobertura de ocurrencia sigue teniendo un lugar para hospitales y grupos de médicos que desean protección continua sin compras posteriores de cobertura de cola cuando un clínico abandona una práctica o cambia de empleo. Aun así, el desafío de fijación de precios que plantean las colas de responsabilidad muy largas limita una adopción más rápida de las formas de ocurrencia mientras la severidad sigue aumentando. La industria de seguros de responsabilidad civil profesional médica, por tanto, continúa inclinándose hacia los productos basados en reclamaciones porque proporcionan un camino más claro para la corrección de tarifas, el reconocimiento de reservas y la planificación de capital.

Por Categoría de Reclamación: Las Reclamaciones Relacionadas con Diagnóstico Continúan Liderando

Las reclamaciones relacionadas con diagnóstico representaron el 32,67% del segmento en 2025, y se proyecta que esta porción del tamaño del mercado de seguros de responsabilidad civil profesional médica se expanda a una CAGR del 7,6% de 2026 a 2031. El diagnóstico erróneo, el diagnóstico tardío y la falta de diagnóstico siguen siendo centrales porque combinan una alta frecuencia con el potencial de resultados graves para los pacientes y fallos cuantiosos. El mercado de seguros de responsabilidad civil profesional médica mantiene esta categoría en primer plano porque las fallas diagnósticas a menudo involucran preguntas complejas de juicio, documentación, escalada y oportunidad, en lugar de un único error procedimental visible. Esas características pueden dificultar tanto la causalidad como la estrategia de defensa cuando un caso llega a litigación. La categoría también se beneficia del cambio más amplio hacia la atención digital y virtual, donde una exploración incompleta y la información fragmentada pueden complicar el registro diagnóstico.

La telesalud añade otra capa a este patrón porque las interacciones virtuales pueden dejar más ambigüedad en torno a la exploración física, la interpretación de síntomas y el seguimiento del paciente. Los datos de adopción de telesalud de la Asociación Médica Americana respaldan la opinión de que la atención remota es ahora una práctica habitual, lo que significa que la base de exposición subyacente para las disputas diagnósticas ya no es reducida. Las reclamaciones relacionadas con el tratamiento y los procedimientos siguen siendo el segundo bloque más grande de exposición, ya que los volúmenes de procedimientos ambulatorios continúan aumentando en varias especialidades. Las reclamaciones relacionadas con medicamentos también están recibiendo más atención en los mercados que están digitalizando la prescripción y el mantenimiento de registros, lo que mejora la trazabilidad pero también puede poner de manifiesto con mayor claridad los errores sistémicos. La obstetricia sigue destacando como la subcategoría de mayor severidad, y la Asociación Médica Americana informó que los obstetras y ginecólogos enfrentan una probabilidad de demanda a lo largo de su carrera cercana al 60%, con primas para la especialidad que alcanzaron los 243.988 USD en Florida en 2025.

Por Tipo de Entidad Asegurada: Los Profesionales Individuales Lideran, las Instituciones Crecen Más Rápido

Los profesionales individuales representaron el 56,89% del segmento por tipo de entidad asegurada en 2025, convirtiéndolos en el mayor bloque del mercado de seguros de responsabilidad civil profesional médica por número de asegurados y volumen de primas. Esta posición refleja la escala de la base de médicos y cirujanos, el amplio requisito de cobertura de responsabilidad civil profesional personal y la continua necesidad de protección independiente incluso cuando los médicos trabajan dentro de sistemas de prestación más grandes. El mercado de seguros de responsabilidad civil profesional médica también incluye dentistas, enfermeras y profesionales de la salud afines, cuyas responsabilidades clínicas independientes están aumentando a medida que las normas sobre el alcance de la práctica se amplían en varias jurisdicciones. En los mercados regulados, la cobertura de responsabilidad civil no es discrecional, lo que apoya una demanda de renovación constante incluso en períodos de precios más ajustados. Por eso el segmento de profesionales sigue siendo el ancla de volumen de la línea.

Se proyecta que los proveedores institucionales y de instalaciones registren la CAGR más rápida del 8,4% de 2026 a 2031, lo que indica que la atención médica organizada está absorbiendo una mayor proporción de la exposición agregada. Los hospitales, sistemas de salud, clínicas, centros de cirugía ambulatoria, residencias de ancianos y proveedores de diagnóstico están viendo necesidades más amplias de transferencia de riesgos a medida que la atención se traslada a entornos más distribuidos. El requisito de responsabilidad civil para médicos en Alemania también ilustra cómo los marcos regulatorios sostienen la demanda tanto en estructuras de atención individual como organizada, incluso cuando el modelo de prestación difiere según el país. Los grandes sistemas de salud también están concentrando la responsabilidad civil en programas compartidos y torres en exceso, lo que aumenta el peso de las primas de las colocaciones institucionales en relación con el modelo histórico exclusivo para médicos. Dentro del mercado de seguros de responsabilidad civil profesional médica, ese cambio otorga a la cobertura de instalaciones una trayectoria de crecimiento más sólida que el segmento de profesionales, ya maduro.

Por Canal de Distribución: Las Cautivas, los Grupos de Retención de Riesgos y el Autoseguro Ganan Terreno

Las cautivas, los grupos de retención de riesgos y los programas de autoseguro lideraron el segmento de canales de distribución con una participación del 33,72% en 2025 y representaron la vía de mayor crecimiento en el mercado de seguros de responsabilidad civil profesional médica con una CAGR del 8,8% hasta 2031. Su fortaleza refleja la preferencia de la atención médica organizada por retener y gestionar el riesgo cuando los datos internos de reclamaciones respaldan un despliegue de capital más selectivo que el que puede ofrecer el mercado comercial. Risk Retention Reporter señaló que las primas de los grupos de retención de riesgos superaron los 6 mil millones USD en 2025, aumentando un 11,7% desde los 5.380 millones USD en 2024, y la atención médica contribuyó con el mayor incremento absoluto en dólares entre los sectores. Esto confirma que los canales de riesgo alternativo ya no son marginales dentro del mercado de seguros de responsabilidad civil profesional médica y son, en cambio, una parte central de cómo los sistemas más grandes financian la responsabilidad civil. Estas estructuras han ganado relevancia porque combinan control de suscripción, propiedad de datos y acceso a reaseguros de maneras que muchos sistemas hospitalarios ahora prefieren.

El valor estratégico de estos canales está vinculado a la información tanto como al costo. Los grandes sistemas con un historial profundo de reclamaciones cerradas pueden separar los subgrupos rentables de los más débiles y decidir qué riesgos retener, cuáles ceder y cuáles colocar en programas por capas. Los corredores minoristas y mayoristas siguen siendo importantes para las instalaciones más pequeñas y los profesionales individuales que no tienen la escala para formar vehículos alternativos. Los canales de colocación directa e institucional también están creciendo a medida que los sistemas de salud extienden la cobertura negociada a los clínicos empleados y afiliados. La industria de seguros de responsabilidad civil profesional médica se está moviendo, por tanto, hacia un modelo de colocación más segmentado, donde los grandes compradores utilizan cautivas y grupos de retención de riesgos para el control, mientras que los asegurados más pequeños continúan dependiendo del acceso a través de corredores y programas patrocinados.

Análisis Geográfico

América del Norte mantuvo el 62,34% de la participación del mercado de seguros de responsabilidad civil profesional médica en 2025, y la región sigue siendo el principal centro de demanda, combinando una gran base de atención médica privada con un entorno de responsabilidad civil altamente desarrollado. Los Estados Unidos impulsaron la mayor parte de esa escala y registraron el séptimo aumento anual consecutivo en las primas de los médicos en 2025, mientras que la Asociación Médica Americana informó que 36 estados experimentaron al menos 1 aumento de prima. El mercado de seguros de responsabilidad civil profesional médica en América del Norte también está moldeado por diferencias importantes en la legislación sobre responsabilidad civil, los límites de daños y el clima legal de un estado a otro, lo que hace que la disciplina de suscripción local sea más importante que los promedios nacionales. Canadá sigue un modelo diferente porque los acuerdos de indemnización pública suavizan parte de la volatilidad del mercado privado que se observa en los Estados Unidos. México sigue siendo un mercado de responsabilidad civil privada más pequeño y menos maduro, pero el crecimiento está vinculado a la expansión de los hospitales privados y la atención especializada.

Europa presenta una estructura más orientada a los mandatos en el mercado de seguros de responsabilidad civil profesional médica, ya que la cobertura de responsabilidad civil a menudo está anclada en la regulación profesional, el diseño de indemnización pública o una combinación de ambos. Alemania exige un seguro de responsabilidad civil para los médicos con licencia, lo que apoya una demanda de primas recurrente incluso cuando los entornos de práctica difieren entre estructuras individuales y grupales. El Reino Unido sigue un patrón distinto en el que los planes de indemnización del Servicio Nacional de Salud absorben gran parte del riesgo hospitalario, mientras que la demanda privada se concentra entre los consultores independientes y los socios de medicina general. Francia y otros mercados continentales aún enfrentan la complejidad de la cola larga porque los casos de responsabilidad civil pueden tardar períodos prolongados en resolverse y reservarse. Europa es, por tanto, más estable en términos de demanda obligatoria, aunque sigue siendo compleja en estructura legal, márgenes técnicos y comportamiento de reclamaciones entre países.

Asia-Pacífico es el mercado regional de mayor crecimiento para los seguros de responsabilidad civil profesional médica y se prevé que se expanda a una CAGR del 9,2% de 2026 a 2031. El crecimiento está vinculado a una mayor conciencia sobre los derechos de los pacientes, la expansión de la atención médica privada y la gradual formalización de la responsabilidad civil profesional en sistemas de salud grandes y medianos. En Japón, el mercado continúa beneficiándose de los acuerdos estructurados de responsabilidad civil para médicos, y Sompo Japan lanzó un servicio de análisis de datos de accidentes médicos para clientes hospitalarios en junio de 2025 para apoyar la prevención de siniestros a través de análisis de reclamaciones cerradas. América del Sur, Oriente Medio y África aún representan participaciones menores del mercado de seguros de responsabilidad civil profesional médica, pero están añadiendo volumen incremental a medida que la capacidad hospitalaria privada se expande en países como Brasil, Arabia Saudita y los Emiratos Árabes Unidos. La cobertura obligatoria para profesionales en partes del Golfo y el auge de los proveedores privados organizados en los mercados emergentes apoyan la expansión a largo plazo, aunque la penetración del seguro sigue siendo inferior a la base de ingresos sanitarios en muchos de estos sistemas.

Panorama Competitivo

El mercado de seguros de responsabilidad civil profesional médica está moderadamente concentrado entre los aseguradores especializados, con empresas de propiedad médica, mutuas y recíprocas que mantienen posiciones sólidas porque combinan la suscripción especializada con largos registros de datos de reclamaciones cerradas. El evento competitivo más importante es la adquisición pendiente de ProAssurance por parte de The Doctors Company, anunciada en marzo de 2025 por 25 USD por acción, que se espera que cree el mayor asegurador de responsabilidad civil médica de propiedad médica en los Estados Unidos una vez que se completen las aprobaciones. Esta operación es relevante porque una mayor escala mejora la disciplina de reservas, amplía el alcance de la gestión de riesgos médicos y fortalece el poder de negociación en las negociaciones de reaseguros. El mercado de seguros de responsabilidad civil profesional médica también continúa dependiendo de los participantes de Bermudas y Londres para la capacidad hospitalaria en exceso cuando los mercados admitidos de los Estados Unidos se retiran de las colocaciones complejas. Eso deja a los líderes especializados con una ventaja tanto en la profundidad de la suscripción primaria como en el acceso a la capacidad por capas.

La presión competitiva también está aumentando por parte de nuevos participantes liderados por tecnología en el extremo más pequeño del mercado de seguros de responsabilidad civil profesional médica, incluidas las prácticas y grupos médicos. Indigo recaudó 50 millones USD en enero de 2026 para escalar la suscripción automatizada y ampliar la distribución a través de corredores, y la empresa ya había alcanzado el 20% de las solicitudes totalmente automatizadas a finales de 2025. Esto es relevante porque la automatización puede acortar los ciclos de colocación, estandarizar la revisión de riesgos y mejorar la eficiencia operativa en una línea que históricamente dependía del manejo manual de expedientes y la codificación especializada. Algunos aseguradores también están comenzando a vincular los términos de suscripción a la gobernanza de la inteligencia artificial y los controles clínicos digitales, lo que desplaza la competencia más allá del precio hacia la credibilidad en la gestión de riesgos. El mercado de seguros de responsabilidad civil profesional médica está, por tanto, experimentando una división más clara entre los especialistas liderados por escala y los nuevos participantes liderados por procesos, con ambos lados buscando mejorar la selección de siniestros.

Los grandes aseguradores globales siguen siendo relevantes donde los sistemas de salud transfronterizos necesitan cobertura coordinada, apoyo de cautivas o diseño de programas multinacionales que un especialista nacional puede no ser capaz de proporcionar por sí solo. Al mismo tiempo, no todas las empresas frecuentemente citadas en torno al seguro de salud son verdaderos suscriptores primarios en esta línea, porque corredores como Aon, Marsh McLennan y Arthur J. Gallagher & Co. distribuyen y asesoran sobre colocaciones de responsabilidad civil profesional médica sin asumir el riesgo primario ellos mismos. Las referencias de aseguradores más relevantes para la participación en la suscripción incluyen Curi Holdings, Sompo International y Hanover Insurance Group, que están más estrechamente alineados con los roles de asunción de riesgos en el mercado de seguros de responsabilidad civil profesional médica. PointBridge Partners y Aspen también añadieron nueva capacidad de responsabilidad civil para médicos admitida en 15 estados de los Estados Unidos a partir del 1 de enero de 2026, lo que demuestra que la formación selectiva de nuevos programas sigue siendo posible incluso en un entorno de precios disciplinado. La competencia, por tanto, sigue siendo activa, pero favorece a los actores con una escala especializada profunda, un diseño de programa específico o un modelo operativo más eficiente.

Líderes de la Industria de Seguros de Responsabilidad Civil Profesional Médica

Berkshire Hathaway Inc.

The Doctors Company

ProAssurance Corporation

Coverys

MagMutual Insurance Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Sompo Japan y SOMPO Risk Management lanzaron el servicio "Informe de Análisis de Datos de Accidentes Médicos", proporcionando a los clientes hospitalarios análisis sobre las tendencias nacionales de negligencia médica por especialidad y tipo de procedimiento, con el objetivo de reducir la frecuencia de reclamaciones mediante una gestión proactiva del riesgo clínico.

- Enero de 2026: Indigo, la plataforma de responsabilidad civil profesional médica impulsada por inteligencia artificial, recaudó 50 millones USD en nueva financiación para acelerar la suscripción automatizada, ampliar su red nacional de distribución a través de corredores y escalar las operaciones. A finales de 2025, la plataforma Lux de Indigo había suscrito completamente el 20% de todas las solicitudes sin intervención humana.

- Enero de 2026: PointBridge Partners y Aspen Insurance lanzaron un programa de responsabilidad civil profesional para médicos admitido en 15 estados de los Estados Unidos, a partir del 1 de enero de 2026, dirigido a médicos, cirujanos y corporaciones profesionales con licencia, con cobertura a precios competitivos respaldada por un asegurador con calificación A de AM Best.

- Junio de 2025: Los accionistas de ProAssurance Corporation aprobaron de manera abrumadora la adquisición propuesta de la empresa por parte de The Doctors Company por 25 USD por acción, con aprobaciones regulatorias aún pendientes en California y Pensilvania, y el cierre previsto para el 30 de junio de 2026.

Alcance del Informe Global del Mercado de Seguros de Responsabilidad Civil Profesional Médica

| Cobertura Basada en Ocurrencia |

| Cobertura Basada en Reclamaciones |

| Relacionada con Diagnóstico (Diagnóstico Erróneo, Diagnóstico Tardío, Falta de Diagnóstico) |

| Relacionada con Tratamiento / Procedimiento (Errores Quirúrgicos, Errores de Anestesia, Procedimientos en Sitio Incorrecto) |

| Errores Relacionados con Medicamentos |

| Lesiones Relacionadas con Obstetricia / Parto |

| Otras Alegaciones (categoría residual minimizada) |

| Profesionales Individuales | Médicos y Cirujanos |

| Dentistas | |

| Enfermeras y Profesionales de la Salud Afines | |

| Otros Profesionales Individuales | |

| Proveedores Institucionales / de Instalaciones | Hospitales y Sistemas de Salud |

| Clínicas, Centros de Cirugía Ambulatoria e Instalaciones Ambulatorias | |

| Residencias de Ancianos / Instalaciones de Atención a Largo Plazo | |

| Proveedores de Servicios Diagnósticos y Auxiliares | |

| Otros Proveedores Institucionales |

| Agentes y Corredores Minoristas |

| Corredores Mayoristas / de Líneas Excedentes |

| Cautivas, Grupos de Retención de Riesgos y Programas de Autoseguro |

| Colocaciones Directas / Institucionales (incluidos programas patrocinados por hospitales para médicos empleados) |

| Otros Canales (p. ej., gestores de programas de seguros, programas de afinidad) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Cobertura | Cobertura Basada en Ocurrencia | |

| Cobertura Basada en Reclamaciones | ||

| Por Categoría de Reclamación | Relacionada con Diagnóstico (Diagnóstico Erróneo, Diagnóstico Tardío, Falta de Diagnóstico) | |

| Relacionada con Tratamiento / Procedimiento (Errores Quirúrgicos, Errores de Anestesia, Procedimientos en Sitio Incorrecto) | ||

| Errores Relacionados con Medicamentos | ||

| Lesiones Relacionadas con Obstetricia / Parto | ||

| Otras Alegaciones (categoría residual minimizada) | ||

| Por Tipo de Entidad Asegurada | Profesionales Individuales | Médicos y Cirujanos |

| Dentistas | ||

| Enfermeras y Profesionales de la Salud Afines | ||

| Otros Profesionales Individuales | ||

| Proveedores Institucionales / de Instalaciones | Hospitales y Sistemas de Salud | |

| Clínicas, Centros de Cirugía Ambulatoria e Instalaciones Ambulatorias | ||

| Residencias de Ancianos / Instalaciones de Atención a Largo Plazo | ||

| Proveedores de Servicios Diagnósticos y Auxiliares | ||

| Otros Proveedores Institucionales | ||

| Por Canal de Distribución | Agentes y Corredores Minoristas | |

| Corredores Mayoristas / de Líneas Excedentes | ||

| Cautivas, Grupos de Retención de Riesgos y Programas de Autoseguro | ||

| Colocaciones Directas / Institucionales (incluidos programas patrocinados por hospitales para médicos empleados) | ||

| Otros Canales (p. ej., gestores de programas de seguros, programas de afinidad) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento en los seguros de responsabilidad civil profesional médica?

El crecimiento está siendo apoyado por el aumento de la gravedad de las reclamaciones, tarifas de primas más altas, mayor exposición ambulatoria y una demanda más sólida por parte de los proveedores de atención médica institucional. Se prevé que el mercado alcance los 26,24 mil millones USD en 2031 a una CAGR del 6,9%.

¿Qué tipo de cobertura lidera este espacio?

La cobertura basada en reclamaciones lideró con una participación del 77,56% en 2025 y se prevé que crezca a una CAGR del 7,1% hasta 2031, lo que refleja su mayor capacidad de gestión de reservas y capacidad de respuesta en la fijación de precios.

¿Cuál es la categoría de reclamación más importante?

Las reclamaciones relacionadas con diagnóstico mantuvieron una participación del 32,67% en 2025 y se proyecta que crezcan a una CAGR del 7,6%, convirtiéndolas en la categoría de reclamación más grande y de mayor crecimiento en la segmentación actual.

¿Por qué América del Norte es el mayor contribuyente regional?

América del Norte mantuvo una participación del 62,34% en 2025 debido a su gran base de atención médica asegurada, su desarrollado sistema de responsabilidad civil y los aumentos sostenidos de primas en muchos estados de los Estados Unidos.

¿Qué canal de distribución se está expandiendo más rápido?

Las cautivas, los grupos de retención de riesgos y los programas de autoseguro son los de mayor crecimiento, con una participación del 33,72% en 2025 y una CAGR esperada del 8,8% hasta 2031.

¿Cómo está cambiando la tecnología la suscripción y el manejo de reclamaciones?

La suscripción digital, la automatización, la revisión de exposición en telesalud y la gobernanza de la inteligencia artificial están adquiriendo mayor importancia. La ronda de financiación de Indigo y el nuevo servicio de análisis de Sompo Japan muestran cómo los aseguradores están otorgando mayor peso a los datos y la eficiencia de los procesos.

Última actualización de la página el: