Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

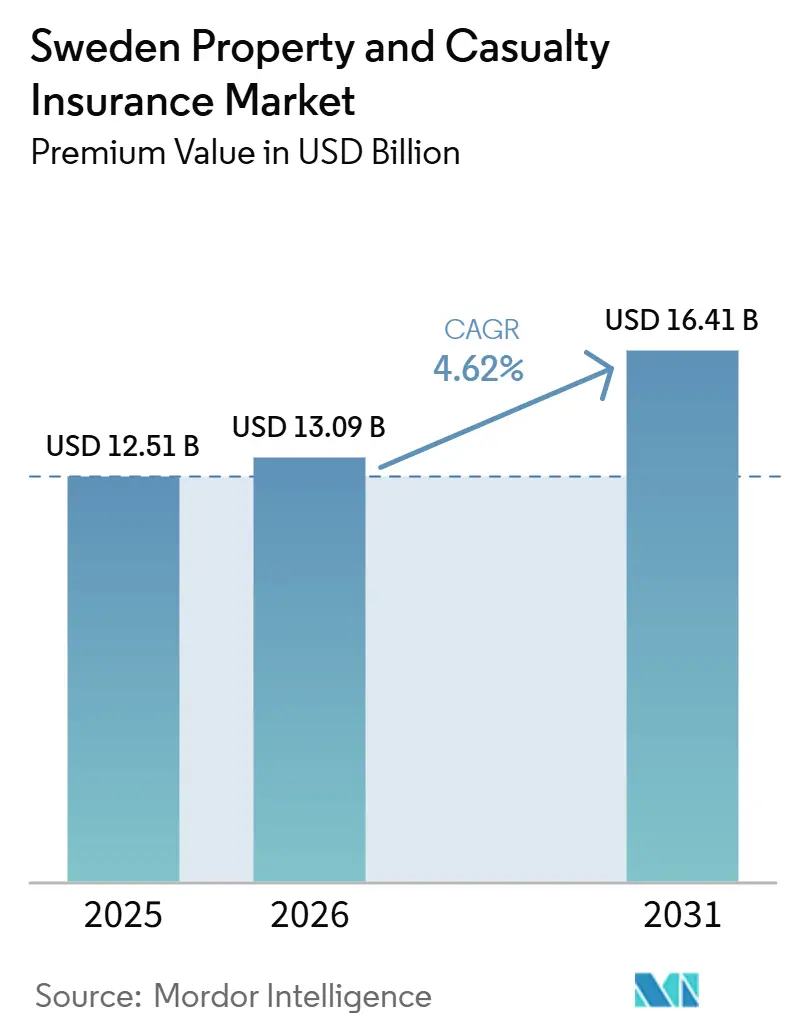

| Tamaño del mercado en el año base (2025) | 12.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Suecia por Mordor Intelligence

Se espera que el tamaño del Mercado de Seguros de Propiedad y Accidentes en Suecia, en términos de valor de primas, crezca de USD 12,51 mil millones en 2025 a USD 13,09 mil millones en 2026, y se prevé que alcance USD 16,41 mil millones para 2031, a una CAGR del 4,62% durante el período 2026-2031.

La distribución digital, la fijación de precios de seguros de automóviles basada en telemática y la cobertura de adaptación climática sustentan colectivamente la expansión de ingresos a corto plazo. Las aseguradoras también se benefician de sólidos balances de los hogares y de una sostenida originación de hipotecas que elevan las sumas aseguradas en propiedad. Al mismo tiempo, el seguro obligatorio de tráfico mantiene los volúmenes de primas de automóviles, mientras que las normas de responsabilidad civil para la micromovilidad abren oportunidades de negocio incrementales. Sin embargo, la inflación de siniestros vinculada a piezas de vehículos avanzadas y la creciente severidad de las pérdidas cibernéticas continúan comprimiendo los márgenes técnicos, lo que impulsa un mayor enfoque en modelos operativos rentables y suscripción basada en datos.

Conclusiones Clave del Informe

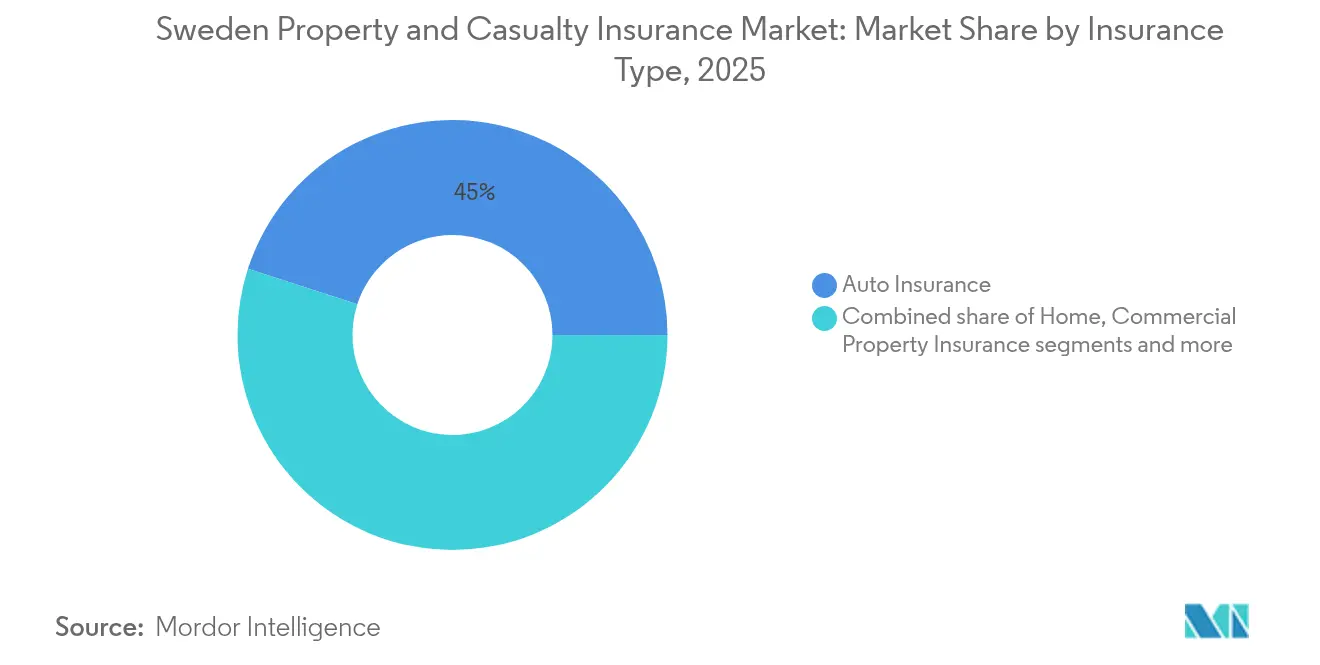

- Por tipo de seguro, el seguro de automóvil lideró con el 45,02% de la participación del mercado de seguros de propiedad y accidentes de Suecia en 2025; se prevé que el seguro de responsabilidad civil avance a una CAGR del 6,05% hasta 2031.

- Por canal de distribución, el segmento directo controló una participación del 52,74% del tamaño del mercado de seguros de propiedad y accidentes de Suecia en 2025 y crece a una CAGR del 7,14%.

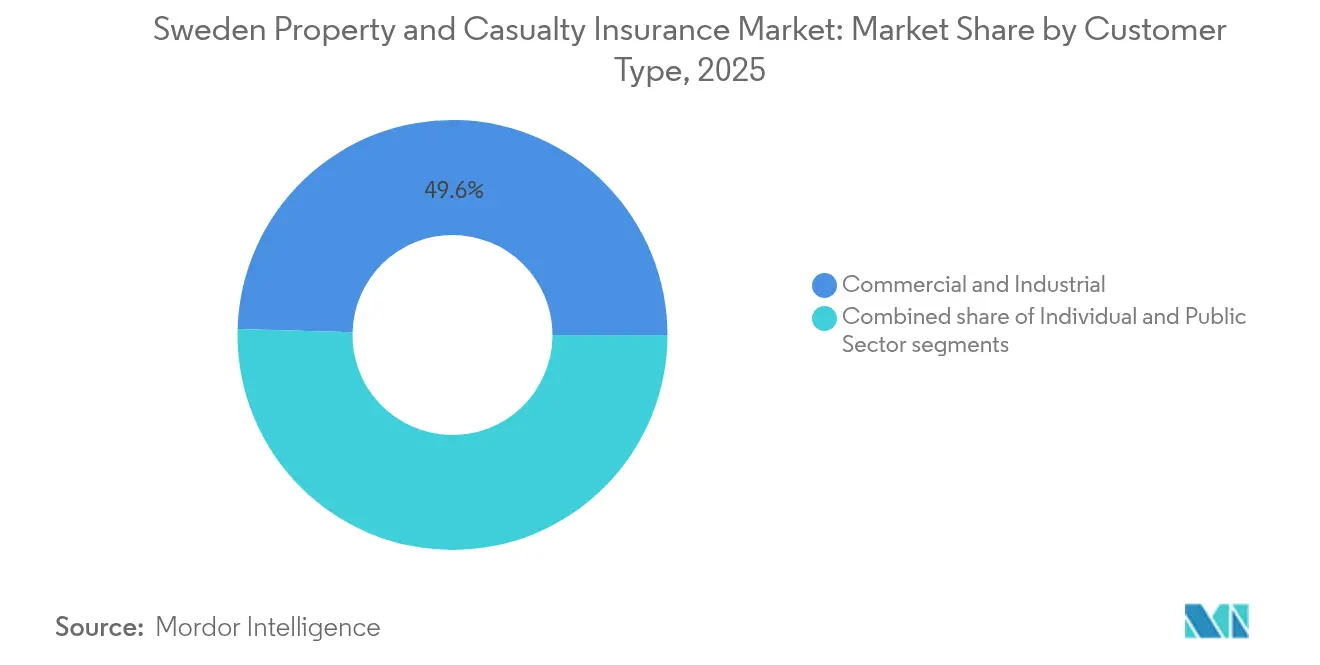

- Por tipo de cliente, los clientes comerciales e industriales representaron una participación del 49,55% del tamaño del mercado de seguros de propiedad y accidentes de Suecia en 2025, mientras que el segmento Individual se expande a una CAGR del 5,18%.

- Por región, Svealand capturó el 35,08% de la participación del mercado de seguros de propiedad y accidentes de Suecia en 2025; Götaland es la región de más rápido crecimiento con una CAGR del 4,11%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del seguro de automóvil basado en telemática | +1.2% | Nacional; ganancias tempranas en Estocolmo, Göteborg, Malmö | Mediano plazo (2-4 años) |

| Renovaciones de adaptación climática | +0.9% | Nacional; regiones costeras y del norte | Largo plazo (≥4 años) |

| Responsabilidad civil obligatoria para la micromovilidad | +0.3% | Centros urbanos: Estocolmo, Göteborg, Malmö | Corto plazo (≤2 años) |

| Expansión de plataformas de distribución digital | +0.8% | Nacional; mayor adopción en áreas metropolitanas | Mediano plazo (2-4 años) |

| Sólidos balances de los hogares e hipotecas | +0.7% | Svealand y Götaland | Mediano plazo (2-4 años) |

| Aumento de la frecuencia de fenómenos meteorológicos extremos | +0.6% | Regiones del norte y costeras | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Adopción del Seguro de Automóvil Basado en Telemática

Las normas de acceso a datos de la UE ahora permiten a los conductores compartir la telemetría del vehículo directamente con las aseguradoras, eliminando los cuellos de botella de larga data de los fabricantes y catalizando la adopción de pólizas basadas en el uso que reducen las primas para los usuarios seguros y de bajo kilometraje[1]Allianz SE, "La Ley de Datos de la UE Abre Nuevos Horizontes para el Seguro Basado en el Uso," allianz.com.. Las aseguradoras añaden aplicaciones de puntuación basadas en teléfonos inteligentes y complementos de a bordo que proporcionan retroalimentación detallada sobre aceleración, frenado y toma de curvas, fomentando hábitos de conducción más seguros que reducen la frecuencia de accidentes y los costes de siniestros. Las aseguradoras más grandes integran los datos de telemática con motores de clasificación de siniestros que activan flujos de trabajo de remolque, atención médica y reparación en cuestión de minutos, reduciendo los gastos de los ajustadores de pérdidas y mejorando la retención de clientes. La presión competitiva de precios se intensifica porque la segmentación granular del riesgo reduce las subvenciones cruzadas que antes permitían bandas de primas más amplias. Los nuevos participantes digitales aprovechan el acceso al firmware inalámbrico para iterar modelos de puntuación cada trimestre y a un ritmo que los actores tradicionales tienen dificultades para igualar. Los beneficios acumulados fortalecen el mercado de seguros de propiedad y accidentes de Suecia al mejorar la rentabilidad incluso a medida que aumenta el número de pólizas.

Renovaciones de Adaptación Climática que Impulsan las Primas de Propiedad

Las tormentas severas y los cambiantes patrones de carga de nieve durante 2019-2024 elevaron los deducibles de los reaseguradores, lo que llevó a los propietarios de viviendas suecos a elevar los cimientos, instalar válvulas antirretorno y cambiar a tejas de clase B con mayores calificaciones de resistencia al viento[2]Banco Europeo de Inversiones, "Encuesta Climática del BEI 2024—Resultados de Suecia," eib.org. Las aseguradoras responden incorporando cláusulas de "reconstrucción ecológica" que pagan la instalación de bombas de calor y aislamiento reciclado, elevando los valores de reposición en porcentajes de dos dígitos y expandiendo inmediatamente las primas emitidas. Vincular aún más los pagos de siniestros a materiales con certificación ecológica a través del módulo de construcción sostenible de If P&C animaría a los contratistas a adoptar estándares de economía circular y reduciría los índices de siniestralidad a largo plazo gracias a una mayor durabilidad. Los prestamistas hipotecarios exigen cada vez más pruebas de mitigación del riesgo de inundación antes de aprobar los desembolsos de préstamos, lo que obliga indirectamente a contratar seguros en casas de campo costeras anteriormente infraaseguradas. Los municipios suecos también endurecen los códigos de construcción, elevando los costes medios de reposición por metro cuadrado y contribuyendo así con volumen adicional de primas. Estas fuerzas convergentes refuerzan el mercado de seguros de propiedad y accidentes de Suecia a medida que el gasto en adaptación continúa durante la década.

Responsabilidad Civil Obligatoria para Vehículos de Micromovilidad

Las flotas urbanas de patinetes eléctricos registraron un aumento en las lesiones a peatones, lo que llevó a los reguladores a extender las disposiciones de la Ley de Lesiones de Tráfico a todos los dispositivos motorizados que superen los 20 km/h en espacios públicos[3]Transportstyrelsen, "Ley de Lesiones de Tráfico: Normas de Seguro para la Micromovilidad," transportstyrelsen.se. Los propietarios de flotas deben ahora mantener pólizas de responsabilidad civil general que cubran lesiones corporales y daños a la propiedad, y los dispositivos deben mostrar pegatinas de identificación únicas vinculadas a un registro central de cobertura, lo que simplifica las comprobaciones de cumplimiento por parte de la policía. Los modelos de precios se asemejan a las flotas de automóviles comerciales, con primas por unidad que varían según el kilometraje y el historial de accidentes capturado mediante acelerómetros integrados. Los consumidores que utilizan bicicletas eléctricas de propiedad privada adquieren cobertura de tráfico de nivel básico incluida en las pólizas de arrendatarios o propietarios de viviendas, aumentando la penetración en las líneas personales. Los corredores informan que los municipios también compran pólizas paraguas para cubrir los proyectos piloto de movilidad compartida en las aceras de la ciudad, añadiendo otra capa de ingresos. La evidencia temprana sugiere que los índices de siniestralidad anualizados se mantienen por debajo del 60%, dada la menor gravedad media de los siniestros, lo que ofrece un nicho rentable que amplía el mercado de seguros de propiedad y accidentes de Suecia.

Expansión de Plataformas de Distribución Digital

Las plataformas de comparación y los portales propios de las aseguradoras reducen los costes de adquisición hasta en un 50%, permitiendo a las marcas más pequeñas llegar a audiencias nacionales sin sucursales físicas. Los chatbots de inteligencia artificial rellenan previamente los procesos de cotización utilizando credenciales de identificación bancaria, reduciendo drásticamente las tasas de abandono entre los consumidores con poco tiempo en Estocolmo y Göteborg. Las API integradas en los flujos de contratación de hipotecas, arrendamiento de automóviles y reservas de viajes añaden momentos de venta cruzada contextual, elevando las tasas de vinculación en líneas auxiliares como la cobertura de dispositivos electrónicos y los deducibles voluntarios. Los consentimientos de intercambio de datos ahora tienen una vigencia de 12 meses bajo la Ley de Privacidad Sueca, lo que significa que las aseguradoras pueden actualizar periódicamente las recomendaciones de cobertura sin papeleo adicional, profundizando la fidelización de los clientes. A pesar del impulso digital, las líneas marítimas y de ingeniería complejas aún dependen de la intermediación presencial, preservando la relevancia multicanal. La interacción entre la velocidad digital y la amplitud del asesoramiento humano impulsa un crecimiento equilibrado para el mercado de seguros de propiedad y accidentes de Suecia.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de precios de los portales de comparación | -0.4% | Áreas urbanas | Corto plazo (≤2 años) |

| Inflación de siniestros por piezas de vehículos avanzadas | -0.6% | Mercados metropolitanos | Mediano plazo (2-4 años) |

| Normas de capital más estrictas bajo Solvencia II | -0.3% | Nacional | Largo plazo (≥4 años) |

| La acumulación de riesgos cibernéticos limita la suscripción | -0.2% | Segmentos comerciales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión de Precios de los Portales de Comparación

Los algoritmos de cotización instantánea eliminan el misterio de las características del producto, obligando a las aseguradoras a entrar en guerras de precios visibles en pólizas estandarizadas de automóviles y contenidos. Las empresas más pequeñas aprovechan modelos operativos ágiles para reducir los gastos generales y superar en precio a los titulares, aunque a menudo carecen de profundidad en el servicio de siniestros, lo que empuja a los clientes más exigentes de vuelta hacia las marcas establecidas. Para defender los márgenes, las aseguradoras más grandes lanzan coberturas escalonadas —bronce, plata y oro— de modo que los precios de referencia se mantengan competitivos mientras las opciones de venta adicional preservan los ingresos. Los descuentos por fidelidad, las ventajas de compensación de carbono y los descuentos por múltiples productos añaden palancas no relacionadas con el precio que moderan la rotación de clientes. Los reguladores vigilan el "incremento progresivo de precios" pero actualmente consideran las herramientas de comparación transparentes como favorables para el consumidor, lo que limita el alcance de la intervención. La reducción sostenida de precios recorta el crecimiento de las primas devengadas en 0,4 puntos porcentuales, suavizando modestamente las perspectivas del mercado de seguros de propiedad y accidentes de Suecia.

Inflación de Siniestros por Piezas de Vehículos Avanzadas

El coste medio de reemplazar un solo parachoques en un vehículo eléctrico equipado con sistemas avanzados de asistencia a la conducción supera ahora los USD 2.500, tres veces la cifra de 2019, porque los módulos de radar integrados requieren calibración posterior a la reparación. La escasez de semiconductores alarga los tiempos de reparación, generando mayores reclamaciones de indemnización por alquiler de vehículos. Los acuerdos con talleres preferentes limitan las tarifas de mano de obra, pero los precios de las piezas del fabricante de equipos originales siguen siendo en gran medida inelásticos, lo que obliga a las aseguradoras a negociar contratos de compra a granel directamente con los proveedores. La telemática ayuda a identificar colisiones a baja velocidad donde los sensores se reajustan sin necesidad de sustitución completa, permitiendo asesoramiento remoto a los conductores y mitigando los siniestros menores. Los reaseguradores fomentan la adopción de programas de piezas de salvamento, aunque la resistencia de los consumidores sigue siendo fuerte en los vehículos casi nuevos. El efecto neto es un lastre de 0,6 puntos porcentuales en el crecimiento compuesto de los beneficios de suscripción dentro del mercado de seguros de propiedad y accidentes de Suecia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Dominio del Automóvil se Enfrenta al Auge de la Responsabilidad Civil

En 2025, el seguro de automóvil representó el 45,02% del mercado de seguros de propiedad y accidentes de Suecia, impulsado por la cobertura de tráfico obligatoria y una creciente adopción de la telemática, que alinea las primas con el comportamiento real de conducción. La creciente integración de la telemática ayuda a las aseguradoras a evaluar el riesgo con mayor precisión y también incentiva hábitos de conducción más seguros entre los asegurados. El seguro de responsabilidad civil, impulsado por los mandatos en micromovilidad y el aumento de la demanda de indemnización profesional, registra una CAGR del 6,05%, lo que lo convierte en el segmento de más rápido crecimiento entre las principales líneas. Este crecimiento refleja el cambiante panorama de riesgos y la creciente necesidad de soluciones de seguros personalizadas.

A medida que aumenta la adopción de vehículos eléctricos, los costes de reparación se disparan, presionando los índices combinados de automóviles. La complejidad de las reparaciones de vehículos eléctricos, junto con el mayor coste de las piezas especializadas y la mano de obra, amplifica aún más esta presión. Esta tendencia subraya la urgencia de una fijación de precios basada en datos y asociaciones estratégicas de reparación para gestionar los costes de manera efectiva. Mientras tanto, las líneas de responsabilidad civil se están expandiendo debido a nuevas clases de riesgo como los patinetes eléctricos y las indemnizaciones para la economía colaborativa. Estos desarrollos destacan la capacidad de la industria para adaptarse a los nuevos riesgos y las necesidades de los consumidores, ampliando el mercado de seguros de propiedad y accidentes de Suecia. Tanto el seguro de hogar como el seguro de propiedad comercial siguen siendo fuentes de ingresos estables, respaldadas por mejoras resistentes al clima que elevan las sumas aseguradas e impulsan el crecimiento de las primas. Las inversiones en la protección climática de las propiedades, como las defensas contra inundaciones y las renovaciones energéticamente eficientes, están impulsando aumentos incrementales de primas al tiempo que garantizan la sostenibilidad a largo plazo para las aseguradoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Auge del Canal Directo Remodela el Acceso al Mercado

El canal Directo capturó el 52,74% de la participación del mercado de seguros de propiedad y accidentes de Suecia en 2025, basándose en la confianza del consumidor en la autenticación mediante identificación bancaria que simplifica la incorporación digital. La suscripción en tiempo real permite la emisión instantánea de cobertura de automóvil y hogar en el momento de la compra del vehículo o del cierre inmobiliario, convirtiendo el momento de distribución en un diferenciador crítico. Los asesores impulsados por inteligencia artificial dentro de los portales explican las compensaciones de los deducibles, aumentando los deducibles medios elegidos y reduciendo la frecuencia futura de siniestros. El análisis de datos personaliza los mensajes de renovación, señalando eventos vitales como mudanzas o la incorporación de un familiar que justifican actualizaciones de cobertura, y reduciendo las tasas de abandono en 300 puntos básicos año tras año.

Las agencias aún mantienen posiciones en los paquetes de líneas personales para jubilados que valoran la continuidad de la relación y en las grandes cuentas comerciales donde las visitas de ingeniería de riesgos siguen siendo esenciales. La bancaseguros prospera con la venta cruzada de pólizas de propiedad vinculadas a hipotecas y complementos de protección de pagos, representando el 11,72% del mercado de seguros de propiedad y accidentes de Suecia. Los corredores digitales combinan la comparación algorítmica con el chat humano opcional, captando líneas personales de complejidad media como contenidos de alto valor y embarcaciones de recreo. Los acuerdos de afinidad con sindicatos y federaciones deportivas crean grupos cautivos cuya experiencia en siniestros se sitúa por debajo de la media del mercado, ofreciendo índices de siniestralidad rentables que subvencionan precios competitivos en otras carteras. En conjunto, este ecosistema multicanal sustenta un crecimiento estable para el mercado de seguros de propiedad y accidentes de Suecia a pesar de la compresión de márgenes en los productos totalmente estandarizados.

Por Tipo de Cliente: La Fortaleza Comercial se Encuentra con el Crecimiento Individual

Las pólizas Comerciales e Industriales contribuyeron con el 49,55% de la participación del mercado de seguros de propiedad y accidentes de Suecia en 2025, lo que refleja la economía sueca orientada a la exportación, donde las coberturas de avería de maquinaria, carga e interrupción de negocio tienen límites elevados. Los fabricantes de mediana capitalización ahora adquieren cláusulas adicionales de cobertura cibernética a medida que la digitalización de la cadena de suministro los expone a amenazas de ransomware capaces de paralizar la producción. Los desarrolladores de energías renovables en Norrland buscan coberturas especializadas de todo riesgo en construcción y de fase operacional para proyectos eólicos e hidroeléctricos, inyectando nuevos flujos de primas en las carteras comerciales. En general, la rentabilidad técnica del segmento sigue siendo sólida gracias a una cultura profesional de gestión de riesgos y a una menor frecuencia de siniestros en comparación con las líneas personales.

Los clientes individuales, aunque con un ticket menor por póliza, superan el crecimiento comercial con una CAGR del 5,18%, impulsados por el aumento de los valores inmobiliarios, la cobertura de electrónica personal y el trabajo híbrido, que incrementa el equipo de trabajo desde el hogar asegurado bajo las extensiones de contenidos. Las pólizas de automóvil con telemática atraen a los grupos demográficos más jóvenes históricamente excluidos del mercado por los precios, ampliando la penetración entre los propietarios de su primer vehículo. El auge del comercio electrónico impulsa la demanda de cobertura en tránsito para paquetes de alto valor, incluida como micropólizas en el proceso de pago, ampliando aún más la huella del mercado de seguros de propiedad y accidentes de Suecia. Los descuentos por múltiples productos combinados cultivan la fidelización, evidenciada por el aumento de los índices de venta cruzada a 2,7 pólizas por cliente minorista. El cambio señala un imperativo estratégico: agregar cuentas personales pequeñas pero numerosas para diversificar los ingresos frente a la volatilidad de grandes pérdidas en las líneas comerciales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La concentración de hogares adinerados y sedes corporativas en Estocolmo permite a Svealand ostentar una participación dominante del 35,08% en el mercado de seguros de propiedad y accidentes de Suecia. La expansión hipotecaria de la ciudad y el sólido patrimonio neto de los hogares refuerzan las primas de propiedad al garantizar una demanda constante de productos de seguro de propiedad. Mientras tanto, el floreciente ecosistema tecnológico de Estocolmo está acelerando la adopción digital de la contratación de pólizas y la gestión de siniestros, permitiendo a las aseguradoras optimizar las operaciones y mejorar la experiencia del cliente.

Götaland, con la CAGR regional más alta del 4,11% proyectada hasta 2031, está experimentando un aumento en la demanda de cobertura de responsabilidad de productos, carga e interrupción de negocio. Este repunte está impulsado en gran medida por los clústeres de automoción, aeroespacial y logística que se forman en torno a Göteborg, los cuales impulsan el crecimiento industrial y aumentan la necesidad de soluciones de seguros integrales. Además, las preocupaciones por las inundaciones costeras han dado lugar a cláusulas adicionales de adaptación climática, lo que impulsa aún más las sumas aseguradas de propiedades en la región. Estos desarrollos contribuyen significativamente a la expansión del tamaño local del mercado de seguros de propiedad y accidentes de Suecia.

Aunque Norrland puede ser el mercado más pequeño, sus proyectos de minería, energías renovables e infraestructura tienen una gran necesidad de cobertura comercial especializada. Los desafíos de la región, desde las nevadas extremas hasta los cambiantes patrones de precipitación, exigen una modelización de riesgos actualizada, que a su vez afecta a los factores de tarificación y al diseño de productos. Estos productos de seguros personalizados son cruciales para mitigar los riesgos asociados con las condiciones ambientales e industriales únicas de la región. Los canales digitales y los esfuerzos de las aseguradoras cooperativas garantizan que incluso las zonas más escasamente pobladas sean atendidas, asegurando que el crecimiento inclusivo siga siendo un pilar fundamental del panorama de seguros de propiedad y accidentes de Suecia.

Panorama Competitivo

El mercado de seguros de propiedad y accidentes de Suecia sigue siendo moderadamente concentrado, con seguros de Propiedad y Accidentes que reportan USD 6,4 mil millones en primas entre 4 millones de clientes nórdicos, y aprovecha su escala para invertir en plataformas omnicanal y procesos de siniestros sostenibles.

Las cooperativas regionales de Länsförsäkringar mantienen una alta fidelización de clientes gracias a su presencia local y a la innovación digital, mientras que Folksam refuerza las alianzas de afinidad con los sindicatos.

Las encuestas de experiencia del cliente sitúan a Svedea en la cima de la satisfacción en seguros de vehículos con 82,1 puntos, destacando la calidad del servicio como un diferenciador clave incluso en un entorno competitivo en precios. Dina Försäkringar logra un reconocimiento similar en las líneas de propiedad, lo que refleja una gestión de siniestros centrada en la comunidad que genera confianza. Las credenciales de sostenibilidad también configuran el valor de marca; Länsförsäkringar y Svedea recibieron las mejores calificaciones medioambientales en un estudio de mercado de 2024, lo que ilustra cómo el desempeño en criterios ambientales, sociales y de gobernanza apoya la retención y adquisición en el mercado de seguros de propiedad y accidentes de Suecia.

Los competidores nativos digitales y los portales de comparación intensifican la presión sobre los operadores tradicionales. La adopción por parte de Swedbank de la plataforma de precios de inteligencia artificial de Akur8 ejemplifica el giro hacia el análisis avanzado que acorta el tiempo de comercialización y refina la segmentación del riesgo. UNIQA, al unirse a la red Eurapco junto con Länsförsäkringar, facilita la transferencia transfronteriza de conocimientos sobre transformación digital y suscripción de riesgos climáticos, elevando los estándares competitivos.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Suecia

Länsförsäkringar Alliance

If Skadeförsäkring AB

Folksam Ömsesidig Sakförsäkring

Trygg-Hansa (Codan Forsikring)

Dina Försäkringar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: UNIQA Insurance Group se unió a la Alianza Eurapco, ampliando la colaboración en iniciativas digitales y de sostenibilidad en 35 países, XPRIMM.

- Enero de 2025: Insurely se asoció con Länsförsäkringar Älvsborg para lanzar un Panel de Asesor impulsado por inteligencia artificial para la comparación de pólizas en tiempo real.

- Julio de 2024: Una interrupción informática global causó entre USD 10 mil millones y USD 15 mil millones en daños y USD 1,5 mil millones en pérdidas aseguradas, poniendo de relieve la acumulación de riesgos cibernéticos en los Seguros Internacionales.

- Marzo de 2024: Swedbank implementó la herramienta de precios en la nube de Akur8 para mejorar la precisión del modelado predictivo de Akur8.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de propiedad y accidentes (no vida) de Suecia como las primas brutas emitidas generadas dentro de Suecia para coberturas de automóvil, hogar, propiedad comercial, responsabilidad civil, viaje, mascotas y otros seguros misceláneos vendidos a particulares, empresas y entidades del sector público en pólizas reguladas por Suecia o bajo las disposiciones de libre prestación de servicios de la UE.

Los flujos de reaseguro, las líneas de vida, accidentes y salud, y las pólizas suscritas sobre riesgos en el extranjero quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Seguro

- Seguro de Hogar

- Seguro de Automóvil

- Seguro de Propiedad Comercial

- Seguro de Responsabilidad Civil

- Seguro de Viaje

- Seguro de Mascotas

- Por Canal de Distribución

- Directo

- Agencias

- Bancos

- Corredores Digitales

- Alianzas de Afinidad

- Por Tipo de Cliente

- Individual

- Comercial e Industrial

- Sector Público

- Por Región

- Götaland

- Svealand

- Norrland

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y cuestionarios estructurados con suscriptores, ejecutivos de MGA, directores de corretaje y asesores regulatorios en Estocolmo, Gotemburgo y Malmö nos ayudan a verificar los ratios de retención, la adopción de seguros integrados y las cargas esperadas por catástrofes. Las respuestas también calibran la tasa de descuento y los supuestos de gastos utilizados en nuestros modelos de primas.

Investigación documental

Los analistas de Mordor examinan primero los conjuntos de datos gubernamentales y comerciales, como los boletines trimestrales de primas de Insurance Sweden, los archivos de solvencia de Finansinspektionen, las tablas macroeconómicas de Statistics Sweden y las series de gasto de los hogares de Eurostat. Ampliamos el contexto utilizando los indicadores de seguros de la OCDE, los informes de mercado sigma de Swiss Re y artículos revisados por pares sobre tendencias de pérdidas relacionadas con el clima en los países nórdicos. Los informes 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa anclan los ciclos de precios recientes, mientras que la agregación de noticias de Dow Jones Factiva proporciona cronologías de eventos. Estas fuentes establecen los fondos históricos de primas y los puntos de tensión; sin embargo, no son exhaustivas ni los únicos repositorios que consultamos para la validación.

Se logra mayor profundidad a través de nuestro acceso de pago a D&B Hoovers para los estados financieros de las aseguradoras y a Questel patent analytics, que arroja luz sobre los lanzamientos de productos de telemática y riesgo cibernético. Este mosaico proporciona el marco secundario, aunque numerosas fuentes adicionales informan las verificaciones más detalladas.

Dimensionamiento del mercado y previsiones

Un enfoque híbrido descendente y ascendente comienza con los totales de primas brutas emitidas de 2024 de Insurance Sweden, rebasados en USD y proyectados hacia adelante mediante índices de primas de automóvil, propiedad y responsabilidad civil ajustados por inflación. Los resultados se contrastan con los consolidados de aseguradoras muestreadas y el precio promedio por póliza multiplicado por el número de pólizas vigentes obtenidos de las respuestas a encuestas. Las variables clave incluyen las matriculaciones de vehículos nuevos, las finalizaciones de viviendas, las tasas de creación de pymes, las frecuencias de siniestros por fenómenos meteorológicos severos y los acuerdos promedio de responsabilidad civil otorgados por los tribunales. Las previsiones aplican una regresión multivariante en la que el crecimiento de las primas se explica por el PIB, la inflación de los precios al consumidor y la penetración de los vehículos eléctricos, con análisis de escenarios en torno a la volatilidad de las pérdidas climáticas. Las brechas de datos, como los volúmenes opacos de los canales de afinidad, se cubren utilizando referencias de ratios conservadoras validadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a ratios de siniestralidad históricos y tendencias de tipos de cambio, seguidas de una revisión por parte de un panel de analistas senior. Los modelos se actualizan cada año o antes si los cambios en la normativa legal o los grandes eventos de pérdidas desplazan materialmente la línea de base.

Por qué la línea de base de seguros de propiedad y accidentes de Suecia de Mordor merece confianza

Las cifras publicadas suelen divergir porque las empresas eligen diferentes definiciones de prima, tipos de cambio y cadencias de actualización.

Al anclar las cifras en los archivos suecos auditados y complementarlas con información en tiempo real de las aseguradoras, Mordor ofrece una cifra a la que los clientes pueden hacer referencia con confianza.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 12,51 mil millones (2025) | Mordor Intelligence | - |

| USD 11,0 mil millones (2023) | Consultora Regional A | Excluye paquetes de afinidad; convierte EUR al promedio histórico, no al tipo de fin de año |

| USD 9,7 mil millones (2022) | Revista Especializada B | Utiliza primas netas después de reaseguro; año base más antiguo |

| USD 11,7 mil millones (2022) | Asociación del Sector C | Incluye líneas de accidentes y salud y aplica supuestos de tipo de cambio constantes de 2020 |

En conjunto, la comparación muestra que la selección del alcance, el momento de la conversión de divisas y la base de primas pueden hacer variar los totales fácilmente en miles de millones. Por lo tanto, el conjunto de variables disciplinado de Mordor, la actualización anual y los supuestos de libro abierto proporcionan la línea de base más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de seguros de propiedad y accidentes de Suecia?

Está valorado en USD 13,09 mil millones en 2026 y se proyecta que alcance USD 16,41 mil millones en 2031.

¿Qué línea de seguros domina el mercado de seguros de propiedad y accidentes de Suecia?

El Seguro de Automóvil ocupa la posición principal con una participación del 45,02% en 2025 debido a la cobertura de tráfico obligatoria.

¿A qué velocidad crece el segmento de responsabilidad civil en Suecia?

El Seguro de Responsabilidad Civil es la línea de más rápido crecimiento, expandiéndose a una CAGR del 6,05% hasta 2031.

¿Qué canal de ventas crece más rápidamente?

La distribución digital directa se expande a una CAGR del 7,14% y ya controla una participación de mercado del 52,74%.

¿Qué región sueca ofrece las mejores perspectivas de crecimiento?

Se prevé que Götaland crezca a una CAGR del 4,11%, superando a otras regiones hasta 2031.

¿Cómo están abordando las aseguradoras la inflación de siniestros derivada de las reparaciones de vehículos de alta tecnología?

Las aseguradoras desarrollan redes de reparación preferentes, promueven piezas de posventa y refinan la fijación de precios basada en telemática para gestionar los costes crecientes asociados con los componentes avanzados de los vehículos.

Última actualización de la página el: