Tamaño y Participación del Mercado de Seguros de Propiedad y Accidentes de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

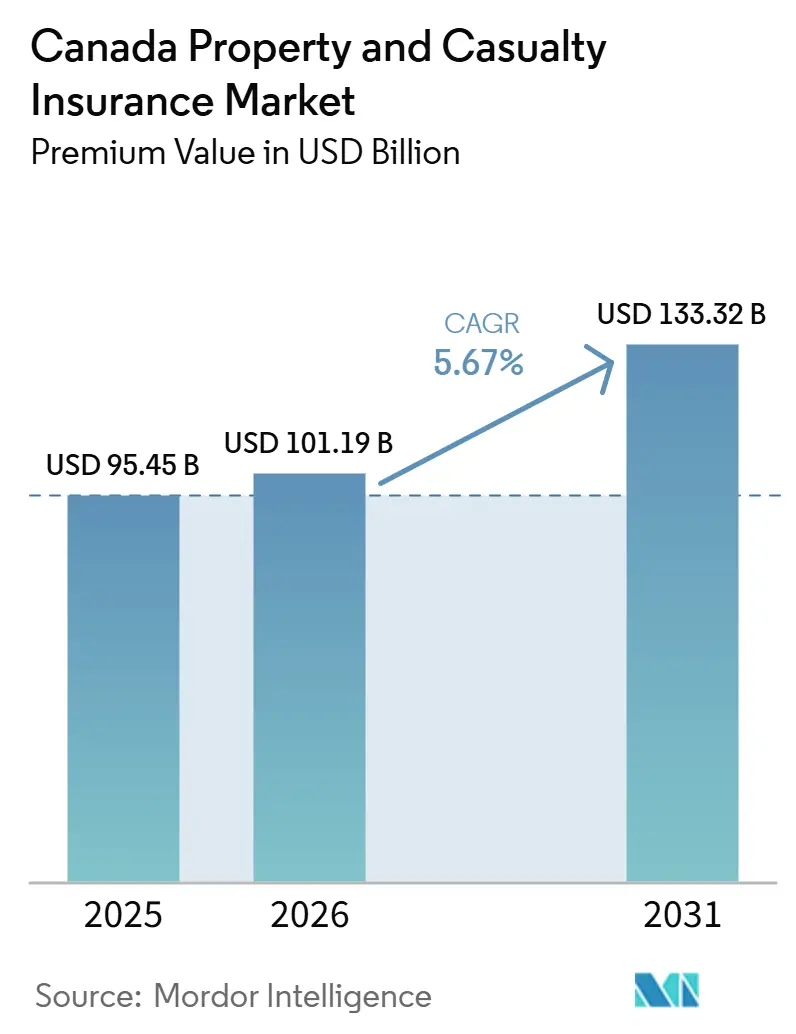

| Tamaño del Mercado (2026) | 101.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 133.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Propiedad y Accidentes de Canadá por Mordor Intelligence

El tamaño del Mercado de Seguros de Propiedad y Accidentes de Canadá en términos de valor de primas fue valorado en USD 95,45 mil millones en 2025 y se estima que crecerá desde USD 101,19 mil millones en 2026 hasta alcanzar USD 133,32 mil millones en 2031, a una CAGR del 5,67% durante el período de pronóstico (2026-2031).

El crecimiento sigue los cambios estructurales en el riesgo y la distribución a medida que las catástrofes impulsadas por el clima aumentan la volatilidad de las pérdidas, las tendencias en reparación de automóviles y robo elevan la severidad, y las aseguradoras escalan programas de modernización para ampliar la distribución digital. El mercado de seguros de propiedad y accidentes de Canadá continúa absorbiendo pérdidas por eventos mediante una suscripción disciplinada, reaseguro prudente y controles activos de acumulación que preservan la solidez del capital a lo largo de los ciclos. Las transiciones regulatorias en provincias clave configuran las vías de rentabilidad, particularmente en los ramos de automóviles, donde las reformas revisan los beneficios y la dinámica litigiosa, y donde el funcionamiento del mercado depende de una adecuación sostenida de las tarifas. Las asociaciones digitales se profundizan en paralelo a medida que las ofertas integradas y la infraestructura con prioridad en API trasladan más cotizaciones, emisiones, pagos y servicios hacia ecosistemas de socios que se adaptan a los recorridos de compra del consumidor.

Conclusiones Clave del Informe

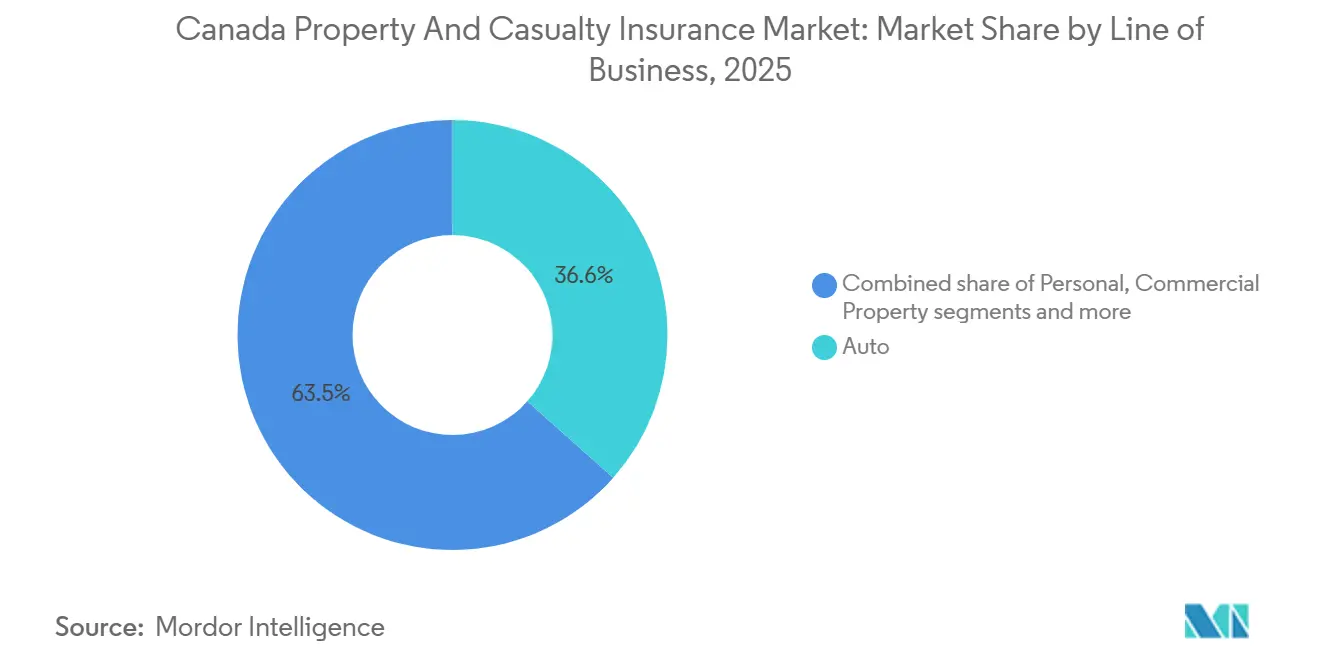

- Por línea de negocio, el automóvil lideró con el 36,55% de la participación del mercado de seguros de propiedad y accidentes de Canadá en 2025, mientras que se prevé que las líneas especializadas se expandan a una CAGR del 8,46% hasta 2031.

- Por canal de distribución, los corredores y agentes independientes mantuvieron el 54,23% de la participación del mercado de seguros de propiedad y accidentes de Canadá en 2025, mientras que se proyecta que las asociaciones integradas y de afinidad crezcan a una CAGR del 9,02% hasta 2031.

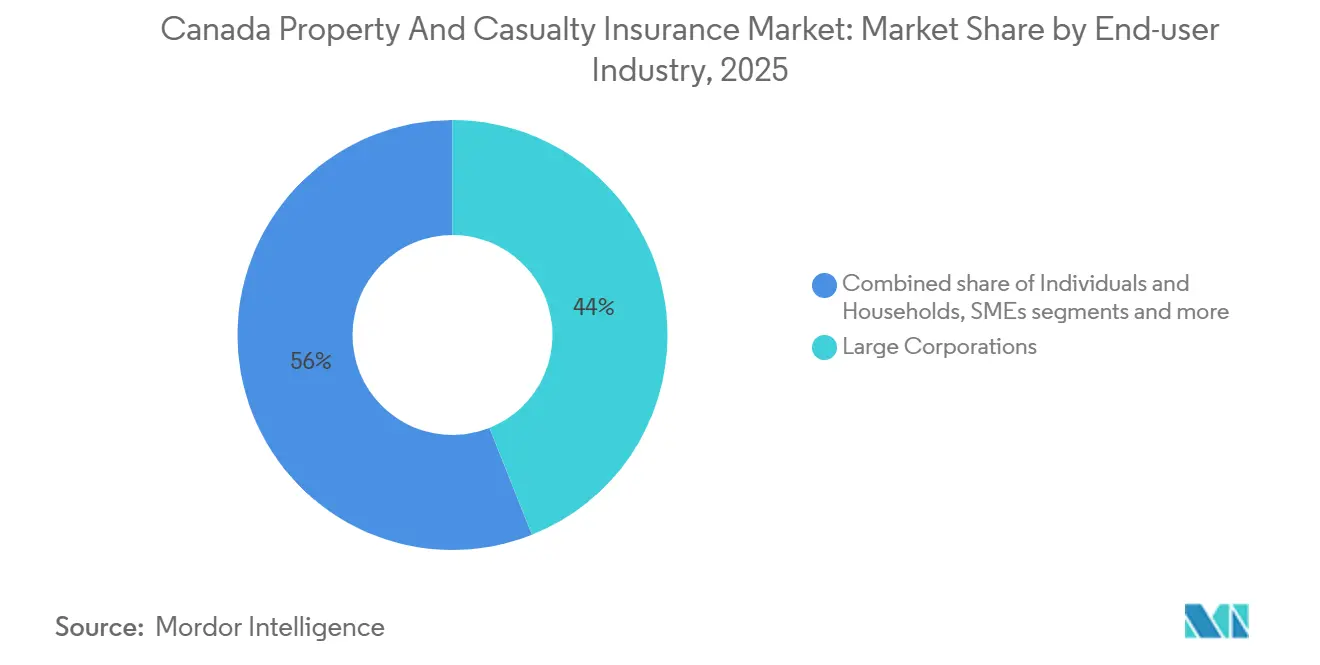

- Por industria del usuario final, las grandes corporaciones representaron el 43,98% de la participación del mercado de seguros de propiedad y accidentes de Canadá en 2025, mientras que se espera que las entidades del sector público y sin fines de lucro avancen a una CAGR del 7,21% hasta 2031.

- Por geografía, Ontario capturó el 36,06% de la participación del mercado de seguros de propiedad y accidentes de Canadá en 2025, y se proyecta que Alberta sea la provincia de más rápido crecimiento con una CAGR del 6,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Seguros de Propiedad y Accidentes de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la frecuencia y gravedad de las catástrofes impulsadas por el clima | +1.8% | Nacional, con ganancias tempranas en Ontario, Alberta y Columbia Británica | Largo plazo (≥ 4 años) |

| Escalada de los costos de reparación de automóviles y robo que impulsan las primas | +1.4% | Nacional, con efectos secundarios en Alberta y Ontario | Mediano plazo (2-4 años) |

| Evolución del mercado de líneas comerciales en medio de la inflación y las reclamaciones de responsabilidad | +0.9% | Nacional, concentrado en Ontario y Quebec | Mediano plazo (2-4 años) |

| Asociaciones de seguros integrados con empresas de tecnología financiera y comercio electrónico | +0.7% | Nacional, con ganancias tempranas en Ontario y Columbia Británica | Corto plazo (≤ 2 años) |

| Datos de banca abierta que permiten cobertura de uso hiperpersonalizada | +0.6% | Nacional, adopción temprana en Ontario y Quebec | Mediano plazo (2-4 años) |

| Automatización de reclamaciones impulsada por IA que reduce los índices de gastos | +0.5% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Frecuencia y Gravedad de las Catástrofes Impulsadas por el Clima

En 2024, Canadá experimentó el año más costoso registrado en pérdidas aseguradas relacionadas con fenómenos meteorológicos severos, con un total de CAD 8.500 millones (USD 5.900 millones), superando el récord anterior. Este dramático aumento, casi tres veces superior a las pérdidas de 2023, refleja la creciente frecuencia e intensidad de los fenómenos meteorológicos extremos. Entre los principales factores se incluyen una enorme tormenta de granizo en Calgary que causó alrededor de C$3.000 millones en daños, incendios forestales generalizados cerca de Jasper, y graves inundaciones y tormentas que afectaron a ciudades como Toronto y Montreal. Se presentaron más de 250.000 reclamaciones de seguros en todo el país, lo que demuestra tanto la magnitud de la destrucción como la presión sobre el sistema de seguros. Estos eventos ejercen una presión continua sobre las primas de seguros de hogar y propiedad y ponen de relieve la urgente necesidad de estrategias de adaptación para mitigar los impactos financieros del cambio climático en Canadá [1]Oficina de Seguros de Canadá, "2024 Rompe el Récord del Año más Costoso por Pérdidas Relacionadas con Fenómenos Meteorológicos Severos en la Historia Canadiense con 8.500 Millones de Dólares," Oficina de Seguros de Canadá, ibc.ca. Los siniestros secundarios como inundaciones, granizo e incendios forestales representaron una gran parte de las pérdidas y se han convertido en el principal desafío de suscripción para las carteras de propiedad en corredores urbanos e interfaces entre zonas silvestres y urbanas. La actividad catastrófica de tormentas convectivas puso de relieve la concentración de activos en centros urbanos de rápido crecimiento y reforzó la necesidad de sublímites, franquicias de eventos más elevadas y una gestión refinada de la acumulación en el mercado de seguros de propiedad y accidentes de Canadá. La ciencia climática indica que Canadá se está calentando más rápido que el promedio mundial, lo que extiende las temporadas de incendios forestales e intensifica los patrones de tormentas, por lo que las aseguradoras continúan avanzando hacia moratorias granulares a nivel de código postal y prácticas de selección de riesgos. El apoyo federal a la resiliencia incluye una asignación del Presupuesto 2024 para avanzar en un programa nacional de seguros contra inundaciones que aborda las brechas de protección, lo que puede mejorar la disponibilidad de cobertura donde 1,5 millones de hogares enfrentan una exposición elevada a inundaciones, y la concienciación sigue siendo limitada.[2]Gobierno de Canadá, "Plan de Acción de Adaptación del Gobierno de Canadá," Gobierno de Canadá, canada.ca

Escalada de los Costos de Reparación de Automóviles y Robo que Impulsan las Primas

Las primas de seguros de automóviles aumentaron un 36,4% entre diciembre de 2014 y diciembre de 2024, con incrementos interanuales que alcanzaron su punto máximo en 2024, ya que el aumento de los costos de piezas y mano de obra, la complejidad de los vehículos y las tendencias de robo impulsaron la gravedad de los siniestros en el mercado de seguros de propiedad y accidentes de Canadá. Las reparaciones de vehículos eléctricos han requerido diagnósticos especializados y aprovisionamiento de piezas que añaden costos y tiempo, lo que influye en la fijación de precios de la cobertura de daños físicos en los mercados provinciales más grandes.[3]Estadísticas Canadá, "Impactos del Aumento de Costos y Reclamaciones en la Rentabilidad del Seguro de Automóvil Personal y los Consumidores en Canadá," Estadísticas Canadá, 150.statcan.gc.ca El robo organizado dirigido a vehículos con entrada sin llave elevó los costos de pérdidas y llevó a un plan de aplicación nacional que facultó a las agencias fronterizas para realizar decomisos y aumentó las penas por robo de vehículos, lo que respaldó una disminución temprana de las reclamaciones por robo en 2025, mientras que la tendencia a largo plazo sigue siendo elevada. La presión no es uniforme entre las provincias porque los índices de siniestralidad de Ontario y la incidencia de robo urbano complican la adecuación de las tarifas, y los límites de tarifas de Alberta crearon una falta de rentabilidad estructural que resultó en salidas del mercado y capacidad limitada dentro del mercado de seguros de propiedad y accidentes de Canadá. La inflación en los precios de los vehículos ha elevado los umbrales de pérdida total y aumentado la frecuencia de pérdidas totales, lo que mantiene una mayor gravedad en las reclamaciones de daños físicos y lleva a ajustes de suscripción para restaurar la rentabilidad.

Evolución del Mercado de Líneas Comerciales en Medio de la Inflación y las Reclamaciones de Responsabilidad

Las líneas comerciales vieron regresar la capacidad y aumentar la competencia en 2025, con precios compuestos a la baja, incluso cuando la inflación de siniestros y la inflación social mantuvieron el enfoque en la adecuación de tarifas y los puntos de adhesión en los programas de responsabilidad civil en el mercado de seguros de propiedad y accidentes de Canadá. La financiación de litigios y las teorías de responsabilidad más amplias elevaron la gravedad y los valores de los acuerdos, lo que requirió reservas más estrictas y exclusiones para riesgos emergentes como PFAS, privacidad biométrica y afirmaciones de lavado verde. Los costos legales en ciertos segmentos de responsabilidad de automóviles aumentaron más rápido que la inflación general, lo que añadió fricción a la estructura de costos y llevó a revisiones adicionales de tarifas en mercados que ya enfrentaban presión por robo y reparaciones. La capacidad de propiedad ha sido más selectiva con precios favorables para riesgos bien protegidos y franquicias más altas en zonas de catástrofe, lo que respalda el crecimiento dirigido mientras se preservan los rendimientos ajustados al riesgo en el mercado de seguros de propiedad y accidentes de Canadá. El ciberseguro se estabilizó tras el ciclo de pérdidas de 2021 a 2023, ya que la recalibración de la suscripción y los precios basados en controles mejoraron los resultados del servicio de seguros en 2024 y anclaron el continuo crecimiento de las primas.

Datos de Banca Abierta que Permiten Cobertura de Uso Hiperpersonalizada

El marco de banca abierta de Canadá bajo el Presupuesto 2025 establece un inicio en enero de 2026 para el intercambio seguro de datos con proveedores acreditados, lo que permitirá que la información financiera verificada respalde los casos de uso de fijación de precios y verificación de reclamaciones en el mercado de seguros de propiedad y accidentes de Canadá[4]NCFA Canadá, "El Presupuesto 2025 Acelera el Crecimiento de Tecnología Financiera, IA y Capital," NCFA Canadá, ncfacanada.org. Muchos consumidores ya comparten datos a través de prácticas menos seguras, y la transición a vías reguladas reducirá los problemas de responsabilidad al tiempo que ampliará las integraciones conformes que pueden mejorar la precisión de la suscripción y la fiabilidad de los pagos. El seguro basado en el uso está bien posicionado para combinar la telemática con indicadores financieros verificados, y los conductores seguros pueden acceder a ahorros significativos a través de programas basados en el comportamiento administrados mediante aplicaciones de las aseguradoras. La inscripción sigue siendo inferior al interés expresado, y las aseguradoras responden con incentivos de inscripción vinculados a ahorros en la renovación basados en el comportamiento de conducción, métricas de distracción y patrones según la hora del día en el mercado de seguros de propiedad y accidentes de Canadá. Los marcos de privacidad, como los de Quebec, requieren consentimiento explícito y limitación de propósito, lo que configura las comunicaciones del programa y la transparencia en torno a la puntuación para mantener la confianza del cliente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Límites de tarifas provinciales/monopolios gubernamentales en las líneas de automóviles | -0.8% | Alberta, Columbia Británica, Saskatchewan y Manitoba | Mediano plazo (2-4 años) |

| Aumento de los costos de reaseguro tras pérdidas récord por catástrofes naturales | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Presiones litigiosas derivadas de la inflación social sobre las reservas de responsabilidad | -0.4% | Nacional, concentrado en Ontario | Largo plazo (≥ 4 años) |

| Maduración de la implementación de la NIIF 17 que aumenta la presión de capital para las pequeñas aseguradoras | -0.2% | Nacional, particularmente las pequeñas aseguradoras mutuas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Tarifas Provinciales / Monopolios Gubernamentales en las Líneas de Automóviles

El límite de tarifas del 7,5% para buenos conductores de Alberta para 2025 y 2026 siguió a una pausa de tarifas en 2023 y un límite en 2024, lo que resultó en pérdidas colectivas de suscripción de automóviles en 2024 y desencadenó retiros de capacidad que redujeron la elección del consumidor en el mercado de seguros de propiedad y accidentes de Canadá. Algunas aseguradoras salieron del mercado de automóviles de Alberta o restringieron nuevos negocios, mientras que otras ajustaron su apetito de suscripción, lo que ejerció presión sobre la competencia privada durante un período de elevados costos de siniestros. Las provincias con monopolios públicos para la cobertura básica de automóviles restringen a las aseguradoras privadas a coberturas opcionales, lo que limita el descubrimiento de precios competitivos y restringe la innovación del mercado privado en telemática y precios basados en el uso en el mercado de seguros de propiedad y accidentes de Canadá. La transición de Alberta a un modelo sin culpa con prioridad en la atención el 1 de enero de 2027 cambiará fundamentalmente los beneficios y los patrones de reservas durante el período de transición, y las aseguradoras recalibrarán las frecuencias y gravedades sin datos históricos extensos para el nuevo sistema.

Aumento de los Costos de Reaseguro tras Pérdidas Récord por Catástrofes Naturales

Las pérdidas catastróficas récord en 2024 elevaron las cargas brutas, y aunque la tasa sobre línea global se alivió en 2025, los reaseguradores elevaron los puntos de adhesión desde los niveles históricos, lo que trasladó más retención de riesgo a las aseguradoras primarias en el mercado de seguros de propiedad y accidentes de Canadá. Estas graves pérdidas catastróficas han aumentado el costo general del reaseguro, lo que lleva a los reaseguradores a endurecer los términos y trasladar más riesgo de vuelta a las aseguradoras primarias. Los acuerdos de tratados se han vuelto más selectivos, con disposiciones como cláusulas de horas, primas de reinstalación y deducibles agregados que se vuelven más comunes en los programas de cobertura de catástrofes. La supervisión regulatoria enfatiza las pruebas de estrés para el fallo del reaseguro y la gestión del riesgo de concentración, destacando la necesidad de una evaluación cuidadosa de las contrapartes y paneles de reaseguro diversificados para mantener la resiliencia del capital. Los eventos a gran escala, como los terremotos, plantean riesgos sistémicos de cola, y las brechas en la cobertura privada subrayan la importancia continua de los respaldos gubernamentales para escenarios extremos. Si bien el capital alternativo y las estructuras innovadoras de catástrofes ofrecen opciones adicionales, introducen riesgo de base si los desencadenantes no se alinean perfectamente con las exposiciones subyacentes, lo que requiere una alineación cuidadosa entre los perfiles de riesgo de las aseguradoras y los instrumentos utilizados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: Las Líneas Especializadas se Aceleran mientras el Automóvil Tradicional Domina la Participación

El seguro de automóviles representó el 36,55% de las primas de 2025 y mantuvo la mayor participación del mercado de seguros de propiedad y accidentes de Canadá, ya que las aseguradoras aplicaron acciones de tarifas y medidas de suscripción para equilibrar las persistentes presiones de costos en todas las provincias. La rentabilidad siguió siendo desigual debido al crecimiento más rápido de los costos de reparación y robo y a la mayor gravedad de las lesiones corporales, por lo que las aseguradoras enfatizaron la segmentación de subsegmentos, los recargos para modelos de alto robo y los precios basados en el uso donde fuera factible en el mercado de seguros de propiedad y accidentes de Canadá. Los resultados de propiedad personal reflejaron la volatilidad catastrófica de 2024 y fueron posteriormente estabilizados por estructuras de franquicias, sublímites para granizo e inundaciones, y reaseguro que limita la exposición neta a eventos. La propiedad comercial y la responsabilidad civil se beneficiaron de una mayor capacidad y una moderación selectiva de tarifas para riesgos bien controlados, respaldados por modelos y análisis de ingeniería refinados. La adopción de telemática avanzó para permitir precios más precisos basados en el riesgo y ahorros en la renovación vinculados al comportamiento de conducción segura, métricas de distracción y puntuación según la hora del día como parte de un diseño de producto más amplio.

Se prevé que las líneas especializadas se expandan a una CAGR del 8,46% hasta 2031 y están posicionadas como el área de más rápido crecimiento dentro del mercado de seguros de propiedad y accidentes de Canadá, ya que la digitalización y los ciclos de infraestructura impulsan la demanda de ciberseguros, seguros marítimos, de aviación y de garantía. El crecimiento de las primas de ciberseguros se estabilizó tras la volatilidad de pérdidas anterior debido a una suscripción más estricta y precios basados en controles, y las aseguradoras aumentaron los componentes de servicio, como la respuesta a incidentes y el monitoreo de riesgos, para reducir la frecuencia y la gravedad. La capacidad marítima y de aviación se mantuvo cautelosa en clases seleccionadas, y los suscriptores enfatizaron la diferenciación de riesgos y la gestión de la agregación de eventos para mantener rendimientos ajustados al riesgo. El automóvil comercial continuó enfocándose en la telemática de flotas para gestionar los costos de robo y colisión, y los suscriptores de propiedad utilizaron perfiles de construcción, protección y exposición para calibrar los precios en segmentos con abundante capacidad. La industria de seguros de propiedad y accidentes de Canadá continúa invirtiendo en diseño de productos y capacidades de datos para clases especializadas, lo que respalda el crecimiento con una mejor selección de pérdidas.

Por Canal de Distribución: Los Corredores y Agentes Independientes dominan la participación de mercado mientras que las Asociaciones Integradas y de Afinidad lideran el crecimiento.

En 2025, el subsegmento más grande dentro del canal de distribución para seguros de propiedad y accidentes en Canadá está dominado por corredores y agentes independientes, quienes ostentan una participación de mercado significativa de aproximadamente el 54,23%. Esto refleja el papel fundamental que desempeñan estos intermediarios al conectar a los clientes con las aseguradoras, aprovechando su experiencia para guiar a los clientes a través de productos de seguros complejos. Los corredores y agentes independientes se benefician de relaciones establecidas y un servicio personalizado, que siguen siendo muy valorados por los asegurados que buscan soluciones de seguros a medida. Su dominio del mercado también pone de relieve la confianza y credibilidad que han construido en el panorama asegurador canadiense. El liderazgo de este subsegmento subraya la continua importancia de los métodos de distribución tradicionales basados en relaciones, a pesar de la evolución de las tendencias digitales. Como resultado, los corredores y agentes independientes continúan sirviendo como un vínculo crítico entre las aseguradoras y los consumidores, respaldando una gran parte de las transacciones de seguros en todo el país.

De cara al período 2026-2031, se espera que el subsegmento de más rápido crecimiento dentro del canal de distribución sea "Otros", que incluye asociaciones integradas y de afinidad, con una CAGR del 9,02%. Este crecimiento refleja la creciente importancia de los modelos de distribución alternativos que integran ofertas de seguros en plataformas y asociaciones no tradicionales. El seguro integrado, donde la cobertura se agrupa sin problemas con otros productos o servicios, y las asociaciones de afinidad, que aprovechan las relaciones establecidas con organizaciones o comunidades, están ganando terreno al proporcionar mayor comodidad y acceso dirigido a los clientes. Estos enfoques innovadores se alinean con las preferencias cambiantes de los consumidores hacia experiencias digitales en primer lugar y soluciones de seguros bajo demanda. El crecimiento de estos subsegmentos señala una transformación gradual en el panorama de distribución, donde la tecnología y la colaboración permiten un alcance de mercado más amplio y una mayor participación del cliente. En consecuencia, si bien los corredores y agentes independientes siguen siendo centrales, la aparición de estos nuevos canales está remodelando la forma en que se accede y se adquieren los seguros de propiedad y accidentes en Canadá.

Por Usuario Final: Las Grandes Corporaciones tienen la mayor participación, con el Sector Público y las Organizaciones Sin Fines de Lucro acelerando más rápido

En 2025, las grandes corporaciones representan el subsegmento más grande dentro de la industria del usuario final para seguros de propiedad y accidentes en Canadá, con una participación de mercado significativa de aproximadamente el 43,98%. Esta dominancia refleja las sustanciales necesidades de seguros de las grandes empresas, que típicamente requieren una cobertura extensa debido a sus operaciones complejas, mayores valores de activos y mayor exposición a diversos riesgos. Las grandes corporaciones a menudo demandan soluciones de seguros a medida que abordan riesgos que van desde daños a la propiedad hasta responsabilidad civil e interrupción del negocio. Su prominencia en el mercado también subraya el papel crítico que desempeñan las aseguradoras en el apoyo a las estrategias de gestión de riesgos corporativos en diversas industrias. La considerable participación de mercado que ostenta este grupo ilustra la concentración de la demanda de seguros dentro del sector corporativo. En consecuencia, las aseguradoras se centran intensamente en desarrollar pólizas integrales y personalizables para satisfacer las necesidades cambiantes de estos grandes clientes.

De cara al período 2026-2031, se espera que el subsegmento de más rápido crecimiento en la industria del usuario final sea el sector público y las organizaciones sin fines de lucro, con una CAGR del 7,21%. Este crecimiento señala un reconocimiento creciente de las necesidades de seguros entre las instituciones públicas y las entidades sin fines de lucro, que enfrentan riesgos únicos relacionados con sus operaciones, financiamiento y roles comunitarios. A medida que estas organizaciones se expanden y asumen más responsabilidades, su demanda de cobertura especializada de seguros de propiedad y accidentes aumenta. El crecimiento en este segmento refleja tendencias más amplias en la inversión del sector público y la modernización de la gestión de riesgos. Además, las aseguradoras están adaptando sus ofertas para abordar mejor los desafíos particulares que enfrentan las organizaciones sin fines de lucro y los organismos gubernamentales. Este subsegmento en expansión representa una oportunidad importante para que las aseguradoras diversifiquen su base de clientes y proporcionen soluciones a medida que respalden la estabilidad y resiliencia de las organizaciones públicas y orientadas a la comunidad.

Análisis Geográfico

Ontario sigue siendo el mayor mercado provincial en el sector de seguros de propiedad y accidentes de Canadá, representando el 36,06% de las primas en 2025. Esta dominancia está impulsada por la concentración de propiedades residenciales y comerciales de alto valor, así como por la densa exposición al automóvil en el Área Metropolitana de Toronto. Las fuertes lluvias de julio de 2024 causaron importantes pérdidas por inundaciones en el Área Metropolitana de Toronto, destacando la necesidad de una suscripción de inundaciones más granular y franquicias más altas en vecindarios vulnerables. Las aseguradoras también están ajustando los precios de propiedad para reflejar los persistentemente mayores costos de construcción y reconstrucción en los principales centros urbanos. Las próximas reformas del seguro de automóvil de Ontario, vigentes a partir del 1 de julio de 2026, alterarán la combinación de beneficios obligatorios y opcionales, lo que requerirá una comunicación clara a los asegurados. Además, la distribución digital y la telemática son cada vez más importantes en Ontario debido a la adopción por parte de los consumidores y la escala, con la distribución integrada a través de canales financieros y minoristas que amplía el acceso al mercado.

Quebec opera bajo un modelo de seguro de automóvil híbrido que combina la cobertura pública de lesiones corporales con la cobertura privada de daños a la propiedad, proporcionando un entorno de precios estable y constante en relación con otras provincias. Los principales eventos meteorológicos de 2024 generaron pérdidas significativas en el sur de Quebec, lo que llevó a ajustes en las acumulaciones de inundaciones, franquicias y sublímites para inundaciones en sótanos en municipios de alto riesgo. El desempeño de Desjardins en 2025 reflejó una normalización tras un desafiante 2024 marcado por eventos catastróficos, lo que permitió mejoras en la suscripción a mediados de año. El entorno regulatorio de Quebec ha introducido sanciones administrativas más elevadas y una resolución más rápida de quejas, mejorando la protección al consumidor y la supervisión de la conducta. Esta estabilidad en el mercado de Quebec equilibra la dinámica impulsada por la escala de Ontario y el impulso de crecimiento en Alberta. Como resultado, Quebec desempeña un papel clave en las estrategias de cartera nacional para las aseguradoras de todo Canadá.

Se proyecta que Alberta sea el mercado provincial de más rápido crecimiento hasta 2031, con una CAGR del 6,39%, impulsada por la exposición del sector energético, el desarrollo de infraestructura y el crecimiento de la población en Calgary y Edmonton. La volatilidad catastrófica experimentada en 2024 enfatizó la necesidad de mayores retenciones, sublímites y controles estrictos sobre las acumulaciones de riesgo, especialmente en áreas propensas al granizo y los incendios forestales. Las intervenciones en el seguro de automóvil llevaron a pérdidas colectivas de suscripción en 2024, lo que llevó a algunas aseguradoras a salir o limitar nuevos negocios bajo el marco de límites de tarifas, lo que afectó la disponibilidad del mercado y la competencia. Alberta hará la transición a un modelo de seguro de automóvil sin culpa con prioridad en la atención el 1 de enero de 2027, cambiando las prácticas de gestión de reclamaciones y reservas, lo que requiere una extensa recalibración de la industria. En contraste, provincias como Columbia Británica, Manitoba y Saskatchewan mantienen monopolios públicos para la cobertura básica de automóviles, con aseguradoras privadas que proporcionan coberturas opcionales. Columbia Británica ha logrado mantener moderados los aumentos de primas a través de precios regulados y estrictos estándares de conducta supervisados por el regulador provincial.

Panorama Competitivo

El mercado de seguros de propiedad y accidentes de Canadá continúa mostrando una concentración creciente en la cima, con las aseguradoras más grandes ostentando una participación mayoritaria y una empresa líder que se destaca de manera prominente. La consolidación estratégica se ha acelerado a medida que las aseguradoras buscan modernizar la tecnología y gestionar los impactos financieros de los eventos catastróficos. Los principales actores también se han integrado verticalmente al expandir las redes de corretaje para obtener acceso directo a los clientes y capturar flujos de ingresos adicionales. Las empresas respaldadas por capital privado y los corredores nacionales están adquiriendo activamente agencias más pequeñas y agentes gestores generales, remodelando el panorama de distribución. El éxito en este mercado en evolución depende cada vez más de proporcionar experiencias digitales fluidas, suscripción basada en datos y resiliencia frente a la volatilidad relacionada con el clima, respaldada por sólidos acuerdos de reaseguro.

El mercado está adoptando rápidamente plataformas de administración de pólizas, pagos y análisis basadas en la nube para mejorar la distribución integrada, automatizar los procesos de reclamaciones y gestionar las catástrofes con mayor precisión. Las integraciones de pagos digitales están permitiendo liquidaciones más rápidas y mejorando la experiencia del cliente, mientras que los canales digitales directos al consumidor continúan desafiando los modelos de precios tradicionales en líneas de productos sensibles. Los términos de reaseguro siguen siendo selectivos a pesar de cierta reducción de precios, con aseguradoras que demuestran modelos de riesgo sofisticados asegurando términos de renovación más favorables bajo la orientación regulatoria. Están surgiendo oportunidades de crecimiento en líneas especializadas como el ciberseguro, la garantía para proyectos de infraestructura y los productos paramétricos meteorológicos. Además, las aseguradoras están incorporando cada vez más servicios a las soluciones tradicionales de transferencia de riesgos para satisfacer las necesidades cambiantes de los clientes.

El desempeño financiero en el sector se ha estabilizado a medida que las cargas relacionadas con catástrofes volvieron a niveles más típicos, con las aseguradoras líderes reportando mejores resultados de suscripción y posiciones de capital más sólidas. El enfoque regulatorio sigue centrado en la resiliencia a través de pruebas de estrés rigurosas, gobernanza de modelos y prácticas prudentes de reaseguro que se alinean con los paisajes de riesgo en evolución. A medida que la consolidación remodela el nivel superior, las aseguradoras de tamaño mediano se diferencian a través de experiencia especializada, sólidas asociaciones con corredores y agilidad en la cotización y vinculación de coberturas. El entorno competitivo en el próximo período enfatiza el crecimiento controlado, la gestión de gastos mediante automatización y los ajustes disciplinados de tarifas en líneas expuestas a catástrofes naturales. En general, el mercado se está adaptando para equilibrar la escala, la tecnología y la gestión de riesgos en un entorno dinámico y desafiante.

Líderes de la Industria de Seguros de Propiedad y Accidentes de Canadá

Intact Financial Corporation

Desjardins General Insurance Group

Aviva Canada

TD Insurance

The Co-operators Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Definity Financial Corporation anunció que ha completado la adquisición del negocio de seguros personales y la mayor parte de las operaciones de seguros comerciales de la filial canadiense de Travelers, marcando un hito importante en su estrategia de crecimiento y dando la bienvenida a nuevos miembros del equipo a la empresa.

- Enero de 2026: Beneva y Gore Mutual completaron oficialmente su fusión, uniendo a dos aseguradoras mutuas canadienses de larga trayectoria. La fusión mejora la presencia nacional de Beneva y fortalece su posición en el mercado de seguros de propiedad y accidentes al combinar recursos, experiencia y redes de distribución.

- Octubre de 2025: HSB Canada, parte de Munich Re, lanzó HSB CyberPro™, un nuevo producto integral de ciberseguros para empresas canadienses, que proporciona cobertura amplia y personalizable y servicios de gestión de riesgos a través de corredores. La solución incluye soporte especializado en reclamaciones, monitoreo activo de amenazas y herramientas para ayudar a las empresas a responder a los ciberataques y a los riesgos regulatorios y tecnológicos en evolución.

- Agosto de 2025: Desjardins Group firmó un acuerdo definitivo para adquirir Guardian Capital Group Limited, una empresa de gestión de inversiones global que cotiza en bolsa, por USD 1.700 millones, con cierre esperado para finales del primer trimestre de 2026, posicionando a Desjardins entre los líderes en gestión de activos y acelerando el crecimiento en Canadá e internacionalmente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de propiedad y accidentes (P&C) de Canadá como todas las primas directas suscritas en Canadá que protegen activos físicos y cubren la responsabilidad ante terceros en líneas personales, comerciales y especiales; esto abarca automóviles, propiedad, responsabilidad civil, marina, aviación, cibernética y otras coberturas de no-vida colocadas a través de aseguradoras autorizadas y sindicatos de Lloyd's.

Los seguros de vida, accidentes y enfermedades, incumplimiento hipotecario y las transacciones de reaseguro fuera del país quedan fuera de este alcance.

Descripción general de la segmentación

- Por Línea de Negocio

- Automóvil

- Propiedad Personal

- Propiedad Comercial

- Responsabilidad Civil

- Líneas Especializadas (Marítimo, Aviación, Ciberseguros, etc.)

- Por Canal de Distribución

- Corredores / Agentes Independientes

- Directo al Consumidor

- Bancos

- Otros (Asociaciones Integradas y de Afinidad, etc.)

- Por Industria del Usuario Final

- Personas y Hogares

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Corporaciones

- Sector Público y Organizaciones Sin Fines de Lucro

- Por Región

- Ontario

- Quebec

- Alberta

- Columbia Británica

- Manitoba y Saskatchewan

- Canadá Atlántico

- Territorios del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas con directores de suscripción, corredores provinciales y expertos en gestión de siniestros en Ontario, Alberta, Québec y las provincias del Atlántico. Estas conversaciones validaron los cambios en la cuota de mercado, la penetración de los seguros integrados, los precios de venta promedio y los resultados esperados de las presentaciones de tarifas, cubriendo las brechas que los datos secundarios por sí solos no podían cerrar.

Investigación documental

Comenzamos con los registros regulatorios de acceso público de la Oficina del Superintendente de Instituciones Financieras, los reguladores provinciales y Statistics Canada, que divulgan volúmenes de primas, índices de siniestralidad y métricas de solvencia; estos proporcionaron el punto de partida estatutario. Los analistas luego incorporaron datos del sector provenientes del Insurance Bureau of Canada, las bases de datos de pérdidas catastróficas de CatIQ y los anuarios de asociaciones gremiales como la Canadian Independent Adjusters Association para capturar las tendencias de costos de pérdidas y los impactos relacionados con el clima. Los insumos complementarios provinieron de informes anuales de empresas, presentaciones para inversores y cobertura mediática a los que se accedió a través de Dow Jones Factiva, mientras que las líneas de base económicas, el PIB, los inicios de construcción de viviendas y el crecimiento del parque vehicular se obtuvieron del Banco de Canadá y la CMHC. Esta lista es ilustrativa, no exhaustiva; numerosos documentos adicionales informaron aclaraciones específicas durante el modelado.

Dimensionamiento y pronóstico del mercado

Una construcción de arriba hacia abajo parte de los totales de primas directas de 2024 por línea, los convierte a dólares estadounidenses y los ajusta por las reexpresiones de la NIIF 17 antes de aplicar los impulsores del pronóstico: terminaciones de viviendas, incorporaciones a la flota, inflación en costos de reparación, frecuencia de pérdidas catastróficas e incidencia de ciberataques. Los resultados se verifican mediante una consolidación selectiva de abajo hacia arriba de las divulgaciones de primas de las aseguradoras y cifras muestreadas de prima promedio por póliza, lo que nos permite ajustar las partidas donde las agrupaciones estatutarias ocultan coberturas especiales. Los pronósticos hasta 2030 se basan en modelos ARIMA multivariados, y los coeficientes se comparan con las expectativas de consenso obtenidas en las entrevistas primarias. Donde la visibilidad de abajo hacia arriba es escasa (por ejemplo, micropólizas integradas), los factores de brecha se resuelven de forma inversa para que la prima total suscrita se alinee con los fondos de comisiones de corredores y los índices de cesión de reaseguradoras.

Ciclo de validación de datos y actualización

Los resultados pasan por tres filtros: indicadores de varianza automatizados frente a series históricas, verificaciones cruzadas con mercados comparables y una auditoría por un segundo analista antes de la aprobación final. Actualizamos cada doce meses; las revisiones a mitad de ciclo se activan si las pérdidas por NatCat o los cambios regulatorios desplazan las primas en un tres por ciento o más.

Por qué el informe de mercado de Mordor sobre el tamaño de la industria de seguros de propiedad y accidentes de Canadá — Informe de mercado sobre cuota, tendencias de crecimiento y análisis de pronósticos — ofrece una base de referencia confiable

Las estimaciones publicadas suelen divergir porque las empresas difieren en la conversión de divisas, el tratamiento de la NIIF 17 y si las aseguradoras de automóviles públicas o los complementos integrados están dentro del alcance.

Los principales factores de brecha incluyen la incorporación por parte de Mordor de las primas cibernéticas especiales, el uso de tipos de cambio a plazo en lugar de tipos al contado y una cadencia de actualización anual frente a trabajos de proyecto ocasionales en otros lugares.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 95,76 B (2025) | Mordor Intelligence | - |

| CAD 74,79 B (2023) | Global Consultancy A | Excluye Lloyd's y automóviles públicos; utiliza únicamente DPW del año calendario |

| CAD 80 B (promedio 2022) | Industry Association B | Omite líneas especiales; cifras previas a la NIIF 17 |

| CAD 84,1 B (2022) | Regional Consultancy C | Divisa no convertida; las liberaciones de reservas inflan la base |

Estas comparaciones demuestran que las elecciones disciplinadas de alcance, la normalización de divisas y las verificaciones de métodos mixtos de Mordor ofrecen una base de referencia equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de seguros de propiedad y accidentes de Canadá para 2031?

El tamaño del mercado de seguros de propiedad y accidentes de Canadá es de USD 101,19 mil millones en 2026 y se proyecta que alcance USD 133,32 mil millones en 2031 a una CAGR del 5,67%, respaldado por una suscripción disciplinada, reaseguro y una distribución digital en expansión.

¿Qué segmentos lideran la participación y cuáles crecen más rápido dentro del mercado de seguros de propiedad y accidentes de Canadá?

El automóvil lidera con el 36,55% de las primas de 2025, mientras que las líneas especializadas son el segmento de más rápido crecimiento con una CAGR del 8,46% hasta 2031, reflejando la digitalización y los ciclos de infraestructura.

¿Cómo están configurando las regulaciones provinciales la rentabilidad del automóvil en el mercado de seguros de propiedad y accidentes de Canadá?

Los límites de tarifas de Alberta crearon una falta de rentabilidad estructural en 2024, y la provincia hará la transición a un modelo sin culpa con prioridad en la atención en 2027, mientras que los cambios de Ontario en julio de 2026 reducen los beneficios obligatorios y trasladan algunas coberturas a opcionales.

¿Qué cambios en la distribución son más impactantes en el mercado de seguros de propiedad y accidentes de Canadá?

Los corredores siguen siendo el canal más grande con una participación del 54,23% en 2025, mientras que las asociaciones integradas y de afinidad están creciendo a una CAGR del 9,02% a medida que las arquitecturas con prioridad en API permiten la calificación en tiempo real y la emisión instantánea en ecosistemas de socios.

¿Qué provincias lideran y dónde es más rápido el crecimiento en el mercado de seguros de propiedad y accidentes de Canadá?

Ontario tiene el 36,06% de las primas debido a la concentración de activos y la densa exposición al automóvil, y se prevé que Alberta crezca más rápido con una CAGR del 6,39% hasta 2031 a medida que la demanda de energía e infraestructura amplía las necesidades de cobertura.

¿Cómo está cambiando la IA las operaciones en el mercado de seguros de propiedad y accidentes de Canadá?

La IA mejora las tasas de detección de fraude y acelera las reclamaciones a través de visión por computadora y procesamiento del lenguaje natural, mientras que las reglas de riesgo de modelos de la Oficina del Superintendente de Instituciones Financieras, vigentes en 2027, orientan la gobernanza y la explicabilidad de los modelos en producción.

Última actualización de la página el: