Tamaño y Participación del Mercado de Seguros Marítimos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 40.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Marítimos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Seguros Marítimos sea de 39,74 mil millones de USD en 2025, 40,89 mil millones de USD en 2026, y alcance los 48,07 mil millones de USD en 2031, creciendo a una CAGR del 3,29% de 2026 a 2031.

El mercado de seguros marítimos avanza sobre una base de demanda estable, ya que el comercio marítimo mundial continúa respaldando los volúmenes de carga y la exposición asegurada, incluso cuando las condiciones comerciales más amplias siguen siendo desiguales. El mercado de seguros marítimos también enfrenta una mayor gravedad de siniestros a medida que las flotas de buques envejecen, los incidentes de incendio se mantienen elevados y el valor asegurado de los buques continúa aumentando en las principales clases de transporte marítimo. La demanda se está desplazando hacia coberturas especializadas, ya que las rutas expuestas a conflictos, las responsabilidades por combustibles alternativos y los riesgos de maquinaria más complejos están cambiando la forma en que los suscriptores evalúan la exposición en el mercado de seguros marítimos. Al mismo tiempo, las condiciones blandas en las colocaciones estándar de carga y casco mantienen la disciplina de precios bajo presión, incluso cuando la intensidad del riesgo aumenta en varios corredores comerciales importantes. Esta combinación de demanda estable, creciente complejidad técnica y un movimiento gradual hacia la suscripción digital y especializada está configurando la forma en que se despliega la capacidad en el mercado de seguros marítimos.

Conclusiones Clave del Informe

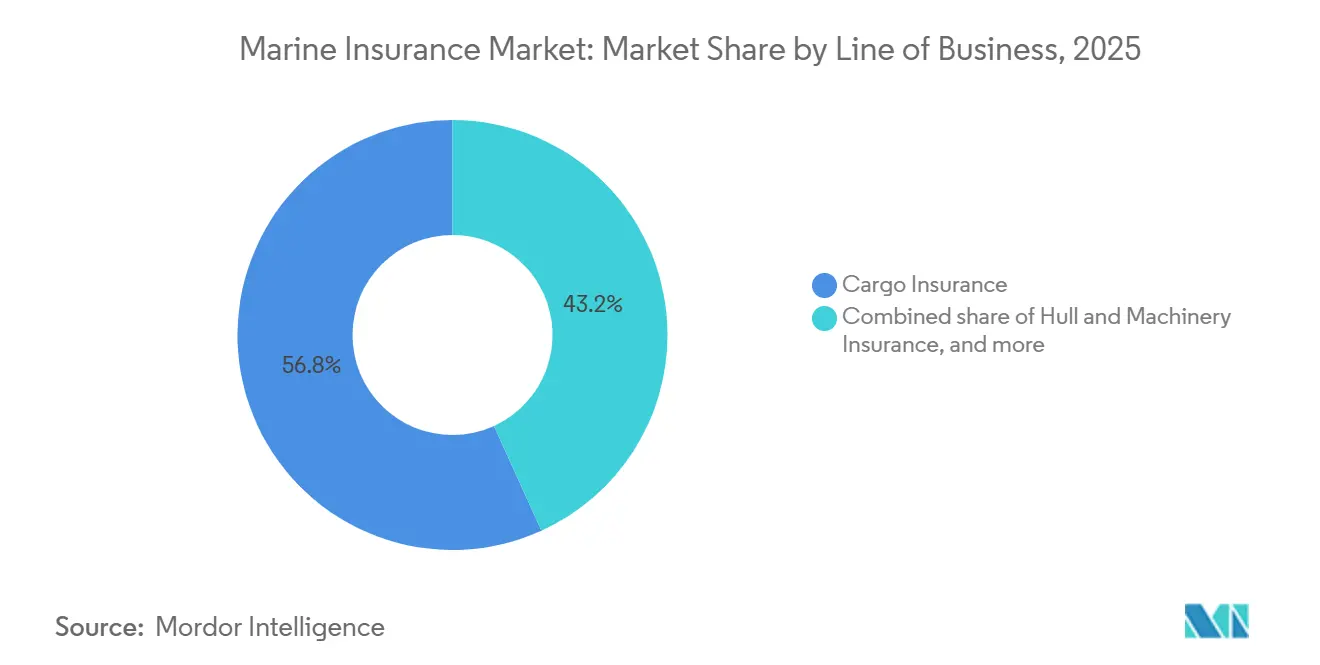

- Por línea de negocio, el seguro de carga capturó el 56,8% de la participación del mercado de seguros marítimos en 2025, mientras que se proyecta que el seguro de riesgos de guerra y riesgos políticos crezca a una CAGR del 6,7% hasta 2031.

- Por canal de distribución, los corredores representaron el 81,2% de la participación del mercado de seguros marítimos en 2025, mientras que se proyecta que las plataformas en línea y digitales crezcan a una CAGR del 7,3% hasta 2031.

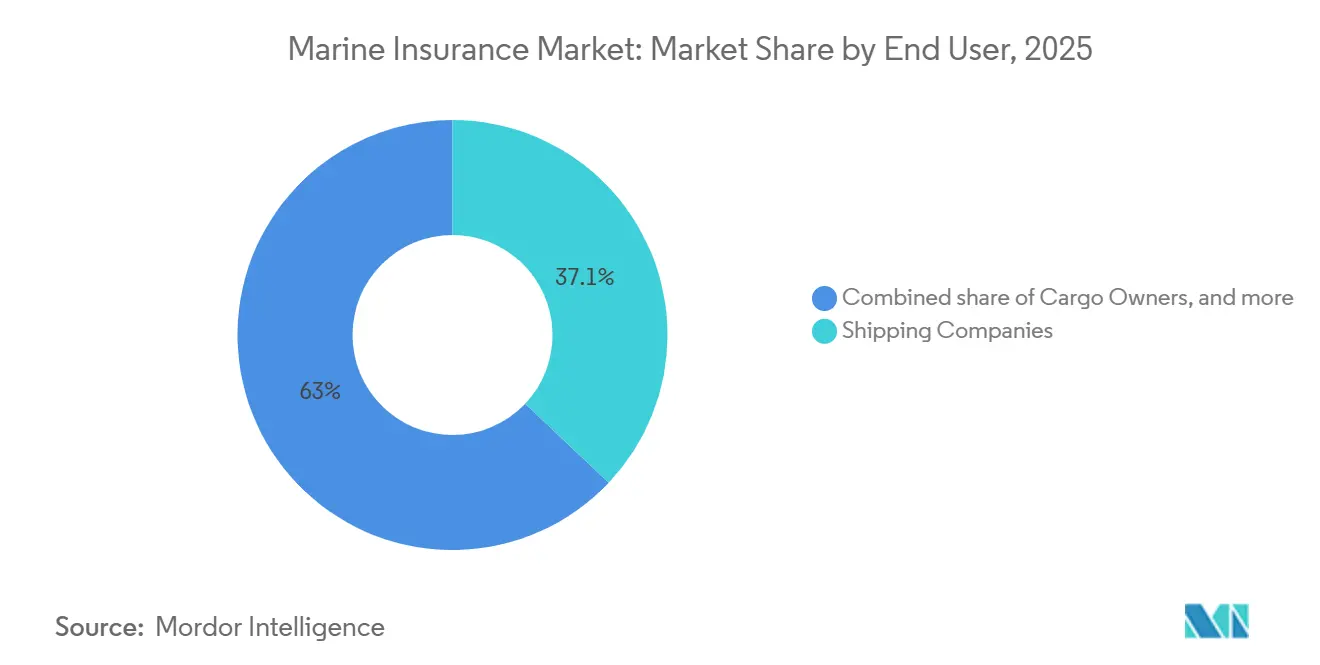

- Por usuario final, las empresas navieras mantuvieron el 37,1% de la participación del mercado de seguros marítimos en 2025, mientras que se proyecta que los transitarios de carga crezcan a una CAGR del 4,8% hasta 2031.

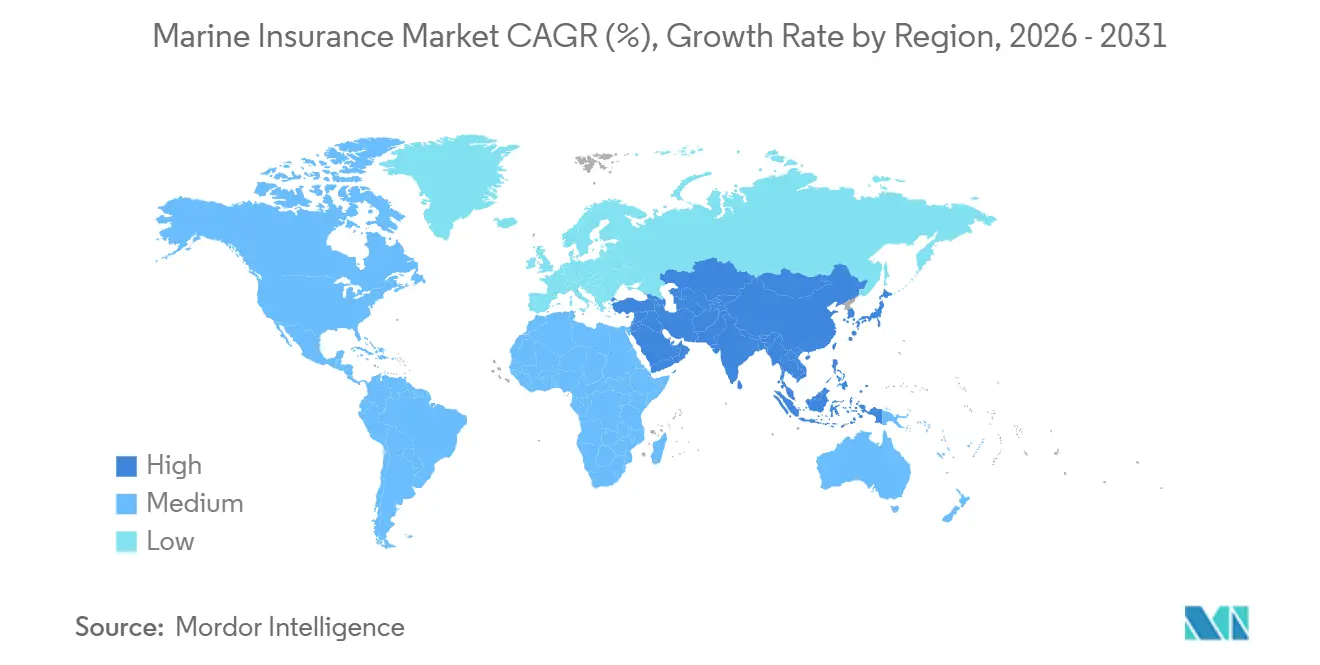

- Por geografía, Europa capturó el 44,0% de la participación del mercado de seguros marítimos en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 4,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Seguros Marítimos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes del Comercio Marítimo y los Valores de Carga | +0.8% | Global | Mediano plazo (2-4 años) |

| Inflación del Valor de la Flota por Mayores Costos de Reposición y Reparación | +0.6% | Global, Particularmente Europa y Asia | Corto plazo (≤ 2 años) |

| Mayor Demanda de Cobertura Especializada de Riesgo de Guerra en Rutas de Alto Riesgo | +0.7% | Oriente Medio, Corredores del Mar Rojo y el Mar Negro | Corto plazo (≤ 2 años) |

| Crecimiento en la Digitalización de Carga, el Seguimiento en Tiempo Real y el Uso de Disparadores Paramétricos | +0.4% | Global, con Asia-Pacífico y Europa Liderando la Adopción | Mediano plazo (2-4 años) |

| Envejecimiento de la Flota, Mayor Exposición a Incendios en Buques de Gran Tamaño y Mayor Gravedad de Pérdidas | +0.5% | Global | Corto plazo (≤ 2 años) |

| Cambios en la Responsabilidad Vinculada a la Descarbonización y en el Riesgo de Maquinaria | +0.3% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes del Comercio Marítimo y los Valores de Carga

El comercio marítimo mundial alcanzó 12,9 mil millones de toneladas métricas en 2025, y los flujos de graneles secos alcanzaron un récord de 5,7 mil millones de toneladas métricas, proporcionando al mercado de seguros marítimos una amplia base de exposición de carga en movimientos de materias primas y contenedores[1]AXSMarine, "Otro Año Récord para los Flujos de Graneles Secos en 2025," AXSMarine, axsmarine.com. El mercado de seguros marítimos también se benefició de patrones de viaje más largos, ya que el desvío del comercio aumentó el tiempo que las mercancías aseguradas pasaron en el mar. Los datos de la UNCTAD mostraron que las distancias medias de transporte aumentaron de 4.831 millas en 2018 a 5.245 millas en 2024, incrementando así la exposición por envío incluso cuando el crecimiento del volumen fue moderado. Los valores de carga declarados más altos están ampliando la base de primas para bienes manufacturados, cargas energéticas y otros productos comercializados que requieren una cobertura más completa en el mercado de seguros marítimos. La UNCTAD espera que los volúmenes del comercio marítimo crezcan a un promedio anual del 2% de 2026 a 2030, mientras que el comercio en contenedores está previsto que aumente a un ritmo del 2,3% anual, lo que proporciona a los suscriptores de carga un respaldo de demanda duradero durante el período de pronóstico.

Mayor Demanda de Cobertura Especializada de Riesgo de Guerra en Rutas de Alto Riesgo

El mercado de seguros marítimos ha visto cómo la cobertura de riesgo de guerra ha pasado de ser un complemento cíclico a una prioridad de suscripción más estructural para los operadores que utilizan rutas expuestas a conflictos. Este cambio refleja el hecho de que las perturbaciones en el Mar Rojo, las aguas del Golfo y las zonas de tránsito cercanas afectan ahora a las decisiones de enrutamiento, los tiempos de viaje y el nivel de protección especializada que requieren los armadores y los intereses de la carga. El Comité Conjunto de Guerra amplió las designaciones de alto riesgo en 2025 para incluir aguas adicionales alrededor de Baréin, Yibuti, Kuwait, Omán y Catar, cambiando así la forma en que el mercado de seguros marítimos fijaba el precio de los viajes relacionados con el Golfo. Lloyd's también respaldó un consorcio de riesgo de guerra marítimo liderado por Chubb para los tránsitos por el Estrecho de Ormuz, lo que demostró que la nueva capacidad en esta parte del mercado de seguros marítimos se está construyendo a través de estructuras coordinadas en lugar de una competencia abierta generalizada. Como resultado, la cobertura especializada de guerra se está convirtiendo en una línea de primas más persistente, y es probable que su crecimiento siga siendo más sólido que el del negocio estándar de carga y casco durante el período de pronóstico.

Envejecimiento de la Flota, Mayor Exposición a Incendios en Buques de Gran Tamaño y Mayor Gravedad de Pérdidas

El mercado de seguros marítimos enfrenta una mayor presión de siniestros porque los buques más antiguos, los mayores valores de activos y los incendios más graves se están combinando en el mismo ciclo de suscripción. La edad media de los buques comerciales aumentó a 23 años en 2025, y los buques con 20 años o más representaban casi una cuarta parte de la flota mundial de contenedores, lo que está cambiando la forma en que el mercado de seguros marítimos evalúa el riesgo de mantenimiento y la exposición de la maquinaria. Se reportaron más de 200 incendios en buques de gran tamaño en 2025, mientras que los incidentes de incendio en buques de las principales clases ya habían alcanzado un máximo de una década en 2024, manteniendo la prevención de pérdidas en el centro de los debates sobre suscripción[2]Allianz Commercial, "Revisión de Seguridad y Transporte Marítimo 2025," Allianz Commercial, commercial.allianz.com. La flota mundial también alcanzó un valor asegurado estimado de 1,5 billones de USD en 2024, un 4% más interanual, por lo que cada incidente importante ahora tiene un mayor peso financiero absoluto para el mercado de seguros marítimos. Con los costos de reparación aún elevados y los buques más antiguos representando una mayor proporción de los incidentes, es probable que el mercado de seguros marítimos siga ajustando la selección de riesgos en las colocaciones de casco, maquinaria y responsabilidad civil relacionada.

Cambios en la Responsabilidad Vinculada a la Descarbonización y en el Riesgo de Maquinaria

El mercado de seguros marítimos está entrando en un período en el que los riesgos de la transición de combustibles evolucionan más rápido que los marcos legales y de seguros destinados a abordarlos. Una presentación de 2026 ante el Comité Jurídico de la OMI concluyó que actualmente no existe ningún régimen internacional de responsabilidad civil para incidentes que involucren combustibles alternativos utilizados para la propulsión marina, dejando importantes lagunas en varios convenios establecidos[3]Cámara Naviera Internacional, "Informe del Grupo de Correspondencia Informal, Idoneidad de los Regímenes de Responsabilidad e Indemnización de la OMI con Respecto a los Combustibles Alternativos," Comité Jurídico de la OMI LEG 113, ics-shipping.org. Esto significa que el mercado de seguros marítimos debe fijar el precio de la toxicidad, la compatibilidad de la maquinaria y el riesgo de respuesta a incidentes antes de que haya disponible un historial de siniestros maduro para las operaciones basadas en amoníaco, metanol e hidrógeno. La Cláusula de Biocombustible 2026 de BIMCO creó un marco contractual estándar para la calidad, el almacenamiento y la asignación de responsabilidades del combustible, lo que ayuda al mercado de seguros marítimos en el ámbito contractual, aunque la brecha más amplia en materia de seguros obligatorios sigue sin resolverse. A medida que los combustibles alternativos pasen del uso piloto a una implantación comercial más amplia, los estándares de suscripción en el mercado de seguros marítimos deberán evolucionar más rápidamente en las líneas de P&I, casco y maquinaria.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Bajos y Abundancia de Capacidad en las Líneas de Carga de Materias Primas y Casco | -0.7% | Global, Más Agudo en los Mercados de Londres y Nórdicos | Corto plazo (≤ 2 años) |

| Complejidad Regulatoria entre Jurisdicciones y Retrasos en la Gestión de Siniestros | -0.4% | Global | Largo plazo (≥ 4 años) |

| Brechas de Datos en Riesgos Especializados como Buques Autónomos y Pérdidas Cibernéticas | -0.3% | Global | Mediano plazo (2-4 años) |

| Concentración de Reaseguro en Centros Clave de Colocación Aumenta la Volatilidad de Costos | -0.3% | Londres, Zúrich, Bermudas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Precios Bajos y Abundancia de Capacidad en las Líneas de Carga de Materias Primas y Casco

El mercado de seguros marítimos continúa enfrentando un entorno de precios difícil en el negocio de carga de materias primas y casco, donde la capacidad disponible sigue superando a la demanda disciplinada. Esto está limitando el crecimiento de las primas en el mercado de seguros marítimos, incluso cuando los costos de pérdidas subyacentes se mueven en dirección contraria. Las colocaciones estándar siguen siendo muy competitivas, y los compradores con buenos historiales de siniestros aún se benefician del amplio interés del mercado en las cuentas rutinarias de casco y carga. Esta situación crea un claro desajuste porque la inflación en reparaciones, las pérdidas de maquinaria y el estrés específico de las rutas no se han aliviado al mismo ritmo que la presión sobre los precios. A menos que la capacidad se ajuste o un evento de pérdida importante cambie el sentimiento, es probable que el mercado de seguros marítimos siga siendo blando en estas líneas estandarizadas a corto plazo.

Complejidad Regulatoria entre Jurisdicciones y Retrasos en la Gestión de Siniestros

El mercado de seguros marítimos también está limitado por normas de cumplimiento transfronterizo que se están volviendo más complejas y más desiguales entre jurisdicciones. En abril de 2025, la UE modificó los requisitos de notificación en virtud de la Directiva 2002/59/CE para que los buques que transiten por aguas territoriales de los estados miembros deban notificar los detalles del certificado de seguro, incluso cuando no hagan escala en un puerto, ampliando así las obligaciones operativas para transportistas y aseguradoras[4]Consejo de la Unión Europea, "Directiva Delegada que Modifica el Anexo I de la Directiva 2002/59/CE, Notificación Obligatoria de Buques y Certificados de Seguro," Consejo de la Unión Europea, consilium.europa.eu. El mercado de seguros marítimos también debe prepararse para las actualizaciones del Convenio sobre el Trabajo Marítimo adoptadas en junio de 2025, con entrada en vigor prevista para diciembre de 2027 y cuya implementación queda en manos de múltiples estados de abanderamiento, lo que crea inconsistencias procedimentales en los procesos de siniestros y cumplimiento. Los flujos de trabajo digitales para siniestros aún no están armonizados en todos los registros y puertos, por lo que los siniestros con múltiples partes siguen siendo documentalmente intensivos y lentos en el mercado de seguros marítimos. Estas fricciones no detienen la demanda, pero sí elevan los costos administrativos y prolongan los plazos de liquidación en el mercado de seguros marítimos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Línea de Negocio: El Seguro de Carga Ancla los Ingresos en Medio del Crecimiento de las Líneas Especializadas

El seguro de carga mantuvo el 56,8% de la participación del mercado de seguros marítimos en 2025, y las primas globales de carga alcanzaron los 22,6 mil millones de USD en 2024, lo que mantuvo esta clase en el centro de la generación de primas en el mercado de seguros marítimos. Asia-Pacífico lideró el crecimiento de las primas de carga en 2024 con un 8,8%, y China por sí sola registró un crecimiento del 9,7%, compensando las tendencias más débiles en varios otros mercados asiáticos. La carga también siguió siendo técnicamente atractiva porque la IUMI reportó un sexto año consecutivo de mejora en los índices de siniestralidad en 2024, y los índices de siniestralidad definitivos europeos cayeron de más del 65% a menos del 45% durante ese período de seis años. Al mismo tiempo, los siniestros de viajes oceánicos aumentaron de un promedio histórico del 25% de la ubicación de pérdidas al 37% en 2024, lo que demostró que el mercado de seguros marítimos seguía absorbiendo más actividad de pérdidas durante el propio tránsito. El cumplimiento del Código ISM, las obligaciones de declaración del SOLAS y el riesgo de carga mal declarada mantienen alto el escrutinio de suscripción, especialmente a medida que aumentan los envíos de baterías de iones de litio y la gravedad de los incendios sigue siendo una preocupación activa.

El seguro de casco y maquinaria representó una participación del 23,5% en 2025, mientras que se proyecta que el tamaño del mercado de seguros marítimos para el seguro de riesgos de guerra y riesgos políticos se expanda a una CAGR del 6,7% entre 2026 y 2031. Las primas globales de casco alcanzaron los 9,7 mil millones de USD en 2024, un 3,5% más interanual, lo que reflejó el respaldo proveniente de los mayores valores de los buques incluso cuando las condiciones de precios estándar se mantuvieron competitivas. La responsabilidad civil marítima representó el 7,6% de las primas, y esta línea está ganando relevancia a medida que las exposiciones de tripulación, medioambientales y de transición de combustibles crean una demanda de productos más especializados en la industria de seguros marítimos. El seguro de instalaciones marítimas y energía registró una caída de primas de casi el 8% en 2024 porque la capacidad de suscripción siguió siendo abundante, aunque el gasto de capital esperado en instalaciones marítimas para 2026 debería ayudar a reconstruir la profundidad de primas en esta parte del mercado de seguros marítimos. Otras coberturas auxiliares, incluidas las de riesgos de construcción, yates y responsabilidad portuaria, continúan proporcionando una contribución menor pero estable que amplía la combinación de productos del mercado de seguros marítimos.

Por Canal de Distribución: Los Corredores Defienden su Escala mientras Emergen las Plataformas Digitales

Los corredores mantuvieron una participación del 81,2% en 2025, lo que indica que las colocaciones marítimas complejas siguen dependiendo en gran medida de la intermediación experta en el mercado de seguros marítimos. Los grandes programas de flota, las estructuras de riesgo de guerra, las colocaciones de energía en alta mar y las coberturas de responsabilidad civil manuscritas aún requieren acceso al mercado, experiencia en redacción y relaciones de reaseguro que los canales exclusivamente digitales no pueden reemplazar completamente. Los grandes grupos de corretaje como Marsh McLennan y Aon, junto con especialistas marítimos como Miller y BMS, continúan defendiendo su posición a través de la escala y la ejecución especializada dentro del mercado de seguros marítimos. El ecosistema de Lloyd's también respalda esta estructura porque la suscripción especializada sigue concentrada en un entorno liderado por corredores, y su ratio combinado del 87,6% en 2025 reflejó una fortaleza operativa continua en las principales líneas especializadas. Este modelo sigue siendo resistente porque la redacción de pólizas para riesgo de guerra, casco y cobertura de P&I a menudo requiere negociaciones difíciles de estandarizar en el mercado de seguros marítimos.

Se proyecta que las plataformas en línea y digitales crezcan a una CAGR del 7,3% entre 2026 y 2031, y el tamaño del mercado de seguros marítimos para este canal se está expandiendo más rápido que cualquier otra ruta de distribución en el período de pronóstico. Estas plataformas están ganando terreno en la carga de pymes, la cobertura logística integrada y los productos de retraso paramétrico, donde los usuarios otorgan mayor valor a la velocidad, la transparencia y la integración directa en los flujos de trabajo. El lanzamiento de Chauncey para Corredores por parte de Parsyl en marzo de 2026 demostró que el cambio digital en el mercado de seguros marítimos no se limita a los clientes directos, ya que los propios corredores están utilizando herramientas de presentación basadas en chat para acortar el camino desde la carga de documentos hasta la cotización indicativa. El trabajo de la IUMI con UN/CEFACT sobre la estandarización digital internacional de los documentos de seguro de carga también está ayudando a construir la estructura de back-end necesaria para una emisión digital más amplia en la industria de seguros marítimos. Las ventas directas siguen siendo una ruta menor pero estable, que sirve principalmente a cautivas, grandes operadores vinculados al Estado y clientes con funciones internas de gestión de riesgos establecidas.

Por Usuario Final: Las Empresas Navieras Soportan una Exposición Compleja mientras los Transitarios Amplían su Cobertura

Las empresas navieras mantuvieron una participación del 37,1% en 2025, convirtiéndolas en el mayor grupo de usuarios finales en el mercado de seguros marítimos, ya que soportan la combinación más amplia de exposiciones de casco, maquinaria, riesgo de guerra, P&I y responsabilidad por transición de combustibles. Este grupo también enfrenta el efecto más directo de los mayores costos de reparación, los perfiles de buques más antiguos, las averías de maquinaria y las pérdidas relacionadas con incendios, todo lo cual está aumentando la presión técnica en el mercado de seguros marítimos. Los propietarios de carga siguieron siendo una base de usuarios grande y estable porque su demanda de cobertura continuó siguiendo los ciclos del comercio de materias primas y los mayores valores de envío declarados. Los comerciantes e importadores se mantuvieron enfocados en la cobertura de carga específica por envío, y su sensibilidad a las condiciones de las rutas aumentó a medida que las perturbaciones en los corredores cambiaron las longitudes de los viajes y la selección de riesgos en el mercado de seguros marítimos. El resultado es que las empresas navieras siguen siendo el ancla de la demanda de primas porque se sitúan más cerca de toda la cadena de operación del buque, la responsabilidad legal y la exposición específica de la ruta.

Se proyecta que los transitarios de carga crezcan a una CAGR del 4,8% entre 2026 y 2031, y el tamaño del mercado de seguros marítimos para este grupo de usuarios finales está aumentando a medida que los proveedores de logística asumen un papel más importante en la coordinación del transporte y la colocación de seguros. QBE señaló que la volatilidad arancelaria ya estaba remodelando los flujos logísticos asiáticos en 2026, lo que aumentó la complejidad del enrutamiento y elevó las consideraciones de responsabilidad de carga para los intermediarios de flete. Los puertos y terminales están atrayendo más atención de los suscriptores porque los incidentes de incendio en instalaciones de almacenamiento portuario representaron el 71% de todas las pérdidas de carga relacionadas con el almacenamiento en 2024, lo que convierte el riesgo de acumulación en un problema más visible en el mercado de seguros marítimos. Otros usuarios finales incluyen fletadores de petróleo y gas, comerciantes nacionales de materias primas y operadores de infraestructura en alta mar, cada uno de los cuales depende de estructuras más personalizadas en la industria de seguros marítimos. Esta base más amplia de usuarios finales está ampliando la necesidad de suscripción especializada incluso cuando los volúmenes de primas básicos siguen centrados en las empresas navieras y los propietarios de carga.

Análisis Geográfico

Europa mantuvo el 44,0% de las primas globales en 2025, conservando su posición como la mayor base regional en el mercado de seguros marítimos. La región también registró primas de casco superiores a los 5,1 mil millones de USD en 2024, respaldadas por mayores valores de buques y una activa actividad de compraventa. El mercado de seguros marítimos en Europa se beneficia de la concentración de síndicatos de Lloyd's, grandes aseguradoras comerciales y especialistas escandinavos en P&I y casco que proporcionan una profundidad de suscripción de larga trayectoria. Los índices de siniestralidad de carga europeos mejoraron de forma constante durante los últimos seis años, pasando de más del 65% a menos del 45% en 2024, lo que demuestra un rendimiento técnico más sólido que en varias regiones de mayor volatilidad. América del Norte representó el 7,8% de las primas globales, y el mercado de seguros marítimos allí se mantuvo diferenciado, ya que los índices de siniestralidad de carga alcanzaron el 70% en 2024, mientras que los precios de responsabilidad civil se mantuvieron más firmes bajo el peso de la inflación social y el riesgo de grandes veredictos.

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,1% entre 2026 y 2031, y el mercado de seguros marítimos en la región está respaldado por el crecimiento de la carga, las exportaciones manufactureras y una mayor capacidad de seguros doméstica. China siguió siendo el motor central de crecimiento, ya que las primas de casco aumentaron un 9% en 2024 y las primas de carga crecieron un 9,7%, compensando las condiciones más planas en varios mercados vecinos. QBE también señaló un déficit global de casi 90.000 oficiales marítimos para 2026, lo que añade presión operativa y de responsabilidad relacionada con la tripulación que los aseguradores regionales deben incorporar en el precio del mercado de seguros marítimos. Singapur, Indonesia, Malasia, Vietnam y Corea del Sur continúan ganando relevancia a través de bienes en contenedores, rutas de exportación de materias primas y valores de carga asegurada crecientes en el mercado de seguros marítimos más amplio.

América del Sur sigue centrada en Brasil, donde la actividad de primas está estrechamente vinculada a las exportaciones de mineral de hierro, soja y petróleo crudo, y el mercado de seguros marítimos también refleja una volatilidad recurrente ligada a los flujos comerciales y las condiciones de liquidación. América Latina registró índices de siniestralidad de carga pagados del 72% en 2024, muy por encima de los parámetros europeos, lo que puso de relieve el efecto del riesgo específico de las rutas y las deficiencias en la infraestructura de siniestros en el mercado de seguros marítimos. Oriente Medio y África sigue siendo la base de primas regionales más pequeña, pero el mercado de seguros marítimos allí tiene un peso estratégico porque las condiciones de tránsito por el Golfo y el Mar Rojo pueden cambiar la demanda de suscripción mucho más allá del propio fondo de primas de la región. La expansión de 2025 del Comité Conjunto de Guerra de las aguas de alto riesgo listadas reforzó la influencia de la región en la fijación de precios de viajes, la planificación de rutas y la demanda de capacidad especializada en el mercado de seguros marítimos.

Panorama Competitivo

El mercado global de seguros marítimos está moderadamente consolidado en el negocio especializado y fragmentado en las líneas estándar de materias primas. Un grupo relativamente pequeño de síndicatos de Lloyd's, Allianz Commercial, AXA XL, Chubb, Zurich, Tokio Marine y HDI Global configura gran parte de la capacidad de suscripción en casco, riesgo de guerra y energía en alta mar en el mercado de seguros marítimos. Los clubes de P&I del Grupo Internacional, incluidos Gard, NorthStandard, Skuld, West of England, Britannia y UK P&I, continúan cubriendo la gran mayoría del tonelaje oceánico a través de su estructura mutualista, lo que otorga a esa parte del mercado de seguros marítimos un modelo competitivo diferente al de las líneas comerciales de carga y casco. El negocio estándar de carga y casco sigue siendo más competitivo porque múltiples aseguradoras, agencias de gestión de seguros y nuevas plataformas están buscando participación en las mismas cuentas. Esto deja al mercado de seguros marítimos con una estructura dividida donde la experiencia especializada tiene un valor estratégico más sólido que la capacidad amplia en materias primas por sí sola.

Un patrón claro es la expansión a través de adquisiciones específicas que añaden conocimiento especializado de productos al mercado de seguros marítimos. Optio Group adquirió el especialista noruego en casco S Insurance en 2025 y luego acordó adquirir Gardian Marine Limited en marzo de 2026, lo que fortaleció su posición en seguros de riesgos de construcción, responsabilidad de reparadores de buques, viajes y remolque. Rokstone también adquirió Post & Co en 2025, lo que le proporcionó una plataforma de suscripción marítima continental europea más sólida y amplió su alcance en el mercado de seguros marítimos. Otro patrón claro es la suscripción basada en tecnología, ya que Chaucer y Ceto lanzaron una agencia de gestión de seguros con cobertura de Lloyd's en marzo de 2026 que utiliza datos de maquinaria y rendimiento de buques de alta frecuencia, con Tokio Marine Kiln añadiendo soporte de capacidad a ese modelo.

Una segunda área de competencia es el desarrollo de productos en nuevas categorías de riesgo donde el mercado de seguros marítimos aún tiene profundidad limitada. La cobertura paramétrica de retraso de carga, la responsabilidad civil marítima vinculada a riesgos cibernéticos y las soluciones de casco alineadas con criterios ESG para buques con combustibles alternativos siguen siendo espacios menos concurridos que el negocio estándar de carga y casco. El trabajo de la IUMI sobre los estándares de documentos digitales de seguros de carga sugiere que la arquitectura de datos tendrá mayor importancia en el mercado de seguros marítimos porque un flujo de documentos más rápido respalda un control de suscripción más estricto y ciclos de servicio más cortos. Overhaul y Navium también lanzaron en 2025 una solución de seguros respaldada por Lloyd's para carga de infraestructura de inteligencia artificial con límites de hasta 75 millones de USD por acuerdo, lo que demostró cómo el mercado de seguros marítimos está comenzando a construir cobertura en torno a clases de activos emergentes. Con el tiempo, las empresas que combinen el juicio especializado con datos operativos estructurados en tiempo real probablemente mantendrán la posición más sólida en el mercado de seguros marítimos.

Líderes de la Industria de Seguros Marítimos

Lloyd's of London

Allianz SE

Zurich Insurance Group

Aon plc

Chubb Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: BIMCO publicó la Cláusula de Biocombustible para Contratos de Fletamento a Tiempo 2026 el 25 de junio de 2026, estableciendo el primer marco contractual estandarizado para el suministro, almacenamiento y asignación de responsabilidades de biocombustibles entre armadores y fletadores. La cláusula asigna la responsabilidad principal por biocombustible degradado o no conforme a los fletadores y afecta directamente los perfiles de exposición de suscripción de P&I y casco bajo el cumplimiento de FuelEU Maritime.

- Marzo de 2026: Optio Group acordó adquirir Gardian Marine Limited, una agencia de gestión de seguros respaldada por Lloyd's especializada en seguros marítimos de riesgos de construcción, responsabilidad de reparadores de buques, viajes y remolque. El acuerdo siguió a la adquisición por parte de Optio en 2025 del especialista noruego en casco S Insurance, convirtiendo al grupo en una de las plataformas de agencias de gestión de seguros marítimas especializadas de más rápido crecimiento en Londres.

- Marzo de 2026: Chaucer Group y Ceto lanzaron una nueva agencia de gestión de seguros con cobertura de Lloyd's que utiliza datos de maquinaria y rendimiento de buques de alta frecuencia para suscribir riesgos de casco marítimo. Tokio Marine Kiln participa como proveedor de capacidad adicional, lo que representa un paso significativo en la suscripción de casco marítimo asistida por inteligencia artificial y basada en datos dentro del ecosistema de Lloyd's.

- Marzo de 2026: Parsyl Inc. lanzó Chauncey para Corredores, una herramienta de presentación de riesgos de inteligencia artificial basada en chat que permite a los corredores de carga marítima cargar documentos, recibir cotizaciones indicativas, realizar seguimiento de presentaciones y proceder a la vinculación, todo dentro de una única interfaz conversacional integrada directamente con el banco de trabajo de suscripción de Parsyl.

Alcance del Informe Global del Mercado de Seguros Marítimos

| Seguro de Carga |

| Seguro de Casco y Maquinaria |

| Seguro de Responsabilidad Civil Marítima |

| Seguro de Instalaciones Marítimas o Energía |

| Seguro de Riesgos de Guerra y Riesgos Políticos |

| Otras Coberturas / Coberturas Auxiliares |

| Ventas Directas |

| Corredores |

| Plataformas en Línea y Digitales |

| Empresas Navieras |

| Propietarios de Carga |

| Comerciantes e Importadores |

| Puertos y Terminales |

| Transitarios de Carga |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Malasia | |

| Singapur | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Línea de Negocio | Seguro de Carga | |

| Seguro de Casco y Maquinaria | ||

| Seguro de Responsabilidad Civil Marítima | ||

| Seguro de Instalaciones Marítimas o Energía | ||

| Seguro de Riesgos de Guerra y Riesgos Políticos | ||

| Otras Coberturas / Coberturas Auxiliares | ||

| Por Canal de Distribución | Ventas Directas | |

| Corredores | ||

| Plataformas en Línea y Digitales | ||

| Por Usuario Final | Empresas Navieras | |

| Propietarios de Carga | ||

| Comerciantes e Importadores | ||

| Puertos y Terminales | ||

| Transitarios de Carga | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Malasia | ||

| Singapur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del seguro marítimo a nivel mundial?

Se proyecta que el sector aumente de 40,9 mil millones de USD en 2026 a 48,1 mil millones de USD en 2031 a una CAGR del 3,3%, respaldado por los volúmenes comerciales, los mayores valores asegurados y una mayor demanda de cobertura especializada.

¿Qué línea de negocio lidera la generación de primas?

El seguro de carga lideró con una participación del 56,8% en 2025, respaldado por una fuerte exposición al comercio global y su continua importancia en los envíos de materias primas y contenedores.

¿Qué segmento está creciendo más rápido?

El seguro de riesgos de guerra y riesgos políticos es la línea de negocio de más rápido crecimiento, con una CAGR del 6,7% entre 2026 y 2031, mientras que las plataformas en línea y digitales lideran el crecimiento de la distribución con una CAGR del 7,3%.

¿Por qué la suscripción se está volviendo más compleja?

Los buques más antiguos, el mayor número de incendios en buques de gran tamaño, las perturbaciones en las rutas y las responsabilidades por combustibles alternativos están aumentando la complejidad del riesgo y haciendo que la suscripción técnica sea más importante.

¿Qué región es más importante en términos de primas?

Europa siguió siendo la mayor base regional con una participación del 44,0% en 2025, mientras que se espera que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 4,1% hasta 2031.

¿Cómo está cambiando la digitalización la colocación y el servicio?

Las herramientas digitales están acelerando las presentaciones de carga, el flujo de documentos y los tiempos de respuesta de cotizaciones, especialmente para la carga de pymes, la cobertura logística integrada y los flujos de trabajo orientados a corredores.

Última actualización de la página el: