Tamaño y Participación del Mercado de Lentes Asféricas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

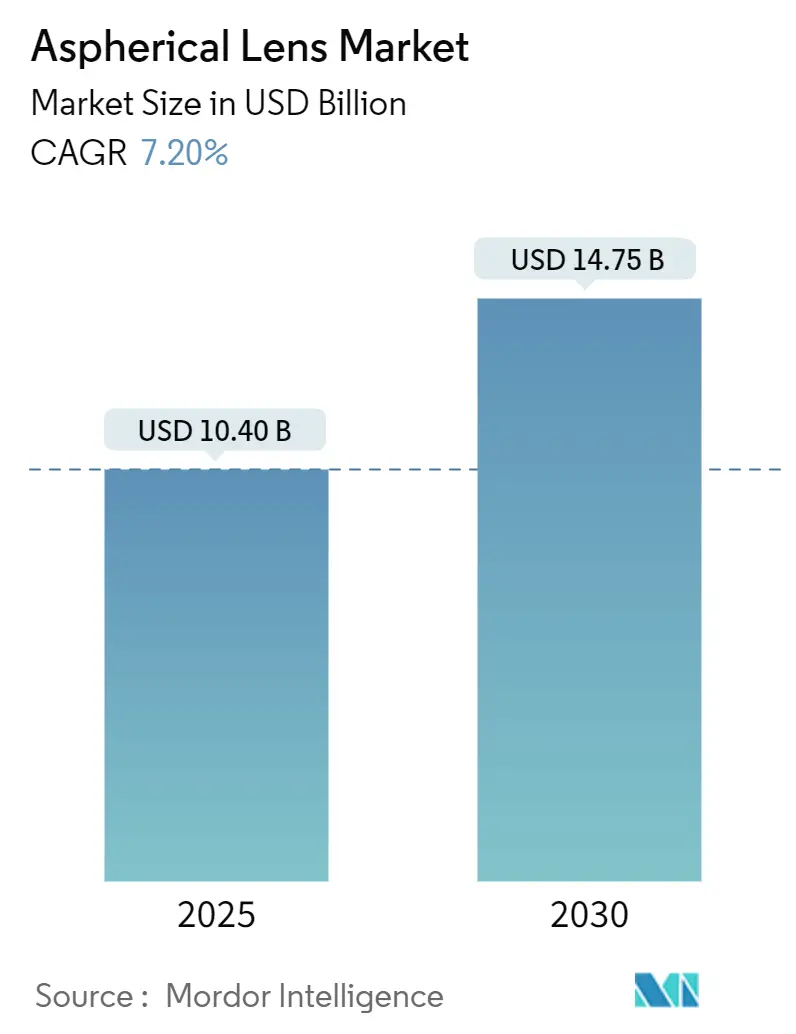

| Tamaño del Mercado (2025) | 10.40 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.75 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.20% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Lentes Asféricas por Mordor Intelligence

El tamaño del mercado de lentes asféricas alcanzó los USD 10,40 mil millones en 2025 y se prevé que aumente a USD 14,75 mil millones para 2030, con una CAGR del 7,20%. Esta expansión refleja la creciente necesidad de corregir la aberración esférica al tiempo que se diseñan módulos ópticos más delgados para smartphones, LiDAR automotriz, imágenes médicas y hardware de AR/VR. La demanda se concentra en Asia-Pacífico, donde las cadenas de suministro verticalmente integradas acortan los ciclos de producto, mientras que América del Norte y Europa aceleran la adopción en conducción autónoma y atención médica. La intensidad competitiva aumenta a medida que las grandes empresas ópticas tradicionales defienden nichos premium y los proveedores asiáticos especializados escalan la producción de alto volumen. Las presiones de reducción de costos continúan en los dispositivos de consumo, pero los avances en el moldeo de vidrio de precisión, la fabricación a nivel de oblea y los materiales híbridos sostienen el poder de fijación de precios para elementos complejos de alto valor.

Conclusiones Clave del Informe

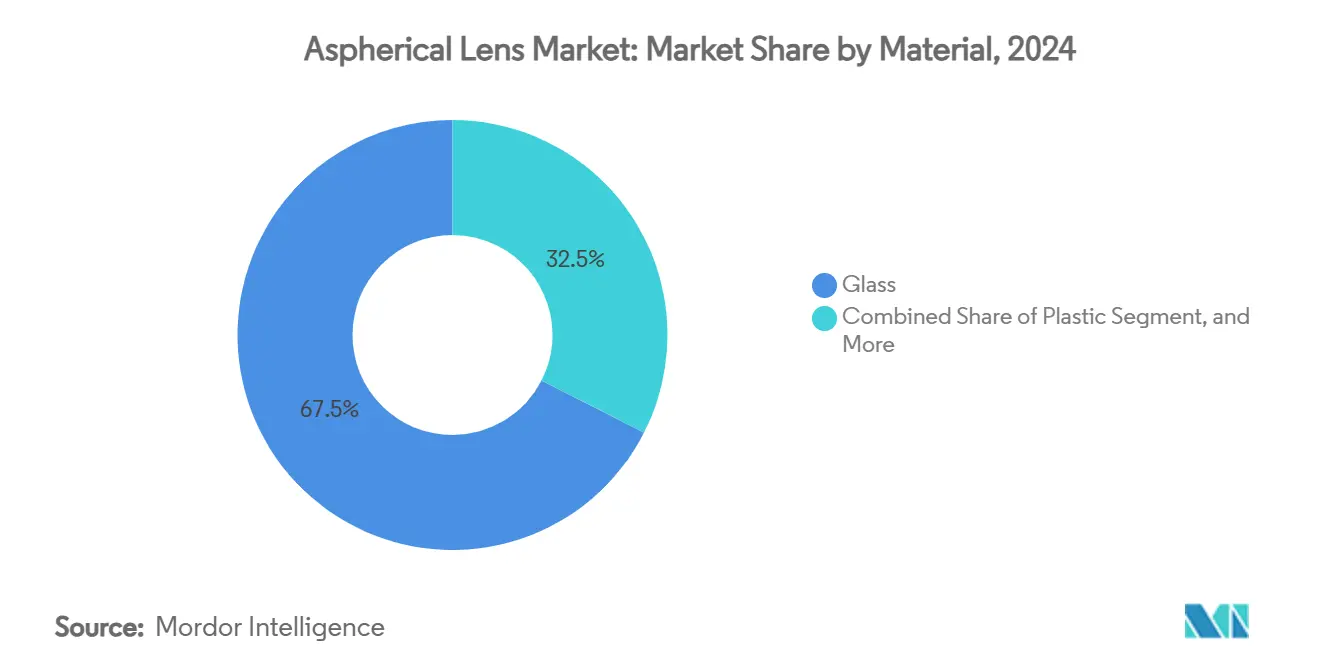

- Por material, las lentes de vidrio representaron el 67,50% de la participación del mercado de lentes asféricas en 2024. Por material, las lentes de plástico se están expandiendo a una CAGR del 7,90% hasta 2030.

- Por tecnología de fabricación, el moldeo de vidrio de precisión lideró con el 44,50% del tamaño del mercado de lentes asféricas en 2024. Por tecnología de fabricación, se proyecta que el moldeo de vidrio a nivel de oblea registre una CAGR del 8,05% hasta 2030.

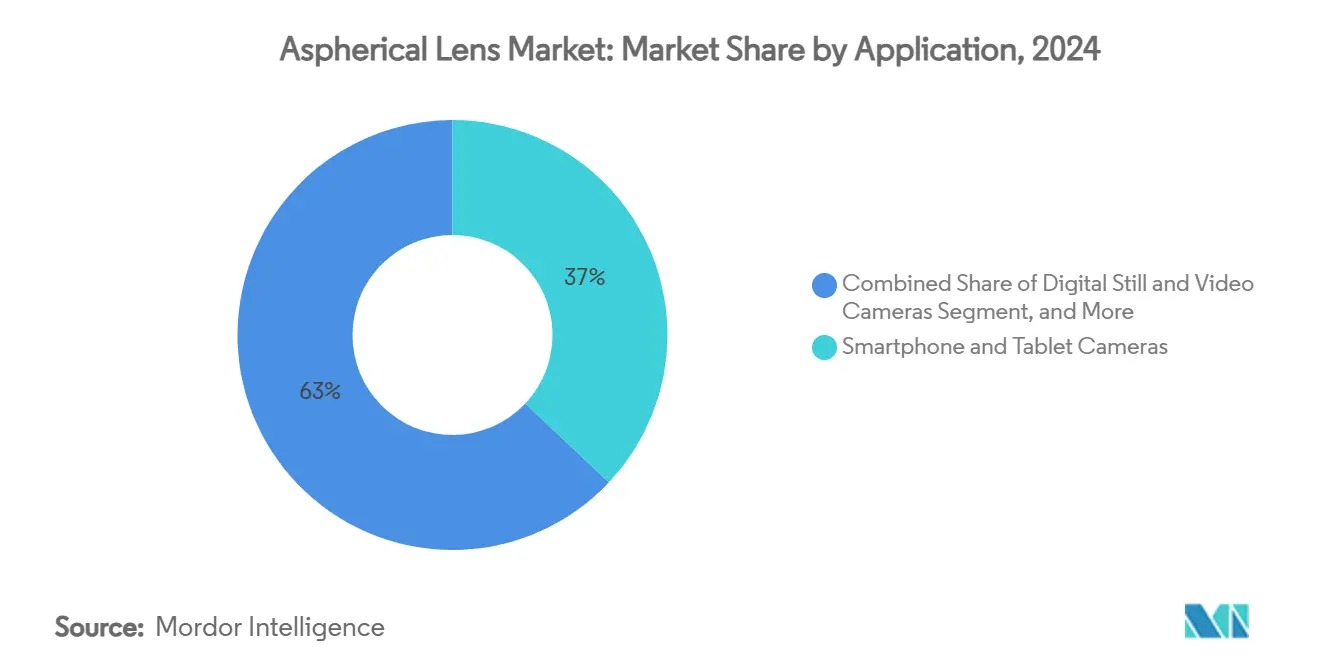

- Por aplicación, las cámaras de smartphones y tabletas dominaron con una participación de ingresos del 37,02% en 2024. Por aplicación, se prevé que las pantallas de AR/VR alcancen una CAGR del 7,76% durante 2025-2030.

- Por industria de usuario final, la electrónica de consumo representó el 43,63% del tamaño del mercado de lentes asféricas en 2024. Por industria de usuario final, el sector sanitario está previsto que se expanda a una CAGR del 8,30% entre 2025-2030.

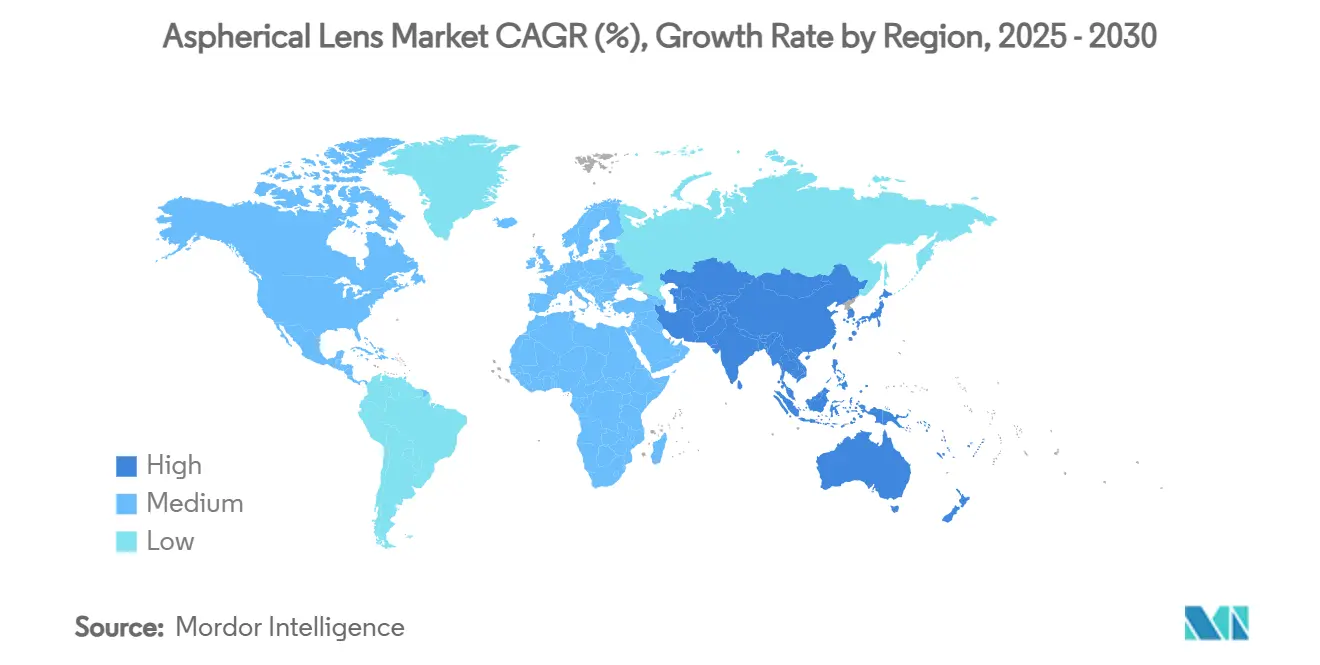

- Asia Pacífico representó el 56,34% de los ingresos de 2024 y avanza a una CAGR del 8,60%.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Lentes Asféricas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de smartphones con múltiples cámaras | +1.8% | Global, con concentración de fabricación en APAC | Mediano plazo (2 a 4 años) |

| Creciente demanda de cámaras automotrices para ADAS | +1.2% | Regulaciones de América del Norte y la UE, producción en APAC | Largo plazo (≥ 4 años) |

| Creciente adopción en pantallas montadas en la cabeza de AR/VR | +0.9% | Global; adopción temprana en América del Norte y APAC | Mediano plazo (2 a 4 años) |

| Tendencia hacia dispositivos de imágenes médicas mínimamente invasivos | +0.7% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de las esferas a nivel de oblea en el empaquetado de fotónica de silicio | +0.6% | Núcleo en APAC, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Lentes líquidas de electromojado no acuoso | +0.5% | Global; aplicaciones de óptica avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de smartphones con múltiples cámaras

Los lanzamientos de gama alta durante todo el año continúan aumentando la complejidad óptica. Las pilas de teleobjetivo periscopio ahora integran hasta ocho elementos asféricos, duplicando el contenido por dispositivo. Largan Precision registró un crecimiento de ingresos del 28,87% interanual en el primer trimestre de 2025 a medida que Apple y Samsung escalaron módulos avanzados. Los sensores de imagen más grandes aumentan la aberración, pero el grosor del teléfono debe mantenerse por debajo de 8 mm, por lo que solo las lentes asféricas satisfacen ambas restricciones. El crecimiento del volumen se canaliza a través de la capacidad de APAC, donde el moldeo de vidrio a nivel de oblea alcanza tolerancias de alineación inferiores a 5 µm, sosteniendo el mercado de lentes asféricas a pesar de la caída de los precios de venta promedio.

Creciente demanda de cámaras automotrices para ADAS

La autonomía de nivel 2+ requiere cámaras de visión envolvente, monitoreo del conductor y LiDAR. Cada subsistema necesita óptica térmicamente estable que opere entre -40 °C y +85 °C. Solo la óptica LiDAR podría superar los USD 3.600 millones para 2029.[1]SPIE Europe Ltd., "Yole recorta las expectativas del LiDAR automotriz a medida que caen los precios," optics.org ZEISS y Hyundai Mobis codesarrollan unidades de proyección en parabrisas que dependen de lentes asféricas holográficas. El LiDAR de estado sólido FMCW avanza hacia matrices de lentes empaquetadas, aumentando el número de unidades por vehículo e impulsando el mercado de lentes asféricas.

Creciente adopción en pantallas montadas en la cabeza de AR/VR

El hardware del metaverso pivota hacia óptica de plegado tipo panqueque construida alrededor de dobletes asféricos cementados. Los hologramas de polarización de cristal líquido reducen los factores de forma mientras preservan campos de visión de 100°. Los auriculares de próxima generación integran lentes de cristal líquido varifocales para resolver el conflicto de vergencia-acomodación, cada uno de los cuales requiere superficies asféricas dinámicamente sintonizables. A medida que los objetivos de peso del dispositivo se sitúan en 200 g, las lentes asféricas híbridas de vidrio y polímero reemplazan las voluminosas placas de Fresnel, catalizando una CAGR del 7,76% en este subsegmento.

Tendencia hacia dispositivos de imágenes médicas mínimamente invasivos

Los endoscopios Olympus EVIS X1 incorporan lentes asféricas de vidrio submilimétricas que ofrecen salida en 4K.[2]Olympus Corporation, "Resumen del Negocio Médico de Olympus," olympus-global.com Carl Zeiss Meditec registró ingresos de EUR 1.050,5 millones en el primer semestre de 2024/25 impulsados por la fuerte demanda de óptica oftálmica. Las lentes de forma libre con dioptría espiral permiten imágenes multifocales simultáneas, reduciendo el diámetro de la sonda para cirugía robótica. Las adquisiciones en el sector sanitario favorecen la óptica premium, protegiendo los márgenes incluso cuando los precios al consumidor se erosionan en otras partes del mercado de lentes asféricas.

Análisis del Impacto de las Restricciones del Mercado de Lentes Asféricas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de fabricación de alta precisión y desafíos de rendimiento | –1.1% | Global; mayor carga para los pequeños fabricantes | Corto plazo (≤ 2 años) |

| Presión de precios por sustitución de lentes de plástico | –0.8% | Global en electrónica de consumo | Mediano plazo (2 a 4 años) |

| Sensibilidad de las lentes intraoculares asféricas a la inclinación y descentramiento | –0.6% | Sector médico global | Largo plazo (≥ 4 años) |

| Marañas de patentes en torno al moldeo de vidrio de precisión | –0.4% | Barrera de entrada global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de fabricación de alta precisión y desafíos de rendimiento

La precisión de la superficie debe mantenerse dentro de nanómetros de un solo dígito. El rendimiento cae por debajo del 70% para perfiles extremos, lo que eleva el costo entre un 300% y un 500% por encima de la óptica esférica. El desgaste de las herramientas y el control del molde a ±0,1 °C restringen el escalado rápido de la capacidad. El mercado de lentes asféricas enfrenta, por tanto, una escasez de suministro a corto plazo, especialmente para piezas de grado automotriz.

Presión de precios por sustitución de lentes de plástico

Los policarbonatos moldeados por inyección registran tiempos de ciclo inferiores a 30 s. Los polímeros de alto índice ahora satisfacen muchos requisitos de smartphones de gama media. Las brechas de costo impulsan a los fabricantes de equipos originales hacia pilas mixtas de vidrio y plástico, reduciendo el costo de los materiales y erosionando algunos volúmenes de vidrio. Sin embargo, los límites de durabilidad frenan la penetración en dispositivos LiDAR y médicos, moderando el impacto a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Lentes Asféricas

Por Material:

La ventaja del vidrio persiste bajo la presión de costosLas lentes de vidrio controlaron el 67,50% de los ingresos de 2024 y anclaron sistemas críticos de rendimiento como LiDAR e imágenes quirúrgicas. La superior estabilidad térmica mantiene el desplazamiento de foco por debajo de 0,5 µm en el rango de -40 °C a +85 °C. Sin embargo, el plástico registra la CAGR más rápida del 7,90% a medida que los fabricantes de equipos originales de smartphones buscan pilas más delgadas. Los polímeros de alto índice reducen las brechas de rendimiento, pero la resistencia a los arañazos y la absorción de humedad siguen siendo factores limitantes. Los compuestos de polímero que contienen rellenos de vidrio ahora ingresan a los teléfonos inteligentes premium, combinando poder refractivo con moldeabilidad.

El crecimiento del plástico también beneficia a las cámaras de seguridad de bajo costo y los dispositivos portátiles de nivel básico donde la vida útil es más corta. Aun así, se proyecta que el tamaño del mercado de lentes asféricas atribuido al vidrio supere los USD 9.000 millones en 2030, lo que refleja la demanda sostenida de los sectores automotriz, médico e industrial.

Por Tecnología de Fabricación:

El moldeo a nivel de oblea se aceleraEl moldeo de vidrio de precisión retuvo una participación del 44,50%, con una repetibilidad de forma de ciclo a ciclo inferior a 20 nm. La amortización de herramientas favorece volúmenes superiores a un millón de unidades, lo que coincide con los patrones de demanda de smartphones. El moldeo de vidrio a nivel de oblea crece a una CAGR del 8,05% a medida que la fotónica de silicio necesita cientos de microlentes idénticas por oblea. El proceso de InP de 6 pulgadas de Coherent cuadruplica el rendimiento, reduciendo drásticamente el costo de la lente por oblea y elevando el mercado de lentes asféricas.

El pulido CNC y el torneado de diamante de un solo punto permanecen para prototipos y programas de defensa donde el volumen es bajo pero la calidad de la superficie es extrema. El moldeo híbrido, que inyecta plástico sobre núcleos de vidrio preformados, promete ahorros de costos pero retiene el vidrio en las superficies críticas. Tales innovaciones amplían la base de proveedores pero refuerzan las barreras impulsadas por la propiedad intelectual.

Por Aplicación:

Las imágenes de consumo aún lideran, XR se disparaLas cámaras de smartphones y tabletas capturaron el 37,02% de los ingresos en 2024 con envíos que superaron los 1.300 millones de unidades. Las matrices de múltiples módulos elevan el número de lentes de 6 a 10 por teléfono, sosteniendo el volumen. Mientras tanto, los dispositivos de AR/VR pronostican una CAGR del 7,76%, con óptica de panqueque y motores varifocales que multiplican la demanda de lentes asféricas por auricular. Las cámaras automotrices y el LiDAR se expanden rápidamente con mandatos regulatorios para la prevención de colisiones, añadiendo hasta 30 lentes a cada vehículo de nivel 3.

Las imágenes médicas mantienen volúmenes más pequeños pero ofrecen un margen. Los endoscopios, los escáneres oftálmicos y los puertos de visión para cirugía robótica pagan precios premium por vidrio de dispersión ultrabaja. El procesamiento láser industrial depende de lentes asféricas conformadoras de haz en configuraciones F-theta, como lo evidencia el lanzamiento de lentes multifrecuencia de Coherent en enero de 2025.

Por Industria de Usuario Final:

La electrónica domina, el sector sanitario es el más rápidoLa electrónica de consumo representó el 43,63% de los ingresos de 2024. Las continuas actualizaciones de cámaras y la adopción de dispositivos portátiles anclan la demanda. El sector automotriz le sigue con una creciente incorporación de ADAS, mientras que el sector sanitario registra la CAGR más alta del 8,30% a medida que se extiende la cirugía mínimamente invasiva. La fabricación industrial mantiene una absorción constante en visión artificial y microfabricación láser. La defensa y el sector aeroespacial siguen siendo pequeños pero tecnológicamente ricos, impulsando el rendimiento limitado por difracción en entornos adversos.

El aprendizaje entre industrias acelera el progreso. El volumen de smartphones permite la reducción de costos que luego beneficia a las sondas médicas. A la inversa, las herramientas de diseño de formas libres aeroespaciales se filtran hacia la ingeniería de auriculares de realidad virtual, reforzando las sinergias dentro del mercado de lentes asféricas.

Análisis Geográfico

Mercado de Lentes Asféricas en APAC

Asia Pacífico representó el 56,34% de los ingresos de 2024 y se prevé que crezca a una CAGR del 8,60%. Taiwán lidera los módulos de cámara premium, con Largan registrando ventas de NT$14,58 mil millones en el primer trimestre de 2025, un aumento del 28,87%. China impulsa la escala para teléfonos inteligentes de gama media y los vehículos eléctricos emergentes. Corea del Sur es pionera en óptica XR centrada en OLED, mientras que los gigantes históricos de Japón perfeccionan las herramientas de metrología y semiconductores. Los gobiernos regionales apoyan los clústeres ópticos mediante incentivos fiscales y formación de la fuerza laboral, consolidando el dominio de APAC en el mercado de lentes asféricas.

Mercado de Lentes Asféricas en América del Norte

América del Norte captura nichos de alto valor en conducción autónoma, dispositivos médicos avanzados y fotónica para centros de datos. Applied Optoelectronics más que duplicó sus ingresos del primer trimestre de 2025 hasta USD 99,9 millones a medida que las cargas de trabajo de IA se dispararon. Las capacidades de integración permiten a los proveedores combinar lentes con sensores y algoritmos, capturando márgenes de sistema. La financiación de capital de riesgo sostiene a las empresas emergentes que apuntan a LiDAR y XR, reforzando un ciclo virtuoso de innovación.

Mercado de Lentes Asféricas en Europa

Europa se centra en mercados de precisión y regulación. ZEISS invierte el 14% de sus ingresos de EUR 11 mil millones en I+D, manteniendo el liderazgo en litografía y óptica médica.[3]ZEISS, "Cifras del primer semestre 2024/25," zeiss.com El sector automotriz alemán exige imágenes de alta calidad, mientras que las directivas médicas de la UE favorecen las lentes intraoculares premium. Los objetivos de sostenibilidad fomentan la óptica ligera, en consonancia con los diseños asféricos más delgados. Los proyectos colaborativos como las pantallas de parabrisas ZEISS–Hyundai Mobis ilustran el papel de Europa como integrador tecnológico dentro del mercado global de lentes asféricas.

Panorama Competitivo

Endurecimiento Regulatorio en el Cumplimiento de la Compatibilidad Electromagnética

El campo competitivo está moderadamente concentrado. ZEISS, Canon y Nikon defienden posiciones de alta gama a través de una profunda propiedad intelectual y control de metrología, mientras que Largan, Sunny Optical y AAC Technologies aprovechan el liderazgo en volumen en smartphones. El salto de ingresos de Largan en el primer trimestre de 2025 subraya las ventajas de escala en la fabricación con alineación de 1 µm. Sunny Optical aumentó las ventas de óptica un 24,9% interanual en el primer semestre de 2024.

Coherent Corp conecta semiconductores y óptica, registrando ingresos de USD 1.430 millones en el segundo trimestre del ejercicio fiscal 25 impulsados por la demanda de componentes de IA.[4]Coherent, Presentación para Inversores,

coherent.com Los fosos de patentes en torno al moldeo de vidrio y el electromojado disuaden a los nuevos participantes, orientando la actividad de fusiones y adquisiciones: la compra de LENSAR por parte de Alcon por USD 356 millones apunta a soluciones integradas de cataratas. La adquisición de Phoenix Optical por parte de Gooch & Housego asegura la experiencia en torneado de diamante de un solo punto.

Los movimientos estratégicos se centran en la integración vertical y la diversificación. Canon escala la óptica a nivel de oblea para imágenes de próxima generación, ZEISS se asocia con proveedores automotrices y las fábricas de semiconductores exploran formas libres impresas en 3D. Los participantes del mercado que combinan la fabricación de lentes con el codiseño de sensores y la corrección de software capturan mayor valor, dando forma a la estructura futura del mercado de lentes asféricas.

Líderes de la Industria de Lentes Asféricas

-

Largan Precision Co., Ltd.

-

Sunny Optical Technology Company Limited

-

Canon Inc.

-

Nikon Corporation

-

Carl Zeiss AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Lentes Asféricas

- Largan Precision Co., Ltd.

- Sunny Optical Technology Company Limited

- Canon Inc.

- Nikon Corporation

- Carl Zeiss AG

- HOYA Corporation

- Panasonic Holdings Corporation

- Coherent Corp.

- EssilorLuxottica S.A.

- AAC Technologies Holdings Inc.

- Kinko Optical Co., Ltd.

- AGC Inc.

- Genius Electronic Optical Co., Ltd.

- Tamron Co., Ltd.

- Sekonix Co., Ltd.

- Calin Technology Co., Ltd.

- Kantatsu Co., Ltd.

- JENOPTIK AG

- Edmund Optics Inc.

- Jos. Schneider Optische Werke GmbH

Desarrollos Recientes de la Industria en el Mercado de Lentes Asféricas

- Marzo de 2025: Alcon acordó adquirir LENSAR Inc. por USD 356 millones para fortalecer las plataformas robóticas de cataratas.

- Marzo de 2025: Coherent Corp presentó la fabricación de obleas de InP de 6 pulgadas, reduciendo el costo por oblea en un 60%.

- Febrero de 2025: Coherent Corp reportó ingresos de USD 1.430 millones en el segundo trimestre del ejercicio fiscal 25, un aumento del 27% interanual.

- Enero de 2025: Coherent Corp lanzó una lente asférica F-theta multifrecuencia para la soldadura de baterías de vehículos eléctricos.

Alcance del Informe Global del Mercado de Lentes Asféricas

Resumen de la Segmentación

| Vidrio |

| Plástico |

| Otros Materiales (Compuestos de Polímero, etc.) |

| Moldeo de Vidrio de Precisión |

| Moldeo Híbrido / por Inyección |

| Pulido y Rectificado CNC |

| Torneado de Diamante de Un Solo Punto |

| Otras Tecnologías de Fabricación |

| Cámaras de Smartphones y Tabletas |

| Cámaras Digitales Fijas y de Video |

| Pantallas de AR/VR y Dispositivos Portátiles |

| Cámaras Automotrices y LiDAR |

| Imágenes Médicas y de Ciencias de la Vida |

| Láser Industrial y Visión Artificial |

| Óptica de Defensa y Aeroespacial |

| Otras Aplicaciones |

| Electrónica de Consumo |

| Automotriz |

| Sector Sanitario |

| Fabricación Industrial |

| Defensa y Aeroespacial |

| Otras Industrias de Usuario Final |

| América del Norte |

| América del Sur |

| Europa |

| Asia Pacífico |

| Oriente Medio y África |

| Por Material | Vidrio |

| Plástico | |

| Otros Materiales (Compuestos de Polímero, etc.) | |

| Por Tecnología de Fabricación | Moldeo de Vidrio de Precisión |

| Moldeo Híbrido / por Inyección | |

| Pulido y Rectificado CNC | |

| Torneado de Diamante de Un Solo Punto | |

| Otras Tecnologías de Fabricación | |

| Por Aplicación | Cámaras de Smartphones y Tabletas |

| Cámaras Digitales Fijas y de Video | |

| Pantallas de AR/VR y Dispositivos Portátiles | |

| Cámaras Automotrices y LiDAR | |

| Imágenes Médicas y de Ciencias de la Vida | |

| Láser Industrial y Visión Artificial | |

| Óptica de Defensa y Aeroespacial | |

| Otras Aplicaciones | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Automotriz | |

| Sector Sanitario | |

| Fabricación Industrial | |

| Defensa y Aeroespacial | |

| Otras Industrias de Usuario Final | |

| Por Geografía | América del Norte |

| América del Sur | |

| Europa | |

| Asia Pacífico | |

| Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento actual en el mercado de lentes asféricas?

La adopción de múltiples cámaras en smartphones, las cámaras automotrices para ADAS, los auriculares de AR/VR y las imágenes médicas mínimamente invasivas impulsan la mayor parte de la demanda incremental.

¿Qué región contribuye con los mayores ingresos al mercado de lentes asféricas?

Asia Pacífico aporta el 56,34% de los ingresos globales y se expande a la mayor velocidad con una CAGR del 8,60% hasta 2030.

¿Por qué las lentes asféricas de vidrio siguen siendo dominantes a pesar de las ventajas de costo del plástico?

El vidrio proporciona una estabilidad térmica y una precisión óptica superiores, esenciales para LiDAR, aplicaciones médicas e industriales donde el rendimiento no puede verse comprometido.

¿Qué tecnología de fabricación está ganando impulso más allá del moldeo de vidrio de precisión?

El moldeo de vidrio a nivel de oblea está creciendo a una CAGR del 8,05% a medida que el empaquetado de fotónica de silicio requiere la fabricación en lote de matrices de microlentes.

¿Cómo influirá el sector sanitario en el mercado de lentes asféricas para 2030?

Se proyecta que las aplicaciones del sector sanitario se expandan a una CAGR del 8,30% a medida que la endoscopia, la cirugía oftálmica y los sistemas robóticos dependen de óptica asférica de alta calidad.

¿Qué empresas están fortaleciendo posiciones a través de adquisiciones recientes?

Alcon, Gooch & Housego, ZEISS y Teledyne han completado operaciones destinadas a mejorar las capacidades de óptica de precisión en los segmentos médico y de defensa.

Última actualización de la página el: