Tamaño y Participación del Mercado de Sistemas de Inspección Óptica Automatizada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

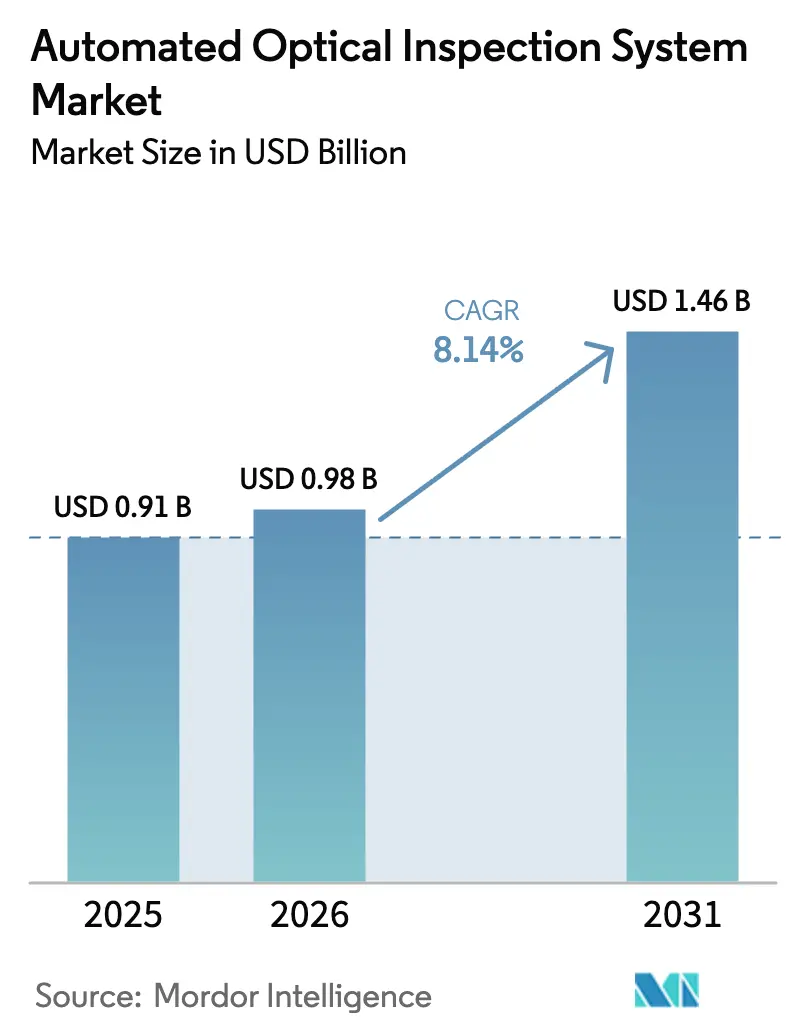

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Inspección Óptica Automatizada por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de inspección óptica automatizada crezca de USD 0,91 mil millones en 2025 a USD 0,98 mil millones en 2026, y se prevé que alcance USD 1,46 mil millones en 2031 a una CAGR del 8,14% durante el período 2026-2031. La creciente demanda de controles de calidad a nivel de micras en líneas de montaje superficial y procesos de back-end de semiconductores ancla esta expansión. Los fabricantes conectan ahora los datos de inspección a los análisis de fábrica, pasando del control reactivo al predictivo de defectos, lo que eleva los rendimientos en el primer paso y reduce el desperdicio. La miniaturización de componentes en terminales 5G y tarjetas de servidor de múltiples capas intensifica la necesidad de inspección 3D multiángulo que evalúa altura, coplanaridad y contenido de vacíos en un solo paso. Los incentivos de relocalización en Estados Unidos e India incrementan aún más los desembolsos de capital para herramientas en línea avanzadas, mientras que el cumplimiento de la norma ISO-26262 impulsa a las plantas automotrices hacia estándares de cero defectos. La competencia, por su parte, pivota del hardware hacia módulos de software basados en IA que reducen las falsas alarmas y acortan los ciclos de programación.

Conclusiones Clave del Informe

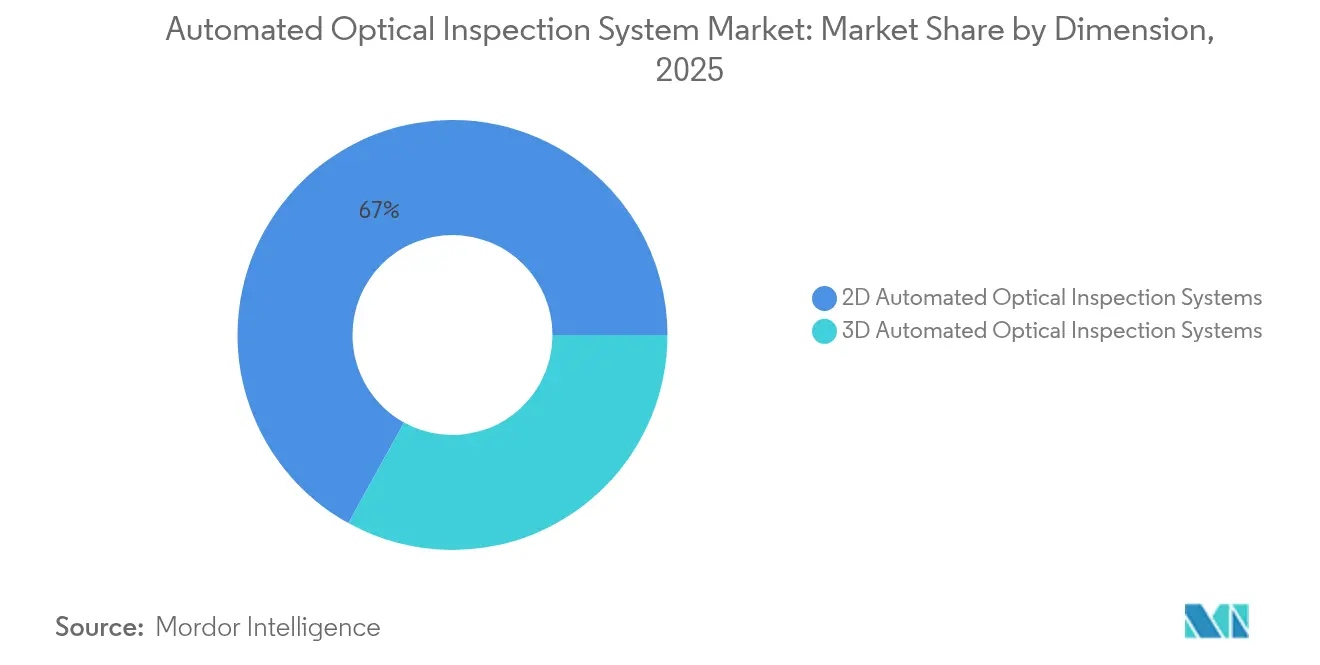

- Por dimensión, las plataformas 2D lideraron con una participación del 66,95% en el mercado de sistemas de inspección óptica automatizada en 2025; se proyecta que los sistemas 3D se expandan a una CAGR del 8,92% hasta 2031.

- Por despliegue tecnológico, las unidades en línea representaron el 68,35% del mercado de sistemas de inspección óptica automatizada en 2025, y las configuraciones híbridas de fábrica inteligente en torno a estas unidades crecen a una CAGR del 10,88%.

- Por etapa de producción, las soluciones post-reflujo representaron una participación del 54,10% del tamaño del mercado de sistemas de inspección óptica automatizada en 2025, mientras que la inspección de pasta de soldadura avanza a una CAGR del 9,56% hasta 2031.

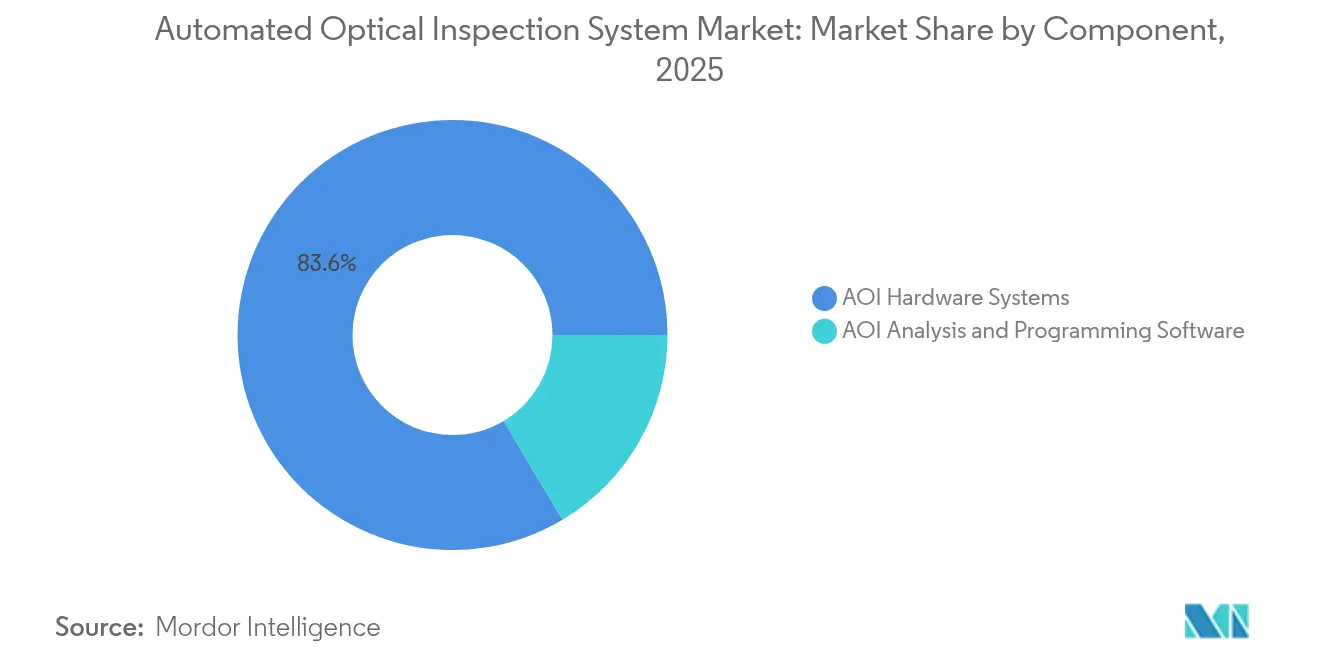

- Por componente, los sistemas de hardware dominaron con una participación de ingresos del 83,55% en 2025; el software es el segmento de mayor crecimiento con una CAGR del 11,05% impulsada por la creciente demanda de algoritmos de IA.

- Por vertical industrial, TI y telecomunicaciones capturó el 56,90% del mercado de sistemas de inspección óptica automatizada en 2025, mientras que la electrónica automotriz registra el mayor crecimiento con una CAGR del 8,52%.

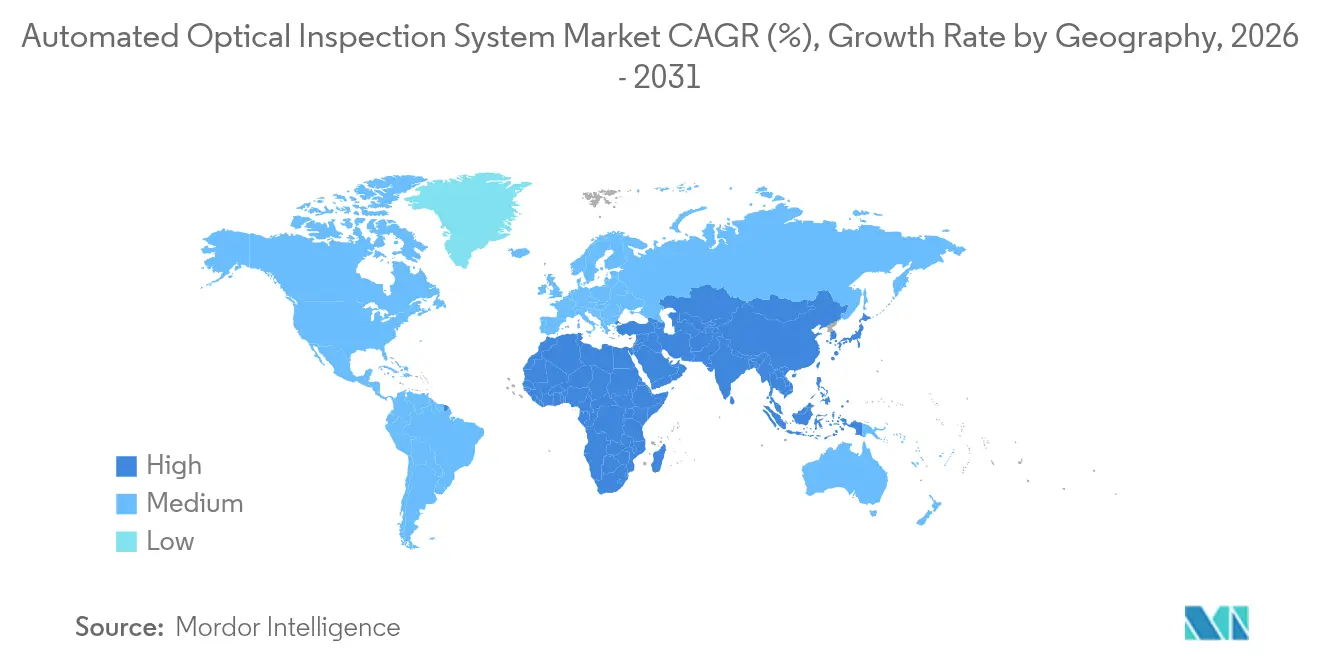

- Por geografía, Asia Pacífico lideró con el 44,95% de los ingresos en 2025 y se prevé que crezca a una CAGR del 8,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Sistemas de Inspección Óptica Automatizada*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envasado avanzado y PCB miniaturizados | +2.1% | Asia Oriental, Asia Sudoriental | Mediano plazo (2-4 años) |

| Líneas de electrónica de potencia para vehículos eléctricos que exigen uniones de soldadura sin defectos | +1.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de AOI 3D impulsada por ISO-26262 en proveedores alemanes de nivel 1 | +1.5% | Europa, global | Largo plazo (≥ 4 años) |

| Actualizaciones analíticas predictivas con IA para líneas SMT heredadas | +1.3% | Asia Oriental, global | Corto plazo (≤ 2 años) |

| Incentivos de relocalización de semiconductores en Estados Unidos e India | +1.0% | América del Norte, Asia Meridional | Mediano plazo (2-4 años) |

| Ciclos de renovación en línea liderados por MES en Corea del Sur | +0.7% | Asia Oriental, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Envasado Avanzado y PCB Miniaturizados

Las densidades de componentes en las tarjetas de teléfonos inteligentes han aumentado un 35% desde 2024, lo que hace que la inspección 2D heredada sea inadecuada para pasos inferiores a 0,3 mm. Los diseños fan-out a nivel de oblea y SiP impulsan a los fabricantes hacia sistemas 3D de múltiples proyecciones que inspeccionan interfaces de matrices apiladas a velocidades de línea de 80 cm²/s.[1]Sociedad de Envasado Electrónico del IEEE, "Programa de la 75.ª Conferencia sobre Componentes y Tecnología Electrónica," ieee.orgLa óptica premium con sensores de 25 MP exige primas de precio del 40-60%, pero asegura pedidos porque reduce a la mitad el retrabajo en comparación con los modelos de referencia. Los proveedores de Asia Oriental incorporan clasificadores de IA para ajustar automáticamente la iluminación, creando una brecha de rendimiento que estratifica el mercado de sistemas de inspección óptica automatizada en niveles de alta gama y económicos.

Electrónica de Potencia para Vehículos Eléctricos que Exige Uniones de Soldadura sin Defectos

En paquetes de baterías de 800 V, la fiabilidad de las uniones de soldadura es una métrica de seguridad. Las plantas de América del Norte y Europa exigen ahora verificaciones 3D en línea al 100% que detectan microfisuras y vacíos en menos de un segundo por unión.[2]Stellantis, "Resultados del Primer Semestre de 2024," stellantis.comLos sistemas especializados que superponen imágenes térmicas con datos ópticos obtienen márgenes un 25-30% más altos e impulsan el mercado de sistemas de inspección óptica automatizada a medida que la electrónica automotriz crece a una CAGR del 8,9%.

ISO-26262 Impulsando la Penetración del AOI 3D

La norma exige una inspección trazable para los componentes ASIL. Los proveedores alemanes de nivel 1 aumentaron el gasto de capital en AOI un 35% desde 2024, seleccionando máquinas que registran cada mapa de altura y se vinculan a bases de datos de cumplimiento.[3]Organización Internacional de Normalización, "ISO 26262 Vehículos de Carretera—Seguridad Funcional," iso.orgEl software que alinea los códigos de defectos con los marcos FMEA abre nuevos ingresos por servicios, elevando las barreras para los participantes de bajo costo.

Análisis Predictivo Habilitado por IA para Líneas SMT Heredadas

Las fábricas japonesas incorporan módulos de redes neuronales en cámaras existentes, reduciendo las falsas alarmas un 40% y elevando la detección real de defectos un 25-30%.[4]OMRON Automation. "OMRON Automation presentará la última tecnología AOI impulsada por IA en IPC APEX 2025." omron.comLos proveedores de AOI comercializan ahora paquetes de IA complementarios que ofrecen un retorno de la inversión en menos de 12 meses, creando un segmento de crecimiento del 15-20% dentro del mercado de sistemas de inspección óptica automatizada.

Análisis del Impacto de las Restricciones del Mercado de Sistemas de Inspección Óptica Automatizada*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de programadores de AOI cualificados | -1.2% | Asia Sudoriental | Mediano plazo (2-4 años) |

| Altas tasas de falsas alarmas en tarjetas multicapa | -0.9% | Europa | Corto plazo (≤ 2 años) |

| Restricción de gastos de capital en ODM de nivel 2 | -0.7% | Asia Oriental, global | Corto plazo (≤ 2 años) |

| Limitaciones de seguridad de propiedad intelectual en AOI en la nube | -0.5% | América del Norte, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Ingenieros Cualificados que Limita la Implementación

Los centros de servicios de manufactura electrónica de la ASEAN enfrentan retrasos de seis meses porque el 65% de las plantas carecen de programadores de AOI; las primas salariales alcanzan el 50% por encima de las normas del sector. Las máquinas de autoprogramación reducen el tiempo de configuración, pero cuestan un 25-35% más, lo que modera la adopción en el mercado de sistemas de inspección óptica automatizada hasta que se amplíen los programas de formación.

Altas Tasas de Falsas Alarmas que Socavan el Retorno de la Inversión en Europa

Las tarjetas multicapa en talleres europeos de alta mezcla muestran un 30% de falsos positivos, añadiendo entre 45 y 60 segundos de verificación por operador por tarjeta. Las estaciones híbridas óptico-rayos X reducen las señales erróneas, pero elevan el gasto de capital, lo que lleva a los proveedores de software a lanzar algoritmos que reducen los errores un 15-20%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Sistemas de Inspección Óptica Automatizada

Por Dimensión:

Los Sistemas 3D Redefinen la Detección de DefectosLas plataformas 2D mantuvieron una participación del 66,95% en 2025, lo que ilustra su ventaja en costo para ensamblajes sencillos. Sin embargo, las herramientas 3D se expanden a una CAGR del 8,92%, más rápido que el mercado de sistemas de inspección óptica automatizada, porque miden la coplanaridad y el volumen en un solo escaneo. Los sensores recientes resuelven características de 5 µm, y la óptica MRS elimina el deslumbramiento en BGA y QFN. A medida que los precios del hardware han caído un 20% desde 2024, el 3D se está convirtiendo en el estándar para las nuevas líneas.

El mapeo de altura también alimenta los motores de análisis predictivo, proporcionando a los ingenieros de procesos datos para ajustar la presión de la plantilla o las curvas de reflujo. Si bien el 2D sigue siendo viable para el muestreo post-reflujo, se proyecta que el tamaño del mercado de sistemas de inspección óptica automatizada para plataformas 3D supere los USD 0,51 mil millones en 2031, impulsado por pedidos de automoción y envasado avanzado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Despliegue Tecnológico:

La Integración en Línea Acelera el RendimientoLos sistemas en línea representaron el 68,35% del mercado de sistemas de inspección óptica automatizada en 2025 y registran el mayor crecimiento con una CAGR del 10,88%. Posicionados directamente después de la colocación o el reflujo, alimentan los paneles MES en milisegundos, permitiendo a los operadores detener la deriva antes de que los defectos se propaguen. Los motores de imágenes en paralelo ahora igualan las velocidades de colocación de 100.000 CPH, eliminando los cuellos de botella anteriores.

Las máquinas fuera de línea siguen sirviendo a plantas de alta mezcla y bajo volumen donde la flexibilidad supera la velocidad bruta. Las configuraciones híbridas —en línea para pasos críticos, fuera de línea para depuración basada en muestras— ganan favor, impulsando a los proveedores a ofrecer transferencias de datos sin interrupciones. Esta evolución consolida la arquitectura en línea como la columna vertebral del mercado de sistemas de inspección óptica automatizada.

Por Etapa de Producción:

La Inspección de Pasta de Soldadura Gana ImpulsoLa inspección post-reflujo dominó con el 54,10% de los ingresos en 2025 porque verifica los ensamblajes completos. Sin embargo, la inspección de pasta de soldadura crece a una CAGR del 9,56% a medida que las empresas comprenden que la detección temprana de errores ahorra retrabajo.

La inspección de pasta de soldadura mejorada con IA vincula las métricas de volumen de pasta con la predicción de fallos en uniones, incorporando lógica preventiva en el control de procesos. A medida que se amplía la adopción predictiva, el mercado de sistemas de inspección óptica automatizada anticipa que los ingresos por inspección de pasta de soldadura reducirán la brecha con las líneas post-reflujo para 2031.

Por Componente:

El Software Emerge como Motor de CrecimientoEl hardware sigue dominando con el 83,55% de los ingresos, lo que refleja la intensidad de capital. Sin embargo, las suscripciones de software se expanden a una CAGR del 11,05% a medida que las plantas licencian análisis en la nube que refinan los umbrales y comparten modelos entre sitios.

Las plataformas independientes del proveedor superponen IA sobre múltiples marcas de cámaras, desagregando la cadena de valor tradicional centrada en el hardware. Este giro subraya el cambio de la industria de sistemas de inspección óptica automatizada hacia el valor algorítmico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial:

TI y Telecomunicaciones Mantiene Escala, la Automoción AceleraTI y telecomunicaciones aseguró el 56,90% de los ingresos de 2025 debido al incesante despliegue de 5G y los ciclos de renovación de centros de datos que exigen cero tiempo de inactividad. Por el contrario, la electrónica automotriz registra la CAGR más rápida del 8,52% a medida que los trenes de potencia de vehículos eléctricos y los sistemas ADAS triplican el número de tarjetas por vehículo.

La electrónica de consumo sigue bajo presión de precios, mientras que los sectores aeroespacial y de defensa y los dispositivos médicos persiguen AOI especializado con seguridad y trazabilidad, manteniendo precios premium en el mercado de sistemas de inspección óptica automatizada.

Análisis Geográfico

Mercado de Sistemas de Inspección Óptica Automatizada en APAC

Asia Pacífico lideró con el 44,95% de los ingresos en 2025 y registra una CAGR del 8,74%, respaldada por la colosal capacidad de SMT en China, Taiwán, Corea del Sur y Japón. Los subsidios nacionales de fábricas inteligentes integran los sistemas de inspección óptica automatizada en cada nueva línea, mientras que los líderes locales como ViTrox y Pemtron ofrecen precios por debajo de los competidores globales, amplificando la adopción en el mercado de sistemas de inspección óptica automatizada. Los despliegues de MES en Corea del Sur impulsan las actualizaciones en línea, y las modernizaciones con inteligencia artificial en Japón extienden los ciclos de vida de las bases instaladas.

Mercado de Sistemas de Inspección Óptica Automatizada en América del Norte, EMEA, LATAM e India

América del Norte ocupa el segundo lugar, impulsada por las fábricas de la Ley CHIPS y el ensamblaje de vehículos eléctricos. Los compradores prefieren sistemas de inspección óptica automatizada premium con capacidad de inteligencia artificial y registro de cumplimiento para auditorías PPAP automotrices y AS9100. Europa se concentra en la fabricación de alta variedad; los proveedores Tier-1 alemanes despliegan unidades 3D conformes con ISO 26262, aunque las preocupaciones por falsas alarmas y las limitaciones de capital moderan el ritmo en otros lugares. América Latina y Oriente Medio y África siguen siendo nichos, aunque crecen a medida que México y Brasil añaden líneas de electrónica automotriz y los contratistas de defensa del Golfo demandan equipos de inspección seguros. Los incentivos semiconductores de India aceleran los nuevos despliegues de SMT, inyectando nuevo tamaño al mercado de sistemas de inspección óptica automatizada hasta 2031.

Panorama Competitivo

El mercado de sistemas de inspección óptica automatizada está moderadamente concentrado; Omron, Koh Young, Test Research Inc., KLA y Cognex juntos tienen el 45%. Los actores establecidos combinan módulos ópticos, de rayos X e inspección de pasta de soldadura bajo un software unificado, asegurando ingresos por servicios durante el ciclo de vida. Los competidores asiáticos liderados por ViTrox y Mirtec aprovechan una iteración más rápida y precios agresivos para atraer a los fabricantes por contrato, comprimiendo los márgenes.

La competencia se desplaza hacia la IA. Los lanzamientos recientes afirman reducciones del 90% en el tiempo de programación y caídas del 40% en las falsas alarmas. Las empresas emergentes venden análisis en la nube que se superponen a flotas de hardware mixto, desagregando los paquetes tradicionales. El sensor MRS propietario de CyberOptics impulsó un crecimiento del 59% en su línea WaferSense, demostrando que la óptica diferenciada sigue generando ganancias desproporcionadas. La integración vertical estratégica hacia unidades láser y de rayos X posiciona a los proveedores de soluciones completas para asegurar una mayor participación de cartera a medida que las fábricas estandarizan en ecosistemas de inspección de fuente única.

Líderes de la Industria de Sistemas de Inspección Óptica Automatizada

Cognex Corporation

KLA Corporation

Omron Corporation

Camtek Ltd.

Viscom AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Sistemas de Inspección Óptica Automatizada

- Omron Corporation

- Koh Young Technology Inc.

- Test Research Inc. (TRI)

- KLA Corporation

- Cognex Corporation

- Camtek Ltd.

- Viscom AG

- CyberOptics Corporation

- Nordson YESTECH

- Saki Corporation

- Mirtec Co. Ltd.

- ViTrox Corporation

- GOPEL electronic GmbH

- Daiichi Jitsugyo Asia

- ASC International

- Yamaha Intelligent Machines

- JUKI Automation Systems

- PARMI Corp.

- Mek (Marantz Electronics)

- Pemtron Corporation

Desarrollos Recientes de la Industria en el Mercado de Sistemas de Inspección Óptica Automatizada

- Abril de 2025: Chroma ATE lanzó AOI basado en BLiS para el envasado de semiconductores en Touch Taiwan 2025.

- Marzo de 2025: GÖPEL electronic presentó MultiEyeS plus con soporte de colocación de realidad aumentada.

- Marzo de 2025: Test Research Inc. introdujo el AOI 3D TR7700Q SII con resolución de 2,5 µm.

- Febrero de 2025: Kopin aseguró pedidos iniciales para la microvisualización SXGA-R15 destinada al AOI 3D.

- Enero de 2025: OMRON Automation presentó AOI impulsado por IA en IPC APEX, reduciendo el tiempo de programación un 90% y disminuyendo los falsos positivos.

Mercado de Sistemas de Inspección Óptica Automatizada Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de sistemas de inspección óptica automatizada (AOI) como los ingresos generados por nuevas máquinas en línea o fuera de línea en 2D y 3D que utilizan cámaras de visión artificial, iluminación estructurada y software de análisis para identificar defectos en tarjetas de circuito impreso y otros ensamblajes electrónicos. Los valores se reportan en USD al nivel de factura del fabricante e incluyen la licencia de software integrada que se entrega con cada unidad.

Exclusión del Alcance: los microscopios de mano, la inspección de pasta de soldadura, los rayos X u otras herramientas de inspección no óptica quedan fuera del alcance actual.

Descripción General de la Segmentación

- Por Dimensión

- Sistemas de Inspección Óptica Automatizada 2D

- Sistemas de Inspección Óptica Automatizada 3D

- Por Despliegue Tecnológico

- AOI en Línea

- AOI Fuera de Línea

- Por Vertical Industrial

- TI y Telecomunicaciones

- Electrónica de Consumo

- Electrónica Automotriz

- Electrónica Industrial

- Aeroespacial y Defensa

- Dispositivos Médicos

- Fundiciones de Semiconductores

- Otras Industrias

- Por Etapa de Producción

- AOI de Inspección de Pasta de Soldadura (IPS)

- AOI Pre-Reflujo

- AOI Post-Reflujo

- AOI de Ensamblaje Final

- Por Componente

- Sistemas de Hardware AOI

- Software de Análisis y Programación AOI

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Asia Sudoriental

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a ingenieros de líneas SMT, gerentes de control de calidad y distribuidores regionales en Asia-Pacífico, América del Norte y Europa. Las conversaciones aclararon los precios de venta promedio, los umbrales de rendimiento de línea que desencadenan la adopción de AOI y las tasas reales de sustitución de máquinas 2D heredadas, lo que nos permitió conciliar los hallazgos de escritorio con el sentimiento sobre el terreno.

Investigación Documental

Recopilamos cifras de referencia de fuentes de acceso libre como los anuarios estadísticos de IPC, los códigos de envío de la ONU Comtrade para maquinaria AOI, los datos de instalación de electrónica de la Federación Internacional de Robótica y las revistas de la Asociación SMT. Los estados financieros de las empresas se examinaron en D&B Hoovers, mientras que las tendencias de patentes se muestrearon a través de Questel para identificar nuevas reclamaciones de metrología 3D. Los comunicados de prensa, los informes anuales 10-K y los expedientes regulatorios proporcionaron puntos de precio y lanzamientos recientes de unidades. Esta lista es ilustrativa, no exhaustiva.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente de producción y comercio comenzó con los volúmenes globales de ensamblaje de PCB, la penetración de AOI por línea y los precios de venta promedio ponderados. Los resúmenes ascendentes selectivos de los ingresos de proveedores muestreados sirvieron como verificación cruzada. Variables clave como la participación del AOI 3D, la producción de electrónica para teléfonos inteligentes y vehículos eléctricos, la densidad promedio de líneas SMT y el gasto de capital por millón de uniones de soldadura alimentan un pronóstico de regresión multivariante. Las brechas en los datos de los proveedores se cubrieron con referencias de precios de venta promedio específicas por región y rotaciones de inventario acordadas en llamadas con expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a instalaciones de robótica, facturación de equipos IPC y declaraciones aduaneras, seguidos de una revisión por dos analistas. Los informes se actualizan cada año, con ajustes intermedios cuando ocurren eventos materiales, como grandes expansiones de fábricas o cambios regulatorios, y una validación final antes de la entrega.

Por Qué la Línea de Base de Sistemas de Inspección Óptica Automatizada de Mordor Merece Confianza

Los valores publicados a menudo divergen porque las empresas eligen diferentes alcances, escalas de precios y cadencias de actualización.

Según Mordor Intelligence, elegir un alcance disciplinado centrado en PCB y una actualización anual de fuentes hace que nuestra línea de base sea visiblemente consistente.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,91 mil millones (2025) | ||

| USD 1,05 mil millones (2024) | Consultora Global A | incluye equipos de inspección de pasta de soldadura y rayos X, verificaciones primarias limitadas |

| USD 0,98 mil millones (2024) | Revista Especializada B | asume precio de venta promedio plano, sin ajuste de división regional |

| USD 1,66 mil millones (2026) | Consultora Global C | contabiliza las actualizaciones de software y los contratos de servicio como ventas de hardware |

En resumen, al anclar los pronósticos a unidades de hardware claramente definidas, progresiones de precios de venta promedio validadas y un ritmo de actualización transparente, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de sistemas de inspección óptica automatizada para 2031?

Se prevé que el mercado alcance USD 1,46 mil millones en 2031 con una CAGR del 8,14%.

¿Qué segmento crece más rápido, la inspección 2D o la 3D?

Los sistemas 3D superan al mercado general de sistemas de inspección óptica automatizada con una CAGR del 8,92% gracias a una superior detección de defectos relacionados con la altura.

¿Por qué las plataformas AOI en línea ganan preferencia?

Las unidades en línea se integran con los paneles MES, permitiendo correcciones de procesos en tiempo real y representan ahora el 68,35% del mercado con un crecimiento de CAGR del 10,88%.

¿Cómo influye la ISO-26262 en la adopción del AOI?

La norma de seguridad funcional exige una inspección trazable, lo que lleva a los proveedores alemanes de nivel 1 a aumentar el gasto en AOI 3D un 35% desde 2024.

¿Qué desafío limita la expansión del AOI en el Sudeste Asiático?

Un déficit del 65% de programadores de AOI cualificados extiende los retrasos de instalación a seis meses, frenando el crecimiento del mercado a corto plazo.

¿Qué vertical industrial impulsa el mayor volumen de AOI?

TI y telecomunicaciones lidera con una participación de mercado del 56,90% debido a la infraestructura 5G y el hardware de centros de datos que exigen fiabilidad de cero tiempo de inactividad.

Última actualización de la página el: