Tamaño y Participación del Mercado de Moduladores Ópticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

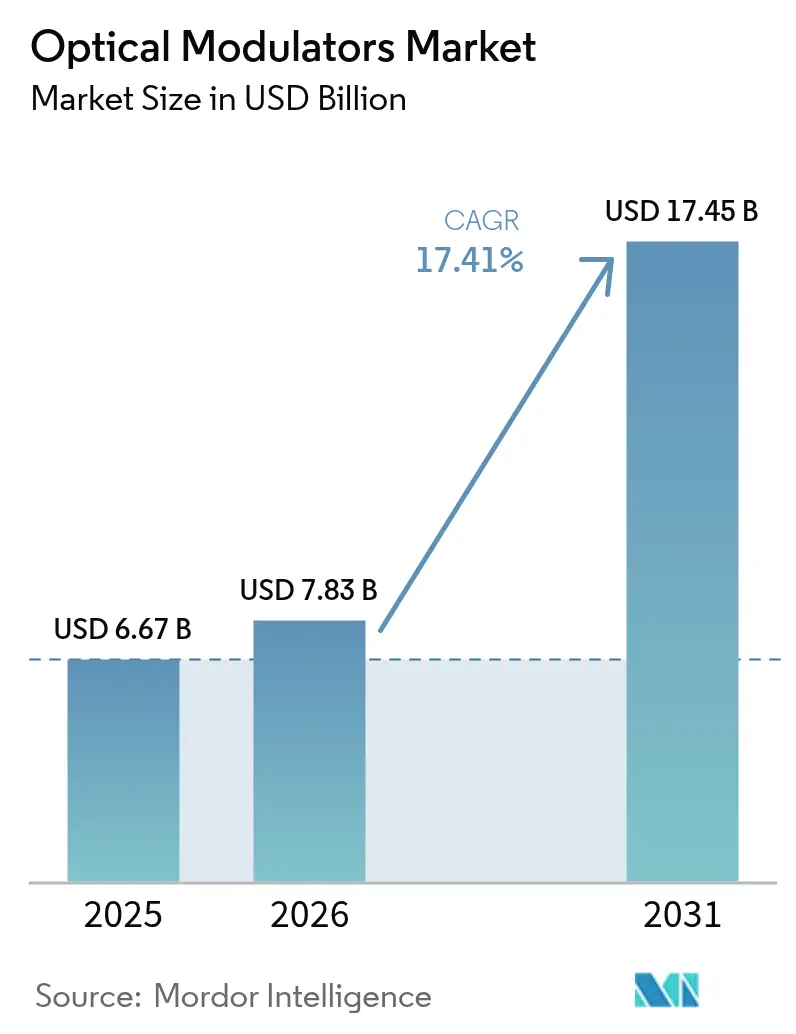

| Tamaño del Mercado (2026) | 7.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.41% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Moduladores Ópticos por Mordor Intelligence

Se espera que el tamaño del mercado de moduladores ópticos crezca de USD 6,67 mil millones en 2025 a USD 7,83 mil millones en 2026 y se proyecta que alcance USD 17,45 mil millones en 2031 a una CAGR del 17,41% durante 2026-2031. Esta trayectoria refleja la creciente demanda de ancho de banda proveniente de la óptica de 800 G y 1,6 T, los despliegues de centros de datos a hiperescala y las primeras redes de computación cuántica que dependen de componentes electro-ópticos cada vez más rápidos. Los proveedores están priorizando diseños de fase estable y bajo voltaje de accionamiento para cumplir con los presupuestos térmicos dentro de la óptica co-empaquetada, mientras que la innovación en materiales de niobato de litio en película delgada y fotónica de silicio está redefiniendo las estructuras de costos. Los chips de moduladores integrados están pasando de nicho a corriente principal a medida que los proveedores de ASIC de conmutadores exigen motores ópticos optimizados para 100 Gbaudios y superiores. Mientras tanto, los responsables de políticas en las economías emergentes continúan asignando espectro y subsidios para el backhaul de 5G y la fibra hasta el hogar, sosteniendo despliegues de gran volumen en la clase de 50 a 100 Gbps.

Principales Conclusiones del Informe

- Por tipo de producto, los moduladores de fase lideraron con una participación de ingresos del 37,65% en 2025, mientras que los chips de moduladores integrados están en camino de expandirse a una CAGR del 18,05% hasta 2031.

- Por plataforma de materiales, el niobato de litio mantuvo una participación del 43,55% en 2025, mientras que la fotónica de silicio es el segmento de mayor crecimiento con una CAGR del 18,25%.

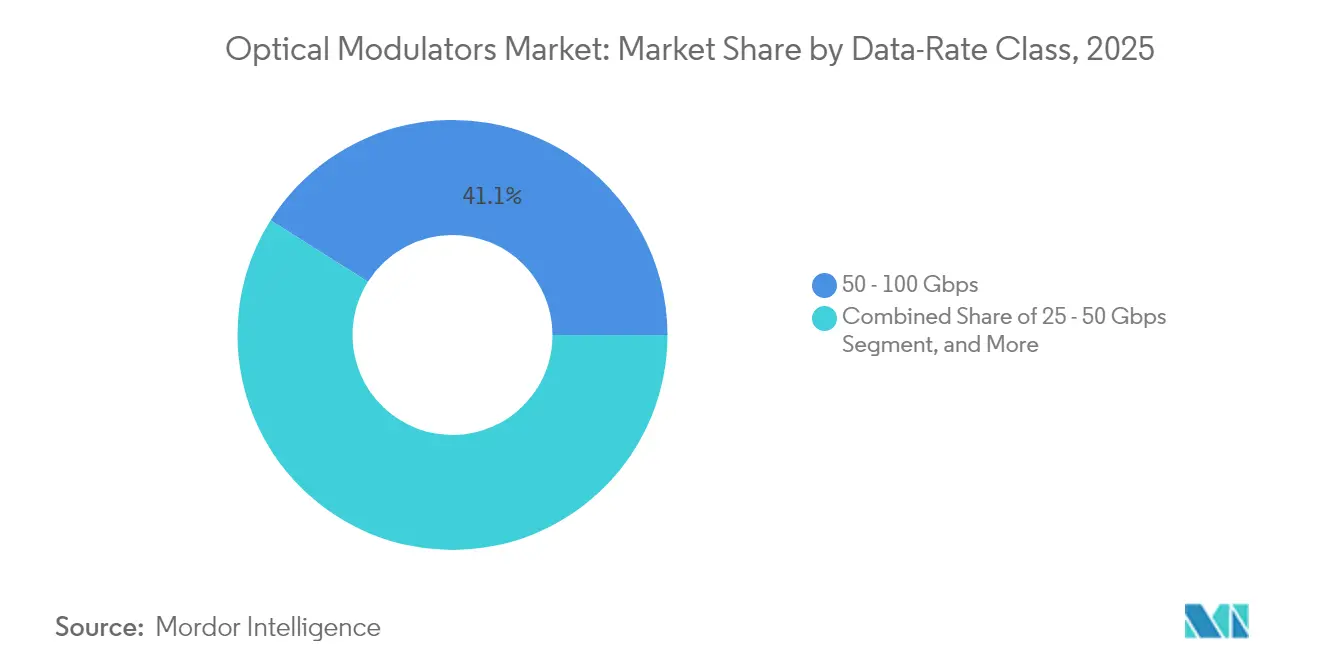

- Por clase de velocidad de datos, el segmento de 50-100 Gbps capturó el 41,05% de la participación del mercado de moduladores ópticos en 2025; se proyecta que el nivel de >100 Gbps crezca a una CAGR del 19,65% hasta 2031.

- Por aplicación, la comunicación óptica representó el 56,55% del tamaño del mercado de moduladores ópticos en 2025, aunque se proyecta que la computación cuántica y los enlaces criogénicos crezcan a una CAGR del 19,25%.

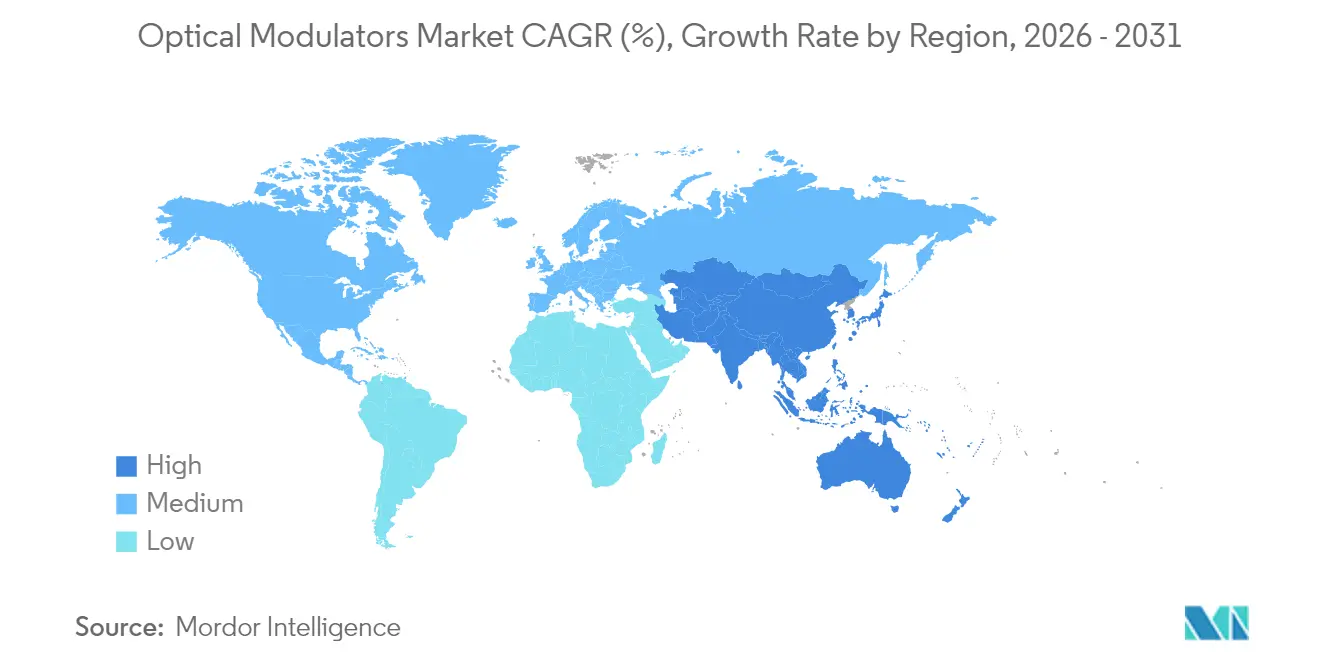

- Por geografía, Asia-Pacífico representó el 38,35% de la participación del mercado de moduladores ópticos en 2025 y avanza a una CAGR del 20,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Moduladores Ópticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes inversiones en infraestructura de comunicación por fibra óptica | +4.20% | Global, con énfasis en Asia-Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de centros de datos a hiperescala y hoja de ruta de óptica 800G/1,6T | +5.10% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia EMEA | Corto plazo (≤ 2 años) |

| Aceleración del despliegue de 5G y FTTH en economías emergentes | +3.80% | Asia-Pacífico, Oriente Medio y América Latina | Mediano plazo (2-4 años) |

| Transición a óptica coherente mayor o igual a 400G en enlaces metro/larga distancia | +2.90% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Comercialización de moduladores de niobato de litio sobre aislante (LNOI) | +1.70% | Global, concentrado en regiones de manufactura avanzada | Largo plazo (≥ 4 años) |

| Demanda de fotónica cuántica e interconexión criogénica | +0.80% | América del Norte y Europa, con actividad emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes inversiones en infraestructura de comunicación por fibra óptica

Los despliegues récord de clústeres de IA impulsaron los envíos de transceptores de 800 G por encima de los 20 millones de unidades en 2024, mientras los proveedores de nube perseguían métricas de menor costo por bit. El cambio de 400 G a 800 G, y los primeros puntos de prueba de 1,6 T, como la demostración de Ciena de transceptor coherente-lite de 1,6 T con 224 G SerDes, obligan a los moduladores a alcanzar tasas de símbolo de 100 Gbaudios sin superar los presupuestos de energía.[1]Steve Alexander, "Ciena presenta innovaciones en conectividad de centros de datos en OFC 2025," Ciena, 25 de marzo de 2025, ciena.com La óptica conectable lineal se está duplicando de USD 5.000 millones en 2024 a más de USD 10.000 millones en 2026, amplificando la demanda a corto plazo de arquitecturas compactas de bajo Vπ. Los márgenes de diseño térmico se ajustan dentro de la óptica co-empaquetada, beneficiando a los proveedores integrados que pueden co-optimizar los circuitos integrados de controladores y las guías de onda de moduladores en el mismo sustrato. A medida que las hojas de ruta de los ASIC de conmutadores establecen estructuras de 51 T y 102 T, las tasas de adopción de motores ópticos se aceleran, reforzando el impacto positivo del impulsor en la CAGR a corto plazo.

Aceleración del despliegue de 5G y FTTH en economías emergentes

El despliegue mensual de fibra en India se disparó a 101.550 km tras el lanzamiento del 5G, seis veces la tasa previa al 5G, lo que ilustra cómo los objetivos de política, como la fiberización del 70% de las torres, se traducen en una demanda real de componentes ópticos.[2]HP Singh, "Fibra primero, 5G después," Blog de HFCL, 4 de junio de 2024, hfcl.com Cada pequeña celda necesita al menos un enlace de fronthaul óptico de 25 G o 50 G, por lo que los moduladores ajustados para rentabilidad y resistencia a la temperatura reciben pedidos de gran volumen. Los operadores de nube chinos generaron un mercado doméstico de transceptores de USD 2.000 a 3.000 millones en 2024, reforzando los ciclos de adquisición regionales que repercuten en las fábricas de moduladores. Los proveedores capaces de homologar dispositivos en amplios rangos ambientales obtienen el estatus de proveedor preferido en licitaciones de telecomunicaciones públicas, elevando las perspectivas de crecimiento a mediano plazo.

Transición a óptica coherente ≥ 400 G en enlaces metro/larga distancia

El WaveLogic 5 Extreme de Ciena superó los 115.000 envíos de unidades en 2024, demostrando el apetito de los operadores por las actualizaciones coherentes de 400 G. Ahora el WaveLogic 6 apunta a 1,6 Tbps por longitud de onda, presionando a los proveedores de moduladores para entregar estructuras I/Q de doble polarización con pérdida de inserción inferior a 1 dB. Los marcos abiertos IEEE 400 ZR y el emergente 800 ZR+ aseguran la interoperabilidad entre múltiples proveedores, abriendo un canal a largo plazo para moduladores de clase coherente.[3]Grupo de Trabajo IEEE, "Progreso en la Interoperabilidad 400ZR," IEEE Xplore, 9 de junio de 2024, ieee.org Los operadores prefieren actualizar la eficiencia espectral antes que instalar nueva fibra, manteniendo este impulsor positivo a lo largo del horizonte de previsión.

Comercialización de moduladores de niobato de litio sobre aislante (LNOI)

El niobato de litio en película delgada ahora admite transmisiones de 3,2 Tbps y reduce el Vπ por debajo de 0,5 V, superando los parámetros de referencia del LiNbO₃ volumétrico.[4]Oficina del Programa SBIR, "Premio de Fase II a Critical Frequency Design," SBIR, 22 de octubre de 2024, sbir.gov El dispositivo de intensidad de 110 GHz de HyperLight Corp. con Vπ de 1,4 V valida su preparación para aplicaciones de datacom de alta frecuencia y microfotónica de microondas. La impresión por micro-transferencia sobre SiN ofrece un Vπ·L de 2,74 V·cm, combinando la velocidad del niobato de litio con la economía de escala de la fotónica de silicio. A medida que las fábricas avanzadas aumentan la producción de obleas LNOI de 8 pulgadas, las curvas de costo unitario mejoran, desbloqueando un incremento adicional de la CAGR en los años finales de la previsión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad del diseño y límites de gestión térmica por encima de 100 Gbaudios | -2.30% | Global, con impacto particular en aplicaciones avanzadas | Corto plazo (≤ 2 años) |

| Alto costo de materiales de obleas InP/LiNbO₃ y procesos de polarización | -1.80% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Escasez de mano de obra especializada en empaquetado de fotónica de alta velocidad | -1.20% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Riesgo de concentración en la cadena de suministro de mineral de litio aguas arriba | -0.90% | Global, con exposición particular en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad del diseño y límites de gestión térmica por encima de 100 Gbaudios

Superar tasas de símbolo de 100 Gbaudios incrementa la carga térmica y dificulta la adaptación de velocidad entre señales de microondas y ópticas. Los electrodos sintonizados por inductancia del Laboratorio Lincoln del MIT amplían el ancho de banda más allá de 100 GHz manteniendo una impedancia de 50 ohmios, pero integrar estas innovaciones en módulos fabricables sigue siendo difícil.[5]Oficina de Transferencia de Tecnología, "Moduladores Electro-Ópticos Sintonizados por Inductancia," Laboratorio Lincoln del MIT, 1 de enero de 2025, ll.mit.edu Los sustratos exóticos y las vías térmicas de metal líquido elevan el costo de materiales y alargan los ciclos de homologación, limitando la diversidad de suministro a corto plazo y frenando la CAGR.

Alto costo de materiales de obleas InP/LiNbO₃ y procesos de polarización

Las restricciones de exportación de China en 2024 sobre galio y germanio elevaron los precios de entrada para la epitaxia de InP, mientras que los dispositivos de LiNbO₃ aún dependen de hornos de polarización de alta intensidad energética. Los fallos de rendimiento por defectos de inversión de dominio inflan aún más el costo por die bueno. Estas condiciones económicas desincentivan la adopción en redes de acceso y metro sensibles al precio, limitando la penetración del mercado a mediano plazo.[6]Equipo de Producto Rofea, "Hoja de Datos del Modulador Mach-Zehnder de LiNbO₃," DirectIndustry, 1 de enero de 2025, directindustry.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los chips integrados redefinen la creación de valor

Los moduladores de fase representaron el 37,65% de la participación del mercado de moduladores ópticos en 2025, ya que siguen siendo fundamentales para la detección coherente. Sin embargo, los chips de moduladores integrados registrarán la CAGR más sólida del 18,05% gracias a que la óptica co-empaquetada depende de diseños de sustrato único que reducen la energía y la latencia. El tamaño del mercado de moduladores ópticos vinculado a los chips integrados se expande a medida que fundiciones como Tower Semiconductor homologan unidades de 400 G por carril.

Los dispositivos establecidos de amplitud y polarización continúan sirviendo a la detección directa y la detección remota. Los moduladores analógicos mantienen nichos de radio sobre fibra donde la linealidad supera a la velocidad. El cambio hacia pruebas a nivel de oblea impulsa la reducción del precio de venta promedio, atrayendo a nuevos participantes que dominan el co-diseño fotónico-electrónico.

Por Plataforma de Materiales: La fotónica de silicio cierra la brecha

El niobato de litio mantuvo una participación del 43,55% gracias a su superior coeficiente electro-óptico y estabilidad térmica. Sin embargo, la fotónica de silicio se acelera a una CAGR del 18,25% porque las fundiciones CMOS permiten producciones de alto volumen y bajo costo. El tamaño del mercado de moduladores ópticos atribuible a la fotónica de silicio aumenta a medida que los grandes compradores en la nube demandan circuitos integrados fotónicos de un solo proveedor de extremo a extremo. El fosfuro de indio mantiene su posición donde los láseres integrados son obligatorios, mientras que los polímeros electro-ópticos abordan la microfotónica de microondas de >100 GHz, aunque persisten obstáculos de fiabilidad.

Por Clase de Velocidad de Datos: El impulso de mayor de 100 Gbps se consolida

El nivel de 50-100 Gbps dominó con una participación del 41,05% en 2025, sustentando la mayoría de los enlaces coherentes de 400 G. Sin embargo, los módulos que superan los 100 Gbps de símbolo superarán a todos sus pares a una CAGR del 19,65%, reflejando las hojas de ruta de 1,6 T. El silicio PAM4 de 448 Gb/s de Ciena subraya el apetito por nuevos formatos de modulación que imponen nuevas exigencias sobre la relación de extinción y el chirp. Los proveedores que dominen el co-empaquetado de controlador-modulador capturarán una participación desproporcionada.

Por Aplicación: La computación cuántica surge con fuerza

La comunicación óptica mantuvo una participación del 56,55% a medida que la banda ancha y la infraestructura en la nube continúan escalando. La computación cuántica y los enlaces criogénicos, a pesar de una base pequeña, registrarán una CAGR del 19,25% a medida que los laboratorios nacionales y las empresas emergentes financian redes de qubits fotónicos que necesitan moduladores criogénicos de ultra baja pérdida. Los sensores de fibra óptica, las cargas útiles espaciales y de defensa, y los instrumentos de prueba de precisión conforman nichos estables con especificaciones exigentes.

Análisis Geográfico

Asia-Pacífico representó el 38,35% de la participación del mercado de moduladores ópticos en 2025, impulsado por el ecosistema de transceptores verticalmente integrado de China y la carrera de India para fiberizar sus torres. La profundidad de fabricación regional mantiene el costo de materiales bajo, permitiendo un despliegue rápido en los parques de 5G y FTTH. Los programas de subsidios gubernamentales y los mandatos de aprovisionamiento local anclan aún más la producción. América del Norte muestra una demanda madura pero liderada por la innovación, con operadores a hiperescala y contratistas de defensa adoptando de vanguardia el LiNbO₃ en película delgada y la fotónica de silicio para apoyar los entramados de IA y la investigación cuántica. Europa mantiene actualizaciones constantes en redes metro, mientras que el LiDAR automotriz y la detección industrial abren adyacencias para moduladores analógicos y de polarización. El tamaño del mercado de moduladores ópticos en estas regiones maduras crece mediante la renovación tecnológica, en contraste con la expansión impulsada por volumen en las economías emergentes.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado; los cinco mayores proveedores controlan los principales ingresos del mercado. Los actores establecidos como Lumentum amplían la producción de obleas InP para asegurar los picos de demanda impulsados por la IA, mientras que los especialistas en fotónica de silicio ganan participación a través de asociaciones con fundiciones. Las fusiones y adquisiciones continúan: la adquisición de Infinera por Nokia en 2025 integra la óptica coherente en su pila de enrutamiento, señalando la convergencia entre las capas de fotónica y paquetes. Synopsys desinvirtió su división de diseño óptico a Keysight Technologies Inc. para refocalizarse en su negocio principal de EDA, ilustrando la especialización estratégica. Las empresas emergentes que apuntan al LiNbO₃ en película delgada recaudan capital de riesgo y subvenciones del Departamento de Defensa para cerrar las brechas de rendimiento a frecuencias superiores a 100 GHz, manteniendo alta la intensidad competitiva.

Líderes de la Industria de Moduladores Ópticos

Lumentum Holdings Inc.

Fujitsu Optical Components Ltd.

Thorlabs Inc.

Gooch and Housego PLC

AA Opto-Electronic SAS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Sumitomo Electric Lightwave lanzó un catálogo ampliado de infraestructura de fibra óptica, ampliando la capacidad de suministro integral para los ISP regionales que actualizan a enlaces coherentes de 400 G.

- Enero de 2025: Ciena demostró un transceptor coherente-lite de 1,6 T utilizando 224 G SerDes, señalando la preparación para equipos DCI de próxima generación. La empresa tiene como objetivo reducir a la mitad la potencia por bit, reforzando su propuesta de valor en los entramados de nube de IA.

- Enero de 2025: Nokia cerró su adquisición de Infinera por USD 2.300 millones, integrando motores ópticos fabricados verticalmente en su cartera de enrutamiento IP para ofrecer soluciones de 800 G de extremo a extremo.

- Diciembre de 2024: POET Technologies adquirió SPX Technologies, añadiendo una línea de motores ópticos de 1 millón de unidades para capturar pedidos de óptica co-empaquetada de los fabricantes de equipos originales de conmutadores.

Alcance del Informe del Mercado Global de Moduladores Ópticos

Un modulador óptico es un dispositivo o equipo que puede utilizarse para gestionar una propiedad de la luz, a menudo de un haz óptico, por ejemplo, un haz láser. Dependiendo del atributo de la luz que se controla, los moduladores son de diferentes tipos, como moduladores de fase, moduladores de intensidad, moduladores de polarización y moduladores espaciales de luz.

El mercado de moduladores ópticos está segmentado por tipo (moduladores de amplitud, moduladores de polarización, moduladores de fase, moduladores analógicos y otros tipos de moduladores ópticos), aplicación (comunicación óptica, sensores de fibra óptica, espacio y defensa, y sistemas industriales) y geografía (América del Norte, Europa, Asia-Pacífico y resto del mundo). Los tamaños y previsiones de mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Moduladores de Amplitud |

| Moduladores de Polarización |

| Moduladores de Fase |

| Moduladores Analógicos |

| Chips de Moduladores Integrados (SiPh/InP/LNOI) |

| Niobato de Litio (LiNbO₃) |

| Fosfuro de Indio (InP) |

| Fotónica de Silicio (SiPh) |

| Polímero Electro-óptico |

| Otros |

| Menor o igual a 25 Gbps |

| 25 - 50 Gbps |

| 50 - 100 Gbps |

| Mayor de 100 Gbps |

| Comunicación Óptica | Interconexión de Centros de Datos |

| Fronthaul / Backhaul de 5G | |

| Cables Submarinos | |

| Metro / Larga Distancia | |

| Sensores de Fibra Óptica | Salud Industrial y Estructural |

| Monitoreo de Petróleo y Gas | |

| Espacio y Defensa | |

| Equipos de Prueba y Medición | |

| Computación Cuántica y Enlaces Criogénicos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Moduladores de Amplitud | ||

| Moduladores de Polarización | |||

| Moduladores de Fase | |||

| Moduladores Analógicos | |||

| Chips de Moduladores Integrados (SiPh/InP/LNOI) | |||

| Por Plataforma de Materiales | Niobato de Litio (LiNbO₃) | ||

| Fosfuro de Indio (InP) | |||

| Fotónica de Silicio (SiPh) | |||

| Polímero Electro-óptico | |||

| Otros | |||

| Por Clase de Velocidad de Datos | Menor o igual a 25 Gbps | ||

| 25 - 50 Gbps | |||

| 50 - 100 Gbps | |||

| Mayor de 100 Gbps | |||

| Por Aplicación | Comunicación Óptica | Interconexión de Centros de Datos | |

| Fronthaul / Backhaul de 5G | |||

| Cables Submarinos | |||

| Metro / Larga Distancia | |||

| Sensores de Fibra Óptica | Salud Industrial y Estructural | ||

| Monitoreo de Petróleo y Gas | |||

| Espacio y Defensa | |||

| Equipos de Prueba y Medición | |||

| Computación Cuántica y Enlaces Criogénicos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de moduladores ópticos?

El mercado alcanzó USD 7,83 mil millones en 2026 y se prevé que llegue a USD 17,45 mil millones en 2031.

¿Qué región genera la mayor demanda de moduladores ópticos?

Asia-Pacífico lidera con una participación del 38,35% en 2025 y continúa expandiéndose al ritmo más rápido.

¿Qué tipo de producto domina las ventas?

Los moduladores de fase mantuvieron una participación del 37,65% en 2025, impulsados por la adopción de sistemas coherentes.

¿Por qué los chips de moduladores integrados están creciendo rápidamente?

La óptica co-empaquetada y las hojas de ruta de ASIC de conmutadores requieren integración fotónica compacta de bajo consumo, impulsando los chips integrados a una CAGR del 18,05%.

¿Qué plataforma de materiales está ganando impulso frente al niobato de litio?

La fotónica de silicio es la plataforma de mayor crecimiento con una CAGR del 18,25% hasta 2031 debido a la escalabilidad de las fundiciones CMOS.

¿Cómo afectará la computación cuántica a la demanda de moduladores?

Se espera que la computación cuántica y los enlaces criogénicos registren una CAGR del 19,25%, creando un nicho especializado de alto crecimiento para moduladores de ultra baja pérdida.

Última actualización de la página el: