Tamaño y Participación del Mercado de Tecnología Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

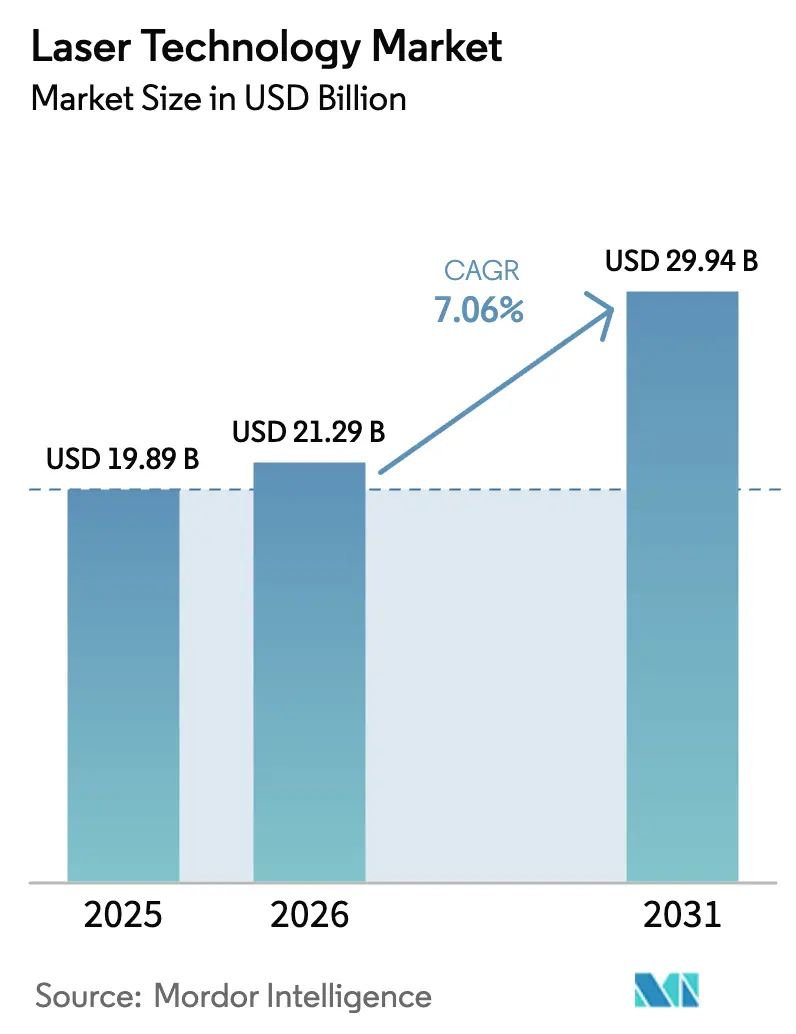

| Tamaño del Mercado (2026) | 21.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología Láser por Mordor Intelligence

El tamaño del mercado de tecnología láser en 2026 se estima en USD 21,29 mil millones, creciendo desde el valor de 2025 de USD 19,89 mil millones con proyecciones para 2031 que muestran USD 29,94 mil millones, creciendo a una CAGR del 7,06% durante 2026-2031. La demanda continúa ampliándose desde el procesamiento de metales de precisión y el empaquetado avanzado de semiconductores hasta los sistemas de defensa de energía dirigida, la medicina estética y el LiDAR para vehículos autónomos. El cambio de plataformas de CO₂ a arquitecturas de fibra y semiconductores sustenta esta expansión, ya que los fabricantes valoran la combinación de alta eficiencia de pared a enchufe, factores de forma compactos y precisión a escala nanométrica. Como impulso adicional, los esfuerzos de descarbonización en la siderurgia, los diseños de baterías para vehículos eléctricos en rápida evolución y los incentivos gubernamentales para las fundiciones fotónicas nacionales mantienen el gasto de capital en láseres de alta potencia en niveles elevados. En paralelo, la creciente adopción de LiDAR de estado sólido de seguridad ocular en China y Estados Unidos vincula firmemente la demanda de láseres con la historia global de electrificación y autonomía. En conjunto, estas dinámicas refuerzan el perfil de crecimiento a largo plazo del mercado de tecnología láser.

Conclusiones Clave del Informe

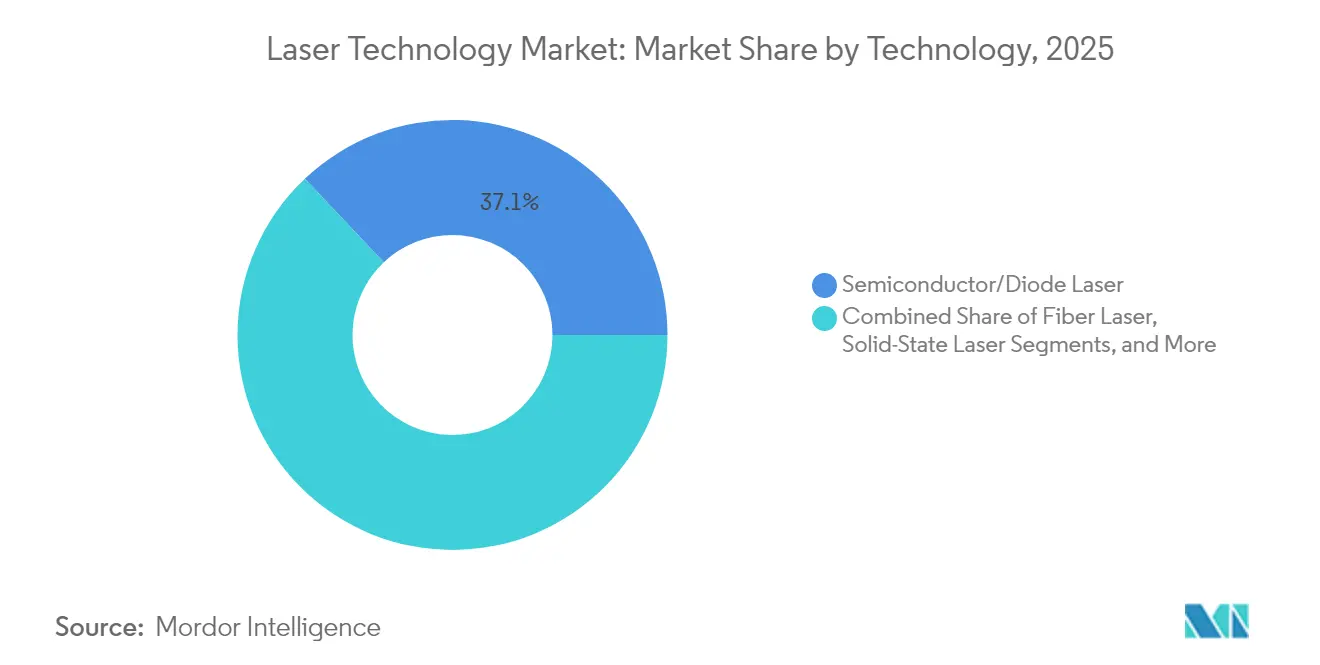

- Por tecnología, los láseres de semiconductor y diodo lideraron con una participación de ingresos del 37,05% en 2025, mientras que se proyecta que los láseres de fibra avancen a una CAGR del 7,58% hasta 2031.

- Por potencia de salida, los sistemas de potencia media (1-5 kW) mantuvieron el 40,15% de la participación del mercado de tecnología láser en 2025; se prevé que las plataformas de ultra alta potencia superiores a 10 kW crezcan más rápido con una CAGR del 7,95% hasta 2031.

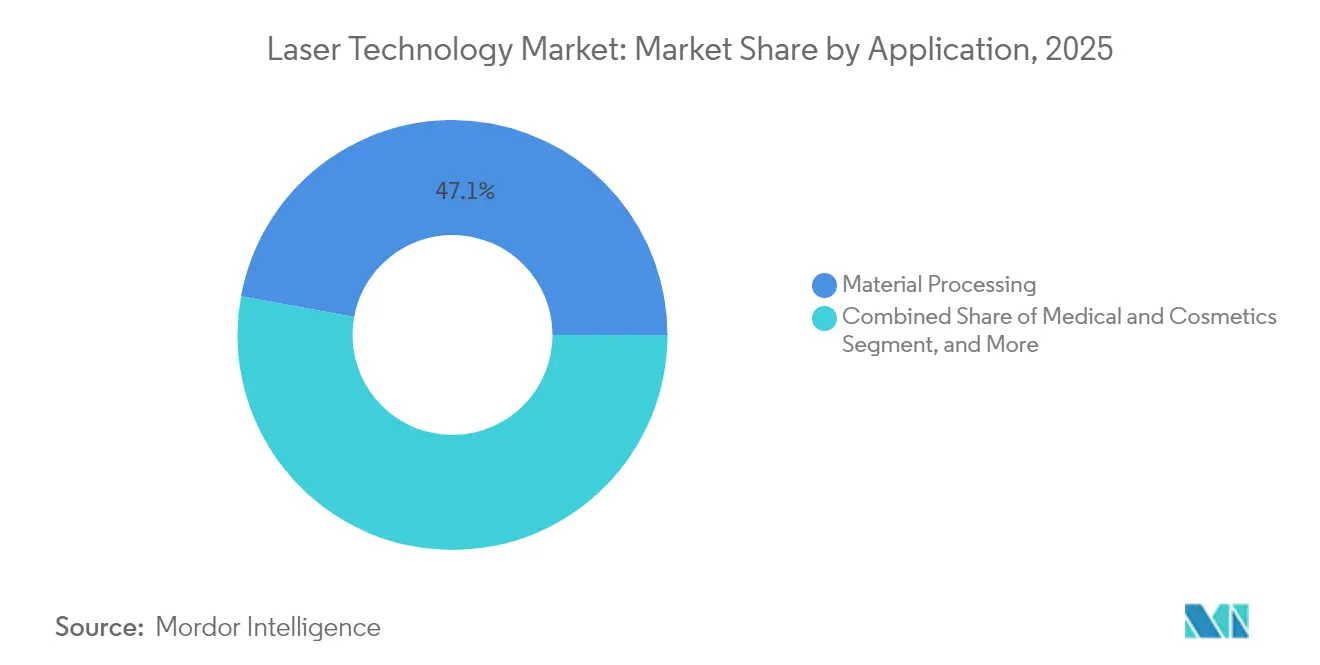

- Por aplicación, el procesamiento de materiales representó el 47,12% del tamaño del mercado de tecnología láser en 2025, mientras que se prevé que el LiDAR automotriz se expanda a una CAGR del 8,75% durante 2026-2031.

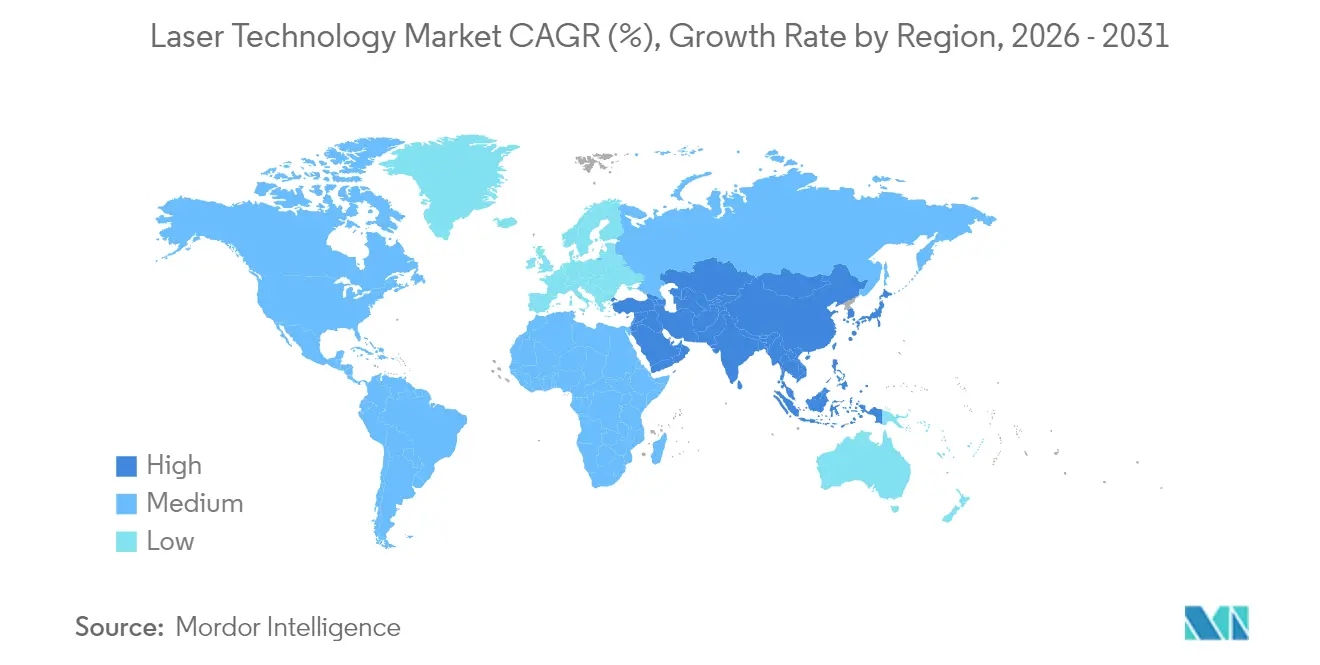

- Por geografía, Asia-Pacífico concentró el 42,05% de los ingresos de 2025, mientras que se espera que el segmento de Oriente Medio y África registre la CAGR más rápida del 7,85%.

- Por industria de uso final, la electrónica mantuvo el liderazgo con una participación del 26,65% en 2025, y la atención sanitaria muestra el mayor crecimiento proyectado, estimado en aproximadamente un 10,05% de CAGR hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tecnología Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Láseres de fibra que permiten el micromecanizado de alta precisión en plantas de electrónica de consumo | +1.2% | Asia-Pacífico como núcleo, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de procedimientos estéticos con láser entre los millennials | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Láseres industriales de alta potencia que apoyan la fabricación de acero verde y baterías para vehículos eléctricos | +1.0% | Europa como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Láseres LiDAR de seguridad ocular para vehículos autónomos | +1.5% | China y EE. UU. como núcleo, expansión global | Mediano plazo (2-4 años) |

| Incentivos para fundiciones fotónicas nacionales en Corea del Sur | +0.6% | Nacional en Corea del Sur, con expansión regional | Largo plazo (≥ 4 años) |

| Programas de modernización de defensa que impulsan la adquisición de láseres de energía dirigida | +0.9% | Oriente Medio como núcleo, expansión hacia la OTAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Láseres de fibra que permiten el micromecanizado de alta precisión en plantas de electrónica de consumo

La calidad de haz de los láseres de fibra de 1 M² y la eficiencia de pared a enchufe cercana al 40% reducen drásticamente el consumo de energía y el tiempo de inactividad por mantenimiento en comparación con los equipos de CO₂ convencionales. Los fabricantes asiáticos de teléfonos inteligentes y dispositivos portátiles ahora especifican tolerancias de posicionamiento de 1-20 nm, que los láseres de fibra logran sin acabado secundario. La asociación de TRUMPF con SCHMID Group para la perforación de interposers de vidrio ilustra cómo este enfoque acorta los ciclos de producción de chips aceleradores de IA al tiempo que reduce las tasas de defectos. Se espera que los ingresos por láseres de fibra en China alcancen USD 1,79 mil millones en 2024, con un aumento interanual del 10,2%, respaldados por rebajas fiscales provinciales que favorecen los subsistemas fotónicos fabricados en el país. Los sensores en línea ampliados y el control de procesos impulsado por IA refuerzan aún más la adopción, convirtiendo la tecnología de fibra en la columna vertebral de las fábricas de dispositivos electrónicos de próxima generación en toda la región.

Creciente demanda de procedimientos estéticos con láser entre los millennials

Las clínicas ambulatorias de Estados Unidos reportan un crecimiento de procedimientos de dos dígitos a medida que los millennials eligen tratamientos láser no invasivos para el resurfacing, la remodelación corporal y la eliminación de tatuajes, un segmento valorado en cerca de USD 400-500 millones en 2024 y que escala rápidamente hacia el estatus de múltiples miles de millones. Las plataformas de CO₂, Er:YAG y picosegundos ofrecen una precisión de ablación inferior a 50 µm y un daño térmico mínimo, lo que se traduce en períodos de recuperación más cortos favorecidos por los grupos demográficos más jóvenes. En Europa, los códigos de reembolso armonizados y las normas publicitarias menos restrictivas aceleran la instalación de estaciones de trabajo multiapplicación en clínicas. La innovación paralela en dispositivos de luz pulsada intensa y láseres de baja potencia para el consumidor amplía la accesibilidad más allá de los consultorios médicos, aunque las normas de seguridad siguen estrictamente reguladas. La visibilidad en las redes sociales y el aumento de la renta disponible entre los grupos urbanos sostienen esta trayectoria de consumo, generando vientos de cola incrementales para el mercado de tecnología láser.

Láseres industriales de alta potencia que apoyan la fabricación de acero verde y baterías para vehículos eléctricos

El impulso de Europa hacia la neutralidad de carbono requiere que la industria pesada cambie de hornos de reducción directa a gas a hornos basados en hidrógeno. Los láseres de fibra y diodo de ultra alta potencia proporcionan soldadura de penetración profunda y secado rápido de los recubrimientos de pasta de cátodo, reduciendo así el consumo de energía hasta en un 30%. Proyectos como el laminador finlandés de 2,5 millones de toneladas de Blastr Green Steel ilustran la viabilidad comercial de integrar líneas de soldadura láser de >10 kW en naves de laminación en caliente. Del mismo modo, la solución TruHeat VCSEL de TRUMPF acelera el secado de electrodos en un 300%, reduciendo los costos de las celdas de batería para las gigafábricas europeas.[1]TRUMPF, "Battery Show Europe: Soluciones de Secado TRUMPF TruHeat VCSEL," trumpf.com A medida que los fabricantes de automóviles localizan las cadenas de suministro, crece la demanda de láseres de alta potencia que garanticen la consistencia de la costura a nivel de micras, beneficiando aún más al mercado de tecnología láser.

Láseres LiDAR de seguridad ocular para vehículos autónomos

China presentó más de 25.000 patentes de LiDAR desde el año 2000, lo que permitió reducciones de costos que llevaron los precios unitarios por debajo de USD 500 en 2024. RoboSense por sí sola envió 256.000 unidades de 905 nm de seguridad ocular el año pasado, apoyando los lanzamientos de autonomía de Nivel 3 por parte de múltiples marcas de vehículos eléctricos nacionales.[2]Liu Chang, "Las Empresas Chinas de LiDAR Toman la Delantera en la Innovación de la Conducción Autónoma," Xinhua, english.news.cn Los esfuerzos de EE. UU. se centran en diseños de estado sólido basados en fotónica de silicio, como los ejemplificados por Mobileye, que integran láseres, fotodetectores y ASICs de accionamiento en un único oblea para mejorar la fiabilidad. La transición del escaneo mecánico a arquitecturas MEMS y flash elimina las partes móviles, llevando el MTBF general del sensor más allá de las 25.000 horas. Los reguladores en ambos mercados están finalizando normas de seguridad que limitan la exposición máxima permisible, desbloqueando la adopción en volumen y contribuyendo a un crecimiento sostenido de dos dígitos para el mercado de tecnología láser.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de nitruro de galio y tierras raras que inflan los costos de los láseres de semiconductor | -1.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas directivas de seguridad láser de la UE que aumentan la carga de cumplimiento para las pymes | -0.7% | Europa como núcleo, con expansión hacia los mercados de exportación | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica que limita la adopción de láseres ultrarrápidos en Asia emergente | -0.5% | Sudeste Asiático | Mediano plazo (2-4 años) |

| Infraestructura de refrigeración intensiva en capital que dificulta el despliegue de láseres de >10 kW en África | -0.3% | África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de nitruro de galio y tierras raras que inflan los costos de los láseres de semiconductor

Las restricciones de exportación chinas elevaron los precios del galio más de un 150% y del germanio un 26% en 2024, ejerciendo una presión inmediata sobre los costos de producción de diodos azules, críticos para la soldadura de baterías de vehículos eléctricos y las comunicaciones ópticas en espacio libre.[3]Servicio Geológico de EE. UU., "La Prohibición China de Exportaciones de Galio y Germanio Podría Costar USD 3,4 Mil Millones al PIB de EE. UU.," semiconductor-today.com Los modelos del Servicio Geológico de EE. UU. sugieren que una prohibición completa podría eliminar USD 3,4 mil millones del PIB de EE. UU. Las medidas provisionales incluyen el vidrio BDNL4 de LightPath Technologies como alternativa al germanio e iniciativas de reciclaje aceleradas; sin embargo, una diversificación significativa hacia materias primas no chinas probablemente requiera entre 3 y 5 años. Hasta entonces, la volatilidad de los precios comprime los márgenes de los proveedores occidentales, frenando ligeramente el crecimiento dentro del mercado de tecnología láser.

Estrictas directivas de seguridad láser de la UE que aumentan la carga de cumplimiento para las pymes

Las normas revisadas EN 60825-1/A11 y EN 50689 exigen marcado explícito de productos, expedientes técnicos ampliados y etiquetas CE obligatorias, lo que eleva los costos administrativos en porcentajes de dos dígitos para las empresas más pequeñas. Los Operadores Económicos ahora comparten responsabilidad legal por el uso indebido, lo que obliga a los distribuidores a verificar la documentación a lo largo de toda la cadena de suministro.[4]UL Solutions, "Comprenda las Nuevas Normas de Seguridad de Productos Láser para Europa," ul.com Además, el Reglamento de Equipos de Protección Individual (UE) 2016/425 obliga a los proveedores de gafas de protección láser a especificar calificaciones de vida útil e informes de prueba armonizados. El cumplimiento acumulado de la transición digital y verde para las pymes europeas podría alcanzar los EUR 53 mil millones, ejerciendo presión sobre los presupuestos de I+D y ralentizando los ciclos de renovación de productos. Aunque las ganancias en seguridad son evidentes, el momento coincide con precios inflacionarios de los componentes, amplificando los obstáculos a corto plazo para los nuevos participantes en el mercado de tecnología láser.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El dominio de los semiconductores enfrenta la disrupción de los láseres de fibra

Las plataformas de semiconductor y diodo mantuvieron una participación dominante del 37,05% en el mercado de tecnología láser en 2025, ancladas por la demanda de transceptores de telecomunicaciones, almacenamiento óptico y electrónica de consumo. Su bombeo eléctrico directo y su capacidad de modulación en nanosegundos permiten enlaces de datos de alta tasa de bits y escáneres de códigos de barras. Sin embargo, los sistemas de fibra están escalando más rápido con una CAGR del 7,58% hasta 2031, impulsados por una calidad de haz superior (M² < 1,2) y una eficiencia eléctrica de hasta el 40%, que reducen drásticamente los costos operativos en las líneas de corte industrial. Se espera que el tamaño del mercado de tecnología láser para las arquitecturas de fibra supere a las instalaciones de CO₂ convencionales antes de 2028. Las variantes ultrarrápidas de femtosegundos añaden impulso, ya que ablacionan materiales transparentes sin zonas afectadas por el calor, satisfaciendo las necesidades de la hoja de ruta de semiconductores para vías de menos de 10 nm. Los láseres de CO₂ mantienen relevancia en nichos de señalización y embalaje, mientras que las unidades de excímero y de cascada cuántica cumplen funciones de litografía y detección química, respectivamente. En conjunto, la elección de tecnología refleja cada vez más compromisos específicos de la aplicación entre el gasto de capital, el tamaño de las características y la eficiencia eléctrica en el mercado de tecnología láser en general.

La transición también está impulsando arquitecturas híbridas que co-empaquetan bombas de diodo con medios de ganancia de fibra dopada dentro de módulos regulados por temperatura. Los proveedores enfatizan la integración vertical para asegurar la capacidad de obleas epitaxiales y minimizar las interrupciones de materiales basados en galio. Los programas de I+D colaborativos entre los centros fotónicos europeos y los fabricantes por contrato asiáticos acortan los ciclos de diseño, permitiendo actualizaciones trimestrales de densidad de potencia. Como resultado, la ventaja competitiva está pasando de las métricas de vataje puro hacia suites de software integradas que optimizan la forma del pulso y la metrología de procesos in situ, una tendencia que probablemente definirá el panorama competitivo de la industria de tecnología láser durante la próxima década.

Por Potencia de Salida: Los sistemas de potencia media lideran mientras la ultra alta potencia gana impulso

Los sistemas con una potencia de 1-5 kW capturaron el 40,15% de la participación del mercado de tecnología láser en 2025, ya que equilibran la versatilidad y el costo total de propiedad para los proveedores de chapa metálica, muebles y componentes automotrices. Estas plataformas de rango medio realizan cortes de acero suave de 20 mm a 30 m/min mientras consumen menos de 12 kW de potencia de pared, lo que se traduce en un atractivo retorno de inversión para los talleres de trabajo. Los equipos de ultra alta potencia que superan los 10 kW, aunque son un nicho, muestran la CAGR más rápida del 7,95%, impulsada por el procesamiento de placas pesadas para la construcción naval y las emergentes acerías preparadas para el hidrógeno. El HICLAD de Fraunhofer demostró tasas de deposición de revestimiento aditivo de 18 kg/h en una fuente de diodo de 12 kW, evidencia de que el rendimiento escala casi linealmente con la potencia óptica.

Las necesidades de refrigeración escalan drásticamente más allá de los 8 kW, lo que lleva a los integradores a adoptar diseños de diodo directo o fibra segmentada con circuitos de gestión térmica propietarios. La complejidad de instalación limita la adopción en regiones con restricciones de energía, aunque las empresas de servicios públicos europeas ofrecen tarifas preferenciales para las iniciativas de acero verde, compensando parcialmente los costos operativos. Por debajo de 1 kW, las unidades de baja potencia dominan la microestructuración de superficies y la texturización de dispositivos médicos. Los proveedores agrupan progresivamente cabezales de entrega de haz impulsados por IA que compensan automáticamente el desplazamiento de enfoque, mejorando el tiempo de actividad. En consecuencia, se espera que la distribución del tamaño del mercado de tecnología láser por banda de potencia se amplíe, reflejando los umbrales de rendimiento divergentes de los usuarios finales.

Por Aplicación: El procesamiento de materiales domina mientras el LiDAR acelera

Las tareas de procesamiento de materiales, desde el corte de chasis de aluminio de 6 mm hasta la fusión selectiva por láser de soportes aeroespaciales, generaron el 47,12% de los ingresos de 2025, subrayando el arraigo de los láseres en las cadenas de valor de fabricación. Los controles de pulso bajo demanda ahora permiten anchos de costura de soldadura inferiores a 50 µm, minimizando el postmecanizado. Al mismo tiempo, los ingresos del LiDAR automotriz se están expandiendo a una CAGR del 8,75%, impulsados por el auge de los vehículos eléctricos subsidiados en China y el impulso de Estados Unidos hacia la validación de seguridad de vehículos autónomos. Se prevé que el tamaño del mercado de tecnología láser dedicado al LiDAR supere los ingresos de la medicina estética antes de 2030.

Más allá de los segmentos principales, la fotolitografía sigue siendo cíclicamente robusta, vinculada a la producción de semiconductores de nodos avanzados. Los láseres médicos abordan la dermatología y la oftalmología, respaldados por la demografía y la cobertura de reembolso. Las plataformas de fabricación aditiva capitalizan las turbinas impresas en 3D y los implantes ortopédicos, incorporando matrices de múltiples láseres para mejorar el volumen de construcción. La detección ambiental, la infraestructura de computación cuántica y los prototipos de energía de fusión completan los casos de uso emergentes, creando opcionalidad para los proveedores diversificados dentro de la industria de tecnología láser.

Por Industria de Uso Final: El liderazgo de la electrónica es desafiado por el crecimiento de la atención sanitaria

Las fábricas de electrónica y semiconductores representaron el 26,65% del mercado de tecnología láser en 2025, reflejando la transición en curso hacia la integración heterogénea y el empaquetado de chiplets que dependen de cabezales de perforación de excímero de ultravioleta profundo y de ultravioleta de femtosegundos. Sin embargo, se prevé que la atención sanitaria registre la CAGR de dos dígitos más rápida hasta 2031, impulsada por la cirugía de cataratas con láser, la dermatología estética y los procedimientos oncológicos mínimamente invasivos. Los hospitales prefieren cada vez más las plataformas de femtosegundos para el LASIK sin colgajo y las herramientas de ablación de infrarrojo medio para la reducción tumoral, elevando los presupuestos de equipos de capital.

Los fabricantes de equipos originales automotrices asignan capital hacia la integración de sensores LiDAR y el ensamblaje de paquetes de baterías de próxima generación, mientras que los principales contratistas aeroespaciales invierten en componentes de titanio y superaleaciones de níquel soldados con láser para aligerar las estructuras de las aeronaves. La demanda del sector energético, desde el reciclaje de baterías hasta el dopado de células solares, añade resiliencia. Las sinergias entre industrias, evidentes en las fundiciones fotónicas que atienden tanto a clientes médicos como de telecomunicaciones, diversifican los flujos de ingresos y protegen contra las desaceleraciones de un solo sector, reforzando las perspectivas a largo plazo del mercado de tecnología láser.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 42,05% en el mercado de tecnología láser en 2025, impulsada por el ecosistema fotónico verticalmente integrado de China y los despliegues de LiDAR subsidiados por el Estado. El plan quinquenal de Pekín destina paquetes de múltiples miles de millones de renminbi para la capacidad de epitaxia de nitruro de galio en tierra, mientras que el megaclúster de semiconductores de KRW 471 billones de Corea del Sur ancla la demanda regional de óptica. Los fabricantes de herramientas japoneses se concentran en innovaciones de pulso ultrarrápido para el empaquetado avanzado, y los incentivos del esquema de producción vinculada a incentivos de India atraen a proveedores de ensamblaje de back-end. Junto con las ventajas de costos de la ASEAN, la región cubre toda la cadena de valor, desde los chips de diodo láser hasta las mesas de corte de cinco ejes, sosteniendo su dominio en el mercado de tecnología láser. América del Norte, un ámbito maduro pero centrado en la innovación, se enfoca en prototipos de defensa de energía dirigida, sistemas médicos avanzados y fabricación aditiva de alto rendimiento. Los contratos del Pentágono superan los USD 400 millones anuales para demostradores de armas de energía dirigida, mientras que las clínicas estéticas electivas salpican los centros urbanos, absorbiendo estaciones de trabajo de dermatología. El corredor fotónico de Canadá en Ontario se asocia con universidades en chips de detección de gas de infrarrojo medio, y las plantas maquiladoras de México reequipan cortadoras de fibra para carcasas automotrices. La feroz competencia de precios de las importaciones asiáticas comprime los márgenes en las cortadoras de productos básicos, pero alienta a las empresas estadounidenses a escalar en la curva de valor mediante la integración vertical y el control de movimiento definido por software, manteniendo la resiliencia del mercado de tecnología láser. Europa combina la estrictez regulatoria con la ambición de fabricación verde. Las estrictas normas CE elevan las barreras de entrada, pero garantizan estándares de seguridad armonizados. Al mismo tiempo, los mecanismos de ajuste en frontera por carbono aceleran el despliegue de la siderurgia con hidrógeno habilitada por láser, posicionando al bloque a la vanguardia de las aplicaciones de industria limpia. Los integradores alemanes, italianos y finlandeses lideran los láseres de astillero de >10 kW, mientras que los laboratorios franceses y del Reino Unido prueban fuentes de bombeo para energía de fusión. El segmento de Oriente Medio y África, aunque parte de una base más pequeña, exhibe la CAGR más rápida del 7,85% respaldada por la modernización de la defensa —la expansión de USD 500 millones del Iron Beam de Israel es emblemática— y los megaproyectos de infraestructura que requieren acero cortado con precisión. La limitada estabilidad de la red en partes de África modera la adopción de ultra alta potencia, aunque el financiamiento colaborativo con inversores del Golfo señala capacidad futura. América del Sur sigue siendo incipiente, mostrando una adopción irregular vinculada a la renovación de equipos mineros e instalaciones de energía renovable, pero los programas de transferencia de tecnología con fabricantes de equipos originales europeos sientan las bases para el crecimiento de la demanda a mediano plazo, contribuyendo colectivamente a la expansión del mercado global de tecnología láser.

Panorama Competitivo

El mercado de tecnología láser muestra una fragmentación moderada: los cinco principales proveedores representan un estimado del 55-60% de los ingresos combinados, lo que sugiere espacio tanto para los grandes actores globales como para los especialistas regionales ágiles. TRUMPF, Coherent e IPG Photonics salvaguardan su liderazgo mediante ratios de I+D anuales del 5-10%, programas de servicio con integración hacia adelante y líneas de obleas epitaxiales propias. La nueva fábrica de fosfuro de indio de 6 pulgadas de Coherent en Texas y Suecia reduce a la mitad el costo interno de los chips y aísla las cadenas de suministro contra las interrupciones de galio.

Los competidores chinos como Acme y MAX Photonics aprovechan las economías de escala y las líneas de crédito estatales para reducir los precios occidentales hasta en un 35%, ganando rápidamente participación en kits de cortadoras de fibra y LiDAR automotriz. Su abastecimiento local mitiga la exposición arancelaria, aunque los litigios por infracción de patentes siguen siendo una carga pendiente en los tribunales de EE. UU. y Europa. Las trayectorias estratégicas muestran un giro hacia ecosistemas de plataformas: los proveedores agrupan software de control de movimiento, monitores de procesos impulsados por IA y mantenimiento predictivo basado en la nube, asegurando ingresos recurrentes por servicios.

La actividad de fusiones y adquisiciones subraya la consolidación de carteras. Alcon se movió para adquirir LENSAR por USD 356 millones, reforzando su presencia en láseres oftálmicos. La compra de USD 710 millones de Teledyne de negocios electrónicos selectos de Excelitas añade la marca de sistemas ópticos Qioptiq, ampliando la penetración en defensa. Thorlabs adquirió Praevium Research para profundizar el conocimiento de VCSEL para diagnósticos de tomografía de coherencia óptica. Estas adquisiciones complementarias revelan cómo los adquirentes buscan propiedad intelectual específica de la aplicación en lugar de ganancias de vataje puro, anticipando oportunidades de venta cruzada en mercados verticales y consolidando posiciones dentro de la industria de tecnología láser.

Líderes de la Industria de Tecnología Láser

Trumpf SE + Co. KG

Coherent Corp.

Han's Laser Technology Industry Group Co., Ltd.

IPG Photonics

Jenoptik AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Investigadores de la Universidad de Tokio lograron velocidades de mecanizado láser un millón de veces más rápidas que los métodos convencionales, prometiendo una perforación transformadora de vías a través del vidrio en semiconductores.

- Mayo de 2025: QinetiQ aseguró una extensión de GBP 160 millones del Ministerio de Defensa del Reino Unido para acelerar los sistemas láser de alta energía DragonFire.

- Mayo de 2025: Coherent Corp. registró ingresos de USD 1,50 mil millones en el tercer trimestre del ejercicio fiscal 2025, un aumento del 24% interanual, impulsado por la óptica para centros de datos de IA.

- Marzo de 2025: Alcon acordó adquirir LENSAR por USD 356 millones, añadiendo la plataforma de láser de cataratas robótico ALLY.

- Marzo de 2025: La Universidad de Adelaida lanzó un proyecto de AUD 8,2 millones para comercializar láseres de pulso ultracorto para la investigación de energía de fusión.

Alcance del Informe Global del Mercado de Tecnología Láser

La tecnología láser excita átomos o moléculas para emitir luz a longitudes de onda específicas, amplificándola para producir un haz de radiación enfocado. Esta emisión generalmente se limita a un espectro estrecho, que abarca longitudes de onda visibles, ultravioletas o infrarrojas.

El estudio ofrece un análisis en profundidad de las tendencias y dinámicas del mercado de tecnología láser, cubriendo aspectos como la evolución tecnológica y las fluctuaciones de la demanda. Monitorea los ingresos generados por las ventas de sistemas láser basados en diferentes tecnologías por parte de los principales actores del mercado global como base para las estimaciones del mercado. Además, se han tenido en cuenta los factores macroeconómicos para ajustar estas cifras a la luz de la evolución de las dinámicas del mercado.

El mercado de tecnología láser está segmentado por tecnología (láser de CO2, láser de fibra, láser de estado sólido, láser de semiconductor, láser de excímero y otros), aplicación (procesamiento de materiales, medicina y cosmética, fotolitografía, comunicación, detección e instrumentación, electrónica de consumo, militar y defensa, y otras aplicaciones) y geografía (América del Norte, Europa, Asia-Pacífico y el Resto del Mundo). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Láser de CO2 |

| Láser de Fibra |

| Láser de Estado Sólido |

| Láser de Semiconductor/Diodo |

| Láser de Excímero |

| Láser Ultrarrápido (Femtosegundo/Picosegundo) |

| Láser de Cascada Cuántica |

| Tecnologías Híbridas y Otras |

| Baja Potencia (Menos de 1 kW) |

| Potencia Media (1-5 kW) |

| Alta Potencia (5-10 kW) |

| Ultra Alta Potencia (Superior a 10 kW) |

| Procesamiento de Materiales | Corte |

| Soldadura y Revestimiento | |

| Marcado y Grabado | |

| Fabricación Aditiva | |

| Medicina y Cosmética | Láseres Quirúrgicos |

| Dermatología y Estética | |

| Oftalmología | |

| Fotolitografía y Fabricación de Semiconductores | |

| Comunicación Óptica | |

| Detección e Instrumentación | |

| Electrónica de Consumo | |

| Militar y Defensa | |

| LiDAR Automotriz | |

| Investigación y Academia |

| Automotriz |

| Aeroespacial y Defensa |

| Atención Sanitaria |

| Electrónica y Semiconductores |

| Maquinaria Industrial |

| Energía (Baterías y Solar) |

| Telecomunicaciones y Tecnologías de la Información |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tecnología | Láser de CO2 | ||

| Láser de Fibra | |||

| Láser de Estado Sólido | |||

| Láser de Semiconductor/Diodo | |||

| Láser de Excímero | |||

| Láser Ultrarrápido (Femtosegundo/Picosegundo) | |||

| Láser de Cascada Cuántica | |||

| Tecnologías Híbridas y Otras | |||

| Por Potencia de Salida | Baja Potencia (Menos de 1 kW) | ||

| Potencia Media (1-5 kW) | |||

| Alta Potencia (5-10 kW) | |||

| Ultra Alta Potencia (Superior a 10 kW) | |||

| Por Aplicación | Procesamiento de Materiales | Corte | |

| Soldadura y Revestimiento | |||

| Marcado y Grabado | |||

| Fabricación Aditiva | |||

| Medicina y Cosmética | Láseres Quirúrgicos | ||

| Dermatología y Estética | |||

| Oftalmología | |||

| Fotolitografía y Fabricación de Semiconductores | |||

| Comunicación Óptica | |||

| Detección e Instrumentación | |||

| Electrónica de Consumo | |||

| Militar y Defensa | |||

| LiDAR Automotriz | |||

| Investigación y Academia | |||

| Por Industria de Uso Final | Automotriz | ||

| Aeroespacial y Defensa | |||

| Atención Sanitaria | |||

| Electrónica y Semiconductores | |||

| Maquinaria Industrial | |||

| Energía (Baterías y Solar) | |||

| Telecomunicaciones y Tecnologías de la Información | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tecnología láser?

El mercado de tecnología láser está valorado en USD 21,29 mil millones en 2026 y se proyecta que alcance USD 29,94 mil millones en 2031.

¿Qué segmento tecnológico se está expandiendo más rápido?

Los láseres de fibra se están expandiendo más rápidamente con una CAGR del 7,58% hasta 2031, impulsados por una calidad de haz superior y eficiencia energética.

¿Qué categoría de potencia de salida domina los ingresos de la industria?

Los sistemas de potencia media con una potencia de 1-5 kW mantuvieron el 40,15% de los ingresos de 2025 porque equilibran el rendimiento con un gasto de capital y costos operativos manejables.

¿Por qué Asia-Pacífico es tan importante para los proveedores de láseres?

Asia-Pacífico representa el 42,05% de los ingresos globales gracias a la gran base de LiDAR y electrónica de consumo de China, las inversiones en semiconductores de Corea del Sur y una cadena de suministro fotónica completamente integrada.

¿Qué riesgo importante podría frenar el crecimiento a corto plazo?

Las exportaciones restringidas de nitruro de galio y materiales de tierras raras ya han elevado los costos de los láseres de diodo y podrían reducir la CAGR global en aproximadamente un 1,8% si las escaseces persisten.

¿Qué tan fragmentada es la competencia en la industria?

Los cinco principales proveedores controlan aproximadamente el 55-60% de los ingresos, lo que genera un nivel de concentración moderado que aún deja espacio para especialistas regionales e innovadores de nicho.

Última actualización de la página el: