Tamaño y Participación del Mercado de Robots de Servicio Profesional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

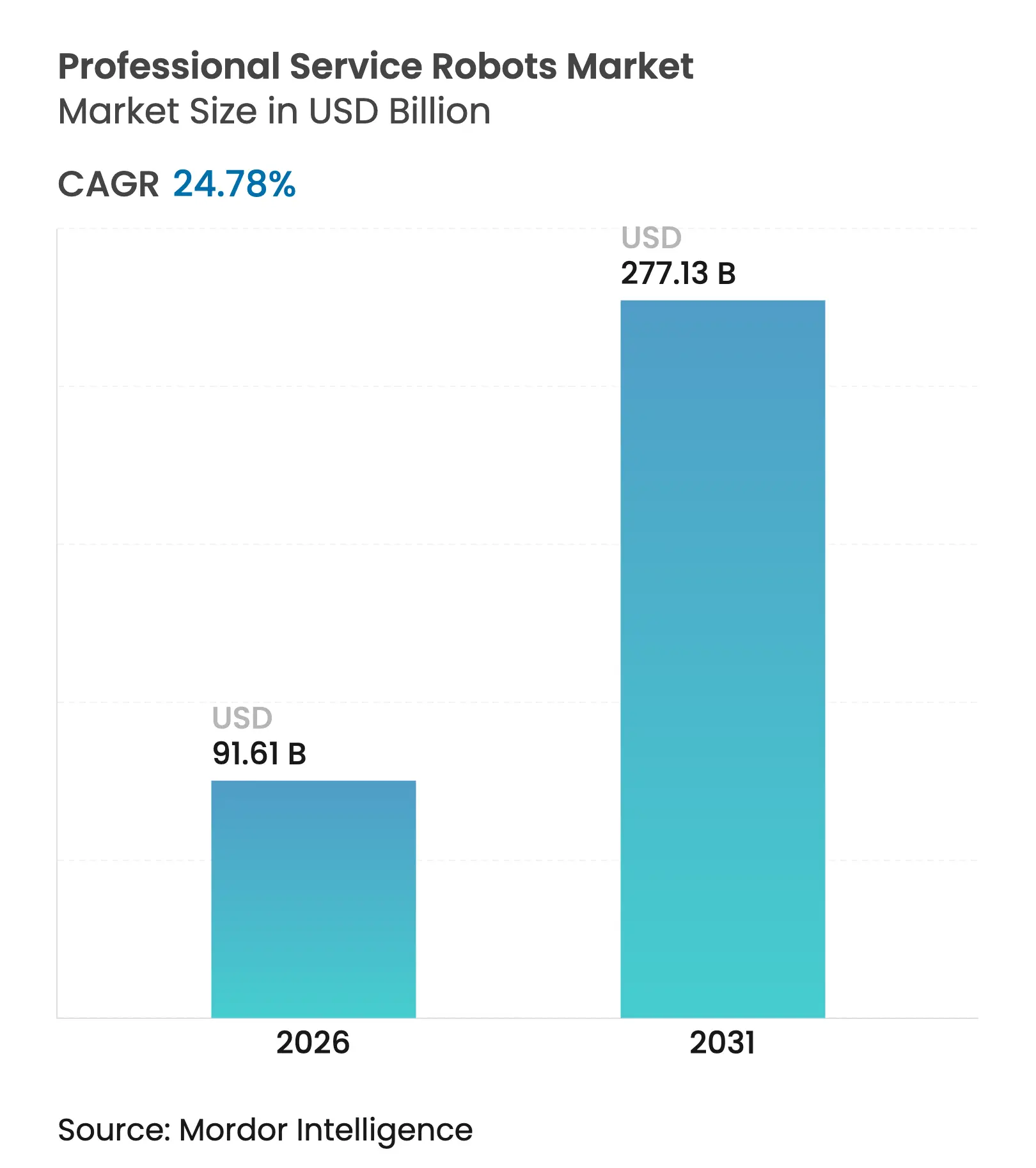

| Tamaño del Mercado (2026) | 91.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 277.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.78% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

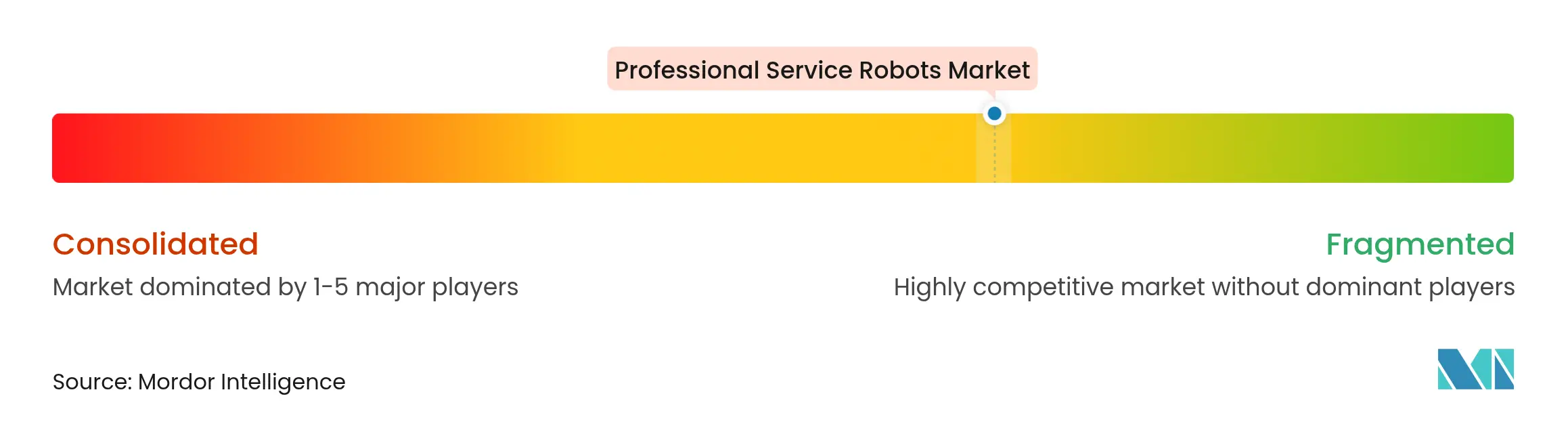

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots de Servicio Profesional por Mordor Intelligence

El tamaño del mercado de robots de servicio profesional fue valorado en 73.420 millones de USD en 2025 y se estima que crecerá desde 91.610 millones de USD en 2026 hasta alcanzar los 277.130 millones de USD en 2031, a una CAGR del 24,78% durante el período de pronóstico (2026-2031). El impulso del mercado provino de avances en inteligencia artificial, el despliegue de redes 5G privadas y la escasez aguda de mano de obra que empujó a las empresas hacia la automatización como servicio. Las organizaciones adoptaron suscripciones de robótica como servicio para convertir grandes desembolsos de capital en gastos operativos continuos, mejorando los períodos de recuperación de la inversión y acelerando las aprobaciones de proyectos.

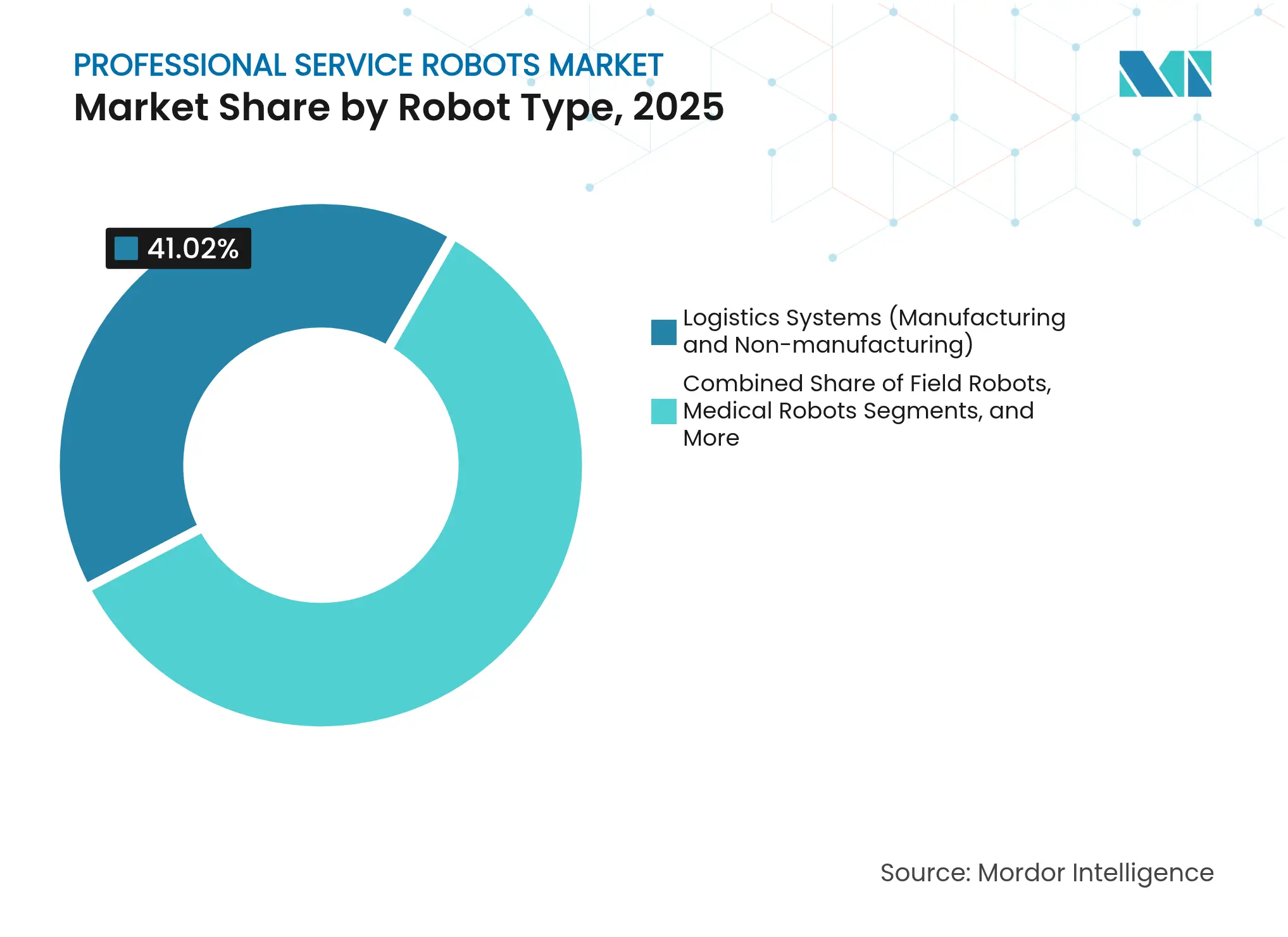

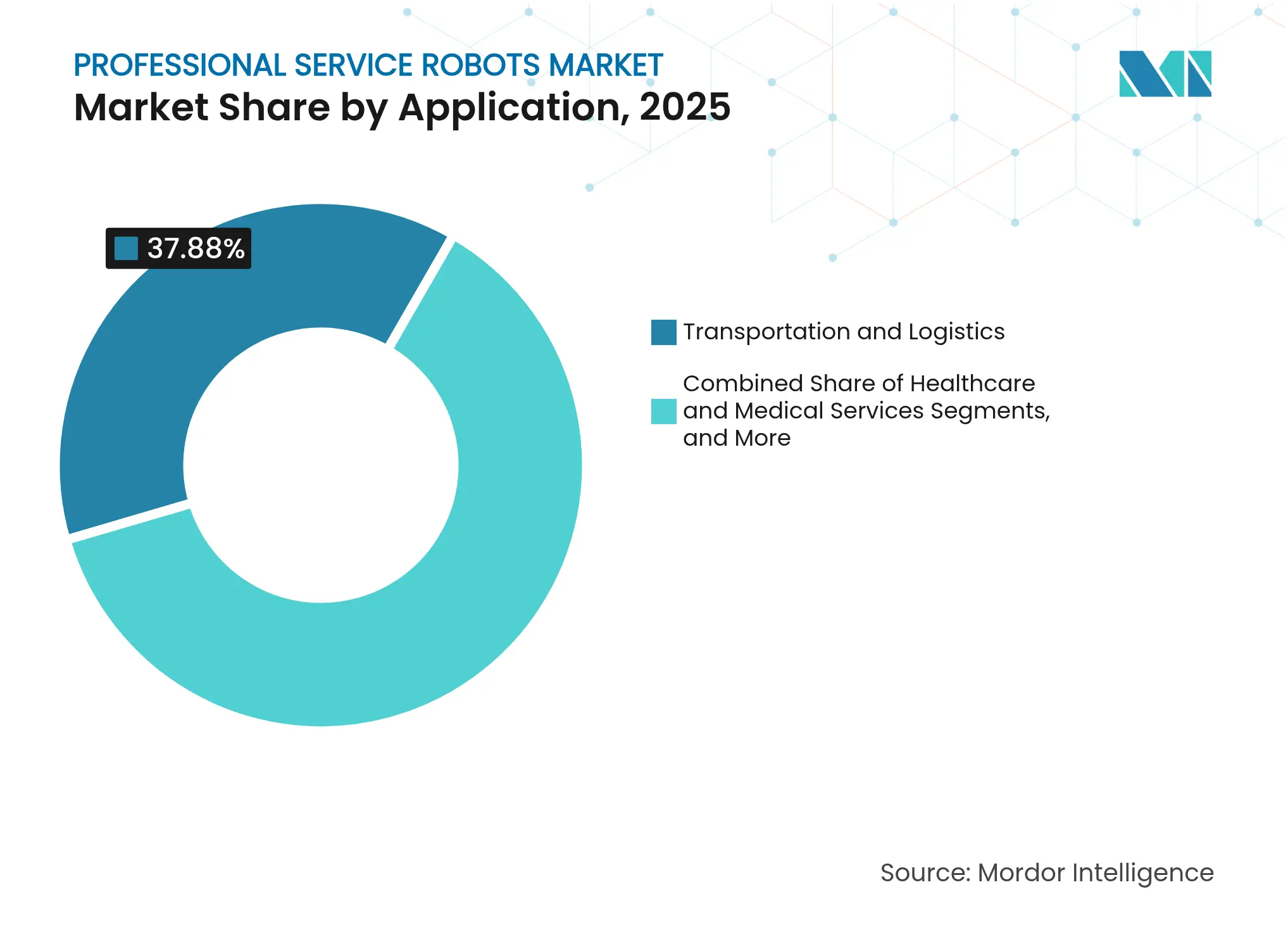

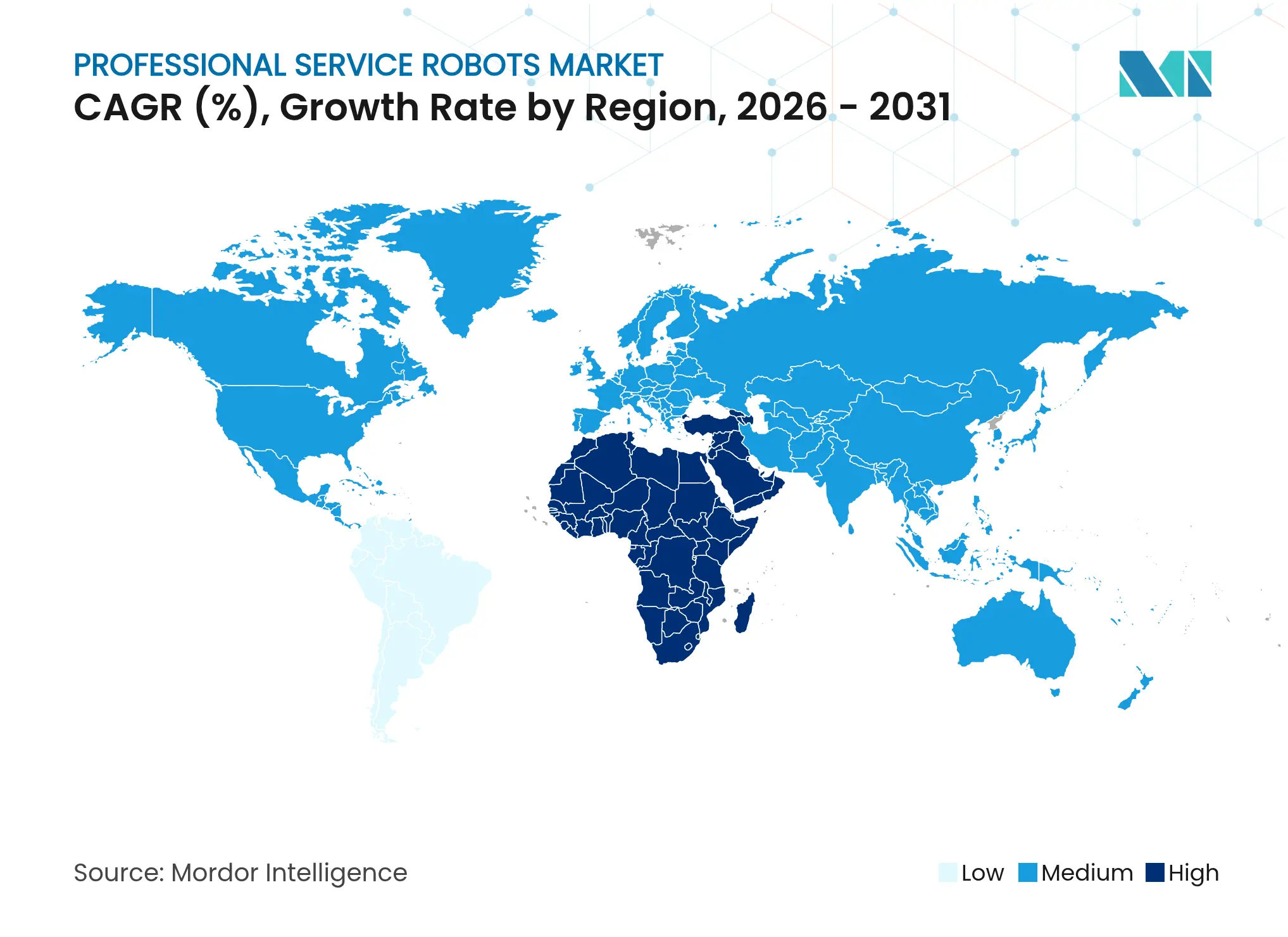

Asia-Pacífico retuvo el 79,1% de los ingresos globales en 2024, impulsado por el auge de la automatización fabril en China y las presiones demográficas de Japón.[1]Federación Internacional de Robótica, "Informe Mundial de Robótica 2023: Asia por delante de Europa y las Américas," ifr.org Oriente Medio y África fueron las regiones de mayor crecimiento, registrando una CAGR del 28,2% respaldada por programas nacionales de tecnología de miles de millones de dólares en Arabia Saudita y los Emiratos Árabes Unidos. Los sistemas logísticos lideraron la adopción por tipo de robot con una participación de ingresos del 41,4%, mientras que los robots de relaciones públicas y hostelería registraron el mayor crecimiento de segmento con una CAGR del 34,3%. Los robots móviles autónomos (AMR) representaron el 68,6% del segmento de movilidad, aunque las unidades con cable y teleoperadas registraron una CAGR del 30,2% a medida que las redes 5G privadas habilitaron el control remoto de latencia ultrabaja. Las aplicaciones de transporte y logística representaron el 38,3% del gasto, mientras que los servicios de hostelería y comercio minorista crecieron un 35,3% anual a medida que las empresas buscaban una interacción con el cliente sin contacto.

Conclusiones Clave del Informe

- Por tipo de robot, los sistemas logísticos representaron el 41,02% de la participación del mercado de robots de servicio profesional en 2025; se proyecta que los robots de relaciones públicas y hostelería se expandirán a una CAGR del 33,45% hasta 2031.

- Por movilidad, los robots móviles autónomos capturaron el 67,95% del tamaño del mercado de robots de servicio profesional en 2025, mientras que los robots con cable y teleoperados están previstos para crecer a una CAGR del 29,45% hasta 2031.

- Por aplicación, el transporte y la logística representaron una participación del 37,88% del tamaño del mercado de robots de servicio profesional en 2025; los servicios de hostelería y comercio minorista avanzarán a una CAGR del 34,25% hasta 2031.

- Por usuario final, los operadores de almacenamiento y 3PL lideraron con una participación de ingresos del 33,94% en 2025; se prevé que los hoteles y establecimientos de servicios de alimentación se expandan a una CAGR del 32,4% entre 2026 y 2031.

- Por región, Asia-Pacífico representó el 78,65% del tamaño del mercado de robots de servicio profesional en 2025; se prevé que Oriente Medio y África crezcan a una CAGR del 27,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots de Servicio Profesional

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión de la fuerza laboral envejecida en la OCDE y China | +4.2% | Países de la OCDE, China, Japón | Largo plazo (≥ 4 años) |

| Auge de la automatización del cumplimiento del comercio electrónico | +5.8% | Global, fuerte en América del Norte y APAC | Mediano plazo (2-4 años) |

| Mejoras en la fusión multisensorial habilitada por IA | +3.7% | Global, liderado por centros tecnológicos | Corto plazo (≤ 2 años) |

| Redes 5G privadas para teleoperaciones | +2.9% | América del Norte, Europa, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Modelos de robótica como servicio que reducen las barreras de gasto de capital | +4.1% | Global, más fuerte en economías desarrolladas | Corto plazo (≤ 2 años) |

| Protocolos obligatorios de desinfección en sanidad y hostelería | +2.6% | Global, sistemas sanitarios desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la automatización del cumplimiento del comercio electrónico

El aumento de los pedidos en línea sobrecargó los almacenes tradicionales, lo que llevó a los operadores a ampliar sus flotas robóticas. Amazon desplegó más de 750.000 robots que procesaron 4.200 pedidos por hora con una precisión de recogida del 99,9%, mientras que Cainiao cuadruplicó su producción tras integrar los AMR de Quicktron. La visión por IA combinada con brazos robóticos redujo la dependencia del embalaje uniforme, permitiendo a las instalaciones gestionar artículos mixtos sin tiempo de inactividad. Los minoristas observaron una disponibilidad de los robots del 98-99% durante los eventos de mayor demanda, superando el rendimiento humano y consolidando la automatización como estrategia central de cumplimiento.

La fusión multisensorial habilitada por IA reduce los errores de navegación

La fusión multisensorial combinó LiDAR, cámaras e IMU a través de filtros de Kalman extendidos, reduciendo los errores de navegación en un 85% en comparación con los robots de sensor único. El avance permitió que los robots de servicio coexistieran de forma segura con humanos en hospitales y hoteles. Los ensayos del POSTECH demostraron que los robots de desinfección de modo dual podían navegar de forma autónoma por salas concurridas mientras realizaban limpieza y esterilización con UV-C, garantizando una higienización constante a pesar de la escasez de personal.

Los modelos de negocio de robótica como servicio reducen las barreras de gasto de capital

La robótica como servicio convirtió las compras únicas de hardware en suscripciones de pago por uso, reduciendo los períodos de recuperación de la inversión a entre 1,5 y 3 años. El programa de Locus Robotics permite a los clientes añadir o eliminar capacidad de forma estacional mientras acceden a actualizaciones de software sin tarifas ocultas. Los robots de carga media operaron a 0,75 USD por hora frente a los 15-20 USD de la mano de obra humana, generando hasta 1,5 millones de USD de flujo de caja acumulado a lo largo de una vida útil de 15 años a partir de un desembolso de 250.000 USD.

Las redes 5G privadas habilitan teleoperaciones de baja latencia

La infraestructura 5G privada proporcionó una latencia de ida y vuelta inferior a 40 ms, lo que permitió el control remoto preciso de maquinaria pesada y enjambres de AMR. Verizon y NVIDIA demostraron inferencia de IA en tiempo real en servidores de borde que guiaban robots autónomos dentro de fábricas. Sarcos integró el 5G en su Guardian XT, permitiendo a los técnicos manipular herramientas desde distancias seguras durante tareas de ensamblaje aeroespacial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste inicial y complejidad de integración | -3.4% | Global, más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Normas limitadas de seguridad y responsabilidad | -2.1% | Global, panorama fragmentado | Largo plazo (≥ 4 años) |

| Escasez de conjuntos de datos específicos de aplicación | -1.8% | Global, dominios de nicho | Corto plazo (≤ 2 años) |

| Riesgo ciberfísico de ataques en enjambre a los AMR | -1.2% | Mercados desarrollados de alta conectividad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste inicial y complejidad de integración

Aunque los precios unitarios cayeron hacia los 10.856 USD, los despliegues completos a menudo triplicaban esa cifra una vez incluidos los costes de software, rediseño de instalaciones y formación. Los emplazamientos existentes requerían el reencaminamiento de cintas transportadoras y actualizaciones de TI heredadas, lo que alargaba los plazos y presupuestos de las pequeñas empresas. Las plataformas modulares estandarizadas y los gestores de flotas en la nube comenzaron a aliviar los problemas de integración, aunque las limitaciones presupuestarias en los mercados emergentes seguían ralentizando las nuevas instalaciones.

Riesgo ciberfísico de ataques en enjambre a los AMR

El proyecto SESAME reveló amenazas de suplantación de GPS, interferencia de señales e intrusión en redes que podrían apoderarse simultáneamente de flotas de robots basados en ROS.[2]Dimitrios Papoutsakis, "SESAME: Evaluación Automatizada de Seguridad de Robots y Sistemas Modernos Multirrobot," Electronics, clok.uclan.ac.uk Un ataque coordinado en un almacén podría detener el cumplimiento en múltiples instalaciones, mientras que los robots hospitalarios comprometidos podrían poner en peligro a los pacientes. Las empresas respondieron desplegando enlaces cifrados, segmentación de redes y detección de anomalías en tiempo real, pero el creciente tamaño de las flotas dejó a los equipos de seguridad en una carrera continua contra los atacantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: El Dominio de la Logística se Encuentra con la Innovación en Hostelería

Los sistemas logísticos representaron el 41,02% de los ingresos de 2025, asegurando la mayor participación del mercado de robots de servicio profesional a medida que los gigantes del comercio electrónico ampliaron el cumplimiento automatizado. Los robots de relaciones públicas y hostelería registraron una CAGR del 33,45%, reflejando la demanda pospandémica de interacción sin contacto con los huéspedes en restaurantes y hoteles. Los robots médicos avanzaron de forma constante en ganancias de precisión quirúrgica, mientras que las unidades de construcción y demolición, como las soluciones de batería de Brokk, crecieron a medida que las normas de seguridad se endurecieron en torno a los lugares de trabajo peligrosos.

El BellaBot Pro de Pudu Robotics ilustró la convergencia entre segmentos al combinar funciones de servicio y entretenimiento mediante saludos personalizados y reconocimiento de gestos. Los robots de inspección y mantenimiento aseguraron importantes contratos energéticos —Gecko Robotics ganó un contrato de 100 millones de USD con NAES— para ampliar el mantenimiento predictivo en infraestructuras eléctricas. Los nichos de defensa, sistemas subacuáticos y exoesqueletos mantuvieron trayectorias de crecimiento especializadas donde la robustez y la seguridad del operador importaban más que las métricas de coste.

Por Movilidad: El Liderazgo de los AMR Desafiado por la Innovación con Cable

Los AMR representaron el 67,95% de los ingresos de 2025, anclando el mercado de robots de servicio profesional. Los robustos algoritmos SLAM les permitieron adaptarse a los cambios en los planos de planta de almacenes, hospitales y aeropuertos sin infraestructura fija. Los sistemas estacionarios mantuvieron una demanda estable en tareas de alta precisión, especialmente en robótica quirúrgica. Los robots con cable y teleoperados registraron el crecimiento más rápido con una CAGR del 29,45% a medida que las redes 5G privadas garantizaban el control de baja latencia en entornos peligrosos.

Sarcos demostró la teleoperación habilitada por 5G donde los técnicos aeroespaciales manipulaban herramientas pesadas desde salas de control seguras. El marco OROS mostró que el cómputo en el borde y la segmentación de red extendían la vida útil de la batería de los robots exteriores, alineando las opciones de movilidad con el riesgo de la aplicación y los presupuestos energéticos.

Por Aplicación: El Liderazgo del Transporte Cede ante el Crecimiento de la Hostelería

El transporte y la logística retuvieron el 37,88% del gasto de 2025, respaldado por el probado retorno de la inversión de los AMR en centros de cumplimiento. Las aplicaciones sanitarias avanzaron gracias a la adopción de robots quirúrgicos y la automatización de la logística hospitalaria. La agricultura adoptó robots de campo para el desherbado de precisión utilizando modelos YOLOv8 que lograron una precisión de detección del 93,8%.

Los robots de hostelería y comercio minorista se expandieron a una CAGR del 34,25% a medida que los establecimientos de restauración enfrentaban escasez de personal. Las tarifas de alquiler de entre 750 y 1.500 USD al mes o los costes de compra por debajo de los 20.000 USD hicieron que los robots camareros fueran financieramente viables. El acuerdo de franquicia de Richtech Robotics con Ghost Kitchens America para gestionar restaurantes robóticos dentro de Walmart ilustra la escalabilidad más allá de los espacios de restauración tradicionales.

Por Industria de Usuario Final: La Base del Almacenamiento Apoya la Innovación Hotelera

Las empresas de almacenamiento y 3PL capturaron el 33,94% de los ingresos en 2025, utilizando AMR para aumentar la productividad de recogida 4 veces y reducir los costes laborales hasta un 60%. Los hospitales adoptaron robots para la entrega de medicamentos y la desinfección, mientras que la agricultura desplegó pulverizadores y cosechadoras autónomos para contrarrestar la escasez de mano de obra rural. Las empresas de servicios públicos de energía adoptaron robots de inspección trepadores para limitar el tiempo de inactividad en activos críticos.

Los hoteles y establecimientos de servicios de alimentación registraron una CAGR del 32,4% a medida que los robots de limpieza funcionaban de forma continua para cumplir normas de higiene más estrictas y reducir los costes operativos. Los operadores de construcción y minería introdujeron unidades teleoperadas para trabajos de demolición y perforación demasiado peligrosos para las personas. Los organismos gubernamentales y de defensa mantuvieron el gasto en vehículos terrestres y subacuáticos no tripulados para vigilancia y logística.

Análisis Geográfico

Asia-Pacífico lideró el mercado de robots de servicio profesional con el 78,65% de los ingresos en 2025. China instaló 276.288 robots industriales en 2023 —el 51% del volumen global— y estableció objetivos nacionales para producir en masa unidades humanoides para 2025. El sector de robots de servicio de Japón se triplicó hasta los 400.000 millones de yenes en cinco años, y su segmento logístico por sí solo creció un 13,1% en 2024 hasta alcanzar los 404.300 millones de yenes (2.770 millones de USD). Corea del Sur mantuvo la mayor densidad de robots del mundo, mientras que las instalaciones en India aumentaron un 59% gracias a la expansión del sector automotriz.

Oriente Medio y África registraron una CAGR del 27,55% entre 2026 y 2031. Arabia Saudita comprometió 14.900 millones de USD en infraestructura impulsada por IA, incluido un centro de datos de 1.500 millones de USD y un centro de fabricación avanzada de 2.000 millones de USD. Los Emiratos Árabes Unidos destinaron 24.700 millones de USD a IA generativa y robótica, mientras que AFI Robotics amplió los programas de talento local para acelerar la adopción industrial.

Europa y América del Norte mantuvieron un crecimiento constante de mediados de la adolescencia. La Ley de IA de la UE formalizó las normas de seguridad y transparencia, aumentando los costes de cumplimiento para las pequeñas empresas pero ofreciendo certeza regulatoria para las aplicaciones premium. Las empresas norteamericanas elevaron los presupuestos de automatización al 25-30% del gasto de capital total, centrándose en la robótica quirúrgica y la inspección de infraestructuras energéticas.

Panorama Competitivo

El mercado de robots de servicio profesional mostró una fragmentación moderada. Los líderes de automatización consolidados —ABB, Boston Dynamics e Intuitive Surgical— aprovecharon sus amplias carteras de patentes y redes de servicio globales, aunque los nuevos participantes ágiles con enfoque en software capturaron cuota con despliegues nativos en la nube. La adquisición del 51% de Bear Robotics por parte de LG combinó la escala de fabricación con la competencia en software de IA para acelerar la penetración en hostelería y logística.

Las familias de patentes de IA generativa aumentaron de 733 en 2014 a más de 14.000 en 2023, lideradas por Tencent, Ping An y Baidu.[4]Organización Mundial de la Propiedad Intelectual, "Informe sobre el Panorama de Patentes: Inteligencia Artificial Generativa," OMPI, wipo.int Este auge desplazó la ventaja competitiva hacia el software de percepción y toma de decisiones en lugar del diseño mecánico. Gecko Robotics aseguró un contrato de 100 millones de USD con NAES para desplegar inspectores trepadores de paredes en plantas de energía, ilustrando las oportunidades de nicho donde la especialización en hardware y el análisis predictivo se intersectan.

Las empresas emergentes exploraron espacios en blanco como los exoesqueletos para la construcción y los drones de inspección subacuática. Los fondos de capital riesgo, como el vehículo de 50 millones de USD de Chang Robotics, apoyaron a empresas en etapa temprana, cerrando la brecha entre la investigación y la comercialización. El éxito dependía cada vez más de demostrar el retorno de la inversión bajo estrictas normas de seguridad, especialmente en sanidad y hostelería, donde la responsabilidad y la continuidad del servicio dominaban los criterios de compra.

Líderes del Sector de Robots de Servicio Profesional

Intuitive Surgical, Inc.

KEENON Robotics Co., Ltd.

Pudu Robotics Co., Ltd.

ABB Ltd.

SoftBank Robotics Group Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: POSTECH presentó un robot autónomo de limpieza y desinfección con UV-C validado en ensayos hospitalarios en vivo.

- Abril de 2025: Chang Robotics lanzó un fondo de 50 millones de USD para respaldar a 21 empresas emergentes de robótica.

- Marzo de 2025: El mercado de robótica logística de Japón creció un 13,1% en 2024 hasta los 404.300 millones de yenes, con previsiones de superar el billón de yenes para 2030.

- Febrero de 2025: ToDo Robotics presentó el BellaBot Pro de Pudu Robotics en NRF 2025, con reconocimiento de gestos para asistencia en comercio minorista.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de robots de servicio profesional como todas las máquinas autónomas o semiautónomas vendidas para tareas no industriales, logística, sanidad, defensa, construcción, inspección, hostelería y aplicaciones similares, donde el robot realiza el servicio principal mientras los humanos supervisan o se benefician del resultado. Los sistemas pueden ser móviles o estacionarios e integran siempre un tren de transmisión, un conjunto de sensores, una unidad de control y herramientas específicas de la aplicación.

Exclusión del alcance: Los juguetes, los robots aspiradores de consumo y las herramientas de automatización de procesos puramente por software no se contabilizan.

Descripción General de la Segmentación

- Por Tipo de Robot

- Robots de Campo

- Robots de Limpieza Profesional

- Robots de Inspección y Mantenimiento

- Robots de Construcción y Demolición

- Sistemas Logísticos (Fabricación y No Fabricación)

- Robots Médicos

- Robots de Rescate y Seguridad

- Robots de Defensa

- Sistemas Subacuáticos

- Exoesqueletos Humanos Motorizados

- Robots de Relaciones Públicas y Hostelería

- Otros Tipos

- Por Movilidad

- Robots Móviles Autónomos (AMR)

- Robots de Servicio Estacionarios

- Robots con Cable y Teleoperados

- Por Aplicación

- Transporte y Logística

- Servicios Sanitarios y Médicos

- Agricultura y Servicios de Campo

- Limpieza y Desinfección

- Hostelería y Comercio Minorista de Cara al Público

- Inspección, Levantamiento y Mantenimiento

- Defensa, Rescate y Seguridad

- Por Industria de Usuario Final

- Almacenamiento y 3PL

- Hospitales y Clínicas

- Hoteles y Servicios de Alimentación

- Empresas Agrícolas

- Energía y Servicios Públicos

- Construcción y Minería

- Organismos Gubernamentales y de Defensa

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN-5

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Consejo de Cooperación del Golfo

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestros analistas realizan llamadas estructuradas y encuestas de pulso con gestores de automatización de almacenes, responsables de programas de robots perioperatorios, integradores de robots de campo y proveedores de componentes en América del Norte, Europa y Asia-Pacífico. Las conversaciones validan los supuestos de ciclo de trabajo, los precios de venta medios y los ritmos de reemplazo de flotas que los datos secundarios por sí solos no pueden capturar.

Investigación Documental

Comenzamos mapeando el universo de plataformas a través de fuentes públicas como las estadísticas de envíos de la Federación Internacional de Robótica, los códigos comerciales de Comtrade de las Naciones Unidas para sistemas robóticos clasificados por SA y los rastreadores de gasto en I+D de la OCDE que señalan las tendencias de adopción tecnológica. Los conocimientos sobre políticas y seguridad provienen de documentos emitidos por organismos como la Administración de Alimentos y Medicamentos de los EE. UU. (dispositivos médicos) y el Reglamento de Maquinaria de la Comisión Europea, que establecen umbrales de instalación. Los informes anuales 10-K de las empresas, las presentaciones para inversores y el análisis de patentes extraído de Questel proporcionan precios unitarios, profundidad de cartera y señales de cartera de proyectos. Dow Jones Factiva y D&B Hoovers enriquecen las divisiones de ingresos y las huellas de los canales. Estas fuentes ilustran la línea de base; muchas otras publicaciones complementan el panorama a lo largo del proyecto.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente convierte los volúmenes de envíos de la Federación Internacional de Robótica y los rangos de precio de venta medio en grupos de ingresos globales, que luego se reconcilian con muestras ascendentes de consolidaciones de distribuidores y datos de compras hospitalarias para refinar los totales. Variables clave como la deflación del precio de venta medio unitario, las horas de utilización de flotas de AMR, los recuentos de procedimientos de robots quirúrgicos, la asignación de gasto de capital por metro cuadrado de almacén y los ciclos de adquisición de defensa impulsan cada punto de datos anual. La regresión multivariante vincula esos impulsores a indicadores macroeconómicos como el volumen bruto de mercancías del comercio electrónico y los volúmenes de cirugía electiva, antes de que el suavizado ARIMA proyecte la trayectoria 2025-2030. Donde los datos de los proveedores son escasos, cerramos las brechas con bandas de escenarios ancladas a bases de instalación confirmadas.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de varianza frente a métricas independientes, con anomalías escaladas para revisión senior. Los informes se actualizan cada doce meses y se reabren antes si eventos materiales, cambios regulatorios o licitaciones de miles de millones de dólares alteran el panorama del mercado. Una revisión final del analista garantiza que los clientes reciban la línea de base más actualizada.

Por Qué la Línea de Base de Robots de Servicio Profesional de Mordor es Fiable

Las estimaciones publicadas a menudo divergen porque las empresas seleccionan diferentes cestas de productos, años base y conversiones de divisas. Los compradores, por tanto, necesitan claridad sobre por qué una cifra puede guiar con seguridad la planificación mientras que otra no puede.

Los principales factores de divergencia incluyen si las unidades de robots domésticos se mezclan con flotas profesionales, si los ingresos por reacondicionamiento se agrupan en las ventas y con qué rapidez se incorpora la erosión del precio de venta medio en los pronósticos. Nuestro estudio reporta únicamente la cohorte profesional completa, aplica promedios de tipo de cambio en USD de 2024 ponderados por transacción y actualiza las curvas de precio de venta medio anualmente; otros editores pueden asumir precios fijos durante cinco años o excluir plataformas móviles fuera de los almacenes.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 51.800 millones de USD (2025) | ||

| 38.200 millones de USD (2024) | Consultora Global A | Omite robots de defensa y construcción; utiliza precios de venta medios estáticos de 2021 |

| 19.400 millones de USD (2025) | Asociación del Sector B | Contabiliza solo plataformas móviles; excluye contratos de servicio |

| 13.400 millones de USD (2024) | Revista Especializada C | Alcance regional limitado a América del Norte y Europa |

En conjunto, la comparación muestra que una vez que se aplican un alcance coherente, la deriva de precios y la amplitud geográfica, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los gestores pueden rastrear hasta variables claras y pasos reproducibles, proporcionando a los responsables de la toma de decisiones un punto de partida fiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado de robots de servicio profesional en 2026?

El mercado alcanzó los 91.610 millones de USD en 2026.

¿Qué región tuvo la mayor participación del mercado de robots de servicio profesional en 2025?

Asia-Pacífico representó el 78,65% de los ingresos globales.

¿Qué CAGR se prevé para el mercado de robots de servicio profesional entre 2026 y 2031?

Se proyecta que el mercado crecerá a un 24,78% anual.

¿Qué segmento de aplicación crece más rápido?

Se prevé que los servicios de hostelería y comercio minorista se expandan a una CAGR del 34,25% hasta 2031.

¿Cómo mejoran el retorno de la inversión los modelos de robótica como servicio?

La robótica como servicio convierte los costes de capital en gastos operativos, reduciendo los períodos de recuperación de la inversión a entre 1,5 y 3 años mientras permite a los usuarios ampliar las flotas bajo demanda.

¿Qué riesgos de seguridad plantean los robots móviles autónomos?

Los ataques en enjambre que explotan la suplantación de GPS o la intrusión en redes podrían secuestrar flotas enteras, lo que lleva a las empresas a adoptar cifrado y monitoreo en tiempo real.

Última actualización de la página el: