Tamaño y Participación del Mercado de Robots Colaborativos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

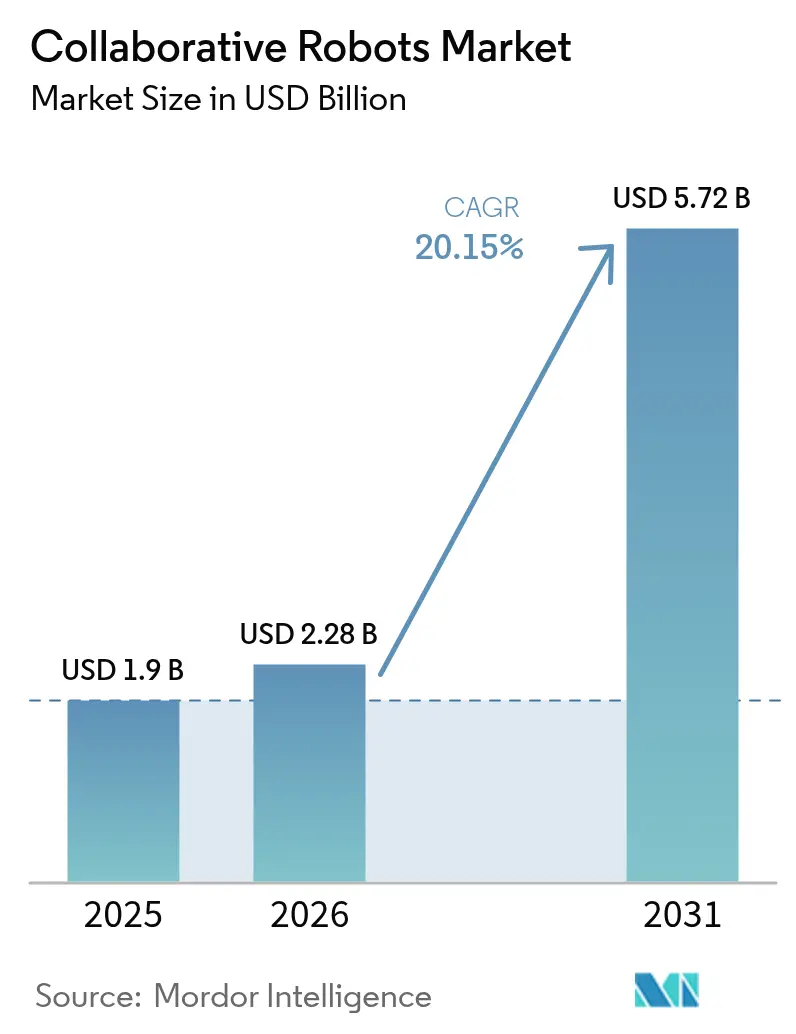

| Tamaño del Mercado (2026) | 2.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Colaborativos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Robots Colaborativos se expanda de 1,9 mil millones USD en 2025 y 2,28 mil millones USD en 2026 a 5,72 mil millones USD para 2031, registrando un CAGR del 20,15% entre 2026 y 2031. La demanda se acelera a medida que las normas ISO/TS 15066 actualizadas clarifican los requisitos de seguridad, los incentivos fiscales reducen los períodos de recuperación de la inversión y la escasez de mano de obra aumenta la urgencia de la automatización flexible. Los fabricantes implementan cada vez más cobots para incrementar la productividad en lugar de reemplazar trabajadores, mientras que el software maduro y la programación simplificada acortan los ciclos de implementación. El aumento de las capacidades de carga útil, las necesidades de automatización de almacenes y la ampliación de los casos de uso en el sector servicios refuerzan el impulso de adopción en las cadenas de valor globales. [1]Fuente: Departamento de Comercio de los Estados Unidos, "Industria Robótica de Corea del Sur," trade.gov

Conclusiones Clave del Informe

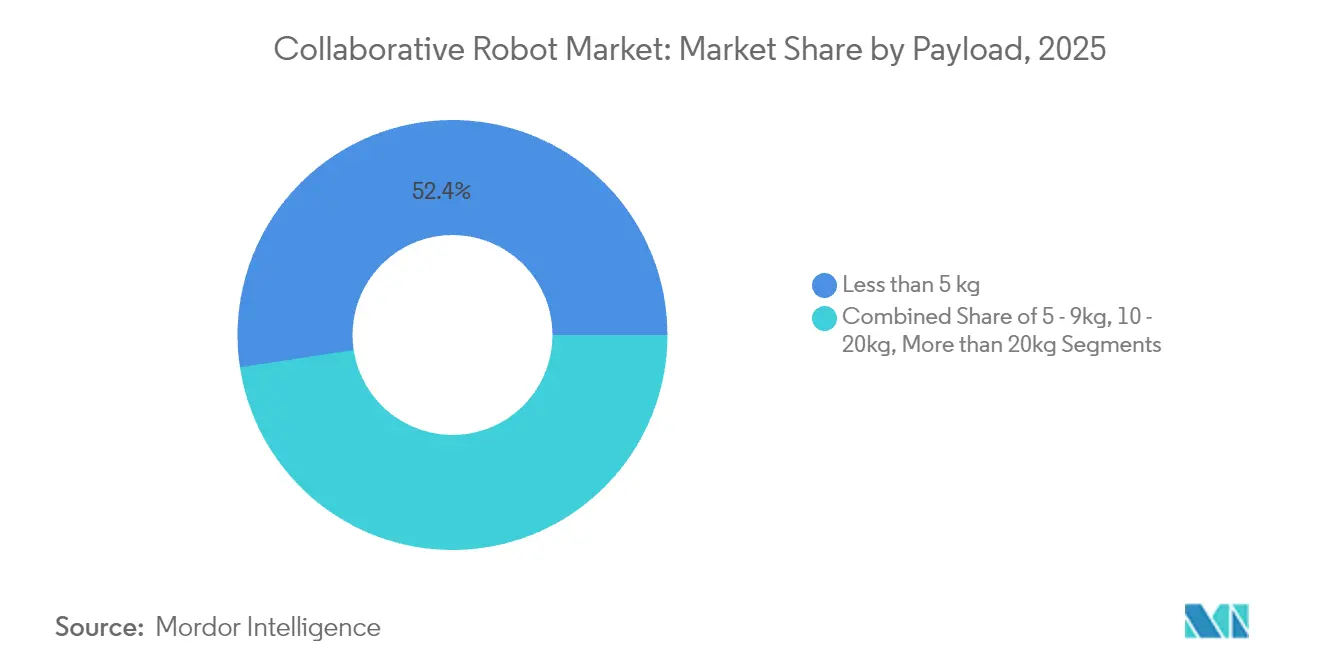

- Por carga útil, los modelos de menos de 5 kg representaron el 52,40% de la participación del mercado de robots colaborativos en 2025; las unidades de 10-20 kg se están expandiendo a un CAGR del 22,95% hasta 2031.

- Por componente, el hardware representó el 71,35% del tamaño del mercado de robots colaborativos en 2025, aunque los ingresos por software crecen a un CAGR del 27,15%.

- Por aplicación, el ensamblaje retuvo una participación de ingresos del 25,60% en 2025, mientras que la paletización y despaletización avanzan a un CAGR del 24,55% hasta 2031.

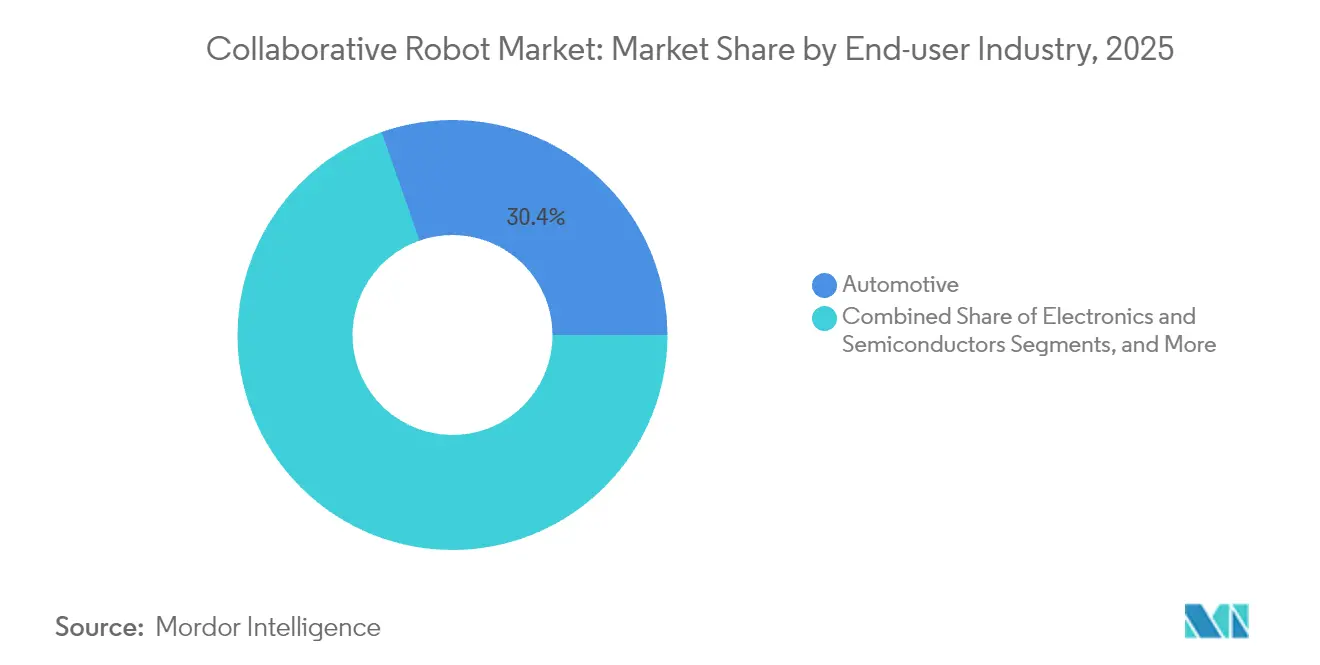

- Por usuario final, el sector automotriz capturó el 30,35% de la participación de mercado en 2025; la logística y el comercio electrónico registran el CAGR más rápido del 30,40%.

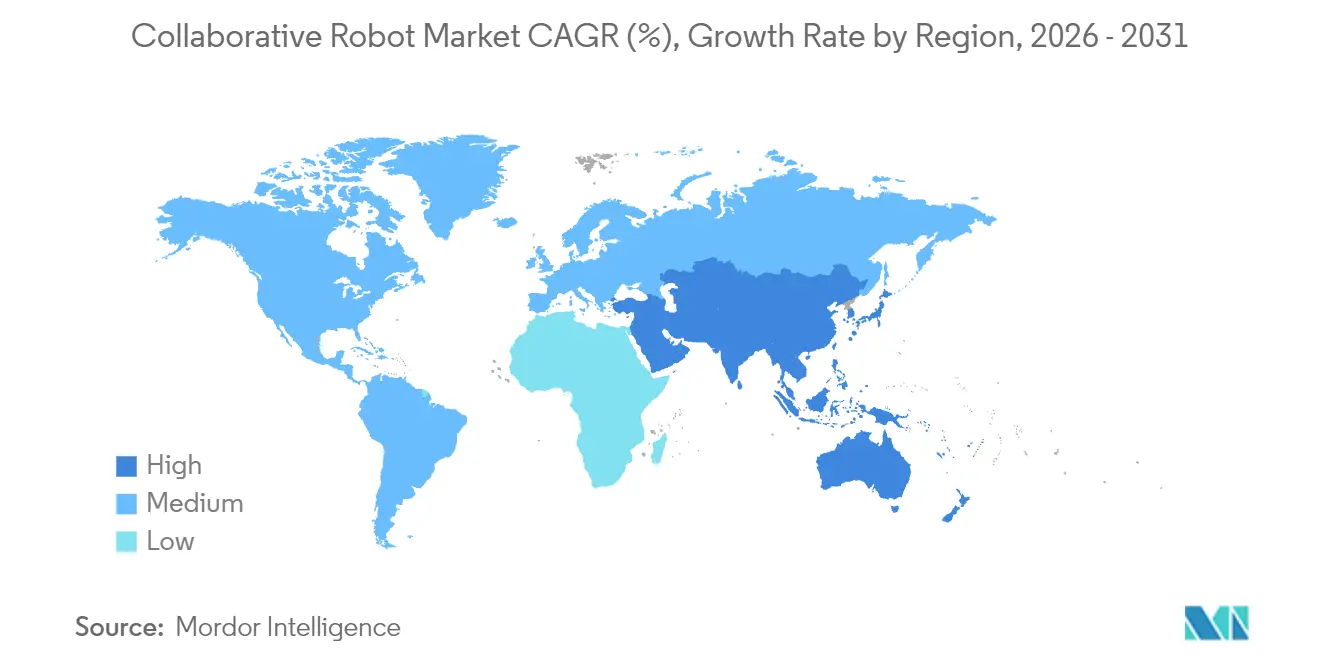

- Por geografía, Asia-Pacífico concentró el 40,55% de los ingresos en 2025, y se está expandiendo a un CAGR del 21,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Colaborativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Redespliegue Rentable en la Manufactura de Alta Variedad | + 3.20% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Impulso de los Fabricantes de Equipos Originales hacia Robots Colaborativos de Conexión Inmediata para Pymes | + 4.10% | Global, concentrado en América del Norte | Corto plazo (≤ 2 años) |

| El Rápido Cumplimiento del Comercio Electrónico Impulsa los Robots Colaborativos en Almacenes | + 5.80% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Actualizaciones de ISO/TS 15066 que Alivian las Preocupaciones de Responsabilidad | + 2.90% | Global | Mediano plazo (2-4 años) |

| Incentivos Fiscales para la Automatización de la Relocalización Industrial | + 3.40% | Estados Unidos, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Redespliegue Rentable en la Manufactura de Alta Variedad

Las fábricas europeas y norteamericanas ahora rotan robots colaborativos entre celdas de ensamblaje dentro de un mismo turno, reduciendo los cambios de semanas a horas. Esta agilidad permite a los proveedores automotrices aceptar pedidos más pequeños y de alto margen mientras conservan las ganancias de automatización.[2]Yaskawa Electric Corporation, "Yaskawa Report 2024", yaskawa-global.com

Impulso de los Fabricantes de Equipos Originales hacia Robots Colaborativos de Conexión Inmediata para Pymes

Los nuevos controladores, el cableado limitado y las bibliotecas de tareas precargadas permiten a los pequeños fabricantes instalar robots colaborativos sin integradores especializados. La renovación de la serie UR de Universal Robots muestra cómo las ganancias en tiempo de ciclo y la intuitiva guía manual reducen el costo total de propiedad, abriendo el mercado de robots colaborativos a miles de usuarios por primera vez.

El Rápido Cumplimiento del Comercio Electrónico Impulsa los Robots Colaborativos en Almacenes

Las empresas de logística combinan robots móviles autónomos con robots colaborativos estacionarios para la selección de mercancías por persona, permitiendo el envío en el mismo día incluso durante los picos estacionales. El despliegue global de 5.000 unidades por parte de DHL Supply Chain subraya la capacidad de los robots colaborativos para flexibilizar la capacidad sin sobreinvertir en instalaciones.

Actualizaciones de ISO/TS 15066 que Alivian las Preocupaciones de Responsabilidad

La revisión de 2024 aclara los umbrales de fuerza de contacto y los procedimientos de evaluación de riesgos, permitiendo a los integradores certificar celdas de trabajo más rápidamente y a las aseguradoras fijar precios de pólizas con mayor precisión. Los fabricantes ahora ven los robots colaborativos como activos conformes en lugar de riesgos legales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella de Integración con Arquitecturas PLC de Instalaciones Existentes | -2.80% | Global, concentrado en regiones manufactureras establecidas | Corto plazo (≤ 2 años) |

| Compromisos entre Carga Útil y Velocidad que Limitan las Tareas de Alta Exigencia | -1.90% | Global, particularmente en las industrias automotriz y metalúrgica | Largo plazo (≥ 4 años) |

| Ecosistema de Componentes Fragmentado que Eleva el Costo Total de Propiedad para las Pymes | -2.10% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas en la Suscripción de Seguros para Celdas de Trabajo Humano-Robot | −1.5% | Global, adoptantes en etapa temprana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella de Integración con Arquitecturas PLC de Instalaciones Existentes

Los PLC heredados a menudo carecen de Ethernet en tiempo real o canales de movimiento seguro, lo que obliga a costosas actualizaciones de controladores cuando se añaden robots colaborativos a líneas de décadas de antigüedad. El gasto lleva a algunas plantas automotrices a aplazar la adopción hasta las renovaciones completas de línea.

Compromisos entre Carga Útil y Velocidad que Limitan las Tareas de Alta Exigencia

Los diseños de limitación de fuerza restringen las velocidades de las articulaciones, por lo que incluso las nuevas unidades de 30 kg funcionan más lentamente que los brazos tradicionales. En el estampado o la soldadura de alto volumen, las penalizaciones en el rendimiento superan las ganancias en seguridad, limitando la demanda potencial en las industrias pesadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Carga Útil: El Dominio de los Modelos Ligeros se Desplaza hacia el Rango Medio

Los modelos de menos de 5 kg controlaron el 52,40% del mercado de robots colaborativos en 2025, principalmente en el ensamblaje de dispositivos electrónicos y médicos donde la precisión es primordial. Sin embargo, la banda de 10-20 kg avanza a una CAGR del 22,95%, lo que señala un creciente interés en la paletización, el mantenimiento de máquinas y el subensamblaje automotriz. Las unidades de rango medio también integran alcances más largos, lo que permite el trabajo junto a la línea sin mover a los trabajadores a nuevas zonas de seguridad. Los robots colaborativos de alta carga útil (>20 kg) siguen siendo un nicho, pero resultan valiosos en entornos de pintura y productos químicos donde la certificación a prueba de explosiones es esencial. A medida que los fabricantes de robots perfeccionan la detección dinámica de par, se proyecta que el tamaño del mercado de robots colaborativos para cargas útiles medias supere a las unidades ligeras después de 2028.

En el rango de 5-9 kg, los proveedores integran visión e inteligencia artificial para ciclos de selección y colocación de menos de un segundo, atendiendo las operaciones de back-end de semiconductores. El cambio refleja la búsqueda de los compradores de unidades que combinen destreza y fuerza, reduciendo la complejidad de la flota. Los fabricantes que aprovechan el mercado de robots colaborativos obtienen la opción de estandarizar pinzas y controladores en todas las clases de carga útil, simplificando la gestión de repuestos y la formación de operadores.

Por Componente: La Base de Hardware Habilita la Innovación en Software

El hardware generó el 71,35% de los ingresos en 2025, aunque el software avanza un 27,15% anual a medida que los usuarios priorizan la inteligencia sobre la mecánica. La planificación de trayectorias guiada por visión, la orquestación de flotas y los módulos de mantenimiento predictivo convierten las ventas únicas de hardware en licencias recurrentes, desplazando los grupos de beneficios de los proveedores hacia los servicios digitales. Los robots colaborativos ahora se entregan con API compatibles con ROS y conectores en la nube, lo que permite integraciones rápidas de aplicaciones.

El crecimiento en consultoría y servicios de ciclo de vida refleja la dependencia de las pymes en la experiencia externa. Los proveedores agrupan la evaluación de seguridad, la programación y la capacitación de operadores en modelos de suscripción, ampliando aún más el mercado de robots colaborativos. Con el tiempo, las actualizaciones de carga útil definidas por software pueden reducir los ciclos de reemplazo, permitiendo a los gerentes de planta mantener los bastidores en servicio por más tiempo mientras mejoran el rendimiento mediante actualizaciones de firmware.

Por Aplicación: El Liderazgo en Ensamblaje es Desafiado por el Crecimiento en Logística

El ensamblaje representó el 25,60% de los ingresos de 2025, ya que los robots colaborativos sueldan placas de circuito impreso y fijan molduras interiores junto a los trabajadores. La paletización en almacenes crece más rápido con una CAGR del 24,55% porque el comercio electrónico se orienta hacia flujos de alta variedad y bajo volumen que las cintas transportadoras fijas no pueden manejar. Los operadores valoran el rápido redespliegue de los robots colaborativos entre unidades de mantenimiento de existencias y las mínimas necesidades de protección. El mantenimiento de máquinas y la inspección de calidad también ganan participación a medida que las cámaras y la inteligencia artificial permiten la detección de defectos en línea sin cambios de utillaje.

Más allá de la manufactura, los hospitales prueban robots colaborativos para el manejo de muestras de laboratorio y el cumplimiento de pedidos en farmacia, ampliando el mercado de robots colaborativos. Los procesadores de alimentos adoptan brazos de diseño higiénico para el porcionado y el envasado, aprovechando las carcasas con clasificación IP69K para soportar las rutinas de lavado.

Por Industria de Usuario Final: La Madurez del Sector Automotriz se Encuentra con el Dinamismo del Comercio Electrónico

El sector automotriz mantuvo el 30,35% de la participación del mercado de robots colaborativos en 2025, pero muestra un crecimiento incremental más lento. Los fabricantes de equipos originales se concentran en las estaciones de acabado final donde las puertas y tableros de instrumentos ligeros requieren guía humana. Por el contrario, la logística y el comercio electrónico exhiben una CAGR del 30,40% a medida que los centros de cumplimiento escalan las flotas de robots para cumplir con los plazos de entrega al día siguiente. El ensamblaje electrónico, la industria general y la atención médica añaden resiliencia al diversificar los ingresos más allá de la producción cíclica de vehículos.

Los envasadores farmacéuticos aplican robots colaborativos en el llenado estéril, aprovechando los niveles de certificación de salas limpias inalcanzables para los brazos industriales heredados. El procesamiento de metales sigue siendo cauteloso debido a las limitaciones de carga útil y velocidad, pero los robots colaborativos de asistencia en soldadura aún se abren paso en subtareas como el punteado y el acabado cosmético de costuras.

Por Método de Programación: Las Interfaces Intuitivas Impulsan la Adopción

La guía manual domina ya que los operadores enseñan trayectorias moviendo físicamente el brazo, eliminando la necesidad de código. La enseñanza por conducción agrega puntos de referencia simples de arrastrar y soltar para trabajos más precisos. La simulación fuera de línea atrae a los usuarios de los sectores automotriz y aeroespacial que buscan optimizar el tiempo de ciclo antes del despliegue junto a la línea. La tendencia intuitiva abre la industria de robots colaborativos a grupos de trabajadores con exposición limitada a la programación.

Los avances en superposiciones de realidad aumentada permiten a los técnicos visualizar estudios de alcance y envolventes de colisión en una tableta, reduciendo los días de puesta en marcha. La instrucción guiada por voz se encuentra en pilotos tempranos, prometiendo una mayor democratización y reforzando la base de clientes del mercado de robots colaborativos entre las pymes.

Análisis Geográfico

Asia generó el 40,55% de los ingresos de 2025, impulsada por el impulso robótico de 1 billón de yuanes de China bajo el 14.º Plan Quinquenal y la hoja de ruta de la Sociedad 5.0 de Japón que combina inteligencia artificial, IoT y automatización de próxima generación. Las plantas de electrónica y baterías chinas instalan robots colaborativos para el pegado de precisión y el apilamiento de celdas, mientras que los hospitales japoneses prueban robots de servicio para el cuidado de personas mayores. El Cuarto Plan Básico de Robots Inteligentes de Corea del Sur financia a las pymes locales para adoptar soluciones colaborativas, reforzando las cadenas de suministro nacionales.

América del Norte ocupa el segundo lugar. Los incentivos de relocalización industrial en los Estados Unidos combinados con una escasez de mano de obra récord elevan el mercado. Las fábricas de semiconductores subsidiadas por la Ley CHIPS integran robots colaborativos de doble brazo para la carga de obleas, reduciendo el riesgo de contaminación por transporte. Los proveedores canadienses de piezas automotrices adoptan unidades de carga útil media para el acabado de piezas de fundición a presión, mientras que las maquiladoras mexicanas despliegan robots colaborativos para equilibrar la inflación salarial con la competitividad exportadora. La estandarización transfronteriza permite a los integradores reutilizar diseños de celdas, acelerando el despliegue.

Europa muestra una adopción sólida liderada por los proyectos faro de la Industria 4.0 de Alemania que vinculan los datos del sistema de ejecución de manufactura con las flotas de robots colaborativos. Las subvenciones de Horizonte Europa financian la investigación sobre interfaces humano-máquina, impulsando startups en Dinamarca e Italia que desarrollan pilas de planificación de movimiento con inteligencia artificial. Las plantas aeroespaciales francesas eligen robots colaborativos para el recorte de fibra de carbono, citando la reducción de peso y las ganancias ergonómicas. El aumento de los costos energéticos empuja a las fábricas hacia diseños más eficientes donde los robots colaborativos ahorran espacio en el piso en comparación con los robots vallados. Las regulaciones ambientales también favorecen el menor consumo de energía en reposo de los robots colaborativos en comparación con las prensas hidráulicas, beneficiando el tamaño del mercado de robots colaborativos en regiones con conciencia de sostenibilidad.

Panorama Competitivo

Universal Robots, FANUC, ABB y KUKA anclan el mercado a través de amplias carteras y redes de servicio globales. Juntos forman un núcleo duradero, aunque Doosan Robotics, Techman Robot y AUBO Robotics erosionan la participación especializándose en paletización, inspección guiada por visión y mercados emergentes sensibles al costo. Las hojas de ruta de productos se centran en mayores cargas útiles, clasificaciones IP y ecosistemas de software en lugar del alcance bruto.

Las asociaciones estratégicas se multiplican. FANUC colabora con fabricantes de equipos originales de cabinas de pintura para paquetes a prueba de explosiones, mientras que ABB y Microsoft codesarrollan plataformas de inteligencia artificial que procesan datos de visión en el borde. Universal Robots alberga un creciente mercado UR+ donde las pinzas y cámaras de terceros obtienen certificación de conexión inmediata, reduciendo la fricción de integración y expandiendo el mercado de robots colaborativos. Los proveedores de componentes como Harmonic Drive y Schaeffler invierten en actuadores de par denso que elevan el rendimiento sin sacrificar la conformidad.

Los precios se mantienen estables a pesar del aumento de los volúmenes porque los proveedores agrupan licencias de software y servicios de soporte. Los integradores se diferencian a través de plantillas verticales; un integrador de almacenes puede garantizar la precisión de selección, mientras que un integrador médico se enfoca en los flujos de trabajo de esterilización. Es probable que se produzca una consolidación de la industria a medida que los actores más pequeños busquen capital para financiar redes de soporte globales, aunque las interfaces abiertas preservan por ahora un entorno de múltiples proveedores.

Líderes de la Industria de Robots Colaborativos

Universal Robots AS

Fanuc Corp.

TechMan Robot Inc.

AUBO Robotics USA

ABB Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Foxconn anunció el despliegue de robots humanoides en su nueva planta de Houston para la producción de servidores de Nvidia, con el objetivo de entrar en funcionamiento en el primer trimestre de 2026.

- Mayo de 2025: DHL Group firmó un memorando de entendimiento con Boston Dynamics para 1.000 robots adicionales, ampliando una flota de 7.500 unidades.

- Abril de 2025: Collaborative Robotics recaudó USD 100 millones en financiación de la Serie B, llevando el total a USD 140 millones en dos años.

- Enero de 2025: Yaskawa Electric reportó un beneficio operativo del ejercicio fiscal 2024 un 12% menor, de 58 mil millones de JPY, en medio de la debilidad del sector de semiconductores.

Alcance del Informe del Mercado Global de Robots Colaborativos

Los robots colaborativos están diseñados para trabajar con personas y están construidos con características de seguridad como sensores integrados, conformidad pasiva y detección de sobrecorriente. Los sensores integrados detectan fuerzas externas y, si la fuerza es demasiado alta, detienen el movimiento del robot.

El Mercado de Robots Colaborativos está segmentado por carga útil (menos de 5 kg, 5-9 kg, 10-20 kg y más de 20 kg), industria de usuario final (electrónica, automotriz, manufactura, alimentos y bebidas, productos químicos y farmacéuticos), aplicación (manejo de materiales, selección y colocación, ensamblaje, paletización y despaletización) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Reino Unido, Alemania, Francia, Resto de Europa), Asia-Pacífico (China, India, Japón, Resto de Asia-Pacífico), América Latina (Brasil, México, Resto de América Latina) y Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Resto de Oriente Medio y África)). Los tamaños y pronósticos del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Menos de 5 kg |

| 5 - 9 kg |

| 10 - 20 kg |

| Más de 20 kg |

| Hardware | |

| Software | |

| Servicios | Consultoría e Integración |

| Mantenimiento y Capacitación |

| Manejo de Materiales |

| Selección y Colocación |

| Ensamblaje |

| Paletización y Despaletización |

| Soldadura |

| Pruebas de Calidad e Inspección |

| Envasado |

| Otras Aplicaciones |

| Automotriz |

| Electrónica y Semiconductores |

| Manufactura General |

| Alimentos y Bebidas |

| Productos Químicos y Farmacéuticos |

| Logística y Comercio Electrónico |

| Atención Médica y Ciencias de la Vida |

| Metales y Mecanizado |

| Otras Industrias |

| Guía Manual / Enseñanza Directa |

| Enseñanza por Conducción |

| Programación y Simulación Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| América del Sur | Brasil |

| Argentina | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| África | Sudáfrica |

| Resto de África |

| Por Carga Útil | Menos de 5 kg | |

| 5 - 9 kg | ||

| 10 - 20 kg | ||

| Más de 20 kg | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | Consultoría e Integración | |

| Mantenimiento y Capacitación | ||

| Por Aplicación | Manejo de Materiales | |

| Selección y Colocación | ||

| Ensamblaje | ||

| Paletización y Despaletización | ||

| Soldadura | ||

| Pruebas de Calidad e Inspección | ||

| Envasado | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Automotriz | |

| Electrónica y Semiconductores | ||

| Manufactura General | ||

| Alimentos y Bebidas | ||

| Productos Químicos y Farmacéuticos | ||

| Logística y Comercio Electrónico | ||

| Atención Médica y Ciencias de la Vida | ||

| Metales y Mecanizado | ||

| Otras Industrias | ||

| Por Método de Programación (solo cualitativo) | Guía Manual / Enseñanza Directa | |

| Enseñanza por Conducción | ||

| Programación y Simulación Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| América del Sur | Brasil | |

| Argentina | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de robots colaborativos en 2026?

El tamaño del mercado de robots colaborativos asciende a USD 2,28 mil millones en 2026 y está en camino de alcanzar USD 5,72 mil millones en 2031.

¿Qué segmento de carga útil crece más rápido?

Los robots colaborativos con cargas útiles de 10-20 kg se están expandiendo a una CAGR del 22,95% a medida que los fabricantes automatizan tareas de ensamblaje y paletización más pesadas.

¿Por qué los robots colaborativos están ganando terreno en los almacenes?

El despliegue flexible, la interacción segura con personas y la escalabilidad rápida hacen que los robots colaborativos sean ideales para los picos de cumplimiento del comercio electrónico, como lo evidencia el despliegue de 5.000 unidades en múltiples sitios de DHL.

¿Cómo afectan las normas ISO/TS 15066 actualizadas a la adopción?

Los umbrales de seguridad aclarados reducen la responsabilidad y acortan los plazos de certificación, alentando a las aseguradoras y los reguladores a apoyar nuevas instalaciones.

Última actualización de la página el: