Tamaño y Participación del Mercado de Robótica de Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

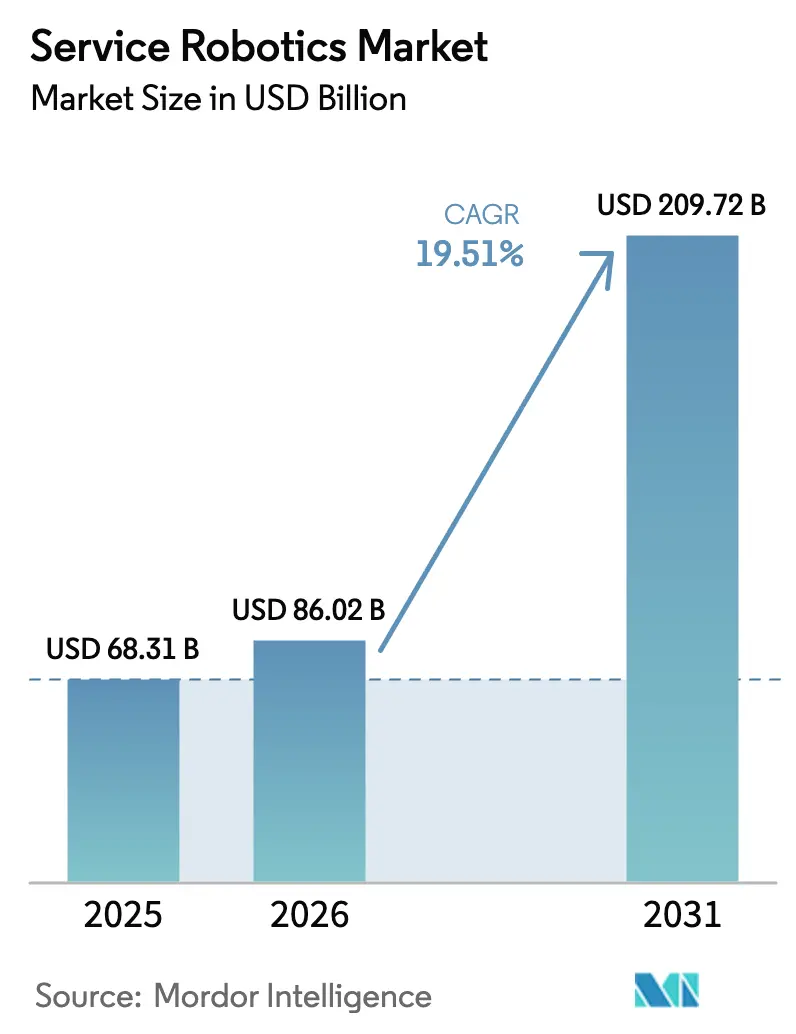

| Tamaño del Mercado (2026) | 86.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 209.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.51% CAGR |

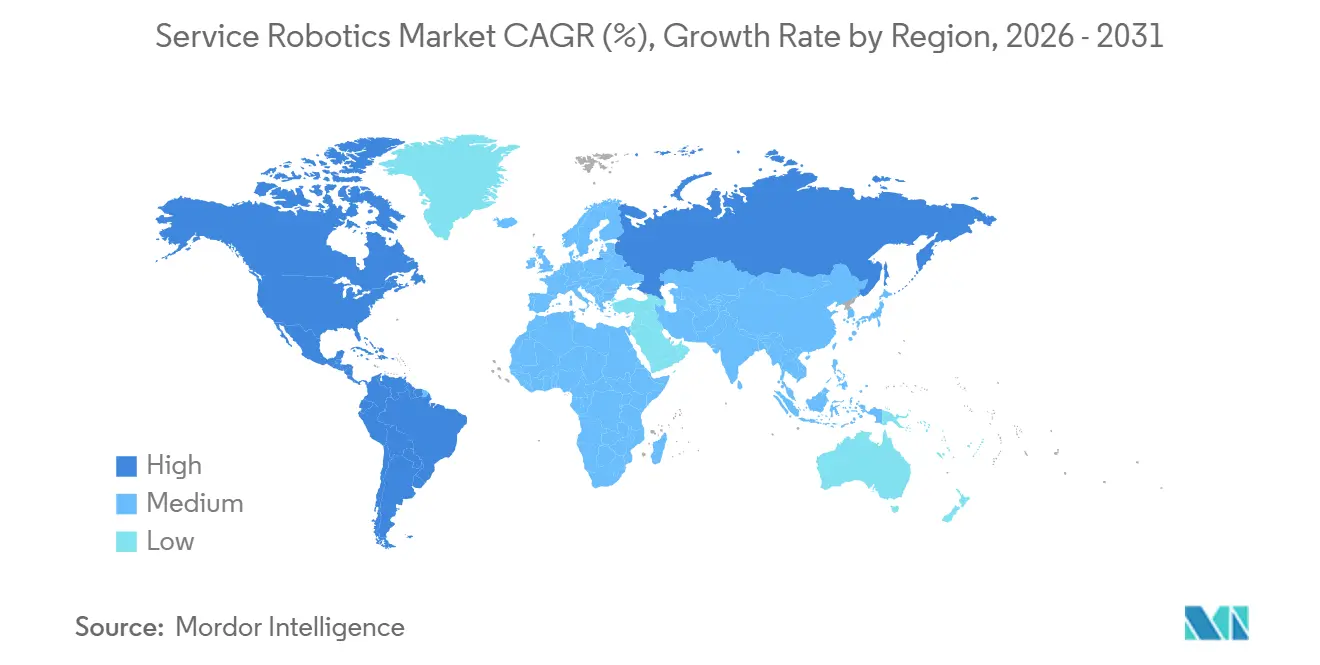

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robótica de Servicio por Mordor Intelligence

El tamaño del mercado de robótica de servicio fue valorado en USD 68,31 mil millones en 2025 y se estima que crecerá de USD 86,02 mil millones en 2026 para alcanzar USD 209,72 mil millones para 2031, a una CAGR del 19,51% durante el período de pronóstico (2026-2031). La creciente escasez de mano de obra, los retrasos hospitalarios y las presiones de cumplimiento del comercio electrónico están impulsando a las organizaciones hacia plataformas autónomas que reducen los tiempos de ciclo de tareas hasta en un 70% y reducen a la mitad los costos por unidad. Los despliegues profesionales, liderados por sistemas logísticos y quirúrgicos, ya representan más de la mitad de los ingresos globales, mientras que los contratos de robótica como servicio están ampliando el acceso para las pequeñas y medianas empresas que antes carecían de presupuestos de capital. Asia-Pacífico sigue siendo la geografía de más rápido crecimiento, respaldada por el programa Fabricado en China 2025 de China y los subsidios de atención a personas mayores de Japón, mientras que América del Norte ancla la demanda de drones comerciales tras la expansión de exenciones de vuelo más allá de la línea visual de la Administración Federal de Aviación. La actividad competitiva se está acelerando a medida que empresas establecidas como ABB, Omron y Daifuku adquieren integradores especializados para cerrar brechas de capacidad, incluso cuando las normas de envío de baterías de litio alargan los plazos de entrega e inflan los costos logísticos transfronterizos.

Conclusiones Clave del Informe

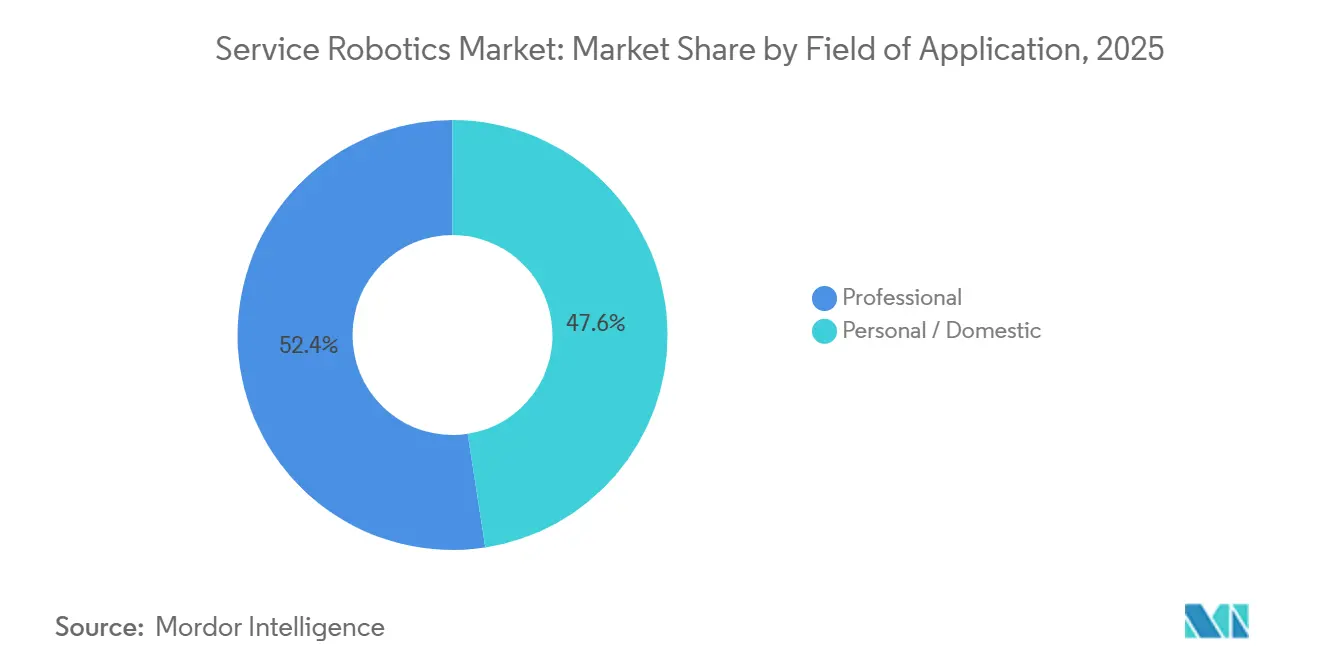

- Por campo de aplicación, los robots profesionales lideraron con una participación de ingresos del 52,44% en 2025 y se proyecta que se expandirán a una CAGR del 20,89% hasta 2031.

- Por componente, el hardware representó el 66,89% de la participación del mercado de robótica de servicio en 2025, mientras que los servicios registrarán la CAGR más alta del 20,29% hasta 2031.

- Por entorno operativo, las plataformas terrestres representaron el 79,34% de la participación del mercado de robótica de servicio en 2025, mientras que se prevé que los sistemas aéreos crezcan más rápido, a una CAGR del 20,23%, hasta 2031.

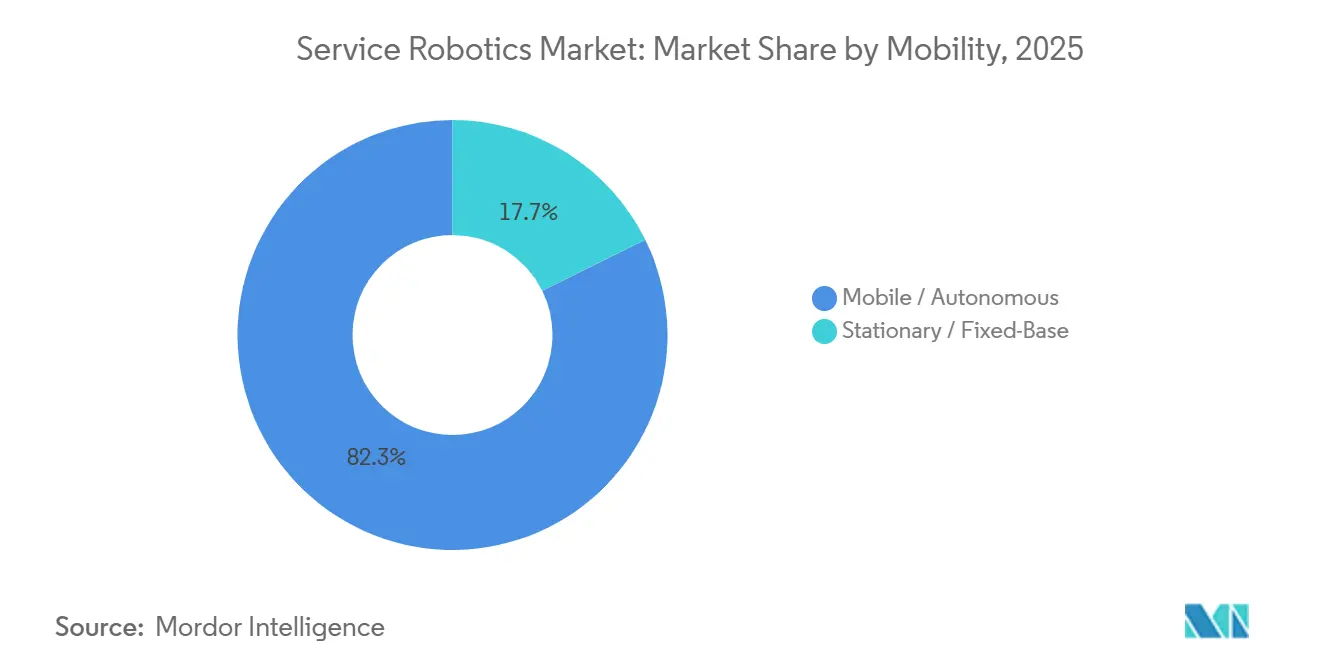

- Por movilidad, los sistemas autónomos representaron el 82,31% de la participación del mercado de robótica de servicio en 2025 y continúan avanzando a una CAGR del 19,96% hasta 2031.

- Por industria de usuario final, la logística y el almacenamiento representaron el 47,67% de la demanda en 2025, mientras que se proyecta que la atención sanitaria registre la CAGR más rápida del 20,91% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 38,28% en 2025 y se prevé que se acelere a una CAGR del 20,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Robótica de Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Automatización en Sanidad, Logística y Agricultura | +3.8% | Global, con concentración en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Escasez de Mano de Obra y Envejecimiento de la Población | +3.2% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| La Rápida Convergencia IA-Sensor Reduce el Costo Total de Propiedad de los Robots | +2.9% | Global, liderado por centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Las Suscripciones de Robótica como Servicio Desbloquean la Adopción por Parte de las Pymes | +2.4% | América del Norte, Europa, con expansión a América Latina y Oriente Medio | Mediano plazo (2-4 años) |

| Reembolsos de Seguros de Atención a Personas Mayores para Robots de Asistencia | +1.8% | Alemania, Países Bajos, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| El Auge de la Microgestión de Pedidos en Tiendas Oscuras Necesita Robots Móviles Autónomos | +2.1% | América del Norte, Europa, centros urbanos en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Automatización en Sanidad, Logística y Agricultura

Los hospitales realizaron más de 2 millones de procedimientos robóticos en 2025 a medida que los sistemas da Vinci y Hugo ampliaron sus indicaciones, acortando la rotación de quirófanos y aumentando el rendimiento quirúrgico.[1]Intuitive Surgical, "Formulario 10-K 2025," sec.gov Los volúmenes de comercio electrónico en temporada alta impulsaron la flota de robots de Amazon a superar las 750.000 unidades, reduciendo los tiempos de recogida por debajo de los 30 segundos y estableciendo un nuevo referente de productividad. En las granjas, los tractores autónomos equipados con GPS cinemático en tiempo real ampliaron las ventanas operativas a 24 horas, mejorando la utilización de la tierra en un 40%. Los proveedores de componentes ahora reutilizan sensores entre sectores, generando economías de escala que reducen los precios unitarios y comprimen los ciclos de despliegue de años a meses. Esta tracción de tres sectores refuerza la trayectoria de crecimiento del mercado de robótica de servicio.

Creciente Escasez de Mano de Obra y Envejecimiento de la Población

Los miembros de la OCDE perderán 15 millones de trabajadores entre 2025 y 2030, intensificando la competencia por personal de almacén y cuidado.[2]OCDE, "Perspectivas de Empleo 2025," oecd.org Japón proyecta una brecha de 690.000 trabajadores en el cuidado de personas mayores para 2030 y ahora reembolsa hasta el 90% de los costos de robots de asistencia, acelerando las ventas de dispositivos de traslado y baño. Los aseguradores estatutarios de Alemania ofrecen EUR 5.000 (USD 5.650) por unidad, ampliando el mercado doméstico accesible. En la hostelería de Estados Unidos, 1,9 millones de vacantes llevaron a los hoteles a desplegar robots de entrega, liberando al personal para servicios de atención al huésped generadores de ingresos. La presión demográfica actúa, por tanto, como un catalizador duradero para el mercado de robótica de servicio.

La Rápida Convergencia IA-Sensor Reduce el Costo Total de Propiedad de los Robots

Los precios de los componentes cayeron un 60% entre 2022 y 2025 a medida que los chips de lidar y visión migraron a nodos de 7 nm, reduciendo las listas de materiales de la pila de navegación a menos de USD 1.000.[3]Federación Internacional de Robótica, "Robótica Mundial 2025," ifr.org Boston Dynamics integró NVIDIA Jetson Orin, habilitando la percepción a bordo que navega en tiempo real por sitios de construcción llenos de escombros. Las bibliotecas de código abierto ROS 2 reducen los ciclos de desarrollo a 18-24 meses, mientras que el costo total de propiedad promedio a 5 años para robots de almacén cayó a USD 45.000, la mitad del nivel de 2020. Los menores costos de ciclo de vida amplían la base de usuarios viable y refuerzan el impulso de adopción.

Las Suscripciones de Robótica como Servicio Desbloquean la Adopción por Parte de las Pymes

Las tarifas mensuales comienzan en USD 1.500 para robots de limpieza y USD 3.000 para unidades móviles de almacén, convirtiendo el gasto de capital irregular en gastos operativos predecibles y reduciendo los períodos de recuperación por debajo de los 18 meses para los clientes de Locus Robotics. Seegrid informó que el 70% de los contratos de 2025 eran de robótica como servicio, confirmando el apetito entre los operadores con presupuesto limitado. Los paquetes de suscripción también incluyen actualizaciones y mantenimiento, reduciendo los riesgos de tiempo de inactividad que antes disuadían a las pequeñas empresas. Al facilitar las barreras financieras y técnicas, la robótica como servicio acelera la penetración del mercado de robótica de servicio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costos de Mantenimiento | -2.1% | Global, particularmente agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Carga de Cumplimiento de Seguridad y Ciberseguridad | -1.6% | América del Norte, Europa, con mayor escrutinio en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las Normas de Envío de Baterías de Litio Limitan los Robots Móviles | -1.2% | Global, con mayor impacto en el comercio transfronterizo | Corto plazo (≤ 2 años) |

| Corrección de la Financiación de Capital de Riesgo para Empresas Emergentes de Robótica de Consumo | -0.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos de Mantenimiento

Los robots quirúrgicos todavía cuestan entre USD 1,5 y 2,5 millones, más contratos de servicio anuales de entre USD 150.000 y 200.000, lo que limita su adopción a hospitales urbanos de alto volumen. Los almacenes necesitan flotas de 20 a 50 unidades, lo que implica desembolsos de entre USD 1 y 2,5 millones antes de la integración. El 40% de los operadores cita los límites presupuestarios como su principal barrera, a pesar de los modelos de retorno de la inversión a 24 meses. Las baterías de iones de litio requieren costos de reemplazo de entre USD 5.000 y 8.000 cada 3 o 4 años, y los técnicos especializados siguen siendo escasos fuera de los principales centros. Estos costos ralentizan la difusión en segmentos sensibles al precio.

Carga de Cumplimiento de Seguridad y Ciberseguridad

Las evaluaciones de riesgo de la norma ISO 13482 y las pruebas de conformidad con el Reglamento de Maquinaria de la UE añaden hasta un 20% a los presupuestos de desarrollo y pueden retrasar los lanzamientos hasta un año. La Agencia de Seguridad de Infraestructura y Ciberseguridad de Estados Unidos recomienda cifrado y controles de acceso basados en roles, aunque un informe del ICS-CERT de 2025 documentó 14 brechas de seguridad en robots en almacenes. Las nuevas capas de certificación aumentan la carga de ingeniería y alargan los ciclos de ventas, especialmente para las empresas emergentes con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Campo de Aplicación: Las Plataformas Profesionales Impulsan el Aumento de Ingresos

Los robots de servicio profesionales capturaron el 52,44% de la participación del mercado de robótica de servicio en 2025, reflejando una inversión sostenida en automatización logística y quirófanos. Las plataformas logísticas siguen siendo el mayor grupo de ingresos porque los robots móviles autónomos reducen los tiempos de ciclo de recogida y empaque entre un 50 y un 70%, mientras que los sistemas quirúrgicos añaden consumibles de alto margen, aumentando así el valor de por vida. Los robots agrícolas de campo están ganando terreno a medida que los tractores autónomos amplían las ventanas de siembra y los drones de exploración superan el 90% de precisión en las previsiones de rendimiento. Las unidades de inspección para torres de petróleo, gas y telecomunicaciones reducen la exposición en espacios confinados, manteniendo las primas de seguros bajo control. En conjunto, estos casos de uso anclan la demanda profesional y amplían el mercado general de robótica de servicio.

La aceptación por parte de los consumidores de las plataformas domésticas también aumentó en 2025, ya que los robots aspiradores y cortacéspedes enviaron 15 millones de unidades, aunque su base de ingresos sigue siendo menor que la de sus homólogos profesionales. Los robots de asistencia a personas mayores respaldados por seguros superan en ventas a los modelos de entretenimiento en Japón y Alemania porque el reembolso cubre hasta USD 5.650 por dispositivo. Los robots de construcción que automatizan la demolición y el acabado del hormigón crecieron rápidamente después de que los contratistas se enfrentaran a límites más estrictos de la OSHA sobre contaminantes en el aire. Los robots de seguridad y rescate, junto con los vehículos de inspección subacuática, completan una cartera personal diversificada aunque todavía emergente.

Por Componente: Los Servicios Superan la Expansión del Hardware

El hardware representó el 66,89% de los ingresos de 2025, impulsado por la caída de los precios de los chips de lidar y visión que amplió la adopción en industrias sensibles al presupuesto. Los conjuntos de sensores multimodales y los accionadores de corriente continua sin escobillas mejoraron la eficiencia energética hasta en un 30%, mientras que las baterías de litio-hierro-fosfato redujeron el riesgo de fuga térmica. La estandarización en torno al código abierto ROS 2 redujo los plazos de integración de años a meses, ayudando a los proveedores a escalar las entregas sin reescrituras de firmware personalizadas. Estos avances mantienen al hardware dominante pero cada vez menos diferenciado.

Se proyecta que la pila de servicios, incluidos el software, la gestión de flotas y el mantenimiento predictivo, se expandirá a una CAGR del 20,29% hasta 2031, la tasa más rápida entre los componentes. Los paquetes de robótica como servicio permiten a las pequeñas y medianas empresas evitar grandes desembolsos de capital con tarifas mensuales a partir de USD 1.500, impulsando la penetración de suscripciones por encima del 70% de los nuevos contratos de Seegrid. Los análisis de IA que optimizan la planificación de rutas y la programación de baterías ofrecen ganancias de rendimiento del 10 al 15%, consolidando el papel del software como principal diferenciador. A lo largo de una vida útil de cinco años, los ingresos por servicios a menudo triplican la factura original de hardware, inclinando los futuros grupos de beneficios hacia las plataformas de código y nube.

Por Entorno Operativo: El Auge Aéreo Desafía el Dominio Terrestre

Las unidades terrestres representaron el 79,34% de los despliegues en 2025, beneficiándose de suelos lisos e iluminación controlada en almacenes, hospitales y pasillos de comercio minorista. La localización y el mapeo simultáneos avanzados ofrecen una precisión a nivel de centímetros sin reflectores ni cinta magnética, lo que permite a los operadores reconfigurar los diseños de la noche a la mañana. Los hospitales aprovechan los robots terrestres para la entrega de medicamentos y el transporte de ropa de cama, reduciendo la distancia que caminan las enfermeras en un 25% por turno. Los minoristas utilizan unidades de escaneo de estantes para reducir los incidentes de falta de existencias, aumentando las ventas en la misma tienda en dígitos bajos.

Las plataformas aéreas registran la trayectoria de crecimiento más alta a una CAGR del 20,23% hasta 2031 después de que la Administración Federal de Aviación emitiera 12.000 exenciones de vuelo más allá de la línea visual en 2025. Las empresas de servicios públicos utilizan drones para la inspección de líneas eléctricas, reemplazando los vuelos en helicóptero a una décima parte del costo, y las granjas montan cámaras multiespectrales para ajustar la dosificación de nitrógeno. La Agencia de Seguridad Aérea de la Unión Europea adoptó un marco similar de evaluación de riesgos que reduce los plazos de aprobación por debajo de los 90 días. Los robots marinos siguen siendo un nicho debido a las carcasas resistentes a la presión, pero los operadores de energía eólica marina aún aceptan la prima para evitar el despliegue de buzos en aguas de alta corriente.

Por Movilidad: Los Sistemas Autónomos Dominan las Instalaciones

Las plataformas autónomas representaron el 82,31% de las instalaciones en 2025, subrayando un cambio estructural de la automatización fija hacia flotas flexibles. La fusión de lidar y cámara permite la evasión de obstáculos en tiempo real en pasillos de tráfico mixto, por lo que las instalaciones ya no necesitan zonas valladas para robots. Como resultado, los almacenes existentes integran flotas en semanas, no en meses, e informan de un rendimiento entre un 15 y un 20% mayor inmediatamente después de la puesta en marcha. Los hospitales también prefieren los carros móviles de medicamentos que se sincronizan con los registros electrónicos de salud, reduciendo los errores de prescripción.

Los robots de base fija mantienen su posición en tareas que requieren una precisión submilimétrica o condiciones estériles. El sistema da Vinci de Intuitive Surgical completó más de 2 millones de procedimientos en 2025 y sigue siendo el ancla de los quirófanos de alta complejidad. Las fábricas de salas limpias montan brazos articulados sobre raíles para manipular obleas sin contaminación por partículas. Los diseños híbridos ahora fusionan los dos mundos: el YuMi de ABB, montado sobre una base de autonavegación, repone estantes y realiza ensamblajes dentro del mismo turno. Estos modelos combinados señalan la próxima evolución en el tamaño del mercado de robótica de servicio.

Por Industria de Usuario Final: La Logística Lidera, la Sanidad Gana Velocidad

La logística y el almacenamiento contribuyeron con el 47,67% de la demanda de 2025 después de que la flota de Amazon superara los 750.000 robots móviles, reduciendo los costos de cumplimiento de pedidos en un 18%. Los proveedores de logística de terceros como DHL replican el modelo para cumplir las promesas de entrega en un día, mientras que los minoristas de comestibles adoptan robots de microgestión de pedidos para completar los pedidos en línea en menos de 5 minutos. Estas ganancias consolidan a la logística como el inquilino ancla en el mercado de robótica de servicio.

Se prevé que la sanidad registre la CAGR más rápida del 20,91% a medida que los sistemas quirúrgicos de puerto único acorten la duración de la estancia y las políticas de atención a personas mayores en Alemania y los Países Bajos reembolsen hasta USD 5.650 por robot de asistencia. La agricultura sube gracias a los tractores autónomos que amplían las horas de trabajo, y las empresas de construcción despliegan robots de demolición para cumplir con los límites de polvo de sílice de la OSHA. Los clientes de defensa financian vehículos terrestres no tripulados para la patrulla perimetral, mientras que los hoteles experimentan con robots de entrega en ciudades donde los salarios por hora rondan los USD 20. La educación y el entretenimiento siguen siendo nichos pequeños pero están ganando visibilidad a medida que las escuelas adoptan kits de ciencia, tecnología, ingeniería y matemáticas y los museos añaden exposiciones interactivas.

Análisis Geográfico

Asia-Pacífico capturó el 38,28% de los ingresos de 2025 y se proyecta que crecerá a una CAGR del 20,57% hasta 2031, convirtiéndola en la región más grande y de más rápido crecimiento para el mercado de robótica de servicio. China produjo más de 500.000 robots de servicio en 2025, y los subsidios gubernamentales ahora financian instalaciones en sanidad y logística. El Seguro de Cuidados de Larga Duración de Japón cubre hasta el 90% de los dispositivos de asistencia a personas mayores certificados, estimulando la producción nacional de Panasonic y SoftBank Robotics. Corea del Sur lanzó un programa de KRW 1 billón (USD 750 millones) para impulsar 50.000 despliegues de robots de servicio para 2028, mientras que los centros de cumplimiento de comercio electrónico de India experimentan con flotas móviles autónomas ante la creciente demanda en ciudades de segundo nivel. Las granjas de cultivo extensivo de Australia adoptan el reconocimiento por drones y los tractores autónomos, con un tercio ya utilizando agricultura de precisión.

América del Norte mantuvo aproximadamente el 30% de los ingresos en 2025. Estados Unidos lidera las instalaciones de robots quirúrgicos y la automatización de almacenes, y el Departamento de Defensa solicitó USD 2.500 millones para sistemas no tripulados en su presupuesto de 2026. Las exenciones de la Administración Federal de Aviación para vuelos más allá de la línea visual crecieron a 12.000 en 2025, dinamizando los servicios de inspección con drones. Las provincias de las praderas de Canadá despliegan cosechadoras autónomas para contrarrestar las brechas de mano de obra estacional, y las fábricas mexicanas integran robots colaborativos a medida que se acelera la relocalización cercana.

Europa representó aproximadamente el 25% del valor del mercado en 2025. Los aseguradores de Alemania reembolsan robots de asistencia hasta EUR 5.000, y el sector automotriz introduce flotas móviles para compensar 1,2 millones de vacantes. El Servicio Nacional de Salud del Reino Unido destinó GBP 500 millones para robots quirúrgicos con el fin de reducir las listas de espera electivas, mientras que Francia subsidia robots agrícolas que podan viñas y recogen fruta. El crecimiento del mercado de Rusia se retrasa debido a las sanciones que restringen la importación de sensores. Oriente Medio y África ven proyectos hoteleros, hospitalarios y portuarios en los Emiratos Árabes Unidos y Arabia Saudita como ancla de la demanda, mientras que las minas de Sudáfrica adoptan el transporte autónomo. En América del Sur, las granjas brasileñas de caña de azúcar y soja están pilotando drones y tractores, aunque los aranceles y las fluctuaciones cambiarias moderan los despliegues.

Panorama Competitivo

Intuitive Surgical domina la robótica quirúrgica con más del 70% de participación en ingresos y una base instalada global de más de 9.000 sistemas en 2025, respaldada por ventas recurrentes de instrumentos que representan más de la mitad de su flujo de caja. DJI Technology ejerce un control similar sobre los drones comerciales, representando aproximadamente el 75% de los envíos a través de una estrecha integración vertical de fuselajes, cámaras y controladores de vuelo. A pesar de estos líderes, los 10 principales proveedores capturaron solo alrededor del 45% de los ingresos totales de robótica de servicio, dejando espacio para que los especialistas regionales se labren nichos rentables.

La intensidad competitiva está aumentando a medida que los actores establecidos en automatización industrial adquieren integradores de nicho para acelerar el tiempo de comercialización. La adquisición por parte de Daifuku de la división de automatización de almacenes de Swisslog por USD 960 millones amplió su alcance hacia los robots móviles autónomos y los sistemas de almacenamiento automatizado, dándole acceso de venta cruzada a grandes contratos de logística de terceros. ABB se asoció con NVIDIA en 2025 para integrar la plataforma de IA en el borde Jetson Orin en toda su línea de robots móviles autónomos, aumentando la precisión de detección de objetos en tiempo real en un 30%. Boston Dynamics cambió a un modelo de arquitectura abierta al licenciar su cuadrúpedo Spot a desarrolladores externos, un movimiento que se espera genere nuevas aplicaciones en construcción e inspección energética. Estas acciones indican un giro hacia estrategias de ecosistema en lugar de una diferenciación puramente de hardware.

Los competidores financiados por capital de riesgo están escalando rápidamente con precios de robótica como servicio que eliminan las aprobaciones de capital de varios millones de dólares. Locus Robotics superó las 25.000 unidades activas de almacén en 2025 y ofrece actualizaciones de software semanalmente a través de una pila de gestión de flotas en la nube que fideliza a los clientes durante 5 años. En Pudu Robotics, se enviaron 60.000 robots de entrega y limpieza en 2025 tras una ronda Serie D de USD 150 millones liderada por SoftBank Vision Fund, extendiendo su presencia a 60 países. Figure AI y 1X Technologies juntas aseguraron USD 800 millones para perseguir mano de obra humanoide en almacenamiento y comercio minorista, aunque los despliegues comerciales viables todavía están a varios años de distancia. Colectivamente, estos recién llegados presionan a los actores establecidos en precio, flexibilidad y velocidad de innovación, al tiempo que empujan al mercado general hacia un perfil de fragmentación moderada.

Líderes de la Industria de Robótica de Servicio

iRobot Corporation

Dematic Corp.

Daifuku Co. Ltd.

Swisslog Holding AG (KUKA)

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Intuitive Surgical obtuvo la autorización de la Administración de Alimentos y Medicamentos para el sistema da Vinci 5 con retroalimentación de fuerza y visión 3D mejorada.

- Noviembre de 2025: Amazon se comprometió a invertir USD 1.200 millones para añadir 250.000 robots móviles autónomos a su red para 2027.

- Octubre de 2025: Boston Dynamics y Toyota formaron una empresa conjunta de USD 500 millones para desplegar robots humanoides en plantas automotrices.

- Septiembre de 2025: Medtronic lanzó comercialmente Hugo RAS en Japón, asegurando 50 pedidos de sistemas para entrega en 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de robótica de servicios como los ingresos globales generados cuando máquinas autónomas o semiautónomas realizan tareas útiles para personas o equipos fuera de la automatización industrial clásica de fábrica. El alcance abarca plataformas profesionales, como AMR logísticos, sistemas quirúrgicos y drones de inspección, así como unidades personales o domésticas como robots de limpieza de suelos y de cuidado de personas mayores.

Exclusión del alcance: los robots dedicados exclusivamente a celdas de fabricación industrial fija quedan fuera de este análisis.

Descripción general de la segmentación

- Por Campo de Aplicación

- Profesional

- Robots de Campo

- Limpieza Profesional

- Inspección y Mantenimiento

- Construcción y Demolición

- Sistemas Logísticos

- Robots Médicos

- Rescate y Seguridad

- Robots de Defensa

- Sistemas Subacuáticos

- Exoesqueletos Humanos Motorizados

- Robots de Relaciones Públicas

- Personal / Doméstico

- Robots para Tareas Domésticas

- Robots de Entretenimiento

- Asistencia a Personas Mayores y con Discapacidad

- Profesional

- Por Componente

- Hardware

- Sensores

- Actuadores

- Controladores y Accionadores

- Sistemas de Alimentación

- Software

- Sistemas Operativos y Middleware

- Algoritmos de IA y Análisis

- Servicios

- Hardware

- Por Entorno Operativo

- Terrestre

- Aéreo / UAV

- Marino / Subacuático

- Por Movilidad

- Móvil / Autónomo

- Estacionario / Base Fija

- Por Industria de Usuario Final

- Sanidad y Medicina

- Logística y Almacenamiento

- Agricultura

- Construcción y Demolición

- Defensa y Seguridad

- Hostelería y Comercio Minorista

- Educación y Entretenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y por video con ejecutivos de OEM de robótica, responsables de adquisiciones hospitalarias, gerentes de almacenes 3PL y minoristas de electrónica de consumo en América del Norte, Europa y Asia ayudaron a validar la combinación de unidades, los precios de venta promedio y las expectativas de recuperación de la inversión. Los cuestionarios de seguimiento nos permitieron conciliar puntos de vista divergentes antes de fijar los supuestos de los escenarios.

Investigación documental

Comenzamos con búsquedas estructuradas en fuentes públicas de reconocido prestigio, como la Federación Internacional de Robótica, el portal de datos abiertos del Banco Mundial, las estadísticas comerciales de Eurostat, los registros aduaneros de ITC-Comtrade y las revistas revisadas por pares de IEEE que realizan un seguimiento de los despliegues robóticos. Los archivos corporativos, las presentaciones para inversores y la prensa tecnológica generalista aportaron indicios adicionales sobre envíos y precios, mientras que conjuntos de datos de suscripción como D&B Hoovers y Dow Jones Factiva enriquecieron los datos financieros de las empresas y el flujo de noticias que influyen en la demanda. Las fuentes citadas anteriormente son ilustrativas; muchas otras publicaciones contribuyeron a la base de evidencia.

Una segunda línea de trabajo documental analizó agencias nacionales de salud, autoridades aeroportuarias y auditorías de paquetes de comercio electrónico para anclar los volúmenes de uso final de robots médicos, de hostelería y logísticos, respectivamente. Estas huellas sectoriales ofrecen señales tempranas sobre los ciclos de adopción que alimentan el modelo.

Dimensionamiento y previsión del mercado

Primero construimos un conjunto de demanda descendente reconstruyendo los despliegues de robots profesionales y personales a partir de los comunicados de envíos de IFR, ajustados por ciclos de reemplazo y la erosión documentada del ASP. Verificaciones selectivas ascendentes, como la consolidación de proveedores de los principales fabricantes de AMR y el ASP minorista muestreado × las ventas de unidades de aspiradoras, pusieron a prueba los totales y señalaron las brechas. Los insumos clave incluyen ratios de envejecimiento de la población, crecimiento de paquetes de comercio electrónico, volúmenes de procedimientos quirúrgicos hospitalarios, ampliaciones de superficie de almacenes y tendencias de precios de chipsets, cada uno proyectado con regresión multivariante. Donde los recuentos ascendentes quedaron por detrás de los datos oficiales de comercio, el delta se distribuyó utilizando medias móviles de tres años.

Ciclo de validación de datos y actualización

Los analistas pares repitieron las pruebas de varianza, compararon los resultados con referencias independientes y volvieron a contactar con las fuentes cuando persistían anomalías. Los informes se actualizan cada doce meses, y los eventos materiales, como grandes retiradas de productos, cambios en los reembolsos y modificaciones regulatorias importantes, desencadenan actualizaciones intermedias. Antes de la publicación, una nueva revisión por parte de un analista garantiza que los clientes reciban la visión calibrada más reciente.

Por qué nuestra línea de base de robótica de servicios merece confianza

Las estimaciones publicadas suelen diferir porque las empresas eligen alcances únicos, convierten divisas en fechas distintas o actualizan en cadencias diferentes.

Los principales factores de brecha aquí incluyen si se contabilizan los robots de juguete domésticos, cómo se tratan las unidades reacondicionadas y si se aplican ajustes de ASP vinculados a las tarifas de flete. Mordor Intelligence adopta un tipo de cambio de mitad de ciclo, excluye los juguetes y descuenta las ventas de unidades reacondicionadas de los totales, lo que mantiene nuestra línea de base de 2025 fundamentada en ingresos activos en lugar de expectativas de envíos.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 71,91 B (2025) | Mordor Intelligence | - |

| USD 47,10 B (2024) | Global Consultancy A | incluye drones de aficionado y utiliza precios de lista sin descuentos regionales de ASP |

| USD 46,99 B (2023) | Industry Journal B | se limita a robots profesionales y omite la categoría de aspiradoras domésticas |

| USD 22,40 B (2024) | Regional Consultancy C | contabiliza únicamente las unidades enviadas en Asia Pacífico, excluye los flujos de ingresos por servicios |

En resumen, las decisiones de alcance disciplinadas, las variables transparentes y la cadencia de actualización anual otorgan a nuestras cifras un punto medio confiable que los responsables de la toma de decisiones pueden replicar y someter a pruebas de estrés con un esfuerzo limitado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de robótica de servicio?

El tamaño del mercado de robótica de servicio es de USD 86,02 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expandirá a una CAGR del 19,51%, alcanzando USD 209,72 mil millones para 2031.

¿Qué área de aplicación domina los ingresos?

Los robots profesionales para logística y sanidad representaron el 52,44% de los ingresos globales en 2025.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR proyectada del 20,57% hasta 2031.

¿Por qué son importantes los modelos de robótica como servicio?

La robótica como servicio traslada el gasto de los presupuestos de capital a los operativos, reduciendo los períodos de recuperación por debajo de los 18 meses para muchas pequeñas y medianas empresas.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos iniciales y los gastos de mantenimiento siguen siendo las principales restricciones, especialmente para los hospitales y almacenes en mercados emergentes.

Última actualización de la página el: