Tamaño y Participación del Mercado de Robots Domésticos de Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.62% CAGR |

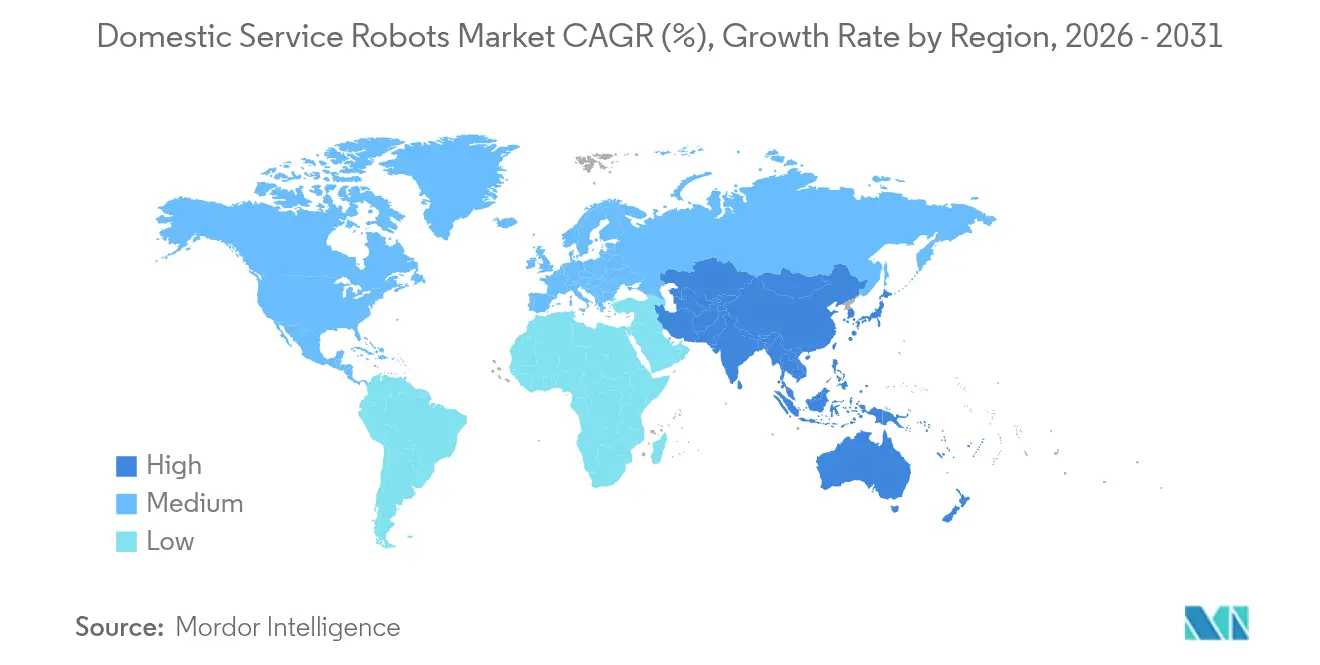

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

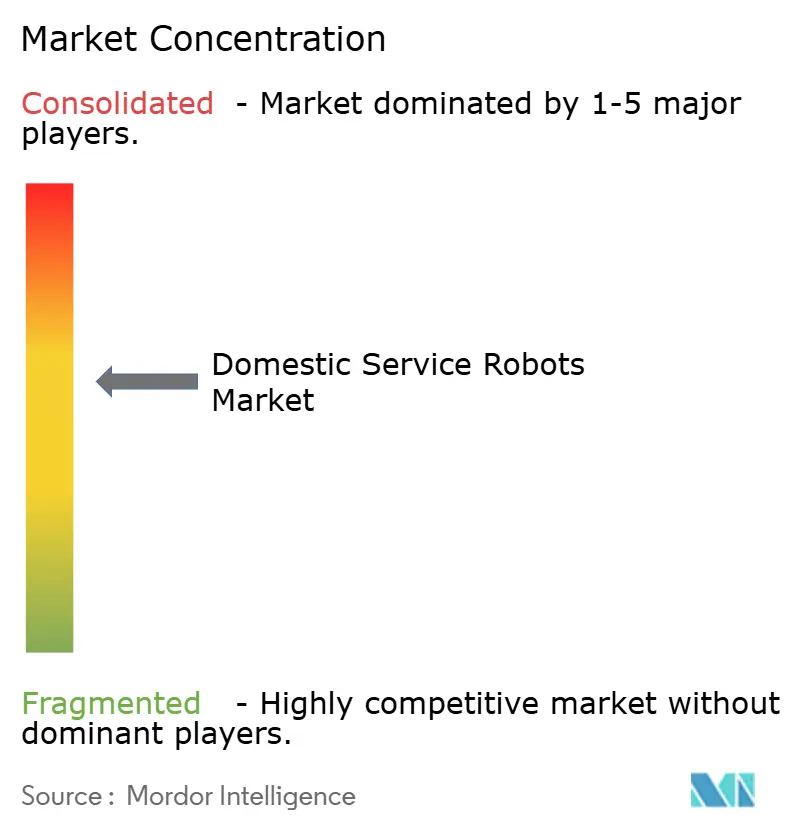

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Domésticos de Servicio por Mordor Intelligence

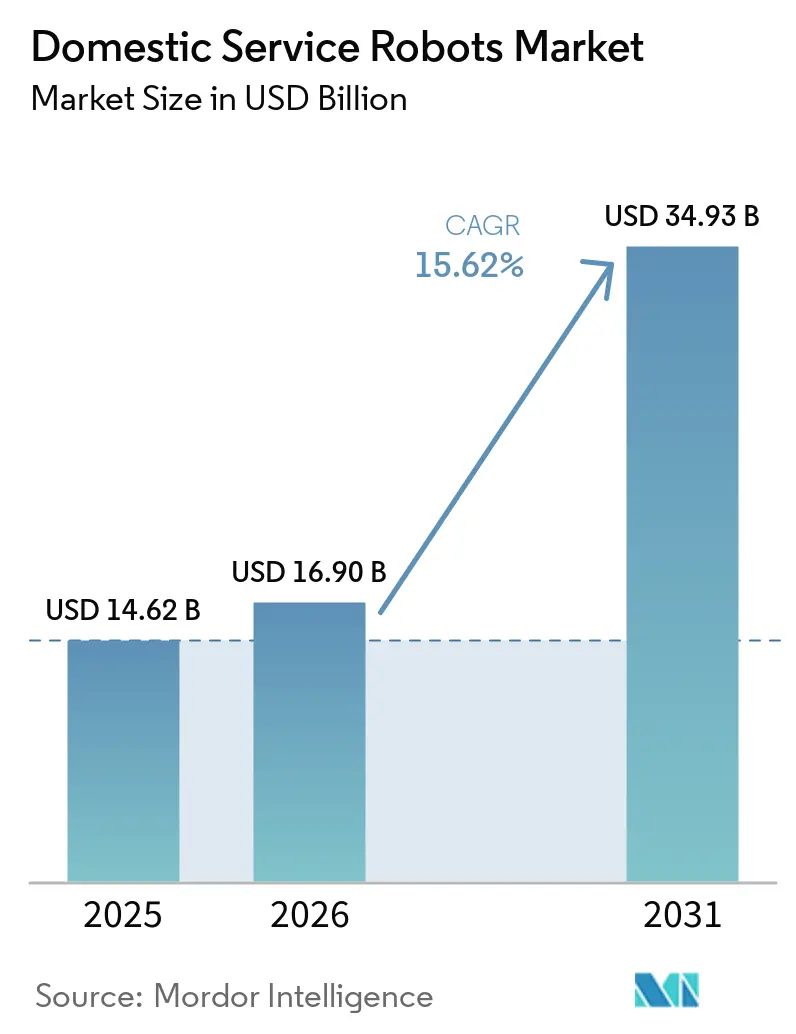

Se espera que el tamaño del mercado de robots domésticos de servicio crezca de USD 14.620 millones en 2025 a USD 16.900 millones en 2026 y se prevé que alcance USD 34.930 millones en 2031 a una CAGR del 15,62% durante 2026-2031. El creciente apetito por la automatización, los rediseños de la cadena de suministro de semiconductores que elevaron los precios de los chips CMOS en casi un 40% en 2024, y la aceleración de los modelos de suscripción han ampliado colectivamente la huella del mercado de robots domésticos de servicio. Se esperaba que los robots realizaran el 39% de las tareas domésticas en una década, una proyección que transformó la percepción de los consumidores sobre la delegación del trabajo en el hogar.[1]Foro Económico Mundial, "Los robots podrían realizar el 39% de las tareas domésticas en una década," weforum.org El impulso de los segmentos se desplazó de los limpiadores de suelos orientados a la utilidad hacia compañeros emocionalmente inteligentes, mientras que las plataformas de conectividad habilitadas por IA elevaron las expectativas de orquestación entre dispositivos. Las dinámicas regionales se cristalizaron en torno a la ventaja de los primeros adoptantes en América del Norte y la rápida expansión de Asia-Pacífico, impulsada por presiones demográficas y una fabricación rentable. El eje competitivo giró cuando Roborock superó a iRobot con una participación global del 16%, subrayando el poder de la innovación en navegación y las cadenas de suministro locales resilientes. Las brechas de ciberseguridad, ejemplificadas por vulneraciones de alto perfil en aspiradoras robóticas, y la Ley de Datos de la Unión Europea de 2025 elevaron el listón para el cumplimiento del diseño orientado a la privacidad, posicionando las credenciales de seguridad como un factor diferenciador.

Conclusiones Clave del Informe

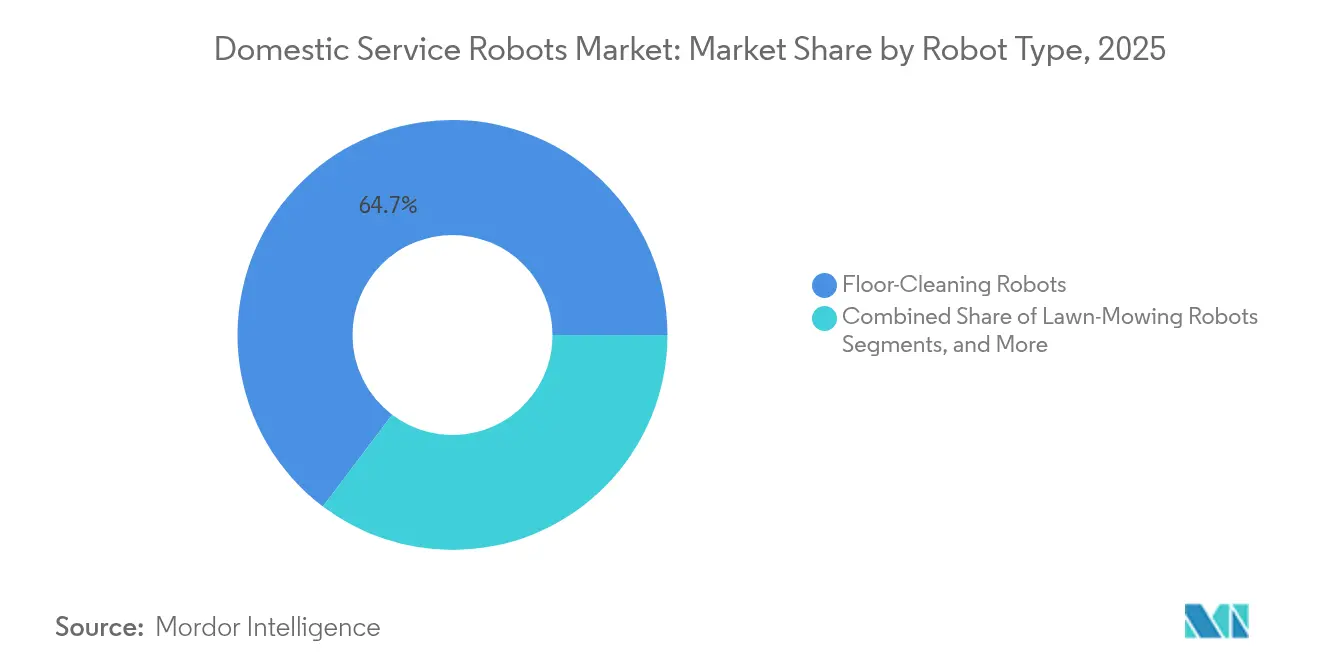

- Por tipo de robot, las unidades de limpieza de suelos lideraron con una participación en los ingresos del 64,70% en 2025; se proyecta que los modelos de compañía e interacción social se expandirán a una CAGR del 17,60% hasta 2031.

- Por aplicación, el aspirado y fregado capturó el 65,60% del tamaño del mercado de robots domésticos de servicio en 2025, mientras que las funciones de atención a personas mayores avanzan a una CAGR del 17,70% hasta 2031.

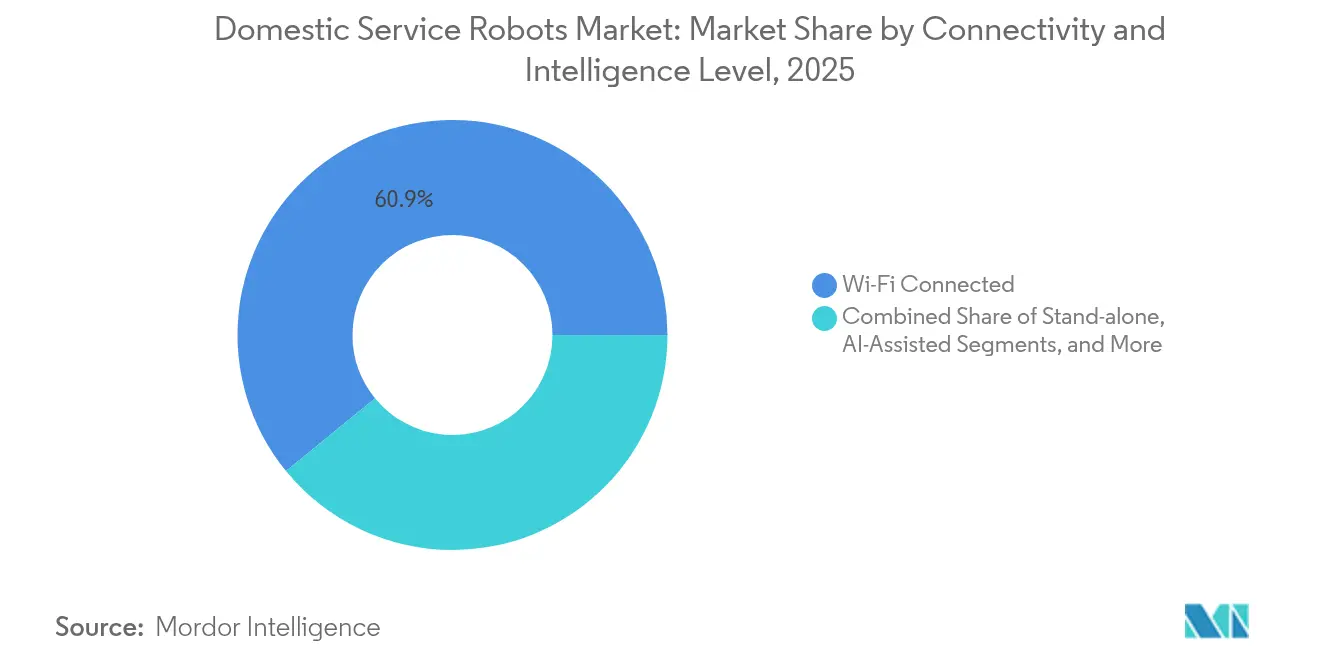

- Por conectividad, los robots con Wi-Fi representaron el 60,90% de la participación en el tamaño del mercado de robots domésticos de servicio en 2025; los sistemas asistidos por IA registran la CAGR más rápida del 20,10%.

- Por canal de distribución, la venta minorista en línea mantuvo una participación del 61,80% en el mercado de robots domésticos de servicio en 2025, mientras que los modelos de suscripción de Robótica como Servicio registran una CAGR del 19,00% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 38,30% en el mercado de robots domésticos de servicio en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 19,70% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Domésticos de Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción en ecosistemas de hogar inteligente | +3.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Una población envejecida y la demanda de vida asistida | +4.1% | Global, concentrada en Japón, la UE y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de mano de obra para tareas domésticas | +2.8% | Global, particularmente aguda en mercados desarrollados | Corto plazo (≤ 2 años) |

| Programas de mitigación de riesgos del seguro del hogar | +1.5% | Mercados principales de América del Norte y la UE | Mediano plazo (2-4 años) |

| La Robótica como Servicio basada en suscripción reduce el CAPEX | +2.9% | Global, con adopción más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Etiquetas de higiene impulsadas por la calidad del aire interior | +1.4% | Global, con enfoque en el mercado premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción en ecosistemas de hogar inteligente

Los fabricantes reposicionaron los robots domésticos como centros de control itinerantes en lugar de dispositivos aislados. Las integraciones con asistentes de voz, como la integración de Alexa con plataformas móviles, permitieron la orquestación de habitación en habitación de la iluminación, el clima y el entretenimiento, elevando a los robots al centro de la automatización del hogar. Los proveedores de hardware priorizaron las API abiertas para garantizar una incorporación sin fricciones con los sensores y cámaras existentes. El cambio atrajo a inversores del ecosistema que ven las actualizaciones de software recurrentes como palancas de retención de valor.

Población envejecida y demanda de vida asistida

La sociedad superenvejecida de Japón catalizó proyectos piloto de robots de asistencia social que complementaron al personal de cuidado sobrecargado. Los estudios clínicos registraron una aceptación de moderada a alta de la terapia mediada por robots para el autismo y la demencia, acelerando la financiación de subvenciones para plataformas de compañía. Los incentivos gubernamentales para soluciones de monitoreo en el hogar alentaron a los proveedores a incorporar módulos de detección de caídas y recordatorios de medicación, reforzando la narrativa de crecimiento del mercado de robots domésticos de servicio.

Escasez de mano de obra para tareas domésticas

La escasez de mano de obra en los servicios domésticos en América del Norte y Europa Occidental impulsó a los consumidores hacia soluciones automatizadas de cuidado de suelos, mantenimiento de jardines y limpieza de piscinas. El ahorro de tiempo —más de 130 horas al año solo en limpieza— resonó entre las familias con doble ingreso y los trabajadores remotos, aumentando la disposición a suscribirse a paquetes multifunción. Los fabricantes respondieron con complementos específicos para cada tarea que redujeron el costo total de propiedad en comparación con la contratación de servicios periódicos.

La Robótica como Servicio basada en suscripción reduce el CAPEX

La Robótica como Servicio transformó una compra de alto costo en un gasto mensual de utilidad. Los analistas esperaban que 1,3 millones de implementaciones domésticas de Robótica como Servicio generaran USD 34.000 millones en ingresos recurrentes para 2026. Los proveedores agruparon hardware, actualizaciones de software y mantenimiento, reduciendo los períodos de recuperación a menos de doce meses. Los precios basados en el uso desbloquearon demografías más jóvenes y urbanas que valoran la flexibilidad, reforzando flujos de caja constantes para la I+D continua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de privacidad de datos y ciberseguridad | -2.7% | Global, particularmente agudo en la UE bajo el RGPD | Corto plazo (≤ 2 años) |

| Alto costo inicial de los robots multifunción | -1.9% | Global, con mayor impacto en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Estándares fragmentados de IoT doméstico | -1.3% | Global, con variación regional en la adopción de estándares | Largo plazo (≥ 4 años) |

| Preocupaciones éticas sobre el vínculo entre niños y robots | -0.8% | Mercados desarrollados con mayor conciencia ética | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de privacidad de datos y ciberseguridad

Vulneraciones de alto perfil en 2024 permitieron a los atacantes tomar el control de aspiradoras robóticas, transmitir feeds de video y difundir discursos de odio, sacudiendo la confianza de los consumidores.[2]ABC News, "Hackers toman el control de aspiradoras robóticas en múltiples ciudades," abc.net.au La Ley de Datos de la UE, vigente desde septiembre de 2025, impuso obligaciones explícitas a los fabricantes de dispositivos para compartir datos solo con el consentimiento del usuario y para habilitar la portabilidad de datos. Las inversiones en cumplimiento aumentaron a medida que las empresas adoptaron arquitecturas de confianza cero, arranque seguro y cifrado de extremo a extremo. Los proveedores capaces de validar el diseño orientado a la privacidad obtuvieron una ventaja de marketing.

Preocupaciones éticas sobre el vínculo entre niños y robots

Los investigadores permanecieron divididos sobre si el apego a largo plazo entre niños y robots perjudica el desarrollo emocional. Los estudios documentaron mejoras en las habilidades de comunicación, pero advirtieron sobre los riesgos de dependencia excesiva en entornos de educación para necesidades especiales. Los padres en regiones de altos ingresos buscaron directrices claras de uso, impulsando a las empresas a posicionar los robots como herramientas complementarias que refuerzan, en lugar de reemplazar, la interacción humana. Las etiquetas de certificación para contenido seguro para niños surgieron como mecanismos de generación de confianza.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Robot: Los Líderes en Utilidad se Encuentran con los Desafiantes Sociales

Los modelos de limpieza de suelos controlaron una participación del 64,70% en el mercado de robots domésticos de servicio en 2025, beneficiándose de la comercialización temprana y la caída en los costos de los sensores de navegación. Sin embargo, se proyecta que los robots de compañía registrarán una CAGR del 17,60% hasta 2031, impulsados por cambios demográficos y una IA conversacional mejorada. Se espera que el tamaño del mercado de robots domésticos de servicio para unidades de compañía aumente considerablemente a medida que las aseguradoras de salud prueben esquemas de reembolso para el monitoreo en el hogar. El salto de Roborock al 16% de participación global ilustró la ventaja de las actualizaciones ágiles de firmware y los componentes de origen regional. Los prototipos de automatización de cocina, incluidos brazos robóticos que revuelven, voltean y sirven comidas, pasaron de proyectos piloto en restaurantes a salas de exposición residenciales premium, ampliando el embudo de innovación.

La subcategoría de corte de césped registró un crecimiento de dos dígitos en los suburbios con grandes lotes, impulsado por mejoras en el SLAM visual sin límites. Los robots de limpieza de piscinas mantuvieron un nicho entre los propietarios de lujo que priorizan el monitoreo continuo de la calidad del agua. Los robots para el cuidado de mascotas, aunque pequeños en números absolutos, vieron una afluencia de financiación de capital de riesgo debido al creciente trato humanizado de las mascotas. La migración de características entre segmentos, como los cubos de vaciado automático que aparecen en los cortacéspedes, señaló sinergias de ingeniería que comprimen los ciclos de desarrollo de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: De los Suelos a los Sentimientos

El aspirado y fregado mantuvo una participación del 65,60% del tamaño del mercado de robots domésticos de servicio en 2025, consolidando su papel como compras de entrada que familiarizaron a los hogares con la autonomía robótica. Se prevé que las aplicaciones de atención a personas mayores y compañía entregarán una CAGR del 17,70% hasta 2031, a medida que las sociedades envejecidas demandan alertas de caídas, estimulación cognitiva y registro remoto de signos vitales. La participación del mercado de robots domésticos de servicio de las aplicaciones de cuidado está destinada a expandirse cuando las aseguradoras incorporen la reducción de reingresos hospitalarios en los cálculos de primas. Las funciones de vigilancia ganaron terreno donde las regulaciones locales permitían cámaras móviles, aunque las sensibilidades de privacidad limitaron la adopción generalizada. Las unidades multimodales que combinan limpieza, seguridad y entretenimiento en un solo chasis proliferaron, habilitando rutas de venta adicional sin nueva inversión en hardware.

La demanda de servicios robóticos de jardinería se aceleró en regiones con escasez de mano de obra y altas tarifas salariales por hora. Los desarrolladores abordaron los obstáculos de adopción temprana —como la colocación de cables de delimitación— mediante la geolocalización basada en cámaras. Los robots de limpieza de piscinas lograron una demanda de reemplazo constante a medida que las mejoras en la tecnología de filtros redujeron los intervalos de mantenimiento. La diversificación funcional subrayó una tendencia en la que un solo robot aborda múltiples tareas durante los ciclos de inactividad, maximizando el retorno de la capacidad de la batería.

Por Conectividad y Nivel de Inteligencia: Las Ganancias Inteligentes se Vuelven Premium

Los robots habilitados con Wi-Fi mantuvieron una participación del 60,90% en 2025, reflejando las necesidades de conectividad convencionales. Las plataformas asistidas por IA con SLAM visual y motores de reconocimiento de objetos se expandirán a una CAGR del 20,10%, transformando a los robots en nodos de datos itinerantes que mapean entornos interiores en tiempo real. Los avances en SLAM visual por parte de pares industriales como ABB acortaron el camino hacia el despliegue doméstico, mejorando la navegación alrededor de mascotas y muebles. Se prevé que el tamaño del mercado de robots domésticos de servicio para los niveles premium de IA aumente a medida que caigan los precios de los componentes y disminuyan los costos de inferencia en la nube.

Los robots autónomos sin conectividad persistieron en hogares conscientes de la privacidad, pero enfrentaron brechas de características frente a los rivales vinculados a la nube. La coordinación de múltiples robots entró en hogares piloto donde los bots de aspirado, fregado y calidad del aire compartían mapas espaciales, reduciendo la cobertura duplicada. Los chips de IA en el borde mejoraron el procesamiento local, reduciendo la latencia y garantizando la continuidad de la operación durante las interrupciones de red.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico se Encuentra con las Suscripciones

Los minoristas en línea capturaron una participación del 61,80% en el mercado de robots domésticos de servicio en 2025, respaldados por la familiaridad de los consumidores con el comercio electrónico de electrónica y las extensas reseñas de productos. Los servicios de suscripción superaron a todos los demás canales con una perspectiva de CAGR del 19,00%, convirtiendo una venta única de hardware en un modelo de anualidad. Los proveedores agruparon actualizaciones de firmware, reposición de accesorios y servicio en el sitio, elevando los costos de cambio. Los puntos de venta físicos mantuvieron relevancia para los robots multifunción de alto valor donde las demostraciones influyen en las decisiones de compra. Los quioscos híbridos de demostración y suscripción aparecieron en centros comerciales, permitiendo pruebas en persona seguidas de registros digitales.

Análisis Geográfico

América del Norte lideró con el 38,30% de la participación en el mercado de robots domésticos de servicio en 2025, impulsada por altos ingresos disponibles, una penetración establecida del hogar inteligente y marcos de responsabilidad claros. Los minoristas integraron garantías extendidas que aliviaron la ansiedad de adopción. La adopción de suscripciones en la región amplificó la visibilidad de los ingresos recurrentes.

Se proyecta que Asia-Pacífico registrará una CAGR del 19,70% hasta 2031, impulsada por la densidad de robots líder mundial de Corea del Sur y la urgencia demográfica de Japón. Las marcas chinas aprovecharon la fabricación a escala y los ecosistemas de componentes locales para ofrecer relaciones precio-rendimiento competitivas, facilitando aumentos en las exportaciones una vez que la demanda interna se estabilizó.

El tamaño del mercado de robots domésticos de servicio en Europa se expandió a medida que los reguladores finalizaron la Ley de Datos y las normas de responsabilidad de IA, creando un panorama de cumplimiento armonizado pero estricto que favoreció a las empresas con sólidas credenciales de privacidad. Los países escandinavos pilotearon estaciones de carga energéticamente eficientes vinculadas a redes de energía renovable, conectando los robots domésticos con los objetivos de sostenibilidad. Los consumidores de Europa Occidental mostraron un mayor escrutinio ético, impulsando divulgaciones transparentes sobre el manejo de datos.

América del Sur y Oriente Medio y África registraron un crecimiento en etapa temprana. La volatilidad cambiaria y los aranceles de importación pesaron sobre las ventas iniciales, pero las ofertas de suscripción redujeron el impacto del precio de etiqueta. Los distribuidores locales se asociaron con marcas globales para navegar la logística de aduanas y posventa, mientras que las autoridades municipales probaron la clasificación de residuos asistida por robots en comunidades cerradas.

Panorama Competitivo

La intensidad competitiva aumentó a medida que los nuevos participantes emplearon la diferenciación del software de navegación mientras los titulares luchaban contra la inflación de costos. Roborock, Ecovacs y Dreame mantuvieron conjuntamente una participación del 34% en el mercado de robots domésticos de servicio en 2024, desplazando a los pioneros que tuvieron dificultades para renovar sus líneas de productos a precios competitivos. iRobot emitió un aviso de empresa en marcha en marzo de 2025, señalando tensión financiera en medio de mayores descuentos.

La inversión estratégica se disparó. Samsung aumentó su participación en Rainbow Robotics al 35%, combinando plataformas de sensores con prototipos humanoides. Schneider Electric destinó USD 700 millones para plantas de automatización en Estados Unidos que incorporarán componentes de movimiento adecuados para robots domésticos de próxima generación.[4]Schneider Electric, "Schneider Electric planea invertir más de USD 700 millones en Estados Unidos," se.com DJI diversificó más allá de los drones, debutando con un limpiador robótico en junio de 2025 para aprovechar su experiencia en sistemas de visión.

Las hojas de ruta tecnológicas convergieron en la aceleración de la inferencia de IA, las bases de vaciado automático y el mapeo de múltiples habitaciones. Los proveedores presentaron patentes para portadores de herramientas modulares que permiten la reutilización rápida entre aspirado, esterilización UV y difusión de fragancias. Las guerras de precios se intensificaron en torno a los modelos de gama de entrada, pero los niveles premium preservaron los márgenes a través de servicios agrupados y consumibles propietarios.

Líderes de la Industria de Robots Domésticos de Servicio

iRobot Corporation

Ecovacs Robotics Co. Ltd.

Roborock Technology Co. Ltd.

Samsung Electronics Co. Ltd.

SharkNinja Operating LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: DJI lanzó su primer limpiador robótico, señalando su expansión más allá de los drones aéreos.

- Mayo de 2025: Kudan, NexAIoT y NVIDIA desplegaron robots con SLAM visual en fábricas en funcionamiento, acelerando la transferencia de tecnología de navegación a unidades domésticas.

- Marzo de 2025: Schneider Electric anunció una inversión de USD 700 millones en Estados Unidos para productos de movimiento habilitados por IA.

- Marzo de 2025: iRobot advirtió sobre dudas sustanciales respecto a la continuidad de sus operaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de robots de servicio doméstico como todas las máquinas autónomas o semiautónomas de propósito específico vendidas para tareas del hogar, como limpieza de pisos, corte de césped, mantenimiento de piscinas, compañía y monitoreo en el hogar; los ingresos se registran a precio de fábrica y se convierten a USD constantes de 2025. El alcance sigue la taxonomía de servicio personal de la Federación Internacional de Robótica y abarca cinco regiones y todos los principales canales de distribución.

Exclusiones del alcance: los robots destinados estrictamente a limpieza profesional, almacenamiento o asistencia quirúrgica quedan fuera de esta revisión.

Descripción general de la segmentación

- Por Tipo de Robot

- Robots de Limpieza de Suelos

- Robots Cortacésped

- Robots de Limpieza de Piscinas

- Robots de Compañía e Interacción Social

- Robots de Cocina y Preparación de Alimentos

- Robots para el Cuidado de Mascotas

- Otros Tipos de Robots

- Por Aplicación

- Aspirado y Fregado

- Corte de Césped

- Limpieza de Piscinas

- Vigilancia y Seguridad del Hogar

- Compañía y Atención a Personas Mayores

- Entretenimiento y Alimentación de Mascotas

- Otras Aplicaciones

- Por Conectividad y Nivel de Inteligencia

- Autónomo (Sin Conectividad)

- Conectado por Wi-Fi

- Asistido por IA (SLAM Visual, etc.)

- Sistemas Coordinados de Múltiples Robots

- Por Canal de Distribución

- Venta Minorista en Línea

- Venta Minorista Fuera de Línea

- Suscripción Directa / Robótica como Servicio

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas estructuradas con ingenieros de OEM de robots, proveedores de motores, distribuidores regionales y minoristas de hogares inteligentes en América del Norte, Europa y Asia-Pacífico. A través de estas conversaciones se recopilaron datos sobre precios en paquete, tasas de devolución y adopción de suscripciones, lo que nos permitió validar datos secundarios y refinar supuestos.

Investigación documental

Comenzamos mapeando indicadores disponibles públicamente de organismos autorizados como la Federación Internacional de Robótica, UN Comtrade, Eurostat y la U.S. Census Bureau, que describen envíos de unidades, flujos comerciales y adopción doméstica de electrodomésticos inteligentes. Las perspectivas tecnológicas anuales de IEEE Xplore, las familias de patentes en Questel y las actualizaciones regulatorias de la Comisión Europea ayudaron a nuestros analistas a descifrar el ritmo de innovación y las directivas de seguridad que configuran la demanda.

Los formularios 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionaron precios de venta promedio, mientras que los archivos de noticias en Dow Jones Factiva ofrecieron información oportuna sobre lanzamientos de productos y retiros del mercado. Estas fuentes, junto con las asociaciones comerciales regionales de electrónica de consumo y equipos de jardinería, constituyen la capa fundamental; sin embargo, se examinaron numerosos materiales públicos adicionales para verificar datos y cubrir vacíos menores.

Dimensionamiento del mercado y pronóstico

Adoptamos una reconstrucción descendente del grupo de demanda, partiendo de los envíos de unidades residenciales de IFR y las tasas de penetración en hogares, que luego se multiplican por los ASP específicos de cada región derivados de presentaciones y retroalimentación de entrevistas. Las consolidaciones de proveedores y las verificaciones muestrales de canales en línea ofrecen una perspectiva ascendente selectiva que utilizamos para ajustar los totales. Los principales impulsores del modelo incluyen el ingreso disponible por hogar, la conectividad de banda ancha, los índices de envejecimiento poblacional, las curvas de costos de baterías de iones de litio y las tendencias de precios de procesadores de IA. Una regresión multivariada que incorpora estas variables proyecta el volumen hasta 2030; el análisis de escenarios ajusta los resultados ante retrasos regulatorios o una erosión acelerada de precios. Cualquier país que carezca de datos granulares de envíos se compara con las curvas de adopción de los vecinos más cercanos y se ajusta mediante opinión experta.

Validación de datos y ciclo de actualización

Los resultados pasan por una revisión de tres etapas: detección de anomalías numéricas, revisión por analistas pares y aprobación de nivel superior. Comparamos los resultados anuales con señales independientes, como datos de escáneres minoristas e informes de tendencias de IFR, y volvemos a ejecutar los modelos cuando las desviaciones superan umbrales predefinidos. El conjunto de datos completo se actualiza anualmente, con actualizaciones intermedias activadas por eventos materiales, como un retiro de producto disruptivo.

Por qué la línea base de Robots de Servicio Doméstico de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen tipos de robots, bases monetarias y cadencias de pronóstico distintas. Nuestra rigurosa alineación de alcance y la actualización anual del modelo reducen estas brechas.

Los principales factores de divergencia incluyen si los robots de entretenimiento se agrupan con las unidades de limpieza, cómo se modelan las reducciones aspiracionales de ASP y el grado de validación primaria realizada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 14,62 mil millones (2025) | Mordor Intelligence | - |

| USD 12,18 mil millones (2024) | Global Consultancy A | Agrupa robots de ocio y educativos; retroalimentación mínima de entrevistas |

| USD 8,20 mil millones (2024) | Trade Journal B | Excluye las categorías de corte de césped y limpieza de piscinas; solo precio de lista × envíos |

| USD 10,30 mil millones (2023) | Industry Association C | El pronóstico se detiene en 2028 y mantiene USD de 2023 sin normalización por inflación |

La comparación muestra que, al seleccionar la combinación correcta de familias de robots, validar los ASP en tiempo real y actualizar los modelos cada año, Mordor Intelligence ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado de robots domésticos de servicio?

El mercado alcanzó USD 16.900 millones en 2026 y se proyecta que se expanda a USD 34.930 millones en 2031, reflejando una CAGR del 15,62%.

¿Qué categoría de robots tiene la mayor participación de mercado en la actualidad?

Las unidades de limpieza de suelos lideraron con una participación en los ingresos del 64,70% en 2025, convirtiéndolas en los robots domésticos más ampliamente adoptados.

¿Qué región geográfica se proyecta que crecerá más rápido?

Se prevé que Asia-Pacífico registre la CAGR más alta del 19,70% hasta 2031, impulsada por la avanzada densidad de robots de Corea del Sur y la demanda de atención al envejecimiento de Japón.

¿Cómo están afectando los modelos de suscripción (Robótica como Servicio) a las tasas de adopción?

La Robótica como Servicio convierte los costos iniciales de hardware en cuotas mensuales, ayudando al canal a crecer a una CAGR del 19,00% y ampliando el acceso a hogares más jóvenes y sensibles al presupuesto.

¿Cuáles son los principales obstáculos de seguridad y regulatorios?

Los incidentes de piratería informática de alto perfil y la Ley de Datos de la Unión Europea de 2025 exigen que los fabricantes adopten arquitecturas de diseño orientado a la privacidad y un cifrado robusto para mantener la confianza de los consumidores.

¿Quién lidera actualmente el panorama competitivo?

Roborock superó a las marcas establecidas con una participación global del 16% en 2024, mientras que Ecovacs y Dreame se unieron para controlar un 34% combinado de los ingresos mundiales.

Última actualización de la página el: