Tamaño y Participación del Mercado de Cuidados Paliativos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 88.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 129.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidados Paliativos por Mordor Intelligence

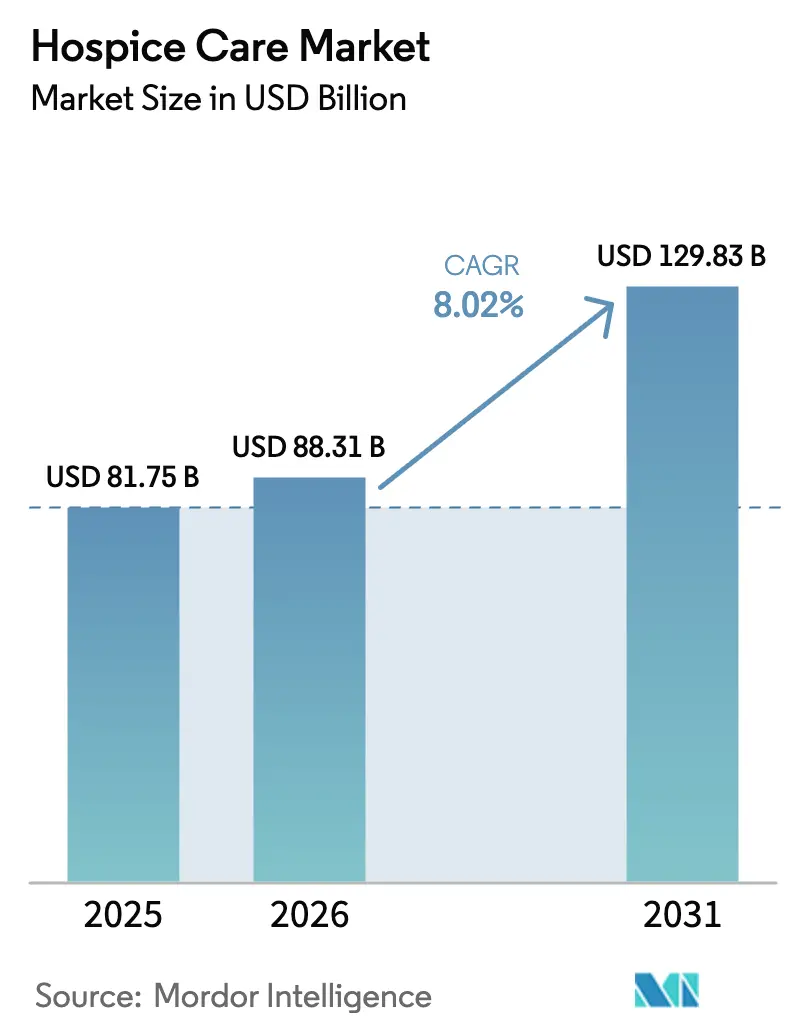

El tamaño del mercado global de cuidados paliativos fue valorado en USD 81.750 millones en 2025 y se estima que crecerá desde USD 88.310 millones en 2026 hasta alcanzar USD 129.830 millones en 2031, a una CAGR del 8,02% durante el período de previsión (2026-2031). La sólida expansión se sustenta en un aumento sin precedentes de la población mayor de 65 años, una mayor cobertura de reembolso y sistemas de derivación habilitados por tecnología. La presión demográfica converge con una fuerte preferencia de los pacientes por los servicios domiciliarios, mientras que las herramientas de inteligencia artificial (IA) acortan el intervalo entre el diagnóstico terminal y la inscripción en cuidados paliativos. El aumento del 2,9% en los pagos de Medicare para el ejercicio fiscal 2025, junto con la próxima herramienta de Resultados y Evaluación del Paciente en Cuidados Paliativos (HOPE), sustenta la visibilidad de ingresos para los proveedores. Mientras tanto, las aseguradoras privadas están ampliando los beneficios para capturar la demanda insatisfecha, y la propiedad de capital privado está acelerando la consolidación, reconfigurando la dinámica competitiva.

Conclusiones Clave del Informe

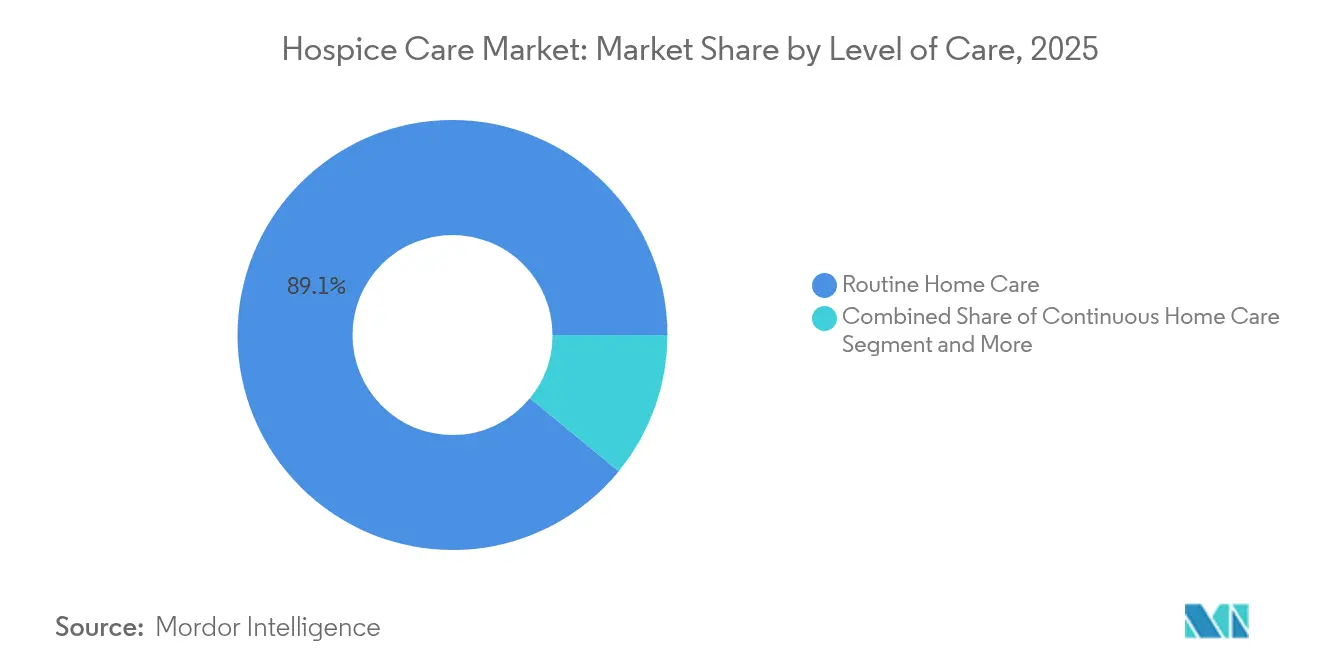

- Por nivel de atención, la atención domiciliaria rutinaria lideró con una participación del 89,08% del mercado de cuidados paliativos en 2025; se proyecta que la atención domiciliaria continua se expanda a una CAGR del 11,64% hasta 2031.

- Por proveedor de servicios, los centros de cuidados paliativos representaron el 60,98% del tamaño del mercado de cuidados paliativos en 2025, mientras que los entornos domiciliarios registran la CAGR más alta del 10,32% hasta 2031.

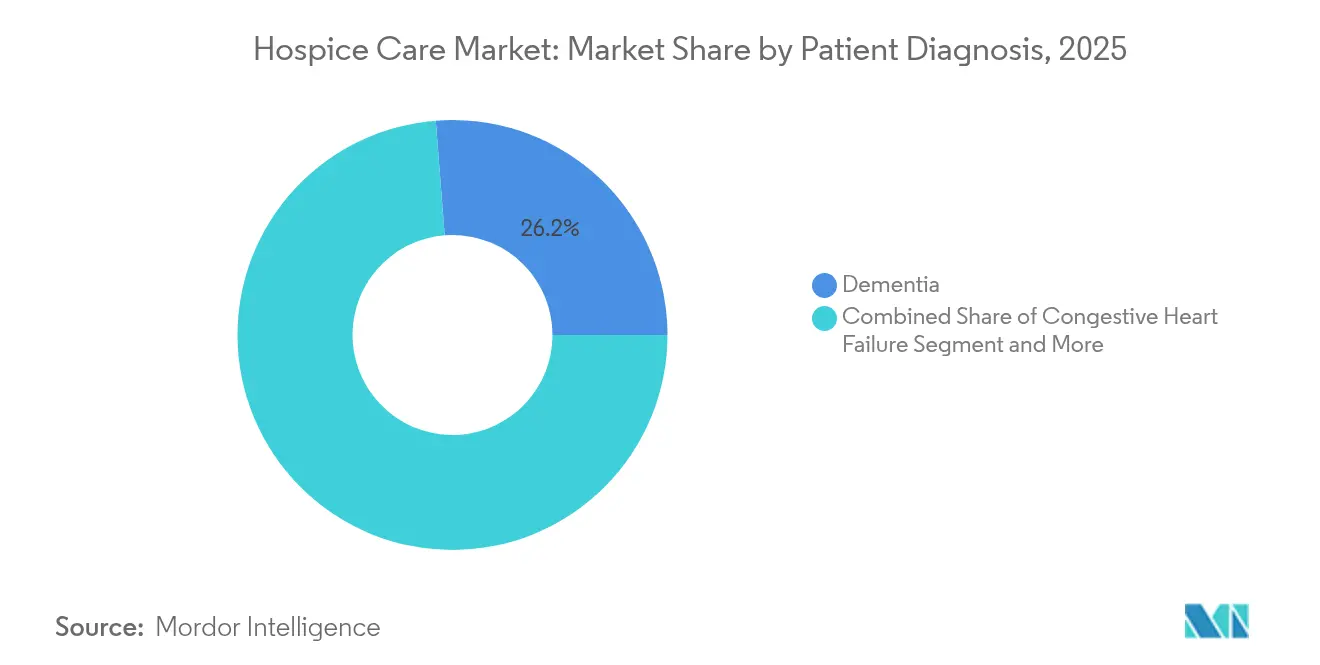

- Por diagnóstico del paciente, la demencia representó el 26,24% de la participación del mercado de cuidados paliativos en 2025; la insuficiencia cardíaca congestiva avanza a una CAGR del 10,41% hasta 2031.

- Por pagador, Medicare financió el 88,15% del tamaño del mercado de cuidados paliativos en 2025, aunque el seguro privado exhibe la CAGR más rápida del 8,79% hasta 2031.

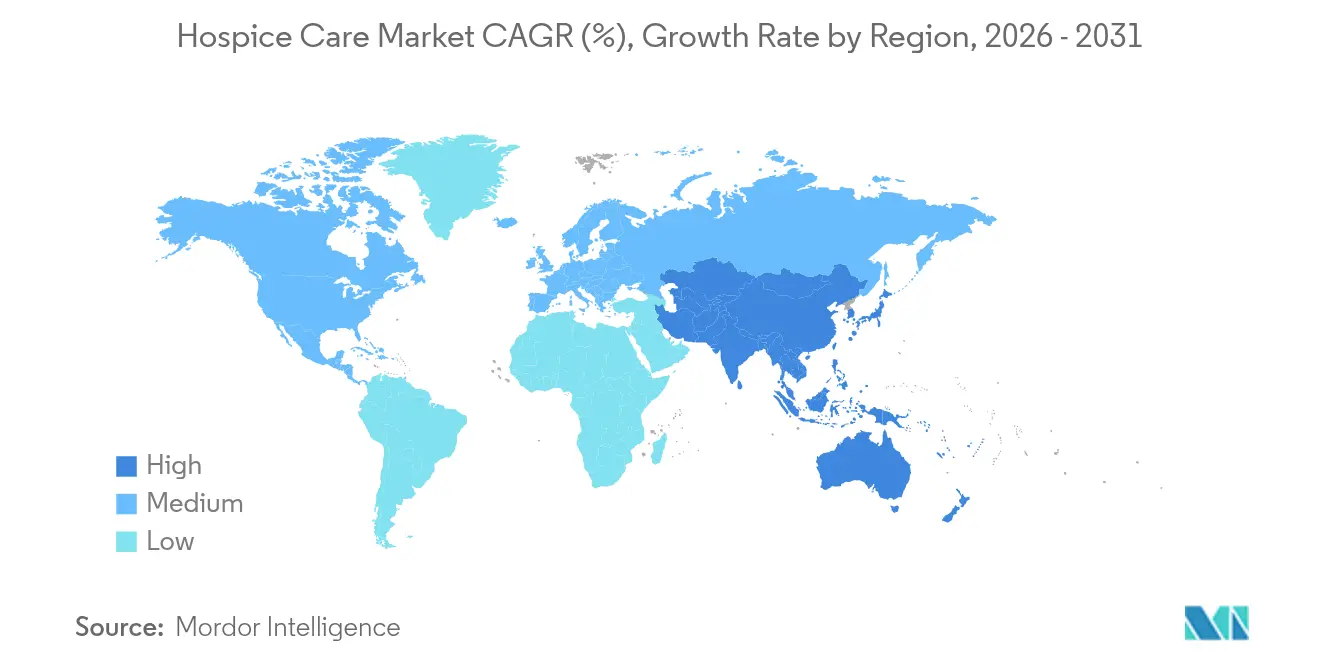

- Por geografía, América del Norte retuvo la mayor participación del 40,95% del mercado de cuidados paliativos en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 10,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cuidados Paliativos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento Rápido de la Población y Aumento de la Multimorbilidad | +1.3% | Global, con mayor impacto en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Preferencia por la Atención Domiciliaria Rutinaria | +1.0% | Global, particularmente fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión del Reembolso de Medicare/Medicaid y Pagadores Privados | +0.8% | América del Norte como mercado principal, con expansión hacia mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Análisis de Derivación Habilitado por IA que Acorta el Intervalo entre Diagnóstico y Cuidados Paliativos | +0.7% | Adopción temprana en América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Consolidación de Micro-Mercados por Cadenas con Fines de Lucro Respaldadas por Capital Privado | +0.6% | América del Norte dominante, mercados europeos selectivos | Mediano plazo (2-4 años) |

| Programas de Enfermedades No Oncológicas con Adaptación Cultural | +0.5% | Asia-Pacífico a la vanguardia, América del Norte y Europa siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento rápido de la población y aumento de la multimorbilidad

Las ganancias en la esperanza de vida global se traducen en una duplicación del grupo de mayores de 65 años para 2050, elevando marcadamente la prevalencia de múltiples enfermedades crónicas que requieren apoyo coordinado al final de la vida. La duración de la estancia se ha prolongado para las afecciones neurológicas, lo que refleja la evolución de los patrones de utilización y refuerza la demanda de atención longitudinal. La planificación anticipada de la atención multiplica más de cinco veces la probabilidad de uso de cuidados paliativos, lo que indica la influencia material de las conversaciones proactivas en la adopción del servicio. En conjunto, estas fuerzas desvían recursos hacia vías paliativas, reforzando el argumento económico de los modelos domiciliarios que reducen los costos de atención aguda sin comprometer los resultados.

Preferencia por la atención domiciliaria rutinaria

La atención domiciliaria rutinaria absorbe el 89,51% de los días de servicio porque los pacientes valoran la dignidad y la familiaridad, y las familias asocian los entornos domiciliarios con el confort emocional. El pago diario de Medicare de USD 218,33 por los primeros 60 días sostiene la economía del proveedor al tiempo que refuerza la inclinación hacia la atención domiciliaria rutinaria. La telemonitorización y la evaluación remota de síntomas permiten ahora a los médicos gestionar una mayor complejidad a distancia, impulsando aún más el cambio hacia el domicilio. A medida que los programas de hospitalización domiciliaria maduran, los episodios agudos previos transicionan cada vez más directamente hacia los cuidados paliativos, acelerando los volúmenes de atención domiciliaria rutinaria.

Expansión del reembolso de Medicare/Medicaid y pagadores privados

El CMS aumentó los pagos agregados de cuidados paliativos en un 2,9% en el ejercicio fiscal 2025 y fijó el límite en USD 34.465,34, una decisión que inyecta un estimado de USD 790 millones en ingresos adicionales[1]Centros de Servicios de Medicare y Medicaid, "Hoja Informativa de la Norma Propuesta del Índice Salarial de Cuidados Paliativos para el Ejercicio Fiscal 2026," cms.gov. Las normas propuestas para el ejercicio fiscal 2026 añaden otro incremento del 2,4%, manteniendo un crecimiento predecible en la base de pagadores públicos. Las aseguradoras privadas responden mejorando los beneficios de cuidados paliativos, impulsando una CAGR prevista del 9,14% en los episodios financiados de forma privada. Estos movimientos combinados reducen las barreras financieras, especialmente para las familias de ingresos medios que quedan fuera de los umbrales de Medicaid pero no pueden sostener un gasto prolongado de su propio bolsillo.

Análisis de derivación habilitado por IA que acorta el intervalo entre diagnóstico y cuidados paliativos

Los proveedores de cuidados paliativos que implementan IA reducen los tiempos de prescripción electrónica de 20 segundos a 2-3 segundos, logrando al mismo tiempo una precisión del 99% en la codificación de medicamentos, lo que libera al personal clínico para la atención directa. Los modelos predictivos identifican la elegibilidad con mayor anticipación, contrarrestando los retrasos históricos que erosionaban tanto la calidad de vida del paciente como los ahorros en costos. Aunque las salvaguardas éticas siguen siendo primordiales, la evidencia temprana muestra que las herramientas de IA mejoran el manejo de síntomas y agilizan el intercambio de datos entre los distintos niveles asistenciales, posicionando la adopción digital como un diferenciador estratégico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Bolsillo y Límites Anuales de Pago | -0.7% | América del Norte como mercado principal, emergente en mercados de pago privado a nivel global | Mediano plazo (2-4 años) |

| Escasez de Personal en Cuidados Paliativos y Rotación de Enfermeras Registradas Superior al 25% | -0.5% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Programa de Enfoque Especial del CMS que Incrementa la Carga de Cumplimiento Normativo | -0.3% | Específico de América del Norte, con repercusiones regulatorias en otras regiones | Corto plazo (≤ 2 años) |

| Brechas de Interoperabilidad de Datos que Retrasan las Reclamaciones | -0.3% | Global, particularmente agudo en mercados con sistemas de registros electrónicos de salud fragmentados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de bolsillo y límites anuales de pago

A pesar de los aumentos en los límites, el 18,6% de los centros de cuidados paliativos de EE. UU. superaron el límite del ejercicio fiscal 2020, comprimiendo los márgenes y limitando la expansión del servicio[2]Centros de Servicios de Medicare y Medicaid, "Programa de Enfoque Especial en Cuidados Paliativos," cms.gov. Las familias aún enfrentan facturas diarias de atención domiciliaria rutinaria de USD 172,35 después de los primeros 60 días, mientras que la atención domiciliaria continua exige USD 1.565,46 por día, lo que desincentiva la utilización prolongada. Cuando el seguro privado no está disponible o los beneficios se han agotado, la exposición a costos disuade la inscripción oportuna, particularmente para los hogares culturalmente diversos de ingresos medios-bajos.

Escasez de personal en cuidados paliativos y rotación de enfermeras registradas superior al 25%

Una rotación de enfermeras registradas superior al 25% agota el conocimiento institucional e infla los costos de contratación. Aunque se proyecta que la fuerza laboral de enfermeras registradas de EE. UU. alcance los 4,56 millones para 2035, solo una parte posee las habilidades de manejo del dolor y asesoramiento integrales a la práctica de cuidados paliativos. La competencia de los empleadores de atención aguda, el agotamiento emocional y la distribución inadecuada en zonas rurales limitan la capacidad del proveedor, ampliando las inequidades geográficas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Atención: El dominio de la atención domiciliaria rutinaria impulsa la base del mercado

La atención domiciliaria rutinaria generó el 89,08% de los ingresos de 2025, anclando el mercado de cuidados paliativos a través de servicios prestados en entornos familiares bajo un modelo de reembolso por día. La atención domiciliaria continua, aunque pequeña, se prevé que crezca un 11,64% anual a medida que la multimorbilidad compleja y el estrés del cuidador estimulan la demanda de supervisión clínica permanente. La atención general en hospitalización sigue siendo una vía de escalada crítica para los síntomas no controlados, mientras que el respiro en hospitalización alivia el agotamiento del cuidador. Se proyecta que el tamaño del mercado de cuidados paliativos atribuible a la atención domiciliaria continua se expanda más rápidamente a medida que la tecnología y los modelos de hospitalización domiciliaria hagan factible el tratamiento domiciliario de alta complejidad.

Los cambios en la intensidad de la atención ilustran una evolución más amplia de la gestión episódica a la longitudinal. El triaje impulsado por IA detecta el deterioro de los síntomas, desencadenando transiciones oportunas de la atención rutinaria a la continua. Los programas de hospitalización domiciliaria, ahora autorizados para más de 320 hospitales en EE. UU., podrían migrar USD 265.000 millones de servicios a los domicilios para 2025. Esta dinámica posiciona la atención domiciliaria continua como la próxima frontera para la contratación basada en valor dentro del mercado de cuidados paliativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Proveedor de Servicios: Los centros de cuidados paliativos lideran mientras los entornos domiciliarios se aceleran

Los centros de cuidados paliativos especializados capturaron el 60,98% de los ingresos de 2025 y sustentan el mercado de cuidados paliativos al ofrecer equipos multidisciplinarios, farmacias en el lugar y servicios de duelo. La escala operativa genera menores gastos generales por paciente al tiempo que mantiene sólidas métricas de calidad evaluadas a través de la nueva herramienta HOPE. Los entornos domiciliarios, aunque más pequeños hoy en día, superarán a todos los demás con una CAGR del 10,32% hasta 2031 a medida que la infraestructura de salas virtuales se expanda y las familias prioricen permanecer juntas.

El triaje por telemedicina, los signos vitales remotos y los evaluadores de síntomas impulsados por IA permiten a los médicos brindar atención de nivel institucional en los hogares, impulsando el entusiasmo de los pagadores por el entorno de menor costo. Asociaciones como el piloto de cuidados paliativos virtuales del Providence Alaska Medical Center subrayan el apetito de los sistemas de salud por modelos integrados habilitados por tecnología. Los hospitales continúan generando derivaciones, y los centros de enfermería especializada llenan los vacíos para los pacientes cuyas limitaciones funcionales superan las capacidades de la atención domiciliaria rutinaria, equilibrando la combinación de proveedores dentro del mercado de cuidados paliativos.

Por Diagnóstico del Paciente: El liderazgo de la demencia se encuentra con la aceleración del crecimiento cardíaco

La demencia representó el 26,24% de los ingresos en 2025, reflejando el creciente reconocimiento del deterioro cognitivo avanzado como una vía terminal. Sin embargo, los criterios de elegibilidad a menudo van a la zaga de la realidad clínica, lo que suprime la penetración. La insuficiencia cardíaca congestiva, aunque más pequeña, se proyecta que crezca un 10,41% anual a medida que los protocolos especializados validan el papel de los cuidados paliativos en el alivio de síntomas y el asesoramiento familiar. El cáncer sigue siendo sustancial debido a las vías bien establecidas, aunque las afecciones no oncológicas en conjunto constituyen ahora la mayoría de los ingresos, ampliando el mercado de cuidados paliativos.

Las rutas integradas de atención domiciliaria aumentan la probabilidad de conversión a cuidados paliativos, especialmente para los pacientes sin demencia que inician los servicios domiciliarios en etapas más tempranas de su trayectoria de enfermedad. Las herramientas pronósticas como los índices de riesgo cardíaco y las escalas de estadificación de la demencia aumentan la confianza del médico en las derivaciones oportunas, alineando la necesidad clínica con la elegibilidad de los beneficios y sosteniendo la diversificación de los segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Pagador: El dominio de Medicare enfrenta el desafío del crecimiento del seguro privado

Medicare financió el 88,15% de los días de cuidados paliativos en 2025, consolidando su centralidad en el mercado de cuidados paliativos. La estructura de pago por día del Beneficio de Cuidados Paliativos ofrece previsibilidad de ingresos, aunque los límites anuales presionan a los proveedores que superan las duraciones de estancia esperadas. El seguro privado, el segmento de más rápido crecimiento con un 8,79%, refleja cada vez más la cobertura pública al tiempo que añade complementos de gestión de enfermedades para diferenciar los productos.

Los cambios regulatorios pueden alterar la combinación de pagadores. La Ley de Cuidados Paliativos de 2024 impuso una moratoria de cinco años sobre las nuevas certificaciones de Medicare, lo que podría orientar a los nuevos participantes hacia los pagadores comerciales. Simultáneamente, el Modelo de Opciones de Atención de Medicare permite la terapia concurrente dirigida a la enfermedad, probando el reembolso combinado que puede inspirar contratos más amplios basados en valor. Medicaid continúa protegiendo a los beneficiarios con doble elegibilidad, pero la adopción desigual por parte de los estados complica la planificación para los operadores nacionales.

Análisis Geográfico

América del Norte representó el 40,95% de los ingresos de 2025, anclada por el marco maduro de Medicare de EE. UU. y los programas provinciales de cuidados paliativos de Canadá. El crecimiento regional se beneficia de la alta penetración tecnológica, la infraestructura avanzada de registros electrónicos de salud y el creciente número de consolidaciones impulsadas por capital privado que mejoran la escala operativa. Los déficits de personal y las presiones de los límites de pago moderan la expansión, aunque la estabilidad de las políticas mantiene la confianza de los inversores en el mercado de cuidados paliativos.

Europa registra una adopción heterogénea, con solo el 13% de todas las muertes ocurriendo bajo cuidados paliativos y una marcada divergencia que va desde el 0,3% en Eslovenia hasta el 30,4% en Francia. La red benéfica del Reino Unido atendió a 310.000 personas en 2023-24, apoyada por 95.000 voluntarios, lo que ilustra el poder del compromiso de la sociedad civil. Alemania e Italia integran progresivamente los cuidados paliativos en el seguro estatutario, pero aún están por detrás de los líderes de Europa Occidental en capacidad de camas y financiación de la atención domiciliaria.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,74%, impulsada por el rápido envejecimiento de la población y la evolución de las actitudes culturales. Las muertes en el domicilio en Japón se correlacionan con puntuaciones de calidad reportadas más altas en comparación con los entornos hospitalarios. La adopción de cuidados paliativos entre los pacientes con cáncer terminal en Corea del Sur sigue siendo de solo el 20,8%, lo que apunta a un amplio margen de crecimiento. China avanza en los proyectos piloto de cuidados paliativos comunitarios, pero debe conciliar las normas de toma de decisiones familiares con las iniciativas de autonomía del paciente. La inversión gubernamental y las innovaciones en salud móvil posicionan a Asia-Pacífico como un contribuyente fundamental al crecimiento futuro del mercado de cuidados paliativos.

Panorama Competitivo

El mercado de cuidados paliativos está moderadamente consolidado. VITAS de Chemed, Encompass-ENSG y LHC/Pennant juntos representan aproximadamente un tercio de los ingresos en EE. UU., mientras que decenas de operadores regionales de tamaño mediano completan la participación. Los patrocinadores de capital privado intensifican la actividad de consolidación, aprovechando la tecnología para comprimir los costos administrativos y negociar contratos favorables con los proveedores. El acuerdo de UnitedHealth para desinvertir los centros de Amedisys a BrightSpring y Pennant, sujeto a la aprobación de la fusión, ilustra la vigilancia antimonopolio de los reguladores.

La estrategia gira cada vez más en torno a ecosistemas de atención integrada. Los operadores líderes forman empresas conjuntas con hospitales de atención aguda, cadenas de enfermería especializada y agencias de atención domiciliaria para crear canales de derivación sin interrupciones. Las plataformas habilitadas por IA que automatizan la conciliación de medicamentos y predicen los episodios de crisis ofrecen diferenciación del servicio e incorporan costos de cambio. Sin embargo, el próximo Programa de Enfoque Especial del CMS eleva los requisitos de cumplimiento normativo, penalizando la baja calidad y creando obstáculos para los operadores independientes con recursos limitados.

El riesgo de disrupción proviene de los nuevos participantes de modalidad virtual que combinan cuidados paliativos por telemedicina, signos vitales remotos y personal de enfermería de economía colaborativa. Aunque todavía son un nicho, estos modelos atraen a los pagadores que se dirigen a los beneficiarios rurales donde la cobertura física es escasa. Los operadores establecidos responden ampliando los equipos de cuidados paliativos móviles e invirtiendo en documentación por reconocimiento de voz para liberar el tiempo de los médicos. En general, el éxito depende de equilibrar las eficiencias de escala con el espíritu personalizado que sustenta los cuidados paliativos.

Líderes de la Industria de Cuidados Paliativos

VITAS Healthcare Corporation

Amedisys Inc.

Gentiva Hospice (Kindred)

AccentCare Inc.

LHC Group (Optum)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: UnitedHealth y Amedisys acuerdan vender sucursales seleccionadas de atención domiciliaria y cuidados paliativos a BrightSpring Health Services y The Pennant Group si su fusión obtiene aprobación, reconfigurando los patrones de propiedad en múltiples estados.

- Marzo de 2025: Wise Hospice Options implementa IA que reduce la prescripción electrónica de 20 segundos a 2-3 segundos y alcanza una precisión de codificación del 99%, demostrando el apalancamiento operativo de la automatización.

Alcance del Informe Global del Mercado de Cuidados Paliativos

Según el alcance del informe, los cuidados paliativos se centran en el confort, la atención y la calidad de vida de una persona con una enfermedad grave. Los cuidados paliativos están diseñados para situaciones en las que es imposible curar una enfermedad grave, o cuando un paciente puede optar por no someterse a ciertos tratamientos. El mercado de cuidados paliativos está segmentado por servicio, proveedor de servicios, tipo de paciente y geografía. El segmento de servicios se divide a su vez en atención general en hospitalización, atención continua, atención domiciliaria rutinaria y respiro. El segmento de proveedores de servicios se subdivide a su vez en hospitales, entornos de atención domiciliaria, centros de cuidados paliativos y otros proveedores de servicios. El segmento de tipo de paciente se divide a su vez en cáncer, demencia, insuficiencia cardíaca congestiva y otros tipos de pacientes. El segmento geográfico se divide a su vez en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (USD) para los segmentos anteriores.

| Atención Domiciliaria Rutinaria |

| Atención Domiciliaria Continua |

| Atención General en Hospitalización |

| Atención de Respiro en Hospitalización |

| Centros de Cuidados Paliativos |

| Entornos de Atención Domiciliaria |

| Hospitales |

| Centros de Enfermería Especializada |

| Cáncer |

| Demencia |

| Insuficiencia Cardíaca Congestiva |

| Enfermedad Pulmonar Obstructiva Crónica |

| Otros Diagnósticos |

| Medicare |

| Medicaid |

| Seguro Privado |

| Pago de Bolsillo y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Nivel de Atención | Atención Domiciliaria Rutinaria | |

| Atención Domiciliaria Continua | ||

| Atención General en Hospitalización | ||

| Atención de Respiro en Hospitalización | ||

| Por Proveedor de Servicios | Centros de Cuidados Paliativos | |

| Entornos de Atención Domiciliaria | ||

| Hospitales | ||

| Centros de Enfermería Especializada | ||

| Por Diagnóstico del Paciente | Cáncer | |

| Demencia | ||

| Insuficiencia Cardíaca Congestiva | ||

| Enfermedad Pulmonar Obstructiva Crónica | ||

| Otros Diagnósticos | ||

| Por Pagador | Medicare | |

| Medicaid | ||

| Seguro Privado | ||

| Pago de Bolsillo y Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidados paliativos?

El tamaño del mercado de cuidados paliativos es de USD 88.310 millones en 2026 y se espera que aumente a USD 129.830 millones para 2031, lo que refleja una CAGR del 8,02%.

¿Qué nivel de atención genera más ingresos?

La atención domiciliaria rutinaria representa el 89,08% de los ingresos en 2025, lo que subraya la continua preferencia de los pacientes por los entornos domiciliarios familiares.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

El rápido envejecimiento de la población, el apoyo de las políticas y la creciente adopción de modelos paliativos domiciliarios impulsan una CAGR regional del 10,74% hasta 2031.

¿Cómo influye la IA en las operaciones de cuidados paliativos?

Las plataformas habilitadas por IA reducen el tiempo administrativo, mejoran la precisión de las derivaciones y apoyan la identificación temprana de los pacientes, impulsando tanto la calidad como la eficiencia.

¿Qué desafíos amenazan el crecimiento futuro?

La alta exposición a costos de bolsillo, los límites anuales de pago y la persistente escasez de personal podrían moderar la expansión a menos que surjan soluciones de política y dotación de personal.

Última actualización de la página el: