Tamaño y Participación del Mercado de Servicios de Atención Médica Ambulatoria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.4 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

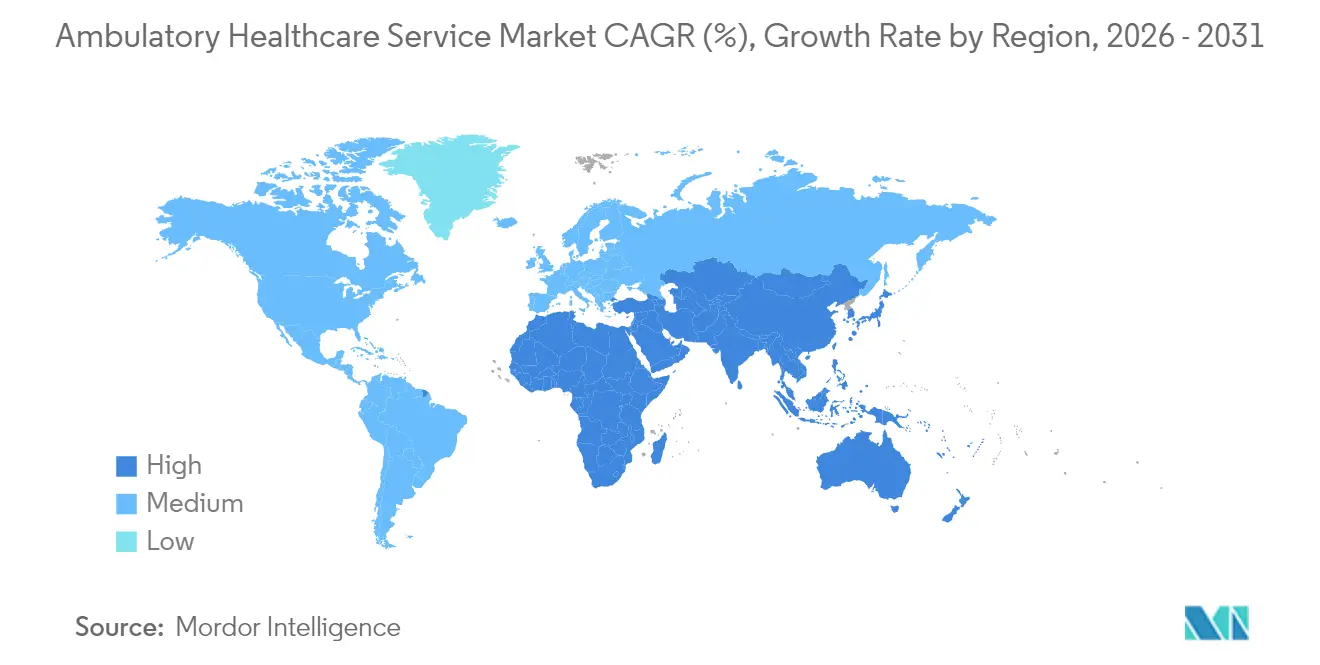

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Atención Médica Ambulatoria por Mordor Intelligence

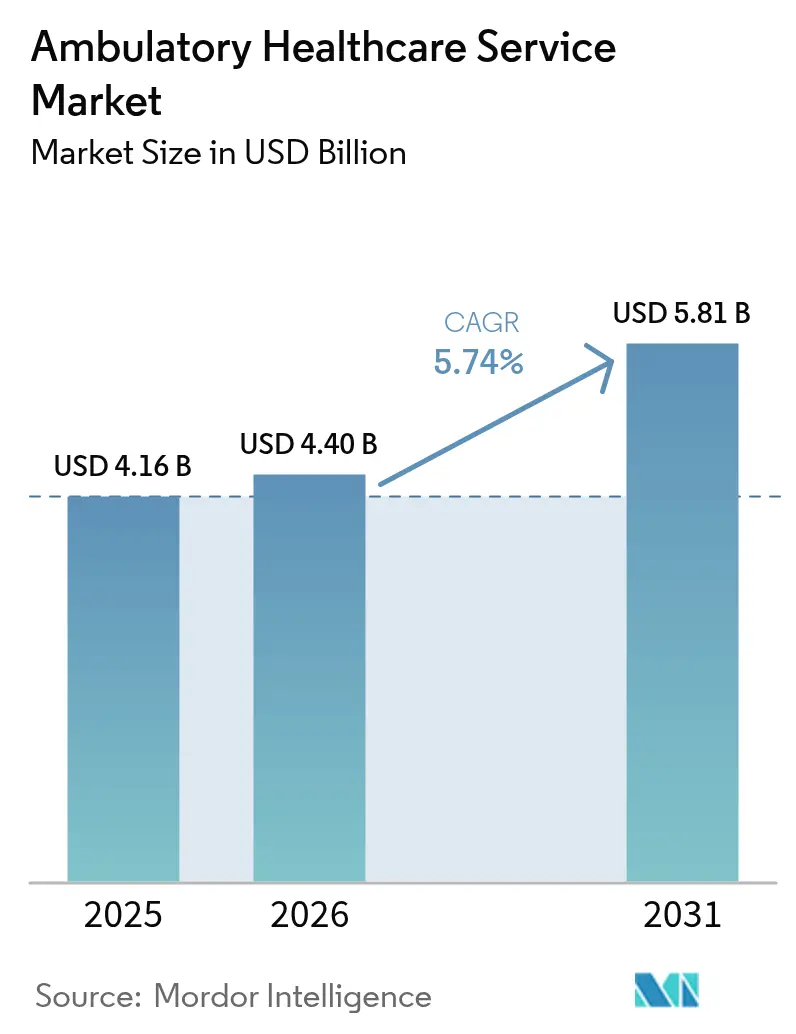

El tamaño del Mercado de Servicios de Atención Médica Ambulatoria fue valorado en USD 4,16 mil millones en 2025 y se estima que crecerá desde USD 4,40 mil millones en 2026 hasta alcanzar USD 5,81 mil millones en 2031, a una CAGR del 5,74% durante el período de pronóstico (2026-2031).

La expansión está impulsada por el desplazamiento constante de procedimientos desde hospitales de internación hacia instalaciones ambulatorias más rentables, incentivos más sólidos de los pagadores para la atención basada en valor y la creciente demanda de gestión de enfermedades crónicas. América del Norte continúa siendo el ancla de los ingresos globales gracias a políticas de reembolso maduras, mientras que Asia-Pacífico registra la adopción más rápida a medida que los gobiernos amplían la infraestructura ambulatoria. La tecnología que respalda las cirugías mínimamente invasivas, el análisis en tiempo real y el monitoreo remoto amplía aún más el alcance clínico de los centros ambulatorios. Al mismo tiempo, la escasez de mano de obra, las amenazas cibernéticas y el aumento de los costos inmobiliarios urbanos moderan el impulso de crecimiento al añadir riesgo operativo y presión de capital.

Conclusiones Clave del Informe

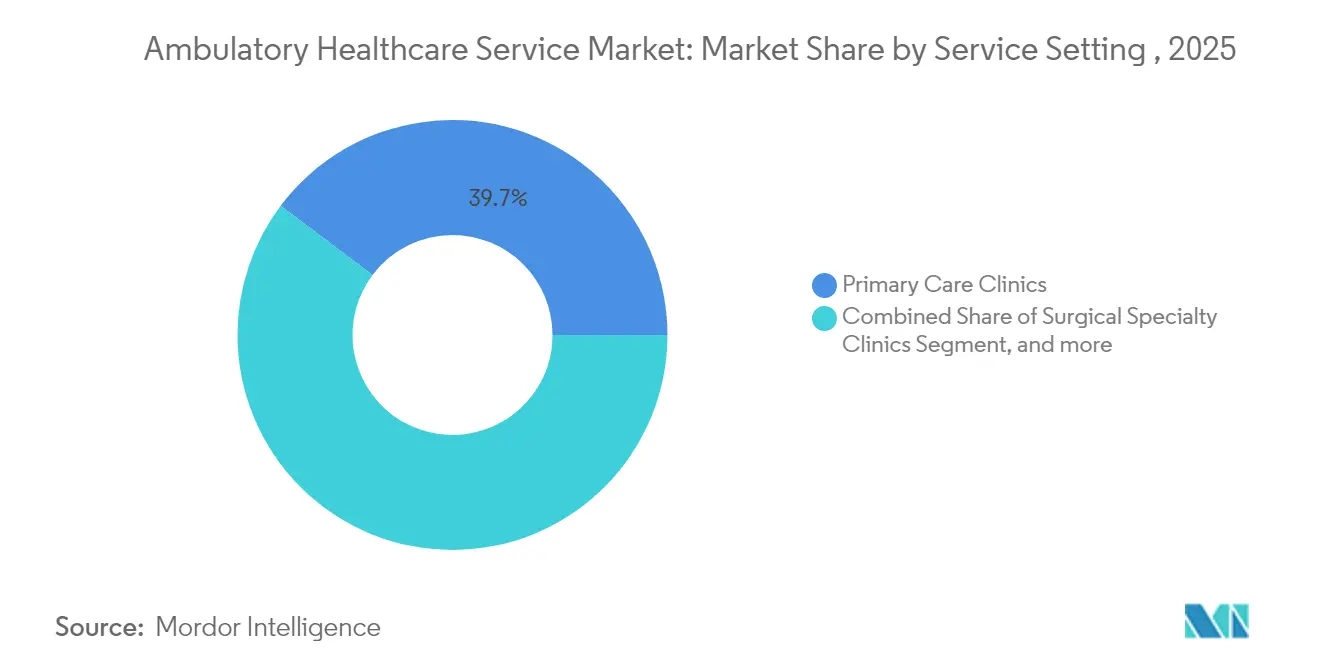

- Por entorno de servicio, las clínicas de atención primaria representaron el 39,74% de la participación del mercado de servicios de atención médica ambulatoria en 2025, mientras que se proyecta que la telesalud y las clínicas virtuales se expandirán a una CAGR del 7,62% hasta 2031.

- Por especialidad, la gastroenterología lideró con una participación de ingresos del 25,02% en 2025; se prevé que la oncología crezca a una CAGR del 8,42% hasta 2031.

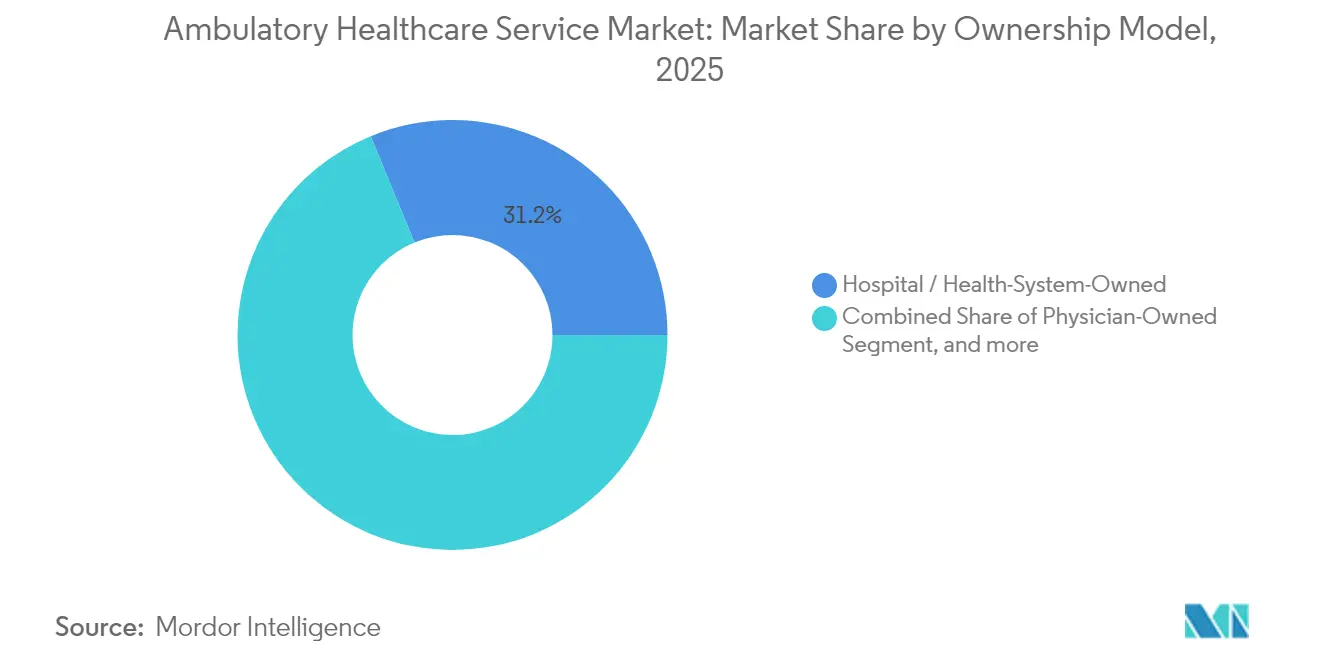

- Por modelo de propiedad, los sitios de propiedad de hospitales y sistemas de salud representaron el 31,21% del tamaño del mercado de servicios de atención médica ambulatoria en 2025; se espera que las instalaciones de propiedad de médicos alcancen una CAGR del 9,33% entre 2026 y 2031.

- Por geografía, América del Norte concentró el 43,12% de los ingresos globales en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida con un 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Atención Médica Ambulatoria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Crónicas y una Población Anciana en Aumento | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Innovaciones Tecnológicas que Impulsan el Cambio hacia Cirugías Mínimamente Invasivas | +1.2% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Iniciativas de Política que Promueven Reembolsos Favorables y Mandatos de Lugar de Atención | +0.9% | América del Norte principalmente, mercados selectos de la UE | Corto plazo (≤ 2 años) |

| Entrada de Grandes Minoristas y Actores de Grandes Tecnológicas que Aceleran la Innovación Digital | +0.7% | América del Norte y APAC como núcleo, con expansión hacia la UE | Mediano plazo (2-4 años) |

| Instalaciones Híbridas de Centros de Cirugía Ambulatoria y Laboratorios con Base en Consultorio que Apoyan la Migración de Procedimientos Cardiovasculares | +0.5% | América del Norte, adopción temprana en mercados selectos de la UE | Mediano plazo (2-4 años) |

| Adopción de Atención Basada en Valor y Modelos de Pago Agrupado | +0.6% | América del Norte y la UE, programas piloto en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Crónicas y una Población Anciana en Aumento

La demanda del mercado de servicios de atención médica ambulatoria se profundiza a medida que las tasas de multimorbilidad aumentan entre los adultos mayores que prefieren la atención comunitaria. Los pagadores ahora vinculan el 75% de los reembolsos de atención domiciliaria y comunitaria a programas gubernamentales, integrando la prestación ambulatoria en las estrategias nacionales de salud. Las clínicas comunitarias responden ampliando los paneles de enfermedades crónicas, integrando servicios de nutrición y desplegando diagnósticos en el punto de atención que acortan los ciclos de derivación. Los contratos de salud poblacional incluyen cada vez más métricas de desempeño para el manejo de hipertensión, diabetes y EPOC realizados en entornos ambulatorios. Estos patrones confirman que la atención ambulatoria se está convirtiendo en un componente estructural de la capacidad del sistema de salud en lugar de un complemento discrecional.

Innovaciones Tecnológicas que Impulsan el Cambio hacia Cirugías Mínimamente Invasivas

Los avances en robótica, imágenes médicas e inteligencia artificial reducen el tamaño de las incisiones, el tiempo en quirófano y los períodos de recuperación, lo que permite que procedimientos antes limitados a quirófanos hospitalarios migren hacia centros de cirugía ambulatoria. Los escáneres de tomografía computarizada de conteo de fotones y los escáneres digitales de tomografía computarizada por emisión de fotón único reducen las secuencias de exploración y la exposición a la radiación, alineándose con los objetivos de rendimiento ambulatorio. Las intervenciones cardiovasculares, como la aterectomía y la colocación de stents periféricos, se reembolsan cada vez más en entornos ambulatorios, ampliando la combinación de procedimientos. Las herramientas automatizadas de análisis de imágenes compensan la escasez de radiólogos al clasificar las exploraciones y señalar anomalías para una revisión rápida. En conjunto, estas tecnologías ayudan a las instalaciones a aumentar los volúmenes de casos sin incrementos proporcionales en el personal clínico.

Iniciativas de Política que Promueven Reembolsos Favorables y Mandatos de Lugar de Atención

Para el año calendario 2025, Medicare aumentó las tasas de pago de los centros de cirugía ambulatoria en un 2,9%, mientras que las actualizaciones para los departamentos de pacientes ambulatorios hospitalarios se mantuvieron modestas, agudizando el diferencial de costos a favor de los sitios ambulatorios.[1]Centros de Servicios de Medicare y Medicaid, "Resumen de Servicios de Gestión de Atención Primaria Avanzada," cms.gov El Programa de Honorarios Médicos añade códigos de Gestión de Atención Primaria Avanzada que desvinculan la facturación de atención crónica de la documentación basada en tiempo, haciendo que los flujos de trabajo ambulatorios sean más viables financieramente. El reembolso de la telesalud permanece extendido hasta septiembre de 2025, y las propuestas bipartidistas apuntan a consolidar la paridad de la atención remota, otorgando a las clínicas ambulatorias virtuales fuentes de ingresos duraderas. Varios estados de EE. UU. han relajado las leyes de certificado de necesidad, permitiendo una construcción más rápida de centros de imágenes y salas de procedimientos. Estas medidas sincronizadas aceleran la migración de procedimientos e incentivan la entrada de nuevos actores.

Entrada de Grandes Minoristas y Actores de Grandes Tecnológicas que Aceleran la Innovación Digital

Los conglomerados orientados al consumidor despliegan asistentes de escritura clínica basados en inteligencia artificial que reducen el tiempo de redacción de notas clínicas en un 40%, permitiendo a los médicos atender mayores volúmenes de consultas. Los módulos de historia clínica electrónica nativos en la nube integran datos de farmacia, diagnóstico y monitoreo remoto, creando transferencias sin fricciones entre sitios físicos y plataformas virtuales. Los analistas de la industria proyectan que entre el 25% y el 30% de las consultas ambulatorias en EE. UU. ocurrirán a través de la telemedicina para 2026, con la salud conductual liderando la mayor proporción. Las clínicas minoristas digitales coubican atención urgente, laboratorios y programas de atención crónica en espacios comerciales, desafiando la economía tradicional de la atención primaria. Los primeros adoptantes aseguran ventaja de marca como pioneros y redes de datos que crean altos costos de cambio para los consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez Persistente de Mano de Obra y Aumento del Agotamiento de los Médicos | -1.4% | Global, más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Crecientes Amenazas de Ciberseguridad y Sistemas de Datos Fragmentados | -0.8% | Global, mayor impacto en mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Los Altos Costos Inmobiliarios en Corredores Urbanos y de Alto Crecimiento Representan Barreras para la Expansión de los Centros de Cirugía Ambulatoria | -0.6% | Centros urbanos de América del Norte y la UE, metrópolis selectas de APAC | Mediano plazo (2-4 años) |

| Complejidad Operativa en la Gestión de Prácticas Multiespecialidad | -0.4% | Global, particularmente en sistemas de salud fragmentados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Persistente de Mano de Obra y Aumento del Agotamiento de los Médicos

Un déficit proyectado de hasta 139.000 médicos para 2033 restringe la oferta laboral, con solo el 42,2% de los médicos aún en práctica privada a medida que el empleo se desplaza hacia los sistemas hospitalarios.[2]Asociación Americana de Hospitales, "Aviso de Ciberseguridad en Atención Médica," aha.org Las tasas de agotamiento aumentan a medida que los médicos gestionan altos volúmenes de consultas y documentación electrónica, lo que provoca jubilaciones anticipadas y reducción de horas. Los centros ambulatorios tienen dificultades para cubrir clínicas vespertinas y de fin de semana, lo que limita el rendimiento durante los períodos de mayor demanda. Las zonas rurales enfrentan escaseces compuestas porque los requisitos de licencia de telesalud varían según el estado, lo que ralentiza el despliegue de especialistas. Las brechas en la fuerza laboral elevan los gastos salariales, presionando los márgenes que ya son más reducidos que los de sus contrapartes hospitalarias.

Crecientes Amenazas de Ciberseguridad y Sistemas de Datos Fragmentados

El sector sanitario registró 386 incidentes cibernéticos significativos en 2024, con costos promedio de interrupción que superan los USD 2 millones por día. La brecha de seguridad de Change Healthcare expuso 190 millones de registros de pacientes, poniendo de relieve las vulnerabilidades sistémicas. Los proveedores ambulatorios más pequeños a menudo carecen de centros de operaciones de seguridad maduros, lo que los convierte en objetivos principales de ransomware. Los datos fragmentados entre los sistemas de gestión de prácticas complican el despliegue de cifrado de extremo a extremo y la detección unificada de amenazas. Los altos gastos de remediación de brechas frecuentemente superan los presupuestos anuales de tecnología de la información, obligando a las instalaciones a desviar fondos de mejoras clínicas hacia salvaguardas de ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Entorno de Servicio: La Atención Primaria Ancla el Crecimiento

Las clínicas de atención primaria generaron el mayor flujo de ingresos, representando el 39,74% del mercado de servicios de atención médica ambulatoria en 2025. Actúan como guardianes de la prevención de enfermedades, renovaciones de recetas y derivaciones, posicionándolas como nodos indispensables en los programas de salud poblacional. La continuidad de la atención fomenta relaciones sólidas con los pacientes, lo que conduce a una mayor adherencia y menores costos posteriores. La inversión en herramientas avanzadas de triaje y paneles de control de enfermedades crónicas permite a las clínicas gestionar la creciente multimorbilidad sin un incremento proporcional en el número de médicos. La telesalud y las clínicas virtuales, aunque más pequeñas en términos absolutos, están en camino de alcanzar una CAGR del 7,62% hasta 2031, lo que refleja la preferencia del consumidor por un acceso conveniente y bajo demanda.

La rápida adopción virtual trae nueva competencia y eleva las expectativas de disponibilidad las 24 horas del día, los 7 días de la semana, impulsando a las prácticas tradicionales a adoptar modelos híbridos. Los centros de atención urgente, con más de 14.000 unidades, continúan aliviando la congestión en las salas de emergencias al atender episodios que no ponen en riesgo la vida. Los centros de diagnóstico por imágenes prosperan a medida que los pagadores trasladan las exploraciones de alto costo fuera de los departamentos de radiología hospitalaria. En paralelo, las agencias de atención domiciliaria aprovechan el monitoreo remoto de signos vitales para ampliar el alcance de los médicos, especialmente para la recuperación posaguda y el apoyo paliativo. El mosaico de segmentos subraya cómo los puntos de atención diversificados refuerzan conjuntamente el flujo de pacientes e ingresos del mercado de servicios de atención médica ambulatoria.

Por Especialidad: La Gastroenterología Lidera, la Oncología Acelera

La gastroenterología capturó el 25,02% de los ingresos por especialidad en 2025, impulsada por eficiencias procedimentales que permiten el alta el mismo día tras una colonoscopia o una colangiopancreatografía retrógrada endoscópica. Los programas de pago agrupado recompensan a los centros de alto volumen que mantienen bajas tasas de complicaciones, apoyando ganancias de escala continuas. La demanda robusta también proviene de las directrices de detección obligatoria de cáncer colorrectal a partir de los 45 años, ampliando los volúmenes abordables. La oncología, aunque más pequeña, está prevista para registrar el crecimiento más rápido con una CAGR del 8,42% hasta 2031, a medida que las infusiones de inmunoterapia y los oncológicos orales migran hacia salas de infusión ambulatorias. Los perfiles de seguridad favorables y el menor tiempo en silla hacen que la atención oncológica ambulatoria sea clínicamente práctica y económicamente atractiva.

La oftalmología mantiene su impulso a través de procedimientos de cataratas y LASIK, que están altamente estandarizados y se benefician de una rotación rápida. La ortopedia se expande mediante la reparación articular mínimamente invasiva con vías de recuperación mejoradas que minimizan las estancias hospitalarias. Las especialidades cardiovasculares ganan impulso gracias a la aprobación de los Centros de Servicios de Medicare y Medicaid de intervenciones cardíacas adicionales en centros de cirugía ambulatoria, ilustrando el peso de las políticas en la configuración de la combinación de servicios. El manejo del dolor, la otorrinolaringología, la dermatología y la urología continúan aumentando volúmenes al integrar modalidades guiadas por imágenes y terapias regenerativas que satisfacen las crecientes expectativas de los consumidores de una recuperación rápida. La diversificación de especialidades mejora la mitigación de riesgos y estabiliza los ingresos generales dentro del mercado de servicios de atención médica ambulatoria.

Por Modelo de Propiedad: La Independencia Médica Resurge

Las redes ambulatorias de propiedad de hospitales y sistemas de salud representaron el 31,21% de los ingresos en 2025, beneficiándose de la integración de derivaciones, el reconocimiento de marca y el poder de compra centralizado. Estas entidades capitalizan la escala al negociar contratos de suministro y acuerdos con pagadores, preservando el margen a pesar de los vientos en contra del reembolso. Sin embargo, se prevé que los centros de propiedad de médicos crezcan a una CAGR del 9,33% hasta 2031, lo que indica un renovado apetito por la autonomía profesional y la participación en el capital. Los médicos adoptan la propiedad para innovar en torno a la programación, la dotación de personal y el diseño de la experiencia del paciente que los sistemas más grandes a veces estandarizan.

Las plataformas respaldadas por capital privado aceleran las estrategias de consolidación mediante la inyección de capital y disciplina gerencial, agrupando frecuentemente instalaciones en corredores urbanos de alto crecimiento. Los modelos de empresa conjunta unen el capital hospitalario con la gobernanza médica, compartiendo el riesgo mientras alinean los incentivos para un rendimiento eficiente. Las relajaciones regulatorias en varios estados están reduciendo los obstáculos para las construcciones independientes, alentando la entrada de nuevos actores. La tensión competitiva entre escala y personalización continúa dando forma a la narrativa del mercado de servicios de atención médica ambulatoria. En última instancia, la supervivencia depende de la capacidad del propietario para equilibrar el acceso al capital, el compromiso de los médicos y la adopción de tecnología.

Análisis Geográfico

América del Norte controló el 43,12% de los ingresos ambulatorios globales en 2025, respaldada por una amplia cobertura de pagadores, diferenciales favorables por lugar de servicio y una oferta madura de más de 14.000 centros de atención urgente. Estados Unidos se beneficia de un aumento del 2,9% en los pagos de Medicare para los centros de cirugía ambulatoria, generando un impulso inmediato en el flujo de caja, mientras que las reformas provinciales de Canadá recompensan las clínicas comunitarias de enfermedades crónicas. Los clusters de turismo médico de México generan volumen incremental de procedimientos que fortalece la participación regional. La adopción de la telesalud ahora alcanza el 23% de los encuentros, una señal de que las vías digitales están firmemente integradas en el mercado de servicios de atención médica ambulatoria.

Asia-Pacífico registra una CAGR líder del 10,18% para 2031, a medida que los gobiernos aceleran la construcción ambulatoria para aliviar la congestión en los hospitales públicos. Los centros de cirugía integrados de Singapur demuestran un rendimiento de primer nivel, China prioriza la producción nacional de dispositivos mínimamente invasivos y Japón subsidia la tele-rehabilitación para adultos mayores. Las políticas de expansión de seguros de India y los flujos de turismo médico también canalizan capital hacia centros ambulatorios multiespecialidad. El envejecimiento demográfico en la región garantiza una demanda sostenible de cirugías de día cardiovasculares, oftálmicas y ortopédicas.

Europa exhibe un crecimiento constante a medida que los sistemas nacionales de salud ajustan los presupuestos y fomentan iniciativas de desplazamiento hacia la atención primaria. El 98% de los procedimientos de ginecología en Alemania ahora se realizan en unidades privadas independientes, y los marcos de valor basado en la atención de toda la UE vinculan el reembolso a métricas de calidad asistencial que los sitios ambulatorios pueden cumplir eficientemente. La adopción de la teleradiología mitiga la escasez de radiólogos, mientras que las directivas de libre circulación transfronteriza facilitan el flujo de pacientes dentro del bloque. Los mercados emergentes en Oriente Medio, África y América del Sur invierten en clusters ambulatorios privados que complementan a los hospitales públicos frecuentemente sobrecargados, extendiendo la huella global del mercado de servicios de atención médica ambulatoria.

Panorama Competitivo

La intensidad competitiva es moderada, con la fragmentación por línea de servicio creando tanto oportunidades de consolidación como nichos. En la atención urgente, las firmas de capital privado ya poseen más del 30% de participación en más de 100 áreas metropolitanas de EE. UU., ilustrando la velocidad con la que el capital institucional puede agregar activos dispersos. Los grandes sistemas de salud persiguen la expansión horizontal para retener derivaciones y capturar márgenes pre y posagudos, frecuentemente añadiendo centros de cirugía a las instalaciones existentes en sus campus. Los grupos liderados por médicos se diferencian a través de métricas de experiencia del paciente y profundidad de especialidad, salvaguardando sus posiciones incluso cuando los actores con mayor capital escalan.

Las competencias digitales emergen como una ventaja decisiva. Las instalaciones que despliegan plataformas de documentación con inteligencia artificial han reportado reducciones del 40% en el tiempo administrativo, liberando a los médicos para consultas adicionales o complejas. La preparación cibernética también influye en las decisiones de asociación, ya que los pagadores y los proveedores de referencia ahora evalúan la postura de seguridad de las instalaciones antes de incluirlas en la red. Los sitios de atención de baja complejidad enfrentan la incursión de clínicas minoristas cuyo horario extendido y precios transparentes atraen volumen. Por el contrario, los centros de cirugía ambulatoria de alta complejidad defienden su territorio ofreciendo amplitud de procedimientos y capacidades de anestesia más allá de los incumbentes minoristas.

Los movimientos regulatorios dan forma a la rivalidad. La expansión de los Centros de Servicios de Medicare y Medicaid de los códigos cardíacos y ortopédicos cubiertos por los centros de cirugía ambulatoria abre volúmenes lucrativos, intensificando la competencia entre los centros multiespecialidad. Los estados que diluyen la supervisión del certificado de necesidad aceleran la proliferación de centros de imágenes, reduciendo los márgenes de diferencial. Sin embargo, los corredores rurales sin explotar aún carecen de infraestructura ambulatoria básica, ofreciendo espacios en blanco para modelos habilitados por telemedicina. En general, el mercado de servicios de atención médica ambulatoria recompensa a los actores que sincronizan la excelencia clínica, la eficiencia de costos y la agilidad digital.

Líderes de la Industria de Servicios de Atención Médica Ambulatoria

Medical Facilities Corporation

Surgery Partners

Aspen Healthcare

NueHealth

Sheridan Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ascension Health está cerca de completar la adquisición de AmSurg por USD 3.900 millones, expandiendo significativamente su red de centros de cirugía ambulatoria y la capacidad de servicios ambulatorios. La transacción refleja el enfoque estratégico de Ascension en la atención ambulatoria tras un aumento interanual del 18,1% en las visitas quirúrgicas.

- Enero de 2025: NeueHealth se convierte en empresa privada tras la adquisición por USD 1.300 millones por parte de un afiliado de New Enterprise Associates, con los accionistas recibiendo USD 7,33 por acción, lo que representa una prima del 70%. La transacción incluye una línea de préstamo de USD 150 millones de Hercules Capital para apoyar el crecimiento continuo en la prestación de atención basada en valor.

- Enero de 2025: Concentra anuncia la adquisición de Nova Medical Centers por USD 265 millones, expandiendo su red de salud ocupacional a más de 770 centros en 42 estados. El acuerdo refuerza la posición de Concentra como el mayor proveedor de salud ocupacional en Estados Unidos.

- Enero de 2024: Ardent Health adquiere 18 clínicas de atención urgente de NextCare en Nuevo México y Oklahoma, fortaleciendo sus operaciones ambulatorias en estos mercados clave. La adquisición sigue a compras anteriores de centros de atención urgente en el este de Texas y Kansas durante 2024.

- Enero de 2024: El Servicio de Salud Indígena, bajo el Departamento de Salud y Servicios Humanos de EE. UU., asignó USD 55 millones en financiamiento. Este financiamiento fue distribuido entre 15 tribus y organizaciones tribales. Es parte del Programa Ambulatorio Pequeño, una iniciativa competitiva que tiene como objetivo apoyar el desarrollo, la expansión o la modernización de pequeñas instalaciones de atención médica ambulatoria.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de servicios de atención médica ambulatoria como todos los ingresos obtenidos de servicios médicos organizados en el mismo día prestados en entornos ambulatorios, como clínicas de atención primaria, centros de especialidades quirúrgicas, departamentos de emergencias independientes, salas de diagnóstico por imágenes y plataformas de visitas virtuales, mientras que los medicamentos o dispositivos vendidos por separado quedan excluidos. Según Mordor Intelligence, el mercado en el año base 2025 está valorado en USD 4,16 mil millones y se prevé que alcance USD 5,51 mil millones para 2030.

Exclusión del alcance: la enfermería domiciliaria, las salas hospitalarias de pacientes internados y las instalaciones residenciales de larga estancia quedan fuera de nuestro marco.

Descripción general de la segmentación

- Por Entorno de Servicio

- Clínicas de Atención Primaria

- Clínicas de Especialidades Quirúrgicas

- Centros de Atención Urgente

- Departamentos de Emergencias Independientes

- Centros de Diagnóstico por Imágenes

- Clínicas de Especialidades

- Agencias de Atención Domiciliaria

- Telesalud y Clínicas Virtuales

- Por Especialidad

- Oftalmología

- Ortopedia

- Gastroenterología

- Cardiovascular

- Manejo del Dolor

- Dermatología

- Otorrinolaringología

- Oncología

- Otros

- Por Modelo de Propiedad

- Propiedad de Médicos

- Propiedad de Hospital / Sistema de Salud

- Propiedad Corporativa / Capital Privado

- Empresas Conjuntas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron llamadas estructuradas y encuestas con administradores de cadenas de clínicas multisitio, directores médicos de pagadores, distribuidores de equipos y reguladores de salud regionales en América del Norte, Europa y Asia-Pacífico. Estos diálogos aclararon la combinación de casos del mundo real, el reembolso promedio y el ritmo de adopción de los modelos de consulta virtual, lo que nos permitió cubrir brechas de datos y cuestionar los supuestos de la investigación documental.

Investigación documental

Comenzamos con conjuntos de datos públicos de referencia, que incluyen OECD HealthStats, WHO Global Health Expenditure, archivos del CMS Outpatient Prospective Payment System, recuentos de instalaciones de la American Hospital Association y revistas revisadas por pares sobre tendencias de migración de procedimientos, para trazar volúmenes de pacientes y corredores tarifarios. Los informes de las empresas y las presentaciones para inversores proporcionan indicios sobre el costo por caso, mientras que los feeds de noticias de Dow Jones Factiva, junto con los resúmenes financieros de D&B Hoovers, mantienen visibles los cambios de propiedad.

La profundidad adicional proviene de asociaciones comerciales como la Ambulatory Surgery Center Association, boletines regionales de pagadores, registros de importaciones aduaneras de kits quirúrgicos de un solo uso y mapeo de patentes a través de Questel para evaluar la difusión tecnológica. Esta lista es ilustrativa; muchas otras fuentes secundarias respaldaron las verificaciones de datos y la claridad narrativa.

Dimensionamiento del mercado y pronóstico

Una visión combinada de arriba hacia abajo reconstruye la actividad ambulatoria a partir de los recuentos nacionales de consultas y el gasto de los pagadores, antes de ser contrastada con el precio de venta promedio muestral multiplicado por los resúmenes de volumen para episodios quirúrgicos, de diagnóstico y de atención urgente.

Las variables clave que alimentan el modelo incluyen: tasa de traslado de procedimientos de entornos de pacientes internados a ambulatorios, prevalencia de enfermedades crónicas que dicta la frecuencia de revisitas, revisiones del calendario de honorarios de los pagadores por código CPT, adiciones de capacidad equivalente a camas de clínica y penetración de visitas de telesalud.

Los pronósticos emplean regresión multivariante con análisis de escenarios, lo que permite que la elasticidad de cada impulsor se ajuste en casos de adopción conservadora, base y acelerada.

Las brechas en las estimaciones de abajo hacia arriba, especialmente en los mercados emergentes, se cubren mediante proxies de utilización regional alineados con bandas de gasto en salud por PIB per cápita.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a métricas centinela (p. ej., ratios de visitas a ASC, tendencias de gasto de CMS), revisión por pares de analistas sénior y pruebas de coherencia por parte del cliente. Los informes se actualizan anualmente, y los eventos de mercado relevantes desencadenan actualizaciones intermedias del modelo antes de la entrega.

Por qué la línea base de servicios de atención médica ambulatoria de Mordor se mantiene confiable

Las cifras publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de servicios, amplitud geográfica y reglas de actualización. Nuestro alcance disciplinado, centrado estrictamente en instalaciones ambulatorias organizadas y flujos tarifarios verificados, junto con el ajuste anual del modelo, mantiene las estimaciones precisas y trazables.

Los principales factores de brecha frente a otros editores incluyen su incorporación de departamentos ambulatorios hospitalarios, programas de bienestar o ingresos de atención domiciliaria, bases de divisas diferentes y una validación menos frecuente con operadores de primera línea.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,16 mil millones (2025) | Mordor Intelligence | |

| USD 828,1 mil millones (2023) | Global Consultancy A | Cesta de servicios amplia que cubre consultorios de atención primaria, alas ambulatorias hospitalarias y diagnóstico; en gran medida agregación de tarifas superiores con verificaciones primarias limitadas |

| USD 881,27 mil millones (2024) | Industry Journal B | Incluye ingresos de bienestar y rehabilitación, conversión de divisas mixta y actualización infrecuente del conjunto de datos |

En resumen, la línea base más reducida pero enfocada de Mordor Intelligence se deriva de un alcance claramente delimitado, supuestos doblemente validados y una cadencia de actualización anual, lo que ofrece a los responsables de la toma de decisiones un punto de referencia equilibrado y reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servicios de atención médica ambulatoria?

El mercado se sitúa en USD 4,40 mil millones en 2026 y se proyecta que alcance USD 5,81 mil millones para 2031.

¿Qué entorno de servicio tiene la mayor participación?

Las clínicas de atención primaria concentran el 39,74% de los ingresos de 2025, lo que refleja su papel central en la coordinación de la atención.

¿Qué especialidad se está expandiendo más rápidamente?

Los servicios de oncología muestran el mayor crecimiento previsto con una CAGR del 8,42% hasta 2031, a medida que más terapias oncológicas se trasladan a entornos ambulatorios.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La rápida construcción de infraestructura, las políticas gubernamentales de apoyo y el envejecimiento demográfico impulsan la CAGR del 10,18% de la región.

¿Cómo afecta la escasez de mano de obra al crecimiento?

El déficit de médicos y el agotamiento de los médicos reducen el personal disponible, restando un estimado de 1,4 puntos porcentuales a la CAGR del mercado.

¿Qué estrategias ayudan a los proveedores a mantenerse competitivos?

Los operadores exitosos combinan una gestión disciplinada de costos, la adopción de tecnología como la documentación con inteligencia artificial y la expansión dirigida hacia geografías desatendidas.

Última actualización de la página el: