Tamaño y Participación del Mercado de Sensores Flexibles Impresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

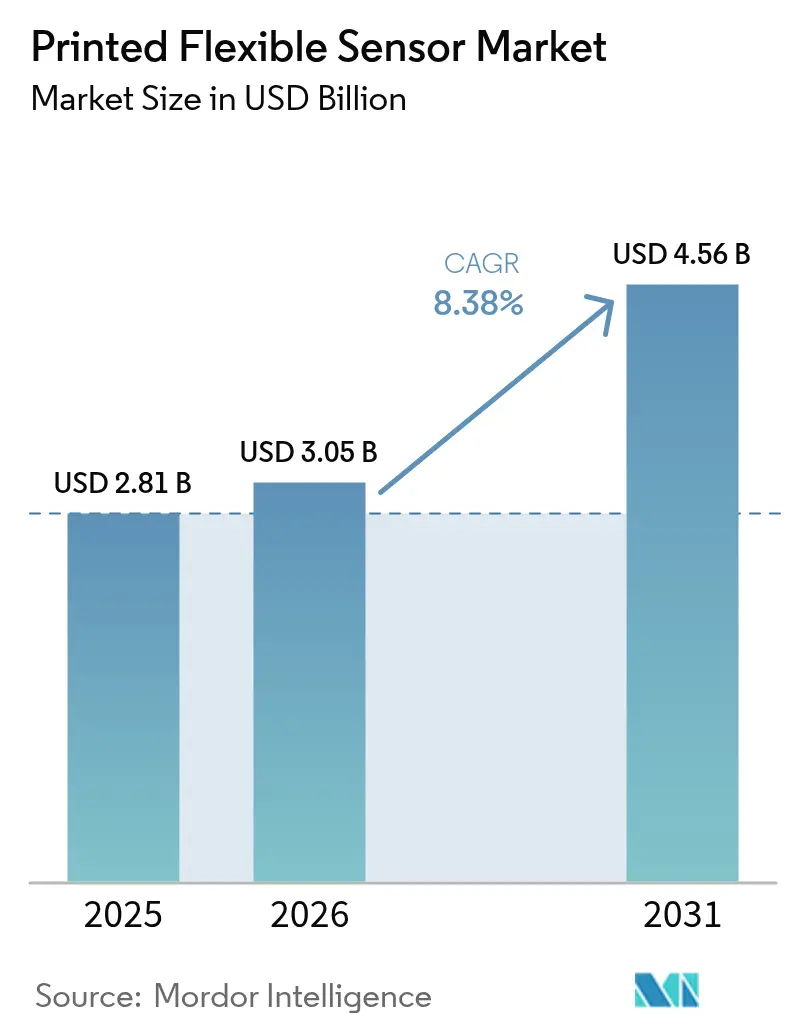

| Tamaño del Mercado (2026) | 3.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.38% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Flexibles Impresos por Mordor Intelligence

Se proyecta que el tamaño del mercado de sensores flexibles impresos se expanda desde 2.810 millones de USD en 2025 y 3.050 millones de USD en 2026 hasta 4.560 millones de USD en 2031, registrando una CAGR del 8,38% entre 2026 y 2031. Las persistentes reducciones en el gasto de capital aportadas por la fabricación aditiva de rollo a rollo, junto con la creciente demanda de electrónica ultradelgada y de bajo consumo energético, están orientando las adquisiciones desde el silicio rígido hacia factores de forma flexibles. La contratación de defensa en América del Norte y los mandatos europeos de ecodiseño están estimulando despliegues tempranos de gran volumen, mientras que los centros de fabricación regionales en Asia-Pacífico están reposicionando la capacidad existente de paneles táctiles hacia programas de biosensado y automoción de mayor margen. Al mismo tiempo, la volatilidad en los precios de las tintas de nanopartículas de plata y las brechas de precisión no resueltas frente al silicio imponen techos de coste y rendimiento que limitan los dispositivos impresos a casos de uso donde la desechabilidad, el peso o la conformabilidad ofrecen claros beneficios a nivel de sistema.

Conclusiones Clave del Informe

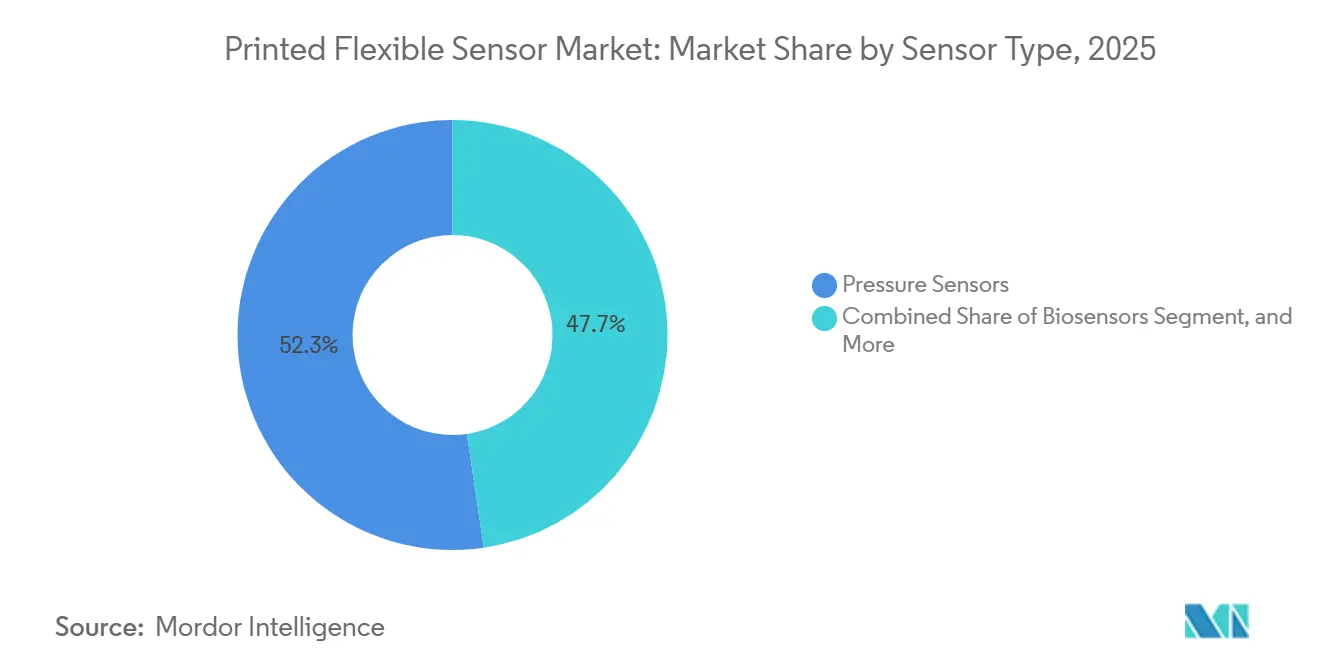

- Por tipo de sensor, los sensores de presión captaron el 52,32% de la participación del mercado de sensores flexibles impresos en 2025, mientras que se prevé que el sensor de gas se expanda a una CAGR del 8,91% hasta 2031.

- Por tecnología de impresión, los procesos flexográficos representaron el 37,63% del mercado de sensores flexibles impresos en 2025, mientras que se proyecta que la serigrafía crezca a una CAGR del 9,12% hasta 2031.

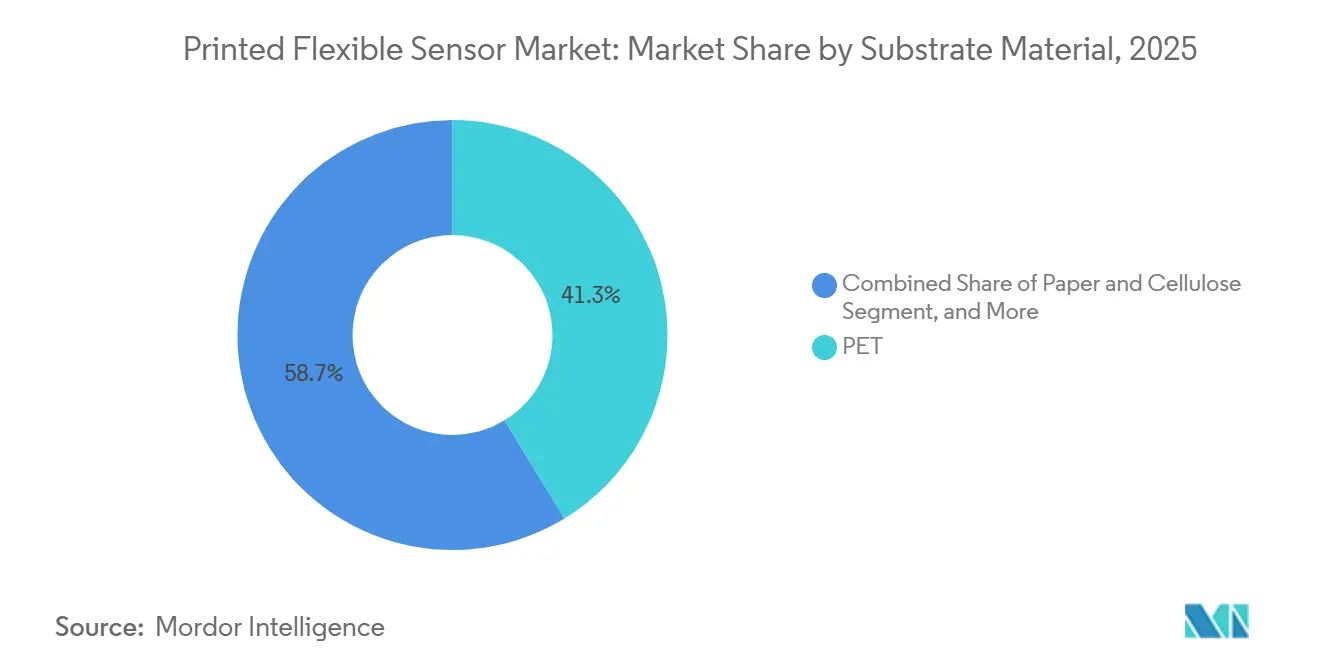

- Por material de sustrato, el tereftalato de polietileno retuvo el 41,28% de los ingresos en 2025, pero el sustrato de papel y celulosa avanza a una CAGR del 9,64% hasta 2031.

- Por industria de usuario final, la electrónica de consumo lideró con una participación de ingresos del 33,66% en 2025, mientras que la aplicación médica y de atención sanitaria está preparada para crecer a una CAGR del 10,06% entre 2026 y 2031.

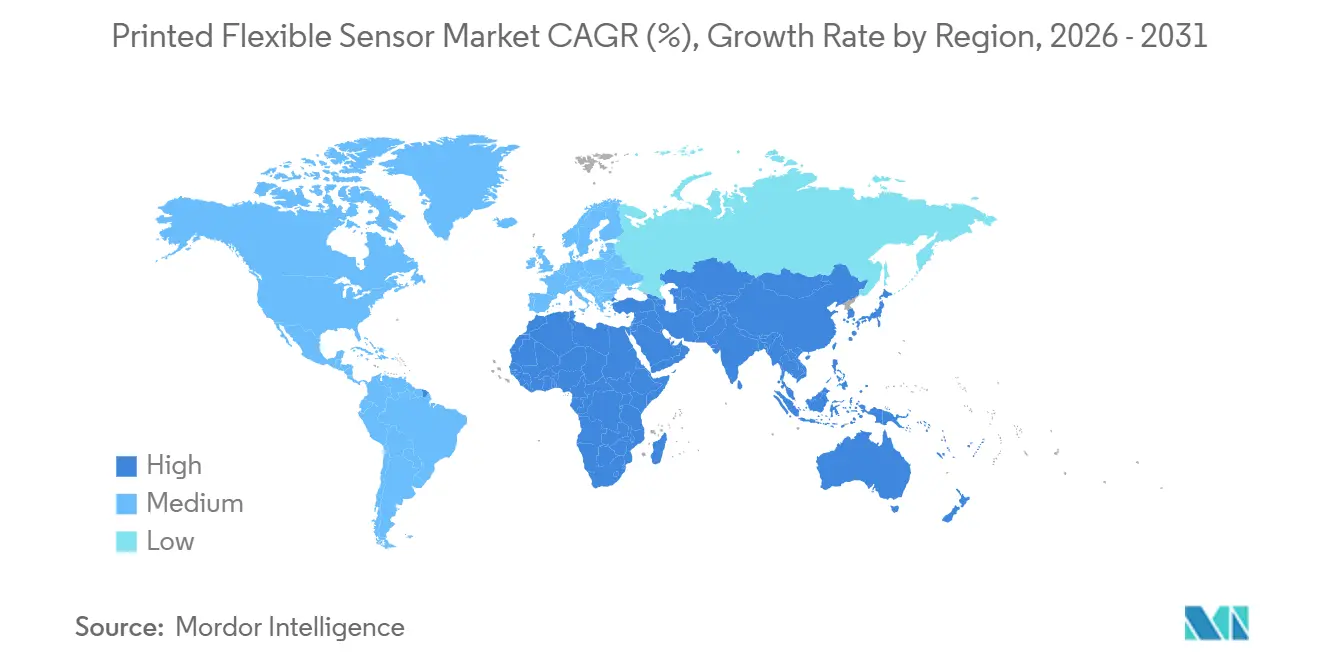

- Por geografía, América del Norte representó el 34,57% de los ingresos globales en 2025, aunque Oriente Medio está preparado para registrar el crecimiento regional más rápido con una CAGR del 9,87% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Flexibles Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fabricación Aditiva de Rollo a Rollo que Reduce el Gasto de Capital en Más del 40% | +2.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Electrónica de Consumo Ultradelgada y de Bajo Consumo Energético | +1.8% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Corto plazo (≤ 2 años) |

| Adopción Creciente en Dispositivos Médicos Portátiles y Biosensado | +1.6% | América del Norte y Europa, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Integración de Interfaz Persona-Máquina en Cabina Automotriz y Monitoreo de Baterías | +1.3% | Europa y Asia-Pacífico, con América del Norte siguiendo | Largo plazo (≥ 4 años) |

| Políticas de Ecodiseño de la UE que Favorecen los Sensores Impresos Reciclables | +0.9% | Europa como mercado primario, con influencia en las cadenas de suministro globales | Largo plazo (≥ 4 años) |

| I+D de Defensa para Aviónica Conforme y Monitoreo de Salud Estructural | +0.7% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fabricación Aditiva de Rollo a Rollo que Reduce el Gasto de Capital en Más del 40%

Reemplazar la fotolitografía en sala limpia por la impresión de rollo a rollo a temperatura ambiente reduce el desembolso en equipos a 8 millones de USD para una línea de 10.000 m², muy por debajo de los 14 millones de USD que suelen requerir las fábricas de sustratos rígidos. Los rendimientos superiores a 1.200 m² por hora, el registro capa a capa inferior a 25 µm y el manejo de bobinas de películas de 12 µm de espesor ofrecen ciclos de recuperación de la inversión rápidos e impulsan a los fabricantes de automóviles, aeroespacial y dispositivos de consumo hacia formatos flexibles.[1]Instituto de Ingenieros Eléctricos y Electrónicos, "Publicaciones de Investigación en Electrónica Flexible," ieee.org

Creciente Demanda de Electrónica de Consumo Ultradelgada y de Bajo Consumo Energético

Las capas capacitivas impresas de tan solo 0,3 mm de espesor reemplazan ahora los botones mecánicos en teléfonos inteligentes, tabletas y pantallas plegables, reduciendo el coste de la lista de materiales en un 40% y ayudando a los fabricantes de dispositivos a cumplir las regulaciones de potencia en modo de espera por debajo de 0,5 W tanto en la Unión Europea como en California.

Adopción Creciente en Dispositivos Médicos Portátiles y Biosensado

Más de 250 dispositivos de biosensores portátiles obtuvieron la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos en 2024-2025, y la expansión del reembolso de Medicare en 2025 creó una base de pacientes potenciales de 8 millones para parches impresos de un solo uso. Las celdas electroquímicas flexibles integradas en microagujas mínimamente invasivas o tiras de análisis de sudor ahora se correlacionan con los ensayos de laboratorio con valores R² superiores a 0,92, validando su utilidad clínica.[2] Administración de Alimentos y Medicamentos de los Estados Unidos, "Aprobaciones y Autorizaciones de Dispositivos Médicos," fda.gov

Integración de Interfaz Persona-Máquina en Cabina Automotriz y Monitoreo de Baterías

Los fabricantes de equipos originales europeos y asiáticos integraron matrices capacitivas impresas en volantes y tableros de instrumentos para los lanzamientos del año modelo 2025, mientras que los electrodos de referencia impresos dentro de paquetes de baterías de 800 V suministran datos de salud celular en tiempo real a temperaturas de hasta 125 °C, satisfaciendo las emergentes directivas de monitoreo del conductor y seguridad de Euro NCAP.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Volátil de Tintas de Nanopartículas de Plata | -1.4% | Global, con impacto agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Brecha de Precisión y Estabilidad frente a los Sensores de Silicio | -1.1% | Global, limitando la adopción en aplicaciones de precisión crítica | Mediano plazo (2-4 años) |

| Datos de Fiabilidad Limitados para Casos de Uso a Alta Temperatura | -0.6% | Sectores aeroespacial y automotriz de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Falta de Estandarización en la Fabricación | -0.5% | Global, dificultando la interoperabilidad entre proveedores | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Volátil de Tintas de Nanopartículas de Plata

Las interrupciones mineras en América Latina elevaron los precios al contado de la plata un 22% en el primer semestre de 2025, comprimiendo los márgenes de los fabricantes sujetos a contratos con precios de 2024. Las tintas de cobre y grafeno ofrecen alivio, pero introducen penalizaciones por oxidación o resistividad que aumentan el coste de encapsulación y restringen las aplicaciones de alta corriente.[3]Bolsa de Metales de Londres, "Precios al Contado de la Plata," lme.com

Brecha de Precisión y Estabilidad frente a los Sensores de Silicio

Los dispositivos impresos derivan entre un 2 y un 5% por cada 1.000 h, muestran coeficientes de temperatura de 0,1-0,3%/°C y exhiben un 8% de histéresis tras 10.000 ciclos de carga, muy por encima de las normas del silicio. Estas variaciones confinan los sensores impresos a dominios donde la desechabilidad, la conformabilidad o el coste ultrareducido superan la precisión absoluta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sensor: Los Sensores de Gas Lideran el Ritmo de Innovación

Se prevé que los sensores de gas crezcan a una CAGR del 8,91% de 2026 a 2031, la más rápida de todas las categorías, a medida que las plantas y los edificios inteligentes adoptan el monitoreo continuo de compuestos orgánicos volátiles para cumplir los umbrales regulatorios de 2024. Los dispositivos de presión aseguraron el 52,32% de la participación del mercado de sensores flexibles impresos en 2025, impulsados por los sistemas de detección de ocupación de asientos automotrices y camas médicas.

Está emergiendo una convergencia tecnológica, con electrodos interdigitados que alternan funciones entre detección capacitiva de humedad y detección quimioresistiva de gas, reduciendo el gasto en materiales en un 35%. Los protocolos de verificación estandarizados actualmente en elaboración por el Comité Técnico 119 de la Comisión Electrotécnica Internacional regularán pronto las afirmaciones de sensibilidad, tiempo de respuesta y deriva, apoyando una adopción más amplia en los sistemas de seguridad de instalación fija.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Impresión: La Serigrafía Equilibra Velocidad y Coste

Se prevé que la serigrafía avance a una CAGR del 9,12%, aprovechando un rendimiento de 1.000 m² h⁻¹ y capas de tinta de 10-50 µm óptimas para trazas conductoras. La flexografía retuvo el 37,63% de los ingresos de 2025 gracias al curado ultravioleta de alta velocidad, mientras que el huecograbado sustenta tiradas de muy alto volumen que superan los 10 millones de m² anuales.

Las ventanas de viscosidad del material, la economía de las herramientas y la precisión del registro determinan la selección del proceso, lo que impulsa flujos híbridos que combinan la precisión de la impresión por inyección de tinta con los dieléctricos impresos en serigrafía. Las directrices automotrices publicadas por la Sociedad de Ingenieros Automotrices en 2024 ahora exigen un CpK > 1,33 para las dimensiones críticas, un nivel que las líneas de serigrafía y flexografía de rollo a rollo cumplen habitualmente.

Por Material de Sustrato: El Papel y la Celulosa Ganan Ventaja en Sostenibilidad

Los sustratos de papel y celulosa deberían escalar a una CAGR del 9,64% a medida que el Reglamento de la UE 2024/1781 recompensa la reciclabilidad y los pasaportes digitales de producto. El tereftalato de polietileno capturó el 41,28% del tamaño del mercado de sensores flexibles impresos en 2025, ofreciendo claridad óptica para capas táctiles, mientras que la poliimida soporta ciclos de reflujo a 200 °C esenciales para usos bajo el capó y aeroespaciales.

Los estudios de ciclo de vida muestran que los sensores de papel recubierto emiten un 60% menos de CO₂ que los equivalentes de tereftalato de polietileno, y las películas barrera depositadas por plasma ahora alcanzan tasas de transmisión de vapor de agua inferiores a 1 g m⁻² día⁻¹. Sin embargo, la baja resistencia al desgarro confina los sustratos de celulosa a etiquetas inteligentes desechables y parches médicos, reservando la poliimida para despliegues en entornos adversos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Medicina y Atención Sanitaria Superan la Adopción

Se espera que la medicina y la atención sanitaria se expandan a una CAGR del 10,06%, impulsadas por las vías de revisión simplificadas de la Administración de Alimentos y Medicamentos y el reembolso de los Centros de Servicios de Medicare y Medicaid para monitores continuos de glucosa. La electrónica de consumo aún lideró los ingresos con un 33,66% en 2025, integrando sensores impresos táctiles, de fuerza y de luz ambiental para reducir el número de componentes y el consumo de batería.

Los programas automotrices transitaron hacia sensores de agarre capacitivos impresos en volantes y alfombrillas de presión ligeras que reducen la masa del arnés en un 60%, mientras que las instalaciones industriales sustituyen los voluminosos detectores de fotoionización por matrices impresas de compuestos orgánicos volátiles sin mantenimiento. El gasto en defensa de 780 millones de USD en 2025 valida la aviónica conforme y los parches de salud para soldados, aunque las estrictas necesidades de calibración mantienen a muchos mercados de control de precisión vinculados a los incumbentes de silicio.

Análisis Geográfico

En 2025, América del Norte representó el 34,57% de los ingresos globales, impulsada por las adquisiciones del Departamento de Defensa de los Estados Unidos y los créditos fiscales de la Ley de Reducción de la Inflación, que impulsan la producción nacional. Para 2027, se espera que las iniciativas público-privadas en Míchigan, Texas y Carolina del Norte amplíen la capacidad anual de rollo a rollo en 4 millones de m². Estos desarrollos destacan el enfoque de la región en fortalecer sus capacidades de fabricación nacional y fomentar la innovación a través de esfuerzos colaborativos.

Europa aseguró el 28% de los ingresos de 2025, influenciada por el Reglamento 2024/1781, las tasas de Responsabilidad Ampliada del Productor y los pasaportes digitales de producto que mejoran el valor de los sensores reciclables a base de celulosa. Las empresas emergentes se benefician del acceso subvencionado a la línea piloto del Instituto Fraunhofer ENAS de Alemania, que acelera las iteraciones de diseño y fortalece las cadenas de suministro locales. Estos avances regulatorios e infraestructurales están posicionando a Europa como líder en tecnologías de sensores sostenibles e innovadoras.

Con el proyecto NEOM de Arabia Saudita y la Estrategia de IoT de Dubái de los Emiratos Árabes Unidos desplegando millones de nodos ambientales y de ocupación, Oriente Medio está preparado para lograr la CAGR más alta del 9,87% hasta 2031. Las inversiones estratégicas de la región en infraestructura de IoT están impulsando un crecimiento significativo y la adopción tecnológica. Mientras tanto, Asia-Pacífico sigue siendo el mayor centro de fabricación, pero la disminución de los márgenes en los sensores táctiles está empujando a los operadores en China, Japón y Corea del Sur a desplazar su enfoque hacia las plataformas médicas y automotrices más lucrativas, justificando sus ampliaciones de capacidad.

Panorama Competitivo

El mercado de sensores flexibles impresos está moderadamente concentrado; los cinco principales actores representaron aproximadamente el 38% de la participación combinada en 2025, dejando espacio para especialistas en nichos de aeroespacial, agricultura y embalaje inteligente. Los actores establecidos se están integrando verticalmente mediante la adquisición de proveedores de formulación de tintas y sustratos para protegerse de las fluctuaciones en el precio de la plata. Mientras tanto, las empresas derivadas de universidades están comercializando alternativas de grafeno y nanotubos de carbono, diversificando aún más el panorama competitivo.

La actividad de patentes aumentó un 34% interanual en 2024, con 780 solicitudes en los Estados Unidos centradas en nuevas geometrías de electrodos y químicas de encapsulación. Los borradores de normas de conformidad de la Comisión Electrotécnica Internacional deberían establecer una línea de base de calidad común, facilitando la calificación por parte del usuario final y potencialmente acelerando la consolidación una vez que las métricas de rendimiento se estabilicen. Se espera que estos desarrollos mejoren la innovación al tiempo que agilizan la entrada al mercado para nuevos actores.

Nissha Co. Ltd. de Japón puso en marcha una planta de 12.000 m² para interfaces persona-máquina automotrices y dispositivos médicos portátiles, reflejando la creciente demanda en estos segmentos. 3M aumentó la producción en Minnesota en un 40%, abordando las restricciones de la cadena de suministro e incrementando la capacidad productiva. Además, Canatu avanzó los sensores táctiles de nanotubos de carbono hacia plataformas europeas de volantes, mostrando las aplicaciones en expansión de la tecnología. Los proveedores de equipos ahora comercializan impresoras modulares de rollo a rollo por menos de 2 millones de USD, ampliando el acceso para los fabricantes por contrato e impulsando las redes de producción distribuida.

Líderes del Sector de Sensores Flexibles Impresos

Canatu Oy

Brewer Science

ISORG

E2IP Technologies

Quad Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2026: FlexEnable se asoció con un fabricante de pantallas chino para integrar matrices de fotodetectores orgánicos en pantallas plegables, con el objetivo de 5 millones de unidades en el cuarto trimestre de 2026 para abordar los desafíos de detección de luz ambiental en la región de la bisagra.

- Febrero de 2026: Molex LLC aseguró un contrato de 85 millones de USD para suministrar alfombrillas de sensores de presión impresos. Estas alfombrillas de detección de ocupación de asientos se incorporarán en 12 plataformas de vehículos que se lanzarán entre 2027 y 2029. El acuerdo confirma la preparación de la tecnología para aplicaciones de seguridad crítica que requieren la certificación ISO 26262.

- Enero de 2026: Tekscan Inc. obtiene la autorización de la Administración de Alimentos y Medicamentos para un sistema de mapeo de presión. Diseñado para el ajuste de prótesis de extremidades, cuenta con 512 elementos sensores. Proporciona una resolución de 2 milímetros y admite transmisión inalámbrica. Esta innovación responde a las necesidades de 2,1 millones de amputados en todo el país.

- Diciembre de 2025: Canatu Oy, líder en tecnología de nanotubos, recaudó 45 millones de USD. Liderada por empresas nórdicas y un conglomerado japonés, la financiación amplía la producción de tinta de nanotubos en un 150%. La empresa establecerá un centro de soporte en Stuttgart, Alemania, para asistir a los clientes automotrices europeos en la integración de sensores táctiles en volantes y consolas.

Alcance del Informe Global del Mercado de Sensores Flexibles Impresos

Los sensores impresos sobre sustratos flexibles representan un mercado en crecimiento. Aunque algunos pueden tener una estructura muy simple con solo unos pocos electrodos, otros son mucho más complejos y requieren la deposición de muchas capas. Tienen en común la capacidad de ser impresos sobre sustratos plásticos, lo que les ofrece ventajas en términos de flexibilidad mecánica, delgadez y reducción de peso.

El Informe del Mercado de Sensores Flexibles Impresos está segmentado por Tipo de Sensor (Biosensores, Sensores Táctiles, Fotodetectores, Sensores de Temperatura, Sensores de Presión, Sensores de Gas, Sensores de Deformación y Fuerza), Tecnología de Impresión (Serigrafía, Impresión por Inyección de Tinta, Impresión en Huecograbado, Impresión Flexográfica, Impresión 3D y por Chorro de Aerosol), Material de Sustrato (Poliimida, PET, PEN, Papel y Celulosa, Otros), Industria de Usuario Final (Electrónica de Consumo, Medicina y Atención Sanitaria, Automoción, Industrial y Manufactura, Aeroespacial y Defensa, Otros) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Biosensores |

| Sensores Táctiles |

| Fotodetectores |

| Sensores de Temperatura |

| Sensores de Presión |

| Sensores de Gas |

| Sensores de Deformación y Fuerza |

| Serigrafía |

| Impresión por Inyección de Tinta |

| Impresión en Huecograbado |

| Impresión Flexográfica |

| Impresión 3D / por Chorro de Aerosol |

| Poliimida (PI) |

| PET |

| PEN |

| Papel y Celulosa |

| Otros, Resto de Material de Sustrato |

| Electrónica de Consumo |

| Medicina y Atención Sanitaria |

| Automoción |

| Industrial y Manufactura |

| Aeroespacial y Defensa |

| Otros, Resto de Industria de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Sensor | Biosensores | |

| Sensores Táctiles | ||

| Fotodetectores | ||

| Sensores de Temperatura | ||

| Sensores de Presión | ||

| Sensores de Gas | ||

| Sensores de Deformación y Fuerza | ||

| Por Tecnología de Impresión | Serigrafía | |

| Impresión por Inyección de Tinta | ||

| Impresión en Huecograbado | ||

| Impresión Flexográfica | ||

| Impresión 3D / por Chorro de Aerosol | ||

| Por Material de Sustrato | Poliimida (PI) | |

| PET | ||

| PEN | ||

| Papel y Celulosa | ||

| Otros, Resto de Material de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Medicina y Atención Sanitaria | ||

| Automoción | ||

| Industrial y Manufactura | ||

| Aeroespacial y Defensa | ||

| Otros, Resto de Industria de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de sensores flexibles impresos en 2031?

Se proyecta que alcance los 4.560 millones de USD en 2031, creciendo a una CAGR del 8,38% de 2026 a 2031.

¿Qué tipo de sensor se expande más rápidamente?

Los sensores de gas lideran con una CAGR esperada del 8,91% hasta 2031, impulsados por los nuevos mandatos de monitoreo de compuestos orgánicos volátiles.

¿Qué segmento de usuario final es el principal motor de crecimiento?

Se prevé que las aplicaciones médicas y de atención sanitaria crezcan a una CAGR del 10,06% respaldadas por la ampliación de las autorizaciones de la Administración de Alimentos y Medicamentos y el reembolso de Medicare.

¿Por qué los sustratos de papel están ganando terreno?

Las normas de ecodiseño de la UE recompensan los materiales reciclables, y los sensores de papel recubierto emiten un 60% menos de CO₂ que los equivalentes de tereftalato de polietileno.

¿Cuál es el mayor riesgo en la cadena de suministro?

La volatilidad en el precio de las tintas de nanopartículas de plata, que recortó los márgenes de los fabricantes tras un aumento del 22% en el primer semestre de 2025, sigue siendo la principal restricción a corto plazo.

¿Qué región crecerá más rápido?

Se prevé que Oriente Medio registre una CAGR del 9,87% a medida que los megaproyectos como NEOM despliegan millones de sensores impresos para la infraestructura de ciudades inteligentes.

Última actualización de la página el: