Tamaño y Participación del Mercado de Señalización Impresa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.59% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

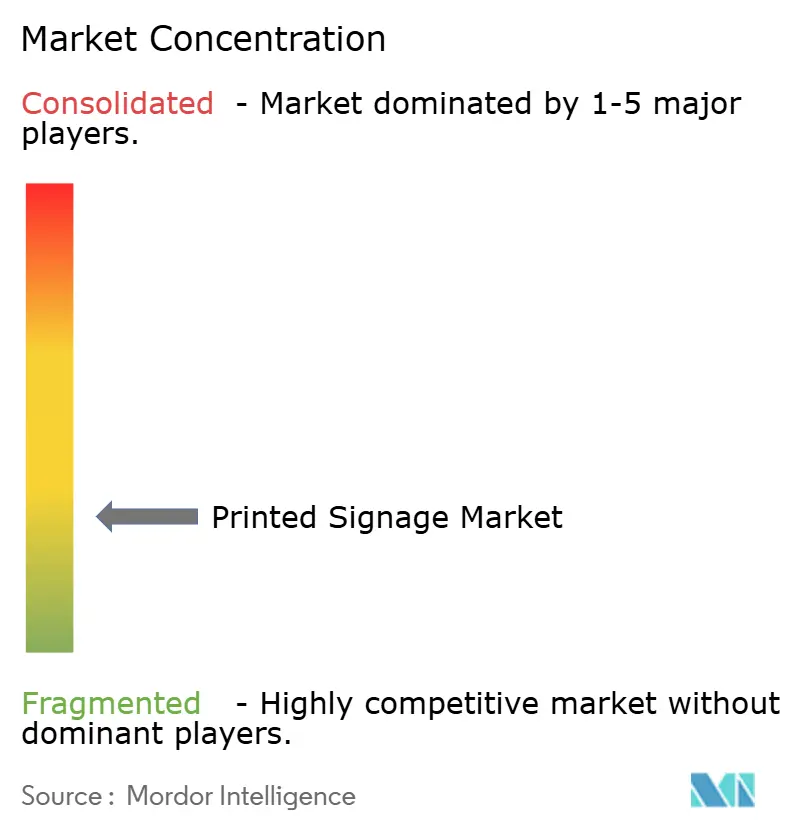

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Señalización Impresa por Mordor Intelligence

Se proyecta que el tamaño del mercado de señalización impresa se expanda desde USD 42.530 millones en 2025 y USD 43.630 millones en 2026 hasta USD 49.580 millones en 2031, registrando una CAGR del 2,59% entre 2026 y 2031. El interés en la sostenibilidad está redefiniendo las prioridades de adquisición, impulsando a los compradores hacia sistemas de curado UV y látex que eliminan los contaminantes atmosféricos peligrosos y al mismo tiempo reducen el costo total instalado de las pantallas digitales en un 60-70%. Los minoristas, los centros de cumplimiento de comercio electrónico y los espacios emergentes continúan siendo el ancla de la demanda de gráficos personalizados de tiradas cortas, incluso cuando las prohibiciones de publicidad exterior en varios distritos históricos europeos eliminan el inventario tradicional de vallas publicitarias. Los avances en formulaciones a base de agua y sin disolventes están ampliando la compatibilidad de sustratos para incluir textiles, películas de suelo y madera, lo que ayuda a los proveedores a contrarrestar la gradual incursión de las paredes de video LED en los centros de transporte. La intensidad competitiva está pasando del rendimiento bruto a la fidelización del ecosistema, con los principales proveedores que agrupan hardware, tintas, software de flujo de trabajo y calculadoras de huella de carbono para satisfacer los mandatos de informes ambientales, sociales y de gobernanza (ESG).

Conclusiones Clave del Informe

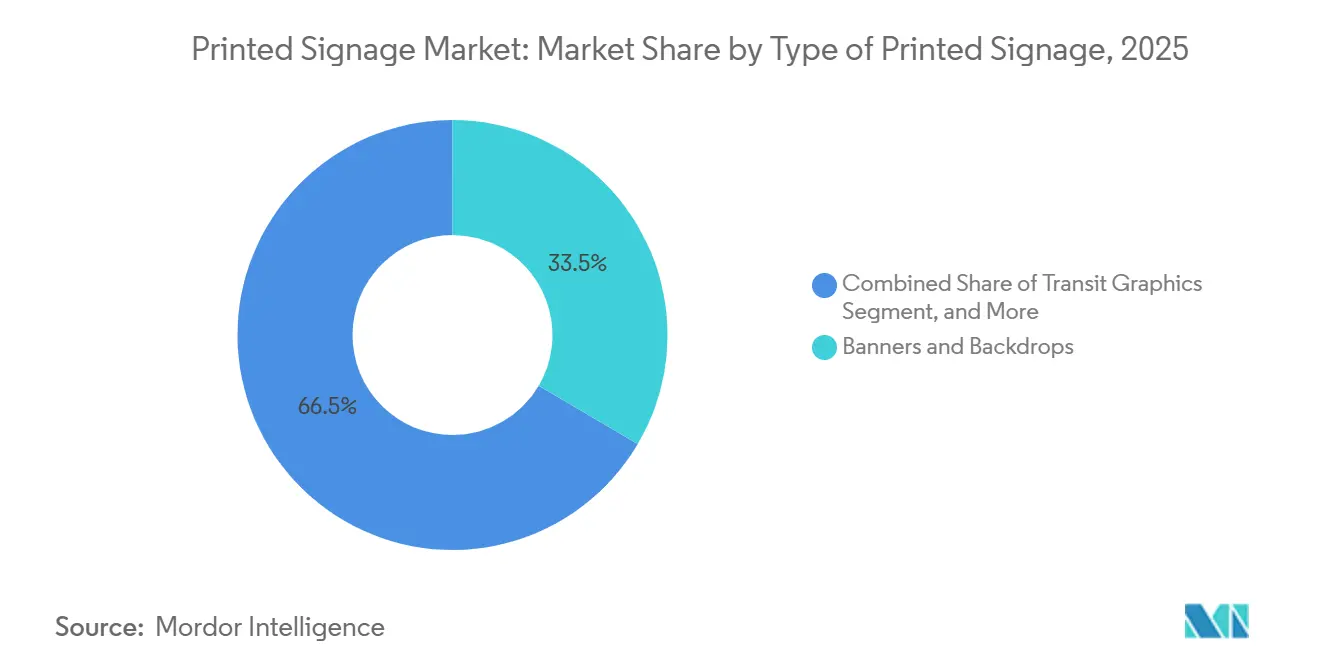

- Por tipo de señalización impresa, las pancartas y fondos representaron el 33,46% de la participación del mercado de señalización impresa en 2025, mientras que se prevé que los gráficos para transporte crezcan a una CAGR del 4,27% entre 2026 y 2031.

- Por tecnología de impresión, la inyección de tinta capturó el 58,91% de la participación del mercado de señalización impresa en 2025, aunque se proyecta que la UV-inyección de tinta crezca a una CAGR del 3,89% hasta 2031.

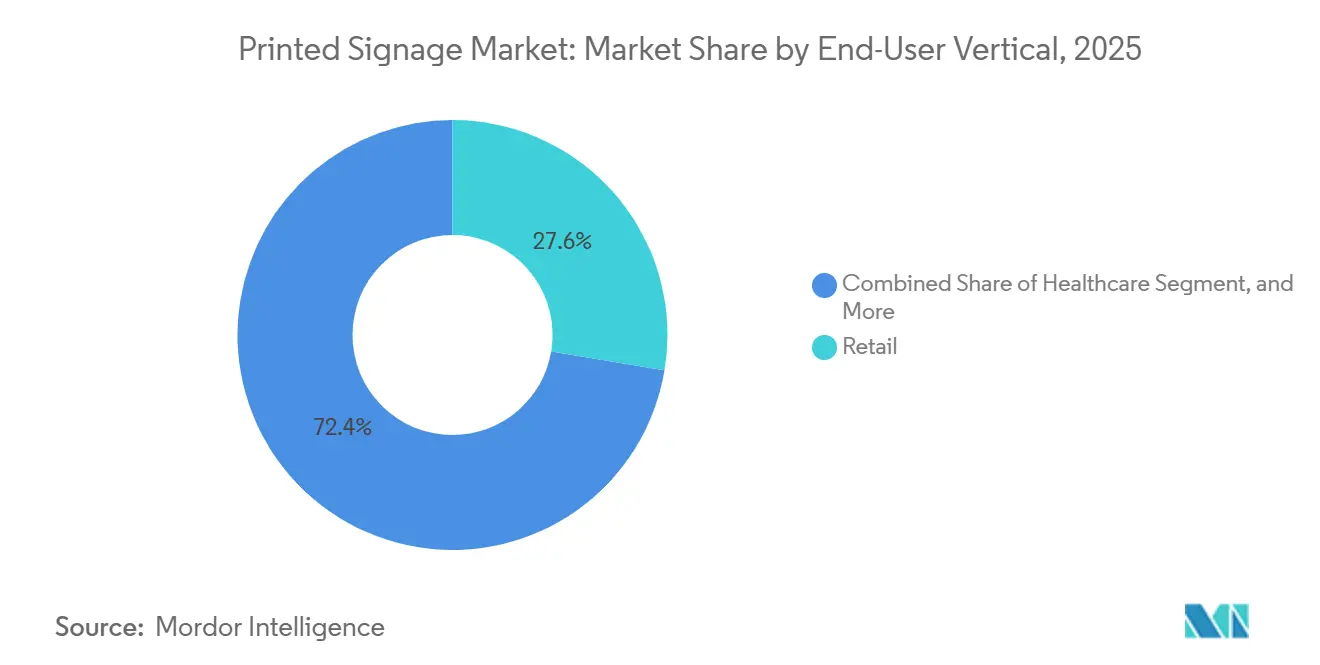

- Por usuario final, el comercio minorista representó el 27,63% del gasto en 2025, y se prevé que el sector salud registre una CAGR del 4,22% durante el mismo período de pronóstico.

- Por aplicación, la señalización exterior representó el 62,34% de las instalaciones de 2025, mientras que la señalización interior está en camino de alcanzar una CAGR del 3,93% hasta 2031.

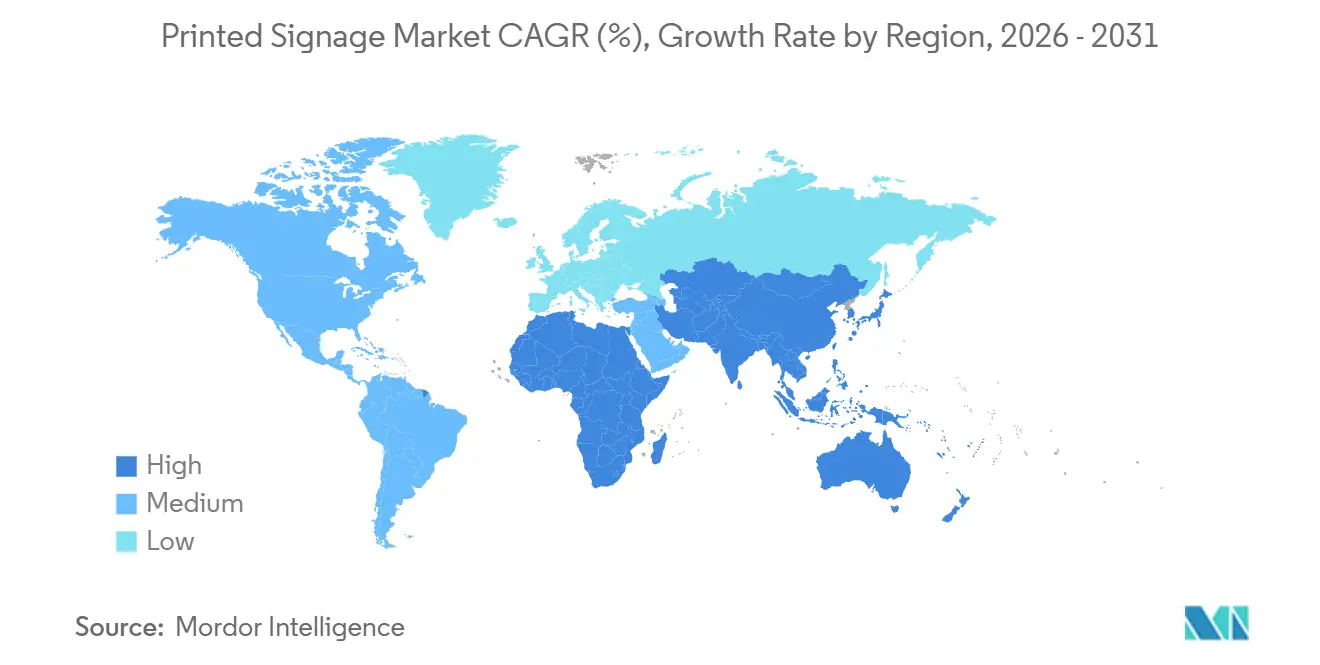

- Por geografía, Asia Pacífico lideró con el 38,71% de la participación del mercado de señalización impresa en 2025, mientras que África avanza a una CAGR del 3,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Señalización Impresa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rentabilidad frente a pantallas digitales | +0.6% | Global, mayor adopción en América del Sur y África | Mediano plazo (2-4 años) |

| Gasto sostenido de los minoristas en merchandising visual | +0.5% | América del Norte y Europa, con expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Avances en eco-tintas UV y látex | +0.4% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Demanda personalizada de tiradas cortas del comercio electrónico y espacios emergentes | +0.3% | Centros de comercio electrónico de América del Norte y Asia Pacífico | Corto plazo (≤ 2 años) |

| Etiquetas de seguridad obligatorias en múltiples idiomas | +0.2% | Núcleo de Asia Pacífico, con extensión a zonas de fabricación de Oriente Medio | Mediano plazo (2-4 años) |

| Sustratos neutros en carbono para adquisiciones ESG | +0.2% | Europa y América del Norte, adopción temprana en Australia y Nueva Zelanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rentabilidad Frente a Pantallas Digitales

La señalización impresa mantiene costos de adquisición y operación un 60-70% más bajos que los paneles LED o LCD comparables, una brecha que se amplía cuando se tienen en cuenta el consumo continuo de energía y la infraestructura de gestión de contenidos. Una pantalla digital típica de 55 pulgadas consume entre 150 y 300 vatios, mientras que una pancarta impresa no genera ningún gasto energético posterior a la instalación. Esta realidad económica limita las grandes redes digitales a aeropuertos y centros comerciales de primer nivel, dejando a los pequeños minoristas y restaurantes de servicio rápido la posibilidad de renovar los menús impresos en ciclos semanales o mensuales sin el costo adicional del hardware. Los fabricantes apuntan a este segmento de valor: el DesignJet Z6dr permite la producción en el mismo día de exhibidores en el punto de compra (PoP) en rollos de 44 pulgadas, evitando la compleja programación requerida para las pantallas digitales.[1]HP Inc., "Impresora HP DesignJet Z6dr PostScript," HP.COM

Gasto Sostenido de los Minoristas en Merchandising Visual

El diseño experiencial en tienda continúa diferenciando el comercio minorista físico del comercio electrónico puro, y los gráficos impresos siguen siendo el núcleo de esa estrategia. Una encuesta de McKinsey de 2025 mostró que los minoristas destinan entre el 3 y el 5% de los presupuestos de renovación a señalización, adhesivos para ventanas y calcomanías de suelo que crean recorridos inmersivos. Los conceptos de espacios emergentes dependen de ciclos de producción de 48 horas para generar visuales de alto impacto, una velocidad que los integradores digitales difícilmente pueden igualar una vez que se añaden el aprovisionamiento de hardware y las revisiones de cumplimiento de TI. Las películas sin burbujas con liberación de aire, como la MPI 3000, acortan los tiempos de instalación, lo que permite a las marcas de moda renovar cada 4-6 semanas sin necesidad de equipos especializados.[2]Avery Dennison Corporation, "Películas de la Serie MPI 3000 y Calculadora de Huella de Carbono," AVERYDENNISON.COM Los centros de cumplimiento omnicanal también requieren gráficos claros de orientación y seguridad, un nuevo segmento de crecimiento a medida que prolifera la logística del comercio electrónico.

Avances en Eco-Tintas UV y Látex

Las tintas látex a base de agua y las tintas UV curadas por LED han eliminado los compuestos orgánicos volátiles (COV), evitando los permisos de ventilación y permitiendo la instalación interior inmediata. La línea Latex 2700 de HP cura mediante calor en lugar de evaporación de disolventes, por lo que los gráficos para ventanas pueden instalarse en hospitales o escuelas el mismo día sin preocupaciones por el olor. La SureColor V7000 imprime capas metálicas y blancas directamente sobre acrílico, vidrio o madera, expandiéndose hacia la señalización arquitectónica que antes era monopolio de la serigrafía.[3]Seiko Epson Corporation, "Información del Producto de la Impresora UV SureColor V7000," EPSON.COM Las calculadoras de huella de carbono integradas en los portales de sustratos ahora cuantifican las emisiones de Alcance 3, proporcionando a los compradores corporativos datos para satisfacer las auditorías ESG.

Demanda Personalizada de Tiradas Cortas del Comercio Electrónico y Espacios Emergentes

Las marcas de venta directa al consumidor a menudo demandan 50 carteles únicos en lugar de 500 idénticos, lo que reduce las tiradas por debajo del umbral económico de la litografía offset. El imageFORCE C7165 de Canon satisface este nicho con acabado en línea e impresiones de datos variables que personalizan los gráficos a nivel de tienda a velocidad industrial. Los centros de cumplimiento de América del Norte y Asia se han duplicado desde 2020, cada uno de los cuales requiere etiquetas de seguridad localizadas que cumplan con los estándares de pictogramas ISO 7010. Los organizadores de eventos también aprovechan la producción bajo demanda para evitar inventarios y acelerar los cambios de diseño, favoreciendo a los talleres de impresión ágiles frente a las rígidas redes de señalización digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Canibalización por redes de señalización digital | -0.4% | Lugares de alto tráfico en América del Norte y Europa, metrópolis de Asia Pacífico | Mediano plazo (2-4 años) |

| Aumento de los precios del PVC y los paneles compuestos de aluminio | -0.3% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cumplimiento de la eliminación de residuos de impresiones con disolventes | -0.2% | Europa y América del Norte, emergente en Australia y Japón | Largo plazo (≥ 4 años) |

| Prohibiciones restrictivas de publicidad exterior | -0.1% | Europa, especialmente Suiza, Francia e Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Canibalización por Redes de Señalización Digital

Los ingresos por publicidad programática ahora financian paredes LED de alta densidad en centros de transporte, centros comerciales de primer nivel y cadenas de servicio rápido. América del Norte añadió un 12% más de pantallas de publicidad exterior digital (DOOH) en 2025, concentradas en las 50 principales áreas metropolitanas donde la medición de audiencias justifica el costo adicional de hardware de 3 a 5 veces. Las vallas publicitarias impresas en estos corredores enfrentan una ocupación decreciente, lo que lleva a los operadores a descontar el inventario estático o convertirlo a digital. Sin embargo, fuera de las zonas premium —carreteras rurales, franjas comerciales secundarias y mercados emergentes—, las limitaciones de la red eléctrica mantienen un foso protector para el mercado de señalización impresa.

Aumento de los Precios del PVC y los Paneles Compuestos de Aluminio

El vinilo y los paneles compuestos de aluminio (PCA) experimentaron aumentos de precios del 15-20% en 2025, impulsados por la volatilidad energética y los regímenes arancelarios vigentes en América del Norte y Europa. Los márgenes en los contratos de fabricación a precio fijo se redujeron, y algunos talleres cambiaron a plástico corrugado o cartón, aunque estos sustitutos rara vez igualan la durabilidad exterior del PVC o los PCA. La tendencia está acelerando la adopción de flujos de trabajo UV de impresión directa sobre sustrato que omiten los recubrimientos laminados, pero el desembolso de capital inicial en cabezales de impresión y unidades de curado sigue siendo un obstáculo para las pequeñas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Señalización Impresa: Los Gráficos para Transporte Emergen como Faro de Crecimiento

El mercado de señalización impresa para pancartas y fondos se mantuvo como el más grande con USD 14.230 millones en 2025, representando el 33,46% del valor total. Los gráficos para transporte —rotulación de vehículos en furgonetas de reparto, autobuses y flotas de transporte por aplicación— se están acelerando a una CAGR del 4,27% hasta 2031, a medida que los anunciantes se orientan hacia activos móviles que eluden las prohibiciones de vallas publicitarias estáticas. Las mejoras en las tintas, como la TrueVIS TR2, permiten que las rotulaciones soporten cinco años de exposición exterior sin laminación, reduciendo los costos de materiales entre un 15 y un 20%.

La electrificación de flotas apoya esta tendencia: los paneles de carrocería más lisos simplifican la instalación, y los informes ESG corporativos ahora destacan las rotulaciones como alternativas de menor huella de carbono frente a las vallas publicitarias retroiluminadas. Las pantallas retroiluminadas están cediendo gradualmente los territorios de alto tráfico a las paredes de video LED, pero aún sirven a los corredores de transporte secundarios donde el suministro eléctrico es limitado. Los exhibidores en el punto de compra mantienen su importancia cotidiana en el comercio minorista, especialmente con sustratos de cartón corrugado y espuma que pueden producirse en 24 horas. Los gráficos de suelo y ventanas se benefician de los adhesivos con liberación de aire que permiten a personas no especializadas aplicar y retirar los visuales durante los reajustes nocturnos de las tiendas.

Por Tecnología de Impresión: La UV-Inyección de Tinta Amplía la Frontera de Sustratos

La producción por inyección de tinta representó el 58,91% del total de metros cuadrados impresos en 2025, lo que subraya su fiabilidad en pancartas, carteles y señalización blanda. Se proyecta que la participación del mercado de señalización impresa para la UV-inyección de tinta crezca a una CAGR del 3,89%, impulsada por su capacidad de imprimir texturas blancas, metálicas y en relieve sobre acrílico, madera y vidrio. La configuración de diez colores de la SureColor V7000 amplía la gama mientras elimina los pasos de imprimación, reduciendo los tiempos de ciclo para la señalización arquitectónica.

La serigrafía y la litografía offset mantienen relevancia en nichos para tiradas muy largas donde los costos por unidad aún superan a los digitales. Sin embargo, la reducción de las tiradas promedio, combinada con la proliferación de referencias, desplaza el trabajo hacia los sistemas de tóner digital e híbridos UV que integran software de flujo de trabajo para datos variables. El Latex 2700 de HP refuerza el argumento medioambiental, curando impresiones inodoras que pueden instalarse en instalaciones sanitarias o educativas ocupadas el mismo día. La tinta exterior D-EA2 de Roland DG comprime aún más el costo total de propiedad al eliminar la laminación, un factor clave para los talleres de impresión sensibles al presupuesto que atienden a flotas regionales.

Por Vertical de Usuario Final: La Orientación en el Sector Salud se Acelera

El comercio minorista contribuyó con el 27,63% de los ingresos de 2025, aunque se espera que los hospitales y clínicas registren la CAGR más rápida del 4,22% hasta 2031, a medida que las nuevas construcciones y remodelaciones cumplen con la Ley de Estadounidenses con Discapacidades y la norma ISO 7010. Las inversiones incluyen mapas de corredores de alto contraste, señales táctiles para puertas e identificadores de departamentos codificados por colores que guían a los pacientes de manera eficiente. Los centros logísticos del comercio electrónico son otro punto brillante, con demanda de marcadores de pasillos y etiquetas de seguridad en múltiples idiomas para atender a fuerzas laborales diversas.

Los operadores de flotas en el sector de transporte y logística se apoyan en la rotulación de vehículos para crear vallas publicitarias móviles, mientras que las sucursales bancarias y de servicios financieros renuevan los gráficos corporativos en apoyo de estrategias omnicanal. Las agencias gubernamentales adquieren señalización para infraestructuras de transporte que se adhiere a estrictos estándares de accesibilidad. Los recintos de entretenimiento y deportes integran la imagen impresa de eventos con superposiciones digitales, pero las asignaciones presupuestarias aún favorecen el vinilo duradero para los pasillos y las áreas internas.

Por Aplicación: La Señalización Interior Gana Impulso

Las aplicaciones exteriores controlaron el 62,34% de las instalaciones de 2025, respaldadas por revestimientos de edificios, vallas publicitarias en carreteras y refugios de transporte que requieren sustratos resistentes a la intemperie. Sin embargo, las aplicaciones interiores están en camino de alcanzar una CAGR del 3,93%, impulsadas por las reconfiguraciones corporativas de espacios de trabajo híbridos y las exhibiciones minoristas inmersivas. Las empresas reemplazan los directorios de oficinas estáticos con paneles modulares que se adaptan a las rotaciones continuas de asientos, mientras que los minoristas despliegan calcomanías de suelo y murales para orquestar los recorridos de los clientes.

Las prohibiciones municipales en los distritos patrimoniales europeos están reduciendo el inventario exterior, impulsando a los anunciantes hacia activos interiores o móviles como la rotulación de vehículos. Las tintas látex y curadas por LED sustentan el auge interior, permitiendo la instalación el mismo día sin COV. Los diseñadores ahora especifican elementos impresos de madera, textil y acrílico en las guías de marca, difuminando la línea entre señalización y decoración. Los proyectos del sector salud amplifican la dinámica interior, con demanda de gráficos esterilizables y antideslizantes en centros quirúrgicos y alas de consulta externa.

Análisis Geográfico

Asia Pacífico representó el 38,71% de los ingresos globales en 2025, impulsado por la fabricación, las expansiones de infraestructura y los mandatos de seguridad en múltiples idiomas en China, India, Vietnam e Indonesia. Las mejoras portuarias y los corredores industriales requieren señalización de orientación, etiquetas de peligro y calcomanías de cumplimiento en inglés, mandarín y lenguas locales, lo que impulsa la demanda de impresoras digitales bajo demanda. La decisión de Roland DG en 2025 de establecer una filial de propiedad total en India subraya la confianza en el crecimiento de los volúmenes domésticos. Japón y Corea del Sur continúan refinando modelos de alta variedad y tiradas cortas utilizando UV-inyección de tinta, mientras que Australia invierte en comercio minorista experiencial y gráficos corporativos.

Se prevé que África registre la CAGR más rápida del 3,63% entre 2026 y 2031, a medida que las iniciativas de libre comercio continental catalizan la modernización portuaria, la conectividad ferroviaria y el desarrollo de zonas económicas especiales. El Banco Africano de Desarrollo documentó necesidades de infraestructura anuales de USD 68.000 millones en 2024, de las cuales el 40% estaba destinado al transporte, lo que se traduce en una adquisición sustancial de señalización. Sudáfrica sigue siendo el mayor mercado nacional, pero Nigeria, Kenia y Egipto están cerrando la brecha con gráficos para eventos, comercio minorista y logística.

Europa enfrenta vientos en contra estructurales derivados de las prohibiciones de vallas publicitarias en recintos históricos, con los municipios suizos liderando la adopción de políticas. Los proveedores de servicios de impresión están, por tanto, pivotando hacia corredores periurbanos y de autopistas. Los imperativos de sostenibilidad también dominan las adquisiciones, fomentando la adopción de programas de devolución y calculadoras de carbono que aclaran las métricas de Alcance 3. Europa Central y Oriental captura el desbordamiento a medida que los fabricantes se trasladan desde las regiones occidentales de mayor costo.

América del Norte muestra ciclos de reemplazo constantes en señalización de orientación para el sector salud y rotulación de vehículos, a medida que las flotas electrificadas buscan soportes de marca que se desplazan. Las especificaciones del Departamento de Asuntos de Veteranos de los Estados Unidos para señalización táctil hospitalaria estimulan aún más la demanda doméstica. América del Sur y Oriente Medio son más pequeños pero estratégicamente importantes, especialmente el corredor minorista de Brasil y los megaproyectos del Consejo de Cooperación del Golfo que requieren señalización de orientación bilingüe o trilingüe.

Panorama Competitivo

El mercado de señalización impresa sigue siendo muy fragmentado, sin que ningún proveedor supere el 10% de la cuota de ingresos. Los líderes en hardware HP, Canon, Epson, Roland DG y Mimaki se diferencian a través de la química de las tintas y el software de flujo de trabajo que en conjunto reducen los costos por impresión. Los especialistas en materiales 3M, Avery Dennison, Orafol y Lintec compiten en durabilidad de películas, innovaciones en adhesivos e informes ESG integrados. El campo de batalla está pasando de las velocidades y características técnicas a los ecosistemas de plataforma que agrupan financiamiento, formación y consumibles.

Existen oportunidades de espacio en blanco en la impresión UV directa sobre sustrato para arquitectura interior, donde omitir los recubrimientos de vinilo reduce la mano de obra y amplía los tratamientos creativos de superficies. La SureColor V7000 de Epson y las mesas planas VersaOBJECT de Roland DG apuntan a este nicho. La automatización de software es otro factor disruptivo; los portales en línea ahora enrutan los pedidos directamente a las colas de producción, reduciendo los puntos de contacto humanos y permitiendo el cumplimiento al día siguiente incluso para trabajos de datos variables. Las solicitudes de patentes de 2024-2025 de Canon, HP y Epson se centran en la optimización de gotas y el curado rápido por LED, consolidando la diferenciación a mediano plazo.

La inflación de materiales sigue siendo un factor de riesgo, pero los proveedores la están mitigando mediante películas más delgadas y de mayor opacidad que mantienen la durabilidad exterior mientras reducen el consumo de resina. Las líneas de productos neutras en carbono están ganando terreno entre los equipos de adquisiciones de las empresas Fortune 500 que incorporan criterios de Alcance 3 en las evaluaciones de proveedores. En general, las estrategias competitivas dependen de reducir el costo total de propiedad y alinear las carteras de productos con regulaciones medioambientales cada vez más estrictas.

Líderes de la Industria de Señalización Impresa

3M Company

Avery Dennison Corp.

HP Inc.

Canon Inc.

Seiko Epson Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Epson Corporation presentó la SureColor F10070H Plus, una unidad de sublimación de tinta de 64 pulgadas que ofrece un 15% más de rendimiento y reciclaje integrado de tinta residual, dirigida a los segmentos de crecimiento en señalización blanda y ropa deportiva.

- Octubre de 2025: Roland DG Corporation formó una filial de propiedad total en India para profundizar el alcance de ventas y servicio en el comercio minorista organizado, la logística del comercio electrónico y los centros de fabricación.

- Septiembre de 2025: Roland DG presentó la DIMENSE DA-640, una impresora directa sobre tela de 64 pulgadas con pretratamiento en línea, diseñada para aplicaciones textiles y de señalización blanda.

- Agosto de 2025: Roland DG lanzó el sistema UV de mesa plana VersaOBJECT MO-180, capaz de trabajar con sustratos de hasta 18 cm de grosor, abriendo oportunidades en artículos promocionales y señalización tridimensional.

Alcance del Informe Global del Mercado de Señalización Impresa

El Informe del Mercado de Señalización Impresa está segmentado por Tipo de Señalización Impresa (Pancartas y Fondos, Gráficos Corporativos, Exposiciones y Ferias Comerciales, Pantallas Retroiluminadas, Exhibidores en el Punto de Compra (PoP), Vallas Publicitarias, Gráficos para Transporte, Gráficos de Suelo, Gráficos para Ventanas), Tecnología de Impresión (Serigrafía, Inyección de Tinta, UV-Inyección de Tinta, Alimentación por Hojas, Litografía Offset, Tóner Digital / Electrofotografía), Vertical de Usuario Final (BFSI, Comercio Minorista, Transporte y Logística, Salud, Alimentos y Bebidas, Educación, Recintos de Entretenimiento y Deportes, Gobierno y Sector Público), Aplicación (Interior y Exterior) y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio, África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Pancartas y Fondos |

| Gráficos Corporativos, Exposiciones y Ferias Comerciales |

| Pantallas Retroiluminadas |

| Exhibidores en el Punto de Compra (PoP) |

| Vallas Publicitarias |

| Gráficos para Transporte |

| Gráficos de Suelo |

| Gráficos para Ventanas |

| Serigrafía |

| Inyección de Tinta |

| UV-Inyección de Tinta |

| Alimentación por Hojas |

| Litografía Offset |

| Tóner Digital / Electrofotografía |

| BFSI |

| Comercio Minorista |

| Transporte y Logística |

| Salud |

| Alimentos y Bebidas |

| Educación |

| Recintos de Entretenimiento y Deportes |

| Gobierno y Sector Público |

| Interior |

| Exterior |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Señalización Impresa | Pancartas y Fondos | ||

| Gráficos Corporativos, Exposiciones y Ferias Comerciales | |||

| Pantallas Retroiluminadas | |||

| Exhibidores en el Punto de Compra (PoP) | |||

| Vallas Publicitarias | |||

| Gráficos para Transporte | |||

| Gráficos de Suelo | |||

| Gráficos para Ventanas | |||

| Por Tecnología de Impresión | Serigrafía | ||

| Inyección de Tinta | |||

| UV-Inyección de Tinta | |||

| Alimentación por Hojas | |||

| Litografía Offset | |||

| Tóner Digital / Electrofotografía | |||

| Por Vertical de Usuario Final | BFSI | ||

| Comercio Minorista | |||

| Transporte y Logística | |||

| Salud | |||

| Alimentos y Bebidas | |||

| Educación | |||

| Recintos de Entretenimiento y Deportes | |||

| Gobierno y Sector Público | |||

| Por Aplicación | Interior | ||

| Exterior | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de señalización impresa para 2031?

Se prevé que el sector alcance USD 49.580 millones en 2031.

¿Qué región lidera los ingresos actuales?

Asia Pacífico mantuvo el 38,71% de los ingresos globales en 2025.

¿Qué aplicación crece más rápido?

Se proyecta que la señalización interior crezca a una CAGR del 3,93% hasta 2031, a medida que se expanden los espacios de trabajo híbridos y el comercio minorista experiencial.

¿Por qué los sistemas de UV-inyección de tinta están ganando participación?

Imprimen directamente sobre sustratos diversos sin COV, cumpliendo con estrictas normativas medioambientales y reduciendo los pasos de acabado.

¿Cómo se comparan las rotulaciones impresas con las vallas publicitarias digitales en términos de costo?

Las rotulaciones de vehículos pueden ser entre un 60 y un 70% menos costosas por adelantado y no generan costos continuos de energía, lo que las hace atractivas para la imagen de marca de flotas.

¿Qué factor restringe más el crecimiento?

La señalización digital continúa desplazando los formatos estáticos en los lugares de alto tráfico, reduciendo la demanda en los corredores premium.

Última actualización de la página el: