Tamaño y Participación del Mercado de Ensamblaje de Circuitos Impresos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

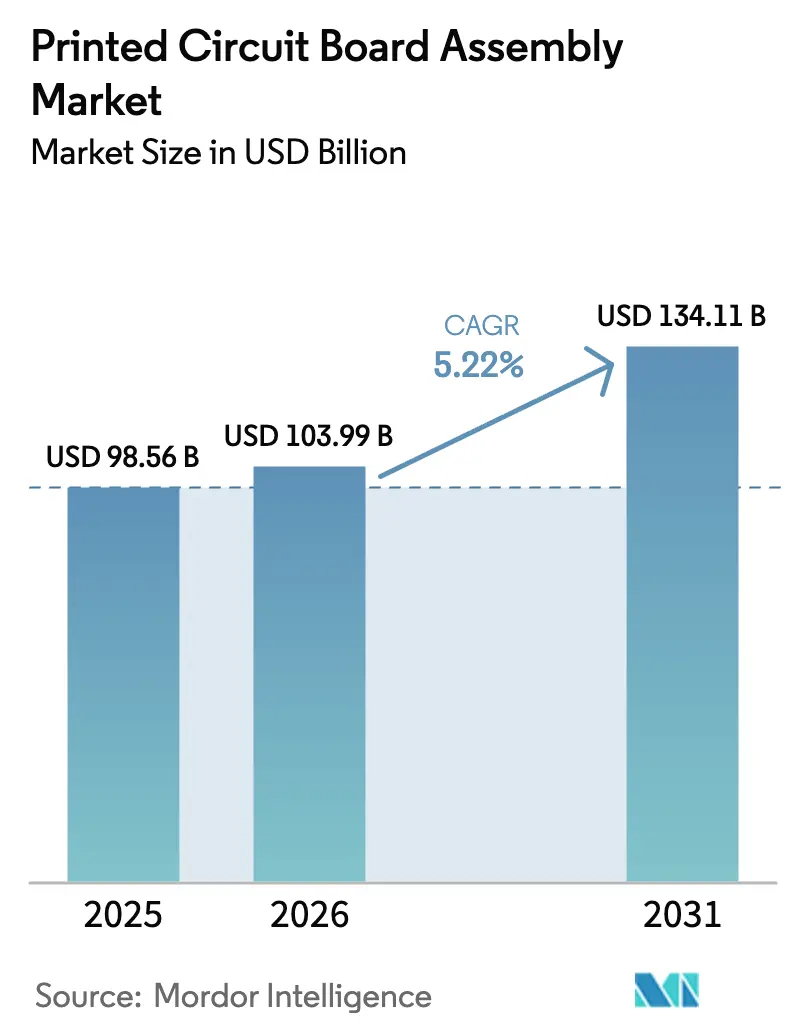

| Tamaño del Mercado (2026) | 103.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 134.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

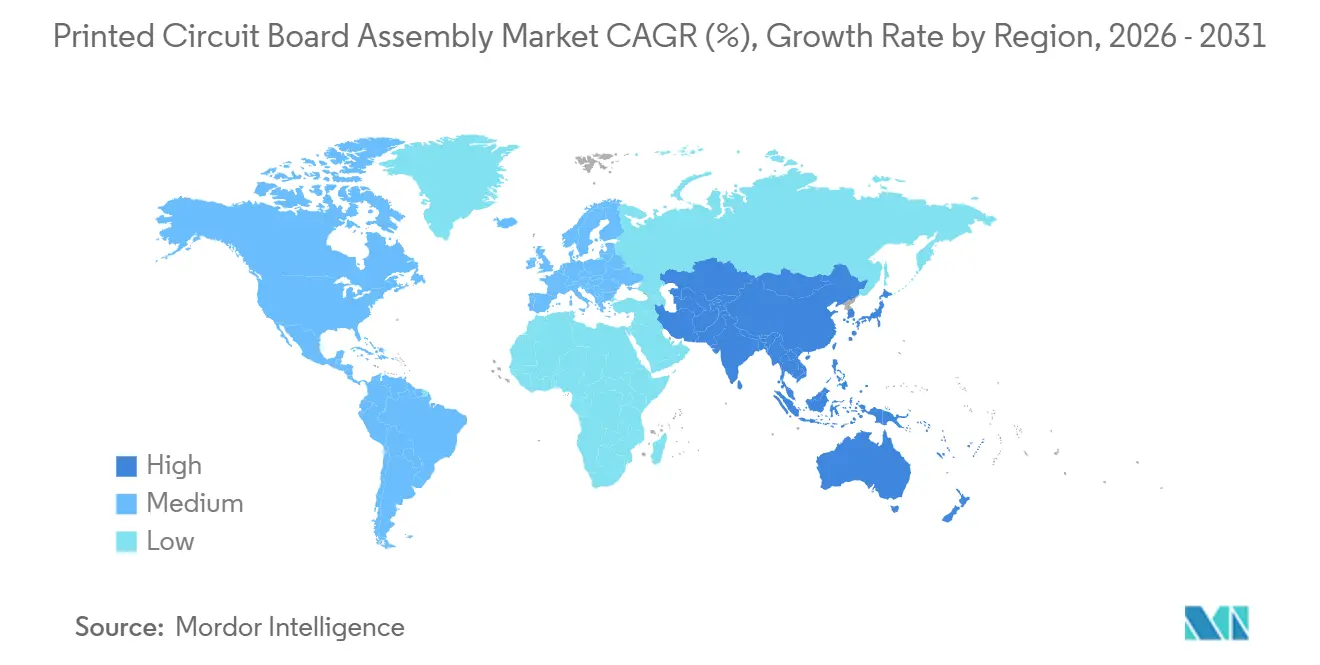

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensamblaje de Circuitos Impresos por Mordor Intelligence

El mercado de Ensamblaje de Circuitos Impresos alcanzó un tamaño de mercado de USD 103,99 mil millones en 2026 y se proyecta que llegue a USD 134,11 mil millones en 2031, avanzando a una CAGR del 5,22% durante el período de pronóstico. El crecimiento refleja un giro desde ensamblajes de consumo de alto volumen hacia ensamblajes de mayor margen para la electrificación automotriz, centros de datos de hiperescala y constelaciones de órbita terrestre baja. La demanda de líneas de tecnología de montaje superficial que admiten colocaciones de 0201 métrico sigue siendo sólida, aunque las líneas de tecnología mixta se están expandiendo a medida que los clientes aeroespaciales e industriales buscan la robustez del orificio pasante para ciclos de servicio exigentes. Los ensambladores contratistas están respondiendo con hornos de reflujo de nitrógeno más grandes, capacidades de laminación secuencial y herramientas de modelado de impedancia en línea, acciones que aumentan la intensidad del gasto de capital pero aseguran precios premium. Al mismo tiempo, los fabricantes de equipos originales están migrando hacia compromisos de llave en mano parcial para transferir el riesgo de adquisición y obtener experiencia en diseño para la fabricabilidad, mejorando los márgenes de los ensambladores a pesar de los volátiles precios del cobre que ampliaron las bandas de precios de la Bolsa de Metales de Londres a USD 2.200 por tonelada en 2025. La diversificación regional también es significativa: Asia-Pacífico mantiene un claro liderazgo en costos, pero América del Norte y Europa están canalizando inversiones hacia programas de dispositivos médicos y defensa donde las barreras de certificación del mercado final refuerzan los rendimientos.

Conclusiones Clave del Informe

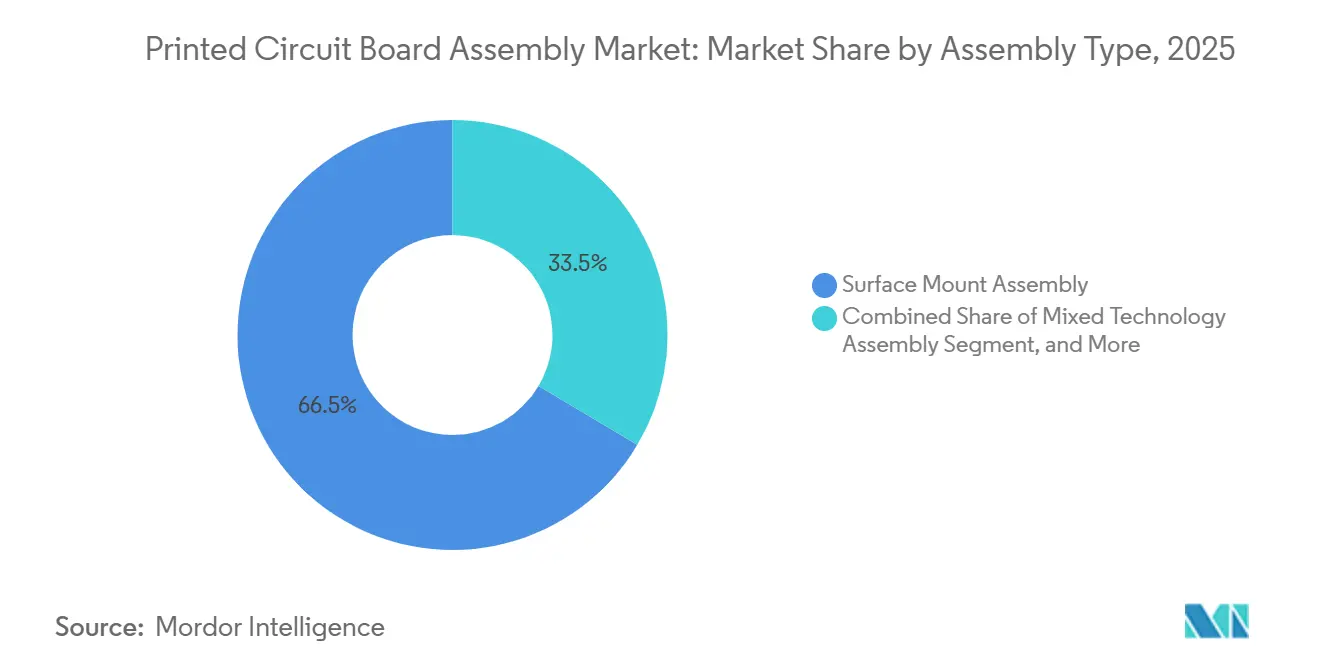

- Por tipo de ensamblaje, la tecnología de montaje superficial representó el 66,47% de los ingresos en 2025; se prevé que las líneas de tecnología mixta crezcan a una CAGR del 5,63% hasta 2031.

- Por modelo de participación del cliente, la fabricación según diseño capturó el 58,77% de la participación del mercado de Ensamblaje de Circuitos Impresos en 2025, mientras que se proyecta que la llave en mano parcial avance a una CAGR del 6,14% hasta 2031.

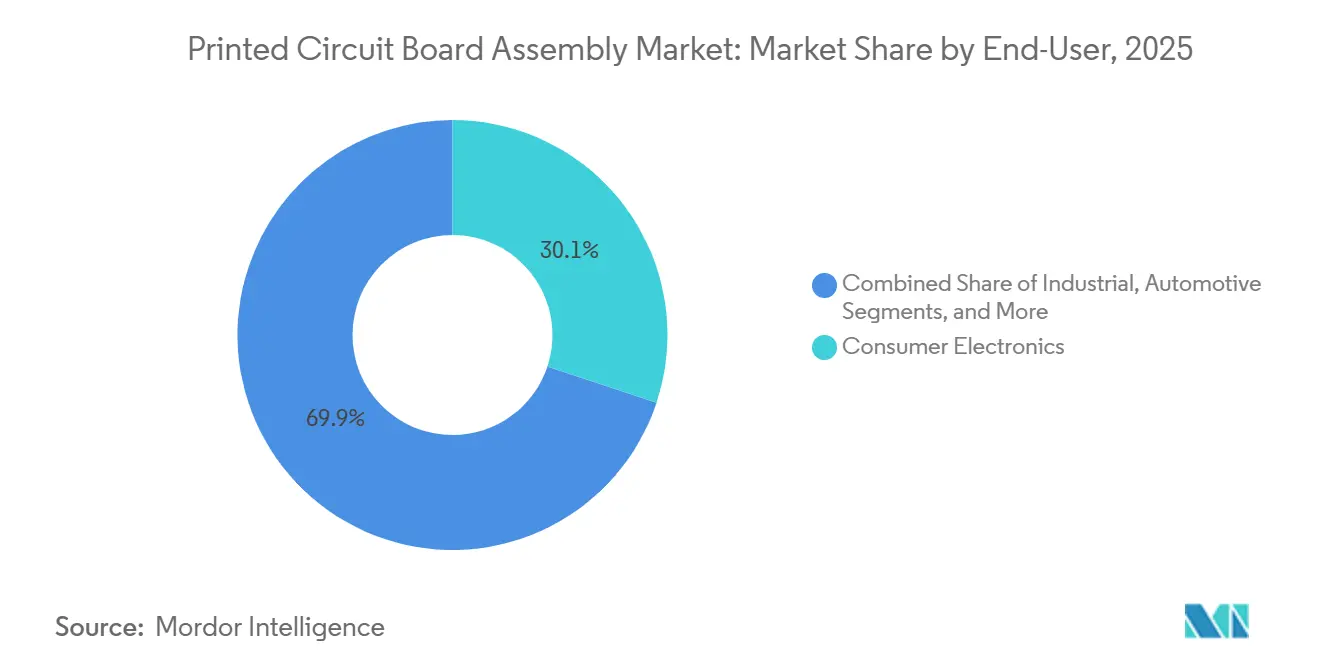

- Por usuario final, la electrónica automotriz representó el 5,92% del crecimiento incremental, la tasa más rápida del período; la electrónica de consumo retuvo el 30,11% de la participación de ingresos en 2025.

- Por geografía, Asia-Pacífico generó el 71,82% de los ingresos de 2025 y se expande a una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ensamblaje de Circuitos Impresos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los Ciclos de Renovación de Electrónica de Consumo | +0.8% | Global, con concentración en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápida Electrificación de Vehículos que Impulsa la Demanda de Circuitos Impresos Automotrices | +1.2% | Global, liderado por China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Despliegues de Infraestructura 5G que Aceleran los Pedidos de Placas HDI y RF | +0.9% | Global, despliegue temprano en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Centros de Datos en la Nube e Hiperescala que Impulsan Placas de Servidor de Alto Número de Capas | +1.0% | Global, concentrado en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Integración Heterogénea Basada en Chiplets que Impulsa los Volúmenes de Sustratos de Empaque | +0.7% | Global, liderado por América del Norte y Taiwán | Largo plazo (≥ 4 años) |

| Construcción de Constelaciones de Satélites LEO que Requieren Placas Endurecidas contra la Radiación | +0.3% | Global, con fabricación en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Ciclos de Renovación de Electrónica de Consumo

Los intervalos de renovación se acortaron de 36 meses en 2020 a 24 meses en 2025 a medida que las actualizaciones basadas en suscripción ganaron tracción, añadiendo 0,8 puntos porcentuales al crecimiento. Los fabricantes están adoptando ahora diseños de batería extraíble para satisfacer las próximas directivas de la Unión Europea, un cambio que añade entre un 15 y un 20% más de componentes de montaje superficial por dispositivo. Los envíos de tabletas cayeron un 8% en 2025, sin embargo, el número de capas de los circuitos impresos aumentó de 8 a 12 para consolidar módems, hápticos y digitalizadores en pilas más delgadas. Las pantallas plegables están profundizando la demanda de ensamblajes flexibles certificados para soportar 200.000 pliegues, capacidades que poseen menos de diez ensambladores globales. En conjunto, estas tendencias llevan las densidades de colocación más allá de 150 piezas por pulgada cuadrada, obligando a los proveedores de plantillas a entregar pastas de menos de 20 micrómetros y amplificando la demanda de inspección óptica automatizada.

Rápida Electrificación de Vehículos que Impulsa la Demanda de Circuitos Impresos Automotrices

El contenido electrónico por vehículo ligero ascendió a USD 720 en 2025 y se espera que alcance USD 1.100 en 2030 a medida que la penetración de vehículos eléctricos de batería se acelera. Los controladores de zona centralizados que reemplazan hasta 120 unidades de control discretas elevan el número de capas de ensamblaje por encima de 16 y requieren laminación secuencial y perforación láser. La plataforma Neue Klasse de BMW, por ejemplo, tiene como objetivo reducir el peso del arnés en un 30% para 2027 mediante la consolidación, mientras que las arquitecturas de 48 voltios requieren cobre de 6 onzas y vías térmicas que disipan 150 W/in².[1]BMW AG, "Neue Klasse Electronics Architecture," bmw.com Por lo tanto, los ensambladores están invirtiendo en reflujo en atmósfera de nitrógeno y pruebas de impedancia con sonda volante para cumplir con los ciclos AEC-Q100 Grado 1 de −40 °C a +125 °C. El resultado es un incremento de 1,2 puntos porcentuales en la CAGR del mercado de Ensamblaje de Circuitos Impresos.

Despliegues de Infraestructura 5G que Aceleran los Pedidos de Placas HDI y RF

El número global de estaciones base alcanzó 1,8 millones en 2025, con pequeñas celdas de onda milimétrica que exigen una pérdida de inserción inferior a 0,3 dB/in a 28 GHz. La desagregación de Open RAN está trasladando las cargas de cómputo a placas de borde repletas de FPGAs y SoCs que disipan más de 200 W. El despliegue de Verizon de 10.000 sitios de banda C en 2025 subraya la inflación de materiales: los laminados de alta frecuencia de Rogers cuestan un 40% más que el FR-4, pero ahora son un estándar de diseño. La inspección automatizada es el nuevo cuello de botella, ya que solo un puñado de proveedores ofrece detección de defectos de 50 µm a velocidades de línea superiores a 1 m/min. En conjunto, estos factores añaden 0,9 puntos porcentuales a la CAGR, consolidando las líneas RF y HDI como una prioridad estratégica de gasto de capital para los fabricantes contratistas.

Centros de Datos en la Nube e Hiperescala que Impulsan Placas de Servidor de Alto Número de Capas

El gasto de capital en hiperescala alcanzó USD 220 mil millones en 2025, y las placas base de servidores capturaron el 12% de ese gasto. Los diseños modernos de un solo zócalo integran procesadores de 128 núcleos y 1 TB de memoria en placas de 24 a 32 capas, aumentando la demanda de pilas controladas por impedancia con trazas de 50 Ω de CC a 10 GHz. Las especificaciones modulares del Open Compute Project extienden la vida útil de las placas de tres a siete años, mejorando el costo total de propiedad pero aumentando la complejidad inicial de las placas. Los fabricantes de diseño original como Quanta están evitando a los proveedores de servidores de marca, comprimiendo los márgenes brutos pero triplicando el volumen. Los volúmenes de sustratos de empaque se incrementarán aún más a medida que proliferen los diseños de chiplets, elevando la CAGR en 1,0 punto porcentual.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre que Comprime los Márgenes de Fabricación | -0.6% | Global, impacto agudo en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales Estrictas sobre Productos Químicos en la Fabricación de Circuitos Impresos | -0.4% | Europa y América del Norte, con efectos secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Resina ABF para Sustratos de Alta Gama | -0.3% | Global, concentrado en Taiwán y Japón | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada en el Ensamblaje SMT en el Sudeste Asiático | -0.2% | Sudeste Asiático, con efectos secundarios en el Sur de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre que Comprime los Márgenes de Fabricación

El cobre cotizó entre USD 8.200 y USD 10.400 por tonelada en 2025, una banda del 21% que redujo los márgenes de los fabricantes hasta en 3 puntos.[2]London Metal Exchange, "LME Primary Copper Prices 2025," lme.com Los ensambladores ahora mantienen 60 días de inventario de láminas para cubrirse, frente a los 30 días de 2020. Mientras tanto, las láminas más delgadas de 12 µm utilizadas en construcciones HDI reducen el costo de materias primas en un 15%, pero elevan las tasas de defectos a 350 ppm porque las láminas se rompen durante la laminación. Los actores integrados verticalmente como TTM Technologies mantuvieron márgenes brutos del 14% en 2025 frente al 9% de los compradores al contado. Hasta que mejore la elasticidad del suministro de cobre, el mercado de Ensamblaje de Circuitos Impresos enfrenta un lastre de 0,6 puntos en la CAGR.

Regulaciones Ambientales Estrictas sobre Productos Químicos en la Fabricación de Circuitos Impresos

La Unión Europea añadió 12 sustancias per y polifluoroalquílicas a su lista restringida REACH en 2024, lo que obligó a reformular las máscaras de soldadura y elevó el costo de materiales entre un 8 y un 12%. Los laminados libres de halógenos preferidos por los clientes automotrices y médicos tienen temperaturas de transición vítrea 15 °C más bajas que sus equivalentes brominados, lo que aumenta el riesgo de delaminación bajo soldadura sin plomo a 245 °C. China endureció los límites de emisión de COV a 50 mg/m³ en 2025, lo que requirió oxidadores catalíticos que cuestan USD 2 millones y elevan las facturas eléctricas en un 12%. Los ciclos de aprobación en Vietnam y Tailandia se extienden hasta 18 meses y ya han retrasado ocho proyectos de capacidad valorados en USD 450 millones. El impacto acumulado reduce el crecimiento del mercado de Ensamblaje de Circuitos Impresos en 0,4 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ensamblaje: La Tecnología Mixta Gana Terreno a Medida que Aumentan las Exigencias de Robustez

Se proyecta que las líneas de tecnología mixta se expandan a una CAGR del 5,63% hasta 2031, superando el promedio general del mercado de Ensamblaje de Circuitos Impresos. Los procesos de montaje superficial aún representaron el 66,47% de los ingresos de 2025, gracias a las construcciones de teléfonos inteligentes y tabletas que superan las 150 colocaciones por pulgada cuadrada. El orificio pasante sigue siendo predominante en los módulos de conversión de energía y defensa donde la vibración puede superar los 20 g y el ciclo de temperatura abarca de −55 °C a +125 °C.[3]IPC, "IPC-A-610 Rev H," ipc.org El tamaño del mercado de Ensamblaje de Circuitos Impresos Flexibles para equipos de carga de vehículos eléctricos también está aumentando, ya que las barras colectoras de 400 A requieren fijación mecánica sobre soldadura. La inspección automatizada con perfilado de soldadura en 3D se está convirtiendo en estándar, aunque solo el 30% de los ensambladores en el Sudeste Asiático poseen dichos sistemas, lo que limita las ganancias de rendimiento.

Los conectores de ajuste a presión están reduciendo los volúmenes de orificio pasante soldado en un 12% anual, pero el espesor del recubrimiento debe superar los 40 µm para evitar el agrietamiento del barril durante las inserciones de 80 N. Simultáneamente, los componentes de montaje superficial menores de 0201 métrico ahora forman el 22% de las colocaciones en teléfonos inteligentes, lo que lleva las relaciones de aspecto de las plantillas por debajo de 1,2 y duplica las tasas de escape. Como resultado, la adopción de tecnología mixta equilibra la fiabilidad con la densificación, reforzando su perfil de crecimiento superior al promedio en el mercado de Ensamblaje de Circuitos Impresos.

Por Modelo de Participación del Cliente: La Llave en Mano Parcial Captura la Descarga de Diseño

La fabricación según diseño aseguró el 58,77% de los ingresos de 2025, aunque se prevé que los compromisos de llave en mano parcial crezcan un 6,14% anual hasta 2031 a medida que los fabricantes de equipos originales buscan apoyo en diseño para la fabricabilidad. La llave en mano parcial permite a los ensambladores negociar directamente con los distribuidores, capturando un margen de material incremental del 8 al 12% mientras asumen el riesgo de obsolescencia cuando la varianza de pronóstico supera el 15%. Los proveedores de primer nivel automotriz ahora especifican el desarrollo de accesorios de prueba en circuito en sus declaraciones de trabajo de llave en mano parcial, elevando los márgenes brutos al 18-22% para los proveedores calificados. Por el contrario, los compromisos asistidos por diseño siguen siendo un nicho, sirviendo a prototipos de dispositivos médicos donde las primas de trazabilidad justifican honorarios de ingeniería entre un 25 y un 40% más altos.

Los proveedores de llave en mano deben mantener listas de proveedores aprobados que cubran hasta 500 fabricantes, una carga que está fuera del alcance de los talleres más pequeños sin sistemas de planificación de recursos empresariales que cuestan USD 1 millón. Los modelos de consignación difuminan aún más las distinciones, reduciendo el uso de capital de trabajo hasta en un 30%. En conjunto, la dinámica de la llave en mano parcial posiciona al modelo de participación como el segmento de más rápido crecimiento del mercado de Ensamblaje de Circuitos Impresos.

Por Usuario Final: La Electrónica Automotriz Supera a los Segmentos de Consumo

Se proyecta que la electrónica automotriz avance a una CAGR del 5,92% hasta 2031, por delante de la electrónica de consumo a pesar de la participación de ingresos del 30,11% de esta última en 2025. Los controladores de dominio centralizados, los módulos de actualización inalámbrica y las placas de fusión de sensores están impulsando el mercado de Ensamblaje de Circuitos Impresos en los vehículos a medida que el número de componentes por automóvil supera los 60. Los envíos de teléfonos inteligentes cayeron un 4% en 2025, aunque el valor de la placa por dispositivo aumentó un 9% debido a la biometría bajo pantalla, las cámaras periscopio y los transceptores de onda milimétrica. Los teléfonos con pantalla plegable requieren placas flexibles que elevan las tasas de defectos de 180 ppm a 320 ppm, intensificando la demanda de perfilado de reflujo de precisión.

Los pedidos de automatización industrial de placas con recubrimiento conforme clasificadas al 85% de humedad también están creciendo, mientras que el equipo de comunicaciones migra a 800 GbE, exigiendo enrutamiento diferencial de 50 Ω dentro de una tolerancia de ±5% en 20 GHz. Los dispositivos médicos se adhieren a ISO 13485 y 21 CFR 820, lo que eleva los costos de documentación entre un 30 y un 50%, pero exige márgenes brutos superiores al 18%. En conjunto, estas dinámicas desplazan los ingresos hacia los sectores automotriz y de alta fiabilidad, ampliando la huella del mercado.

Análisis Geográfico

Asia-Pacífico generó el 71,82% de los ingresos globales en 2025 y se acelera al 6,72% hasta 2031, la CAGR regional más rápida en el mercado de Ensamblaje de Circuitos Impresos. China ensambló 1.400 millones de teléfonos inteligentes en 2025, aunque la producción de gama baja está migrando a Vietnam e India a medida que los costos laborales de Guangdong aumentan un 6% por año. Taiwán suministró el 42% de las placas base de servidores, aprovechando su proximidad a las fábricas de empaque avanzado para lograr ventanas de envío de 48 horas a los operadores de hiperescala. India registró USD 118 mil millones en producción electrónica en 2025 y está atrayendo nuevas inversiones a través de subsidios de capital del 25%, aunque todavía importa el 65% de los componentes de montaje superficial.

Los ingresos de Japón cayeron un 3% en 2025 a medida que el ensamblaje de fabricantes de equipos originales automotrices se trasladó al extranjero, aunque el país mantuvo el liderazgo en ensamblajes de robótica e imágenes que requieren tasas de defectos inferiores a 10 ppm. Corea del Sur está escalando los circuitos impresos flexibles para teléfonos plegables y pantallas automotrices, un segmento donde Samsung y LG Display controlaron el 58% de los ingresos globales. El Sudeste Asiático atrajo USD 12 mil millones en gasto de capital en electrónica en 2025, impulsado por estrategias de relocalización para reducir el riesgo geopolítico.

América del Norte creció un 4,2% en 2025 y ahora captura el 62% del gasto en placas médicas y aeroespaciales gracias a las disposiciones de Compra en América. La desaceleración automotriz de Europa frenó los ingresos, aunque su enfoque en placas de grado industrial y automotriz sostuvo márgenes brutos del 16%, cuatro puntos más altos que los promedios de Asia-Pacífico. El Resto del Mundo, principalmente México, creció como centro de relocalización cercana para clientes de América del Norte, elevando la participación del mercado de Ensamblaje de Circuitos Impresos de la región al 6% en 2025.

Panorama Competitivo

El mercado de Ensamblaje de Circuitos Impresos muestra una concentración moderada; los 10 principales proveedores representaron una participación considerable de los ingresos de 2025, pero la fragmentación persiste en los nichos verticales. Hon Hai Precision Industry, Pegatron y Wistron juntos representan más del 40% de los volúmenes de teléfonos inteligentes y tabletas, reduciendo los costos laborales por placa a USD 1,80 desde USD 3,20 para los competidores de nivel medio.

Jabil, Flex y Sanmina se dirigen a los segmentos automotriz e industrial y han reducido las tasas de escape de defectos a 50 ppm mediante la instalación de sistemas de clasificación basados en inteligencia artificial. Benchmark Electronics y Plexus explotan las barreras regulatorias en los mercados de implantes y aeroespacial, donde las certificaciones ISO 13485 y AS9100 pueden tardar hasta 24 meses en obtenerse.

La adopción tecnológica sigue siendo el diferenciador decisivo. Para 2025, 38 proveedores de equipos habían adoptado los protocolos de máquina a máquina IPC-HERMES-9852, reduciendo los cambios de 45 minutos a 12 minutos para lotes de alta mezcla. Las placas de computación en el borde para vehículos autónomos ofrecen nuevos espacios en blanco: los controladores de dominio que disipan 200 W en un solo sustrato requieren refrigeración avanzada por cámara de vapor y generan márgenes brutos superiores al 20%. Los nuevos participantes regionales en Vietnam e India disfrutan de ventajas de costo del 8 al 12% a través de incentivos gubernamentales, pero enfrentan ciclos de calificación automotriz de 18 meses que limitan las ganancias rápidas de participación.

Líderes de la Industria de Ensamblaje de Circuitos Impresos

Hon Hai Precision Industry Co. Ltd.

Pegatron Corporation

Jabil Inc.

Flex Ltd.

Sanmina Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Foxconn comprometió USD 1.200 millones para añadir cuatro líneas SMT en Tamil Nadu, India, con el objetivo de producir 12 millones de placas de teléfonos inteligentes anualmente para el cuarto trimestre de 2026, y crear 8.000 empleos bajo el esquema de incentivos vinculados a la producción de India.

- Noviembre de 2025: Jabil adquirió un ensamblador europeo de electrónica automotriz por USD 340 millones, añadiendo capacidades ISO 26262 y aumentando la capacidad de electrónica de potencia de 48 voltios en un 35%.

- Octubre de 2025: Flex inauguró una fábrica de USD 280 millones en Guadalajara, México, con seis líneas SMT de alta velocidad capaces de detectar defectos de 25 µm a 1,2 m/min, orientada a la demanda de relocalización cercana automotriz e industrial.

- Septiembre de 2025: Sanmina obtuvo un contrato de placas base de cinco años y USD 420 millones con un operador de hiperescala de América del Norte, que cubre placas de 28 capas a una densidad de 180 piezas/in².

- Agosto de 2025: Pegatron destinó USD 150 millones para ampliar la capacidad vietnamita para ocho millones de placas base de portátiles a mediados de 2026 a medida que los clientes diversifican su producción fuera de China.

Alcance del Informe Global del Mercado de Ensamblaje de Circuitos Impresos

El Mercado de Ensamblaje de Circuitos Impresos es el proceso de ensamblar circuitos impresos (PCB) montando componentes electrónicos para crear circuitos electrónicos funcionales. Este mercado abarca varios tipos de ensamblaje, modelos de participación del cliente y aplicaciones de usuario final en diferentes regiones.

El Informe del Mercado de Ensamblaje de Circuitos Impresos está segmentado por Tipo de Ensamblaje (Montaje Superficial, Orificio Pasante y Tecnología Mixta), Modelo de Participación del Cliente (Fabricación según Diseño, Llave en Mano Parcial y Asistido por Diseño), Usuario Final (Dispositivos Móviles, Electrónica de Consumo, Computadoras, Industrial, Automotriz, Comunicaciones, Iluminación, Médico y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Valor (USD).

| Ensamblaje de Montaje Superficial |

| Ensamblaje de Orificio Pasante |

| Ensamblaje de Tecnología Mixta |

| Ensamblaje de Circuitos Impresos de Fabricación según Diseño |

| Ensamblaje de Circuitos Impresos de Llave en Mano Parcial |

| Ensamblaje de Circuitos Impresos Asistido por Diseño |

| Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) |

| Electrónica de Consumo |

| Computadoras (PC/Escritorio/Portátiles) |

| Industrial |

| Automotriz |

| Comunicaciones |

| Iluminación |

| Médico |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Ensamblaje | Ensamblaje de Montaje Superficial | |

| Ensamblaje de Orificio Pasante | ||

| Ensamblaje de Tecnología Mixta | ||

| Por Modelo de Participación del Cliente | Ensamblaje de Circuitos Impresos de Fabricación según Diseño | |

| Ensamblaje de Circuitos Impresos de Llave en Mano Parcial | ||

| Ensamblaje de Circuitos Impresos Asistido por Diseño | ||

| Por Usuario Final | Dispositivos Móviles (Teléfonos Inteligentes y Tabletas) | |

| Electrónica de Consumo | ||

| Computadoras (PC/Escritorio/Portátiles) | ||

| Industrial | ||

| Automotriz | ||

| Comunicaciones | ||

| Iluminación | ||

| Médico | ||

| Otros Usuarios Finales | ||

| Por Región | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿A qué nivel de ingresos se prevé que llegue el espacio global de Ensamblaje de Circuitos Impresos en 2031?

Se proyecta que el valor ascienda a USD 134,11 mil millones en 2031, reflejando una CAGR del 5,22% desde 2026.

¿Con qué rapidez se expandirán las líneas de tecnología mixta durante el período 2026-2031?

Se prevé que el ensamblaje de tecnología mixta registre una CAGR del 5,63%, superando al sector en general a medida que proliferan las aplicaciones robustecidas.

¿Qué geografía se espera que registre la tasa de crecimiento más sólida hasta 2031?

Asia-Pacífico lidera con una CAGR del 6,72%, impulsada por la integración de la cadena de suministro de vehículos eléctricos en China, los avances en empaque en Taiwán y los programas de incentivos en India.

¿Por qué los fabricantes de equipos originales están migrando hacia compromisos de llave en mano parcial?

Los modelos de llave en mano parcial transfieren las tareas de diseño para la fabricabilidad y el abastecimiento de componentes a los ensambladores, aumentando la captura del margen de material entre un 8 y un 12% mientras reducen el riesgo del fabricante de equipos originales.

¿Cuál es la tendencia central que impulsa la demanda de placas de alto número de capas en servidores?

Los operadores de hiperescala están adoptando arquitecturas de un solo zócalo con procesadores de 128 núcleos, elevando las pilas de placas a 24-32 capas para acomodar el enrutamiento denso de energía y memoria.

¿De qué manera las fluctuaciones en el precio del cobre influyen en la economía de fabricación?

La volatilidad entre USD 8.200 y USD 10.400 por tonelada obliga a los fabricantes a duplicar los días de inventario de láminas de cobre y reduce los márgenes brutos hasta en 3 puntos porcentuales.

Última actualización de la página el: