Tamaño y Participación del Mercado de Placas de Circuito Impreso Rígidas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.93% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso Rígidas por Mordor Intelligence

El tamaño del mercado de placas de circuito impreso rígidas fue valorado en USD 9,78 mil millones en 2025 y se espera que crezca desde USD 10,29 mil millones en 2026 hasta alcanzar USD 13,09 mil millones en 2031, a una CAGR del 4,93% durante el período de pronóstico (2026-2031). Esta trayectoria moderada oculta un giro hacia diseños de alta frecuencia y mandatos de sostenibilidad que modifican la demanda de materiales, alteran las estructuras de costos regionales y elevan las barreras competitivas. La infraestructura de telecomunicaciones está migrando de frecuencias sub-6 gigahercios a frecuencias de onda milimétrica, lo que incrementa el valor del contenido de cada placa y permite al mercado de placas de circuito impreso rígidas capturar precios incrementales incluso cuando los volúmenes de electrónica de consumo fluctúan. Los programas automotrices y de vehículos eléctricos están escalando placas multicapa que consolidan unidades de control distribuidas, mientras que los nodos industriales de IoT comprimen sensores y lógica en superficies del tamaño de un sello postal que requieren interconexión de alta densidad de línea fina. La integración vertical, la adopción de procesos semiaditivos y los requisitos de laminados libres de halógenos diferencian ahora a los fabricantes de manera más marcada que la escala de capacidad, creando una oportunidad estratégica para los proveedores que codesarrollan materiales y procesos con los fabricantes de equipos.

Conclusiones Clave del Informe

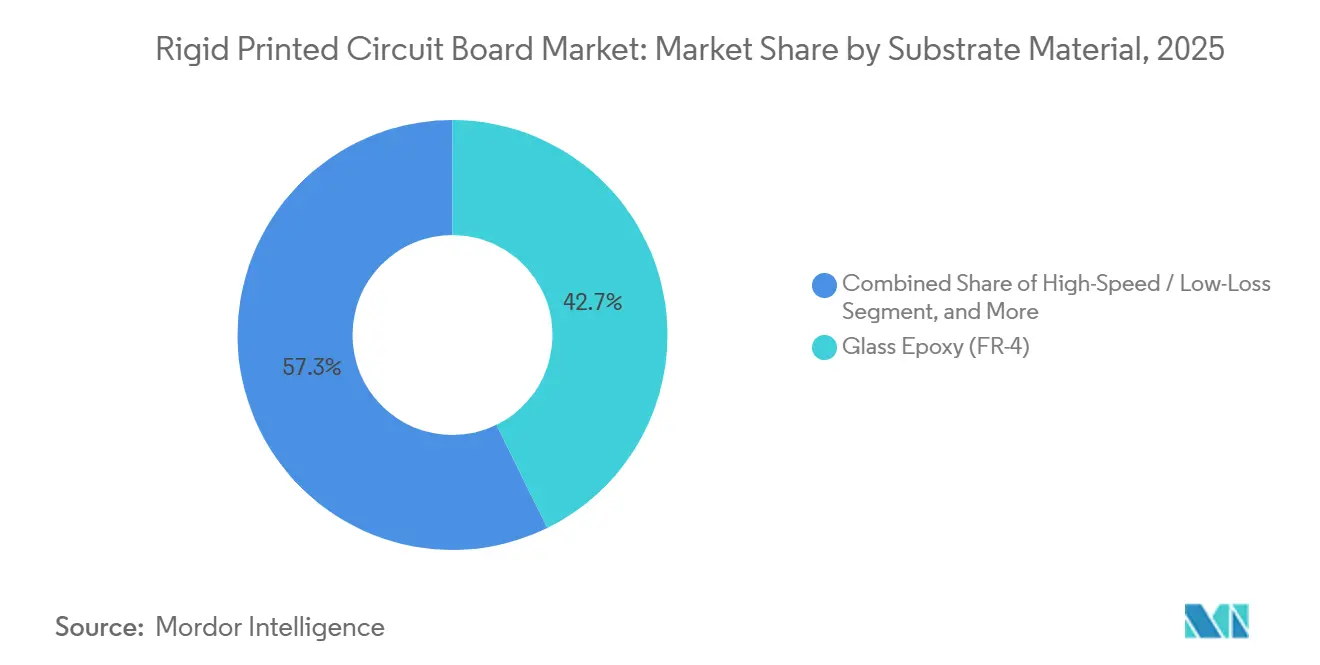

- Por material de sustrato, el epoxi de vidrio FR-4 lideró con el 42,74% de la participación del mercado de placas de circuito impreso rígidas en 2025, mientras que los laminados de alta velocidad están creciendo a una CAGR del 5,71% hasta 2031.

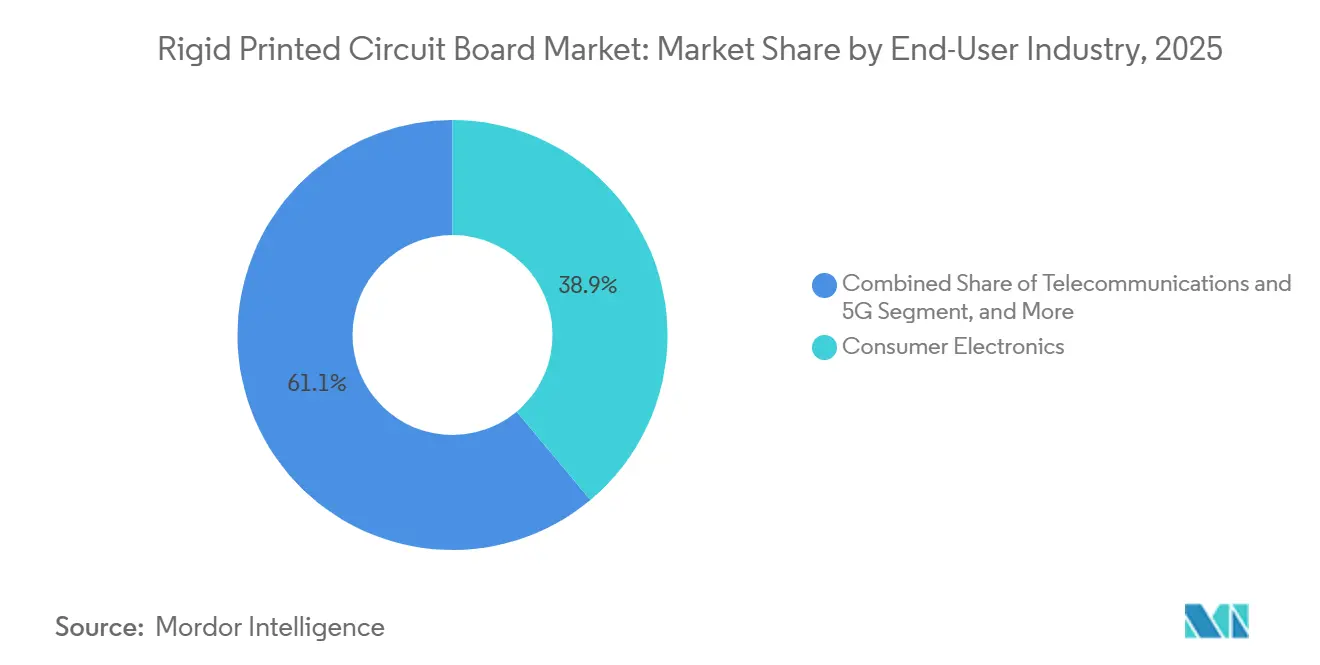

- Por industria de usuario final, la electrónica de consumo representó el 38,92% de la participación del mercado de placas de circuito impreso rígidas en 2025, mientras que las telecomunicaciones y la infraestructura 5G son los segmentos de más rápido crecimiento con una CAGR del 6,33%.

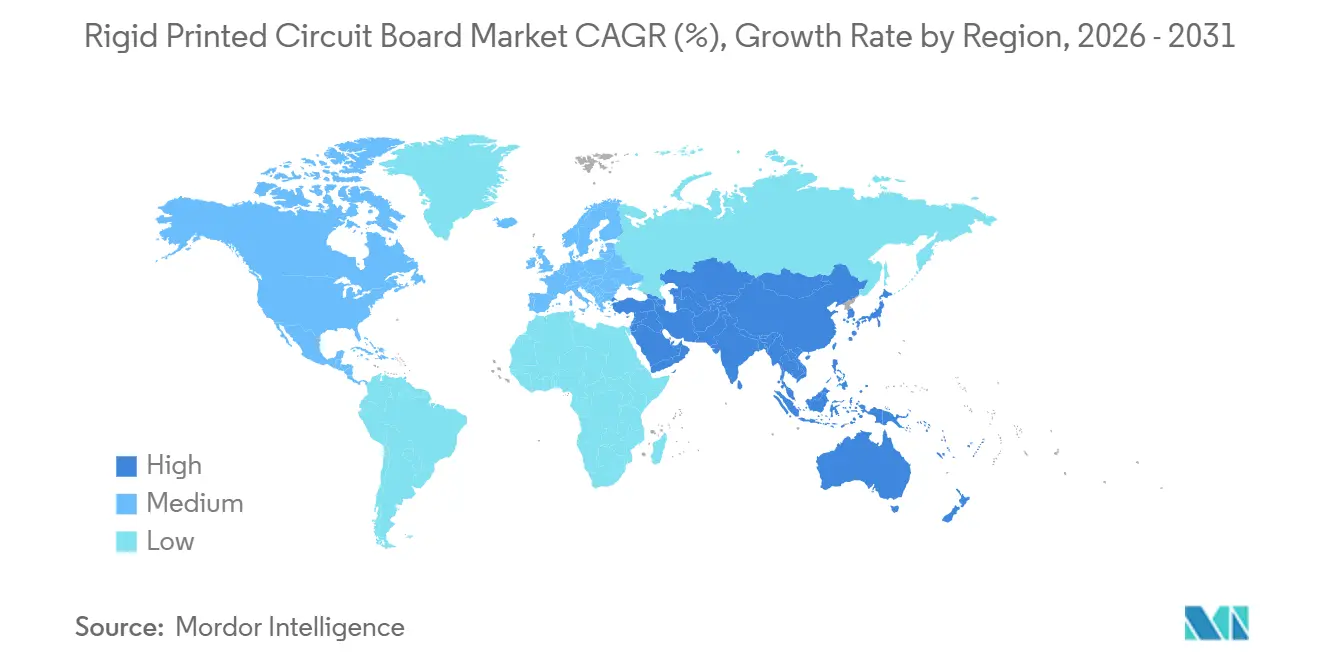

- Por geografía, Asia Pacífico representó el 83,47% de la participación del mercado de placas de circuito impreso rígidas en 2025 y se está expandiendo a una CAGR del 5,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso Rígidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la demanda de electrónica de consumo que genera altos volúmenes de placas de circuito impreso | +0.8% | Global, con concentración en centros de fabricación de Asia Pacífico (China, Vietnam, India) | Corto plazo (≤ 2 años) |

| Rápida expansión de la infraestructura 5G que requiere placas de circuito impreso rígidas de alta frecuencia | +1.2% | Global, liderado por China, India, América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de electrónica de potencia para ADAS y vehículos eléctricos en el sector automotriz | +1.1% | Global, con ganancias tempranas en Europa, América del Norte y China | Mediano plazo (2-4 años) |

| Uso creciente de placas de circuito impreso rígidas de vidrio-vidrio en tarjetas de inversores fotovoltaicos solares | +0.6% | Global, más fuerte en instalaciones solares de China, India y Oriente Medio | Largo plazo (≥ 4 años) |

| Sensores industriales de IoT miniaturizados que impulsan la demanda de placas rígidas HDI de línea fina | +0.7% | Global, con enfoque en automatización industrial en Alemania, Japón y Estados Unidos | Mediano plazo (2-4 años) |

| Impulso de los fabricantes de equipos originales hacia laminados libres de halógenos ante la presentación de informes de emisiones de Alcance 3 | +0.5% | América del Norte y Europa, con efecto secundario en las cadenas de suministro de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura 5G que Requiere Placas de Circuito Impreso Rígidas de Alta Frecuencia

Los operadores globales instalaron más de 3,7 millones de estaciones base 5G a finales de 2025, con China representando la mayoría e India añadiendo 200.000 sitios en el mismo año. Cada unidad de radio integra de cuatro a seis placas rígidas que requieren constantes dieléctricas inferiores a 3,5 y factores de disipación inferiores a 0,005 para mantener una pérdida de inserción de 1 decibelio por metro en bandas de onda milimétrica.[1]Rogers Corporation, "Materiales de Circuito de Alta Frecuencia Serie RO4000," Rogerscorp.com Los laminados de baja pérdida como el RO4000 tienen un precio un 15-20% superior al FR-4, pero su adopción es obligatoria para las antenas de matriz en fase que dirigen electrónicamente los haces. Los fabricantes de equipos también especifican cobre de 2-3 onzas para las etapas de amplificadores de potencia, lo que extiende el tiempo de ciclo hasta 18 horas y ajusta el control de impedancia a ±5%. Estos requisitos ayudan al mercado de placas de circuito impreso rígidas a capturar precios de venta promedio más altos, habilitando una CAGR del 6,33% para el segmento de telecomunicaciones, 140 puntos básicos por encima del crecimiento total del mercado.

Creciente Adopción de Electrónica de Potencia para ADAS y Vehículos Eléctricos en el Sector Automotriz

Los envíos de placas automotrices aumentaron un 6,2% interanual en el tercer trimestre de 2025, ya que los controladores de zona reemplazaron a las unidades de control electrónico distribuidas, consolidando múltiples funciones en placas de 12 a 16 capas con dimensiones de 300 × 400 milímetros. Los módulos de radar que operan a 77 gigahercios utilizan sustratos como el RO3003, que mantiene propiedades dieléctricas de –40 a 125 grados Celsius, mientras que los procesadores de lidar requieren microvías inferiores a 100 micrómetros.[2]Texas Instruments, "Diseño de Referencia de Radar Automotriz," Ti.com Los inversores de carburo de silicio en vehículos eléctricos elevan las temperaturas de unión por encima de 175 grados Celsius, impulsando la demanda de poliimida o FR-4 relleno de cerámica con temperaturas de transición vítrea superiores a 180 grados Celsius. Meiko Electronics reportó un aumento del 14,2% en los ingresos por placas de circuito impreso automotrices en el ejercicio fiscal 2023, lo que ilustra la resiliencia de este mercado final.

Impulso de los Fabricantes de Equipos Originales hacia Laminados Libres de Halógenos ante la Presentación de Informes de Emisiones de Alcance 3

Más de 4.000 empresas deben divulgar las emisiones de Alcance 3 a partir del ejercicio fiscal 2026 bajo la iniciativa de Objetivos Basados en la Ciencia, lo que impulsa un cambio hacia placas libres de halógenos que reducen las emisiones al final de su vida útil en aproximadamente un 30%.[3]Agencia de Protección Ambiental, "Directrices para la Presentación de Informes de Emisiones de Alcance 3," Epa.gov Los retardantes de llama a base de fósforo absorben más humedad, por lo que los fabricantes extienden los protocolos de secado hasta seis horas para evitar la delaminación. Intel estableció como obligatorio el uso de materiales libres de halógenos para las nuevas plataformas de servidores en 2024, trasladando las especificaciones a los proveedores de segundo nivel en un plazo de 18 meses. La norma IPC-4101 ahora incluye pruebas de contenido de fósforo y absorción de humedad, estandarizando la calificación y favoreciendo a los talleres con integración vertical. El mercado de placas de circuito impreso rígidas, por lo tanto, recompensa a los proveedores que codesarrollan las composiciones químicas de los laminados con los fabricantes de equipos originales.

Sensores Industriales de IoT Miniaturizados que Impulsan la Demanda de Placas Rígidas HDI de Línea Fina

Los nodos industriales de IoT se reducen para caber dentro de carcasas de motores, válvulas y rodamientos de transportadores, comprimiendo sistemas completos en placas tan pequeñas como 20 × 30 milímetros. Lograr densidades inferiores a 75 micrómetros de línea y espacio y microvías apiladas con relaciones de aspecto de 0,8:1 obliga a la transición del grabado sustractivo a los procesos semiaditivos. El chapado semiaditivo reduce el desperdicio de cobre en un 40% y permite anchos de traza de hasta 25 micrómetros, una capacidad que poseen menos del 30% de los fabricantes globales. El sector de automatización de Alemania impulsó un crecimiento del 9-11% en este nicho, con Siemens y ABB liderando la adopción. Un impulso similar es evidente en Japón y América del Norte, sosteniendo una demanda incremental de capacidades avanzadas de HDI y reforzando el poder de fijación de precios para los especialistas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración cíclica en los envíos de teléfonos inteligentes y computadoras personales | -0.9% | Global, más pronunciado en los mercados de consumo de China y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para láminas de cobre y resinas epoxi | -0.7% | Global, con presión aguda en Europa y América del Norte debido a aranceles y logística | Corto plazo (≤ 2 años) |

| Fallos de alabeo de placas en el envasado avanzado que limitan el rendimiento | -0.4% | Centros de semiconductores de Asia Pacífico (Taiwán, Corea del Sur, Japón, China) | Mediano plazo (2-4 años) |

| Escalada de tarifas energéticas para instalaciones de fabricación de placas de circuito impreso en Europa | -0.3% | Europa, particularmente Alemania, Países Bajos y corredores de fabricación de Europa Central | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Cíclica en los Envíos de Teléfonos Inteligentes y Computadoras Personales

IPC reportó que los envíos de placas de circuito impreso en América del Norte cayeron un 3,1% interanual en marzo de 2025, ya que los volúmenes de teléfonos inteligentes y computadoras personales disminuyeron, con las unidades de teléfonos inteligentes cayendo un 6,8% en mayo de 2024 y las computadoras personales bajando un 24,1% en septiembre de 2024 antes de estabilizarse. Los inventarios alcanzaron un máximo de 14 semanas a mediados de 2024, muy por encima de la norma de 8 a 10 semanas, lo que desencadenó un ciclo de reducción de existencias que suprimió los pedidos. La relación libro de pedidos-facturación se recuperó a 1,24 en junio de 2025, pero la demanda de reposición sigue limitada por ciclos de renovación de teléfonos inteligentes más largos, ahora de 3,2 años en los mercados maduros, y una actualización puntual de computadoras personales empresariales antes del fin del soporte de Windows 10 en octubre de 2025. La presión sobre los ingresos a corto plazo, por lo tanto, modera las perspectivas por lo demás positivas para el mercado de placas de circuito impreso rígidas.

Volatilidad de la Cadena de Suministro para Láminas de Cobre y Resinas Epoxi

Los precios del cobre aumentaron de USD 9.173 por tonelada métrica en el cuarto trimestre de 2024 a USD 11.114 en el cuarto trimestre de 2025 y se proyecta que alcancen USD 12.500 en el segundo trimestre de 2026, a medida que emerge un déficit de 330 kilotones. El suministro de resina epoxi también se tensó después de que las investigaciones antidumping de la Unión Europea contra las importaciones asiáticas elevaran los precios un 1,8% mensual en mayo de 2024. Los fabricantes trasladan los aumentos de materias primas con un retraso de 60 a 90 días, comprimiendo los márgenes y desalentando los contratos a largo plazo a precio fijo. Los talleres de nivel medio con capital de trabajo limitado soportan la mayor parte, lo que podría retrasar las inversiones en líneas semiaditivas que el mercado de placas de circuito impreso rígidas requiere cada vez más.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: Los Laminados de Alta Velocidad Ganan Participación a Medida que Aumentan las Demandas de Frecuencia

Los materiales de alta velocidad y baja pérdida crecieron un 5,71% anual hasta 2025, reduciendo la brecha con el FR-4, que aún representaba el 42,74% de los ingresos. El mercado de placas de circuito impreso rígidas para laminados de alta velocidad se está expandiendo porque las antenas 5G y el radar automotriz no pueden cumplir con los presupuestos de pérdida de inserción en laminados estándar de epoxi-vidrio. Los laminados RO4000, con una constante dieléctrica de 3,38 y un factor de disipación de 0,0027 a 10 gigahercios, cuestan entre un 15-20% más, pero siguen siendo imprescindibles para las placas de onda milimétrica. Los sustratos de poliimida abordan las excursiones térmicas por encima de 200 grados Celsius en la aviónica aeroespacial y los sensores de fondo de pozo, mientras que los compuestos de núcleo metálico y relleno cerámico gestionan el calor en la iluminación LED y los módulos de potencia.

La complejidad de fabricación orienta el volumen hacia los especialistas avanzados. El chapado semiaditivo y las microvías perforadas por láser aumentan el gasto de capital, pero también consolidan la participación del mercado de placas de circuito impreso rígidas entre los talleres que pueden controlar la uniformidad de la semilla de cobre dentro de ±5%. Las revisiones de la norma IPC-4101 ahora cubren pruebas de alta frecuencia, facilitando la calificación de nuevas composiciones químicas y acelerando el cambio en la mezcla de materiales. A medida que las aplicaciones de telecomunicaciones y automotrices se expanden más rápido que la electrónica de consumo, la participación del segmento de alta velocidad en el mercado de placas de circuito impreso rígidas se ampliará.

Por Industria de Usuario Final: Las Telecomunicaciones y el Sector Automotriz Superan a la Electrónica Tradicional

Las telecomunicaciones registraron el crecimiento más rápido con una CAGR del 6,33%, aprovechando de 4 a 6 placas por unidad de radio y materiales premium de baja pérdida que elevan los precios de venta promedio hasta un 30%. Los programas automotrices y de vehículos eléctricos entregaron un crecimiento de volumen interanual del 6,2% en el tercer trimestre de 2025, impulsados por los controladores de zona y el radar de 77 gigahercios. La electrónica de consumo aún representó el 38,92% de las ventas de 2025, pero enfrentó volatilidad en las unidades. La computación y los centros de datos crecieron un 8,1% en el mismo período, impulsados por las tarjetas aceleradoras de inteligencia artificial que apilan circuitos integrados de aplicación específica en interposers rígidos con microvías inferiores a 100 micrómetros, una configuración que demanda una mayor participación del mercado de placas de circuito impreso rígidas.

Los accionamientos industriales, los controladores lógicos programables y los inversores solares refuerzan la demanda de placas de cobre grueso que disipan el calor de las trazas de alta corriente, ya que las adiciones solares globales superaron los 500 gigavatios en 2024, y cada megavatio requiere 0,8 metros cuadrados de placas de inversores. La salud, el sector aeroespacial y la defensa contribuyen con volúmenes menores pero con una rentabilidad estable debido a las estrictas exigencias de fiabilidad. Estos cambios diversifican colectivamente el mercado de placas de circuito impreso rígidas y reducen la dependencia de los ciclos de teléfonos inteligentes.

Análisis Geográfico

Asia Pacífico aportó el 83,47% de los ingresos de 2025 y se prevé que avance a una CAGR del 5,79% hasta 2031, anclada por la participación de producción del 54% de China y el dominio de Taiwán en los sustratos ABF. Shennan Circuits registró ingresos de CNY 15,2 mil millones (USD 2,1 mil millones) en 2023, mientras que Kinwong generó CNY 8,7 mil millones (USD 1,2 mil millones), ambas citando ganancias en los sectores automotriz e industrial. Meiko de Japón se enfoca en nichos de calidad automotriz, reportando un aumento del 14,2% en los ingresos automotrices en el ejercicio fiscal 2023. Samsung Electro-Mechanics y LG Innotek aprovechan la demanda cautiva y planean expansiones de FC-BGA por KRW 500 mil millones (USD 375 millones) para 2026.

En medio de las estrategias de China más uno, India y el Sudeste Asiático están cosechando los beneficios. Bajo el programa de Incentivos Vinculados a la Producción, Foxconn, Dixon y Amber ampliaron sus capacidades en India. Mientras tanto, Zhen Ding realizó un movimiento significativo, invirtiendo TWD 15 mil millones (USD 465 millones) en Vietnam, con el objetivo de producir placas para telecomunicaciones y automotriz. Optando por Malasia en lugar de Europa, AT&S canalizó EUR 2 mil millones (USD 2,2 mil millones) en nueva capacidad de sustratos de circuitos integrados, una decisión influenciada por los diferenciales de precios de la energía.

América del Norte capturó una participación de un solo dígito medio, impulsada por construcciones aeroespaciales y de defensa. TTM vio crecer sus ingresos aeroespaciales un 7,5% interanual en el tercer trimestre de 2025, y la relación libro de pedidos-facturación de IPC de 1,24 indica una recuperación. Europa sufre de precios de electricidad industrial de EUR 197 por megavatio-hora en el primer semestre de 2024 (USD 220), erosionando la competitividad y llevando a algunas plantas a reubicar su capacidad. A menos que las reformas de política alivien los aranceles, la participación europea en el mercado de placas de circuito impreso rígidas podría disminuir aún más a pesar de la fuerte demanda automotriz.

Panorama Competitivo

El mercado de placas de circuito impreso rígidas sigue siendo moderadamente concentrado, con los 20 principales fabricantes representando aproximadamente el 60% de los ingresos de 2025, mientras que cientos de talleres regionales compiten en velocidad y soporte de ingeniería. La escala por sí sola ya no es decisiva, porque la integración vertical y el conocimiento de los procesos ahora separan a los líderes de los seguidores rápidos. AT&S ilustra este cambio: su nueva planta Kulim 2 combina la producción cautiva de laminados con líneas semiaditivas de menos de 30 micrómetros, lo que permite a la empresa codesarrollar materiales con clientes de centros de datos y capturar mayores márgenes de envasado. Samsung Electro-Mechanics y LG Innotek aplican un modelo diferente, utilizando la demanda interna de teléfonos inteligentes y automotriz para estabilizar las cargas de fábrica y justificar grandes inversiones como la expansión de FC-BGA por KRW 500 mil millones programada para completarse en 2026.

La adopción de tecnología es el segundo factor diferenciador clave. Las solicitudes de patentes para procesos semiaditivos aumentaron un 18% en 2024, lo que señala una carrera para alcanzar reglas de línea y espacio inferiores a 25 micrómetros sin pérdida de rendimiento. Los pioneros reportan rendimientos superiores al 95% en placas HDI de línea fina, mientras que los talleres que aún graban cobre de lámina enfrentan socavado crónico y menor rendimiento. TTM Technologies aprovecha las credenciales AS9100 e ITAR para atender programas aeroespaciales y de defensa que exigen esta capacidad avanzada, ayudando a la empresa a elevar los ingresos aeroespaciales un 7,5% interanual en el tercer trimestre de 2025. Meiko Electronics se dirige a los volúmenes de controladores de zona automotriz, impulsando la fiabilidad de las microvías mientras mantiene la disciplina de costos, y aumentó los ingresos por placas de circuito impreso automotrices un 14,2% en el ejercicio fiscal 2023.

La relocalización estratégica y la diversificación añaden una tercera capa de competencia. Jabil y Sanmina están integrando hacia atrás en la fabricación para asegurar el suministro a clientes de salud e industriales, con Jabil redirigiendo USD 200 millones en ahorros anuales provenientes del cierre de plantas hacia nuevas líneas HDI. Zhen Ding y Unimicron distribuyen el riesgo a través de capacidad en el Sudeste Asiático, respondiendo a las solicitudes de los clientes de abastecimiento de China más uno y aliviando la exposición arancelaria. Los actores europeos como AT&S y Schweizer Electronic mitigan la volatilidad de los precios de la energía colocando inversiones incrementales en Malasia y Tailandia en lugar de añadir superficie en Europa, una decisión que podría erosionar la participación local a menos que las reformas de política reduzcan la brecha de costos. El panorama resultante recompensa a las empresas que combinan flexibilidad geográfica, asociaciones en ciencias de materiales y liderazgo en procesos, mientras que los proveedores de nivel medio sin estas palancas se especializan cada vez más en electrónica de consumo de tiradas cortas o abandonan el mercado por completo.

Líderes de la Industria de Placas de Circuito Impreso Rígidas

Nippon Mektron Ltd.

Zhen Ding Technology Holding Limited

TTM Technologies Inc.

Unimicron Technology Corp.

HannStar Board Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Samsung Electro-Mechanics confirmó que su expansión de FC-BGA en Busan sigue en marcha para su finalización en el segundo trimestre de 2026.

- Octubre de 2025: AT&S inició la producción en la planta Kulim 2 en Malasia, una instalación avanzada de sustratos de circuitos integrados por EUR 2 mil millones (USD 2,2 mil millones).

- Septiembre de 2025: Zhen Ding Technology completó la primera fase de su campus en Vietnam por TWD 15 mil millones (USD 465 millones) para placas rígidas de 16 capas.

- Junio de 2025: TTM Technologies reportó ventas de USD 599 millones en el tercer trimestre de 2025, con el sector aeroespacial y de defensa subiendo un 7,5% y las placas para centros de datos subiendo un 8,1%.

Alcance del Informe Global del Mercado de Placas de Circuito Impreso Rígidas

El Informe del Mercado de Placas de Circuito Impreso Rígidas está Segmentado por Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad y Baja Pérdida, Poliimida (PI), Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Resto del Mundo |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Otros Materiales de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Industrial y Energía | ||

| Salud / Médico | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de placas de circuito impreso rígidas?

El tamaño del mercado de placas de circuito impreso rígidas alcanzó USD 10,29 mil millones en 2026 y se prevé que crezca hasta USD 13,09 mil millones en 2031.

¿Qué segmento vertical de usuario final se está expandiendo más rápido?

Las telecomunicaciones y la infraestructura 5G lideran el crecimiento con una CAGR del 6,33% hasta 2031, superando a todos los demás segmentos.

¿Por qué los laminados de alta velocidad están ganando participación?

Las radios 5G de onda milimétrica y el radar automotriz de 77 gigahercios necesitan constantes dieléctricas inferiores a 3,5 y factores de disipación inferiores a 0,005, un rendimiento no alcanzable con FR-4.

¿Cómo están afectando las normas de emisiones de Alcance 3 a los materiales de las placas?

Los fabricantes de equipos originales están exigiendo laminados libres de halógenos para reducir las emisiones incorporadas, favoreciendo a los proveedores que pueden codesarrollar sistemas retardantes de llama a base de fósforo.

¿Qué región domina la capacidad de producción?

Asia Pacífico representa más del 80% de la producción de placas de circuito impreso rígidas, con China produciendo sola el 54% del volumen global y Taiwán liderando en sustratos ABF.

¿Qué tecnología de proceso es crítica para las placas HDI de línea fina?

El chapado semiaditivo, combinado con microvías perforadas por láser, permite anchos de traza de hasta 25 micrómetros, lo que soporta sensores industriales de IoT miniaturizados.

Última actualización de la página el: