Tamaño y Participación del Mercado de Placas de Circuito Impreso Multicapa Estándar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 41.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

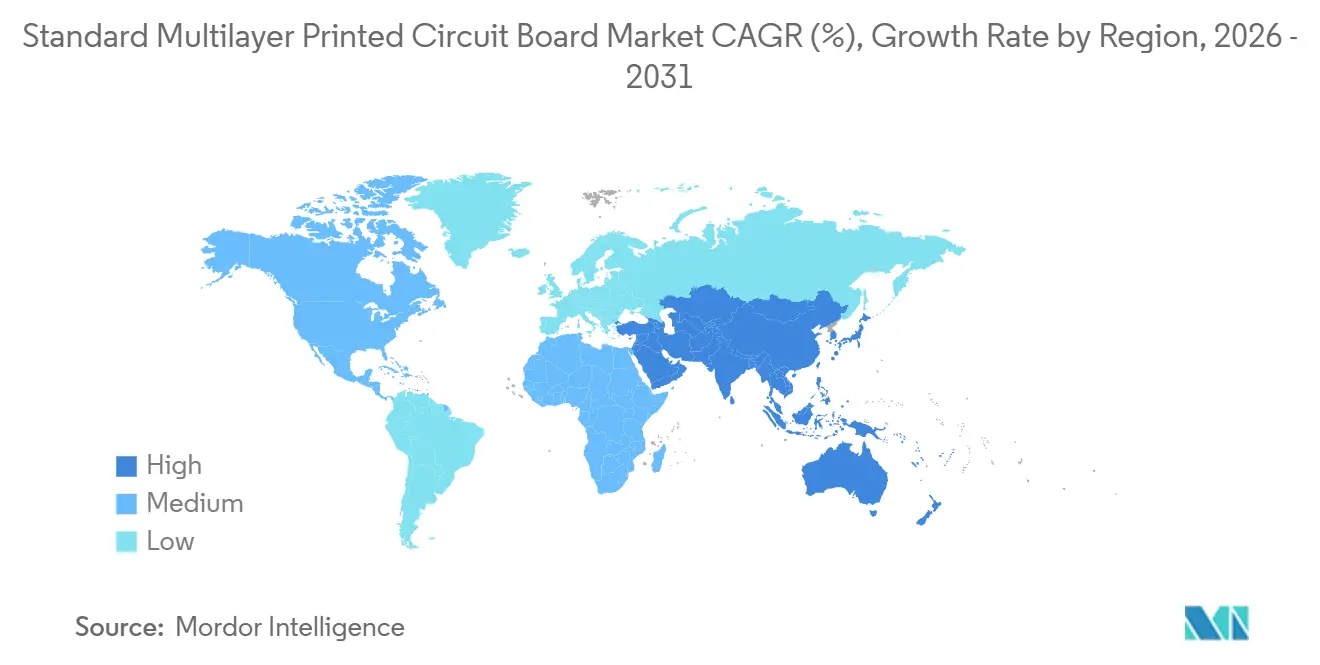

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Circuito Impreso Multicapa Estándar por Mordor Intelligence

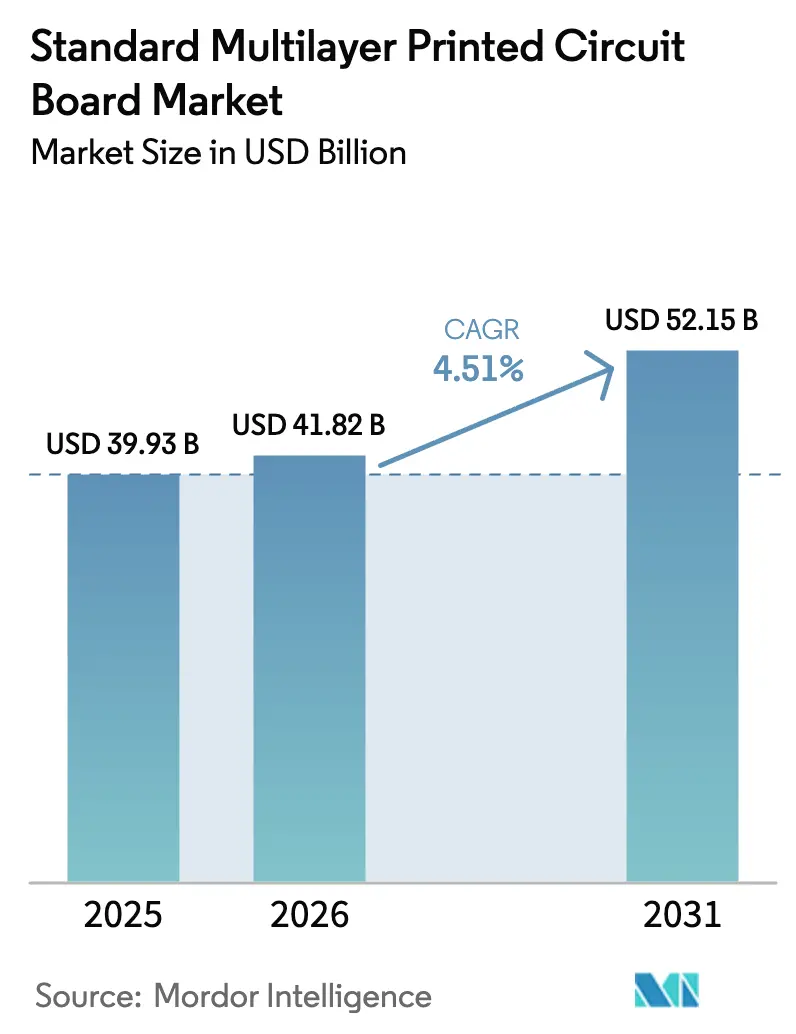

El Mercado de Placas de Circuito Impreso Multicapa Estándar fue valorado en USD 39,93 mil millones en 2025 y se espera que crezca desde USD 41,82 mil millones en 2026 hasta alcanzar USD 52,15 mil millones en 2031, a una CAGR del 4,51% durante el período de pronóstico (2026-2031). La demanda se está ampliando desde teléfonos inteligentes y computadoras portátiles hacia servidores de inteligencia artificial, radios de macroceldas 5G y vehículos con sistemas avanzados de asistencia al conductor, todos los cuales dependen de configuraciones de 10 a 24 capas que superan los límites eléctricos y térmicos del epoxi de vidrio de uso general. Los hiperescaladores ya están rediseñando las estructuras de los centros de datos en torno a canales SerDes de 112 G y 224 G que pierden integridad de señal en el FR-4 heredado, lo que obliga a un cambio hacia laminados de pérdida ultrabaja y láminas de cobre de tratamiento inverso. Los fabricantes de automóviles los siguen con placas de controlador de zona que replican las tolerancias aeroespaciales, mientras que empresas líderes en satélites como SpaceX internalizan la producción para asegurar el suministro de constelaciones que ahora alcanzan decenas de miles de nodos. En conjunto, estos cambios están elevando el número promedio de capas, la complejidad de los materiales y el valor bruto por panel mucho más rápido de lo que implica el crecimiento de los ingresos, reposicionando el mercado de placas de circuito impreso multicapa estándar como un eje central de los ecosistemas de cómputo, movilidad y conectividad de próxima generación.

Conclusiones Clave del Informe

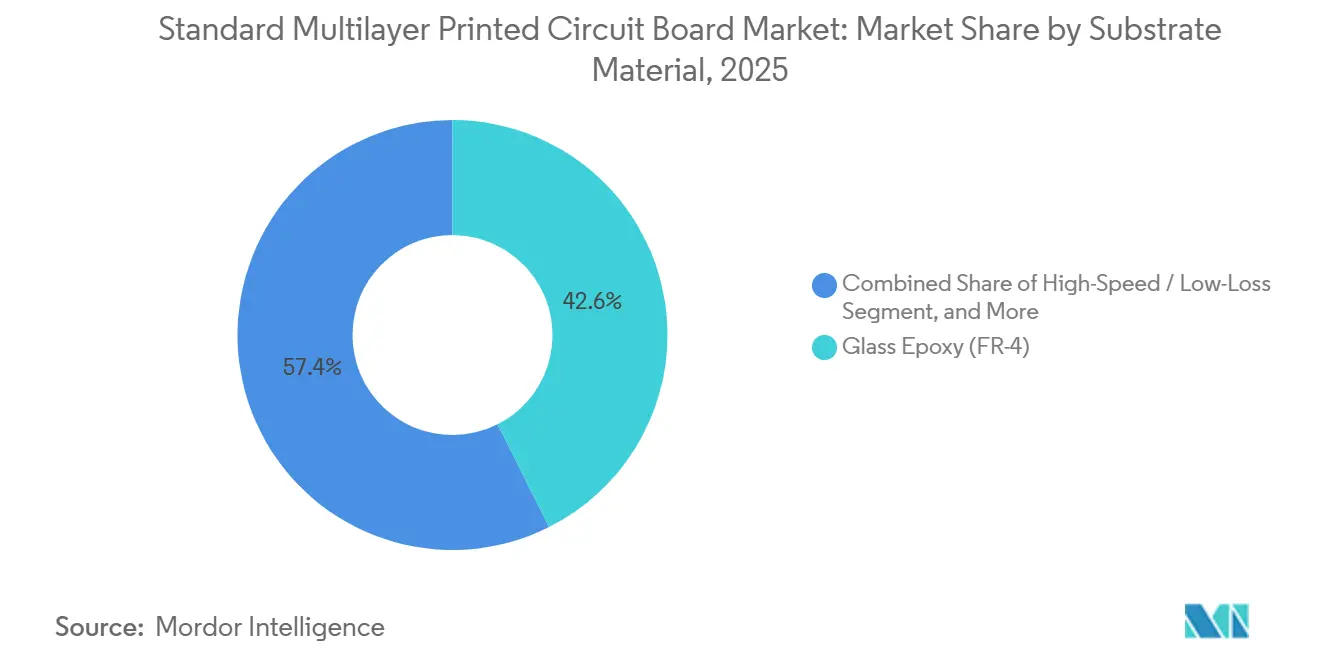

- Por material de sustrato, el epoxi de vidrio (FR-4) lideró con una participación del 42,59% del Mercado de Placas de Circuito Impreso Multicapa Estándar en 2025, mientras que los laminados de alta velocidad y baja pérdida avanzan a una CAGR del 5,63% hasta 2031.

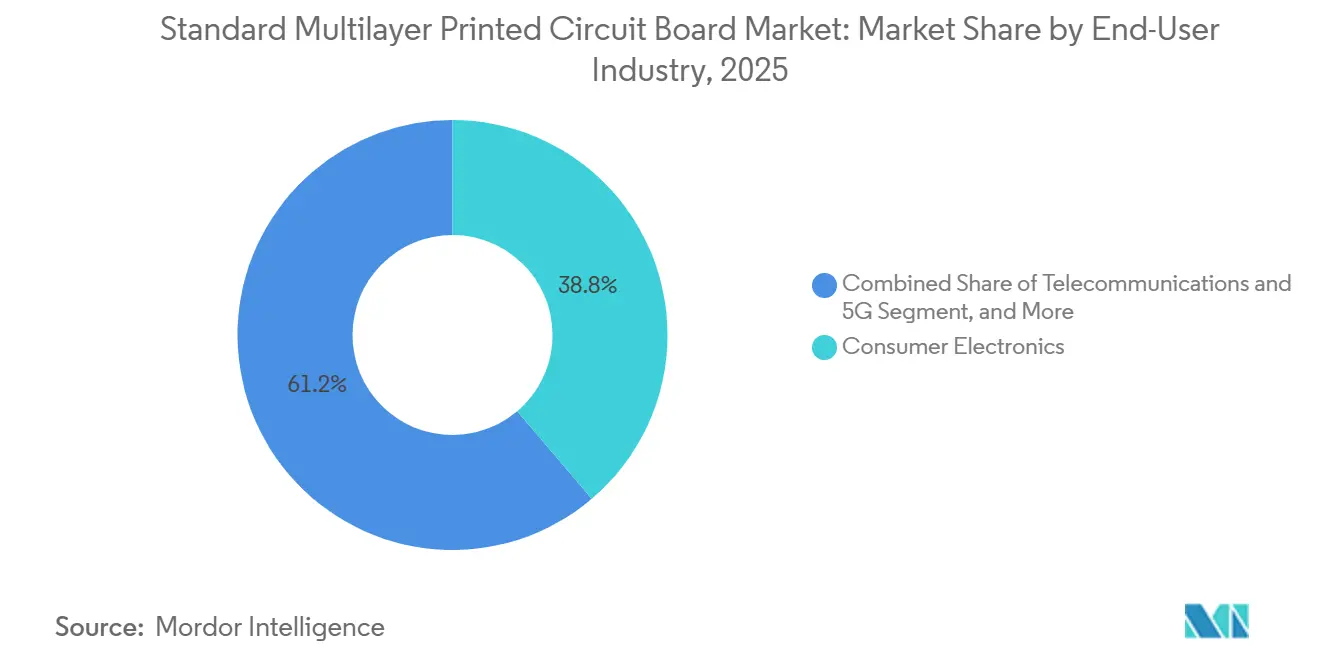

- Por industria de usuario final, la electrónica de consumo representó el 38,79% del tamaño del Mercado de Placas de Circuito Impreso Multicapa Estándar en 2025, mientras que las telecomunicaciones y el 5G se expanden a la CAGR más rápida del 5,79% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 82,54% de los ingresos en 2025 y se prevé que crezca a una CAGR del 5,25%, reforzando su papel como eje de producción y demanda del Mercado de Placas de Circuito Impreso Multicapa Estándar.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Circuito Impreso Multicapa Estándar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Interconexiones de Alta Densidad en Teléfonos Inteligentes | +0.90% | Global, con concentración en China, Taiwán, Corea del Sur e India | Mediano plazo (2-4 años) |

| Despliegues Rápidos de Estaciones Base 5G que Aceleran las Actualizaciones de Placas de Circuito Impreso | +1.20% | Global, liderado por Asia-Pacífico (China, India, Sudeste Asiático), América del Norte y Europa | Corto plazo (≤ 2 años) |

| Penetración de ADAS Automotriz que Impulsa el Número de Capas de las Placas | +0.80% | Global, con adopción temprana en Europa, América del Norte, China y Japón | Largo plazo (≥ 4 años) |

| Adopción de SerDes 112G/224G en Centros de Datos que Requiere Laminados de Baja Pérdida | +1.00% | América del Norte y Europa (centros de hiperescaladores), Asia-Pacífico (fabricación y despliegue) | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Fabricación Local de Placas de Circuito Impreso en India y Vietnam | +0.50% | India y Vietnam, con efecto secundario en el Sudeste Asiático | Mediano plazo (2-4 años) |

| Inversiones Renovadas en Constelaciones de Satélites que Requieren Placas Resistentes a la Radiación | +0.30% | América del Norte (SpaceX, Amazon), Europa (OneWeb), Asia-Pacífico (fabricación) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Teléfonos Inteligentes con Interconexión de Alta Densidad

Las marcas de teléfonos inteligentes están migrando de 8 capas a 10 y 12 capas de interconexión de alta densidad de cualquier capa para integrar matrices de múltiples cámaras, sensores bajo la pantalla y antenas 5G de banda alta en dispositivos más delgados. Samsung y LG Display aceleraron la adopción de interconexión de alta densidad de cualquier capa en Corea en 2025 al estandarizar microvías apiladas que reducen el grosor de la placa un 20% y aumentan la densidad de enrutamiento un 35%.[1]Asociación de Circuitos Impresos de Corea, "Boletín Técnico 2025," KPCA.OR.KR El requisito de Apple de que cada placa lógica del iPhone utilice estaño reciclado obligó a los fabricantes contratistas a validar perfiles sin plomo en seis o más capas de vías láser, impulsando actualizaciones en metrología y hornos de reflujo. Más allá de los teléfonos, los terminales de usuario de Starlink absorben miles de millones de paneles de interconexión de alta densidad al año, lo que subraya cómo la banda ancha satelital está emergiendo como un impulsor paralelo de alto volumen. Con líneas de 2 µm que ahora se incorporan en paquetes de nivel de oblea de abanico, la frontera entre sustrato y placa se está difuminando, impulsando el conocimiento cruzado entre los fabricantes de interconexión de alta densidad. En conjunto, estas tendencias mantienen al mercado de placas de circuito impreso multicapa estándar en una implacable carrera tecnológica, acortando los ciclos de depreciación de equipos y elevando la intensidad de capital.

Actualizaciones Rápidas de Estaciones Base 5G

GSMA pronostica 5.700 millones de conexiones 5G para 2030, equivalente al 60% de las suscripciones móviles globales.[2]GSMA Intelligence, "Economía Móvil 2025," GSMAINTELLIGENCE.COM Cada macrocelda de alta densidad urbana integra ahora placas de 12 a 24 capas que combinan planos de alimentación FR-4 con alimentaciones de antena Rogers o Astra MT77, una combinación híbrida que cuesta un 40% más que los diseños LTE heredados pero reduce a la mitad la pérdida de inserción a 28-39 GHz. Ericsson espera una segunda ola de reemplazo a medida que las radios de primera generación de 2020-2022 alcancen la obsolescencia, impulsando la demanda de unidades exteriores hasta 2028. Los fabricantes deben lograr una rugosidad de lámina de cobre inferior a 3 µm RMS y contener las zonas ricas en resina a menos del 5% del volumen del laminado para suprimir la intermodulación pasiva. El cumplimiento de IPC-6012 Clase 3 es ahora contractual para los proveedores de telecomunicaciones de primer nivel, añadiendo un 15%-20% de sobrecarga de inspección, pero recompensando a los fabricantes calificados con compromisos de volumen plurianuales. Estas condiciones consolidan a las telecomunicaciones como el segmento de más rápido crecimiento del mercado de placas de circuito impreso multicapa estándar.

Penetración de ADAS Automotriz

Las estimaciones de la industria proyectan 84 millones de vehículos equipados con ADAS para 2035, frente a 53,5 millones de unidades en 2023. Cada controlador de dominio consolida la fusión de radar, lidar y cámara en placas de 16 a 20 capas que soportan ciclos de −40 °C a +105 °C bajo AEC-Q100 Grado 2. Las plataformas Drive Orin de NVIDIA requieren espaciado de trazas de 75 µm más terminaciones de vías ciegas para reducir el sesgo en enlaces de cámara de 12 Gbps. El impulso de Toyota hacia el doble abastecimiento en el Sudeste Asiático e India amplía las huellas de demanda regional y acorta los ciclos logísticos. Las arquitecturas de zona centralizadas reducen el número de placas por vehículo, pero elevan el valor por placa hasta un 80%, enriqueciendo el Mercado de Placas de Circuito Impreso Multicapa Estándar a largo plazo a medida que la electrificación y la autonomía convergen.

Adopción de SerDes 112 G-224 G en Centros de Datos

Los conmutadores de 800 Gbps de Intel asignan solo 18 dB del presupuesto de canal de 30 dB a las trazas de la placa de circuito impreso, descartando el FR-4 estándar y exigiendo laminados con factores de disipación inferiores a 0,004.[3]Intel Corp., "Resumen del Producto Ethernet Serie 800 2024," INTEL.COM Panasonic Megtron 7 e Isola Astra MT77 cuestan de tres a cuatro veces más que el FR-4, pero garantizan aperturas de ojo a 28 GHz Nyquist. Synopsys advierte que los canales de 224 G a 56 GHz reducen aún más los presupuestos de pérdida, empujando a los fabricantes hacia cobre ultraliso y resinas con Tg de 180 °C. La especificación de óptica co-empaquetada del Foro de Interconexión Óptica acorta el alcance, pero vuelca 800 W de calor sobre un sustrato de 60 mm × 60 mm, lo que obliga a incorporar bloques de cobre embebidos e insertos de cámara de vapor. Los hiperescaladores responden calificando pilas de laminados propios, impulsando la integración vertical y asegurando la demanda a largo plazo del Mercado de Placas de Circuito Impreso Multicapa Estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio del Cobre que Comprime los Márgenes de los Fabricantes | -0.60% | Global, con impacto agudo en los fabricantes de Asia-Pacífico que operan con márgenes reducidos | Corto plazo (≤ 2 años) |

| Actualizaciones Estrictas de RoHS y REACH de la UE que Aumentan los Costos de Cumplimiento | -0.40% | Europa (directo), proveedores globales al mercado de la UE (indirecto) | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Cadena de Suministro de la Película de Acumulación Ajinomoto (ABF) | -0.30% | Global, concentrado en productores de sustratos de circuitos integrados de Taiwán, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Aumento de la Fabricación Interna de Placas de Circuito Impreso por Parte de los Jugadores EMS de Primer Nivel | -0.20% | América del Norte y Asia-Pacífico, afectando a los fabricantes de placas de circuito impreso independientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Cobre que Comprime los Márgenes

Goldman Sachs estima el cobre promedio en USD 10.710 por tonelada para el primer semestre de 2026, mientras que J.P. Morgan prevé un déficit de 330.000 toneladas a fin de año debido a interrupciones en Zambia y restricciones de exportación en Indonesia. El cobre representa hasta el 30% de la lista de materiales de una placa multicapa, y una variación del 15% en el precio al contado puede eliminar 300-400 puntos básicos de margen bruto en plantas que cotizan en ciclos de 60 días. Aunque gigantes como Unimicron se cubren en la Bolsa de Metales de Londres, aproximadamente el 40% de la capacidad de Asia-Pacífico se encuentra en pequeñas y medianas empresas que carecen de departamentos de tesorería. Los picos rápidos de precios pueden, por tanto, paralizar la producción o forzar el cierre de líneas, moderando la trayectoria de crecimiento del Mercado de Placas de Circuito Impreso Multicapa Estándar en el corto plazo.

Actualizaciones Estrictas de RoHS y REACH de la UE

La Comisión Europea retirará las exenciones restantes de soldadura con plomo para equipos industriales y médicos en 2027, mientras que la Agencia Europea de Sustancias y Mezclas Químicas extendió las revisiones de exenciones de 18 a 24 meses. El cumplimiento obliga a realizar pruebas de ciclos térmicos según IPC-9701, añade de dos a tres semanas a la introducción de nuevos productos y cuesta entre EUR 50.000 y 100.000 (USD 56.000-112.000) por familia de productos para talleres de nivel medio. El Reglamento de Diseño Ecológico concurrente y las prohibiciones de contaminantes orgánicos persistentes del Convenio de Estocolmo presionan a los fabricantes para adoptar resinas libres de halógenos y verificar la reciclabilidad, aumentando la carga documental. Los grupos con mayor capital incorporan el gasto en precios premium, pero los exportadores más pequeños enfrentan una erosión de margen de hasta 100 puntos básicos, diluyendo los rendimientos en todo el Mercado de Placas de Circuito Impreso Multicapa Estándar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: Los Laminados de Alta Velocidad Aseguran Valor Premium

Los laminados de alta velocidad y baja pérdida están creciendo a una CAGR del 5,63% entre 2026 y 2031, superando el crecimiento general del sector y captando ingresos del epoxi de vidrio. En términos absolutos, el epoxi de vidrio retuvo el 42,59% de la participación del Mercado de Placas de Circuito Impreso Multicapa Estándar en 2025, reflejando su ventaja de precio de USD 8-12 por metro cuadrado. Sin embargo, la migración hacia aplicaciones superiores a 10 GHz significa que cada bastidor desplegado de servidores de inteligencia artificial o radios de onda milimétrica contiene al menos dos paneles construidos sobre Megtron 7 o Astra MT77, cada uno con un precio de USD 30-50 por metro cuadrado, expandiendo la capa premium del mercado de placas de circuito impreso multicapa estándar.

El diferencial se está ampliando. La inversión de NTD 2.780 millones (USD 88,5 millones) de Elite Material en Taoyuan se lanza en el segundo semestre de 2026, mientras que Shengyi amplía el laminado revestido de cobre de alta frecuencia en un 30% para captar pedidos de 5G y radar. La poliimida sigue siendo esencial para la aviónica militar de −55 °C a +200 °C, pero su costo de cinco a ocho veces el del FR-4 limita el crecimiento de su participación. A medida que el volumen se inclina hacia el laminado revestido de cobre de baja pérdida, las plantas de FR-4 de uso general corren el riesgo de sufrir brechas de utilización a menos que modernicen las líneas de prensado, una bifurcación estratégica que podría remodelar la asignación de capacidad en el Mercado de Placas de Circuito Impreso Multicapa Estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Telecomunicaciones y 5G Superan a los Segmentos Tradicionales

Telecomunicaciones y 5G registraron el mayor pronóstico de CAGR del 5,79%, impulsado por 5.700 millones de conexiones 5G proyectadas para 2030. La electrónica de consumo aún dominó los ingresos en 2025, pero los envíos de dispositivos móviles se estabilizaron a medida que las marcas extendieron los ciclos de reemplazo por calificaciones de sostenibilidad. Los compradores de computación hiperescalada y centros de datos co-invierten con los proveedores de placas para asegurar paneles de 16 a 20 capas que sostienen enlaces de 112 G, añadiendo fidelización a este subsegmento.

El crecimiento automotriz y de vehículos eléctricos se acelera a medida que proliferan las arquitecturas de zona centralizadas; cada controlador requiere USD 60-80 de contenido de placa de circuito impreso, más del doble que una unidad de control electrónico heredada. Los equipos industriales y de energía prefieren construcciones de cobre pesado de 3 oz a 6 oz para una vida útil en campo de 20 años, creando una base estable, aunque más lenta, para la industria de placas de circuito impreso multicapa estándar. La salud, el sector aeroespacial y la defensa siguen siendo nichos pero con márgenes elevados, aprovechando la poliimida de desgasificación controlada o el FR-4 libre de halógenos para cumplir con marcos regulatorios estrictos. En general, la diversificación vertical amortigua las oscilaciones cíclicas y eleva los precios de venta promedio combinados en todo el Mercado de Placas de Circuito Impreso Multicapa Estándar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico ancló el 82,54% de los ingresos globales en 2025 y se prevé que crezca al 5,25% hasta 2031, subrayando su centralidad en el Mercado de Placas de Circuito Impreso Multicapa Estándar. China y Taiwán juntos suministraron el 65% de la producción mundial, con la producción de Taiwán de TWD 735 mil millones (USD 23.500 millones) equivalente al 30% del valor global. China continental contribuyó con aproximadamente CNY 350 mil millones (USD 48.300 millones) el mismo año, impulsada por agresivas adiciones de capacidad de interconexión de alta densidad en las provincias de Guangdong y Jiangsu. Los estímulos gubernamentales se suman: el Esquema de Fabricación de Componentes Electrónicos de India asigna INR 22.919 crore (USD 2.750 millones) y reembolsa hasta el 10% del desembolso de capital, mientras que la Circular 33/2025 de Vietnam vincula las exenciones fiscales corporativas a un contenido del 30% de proveedores locales, impulsando a las multinacionales hacia empresas conjuntas regionales.

América del Norte representa una pequeña participación, pero supera su peso en placas de alta confiabilidad para aeroespacial, defensa y centros de datos. TTM Technologies registró USD 579 millones en el tercer trimestre de 2024, con el 44% proveniente de defensa, protegiendo a la empresa de las caídas del consumo. La planta de SpaceX en Bastrop, que se afirma es la más grande del continente por volumen, canalizará miles de paneles de antenas satelitales por día hacia canales propios, demostrando cómo la integración vertical estratégica puede remodelar las cadenas de suministro locales.

Europa se sitúa entre la eficiencia de costos de Asia y los imperativos de seguridad nacional de América del Norte. AT&S, con sede en Austria, está invirtiendo EUR 300 millones (USD 336 millones) en Leoben para sustratos automotrices e industriales, y los fabricantes de automóviles de primer nivel de Alemania habitualmente realizan doble abastecimiento desde fábricas europeas para cumplir con las estrictas trazabilidades de auditoría de RoHS y REACH. El bloque del resto del mundo —América Latina, Oriente Medio y África— sigue siendo incipiente, pero está atrayendo inversión extranjera directa: el modelo de fabricación en régimen de maquila de México y la zona franca Tanger Med de Marruecos promueven estrategias de acercamiento de la producción que podrían captar la demanda derivada del mercado de placas de circuito impreso multicapa estándar a medida que los riesgos geopolíticos impulsan la diversificación de la cadena de suministro.

Panorama Competitivo

El Mercado de Placas de Circuito Impreso Multicapa Estándar exhibe una estructura en forma de K. Cientos de plantas chinas y taiwanesas pequeñas y medianas compiten por el FR-4 de uso general, mientras que una docena de oligopolistas captura más de la mitad de las ganancias en sustratos avanzados. AT&S integra líneas de laminado, placa y sustrato bajo un mismo techo, lo que permite un margen bruto combinado un 40-50% más alto que el de los competidores que deben adquirir el laminado revestido de cobre externamente. Unimicron obtuvo el 49,2% de sus ingresos de 2024 de sustratos de película de acumulación Ajinomoto, un nicho lucrativo pero con capacidad limitada que también expone a la empresa a riesgos de suministro a medida que las expansiones de ABF se retrasan frente a la demanda.

Oportunidades de espacio en blanco emergen en la banda de 10 a 16 capas, donde los vehículos ADAS, los robots industriales y los escáneres médicos necesitan control de proceso de Clase 3 pero no las tolerancias extremas de ancho de línea de los sustratos de circuitos integrados. Los actores que actualicen las líneas de prensado y los taladros láser sin sobreinvertir en el chapado de sustratos pueden asegurar márgenes de EBITDA del 15-20%, por encima del promedio de uso general pero por debajo de los especialistas en sustratos de élite. Las brechas tecnológicas se amplían a medida que el 30-40% de la capacidad de Asia-Pacífico aún utiliza película fotográfica en lugar de imágenes directas, lo que limita el rendimiento en diseños de espaciado de trazas de 75 µm y empuja a los fabricantes de equipos originales hacia socios verificados.

La integración hacia atrás es el factor disruptivo a vigilar. SpaceX ya fabrica sus propias placas de antena, y se rumorea que Amazon está invirtiendo en sustratos para Kuiper. Tales movimientos eliminan volumen del mercado independiente y restringen el suministro para las marcas más pequeñas, lo que podría desencadenar una mayor consolidación. La escalada de estándares agrava esta tendencia: IPC-6012 Clase 3, IPC-A-600 Clase 3 y las próximas normas de trazabilidad ISO 17 121 elevan los umbrales de gasto de capital, obligando a las fábricas de menor escala a fusionarse o salir del mercado, remodelando así la topología competitiva del mercado de placas de circuito impreso multicapa estándar.

Líderes de la Industria de Placas de Circuito Impreso Multicapa Estándar

Zhen Ding Technology Holding Limited

Nippon Mektron, Ltd.

Unimicron Technology Corporation

TTM Technologies Inc.

AT&S AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El Ministerio de Ciencia y Tecnología de Vietnam activó la Circular 33/2025, vinculando los incentivos fiscales corporativos para proyectos electrónicos a un contenido del 30% de proveedores nacionales y a la propiedad verificable del diseño de placas de circuito impreso.

- Diciembre de 2025: AT&S confirmó que su campus en Kulim, Malasia, un proyecto de EUR 2.300 millones (USD 2.600 millones), inició la fase de aumento de producción para sustratos de inteligencia artificial y computación de alto rendimiento, con el objetivo de alcanzar producción en volumen en el segundo semestre de 2026.

- Noviembre de 2025: Unimicron asignó TWD 35.000 millones (USD 1.100 millones) para líneas adicionales de sustratos ABF en Taoyuan y Shanying, con la primera capacidad prevista para el primer semestre de 2026.

- Octubre de 2025: Samsung Electro-Mechanics reportó ingresos de KRW 10,8 billones (USD 8.100 millones) en 2024 y detalló planes para duplicar la capacidad de BGA de chip invertido en Vietnam para atender la demanda de inteligencia artificial hiperescalada.

Alcance del Informe Global del Mercado de Placas de Circuito Impreso Multicapa Estándar

El Informe del Mercado de Placas de Circuito Impreso Multicapa Estándar está Segmentado por Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad/Baja Pérdida, Poliimida (PI)), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud/Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final) y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaque (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Resinas de Empaque (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Industrial y Energía | ||

| Salud / Médico | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Placas de Circuito Impreso Multicapa Estándar?

El tamaño del Mercado de Placas de Circuito Impreso Multicapa Estándar se situó en USD 41.820 millones en 2026 y está previsto que aumente a USD 52.150 millones en 2031.

¿Qué segmento vertical de usuario final está creciendo más rápido?

Telecomunicaciones y 5G lidera con una CAGR proyectada del 5,79% hasta 2031, impulsada por las actualizaciones densas de macroceldas 5G.

¿Por qué los laminados de baja pérdida están ganando participación?

Los canales SerDes de 112 G y 224 G en servidores de inteligencia artificial y radios 5G superan los presupuestos de pérdida del FR-4, impulsando la demanda hacia Megtron 7, Astra MT77 y materiales similares.

¿Cómo afectarán los cambios de RoHS de la UE a los proveedores?

La eliminación gradual de la soldadura con plomo en 2027 extenderá los ciclos de calificación de productos hasta tres semanas y aumentará los costos de cumplimiento, presionando a los fabricantes más pequeños.

¿Qué región domina la producción?

Asia-Pacífico representa más del 80% de los ingresos, con China y Taiwán suministrando juntos el 65% de la producción global.

¿Cuál es el mayor riesgo a corto plazo para los márgenes?

La volatilidad del precio del cobre podría eliminar 300-400 puntos básicos de margen bruto para las plantas que no pueden cubrirse o repreciar rápidamente.

Última actualización de la página el: