Tamaño y Participación del Mercado de Circuitos Impresos de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

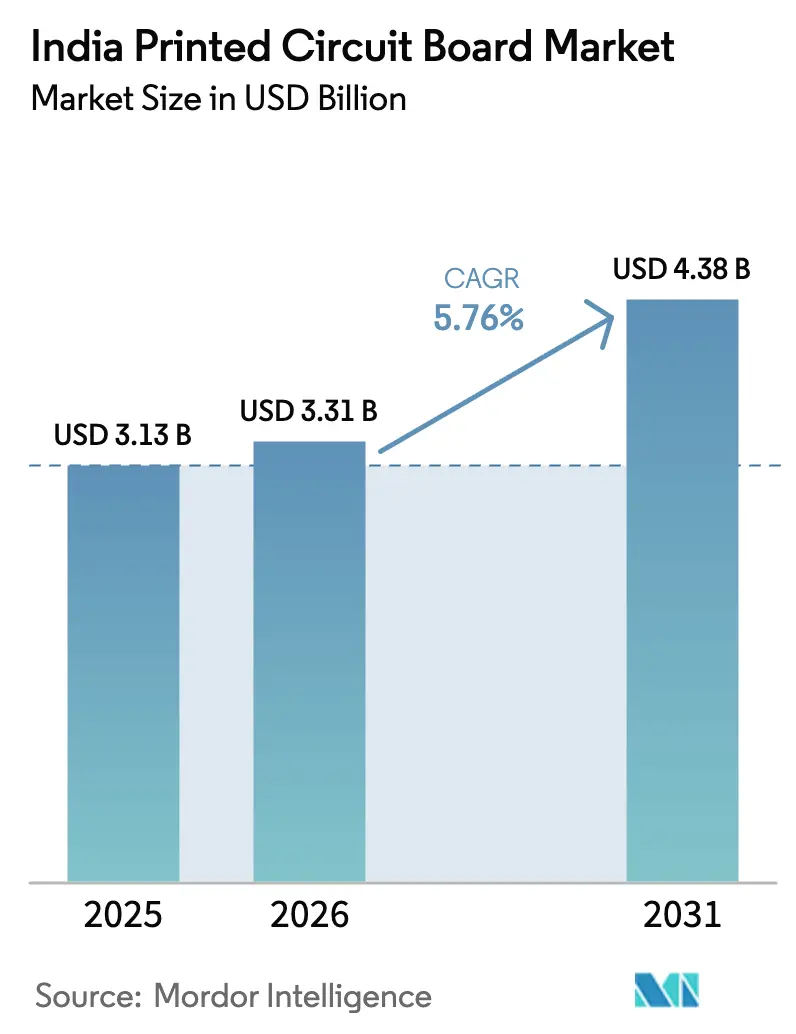

| Tamaño del mercado en el año base (2025) | 3.13 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.76% CAGR |

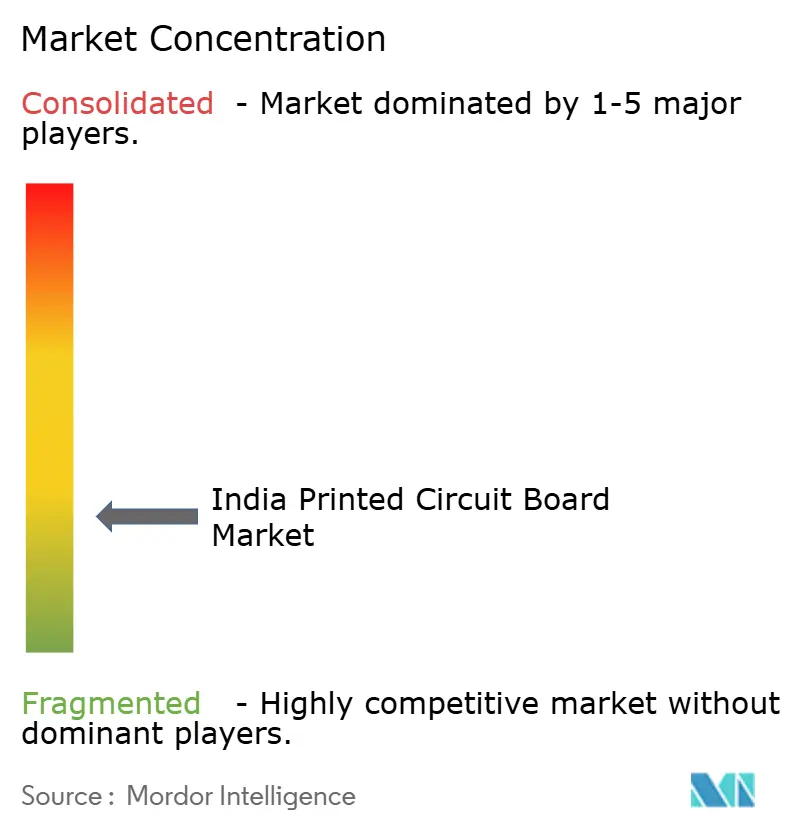

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos de India por Mordor Intelligence

Se espera que el tamaño del mercado de circuitos impresos de India crezca de USD 3.130 millones en 2025 a USD 3.310 millones en 2026 y se proyecta que alcance USD 4.380 millones en 2031 a una CAGR del 5,76% durante 2026-2031. Los incentivos gubernamentales vinculados a la producción, la expansión de las huellas de fabricación de teléfonos inteligentes y telecomunicaciones, y la migración de placas de pocas capas hacia diseños avanzados de interconexión de alta densidad sustentan esta expansión. Los flujos de capital provenientes de proyectos aprobados del Esquema de Fabricación de Electrónica y Componentes han acortado los tiempos de entrega de prototipos, mientras que las normas de contenido nacional en los programas de telecomunicaciones y vehículos eléctricos anclan la visibilidad de la demanda. Al mismo tiempo, la exposición cambiaria en las importaciones de laminados recubiertos de cobre y las normas más estrictas de tratamiento de efluentes están comprimiendo los márgenes de los fabricantes más pequeños. La intensidad competitiva está aumentando a medida que los actores verticalmente integrados buscan ensamblar laminados, sustratos y placas finales dentro de un mismo campus para recuperar el valor que actualmente se pierde en las importaciones. En este contexto, el mercado de circuitos impresos de India está evolucionando desde el suministro optimizado en costos de 4 a 6 capas hacia ofertas tecnológicamente avanzadas de 10 a 14 capas y rígido-flexibles que alcanzan precios de venta promedio más elevados.

Conclusiones Clave del Informe

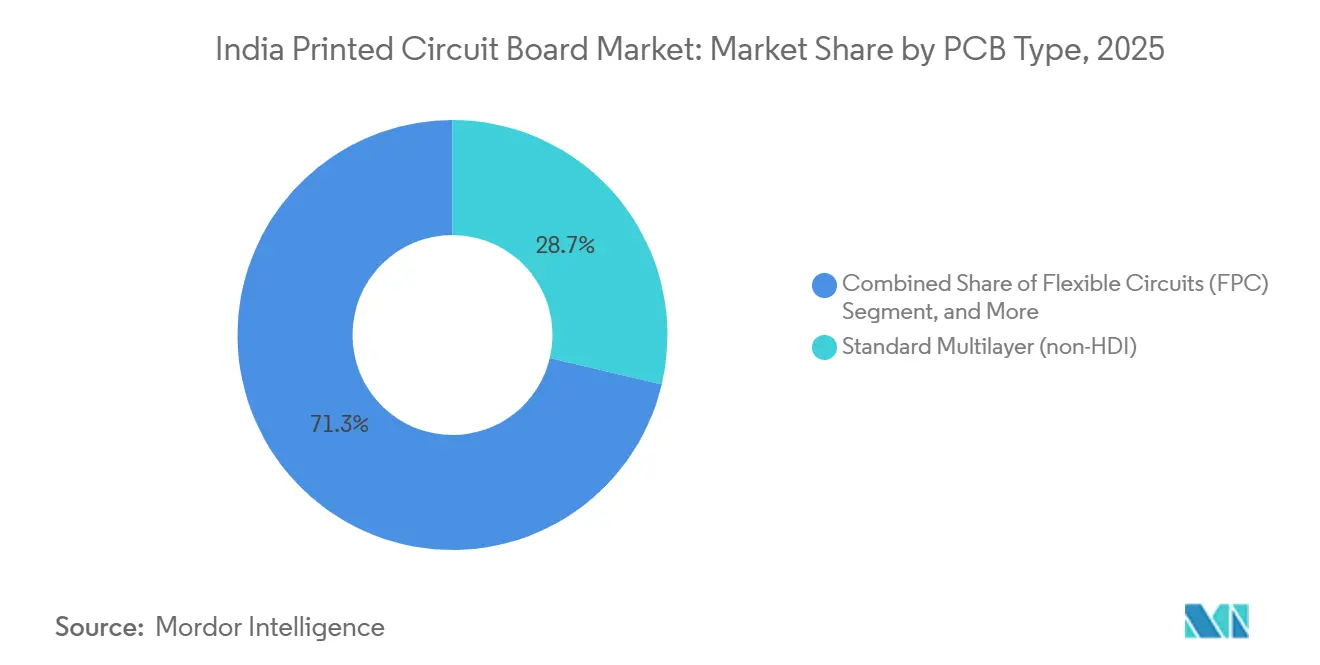

- Por tipo de circuito impreso, las placas multicapa estándar lideraron con el 28,69% de la participación del mercado de circuitos impresos de India en 2025, mientras que se prevé que los circuitos flexibles se expandan a una CAGR del 7,12% hasta 2031.

- Por material de sustrato, el epoxi de vidrio FR-4 mantuvo el 43,71% de la participación del mercado de circuitos impresos de India en 2025, y se proyecta que los laminados de alta velocidad y baja pérdida crezcan a una CAGR del 6,82% hasta 2031.

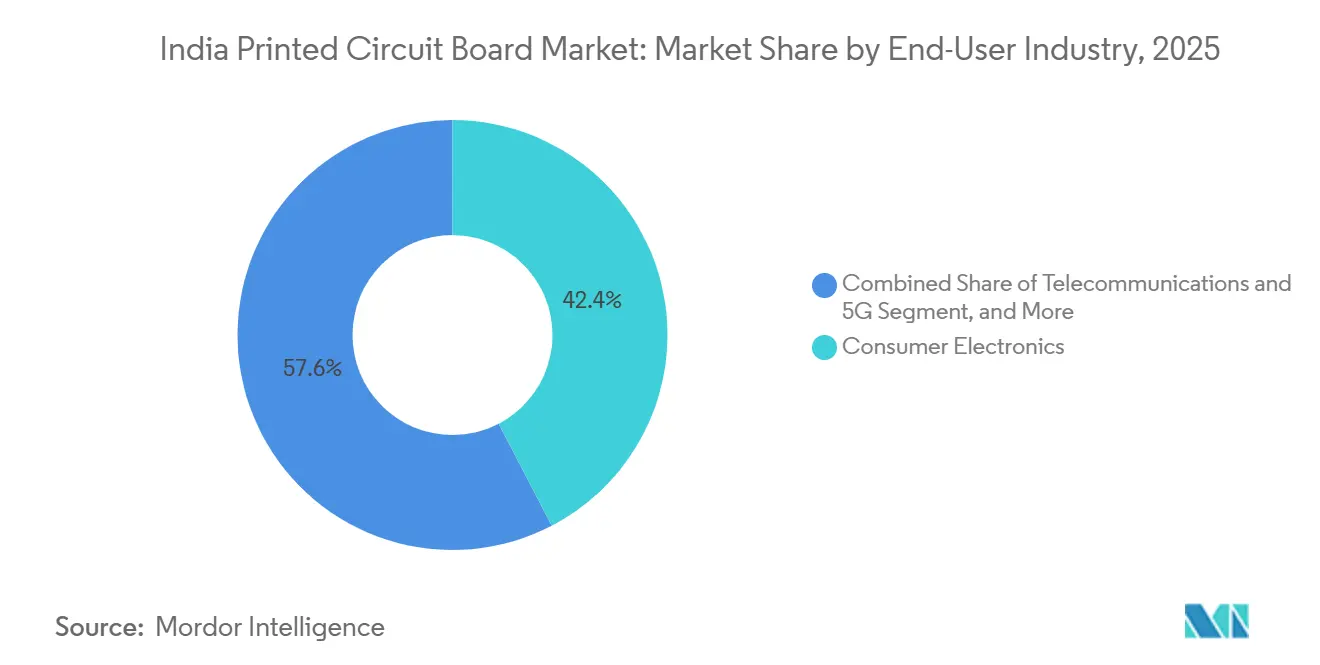

- Por industria de usuario final, la electrónica de consumo representó el 42,36% de la participación del mercado de circuitos impresos de India en 2025, mientras que las telecomunicaciones y las aplicaciones 5G avanzan a una CAGR del 7,34% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Circuitos Impresos de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de teléfonos inteligentes y electrónica de consumo tras los incentivos del Esquema de Incentivos Vinculados a la Producción | +1.2% | Tamil Nadu, Karnataka, Uttar Pradesh | Mediano plazo (2-4 años) |

| Esquemas gubernamentales de Incentivos Vinculados a la Producción para equipos de telecomunicaciones | +1.0% | Haryana, Maharashtra | Mediano plazo (2-4 años) |

| Aumento de la producción de vehículos eléctricos | +0.9% | Gujarat, Maharashtra, Tamil Nadu | Largo plazo (≥ 4 años) |

| Despliegue de infraestructura 5G | +0.8% | Metrópolis y ciudades de primer nivel | Corto plazo (≤ 2 años) |

| Adopción de la Internet de las Cosas Médicas impulsando placas flexibles | +0.5% | Maharashtra, Karnataka | Largo plazo (≥ 4 años) |

| Las constelaciones de satélites pequeños requieren placas resistentes a la radiación | +0.4% | Karnataka, Andhra Pradesh | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Fabricación de Teléfonos Inteligentes y Electrónica de Consumo en India tras los Incentivos del Esquema de Incentivos Vinculados a la Producción

Bharat FIH de Foxconn y Tata Electronics han pasado de la adquisición puntual a contratos de circuitos impresos plurianuales que garantizan la absorción de volumen, lo que permite a los proveedores locales planificar la capacidad con menor riesgo de inventario. El compromiso de USD 1.600 millones de Tata Electronics en Tamil Nadu incluye una línea interna rígido-flexible, reduciendo la dependencia de importaciones de placas vietnamitas y tailandesas. El complejo de Dixon Technologies en Noida, operativo desde 2024, ha incrementado los índices de abastecimiento nacional al compensar la prima de costo de las placas indias con los reembolsos del Esquema de Incentivos Vinculados a la Producción. El apoyo del Esquema de Fabricación de Electrónica y Componentes a fabricantes de nivel 2, como Kaynes Circuits, acelera la transición hacia la capacidad de ocho capas, reduciendo los ciclos de prototipado a 6 semanas. En conjunto, estas dinámicas posicionan al mercado de circuitos impresos de India como beneficiario estratégico de la localización de la cadena de valor de los teléfonos móviles.

Los Esquemas Gubernamentales de Incentivos Vinculados a la Producción para Productos de Telecomunicaciones y Redes Impulsan la Demanda Local de Circuitos Impresos

El Departamento de Telecomunicaciones exige ahora que el 60% del valor de las placas de los equipos 5G del sector público se abastezca localmente, cifra que aumentará al 75% en 2027.[1]Personal del Departamento de Telecomunicaciones, "Tecnología 5G en India," Departamento de Telecomunicaciones, dot.gov.in Este mandato ancla un conjunto de demanda anual cautiva de INR 8.000 crore para placas que cumplen las especificaciones IPC-6012 Clase 3. Kaynes Technology y Ascent Circuits han obtenido financiación del Esquema de Fabricación de Electrónica y Componentes para construir líneas de seis y ocho capas con microvías apiladas alineadas a las plataformas de antenas de Ericsson y Nokia. La Política Nacional de Telecomunicaciones 2025 destina INR 1.200 crore para investigación y desarrollo de circuitos impresos, respaldando materiales e investigación de vías apiladas con institutos líderes. A medida que los proveedores extranjeros se retiran, los fabricantes nacionales capturan victorias de diseño en transporte óptico y equipos de pequeñas celdas, elevando las tasas de utilización en las nuevas líneas de interconexión de alta densidad.

El Aumento de la Producción de Vehículos Eléctricos Incrementa la Necesidad de Circuitos Impresos Automotrices de Alta Potencia

Las normas FAME-III estipulan una adición de valor nacional del 70% en los sistemas de gestión de baterías para 2026, lo que obliga a los fabricantes de automóviles a abastecerse de proveedores de placas chinos e indios de forma dual.[2]Personal del Ministerio de Industrias Pesadas, "Plan de Producción y Fabricación FAME-III," heavyindustries.gov.in Tata Motors ya abastece el 55% de las placas del Nexon EV localmente, frente al 30% de hace dos años, lo que señala un cambio estructural en la cadena de suministro automotriz. AT&S India, financiada por el Esquema de Fabricación de Electrónica y Componentes, apuntará a arquitecturas de 800 V que permiten la carga rápida, mientras que los nuevos estándares del Consejo de Electrónica Automotriz aseguran pedidos plurianuales para los proveedores que puedan superar las pruebas de ciclos térmicos de 1.000 horas. Para el mercado de circuitos impresos de India, la demanda automotriz ofrece un complemento de alto margen a los volátiles ciclos de los teléfonos inteligentes.

El Despliegue de Infraestructura 5G Requiere Placas de Interconexión de Alta Densidad Avanzadas

India instaló 469.000 estaciones base 5G en 2024, pero la migración a núcleos independientes para 2026 requiere placas de antena con vías ciegas y enterradas, y recuentos de capas de hasta catorce. La planta de Global HDI en Karnataka incorpora perforación láser y laminación secuencial en suelo nacional, cerrando una brecha crítica de capacidad. Los compuestos de PTFE-cerámica del Centro de Investigación Atómica Bhabha abordan los desafíos de pérdida de inserción a frecuencias de onda milimétrica.[3]Científicos del Centro de Investigación Atómica Bhabha, "Desarrollo de Materiales de Sustrato de Radiofrecuencia y Microondas Autóctonos," Boletín del Centro de Investigación Atómica Bhabha, barc.gov.in Wipro Electronics aprovechará su base de clientes de tecnología de la información para ganar programas de pequeñas celdas de red de acceso de radio abierta, ampliando el grupo de clientes para los proveedores de interconexión de alta densidad. Estos avances técnicos elevan el techo del contenido nacional en radios 5G, reforzando el impulso de crecimiento del mercado de circuitos impresos de India.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de importaciones de laminados recubiertos de cobre | -0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Costos de cumplimiento ambiental para el tratamiento de efluentes | -0.5% | Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Escasez de resinas de ultra baja pérdida de origen nacional | -0.3% | A nivel nacional | Largo plazo (≥ 4 años) |

| Problemas de calidad de energía en fábricas de trazos finos | -0.4% | Cinturones industriales de Uttar Pradesh y Haryana | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Dependencia de Importaciones de Laminados Recubiertos de Cobre que Eleva la Volatilidad de Costos

El 90% de los laminados fueron importados en 2024, exponiendo a los fabricantes a fluctuaciones de precios amplificadas por un derecho antidumping del 30% sobre los suministros chinos. Los aumentos en el costo de desembarque de USD 1,2 a 1,5 por metro cuadrado comprimieron los márgenes brutos por debajo del 20% en los talleres de escala media. La capacidad de laminados respaldada por el Esquema de Fabricación de Electrónica y Componentes de Kaynes Circuits cubrirá solo el 15% de la demanda proyectada para 2027, dejando al mercado de circuitos impresos de India vulnerable a la volatilidad del precio del cobre, que elevó los costos de los laminados hasta un 15% en 2024. Los amplios amortiguadores de inventario inmovilizan capital de trabajo y atenúan los beneficios de flujo de caja de los incentivos del Esquema de Incentivos Vinculados a la Producción.

Costos Complejos de Cumplimiento Ambiental para el Tratamiento de Efluentes en la Fabricación de Circuitos Impresos

Las normas revisadas sobre residuos peligrosos ahora obligan al tratamiento in situ de los agentes de grabado usados antes de su descarga, añadiendo entre un 8% y un 12% a los costos de proyectos en campo nuevo. Syrma Strategic Electronics ha destinado el 9% de su inversión de capital a sistemas de descarga cero de líquidos en su planta de Andhra Pradesh, casi el doble de la norma anterior a 2024. Los mandatos de Responsabilidad Extendida del Productor exigen que el consejo de financiación se encargue de la recuperación y el reciclaje, imponiendo costos recurrentes adicionales. Las auditorías trimestrales de los consejos estatales pueden imponer multas de seis cifras, lo que empuja a los pequeños fabricantes a externalizar las etapas de acabado o a retrasar las mejoras de interconexión de alta densidad. Estas cargas de cumplimiento moderan el ritmo de adición de capacidad en el mercado de circuitos impresos de India.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Circuito Impreso: Los Circuitos Flexibles Ganan Participación por la Tendencia a la Miniaturización

Los circuitos flexibles mantuvieron una participación de mediados de la adolescencia porcentual, pero registraron la trayectoria más rápida, expandiéndose a una CAGR proyectada del 7,12% a medida que los teléfonos inteligentes plegables, los dispositivos portátiles y los módulos de cámara demandan interconexiones tolerantes a la flexión. Las placas multicapa estándar capturaron el 28,69% de la participación del mercado de circuitos impresos de India en 2025, ancladas en televisores, computadoras portátiles y fuentes de alimentación. Las placas rígidas de 1-2 caras dominan los electrodomésticos sensibles al precio, pero su participación está disminuyendo a medida que los fabricantes de equipos originales migran a recuentos de capas más altos para integrar energía y señal en una sola placa. Los diseños de interconexión de alta densidad, beneficiados por las nuevas líneas de Global HDI y Wipro, incorporan microvías perforadas con láser y trazos de menos de 75 micrones a la producción masiva nacional, posicionando al mercado de circuitos impresos de India para un mayor valor por pulgada cuadrada.

El nicho premium de sustratos de circuitos integrados alcanza precios unitarios de USD 8 a 15 y sigue siendo en gran medida dependiente de las importaciones, pero los incentivos del Esquema de Fabricación de Electrónica y Componentes para el proyecto de módulos de cámara de Kaynes Circuits allanan el camino para que los proveedores locales ingresen. Las placas de núcleo metálico para iluminación LED y los sustratos cerámicos para electrónica de potencia mantienen una demanda de nicho pero estable donde la conductividad térmica es primordial. A lo largo del horizonte de pronóstico, la combinación de la compacidad de los teléfonos inteligentes y los sistemas de radar automotriz está destinada a reducir la participación de las placas rígidas de uso general a mediados de los veinte por ciento, mientras que las arquitecturas flexibles y de interconexión de alta densidad están destinadas a ganar participación de forma incremental.

Por Material de Sustrato: Los Laminados de Alta Velocidad y Baja Pérdida se Aceleran

El epoxi de vidrio FR-4 mantuvo una participación del 43,71% en 2025 debido a su equilibrio entre costo y rendimiento, pero su dominio se está erosionando a medida que los conmutadores de centros de datos de 400G y las unidades de radio de 26 GHz requieren constantes dieléctricas por debajo de 3,5. Se proyecta que los materiales de alta velocidad y baja pérdida crezcan a una CAGR del 6,82%, complementando al FR-4 en el mercado de circuitos impresos de India para diseños de onda milimétrica y alta tasa de bits. Los laminados de poliimida, con precios varias veces superiores al FR-4, sirven a placas flexibles y rígido-flexibles en control de motores y aviónica donde las ventanas de operación de 200 °C son comunes. Las resinas de empaque como la bismaleimida-triazina permiten capas dieléctricas de 15 micrones en sustratos de circuitos integrados, un área propicia para la sustitución de importaciones una vez que la producción nacional de resinas escale.

La línea de FR-4 de alta temperatura de transición vítrea de Kaynes Circuits elevará el techo para los ciclos de reflujo de soldadura automotriz, mientras que la iniciativa de compuestos de PTFE-cerámica del Centro de Investigación Atómica Bhabha ofrece una alternativa de producción nacional a los productos de Rogers y Taconic. Los laminados de núcleo de aluminio siguen siendo el estándar para la gestión térmica de LED, pero el aumento de los objetivos de lúmenes por vatio puede impulsar la adopción de placas de núcleo de cobre a pesar de su mayor peso. En general, la inclinación hacia materiales de baja pérdida y poliimida reducirá la participación del FR-4 en aproximadamente 4 a 5 puntos para 2031 a medida que el mercado de circuitos impresos de India pivote hacia aplicaciones críticas de integridad de señal.

Por Industria de Usuario Final: Las Telecomunicaciones y el 5G Lideran la Curva de Crecimiento

La electrónica de consumo representó el 42,36% de los ingresos de 2025, reflejando los 150 millones de envíos anuales de teléfonos inteligentes de India, aunque su participación está disminuyendo gradualmente a medida que los precios unitarios de los circuitos impresos se estabilizan. Se prevé que la demanda de telecomunicaciones y 5G escale a una CAGR del 7,34%, impulsada por los mandatos de contenido del sector público y el continuo despliegue de macroceldas y pequeñas celdas 5G. Los constructores de centros de datos están duplicando la potencia instalada en megavatios, impulsando pedidos de conmutadores y enrutadores que especifican placas de baja pérdida. Los programas automotrices y de vehículos eléctricos, respaldados por FAME-III y los cambios en el abastecimiento del Nexon EV, inyectan volumen multicapa y de núcleo metálico con mayores pesos de cobre.

Los variadores industriales e inversores de potencia continúan requiriendo placas de cobre pesado, anclando un bolsillo de crecimiento estable de un solo dígito medio. Los dispositivos médicos, en particular los parches portátiles y los endoscopios de imagen, dependen en gran medida de los circuitos flexibles que ahora cumplen los estándares de biocompatibilidad. Los diseños aeroespaciales y de defensa aseguran precios premium pero representan un nicho de bajo volumen y alta mezcla. A medida que los segmentos de telecomunicaciones y automotriz superan el crecimiento de los teléfonos móviles, se espera que la electrónica de consumo caiga a poco menos del 40% para 2031, remodelando la asignación de capacidad en todo el mercado de circuitos impresos de India.

Análisis Geográfico

El corredor de producción dominante de India, conformado por Tamil Nadu, Karnataka y Maharashtra, representó casi el 70% de la producción de fabricación en 2025, otorgando a la región la mayor participación del mercado de circuitos impresos de India entre todos los grupos de estados. Tamil Nadu lidera porque Bharat FIH de Foxconn y Tata Electronics ensamblan más de 20 millones de iPhones anuales en Sriperumbudur y Hosur, creando una carga base estable para los proveedores cercanos de placas multicapa y rígido-flexibles. Karnataka le sigue de cerca, anclada por la longeva planta de AT&S India en Nanjangud y reforzada por las nuevas inversiones en interconexión de alta densidad de Global HDI y Wipro Electronics, que prometen capacidad de diez a catorce capas para 2026. Maharashtra completa el nivel superior a través de los clústeres de Pune y Aurangabad, que se centran en clientes automotrices e industriales vinculados a Tata Motors, Mahindra Electric y Bajaj Auto, lo que permite a los proveedores especializarse en placas de cobre pesado y alta temperatura. En conjunto, estos tres estados concentran la mayor parte de los desembolsos del Esquema de Incentivos Vinculados a la Producción, reforzando sus ventajas de infraestructura y atrayendo nuevos proyectos de laminados y sustratos que amplían el mercado local de circuitos impresos de India.

El cinturón de Noida y Greater Noida en Uttar Pradesh está emergiendo como un centro secundario porque el complejo de teléfonos inteligentes de USD 240 millones de Dixon Technologies ahora abastece el 40% de sus placas multicapa a nivel nacional, aunque las caídas de voltaje crónicas y la distorsión armónica en la red regional reducen los rendimientos en trazos de menos de 75 micrones y obligan a las plantas a invertir en costosos equipos de acondicionamiento de energía. Andhra Pradesh entró en el mapa en diciembre de 2025 cuando Syrma Strategic Electronics comenzó la construcción de una instalación de INR 1.595 crore diseñada para volúmenes de interconexión de alta densidad automotrices e industriales, atraída por subsidios estatales y tarifas eléctricas por debajo de INR 5 por kWh. Gujarat atrae proyectos de circuitos impresos automotrices de alta potencia vinculados al aumento de la producción de vehículos eléctricos, aunque la mayoría de las fábricas siguen en etapa de prototipo. Haryana mantiene una participación pequeña pero estratégica a través de líneas de equipos de telecomunicaciones que sirven a los despliegues 5G del sector público y se benefician de la proximidad a los centros de diseño de Delhi-Región Capital Nacional. Estos clústeres en desarrollo amplían la diversidad geográfica, pero aún están por detrás del trío líder en densidad de proveedores, reservas de mano de obra calificada y profundidad del ecosistema de extremo a extremo.

Himachal Pradesh y Uttarakhand albergan plantas orientadas a nichos especializados en placas de defensa y control industrial, aprovechando los menores costos laborales y las exenciones fiscales estatales para compensar las rutas logísticas más largas hacia los puertos costeros. Rajasthan y Telangana han anunciado paquetes de concesión de terrenos para posibles inversores, pero las preocupaciones sobre la calidad de la energía y los limitados proveedores auxiliares moderan la adopción inmediata. De cara al futuro, los analistas esperan que los criterios de puntuación del Esquema de Incentivos Vinculados a la Producción continúen favoreciendo las expansiones en instalaciones existentes en Tamil Nadu, Karnataka y Maharashtra, ya que esos estados ya ofrecen cadenas de suministro probadas, energía estable y acceso rápido a distribuidores de componentes. A medida que las nuevas líneas financiadas por el Esquema de Fabricación de Electrónica y Componentes entren en funcionamiento, se proyecta que el mercado combinado de circuitos impresos de India en estos tres estados crezca más rápido que el promedio nacional hasta 2031, mientras que las regiones emergentes capturan participación incremental al enfocarse en aplicaciones especializadas como placas de grado espacial o de cobre pesado. En general, es probable que el panorama de producción permanezca concentrado, con una diversificación selectiva impulsada por incentivos estatales específicos y requisitos de proximidad al cliente.

Panorama Competitivo

El mercado de circuitos impresos de India está moderadamente fragmentado, con las cinco empresas más grandes representando conjuntamente alrededor del 35% al 40% de los ingresos de 2025, y ninguna empresa individual superando una participación del 10%. Esta estructura refleja la diversidad de las necesidades de los clientes, ya que los teléfonos inteligentes priorizan el suministro de cuatro capas optimizado en costos, mientras que los usuarios automotrices, aeroespaciales y de defensa exigen placas que cumplan los estándares AEC-Q200 o MIL-PRF-55110 y aceptan solo proveedores verificados. La escala por sí sola no es una ventaja decisiva, ya que el mercado recompensa la capacidad de proceso y la amplitud de certificación sobre el volumen de producción bruto. Como resultado, los especialistas regionales que se centran en programas de alta mezcla y bajo volumen para controles industriales o dispositivos médicos siguen siendo viables junto a los actores nacionales más grandes. Sin embargo, la intensidad competitiva está aumentando porque los nuevos participantes financiados por el Esquema de Fabricación de Electrónica y Componentes están añadiendo tanto capacidad como profundidad tecnológica que converge en el punto óptimo de seis a ocho capas de rango medio.

La integración vertical y la actualización tecnológica definen el manual estratégico actual. Kaynes Technology está construyendo líneas de laminados, multicapa, interconexión de alta densidad y módulos de cámara en el mismo campus para aislar los márgenes de las importaciones volátiles de laminados y acortar los ciclos logísticos internos. AT&S India sigue liderando en geometrías de trazos de menos de 50 micrones, pero enfrenta nueva competencia a medida que Global HDI lleva la laminación secuencial y la perforación láser a Karnataka y Wipro Electronics explota las relaciones de larga data en tecnología de la información para capturar programas de placas de red de acceso de radio abierta. Estas inversiones desplazan la frontera competitiva de los paneles de cuatro capas de uso general a los formatos de interconexión de alta densidad y rígido-flexibles de diez a catorce capas que alcanzan el doble del precio de venta promedio. Las capacidades tecnológicas más sólidas también ayudan a las empresas nacionales a satisfacer las normas de adquisición más estrictas que favorecen la alta adición de valor local en sistemas de telecomunicaciones y vehículos eléctricos.

La innovación en materiales y los requisitos de cumplimiento están ampliando la brecha entre los líderes de escala y los talleres más pequeños. El Centro de Investigación Atómica Bhabha ha patentado compuestos de PTFE-cerámica que podrían reducir la dependencia de Rogers y Taconic para laminados de onda milimétrica, otorgando a los primeros adoptantes una posición de costo diferenciada. Al mismo tiempo, el cumplimiento de IS 16900, IPC-6012 Clase 3, ISO 9001 e IATF 16949 se ha convertido en un requisito previo para las licitaciones del sector público, elevando los costos anuales de auditoría y documentación que muchos fabricantes de micro escala tienen dificultades para asumir. Los compradores también están presionando por la inspección óptica automatizada y la imagen directa, que reducen las tasas de defectos por debajo de 100 ppm pero requieren inversiones de capital de varios millones de dólares. Estas fuerzas apuntan hacia una consolidación gradual, aunque las empresas regionales de propiedad familiar que se especializan en placas para electrodomésticos o iluminación aún encuentran espacio para operar aprovechando los estrechos vínculos con los clientes y los tamaños de lote flexibles. En general, la dinámica competitiva está moviendo el mercado de circuitos impresos de India hacia una estructura impulsada por la tecnología en la que la preparación para la certificación y la sofisticación de los procesos superan cada vez más la producción bruta en metros cuadrados.

Líderes de la Industria de Circuitos Impresos de India

AT & S India Private Limited

Shogini Technoarts Private Limited

Fine-Line Circuits Limited

SFO Technologies Private Limited

Genus Electrotech Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Syrma Strategic Electronics comenzó la construcción de su planta en Andhra Pradesh por INR 1.595 crore (USD 191 millones), con el objetivo de obtener producción de prueba en diciembre de 2026 y lanzamiento comercial en abril de 2027.

- Noviembre de 2025: Wipro Electronics comprometió INR 500 crore (USD 60 millones) para una unidad de circuitos impresos en Doddaballapura, Karnataka, con producción prevista en nueve meses.

- Noviembre de 2025: Global HDI presentó una instalación en Karnataka por INR 1.500 crore (USD 180 millones) para placas de interconexión de alta densidad y multicapa, con el objetivo de realizar pruebas piloto en el tercer trimestre de 2026.

- Noviembre de 2025: El Ministerio de Electrónica y Tecnología de la Información aprobó 17 proyectos del Esquema de Fabricación de Electrónica y Componentes por valor de INR 7.172 crore (USD 860 millones), incluidos AT&S India y Meena Electrotech.

Alcance del Informe del Mercado de Circuitos Impresos de India

El Mercado de Circuitos Impresos de India está Segmentado por Tipo de Circuito Impreso (Multicapa Estándar (no de interconexión de alta densidad), Rígido de 1-2 Caras, Interconexión de Alta Densidad, Circuitos Flexibles, Sustratos de Circuitos Integrados (Sustratos de Empaque), Rígido-Flexible, Otros Tipos de Circuitos Impresos), Material de Sustrato (Epoxi de Vidrio (FR-4), Alta Velocidad / Baja Pérdida, Poliimida (PI), Resinas de Empaque (BT / ABF), Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Industrial y Energía, Salud / Médico, Aeroespacial y Defensa, Otras Industrias de Usuario Final). Los Pronósticos del Mercado se Proporcionan en Términos de Valor en USD.

| Multicapa Estándar (no de interconexión de alta densidad) |

| Rígido de 1-2 Caras |

| Interconexión de Alta Densidad |

| Circuitos Flexibles |

| Sustratos de Circuitos Integrados (Sustratos de Empaque) |

| Rígido-Flexible |

| Otros Tipos de Circuitos Impresos |

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaque (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Industrial y Energía |

| Salud / Médico |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| Por Tipo de Circuito Impreso | Multicapa Estándar (no de interconexión de alta densidad) |

| Rígido de 1-2 Caras | |

| Interconexión de Alta Densidad | |

| Circuitos Flexibles | |

| Sustratos de Circuitos Integrados (Sustratos de Empaque) | |

| Rígido-Flexible | |

| Otros Tipos de Circuitos Impresos | |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida | |

| Poliimida (PI) | |

| Resinas de Empaque (BT / ABF) | |

| Otros Materiales de Sustrato | |

| Por Industria de Usuario Final | Electrónica de Consumo |

| Computación y Centros de Datos | |

| Telecomunicaciones y 5G | |

| Automotriz y Vehículos Eléctricos | |

| Industrial y Energía | |

| Salud / Médico | |

| Aeroespacial y Defensa | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de circuitos impresos de India entre 2026 y 2031?

Se espera que el mercado registre una CAGR del 5,76%, aumentando de USD 3.310 millones en 2026 a USD 4.380 millones en 2031.

¿Qué tipo de circuito impreso se proyecta que se expanda más rápidamente?

Se prevé que los circuitos flexibles crezcan a una CAGR del 7,12%, impulsados por los teléfonos inteligentes plegables, los dispositivos portátiles y los módulos de cámara.

¿Cómo afectarán los cambios en la política de telecomunicaciones y 5G a la demanda nacional de circuitos impresos?

Las normas de adquisición del sector público que exigen hasta el 75% de contenido local de circuitos impresos para 2027 crean un mercado cautivo para las placas de interconexión de alta densidad.

¿Por qué los laminados de alta velocidad y baja pérdida están ganando participación?

Las aplicaciones de centros de datos de 400G y 5G de onda milimétrica necesitan constantes dieléctricas por debajo de 3,5 y bajas tangentes de pérdida, que el FR-4 no puede proporcionar.

¿Cuáles son los principales desafíos que enfrentan los fabricantes de circuitos impresos en India?

La fuerte dependencia de los laminados recubiertos de cobre importados, la elevada inversión de capital en tratamiento de efluentes y los problemas de calidad de energía que afectan el rendimiento en los procesos de trazos finos.

¿Qué estados lideran la capacidad de producción de circuitos impresos?

Tamil Nadu, Karnataka y Maharashtra concentran colectivamente casi el 70% de la capacidad de fabricación nacional debido a los ecosistemas establecidos y la energía confiable.

Última actualización de la página el: