Tamaño y Participación del Mercado de Circuitos Impresos Flexibles

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 15.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Circuitos Impresos Flexibles por Mordor Intelligence

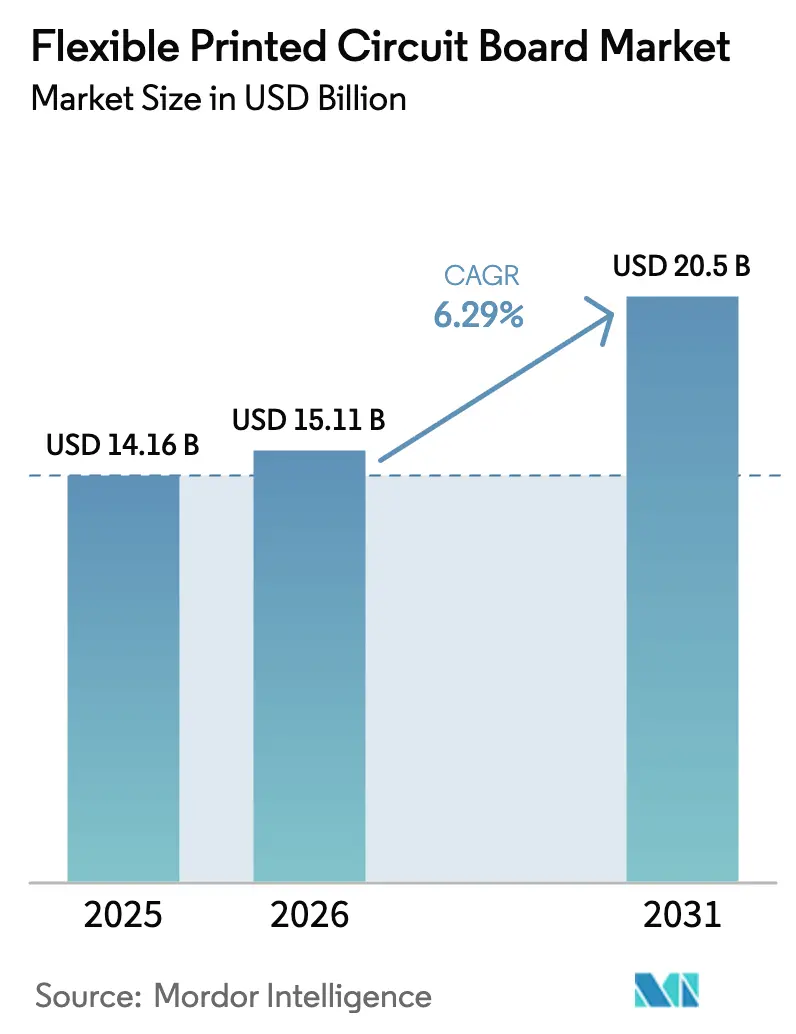

Se espera que el Mercado de Circuitos Impresos Flexibles crezca de USD 14,16 mil millones en 2025 a USD 15,11 mil millones en 2026 y se proyecta que alcance USD 20,5 mil millones en 2031 a una CAGR del 6,29% durante 2026-2031. La expansión se sustenta en la creciente demanda de interconexiones más ligeras, delgadas y confiables en teléfonos inteligentes plegables, radios de estaciones base 5G, sistemas avanzados de asistencia al conductor y sensores médicos portátiles. Los fabricantes de dispositivos valoran el radio de curvatura superior, la resiliencia térmica y la integridad de señal que ofrecen las construcciones basadas en poliimida, impulsando un cambio estructural que se aleja de las placas rígidas. Los fabricantes están ampliando sus carteras de materiales para incluir polímero de cristal líquido y poliimida modificada de baja pérdida para aplicaciones de ondas milimétricas, mientras que la fabricación aditiva y la deposición de cobre submicrométrico acortan los tiempos de ciclo para construcciones de alto número de capas. Las presiones de costos vinculadas a la volatilidad del cobre y las películas especiales moderan los márgenes; sin embargo, las inversiones en automatización, inspección óptica e integración vertical sostienen la rentabilidad a medida que el mercado de circuitos impresos flexibles recompensa a los proveedores que cumplen con requisitos de alta tolerancia y alta confiabilidad.

Conclusiones Clave del Informe

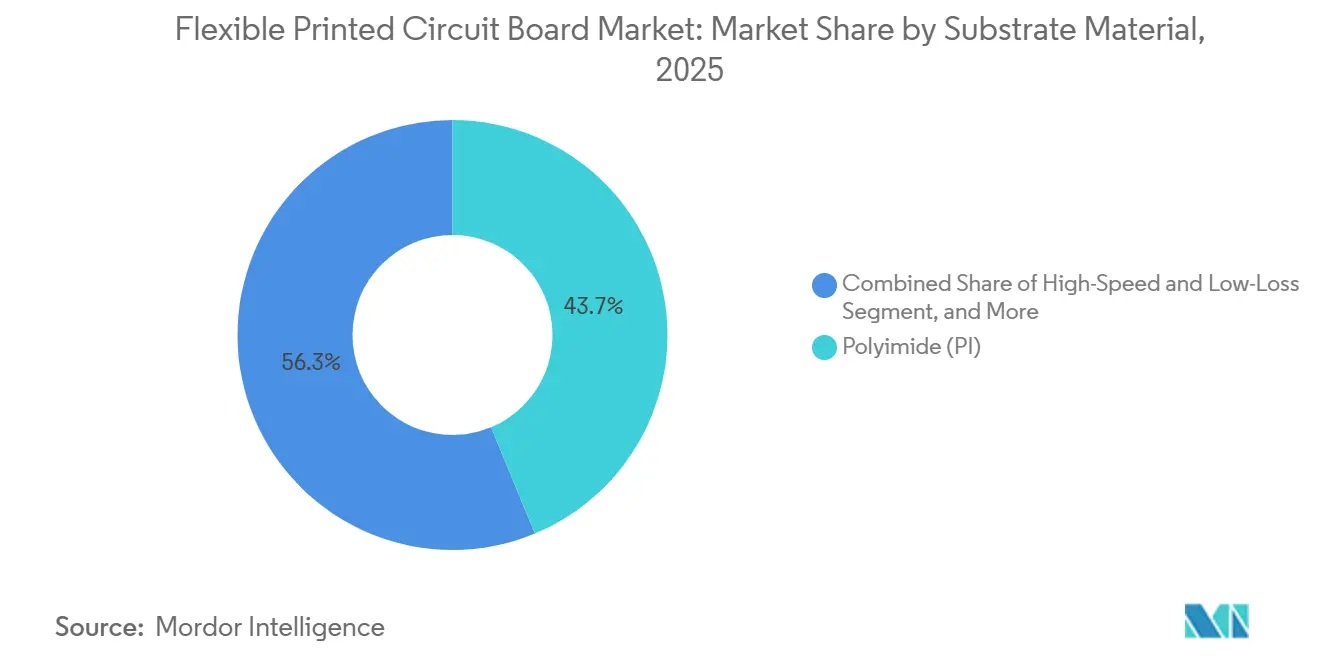

- Por material de sustrato, la poliimida capturó el 43,73% de la participación del mercado de circuitos impresos flexibles en 2025.

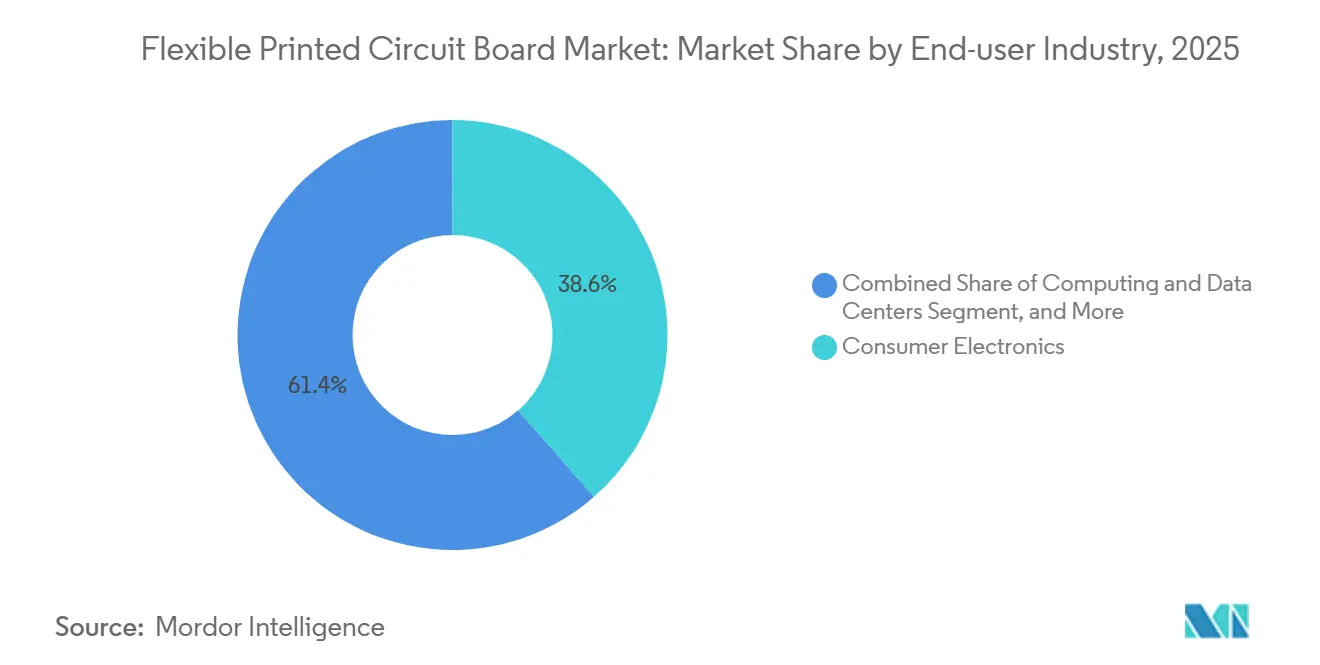

- Por usuario final, la electrónica de consumo lideró con el 38,62% de la participación en los ingresos del mercado de circuitos impresos flexibles (PCB) en 2025, mientras que las telecomunicaciones registraron la CAGR más rápida del 7,11% hasta 2031.

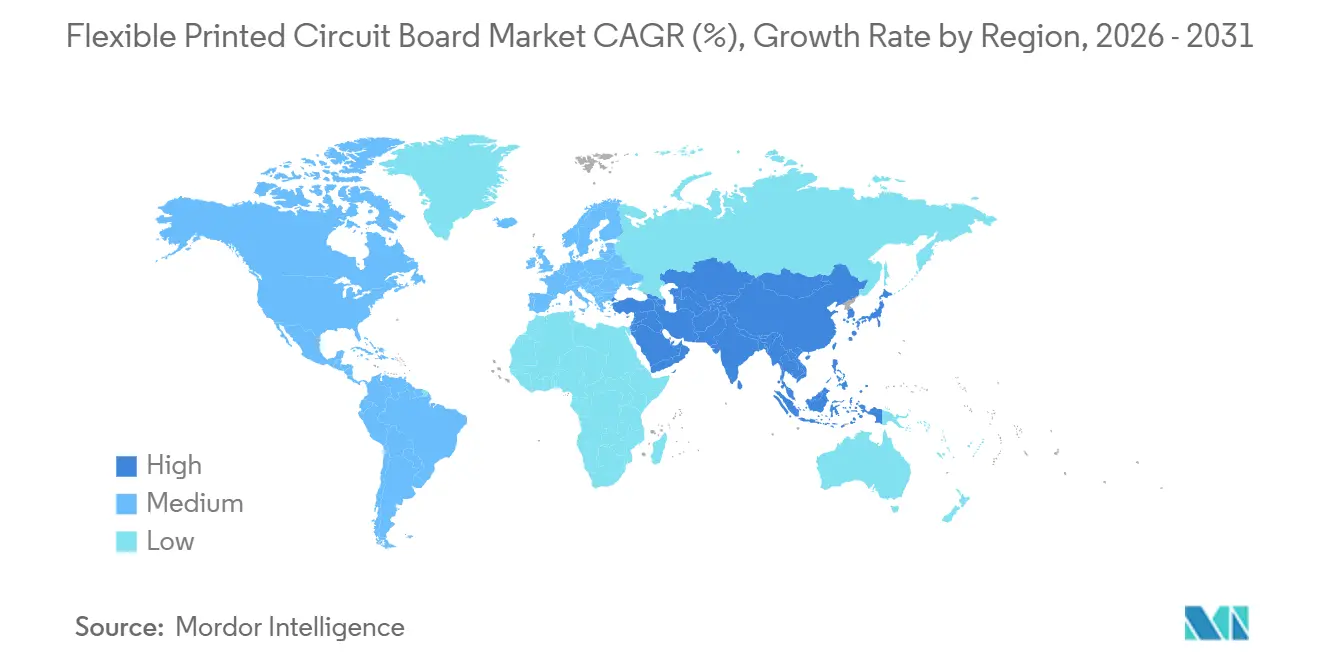

- Por geografía, Asia-Pacífico mantuvo el 68,94% de los ingresos globales en 2025 y avanza a una CAGR del 6,53% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Circuitos Impresos Flexibles

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Teléfonos Inteligentes Plegables | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Demanda de Sistemas Avanzados de Asistencia al Conductor | +1.4% | Global, con concentración inicial en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Miniaturización de Dispositivos Médicos Portátiles | +0.9% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del Despliegue de Estaciones Base 5G | +1.5% | Predominio de Asia-Pacífico, con actualizaciones en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Iluminación LED en Proyectos de Ciudades Inteligentes | +0.6% | Asia-Pacífico y Oriente Medio, con despliegues piloto en Europa | Mediano plazo (2-4 años) |

| Comercialización de Paneles Solares Flexibles para Nodos Periféricos de IoT | +0.5% | Global, con adopción temprana en fotovoltaica integrada en edificios | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Teléfonos Inteligentes Plegables

Los envíos de teléfonos plegables demandan circuitos de múltiples pliegues que soporten entre 200.000 y 400.000 ciclos de plegado sin fatiga de trazas, multiplicando el número de placas por dispositivo en comparación con los teléfonos de pantalla plana. Samsung Display presentó sus paneles MONT FLEX en 2025 para estandarizar las reglas de apilamiento, permitiendo a los proveedores reutilizar herramientas en diferentes modelos y reducir el costo por metro cuadrado.[1]Samsung Display, "Portafolio de Paneles OLED Plegables MONT FLEX," samsungdisplay.com Los prototipos de triple pliegue elevan las capas de interconexión y los precios de venta promedio en aproximadamente un 35%, amortiguando la debilidad en unidades del segmento de teléfonos inteligentes. La selección de BH por parte de Apple como proveedor principal de placas atrajo a fabricantes chinos más pequeños hacia programas de calificación, ampliando la base de suministro. Sin embargo, la producción de Taiwán en el tercer trimestre de 2025 cayó un 10,9% interanual, ya que los retrasos en el lanzamiento de modelos expusieron la volatilidad asociada a una cartera de clientes reducida.

Creciente Demanda de Sistemas Avanzados de Asistencia al Conductor

Cada vehículo de Nivel 2+ integra al menos una docena de módulos de cámara, radar y lidar, con circuitos impresos flexibles que enrutan pares diferenciales a través de cavidades estrechas de parachoques y espejos. Las excursiones de temperatura de -40 °C a +125 °C y el nuevo addendum IPC-A-610JA publicado en septiembre de 2025 imponen criterios de aceptación de juntas de soldadura más estrictos, obligando a los fabricantes a instalar inspección óptica automatizada e imágenes de rayos X.[2]IPC, "Addendum Automotriz IPC-A-610JA," ipc.org Los termistores integrados dentro de las placas de gestión de baterías rastrean las temperaturas de las celdas en paquetes de 400 V y 800 V, una arquitectura ausente en los vehículos de combustión. Las pruebas de vibración USCAR actualizadas a 50 G de aceleración pico ahora favorecen los refuerzos de poliimida reforzada en lugar del acero adhesivo, lo que alarga la validación pero amplía la ventaja competitiva para los proveedores certificados.

Miniaturización de Dispositivos Médicos Portátiles

Los monitores continuos de glucosa y los ECG de parche cutáneo requieren trazas de menos de 50 µm en circuitos que se flexionan con el usuario. Boyd Corporation recomienda poliimida con un coeficiente de expansión térmica inferior a 20 ppm/°C para limitar la deriva del sensor, un estándar que las películas de grado de consumo no pueden cumplir. Un estudio de 2025 publicado en Nature mostró que las placas flexibles reducen los artefactos de movimiento en un 40% en comparación con las alternativas rígidas. La recolección de energía por comunicación de campo cercano eliminó las baterías de botón, reduciendo el grosor del dispositivo a menos de 1 mm y duplicando el tiempo de uso. Si bien la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos promedia nueve meses, el Reglamento Europeo de Dispositivos Médicos añade vigilancia poscomercialización que eleva los costos de cumplimiento del proveedor entre un 15% y un 20%.

Expansión del Despliegue de Estaciones Base 5G

Las unidades de radio MIMO masivo despliegan matrices de 64 o 128 elementos, cada una con circuitos impresos flexibles integrados para líneas de señal de 25 Gb/s que abarcan entre 0,5 y 2 m. Las antenas de 617-6000 MHz de TE Connectivity unen las bandas sub-6 GHz y de ondas milimétricas en una sola carcasa, reduciendo las tarifas de arrendamiento de torres.[3]TE Connectivity, "Hoja de Datos de Antena Flexible de 617-6000 MHz," te.com Skyworks combina placas flexibles con componentes pasivos integrados, reduciendo los módulos de extremo frontal en un 30% mientras mantiene el margen térmico para climas de -40 °C a +65 °C. Open RAN separa la banda base de las radios, aumentando la demanda de placas de conexión de alta velocidad certificadas para la interoperabilidad de 50 Gb/s de O-RAN. China superó los 3,5 millones de sitios activos a finales de 2024, y los subsidios rurales orientan a los operadores hacia diseños flexibles de bajo costo.[4]Ministerio de Industria y Tecnología de la Información, "Estado del Despliegue de Estaciones Base 5G," miit.gov.cn

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Gestión Térmica en Circuitos Impresos Flexibles de Alto Número de Capas | -0.8% | Global, agudo en automotriz y telecomunicaciones | Corto plazo (≤ 2 años) |

| Volatilidad en los Precios de la Lámina de Cobre y la Poliimida | -1.1% | Global, los fabricantes de Asia-Pacífico son los más expuestos | Corto plazo (≤ 2 años) |

| Rigurosos Ciclos de Calificación Automotriz | -0.6% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Altos Costos de Herramientas para Modelos de Teléfonos Inteligentes de Múltiples Generaciones | -0.7% | Concentración en Asia-Pacífico, afectando a fabricantes de Taiwán y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Lámina de Cobre y la Poliimida

La lámina de cobre representa aproximadamente un tercio del costo de materiales, y los precios al contado subieron un 21,2% del cuarto trimestre de 2024 al cuarto trimestre de 2025 en medio de interrupciones de suministro en Indonesia y Chile. JPMorgan estima el promedio de 2026 en USD 12.075 por tonelada, un 8,6% más interanual, lo que aprieta los márgenes bajo bloqueos de precios de fabricantes de equipos originales de seis a doce meses.[5]JPMorgan, "Perspectivas del Mercado del Cobre 2026," jpmorgan.com La película de poliimida en China cayó un 13,42% en el tercer trimestre de 2025 a USD 19.133 por tonelada, aunque los convertidores norteamericanos elevaron sus cotizaciones a medida que el ensamblaje de teléfonos inteligentes del cuarto trimestre absorbió el exceso de oferta. La nueva línea de precursores de UBE no alcanzará volumen hasta finales de 2027, manteniendo el riesgo de concentración de proveedores.

Desafíos de Gestión Térmica en Circuitos Impresos Flexibles de Alto Número de Capas

Las placas que superan las ocho capas atrapan calor en apilamientos de poliimida con una conductividad de 0,12 W/m·K, un tercio de la del FR-4, lo que obliga a una reducción del 20-30% en la capacidad de conducción de corriente. Una estructura de 10 capas que opera a 10 GHz registró puntos calientes por encima de 180 °C en pruebas de vida acelerada, elevando la pérdida de inserción en 0,5 dB por cada 10 cm después de 5.000 h. El Pyralux ML de DuPont se cura por debajo de 180 °C y mejora la conductividad, pero su costo de material un 25% más alto limita su adopción a prototipos. Las láminas de interfaz rellenas de nitruro de boro alcanzaron 3 W/m·K en pruebas de laboratorio, aunque los rendimientos comerciales por debajo del 85% frenan su implementación. La Agencia Espacial Europea ahora exige ciclos de vacío térmico de -180 °C a +125 °C bajo la norma ECSS-Q-ST-70-60C Rev.1, exponiendo la delaminación en construcciones adhesivas.[6]Agencia Espacial Europea, "ECSS-Q-ST-70-60C Rev.1," esa.int

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: La Poliimida Lidera los Despliegues de Alta Confiabilidad

La poliimida representó el 43,73% de la participación del mercado de circuitos impresos flexibles en 2025 y se prevé que se expanda a una CAGR del 6,68% hasta 2031. La temperatura de transición vítrea de 260 °C del material, su elongación en rotura del 3-5% y su constante dieléctrica estable de 3,4 a 1 GHz satisfacen los objetivos de ciclos de flexión e integridad de ondas milimétricas en teléfonos plegables y matrices de estaciones base de 28 GHz. Estos atributos aseguran la mayor porción del tamaño del mercado de circuitos impresos flexibles para los diseños basados en poliimida. La cadena totalmente integrada de precursor a película de UBE le otorga influencia como proveedor único, lo que lleva a los fabricantes de equipos originales a buscar fuentes alternativas de químicas modificadas siempre que las ventanas de calificación lo permitan.

Los sustratos de alta velocidad y baja pérdida, como el polímero de cristal líquido, apuntan a los planos posteriores de telecomunicaciones y los servidores de inteligencia artificial que impulsan enlaces PAM4 de 56 Gb/s más allá de los presupuestos de pérdida del FR-4. El transceptor óptico de 1,2 Tb/s de IBM enruta dieciséis pares de 100 Gb/s en una placa de apenas 2 mm de grosor, una envolvente mecánica insostenible para alternativas rígidas-flexibles. Los dispositivos sensibles al costo aún recurren al FR-4 cuando los radios de curvatura superan los 10 mm y las temperaturas de servicio se mantienen por debajo de 130 °C. Las resinas especiales, incluidas la bismaleimida-triazina y la película de acumulación de Ajinomoto, soportan interposadores de chiplets para aceleradores de inteligencia artificial, aunque los ingresos combinados se sitúan por debajo del 8% ya que los obstáculos de certificación restringen el volumen.

Por Industria de Usuario Final: Las Telecomunicaciones Superan a los Teléfonos Inteligentes en Ritmo de Crecimiento

La electrónica de consumo generó el 38,62% de las ventas en 2025, pero la infraestructura de telecomunicaciones ahora registra la CAGR más rápida del 7,11%, convirtiendo los sitios de macroceldas y los cabezales de radio remotos en el principal vector de crecimiento del mercado de circuitos impresos flexibles. Una sola carcasa de estación base 5G puede albergar entre 20 y 30 placas, impulsando el tamaño del mercado de circuitos impresos flexibles en equipos de telecomunicaciones incluso cuando los volúmenes de teléfonos inteligentes se estabilizan. El hardware de computación y centros de datos absorbe circuitos de alto número de capas para planos posteriores de servidores de inteligencia artificial, con la especificación UALink 200 G que estipula señalización de 212,5 GBd en alcances inferiores a 4 m que favorecen los enlaces flexibles sobre los ópticos.

Las placas automotrices enfrentan una validación AEC-Q200 de 18 a 24 meses, lo que ralentiza la absorción a corto plazo a pesar del aumento en la densidad de sensores. Los dispositivos de atención médica, desde monitores de glucosa hasta neuroestimuladores, prometen márgenes brutos más altos, pero añaden la carga de biocompatibilidad ISO 10993 y la autorización 510(k) de la Administración de Alimentos y Medicamentos. Los actores aeroespaciales y de defensa adquieren circuitos calificados según MIL-PRF-55110 para satélites y drones, y las placas personalizadas de 100 m de OKI abrieron la creación de prototipos en órbita baja terrestre a empresas emergentes que necesitan lotes pequeños.[7]OKI Electric Industry, "Circuito Impreso Flexible Personalizado para Nueva Industria Espacial," oki.com La automatización industrial y el almacenamiento de energía completan la demanda, pero siguen siendo fragmentados, ofreciendo escala limitada para los proveedores.

Análisis Geográfico

Asia-Pacífico mantuvo el 68,94% de los ingresos del mercado de circuitos impresos flexibles en 2025 y se proyecta que crezca a una CAGR del 6,53% hasta 2031. La producción de Taiwán en el segundo trimestre de 2025 alcanzó NTD 218,2 mil millones (USD 7 mil millones), impulsada por pedidos de servidores de inteligencia artificial que absorbieron la capacidad anteriormente destinada a teléfonos inteligentes. China registró USD 34,18 mil millones en producción en 2025 tras una expansión interanual del 22,3%, impulsada por subsidios para iniciativas de 5G y empaquetado de semiconductores que canalizan el gasto doméstico en placas hacia proveedores locales. Japón mantuvo los circuitos flexibles en el 51,3% del valor total de placas en 2024, aproximadamente USD 11,53 mil millones, lo que refleja su nicho en construcciones de grado automotriz y dispositivos médicos, en el mercado de circuitos impresos flexibles, que exigen primas del 30-40%.

Corea del Sur produjo USD 7,86 mil millones en 2024, con el 45% vinculado a sustratos de semiconductores, una combinación que expone a los fabricantes a los ciclos de chips de memoria. India y el Sudeste Asiático en conjunto suministran menos del 5% de la capacidad regional, pero atraen inversión de fabricantes de servicios electrónicos para la diversificación de la cadena de suministro. América del Norte y Europa combinan el 20% de los ingresos globales, orientados hacia usos automotrices, aeroespaciales y médicos de alta confiabilidad, donde la protección de la propiedad intelectual supera el costo laboral. Los fabricantes de automóviles europeos ahora exigen la trazabilidad IPC-A-610JA, favoreciendo las fuentes de placas regionales. La demanda de centros de datos norteamericanos para clústeres de inteligencia artificial eleva el gasto doméstico en placas, ya que la complejidad del diseño y la certeza de entrega compensan las ventajas de precio de Asia-Pacífico en el mercado de circuitos impresos flexibles. El resto del mundo representa menos del 12%, centrado en despliegues de telecomunicaciones y proyectos de ciudades inteligentes que seleccionan soluciones de epoxi de vidrio de menor costo.

Panorama Competitivo

El mercado de circuitos impresos flexibles muestra una concentración moderada: Zhen Ding Technology, Dongshan Precision, Nippon Mektron, BH y Flexium Interconnect concentraron colectivamente el 59,3% de la capacidad en 2023. Los grandes actores defienden su participación mediante fabricación aditiva, deposición de cobre submicrométrico e integración vertical rígida-flexible. El lanzamiento en abril de 2025 de Elephantech de placas de cobre ultradelgado de 1 µm redujo los residuos en un 95% y habilitó trazas de 10 µm, asegurando cuentas médicas y aeroespaciales que pagan primas del 20-30%.

Se evidencia una bifurcación en el mercado de circuitos impresos flexibles. Los fabricantes chinos y taiwaneses orientados al volumen compiten con los fabricantes de equipos originales de teléfonos inteligentes en precio y escala, mientras que las casas especializadas buscan nichos automotrices, médicos y de defensa acumulando certificaciones como IATF 16949, ISO 13485 y AS9100. Fuji Corporation duplicó la producción de la plataforma SMT de Okazaki a 1.000 unidades por mes para tasas de colocación superiores a 150 k cph, reflejando las necesidades de rendimiento de los ensambladores en dispositivos portátiles miniaturizados. Entre los disruptores se encuentran los desarrolladores de poliimida de baja temperatura; el Pyralux ML de DuPont se cura por debajo de 180 °C, pero tiene una prima de costo del 25% que lo confina a prototipos de alta confiabilidad.

Los actores establecidos diversifican hacia modelos orientados a servicios. NOK Corporation y MEKTEC iniciaron ensayos de sensores de monitoreo de infraestructura en septiembre de 2025, creando flujos de ingresos recurrentes a partir de suscripciones de datos.[8]NOK Corporation, "Ensayo de Sensor de Deformación de Circuito Impreso Flexible," nok.co.jp Los módulos CIGS de BIPVco con eficiencia del 17% pesan menos de 3 kg/m² y necesitan circuitos con calificación de 25 años que soporten ciclos de -40 °C a +85 °C, abriendo demanda adyacente en fotovoltaica integrada en edificios. El aumento del gasto de capital de CMI Limited y GCE Electronics subraya el optimismo, aunque la volatilidad del cobre y las películas sigue comprimiendo los márgenes brutos de las plantas menos automatizadas.

Líderes de la Industria de Circuitos Impresos Flexibles

Nippon Mektron Ltd.

Zhen Ding Technology Holding Ltd.

Flexium Interconnect Inc.

Sumitomo Electric Industries Ltd.

Fujikura Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: NOK Corporation y MEKTEC lanzaron ensayos de campo de sensores de deformación de circuitos impresos flexibles para el monitoreo de puentes y túneles en la Prefectura de Shiga, Japón.

- Julio de 2025: OKI Electric Industry introdujo placas flexibles personalizadas de hasta 100 m para prototipos de satélites de Nueva Industria Espacial, reduciendo el tiempo de entrega a seis semanas.

- Abril de 2025: Elephantech inició la producción en masa de placas fabricadas de forma aditiva con lámina de cobre de menos de 1 µm, reduciendo los residuos de agente de grabado en un 95%.

- Enero de 2025: Sumitomo Electric Industries informó que los usos automotrices e industriales aumentaron al 45% de los ingresos de placas flexibles, frente al 28% en 2020.

Alcance del Informe Global del Mercado de Circuitos Impresos Flexibles

El Informe del Mercado de Circuitos Impresos Flexibles / Mercado de Circuitos Impresos Flexibles / Mercado de Circuitos Impresos Flexibles (PCB) está segmentado por Material de Sustrato (Epoxi de Vidrio, Alta Velocidad y Baja Pérdida, Poliimida, Resinas de Empaque, Otros Materiales de Sustrato), Industria de Usuario Final (Electrónica de Consumo, Computación y Centros de Datos, Telecomunicaciones y 5G, Automotriz y Vehículos Eléctricos, Salud y Medicina, Aeroespacial y Defensa, Otras Industrias de Usuario Final), y Geografía (América del Norte, Europa, Asia-Pacífico, Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Epoxi de Vidrio (FR-4) |

| Alta Velocidad / Baja Pérdida |

| Poliimida (PI) |

| Resinas de Empaque (BT / ABF) |

| Otros Materiales de Sustrato |

| Electrónica de Consumo |

| Computación y Centros de Datos |

| Telecomunicaciones y 5G |

| Automotriz y Vehículos Eléctricos |

| Salud / Medicina |

| Aeroespacial y Defensa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Taiwán | |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Material de Sustrato | Epoxi de Vidrio (FR-4) | |

| Alta Velocidad / Baja Pérdida | ||

| Poliimida (PI) | ||

| Resinas de Empaque (BT / ABF) | ||

| Otros Materiales de Sustrato | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Computación y Centros de Datos | ||

| Telecomunicaciones y 5G | ||

| Automotriz y Vehículos Eléctricos | ||

| Salud / Medicina | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Usuario Final | ||

| Por Región | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Taiwán | ||

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de circuitos impresos flexibles en 2031?

Se prevé que el mercado alcance USD 20,5 mil millones en 2031, avanzando a una CAGR del 6,29% desde 2026.

¿Qué sustrato tiene la mayor participación actualmente?

Los sustratos de poliimida lideran con una participación del 43,73% en 2025 gracias a su superior rendimiento térmico y mecánico.

¿Qué segmento de uso final se expande más rápidamente?

Los equipos de telecomunicaciones muestran la CAGR más rápida del 7,11% hasta 2031 a medida que la infraestructura 5G escala globalmente.

¿Qué tan concentrada está la capacidad de los proveedores?

Los cinco mayores fabricantes controlan el 59,3% de la capacidad global, lo que refleja una consolidación moderada.

¿Cuál es el principal riesgo de costo de materias primas?

La volatilidad del precio de la lámina de cobre representa el mayor riesgo a corto plazo, con promedios de 2026 esperados alrededor de USD 12.075 por tonelada.

¿Qué región domina la producción?

Asia-Pacífico representa el 68,94% de los ingresos globales, impulsado por Taiwán, China, Japón y Corea del Sur.

Última actualización de la página el: