Tamaño y cuota del mercado de señalización impresa de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.94% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de señalización impresa de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de señalización impresa de los Estados Unidos fue valorado en 8.860 millones de USD en 2025 y se estima que crecerá desde 9.120 millones de USD en 2026 hasta alcanzar los 10.540 millones de USD en 2031, a una CAGR del 2,94% durante el período de previsión (2026-2031). Las perspectivas del tamaño del mercado reflejan cambios estructurales en los que los medios estáticos compiten con las soluciones digitales, incluso cuando el financiamiento de infraestructura y la evolución de los formatos minoristas impulsan la demanda. La rentabilidad en aplicaciones de exteriores de larga duración, los mandatos de marca federal del programa "Investing in America" y los rápidos despliegues de restaurantes de servicio rápido (QSR, por sus siglas en inglés) sostienen el crecimiento a corto plazo. La innovación en materiales, especialmente en sustratos reciclables, mitiga el riesgo regulatorio, mientras que la economía de tiradas cortas por inyección de tinta fortalece los márgenes de los proveedores. La volatilidad de la cadena de suministro para los compuestos de PVC y aluminio, junto con la creciente supervisión medioambiental, plantea riesgos estratégicos que favorecen la diversificación de fuentes y los materiales sostenibles.

Conclusiones clave del informe

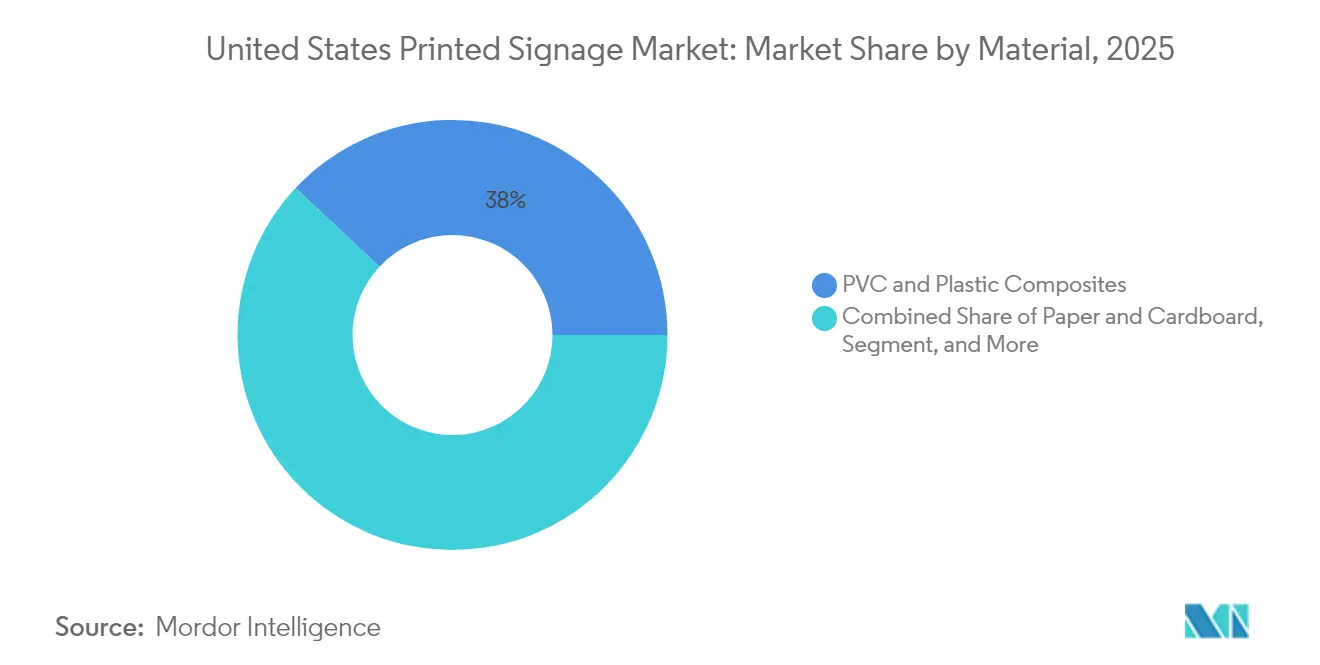

- Por material, el PVC y los compuestos plásticos lideraron con el 38,02% de la cuota del mercado de señalización impresa de los Estados Unidos en 2025, mientras que se prevé que el papel y el cartón se expandan a una CAGR del 4,18% hasta 2031.

- Por producto, las pancartas, banderas y fondos representaron el 31,05% del tamaño del mercado de señalización impresa de los Estados Unidos en 2025; las pantallas retroiluminadas registran las perspectivas de crecimiento más rápidas con una CAGR del 3,38% hasta 2031.

- Por aplicación, los formatos de exteriores dominaron con el 60,78% de la cuota del mercado de señalización impresa de los Estados Unidos en 2025, mientras que se proyecta que la señalización de interiores crezca a una CAGR del 4,04% durante 2026-2031.

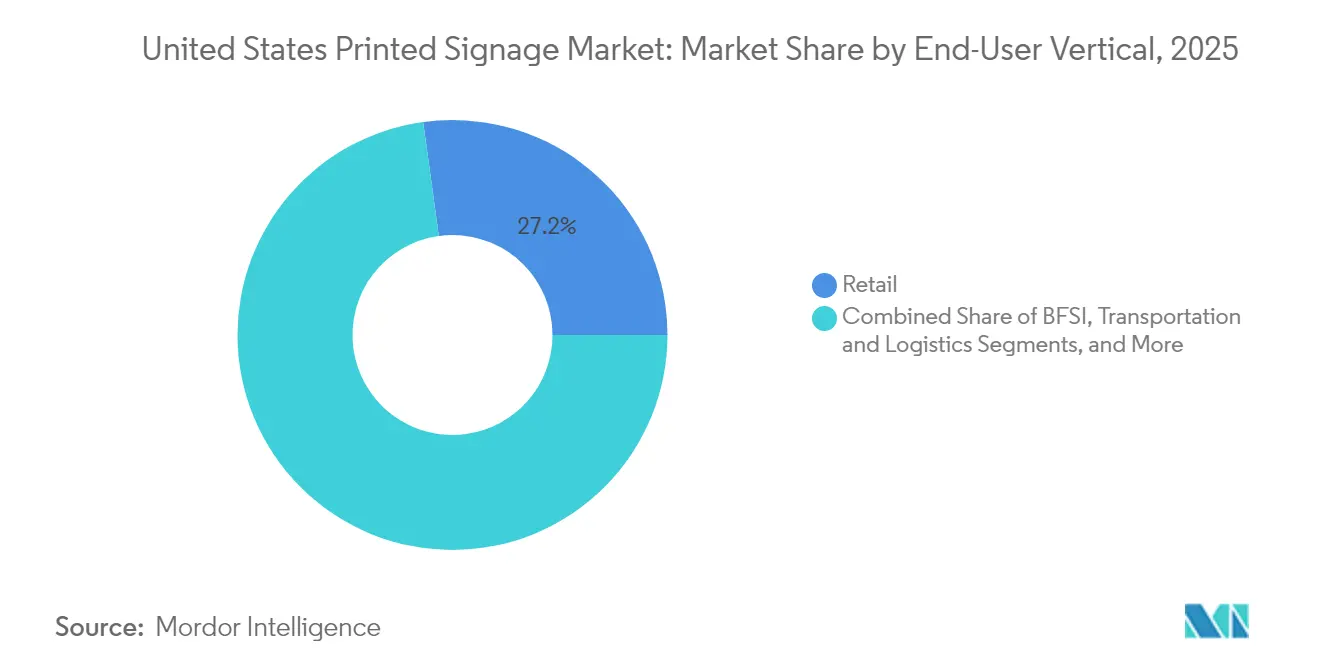

- Por vertical de usuario final, el comercio minorista representó el 27,18% del tamaño del mercado de señalización impresa de los Estados Unidos en 2025; la demanda de educación y gobierno está aumentando a una CAGR del 3,92% hasta 2031.

- Por tecnología de impresión, los sistemas de inyección de tinta representaron el 42,05% de la cuota del mercado de señalización impresa de los Estados Unidos en 2025 y se prevé que avancen a una CAGR del 4,14% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de señalización impresa de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rentabilidad de la señalización impresa | +0.8% | Nacional, restaurantes de servicio rápido (QSR) y comercio minorista orientado al valor | Corto plazo (≤ 2 años) |

| Demanda creciente de restaurantes de servicio rápido | +0.6% | Corredores de Texas, California y Florida | Mediano plazo (2-4 años) |

| Impresión digital de tiradas cortas que reduce los costos de inventario | +0.5% | A nivel nacional, franquicias regionales | Mediano plazo (2-4 años) |

| Crecimiento de las tiendas minoristas emergentes y de experiencia | +0.4% | Centros urbanos de Nueva York, California e Illinois | Corto plazo (≤ 2 años) |

| Estímulo de infraestructura que impulsa la publicidad exterior | +0.3% | Corredores de transporte de la IIJA | Largo plazo (≥ 4 años) |

| Auge de los materiales de señalización reciclables/biodegradables | +0.2% | California y el Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La rentabilidad impulsa la resiliencia del mercado frente a las alternativas digitales

La señalización impresa sigue siendo la opción de menor costo total para los menús de autoservicio de exteriores estáticos y de restaurantes de servicio rápido (QSR), ya que no requiere electricidad ni infraestructura de red. Las pantallas digitales consumen entre 100 y 400 vatios e implican costos de servicio, mientras que los carteles impresos requieren poco mantenimiento, una ventaja para los operadores que afrontan escasez de personal, dado que el 70% de los restaurantes reportaron puestos difíciles de cubrir en 2024. Las cadenas con presupuesto ajustado continúan, por tanto, estandarizando paquetes de impresión duraderos para los sitios de mayor tráfico. El resultado es una demanda base sostenida que apoya el mercado de señalización impresa de los Estados Unidos incluso a medida que las alternativas digitales maduran.

La expansión de los restaurantes de servicio rápido impulsa la demanda sistemática de señalización

Las ventas de restaurantes de servicio rápido (QSR) en los EE. UU. superaron los 1,1 billones de USD en 2024, lo que impulsó nuevas construcciones y remodelaciones que requieren conjuntos completos de señalización: fachadas, tableros de menús, avisos de cumplimiento normativo y promociones temporales. Los franquiciados prefieren los activos impresos para una coincidencia uniforme de colores en cientos de establecimientos y una adquisición más sencilla en comparación con las pantallas digitales con alta carga tecnológica. Las pistas de autoservicio, donde el deslumbramiento y las condiciones climáticas dificultan la legibilidad de las pantallas LCD, refuerzan aún más los formatos impresos. Estos despliegues de alto volumen anclan la visibilidad de los ingresos para los proveedores del mercado de señalización impresa de los Estados Unidos.

La impresión digital de tiradas cortas transforma la economía del inventario

Las prensas de inyección de tinta modernas eliminan las planchas de preparación, lo que permite tiradas económicas de menos de 100 unidades. Los minoristas aprovechan esta agilidad para renovar las campañas estacionales sin inmovilizar capital en inventario obsoleto. Labels and Labeling informó sobre una inversión acelerada de los convertidores para satisfacer estas necesidades de microfabricación. [1]Labels & Labeling, "El mercado norteamericano navega por desafíos clave," labelsandlabeling.com La reducción del riesgo de obsolescencia fomenta una adopción más amplia de gráficos localizados, ampliando el alcance de aplicación del mercado de señalización impresa de los Estados Unidos.

El comercio minorista emergente impulsa la innovación en señalización temporal

Las tiendas emergentes de experiencia requieren señales ligeras y portátiles que se instalen en horas y se retiren limpiamente. Los fondos de tela y los marcos plegables ahora dominan estos despliegues, cumpliendo con las cláusulas de no alteración de los propietarios urbanos. Las marcas valoran el impacto táctil de los textiles impresos, que complementan las activaciones digitales sin necesidad de cableado eléctrico ni de datos. Estos formatos ágiles abren grupos de ingresos incrementales dentro del mercado de señalización impresa de los Estados Unidos, especialmente en las metrópolis densas donde los costos inmobiliarios favorecen los conceptos temporales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Surgimiento de la señalización digital | -0.9% | Sitios de restaurantes de servicio rápido y comercio minorista de alto tráfico | Mediano plazo (2-4 años) |

| Regulaciones medioambientales sobre sustratos de PVC | -0.4% | California, Noreste, trayectoria federal | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro de papel y compuestos de aluminio | -0.3% | Zonas nacionales sensibles al flete | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en talleres de impresión de gran formato | -0.2% | Regiones manufactureras | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La adopción de señalización digital se acelera en las aplicaciones de alto valor

Los tableros de menús dinámicos y las pantallas interactivas ahora se integran con sistemas de gestión de contenidos (CMS) en la nube y análisis de inteligencia artificial (IA), lo que permite cambios de precios y anuncios personalizados a escala. Las grandes cadenas de restaurantes de servicio rápido (QSR) y los minoristas insignia ven estas capacidades como multiplicadores de ingresos, erosionando la cuota de los tableros estáticos. Sin embargo, los costos de infraestructura y los requisitos de mantenimiento aún limitan la penetración, preservando un volumen abordable significativo para el mercado de señalización impresa de los Estados Unidos en establecimientos centrados en el costo.

Las regulaciones medioambientales apuntan al uso de sustratos de PVC

El programa Safer Choice de la Agencia de Protección Ambiental de los EE. UU. y las normativas estatales restringen la exposición al cloruro de vinilo, lo que eleva los costos de cumplimiento para los proveedores de láminas de PVC. [2]Agencia de Protección Ambiental de los EE. UU., "Estándares y criterios del programa Safer Choice," epa.gov Las primeras prohibiciones de California a menudo establecen precedentes a nivel nacional, lo que lleva a las cadenas de múltiples estados a preespecificar alternativas reciclables. Si bien las películas ecológicas como las poliolefinas sin PVC tienen primas de precio, los primeros adoptantes obtienen preferencia de adquisición en licitaciones gubernamentales, lo que remodela la demanda de materiales en el mercado de señalización impresa de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio del PVC enfrenta presiones de sostenibilidad

El PVC y los compuestos plásticos capturaron el 38,02% de la cuota del mercado de señalización impresa de los Estados Unidos en 2025 debido a su superior resistencia a la intemperie. El crecimiento del segmento se está desacelerando a medida que aumentan los costos de cumplimiento normativo, pero la demanda absoluta sigue siendo alta para la señalización de carreteras y construcción vinculada a los proyectos de la IIJA. La CAGR del 4,18% del papel y el cartón señala una rápida sustitución en la decoración de interiores y las campañas minoristas de ciclo de vida corto, mientras que los tableros rígidos reciclables como la línea Endura de Neenah ganan contratos institucionales.

Para las instalaciones exteriores premium, las láminas metálicas conservan un atractivo de nicho, y los sustratos de tela escalan junto con el comercio minorista emergente. Las películas biodegradables emergentes posicionan a los proveedores para cubrir el riesgo regulatorio y salvaguardar los márgenes. Estos cambios garantizan la diversificación de materiales dentro del mercado de señalización impresa de los Estados Unidos a medida que los compradores equilibran el costo, la durabilidad y las credenciales de sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por producto: las pancartas lideran mientras las pantallas retroiluminadas se aceleran

Las pancartas, banderas y fondos representaron el 31,05% del tamaño del mercado de señalización impresa de los Estados Unidos en 2025, sustentadas por su versatilidad en eventos, fachadas comerciales y campañas cívicas. Su construcción ligera simplifica la logística y la instalación, manteniendo bajos los costos unitarios. Las pantallas retroiluminadas, aunque de menor volumen, superarán a otros productos con una CAGR del 3,38%. Los minoristas despliegan gráficos iluminados en escaparates y centros de tránsito, buscando una estética premium que capte la atención del consumidor después del anochecer.

Las vallas publicitarias siguen siendo indispensables donde la zonificación impide los tableros digitales, especialmente a lo largo de los corredores con financiamiento federal que deben incluir la marca "Investing in America". Las pantallas de punto de venta preservan el impulso de compra por impulso en los supermercados, combinándose con la interactividad de los códigos QR. Dicha diversificación subraya la resiliencia del mercado de señalización impresa de los Estados Unidos frente a la disrupción de un solo producto.

Por tipo de aplicación: el liderazgo en exteriores es desafiado por el crecimiento en interiores

Las instalaciones de exteriores representaron el 60,78% de la cuota del mercado de señalización impresa de los Estados Unidos en 2025 gracias a las vallas publicitarias, los cerramientos de construcción y los menús al borde de la carretera. Las mejoras viales de la IIJA garantizan canalizaciones de proyectos plurianuales para sustratos reflectantes y de alta durabilidad. Sin embargo, los formatos de interiores se expandirán más rápido a una CAGR del 4,04%, a medida que el comercio minorista de experiencia, las tiendas emergentes y los programas institucionales de orientación espacial escalan.

Los entornos de interiores permiten materiales más económicos y libertad de diseño, fomentando conceptos creativos de punto de venta que refuerzan las campañas omnicanal. Los campus educativos invierten en señalización de orientación actualizada y gráficos de cumplimiento normativo durante las renovaciones de instalaciones, añadiendo volumen al mercado de señalización impresa de los Estados Unidos al tiempo que se alinean con las normas de visibilidad de la ADA.

Por vertical de usuario final: el dominio minorista se enfrenta al crecimiento gubernamental

El comercio minorista generó el 27,18% del tamaño del mercado de señalización impresa de los Estados Unidos en 2025 debido a la constante actividad promocional y los ciclos de renovación de tiendas. Las cadenas confían en los kits de impresión para mantener la coherencia de marca en miles de establecimientos. Las entidades de educación y gobierno, sin embargo, registrarán la CAGR más alta, del 3,92%, hasta 2031. El financiamiento del sector público para la modernización de escuelas y los centros de tránsito exige paquetes de señalización estandarizados que cumplan con los criterios de accesibilidad, bilingüismo y sostenibilidad.

Las autoridades de transporte que encargan nuevas terminales especifican señales táctiles y de alto contraste, ampliando el alcance para los proveedores especializados. Las instituciones de BFSI continúan exigiendo divulgaciones de cumplimiento auditadas publicadas en las entradas de las sucursales. En conjunto, estas tendencias verticales diversifican las corrientes de oportunidad dentro del mercado de señalización impresa de los Estados Unidos más allá de la dependencia del comercio minorista.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología de impresión: el liderazgo de la inyección de tinta se fortalece

Los sistemas de inyección de tinta aseguraron el 42,05% de la cuota del mercado de señalización impresa de los Estados Unidos en 2025 y crecerán a una CAGR del 4,14%, impulsados por las mejoras en las tintas curables por UV que se adhieren a diversos sustratos sin imprimaciones. Los talleres que adoptan flujos de trabajo de un solo operador y acabado automatizado mitigan la proyectada escasez de 1,9 millones de trabajadores en el sector para 2033.

La serigrafía sigue siendo rentable para tiradas muy grandes, pero carece de la flexibilidad de datos variables que los minoristas esperan actualmente. Las líneas híbridas que combinan la inyección de tinta con la serigrafía rotativa permiten a las imprentas armonizar el volumen y la personalización, manteniendo la competitividad. A medida que los ciclos de renovación tecnológica se acortan, las decisiones de gasto de capital (capex) dictan cada vez más el posicionamiento en el mercado de señalización impresa de los Estados Unidos.

Análisis geográfico

California lidera el impulso del gasto, respaldada por 32.700 millones de USD en asignaciones de la IIJA que estipulan una marca de proyecto coherente con "Investing in America". La agresiva regulación del PVC del estado estimula simultáneamente la demanda de sustratos premium sin PVC, elevando los precios de venta promedio.

Texas le sigue con 28.000 millones de USD en subsidios federales de infraestructura más auges de construcción del sector privado a lo largo del corredor I-35. Los desarrollos minoristas para la expansión de marcas de restaurantes de servicio rápido (QSR) y los centros logísticos de almacenes requieren grandes volúmenes de señales direccionales de exteriores, impulsando las contribuciones regionales al mercado de señalización impresa de los Estados Unidos.

Las metrópolis del Noreste, como Nueva York, absorben 23.600 millones de USD en fondos federales y exhiben preferencias de compradores sofisticados, que favorecen los materiales reciclables y los sistemas de montaje elegantes compatibles con los paisajes urbanos densos. El sector hotelero de Florida renueva paquetes de señalización estacional que resisten la exposición a los rayos UV y los vientos de categoría huracán, anclando un flujo de ingresos de renovación constante.

Las zonas manufactureras del Medio Oeste dependen de la señalización de cumplimiento normativo OSHA y de instalaciones, priorizando tableros duraderos pero económicos. Los mercados de recreación de la región de las Montañas Rocosas demandan diseños ecológicamente sensibles que se integren con los paisajes naturales, diversificando aún más los requisitos de sustratos. Estos matices geográficos subrayan la importancia de las redes de producción localizadas dentro del mercado de señalización impresa de los Estados Unidos.

Panorama competitivo

El mercado de señalización impresa de los Estados Unidos permanece moderadamente fragmentado, ya que los proveedores regionales ofrecen tiempos de entrega rápidos inalcanzables para las cadenas nacionales. La consolidación continúa, ejemplificada por la pendiente adquisición de Williams Lea por parte de R.R. Donnelley, que amplía los servicios de marketing en 26 países. Los actores que invierten en líneas de inyección de tinta de alta velocidad y acabado automatizado compensan el aumento de salarios y la escasez de trabajadores.

La sostenibilidad marca una diferencia clave: el lanzamiento de la película DPF V9500 sin PVC de Arlon capta a los compradores que buscan cumplimiento regulatorio sin sacrificar la longevidad en exteriores. Las empresas emergentes aprovechan los portales de impresión web para pedidos directos a pequeñas y medianas empresas (pymes), presionando a los actores establecidos en cuanto a transparencia de precios. Las solicitudes de patente sobre tableros biocompuestos y herramientas de diseño asistidas por IA sugieren ciclos de innovación continuos que remodelarán las cuotas de mercado a lo largo del horizonte de previsión.

Si bien los principales proveedores controlan colectivamente suficiente capacidad para atender los despliegues nacionales, ninguna empresa supera un umbral dominante, lo que mantiene los precios disciplinados pero competitivos. La automatización, la acreditación ecológica y los paquetes de servicios de múltiples puntos de contacto determinarán las trayectorias de liderazgo dentro del mercado de señalización impresa de los Estados Unidos.

Líderes de la industria de señalización impresa de los Estados Unidos

Avery Dennison Corporation

3A Composites USA Inc.

Neenah Paper & Packaging LLC

Cimpress plc (Vistaprint)

Kelly Gold & Co. Signs Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: R.R. Donnelley presentó un litigio por secretos comerciales contra Prisma Graphics, lo que subraya las crecientes apuestas en materia de propiedad intelectual en los servicios de impresión.

- Febrero de 2025: Menasha Packaging anunció una expansión del centro de preimpresión para atender a clientes de señalización y embalaje.

- Enero de 2025: Interstate Advanced Materials promovió soluciones de tableros reciclables para cumplir con los mandatos institucionales.

- Diciembre de 2024: R.R. Donnelley acordó adquirir Williams Lea, ampliando el alcance del soporte empresarial habilitado por tecnología.

Alcance del informe del mercado de señalización impresa de los Estados Unidos

La señalización impresa es una de las formas de soluciones de señalización más ampliamente utilizadas debido a su rentabilidad. Es empleada por los usuarios finales de diversas industrias para comercializar sus productos y servicios por medio de vallas publicitarias, pantallas retroiluminadas, pancartas, entre otros, para atraer a los consumidores y ampliar su conocimiento sobre la disponibilidad y las características de los mismos. El informe cubre las tendencias emergentes en el mercado de señalización impresa de los Estados Unidos segmentado por producto, tipo y verticales de usuario final.

| Papel y cartón |

| PVC y compuestos plásticos |

| Tela y textil |

| Láminas y hojas de metal |

| Madera y tableros rígidos |

| Vallas publicitarias |

| Pantallas retroiluminadas |

| Pantallas de punto de venta (PDV) |

| Pancartas, banderas y fondos |

| Gráficos corporativos, materiales para exposiciones y ferias comerciales |

| Mobiliario de tránsito y urbano |

| Otros productos |

| Señalización impresa de interiores |

| Señalización impresa de exteriores |

| Comercio minorista |

| BFSI |

| Transporte y logística |

| Deportes y ocio |

| Entretenimiento y medios |

| Educación y gobierno |

| Otros verticales de usuario final |

| Serigrafía |

| Impresión por inyección de tinta |

| Basada en tóner (electrofotografía) |

| Otras tecnologías de impresión |

| Por material | Papel y cartón |

| PVC y compuestos plásticos | |

| Tela y textil | |

| Láminas y hojas de metal | |

| Madera y tableros rígidos | |

| Por producto | Vallas publicitarias |

| Pantallas retroiluminadas | |

| Pantallas de punto de venta (PDV) | |

| Pancartas, banderas y fondos | |

| Gráficos corporativos, materiales para exposiciones y ferias comerciales | |

| Mobiliario de tránsito y urbano | |

| Otros productos | |

| Por tipo de aplicación | Señalización impresa de interiores |

| Señalización impresa de exteriores | |

| Por vertical de usuario final | Comercio minorista |

| BFSI | |

| Transporte y logística | |

| Deportes y ocio | |

| Entretenimiento y medios | |

| Educación y gobierno | |

| Otros verticales de usuario final | |

| Por tecnología de impresión | Serigrafía |

| Impresión por inyección de tinta | |

| Basada en tóner (electrofotografía) | |

| Otras tecnologías de impresión |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de señalización impresa de los Estados Unidos en 2026?

Está valorado en 9.120 millones de USD y se proyecta que alcance los 10.540 millones de USD en 2031.

¿Qué categoría de producto está creciendo más rápido?

Las pantallas retroiluminadas tienen la CAGR proyectada más alta, del 3,38%, hasta 2031.

¿Por qué la tecnología de inyección de tinta lidera la producción de señalización en los EE. UU.?

La inyección de tinta combina la eficiencia de costo en tiradas cortas, la amplia compatibilidad con sustratos y las características de automatización que compensan la escasez de mano de obra.

¿Qué factores regulatorios influyen en la elección de materiales?

Las iniciativas de la Agencia de Protección Ambiental de los EE. UU. (EPA) y las restricciones estatales sobre el PVC impulsan a los compradores hacia sustratos reciclables y sin PVC.

¿Qué segmentos de usuarios finales muestran el mayor crecimiento?

La demanda de señalización en educación y gobierno se está expandiendo a una CAGR del 3,92% debido a los programas de modernización de infraestructura.

¿Cómo afectará el gasto en infraestructura a la demanda futura?

Los requisitos de la IIJA para la marca estandarizada de proyectos garantizan un volumen plurianual para la señalización de exteriores y de tránsito.

Última actualización de la página el: