Tamaño y Participación del Mercado de Impresoras de Gran Formato

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Impresoras de Gran Formato por Mordor Intelligence

Se proyecta que el tamaño del mercado de impresoras de gran formato aumente de 10,47 mil millones de USD en 2025 a 10,92 mil millones de USD en 2026 y alcance los 13,49 mil millones de USD en 2031, creciendo a una CAGR del 4,32% durante 2026-2031. El crecimiento general medido oculta un giro más profundo hacia modelos de adquisición centrados en servicios, en los que los contratos integrados agrupan hardware, consumibles y software de flujo de trabajo impulsado por inteligencia artificial en gastos operativos predecibles. Los compradores industriales están comprimiendo los ciclos de renovación y trasladando el riesgo de obsolescencia a los proveedores, un movimiento que está ampliando la adopción entre los talleres de impresión pequeños y medianos que anteriormente no podían justificar los gastos de capital. Los mandatos de sostenibilidad están remodelando simultáneamente la demanda de tintas, con formulaciones de látex a base de agua ganando terreno en gráficos de interiores, mientras que las químicas curables por UV mantienen una ventaja en entornos de alto rendimiento y sustratos mixtos. La demanda regional está divergiendo: Asia-Pacífico lidera en volumen, Oriente Medio registra el crecimiento más rápido a medida que proliferan los proyectos de infraestructura, y América del Norte navega la presión de costos derivada de los aranceles de importación que inflan los precios de los consumibles.

Conclusiones Clave del Informe

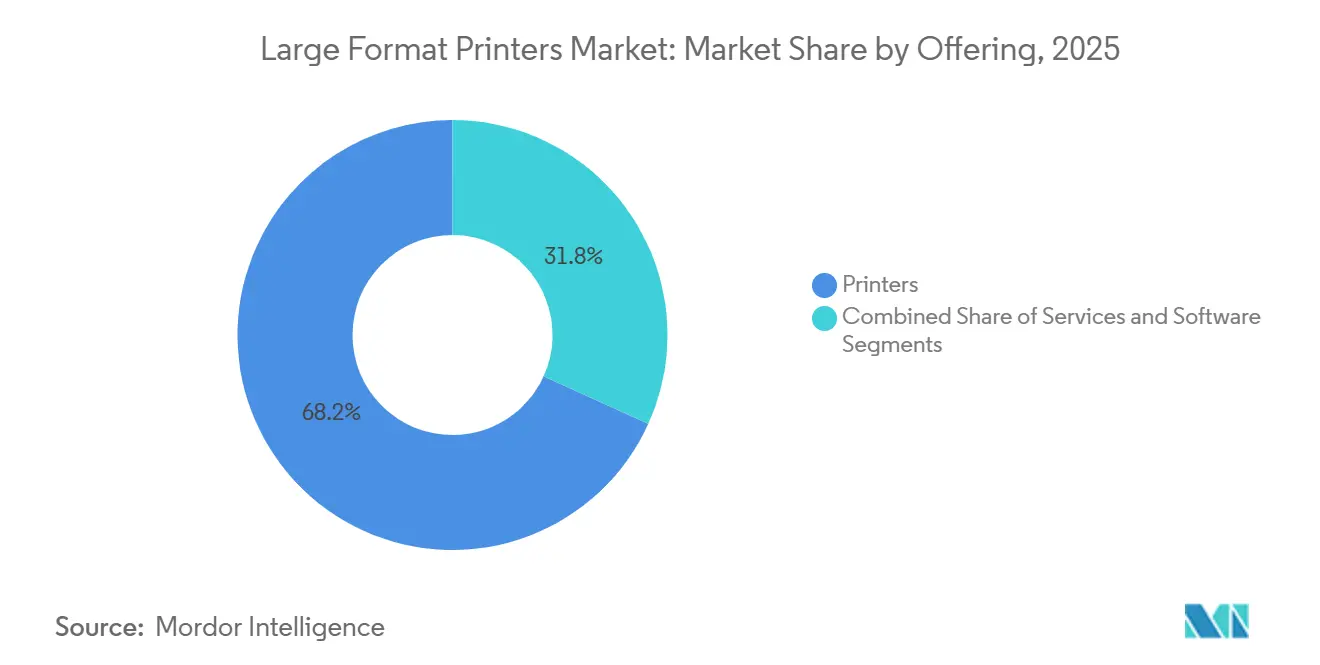

- Por oferta, las impresoras lideraron con una participación de ingresos del 68,23% en 2025, mientras que se proyecta que los servicios crezcan más rápido con una CAGR del 4,91% hasta 2031.

- Por tecnología de impresión, la inyección de tinta capturó el 79,41% de la participación del mercado de impresoras de gran formato en 2025, y se espera que registre la CAGR más alta del 4,74% durante 2026-2031.

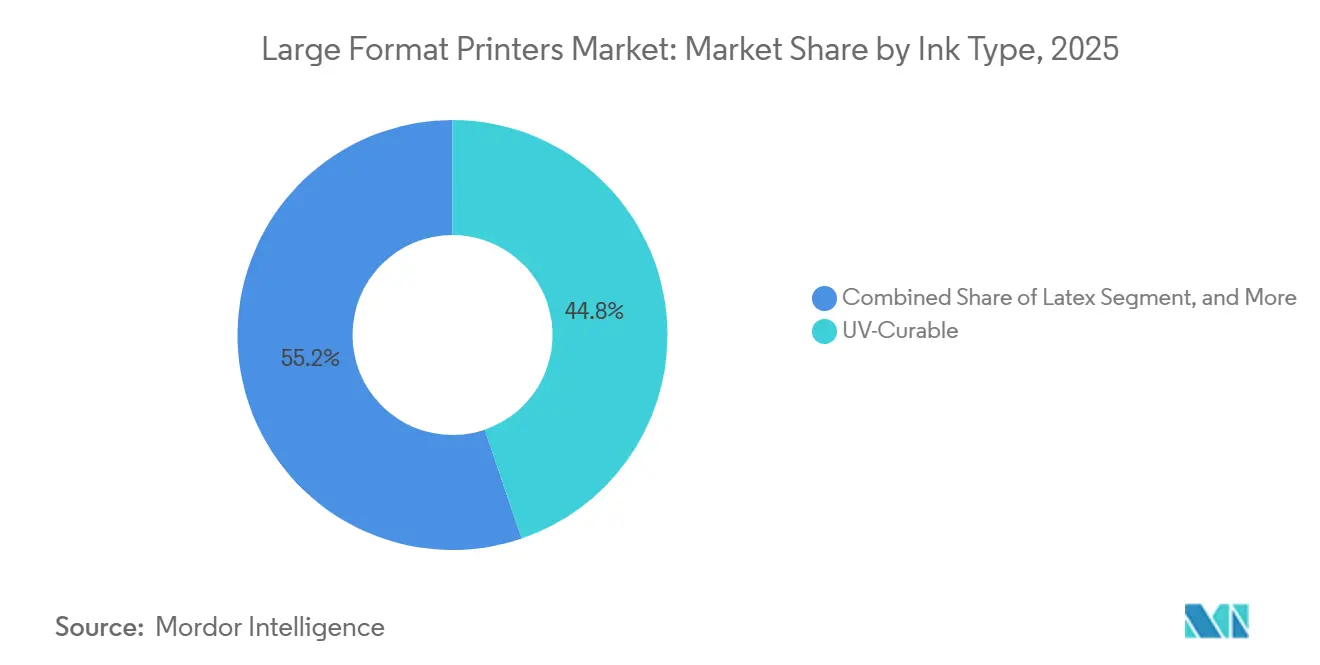

- Por tipo de tinta, las tintas curables por UV representaron el 44,78% del mercado en 2025, mientras que se prevé que las formulaciones de látex se expandan a una CAGR del 5,37% durante el mismo período.

- Por industria de usuario final, la señalización y la publicidad exterior dominaron con un 36,92% de la participación del mercado de impresoras de gran formato en 2025, mientras que la ropa y los textiles están preparados para avanzar a una CAGR del 5,56% hasta 2031.

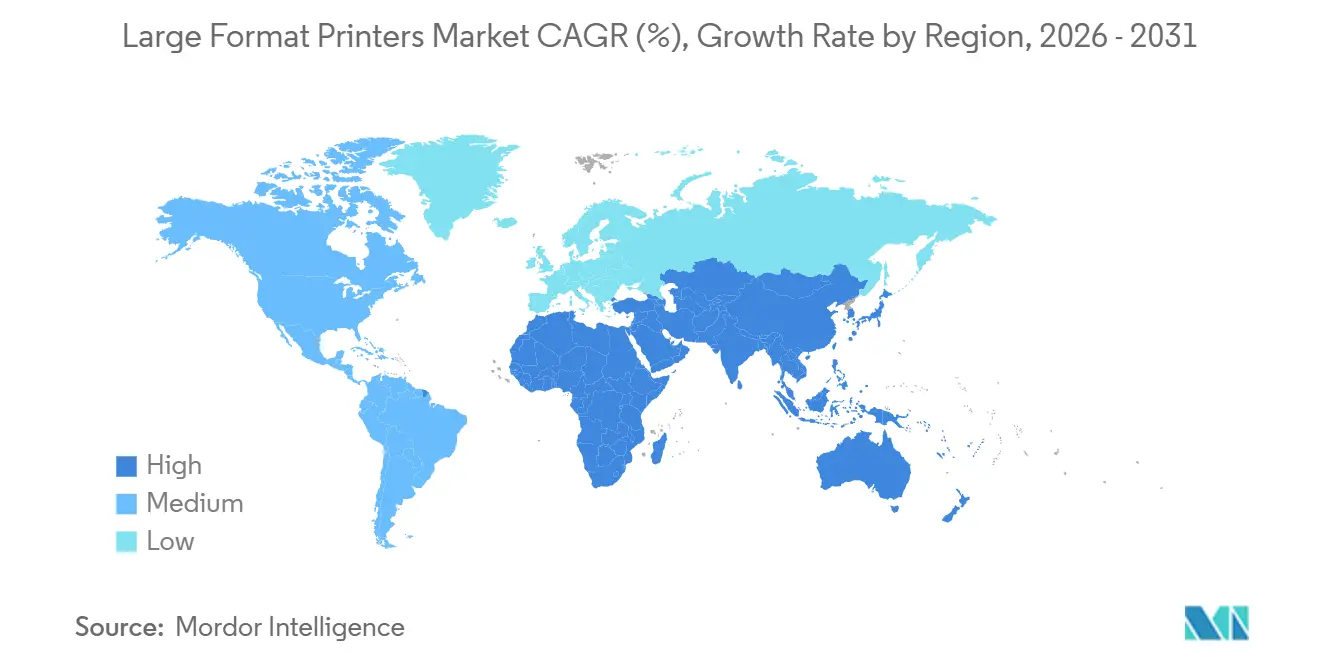

- Por geografía, Asia-Pacífico representó el 39,83% de los ingresos globales en 2025, y se anticipa que Oriente Medio sea la región de más rápido crecimiento, con una CAGR del 5,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Impresoras de Gran Formato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del Embalaje, la Publicidad y los Textiles | +1.8% | Enfoque global en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Adopción de Inyección de Tinta de Alta Velocidad y Curable por UV | +1.2% | América del Norte y Europa para uso industrial, Asia-Pacífico para volumen | Corto plazo (≤ 2 años) |

| Cambio Impulsado por ESG hacia Tintas a Base de Agua | +0.9% | Europa, América del Norte, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Flujo de Trabajo Automatizado por Inteligencia Artificial para Talleres de Impresión de Pequeñas y Medianas Empresas | +0.7% | Global, adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Auge de los Centros de Impresión de Microfábricas Localizadas | +0.5% | Ciudades secundarias de Asia-Pacífico, Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Personalización de Decoración bajo Demanda para Tiradas Cortas | +0.4% | Hogares de América del Norte y Europa, hostelería de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Embalaje, la Publicidad y los Textiles

La penetración del comercio electrónico, que superó el 19,7% del comercio minorista global en 2024, está impulsando la demanda de cajas de cartón corrugado que requieren códigos de datos variables para la trazabilidad bajo las normas de embalaje de la UE.[1]Agencia Europea de Sustancias y Mezclas Químicas, "Propuesta de Restricción de PFAS," echa.europa.eu Las prensas digitales de gran formato hacen que la personalización a nivel de SKU sea económica en tiradas que anteriormente solo servía el offset, situando el 68% de los nuevos lanzamientos de bienes de consumo de rápida rotación dentro de umbrales rentables. En textiles, las microfábricas bajo demanda aprovechan las plataformas de impresión directa sobre tela para reducir los plazos de entrega de muestra a producción de semanas a horas, reduciendo el riesgo de inventario para las marcas de moda. El gasto en publicidad exterior en los Estados Unidos aumentó un 4,5% en 2024, aunque el inventario de vallas publicitarias estáticas se redujo a medida que los operadores actualizaron los sitios premium a LED. El volumen de impresión está migrando hacia envolturas de eventos y gráficos de edificios, donde los sustratos flexibles superan a las pantallas rígidas. Los centros de impresión emergentes en Indonesia, Vietnam e India están añadiendo capacidad para atender tanto la ropa de exportación como la decoración regional, comprimiendo el período de recuperación de la inversión en sistemas UV-LED y látex a menos de 24 meses.

Adopción de Inyección de Tinta de Alta Velocidad y Curable por UV

El curado UV-LED reduce el consumo de energía en un 70% en comparación con las lámparas de mercurio, permitiendo la impresión sobre plásticos sensibles al calor para exhibidores en el punto de venta.[2]Canon, "Ficha Técnica de la Impresora Colorado 1650 UVgel," canon.com Sistemas como el Colorado 1650 de Canon alcanzan 1.200 ppp a velocidades de producción, ampliando el uso de documentación técnica y aplicaciones CAD que exigen precisión en líneas finas. En los departamentos de reprografía centralizados, el HP PageWide XL 8200 produce 30 impresiones de tamaño D por minuto, ofreciendo ventajas de costo por página una vez que los volúmenes diarios superan los 500 m². Las plataformas híbridas que alternan entre modos de rollo a rollo y cama plana en un solo chasis liberan espacio en el suelo y amplían la variedad de sustratos, un factor decisivo para los talleres comerciales que enfrentan restricciones de espacio. Aunque las tintas UV cuestan más que el látex, su curado instantáneo elimina los cuellos de botella de secado, manteniendo el rendimiento en entornos de impresión por encargo con plazos ajustados. Los espectrofotómetros en línea, ahora requeridos bajo la norma ISO 12647-2, añaden costo de capital pero reducen las reimpresiones en un 18%, preservando los márgenes bajo ventanas de entrega ajustadas.

Cambio Impulsado por ESG hacia Tintas a Base de Agua

La prohibición de la Ley AB 1200 de California sobre PFAS añadidos intencionalmente en textiles, vigente desde enero de 2025, está impulsando a los productores a reformular revestimientos y tintas. Los requisitos de reporte de Maine siguen una trayectoria similar, señalando una adopción más amplia en los Estados Unidos. La serie HP Latex 2700, certificada con GREENGUARD Gold, evita los contaminantes atmosféricos peligrosos, ahorrando a los talleres de impresión las actualizaciones de ventilación necesarias para los sistemas de solvente o UV.[3]HP Inc., "Suite de Flujo de Trabajo HP Site Flow," hp.com La propuesta de restricción de PFAS de la UE bajo el reglamento REACH está prevista para cubrir más de 10.000 sustancias, creando incertidumbre de cumplimiento que favorece a los proveedores con equipos regulatorios dedicados. Si bien las tintas de látex se curan más lentamente, las mejoras constantes en el diseño de hornos han reducido las brechas de rendimiento, y su perfil de cero COV se alinea con el endurecimiento de las normas de calidad del aire interior para escuelas y hospitales. La responsabilidad ambiental bajo la Hoja de Ruta Estratégica de PFAS de la Agencia de Protección Ambiental está motivando aún más las inversiones en recuperación de solventes de circuito cerrado para los talleres que permanecen con químicas heredadas.

Flujo de Trabajo Automatizado por Inteligencia Artificial para Talleres de Impresión de Pequeñas y Medianas Empresas

Una encuesta de Ricoh de 2024 reveló que el 52% de las imprentas comerciales implementaron automatización, aunque la mayoría todavía depende de la gestión manual de trabajos, lo que añade 18 horas al tiempo de entrega promedio. HP Site Flow integra la recepción de pedidos, la verificación previa y la programación, reduciendo los puntos de contacto del operador de 12 a tres y recortando el tiempo de configuración en un 35% en tiradas de sustratos mixtos. Los algoritmos de mantenimiento predictivo integrados en los paneles de control en la nube reducen el tiempo de inactividad no planificado en un 22%, haciendo viable para talleres con menos de 20 empleados que un solo operador sea responsable de múltiples dispositivos. El software RIP impulsado por aprendizaje automático corrige automáticamente los errores de PDF, eliminando dos tercios de los rechazos en preimpresión y sosteniendo el giro del mercado de impresoras de gran formato hacia los ingresos por servicios. Los contratos de arrendamiento incorporan cada vez más licencias de flujo de trabajo, transformando los gastos de capital en gastos operativos y alineando los costos con la generación de ingresos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución por Señalización Digital | -1.1% | América del Norte, ciudades de primer nivel de Europa, metrópolis de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Elevados Gastos de Capital y Operativos de las Impresoras de Gran Formato Industriales | -0.8% | Global, pronunciado en América del Sur, África y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Brecha Inminente en el Cumplimiento de Tintas Libres de PFAS | -0.6% | América del Norte, mercados de exportación de Europa, expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Tecnología de Vidrio Ligero que Erosiona la Ventaja de Peso | -0.3% | Sectores arquitectónicos de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por Señalización Digital

Los ingresos por publicidad exterior digital programática en los Estados Unidos aumentaron un 18,2% en 2024, con redes LED que dominan ubicaciones premium como aeropuertos y centros de transporte. El costo por mil impresiones para LED en Times Square de Nueva York promedia 2,80 USD, en comparación con 4,50 USD para el vinilo estático, lo que lleva a los operadores a retirar las vallas publicitarias de impresión envejecidas. La impresión sigue siendo indispensable para envolturas de edificios, gráficos de vehículos e instalaciones de eventos donde el factor de forma rígido del LED no puede adaptarse a superficies complejas. Las normativas municipales en las ciudades europeas restringen cada vez más los nuevos permisos de vallas publicitarias estáticas, mientras eximen a las pantallas digitales capaces de transmitir mensajes de servicio público, una divergencia regulatoria que reduce el volumen de impresión en los centros urbanos. No obstante, la economía de las carreteras de bajo tráfico sigue favoreciendo el vinilo, con un costo de 1.200-2.500 USD por instalación, en comparación con 150.000-300.000 USD para una instalación LED equivalente.

Elevados Gastos de Capital y Operativos de las Impresoras de Gran Formato Industriales

Las camas planas UV de nivel básico comienzan en 50.000 USD, y las plataformas híbridas de 3,2 m alcanzan los 500.000 USD, un obstáculo que deja fuera a muchas pequeñas empresas. Los consumibles añaden presión: las tintas UV promedian 85 USD por litro, y los cabezales de impresión, con precios de hasta 4.000 USD, requieren reemplazo cada dos años. Una encuesta de la industria encontró que el 74% de los talleres absorbieron costos más altos en 2024, pero solo la mitad los trasladó a los clientes, comprimiendo los márgenes. Los aranceles de importación magnifican la presión, con el 68,8% de las imprentas de América del Norte esperando costos de consumibles un 10,8% más altos en 2025. El arrendamiento reduce el desembolso inicial de efectivo, pero transfiere el riesgo de obsolescencia a los arrendatarios, quienes enfrentan penalizaciones si migran a dispositivos de próxima generación antes de tiempo. En los mercados emergentes, las tasas de interés de dos dígitos extienden el período de recuperación más allá de cinco años, limitando la adopción a las casas comerciales establecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Ganan Impulso a Medida que el Riesgo se Traslada a los Proveedores

El tamaño del mercado de impresoras de gran formato se inclinó hacia los servicios, ya que el segmento registró una CAGR del 4,91% hasta 2031, mientras que las impresoras, aunque todavía representan el 68,23% de los ingresos en 2025, crecieron más lentamente. Los contratos que agrupan equipos, mantenimiento y consumibles en tarifas mensuales permiten a los compradores preservar el efectivo y evitar la obsolescencia tecnológica. Los acuerdos de impresión gestionada ahora incluyen mantenimiento predictivo habilitado por inteligencia artificial que detecta el desgaste del cabezal de impresión 72 horas antes del fallo, evitando llamadas de emergencia. El software de flujo de trabajo basado en suscripción reduce las barreras de entrada para los microtalleres: un RIP en la nube con un precio de 995 USD al mes reemplaza una licencia perpetua de 15.000 USD, distribuyendo el costo a lo largo del tiempo. El modelo de servicios está más arraigado en América del Norte y Europa Occidental, donde el 63% de las imprentas comerciales ya ejecutan flujos de trabajo en la nube, en comparación con el 31% en Asia-Pacífico, donde persisten las preocupaciones sobre la soberanía de los datos. Los proveedores se benefician de flujos de consumibles vinculados que estabilizan los ingresos incluso cuando los márgenes de hardware se ajustan, reforzando un ciclo virtuoso que impulsa la expansión del segmento en el mercado de impresoras de gran formato.

Al mismo tiempo, la propiedad de impresoras sigue siendo esencial para los productores integrados que gestionan pedidos de embalaje, textiles y señalización que requieren cambios rápidos de sustrato. Estos operadores optimizan el tiempo de actividad en sus flotas, extrayendo tasas de utilización superiores al 80%. El software, la porción de ingresos más pequeña, no obstante registra una CAGR del 4,68% a medida que los módulos ricos en inteligencia artificial desbloquean ahorros a través de la producción sin intervención humana y el control de calidad predictivo. En general, el panorama de la oferta ilustra una migración gradual del desembolso de capital a los modelos de pago por uso sin erosionar el papel central del hardware en los negocios impulsados por el rendimiento.

Por Tecnología de Impresión: La Inyección de Tinta Domina mientras el Látex Acelera

La tecnología de inyección de tinta representó el 79,41% de la participación del mercado de impresoras de gran formato en 2025, gracias a su versatilidad en sustratos que van desde el vidrio hasta el poliéster. Las unidades de sublimación de tinte de alto rendimiento, como la SureColor F10070H de Epson, entregan 108 m² por hora, permitiendo tiradas rentables de ropa de más de 500 piezas. Las plataformas de tóner, aunque marginales, persisten en la documentación técnica donde la precisión de archivo conforme a ISO es obligatoria. De cara al futuro, la CAGR del 4,74% de la inyección de tinta es inferior a la del látex porque las regulaciones ambientales favorecen las químicas a base de agua para gráficos de interiores. El límite de COV de 150 g/L de California excluye efectivamente los dispositivos de solvente en la cuenca de Los Ángeles, impulsando la adopción del látex entre los talleres de impresión por encargo que atienden interiores minoristas e instalaciones de salud.

El futuro del tóner sigue siendo de nicho: las temperaturas superiores a 180 °C impiden el uso de plásticos delgados en la mitad de las aplicaciones de exhibición minorista, limitando su función a los dibujos de arquitectura e ingeniería, donde la longevidad supera la flexibilidad del material. En general, la dinámica competitiva muestra segmentos de inyección de tinta maduros compensados por la expansión hacia el embalaje y los textiles, asegurando que la tecnología siga siendo central en el mercado de impresoras de gran formato incluso cuando el látex captura volumen interior incremental.

Por Tipo de Tinta: Las Curables por UV Lideran, el Látex Toma el Relevo de la Sostenibilidad

Las tintas curables por UV lideraron el crecimiento de ingresos con el 44,78% en 2025, gracias al curado instantáneo que permite la laminación y el acabado inmediatos. Su capacidad de adherirse al metal, la madera y los plásticos sin imprimaciones sustenta la demanda en señalización industrial y decoración. Sin embargo, las formulaciones de látex a base de agua están creciendo a la CAGR más rápida del 5,37% a medida que los compradores se alinean con los mandatos de bajo COV; la certificación GREENGUARD Gold se ha convertido en un requisito previo para muchas licitaciones de espacios públicos. La participación de los solventes y eco-solventes está disminuyendo en los mercados regulados, aunque siguen siendo relevantes en regiones con normas ambientales más laxas.

Mientras tanto, las tintas de sublimación de tinte se benefician de la creciente demanda de textiles de poliéster en ropa deportiva, ayudadas por sistemas de impresión directa sobre tela que ofrecen resistencia al lavado más allá de 40 ciclos de lavandería. La inminente eliminación gradual de los surfactantes PFAS amenaza ciertas químicas UV, forzando costosas reformulaciones y abriendo una brecha de cumplimiento que los proveedores de látex explotan. Este viento en contra regulatorio explica el cambio en el tipo de tinta visible en las perspectivas del mercado de impresoras de gran formato.

Por Industria de Usuario Final: La Ropa Emerge como el Segmento de Más Rápido Crecimiento

La señalización y la publicidad exterior retuvieron la mayor participación con el 36,92% en 2025; no obstante, la ropa y los textiles superaron a todos los demás segmentos con una CAGR del 5,56% hasta 2031. Las impresoras de sublimación de tinte de rollo a rollo y de impresión directa sobre prendas permiten a las marcas de moda probar microtiradas de 500 unidades, evitando el exceso de inventario y respondiendo rápidamente a las tendencias virales. El embalaje y las etiquetas crecen al 4,82% a medida que los minoristas demandan códigos listos para escanear para la logística omnicanal, requiriendo sobreimpresión de gran formato en hojas de cartón corrugado. Las aplicaciones de decoración, incluidos el papel tapiz personalizado y los murales de interiores, registran una CAGR del 4,95% en consonancia con el sólido gasto en renovación del hogar en América del Norte.

La producción CAD y técnica se mantiene estable, impulsada por la inversión en infraestructura en Asia-Pacífico y Oriente Medio que exige conjuntos de planos impresos para las aprobaciones regulatorias. Los segmentos de nicho, como la reproducción de bellas artes, avanzan gracias a los conjuntos de pigmentos de archivo que garantizan una longevidad de 100 años. Los modelos bajo demanda están remodelando la distribución de volumen en el mercado de impresoras de gran formato, como lo evidencia la aceleración en la ropa. La creciente demanda de personalización y tiempos de entrega rápidos en la industria de la ropa ha impulsado la adopción de estos modelos. Este cambio destaca la creciente importancia de los procesos de producción flexibles para satisfacer las preferencias cambiantes de los consumidores.

Análisis Geográfico

Asia-Pacífico representó el 39,83% de los ingresos globales en 2025, impulsado por las exportaciones chinas de 284.000 unidades de impresión, un aumento del 52% respecto al año anterior. Indonesia, Vietnam e India registran colectivamente un crecimiento superior al promedio regional a medida que se expanden las exportaciones de textiles y decoración, mientras que el reemplazo de flotas de solvente por UV-LED en Japón impulsa la demanda de actualización. La CAGR del 6,1% de India supera a sus vecinos, impulsada por el auge del embalaje para el comercio electrónico. Corea del Sur exhibe la mayor penetración de flujo de trabajo de inteligencia artificial de la región, aunque la contracción demográfica limita el crecimiento general.

Oriente Medio tiene la CAGR regional más rápida del 5,33%, impulsada por los megaproyectos de la Visión 2030 de Arabia Saudita, que están multiplicando la demanda de gráficos para obras y decoración de interiores. Los Emiratos Árabes Unidos aprovechan la capacidad heredada de la Expo 2020 para atender las necesidades más amplias del Golfo, mientras que los dispositivos de solvente siguen en uso debido a regulaciones ambientales más laxas. La adopción en África es más lenta, obstaculizada por los costos de financiamiento, aunque Sudáfrica y Egipto sirven como cabezas de playa continentales para el embalaje vinculado a productores multinacionales de bienes de consumo.

América del Norte representó el 28,14% del valor global en 2025, pero los aranceles y las estrictas normas de COV moderan la expansión futura a una CAGR del 3,87%. Los talleres diversificados obtienen márgenes de EBITDA del 19,7% frente al 8,2% de sus pares de servicio único, subrayando la ventaja de la integración de gran formato. Canadá crece moderadamente gracias al gasto gubernamental en infraestructura, y México registra una CAGR del 5,2% a medida que la relocalización impulsa la demanda de embalaje. La CAGR del 3,92% de Europa está impulsada por el reemplazo de flotas de solvente bajo el Pacto Verde Europeo; Europa del Este registra el crecimiento sub-regional más rápido a medida que las marcas establecen capacidad de impresión localizada. América del Sur sigue siendo una participación pequeña pero constante del 6,89%, con Brasil dominando a través del embalaje de exportaciones agrícolas vinculado a los envíos de café y soja.

Panorama Competitivo

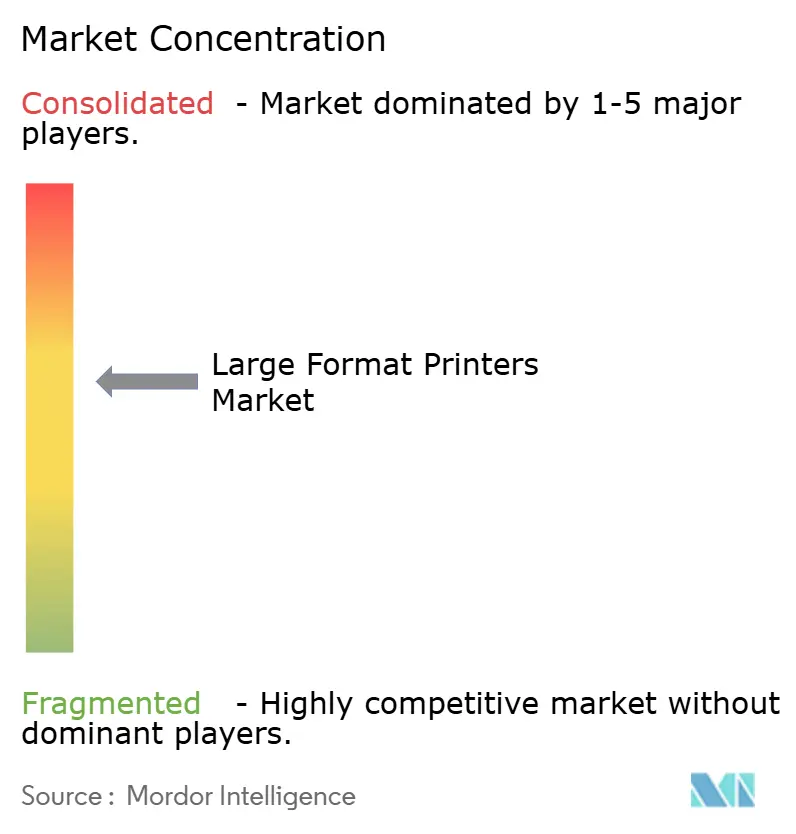

El mercado de impresoras de gran formato está moderadamente fragmentado. Las cinco principales empresas HP, Canon, Epson, Roland DG y Mimaki poseen colectivamente aproximadamente un 55% de participación, mientras que los competidores regionales en China e India ofrecen alternativas un 30-40% más baratas que resultan atractivas en los segmentos sensibles al precio. La competencia se intensifica en torno al UV-LED, donde Agfa, Durst y SwissQprint compiten por aumentar la productividad y la flexibilidad de sustratos. La integración vertical es una cobertura común: la adquisición por parte de HP de una unidad de química de tintas de látex en 2023 aseguró formulaciones propietarias que los competidores no pueden igualar, reforzando el control de la cadena de suministro.

Los ingresos por servicios son el nuevo campo de batalla. Las empresas de servicios de tecnología de la información ahora agrupan dispositivos de gran formato con contratos de impresión gestionada que garantizan el tiempo de actividad mediante análisis predictivos, erosionando la propuesta de valor exclusiva del hardware. Las empresas emergentes que apuntan a la impresión de ropa en microfábricas utilizan motores de impresión directa sobre tela para eludir los flujos de trabajo textiles tradicionales, comprimiendo los plazos de entrega de semanas a días y atrayendo a marcas de moda que experimentan con la producción regional.

La alineación tecnológica difiere según la aplicación: HP y Canon lideran la señalización y los gráficos técnicos con las plataformas PageWide y Colorado, Epson y Mimaki dominan los textiles con sublimación de tinte, y Agfa y Durst sobresalen en la impresión sobre sustratos rígidos para decoración. La consolidación puede acelerarse a medida que aumentan los costos de cumplimiento; los fabricantes con investigación de tintas interna tienen una ventaja sobre los ensambladores que dependen de químicos externos porque las regulaciones libres de PFAS exigen giros rápidos en la formulación.

Líderes de la Industria de Impresoras de Gran Formato

HP Inc.

Canon Inc.

Seiko Epson Corporation

Ricoh Company, Ltd.

Fujifilm Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: HP Inc. inició los envíos comerciales de la serie HP Latex 2800, con recirculación a nivel de boquilla para extender la vida útil del cabezal de impresión y reducir el desperdicio de consumibles (en curso).

- Septiembre de 2025: Las normas de gestión del color ISO 12647-2 ahora requieren verificación espectrofotométrica para el 95% de los trabajos de impresión comercial, impulsando la adopción de sensores en línea que añaden entre 15.000 y 25.000 USD a los costos del sistema, pero reducen el desperdicio por desviación de color en un 18% ISO.

- Abril de 2025: El informe de 2025 de Gelato sobre la adopción de inteligencia artificial en la producción de impresión documentó que el 80% de los proveedores de servicios de impresión encuestados implementaron al menos una herramienta impulsada por inteligencia artificial, con algoritmos de mantenimiento predictivo que reducen el tiempo de inactividad no planificado en un 22% y la optimización del consumo de tinta que reduce los costos por trabajo en un 8% Gelato.

- Enero de 2025: La Ley de Asamblea 1200 de California, vigente desde enero de 2025, prohíbe la fabricación o venta de textiles que contengan PFAS añadidos intencionalmente, forzando la reformulación de acabados repelentes al agua y resistentes a las manchas que dependen de químicas fluoradas Información Legislativa de California.

Alcance del Informe Global del Mercado de Impresoras de Gran Formato

El Informe del Mercado de Impresoras de Gran Formato está segmentado por Oferta (Impresoras, Software, Servicios), Tecnología de Impresión (Inyección de Tinta y Tóner / Láser), Tipo de Tinta (Acuosa, Solvente y Eco-Solvente, Curable por UV, Látex, Sublimación de Tinte), Industria de Usuario Final (Señalización y Publicidad Exterior, Ropa y Textiles, Decoración y Gráficos de Interiores, CAD y Técnico, Embalaje y Etiquetas, Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Impresoras |

| Software |

| Servicios |

| Inyección de Tinta |

| Tóner / Láser |

| Acuosa |

| Solvente y Eco-Solvente |

| Curable por UV |

| Látex |

| Sublimación de Tinte |

| Señalización y Publicidad Exterior |

| Ropa y Textiles |

| Decoración y Gráficos de Interiores |

| CAD y Técnico |

| Embalaje y Etiquetas |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Oferta | Impresoras | ||

| Software | |||

| Servicios | |||

| Por Tecnología de Impresión | Inyección de Tinta | ||

| Tóner / Láser | |||

| Por Tipo de Tinta | Acuosa | ||

| Solvente y Eco-Solvente | |||

| Curable por UV | |||

| Látex | |||

| Sublimación de Tinte | |||

| Por Industria de Usuario Final | Señalización y Publicidad Exterior | ||

| Ropa y Textiles | |||

| Decoración y Gráficos de Interiores | |||

| CAD y Técnico | |||

| Embalaje y Etiquetas | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está expandiéndose la impresión de ropa dentro del mercado de impresoras de gran formato?

La ropa y los textiles es el segmento de más rápido crecimiento, con una previsión de aumento a una CAGR del 5,56% hasta 2031, a medida que las microfábricas bajo demanda permiten tiradas cortas rentables.

¿Qué tipo de tinta está ganando terreno debido a los mandatos ambientales?

Las tintas de látex a base de agua se están expandiendo a una CAGR del 5,37% porque su perfil de cero COV ayuda a los compradores a cumplir con las regulaciones emergentes de PFAS y calidad del aire interior.

¿Cuál es la principal ventaja de las plataformas curables por UV?

El curado instantáneo permite a los operadores laminar o terminar los gráficos de inmediato, aumentando el rendimiento en trabajos de señalización y decoración con plazos ajustados.

¿Por qué los servicios superan las ventas de hardware?

Los contratos integrados agrupan equipos, consumibles y herramientas de flujo de trabajo de inteligencia artificial en tarifas operativas, trasladando el riesgo de obsolescencia lejos de los compradores y estabilizando los ingresos de los proveedores.

¿Qué región es actualmente la de más rápido crecimiento?

Oriente Medio está avanzando a una CAGR del 5,33%, liderado por los proyectos de la Visión 2030 de Arabia Saudita que requieren extensos gráficos para obras y decoración de interiores.

¿Qué obstaculiza la adopción en las economías emergentes?

Los altos costos de capital, las tasas de financiamiento de dos dígitos y los elevados aranceles de importación extienden los períodos de recuperación más allá de cinco años, limitando las inversiones a las imprentas comerciales más grandes.

Última actualización de la página el: