Tamaño y Participación del Mercado de Pruebas Genómicas de Precisión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

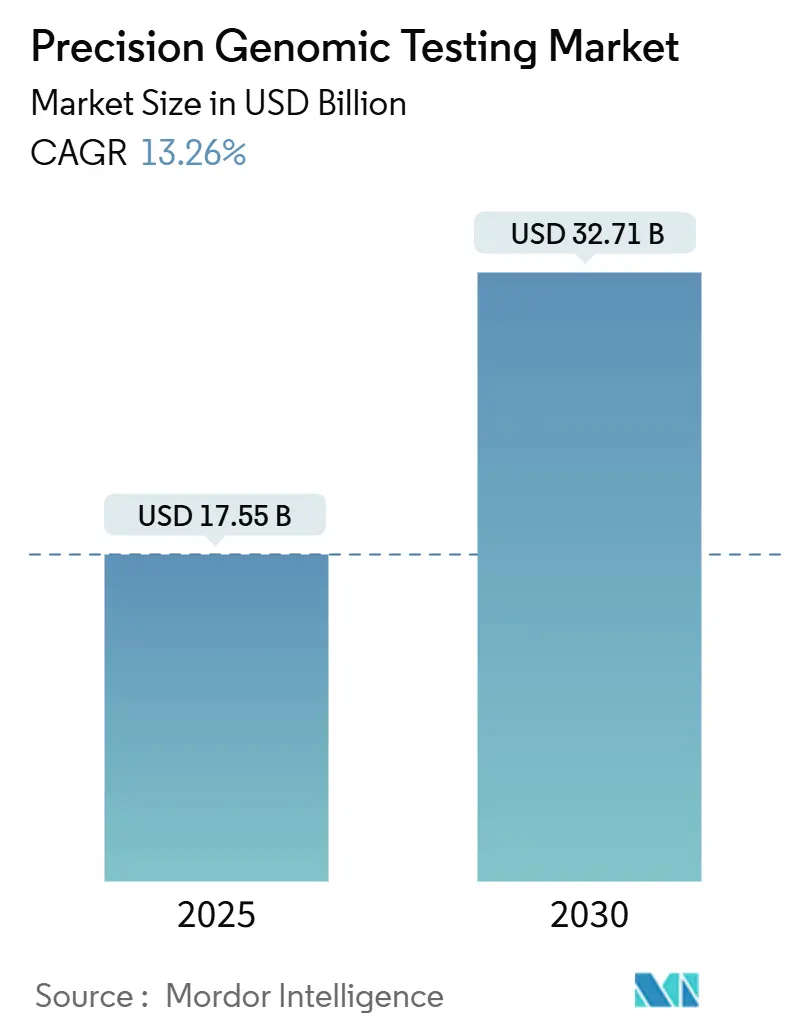

| Tamaño del Mercado (2025) | 17.55 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.26% CAGR |

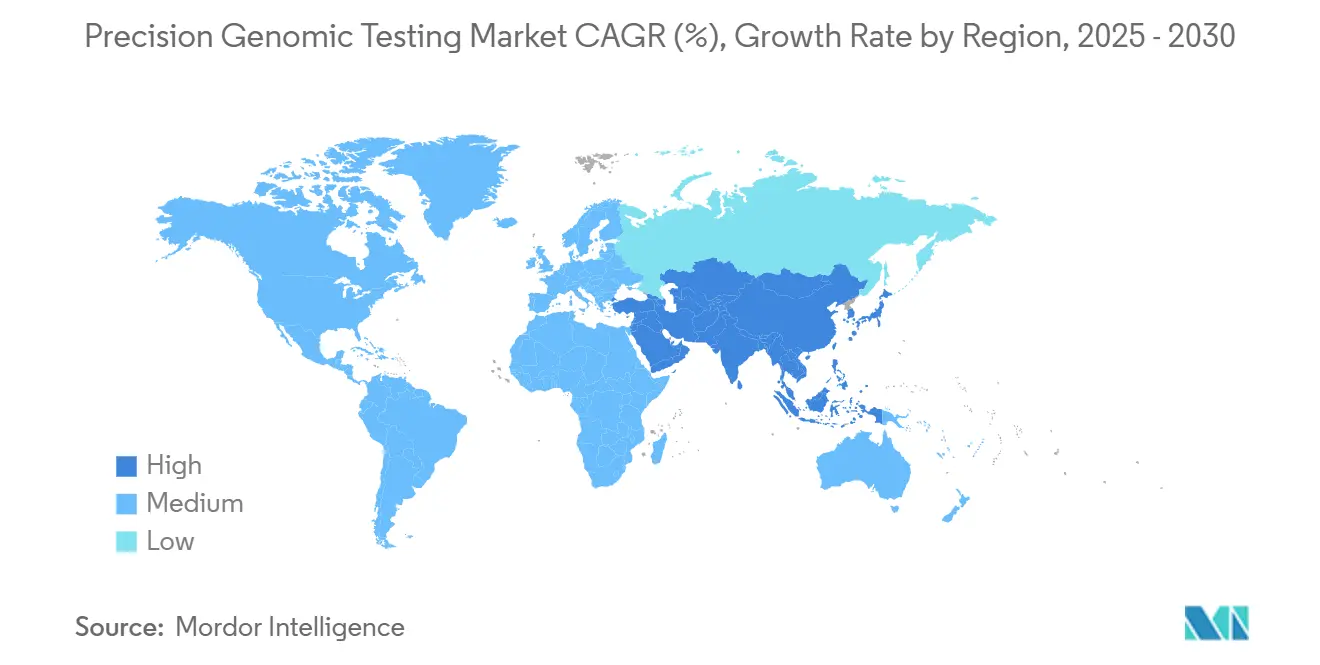

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genómicas de Precisión por Mordor Intelligence

El tamaño del mercado de pruebas genómicas de precisión se sitúa en USD 17,55 mil millones en 2025 y se proyecta que alcance USD 32,71 mil millones en 2030 a una CAGR del 13,26%, lo que subraya cómo la caída en los costos de secuenciación y la regulación favorable a la innovación están transformando la genómica clínica.[1]Organización Mundial de la Propiedad Intelectual, "Medición de los Costos de Secuenciación del Genoma y su Impacto en la Salud," WIPO.INT Los avances tecnológicos, desde la microfluídica de rollo a rollo hasta las lecturas de ultra largo alcance, están ampliando los menús de pruebas y reduciendo las barreras de entrada, mientras que las aprobaciones de diagnósticos complementarios están alineando a los pagadores, reguladores y fabricantes de medicamentos en torno a estándares de evidencia rigurosos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA toma medidas destinadas a garantizar la seguridad y eficacia de las pruebas desarrolladas en laboratorio," FDA.GOV Los programas nacionales de genómica poblacional están impulsando la demanda de secuenciación a gran escala, y las herramientas de interpretación basadas en inteligencia artificial están reduciendo los tiempos de entrega de resultados para los laboratorios clínicos sobrecargados. La adopción de la biopsia líquida acelera aún más los volúmenes a medida que los ensayos basados en sangre alcanzan paridad con las pruebas de tejido para el monitoreo de enfermedad residual mínima y el cribado multicancerígeno. A pesar de las perspectivas optimistas, la incertidumbre en el reembolso, la complejidad de la gobernanza de datos y la escasez de personal especializado moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

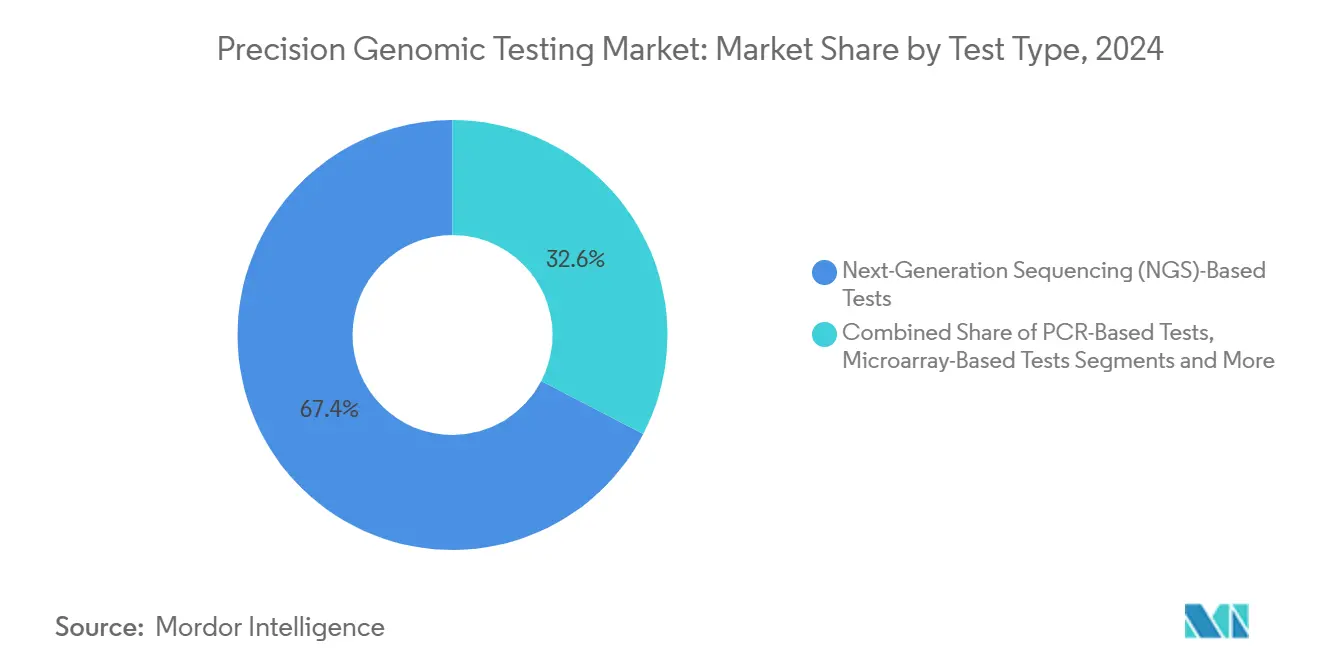

- Por tipo de prueba, la secuenciación de nueva generación capturó el 67,38% de la participación del mercado de pruebas genómicas de precisión en 2024.

- Por tipo de muestra, la sangre y el plasma representaron el 57,58% del tamaño del mercado de pruebas genómicas de precisión en 2024 y avanzan a una CAGR del 16,36% hasta 2030.

- Por aplicación, la oncología lideró con una participación de ingresos del 43,26% en 2024; se prevé que las enfermedades raras y no diagnosticadas se expandan a una CAGR del 16,48% hasta 2030.

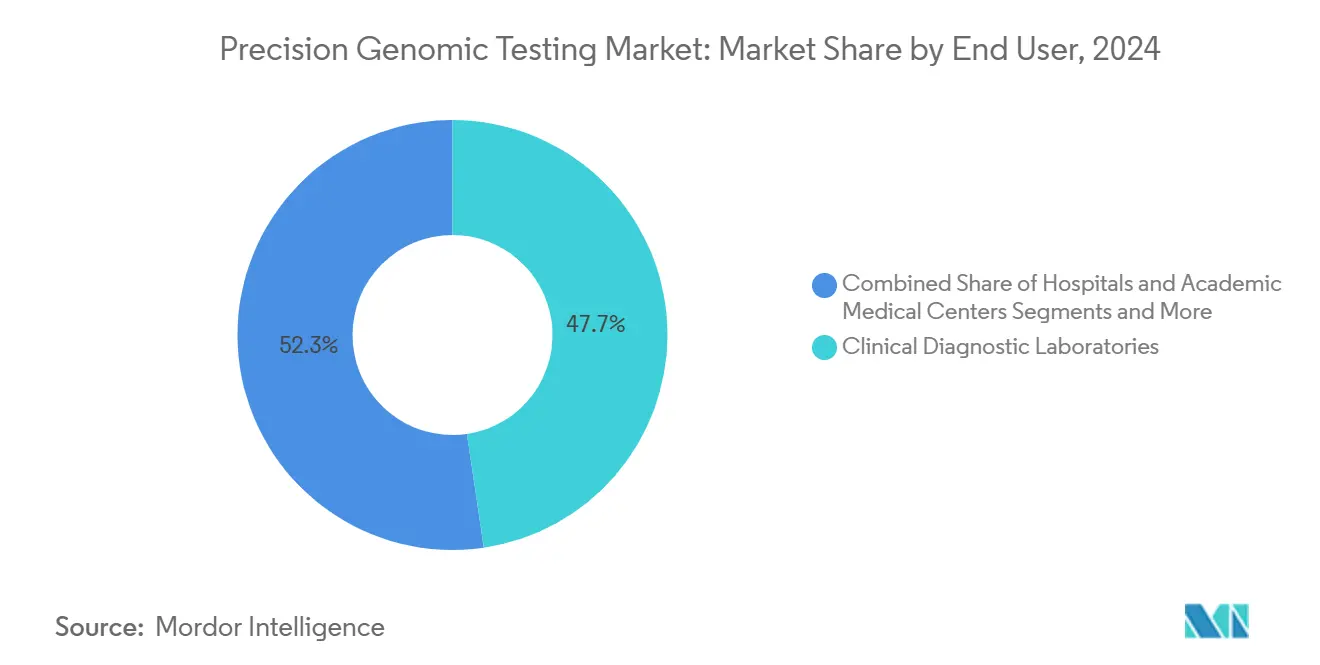

- Por usuario final, los laboratorios de diagnóstico clínico mantuvieron el 47,68% de la participación del mercado de pruebas genómicas de precisión en 2024, mientras que las empresas de biotecnología y farmacéuticas registran la CAGR proyectada más alta del 17,76% hasta 2030.

- América del Norte concentró el 36,88% de los ingresos de 2024, aunque se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 15,24% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas Genómicas de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en los costos de NGS | +2.8% | Global | Corto plazo (≤ 2 años) |

| Respaldo regulatorio para diagnósticos complementarios | +2.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Expansión de iniciativas nacionales de genómica poblacional | +1.9% | Global (ganancias tempranas UE, APAC) | Largo plazo (≥ 4 años) |

| Adopción de interpretación de variantes impulsada por inteligencia artificial | +1.7% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Surgimiento de la biopsia líquida para la detección temprana del cáncer | +2.3% | Global | Corto plazo (≤ 2 años) |

| Crecimiento en la inscripción a ensayos clínicos de onco-precisión | +1.4% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en los Costos de NGS

Los costos de secuenciación se desplomaron de USD 100 millones en 2001 a poco más de USD 500 por genoma en 2023, allanando el camino para la secuenciación de genoma completo de rutina en entornos clínicos. Innovaciones como las lecturas de ultra largo alcance de Oxford Nanopore y la microfluídica de rollo a rollo están empujando los costos hacia USD 10 por genoma, acelerando la penetración del mercado en regiones con recursos limitados. Los precios más bajos elevan los volúmenes de pruebas en los laboratorios clínicos y convierten el perfilado genómico en un componente predeterminado de los procesos de desarrollo de fármacos. Las economías emergentes que antes pagaban USD 4.500 por genoma ahora consideran el cribado poblacional como financieramente viable. Acuerdos estratégicos como el de Illumina-Tempus muestran cómo la generación de datos más económica combinada con la analítica expande el mercado de pruebas genómicas de precisión.

Respaldo Regulatorio para Diagnósticos Complementarios

La FDA aprobó múltiples extensiones de biopsia líquida de FoundationOne CDx en 2024 y autorizó Guardant360 CDx para el perfilado del cáncer de mama, transformando la biopsia líquida de herramienta experimental a estándar de atención. La vía de cobertura transitoria de Medicare y la supervisión gradual de las pruebas desarrolladas en laboratorio ofrecen a los desarrolladores hojas de ruta de comercialización más claras, mientras que la alineación con el Reglamento Europeo de Diagnóstico In Vitro (IVDR) agiliza las presentaciones para lanzamientos multinacionales. La guía de la FDA sobre dispositivos habilitados por inteligencia artificial permite actualizaciones continuas de algoritmos sin necesidad de nueva presentación, fomentando ciclos de producto ágiles. En conjunto, estas medidas reducen el riesgo de cumplimiento normativo y generan confianza en los médicos, expandiendo el mercado de pruebas genómicas de precisión.

Expansión de Iniciativas Nacionales de Genómica Poblacional

El programa Genoma de Europa asignó EUR 45 millones para secuenciar 100.000 genomas en 27 naciones antes de 2028. La Misión de Futuros de Salud Genómica de Australia invierte USD 500,1 millones durante una década para integrar la genómica en la atención de rutina de 200.000 ciudadanos. Estos esfuerzos crean conjuntos de datos de referencia que mejoran la sensibilidad diagnóstica para etnias subrepresentadas e impulsan la inversión del sector privado a través de una demanda predecible y estándares de datos armonizados. El consorcio PRIMED de los Institutos Nacionales de Salud vincula 120 conjuntos de datos de 45 países, abordando el sesgo de riesgo poligénico y acelerando los ciclos de validación de algoritmos.

Adopción de Interpretación de Variantes Impulsada por Inteligencia Artificial

Los modelos de estilo GPT-4 ahora alcanzan una sensibilidad del 83% en la curación de evidencia genética funcional, reduciendo los retrasos en la revisión manual.[3]Samuel J. Aronson, "Rendimiento, No Determinismo y Deriva del GPT-4 en la Revisión de Literatura Genética," NEJM.ORG La inteligencia artificial permite a los médicos no genetistas navegar por informes complejos, compensando parcialmente la escasez de asesores genéticos. Las plataformas que superponen orientación farmacogenómica ayudan a optimizar la selección de fármacos, mientras que los procesos de aprendizaje automático refinan las predicciones de efectos fuera del objetivo de CRISPR. La guía de control de cambios predeterminado de la FDA garantiza a los proveedores que pueden implementar modelos de aprendizaje continuo sin presentaciones en serie, fomentando el diseño de productos centrados en la inteligencia artificial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Privacidad de datos y preocupaciones éticas | -1.8% | UE (RGPD), Global | Mediano plazo (2-4 años) |

| Incertidumbres en el reembolso | -2.1% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Escasez de asesores genómicos certificados | -1.2% | Global (aguda en América del Norte) | Largo plazo (≥ 4 años) |

| Variabilidad en la calidad de muestras en pruebas multi-ómicas | -1.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Privacidad de Datos y Preocupaciones Éticas

El Reglamento General de Protección de Datos (RGPD) impone estrictas normas de consentimiento y minimización de datos, y las próximas propuestas del Espacio Europeo de Datos de Salud pueden alterar las salvaguardias establecidas, obligando a los laboratorios a renovar sus marcos de gobernanza. Los Estados Unidos carecen de un estatuto unificado de privacidad genómica, lo que crea obligaciones fragmentadas para los proveedores de pruebas comerciales. El almacenamiento en la nube plantea problemas de transferencia transfronteriza, impulsando la adopción de modelos de análisis federado promovidos por la Alianza Global para la Genómica y la Salud. Los costos de cumplimiento y la incertidumbre jurídica pueden retrasar los lanzamientos, desacelerando el mercado de pruebas genómicas de precisión.

Incertidumbres en el Reembolso

Las determinaciones de cobertura local de Medicare exigen evidencia clara de utilidad clínica, y los paneles farmacogenómicos aún enfrentan ventanas de cobertura limitadas. Las aseguradoras privadas añaden requisitos de autorización previa, sobrecargando a los proveedores con trámites complejos y potencialmente desincentivando la solicitud de pruebas. En el extranjero, muchos sistemas de salud no han integrado las pruebas de precisión en los esquemas de beneficios nacionales, lo que complica los lanzamientos multinacionales. Si bien la vía de dispositivos innovadores de la FDA ofrece un alivio temporal, sus disposiciones de vencimiento reintroducen incertidumbre, moderando la adopción del mercado de pruebas genómicas de precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Las Plataformas de NGS Impulsan la Evolución del Mercado

Los ensayos de NGS representaron el 67,38% de los ingresos de 2024, ilustrando su papel como columna vertebral del mercado de pruebas genómicas de precisión. Los paneles de NGS de biopsia líquida crecen a una CAGR del 17,35% hasta 2030, impulsados por la expansión de las indicaciones de cribado multicancerígeno y la vigilancia de enfermedad residual mínima. La PCR conserva su valor para ensayos rápidos y dirigidos, mientras que los microarreglos declinan ante las capacidades más amplias de NGS. Las tecnologías de tercera generación de Pacific Biosciences y Oxford Nanopore añaden precisión de lectura larga, revelando variantes estructurales complejas que los sistemas de lectura corta no detectan. En áreas de nicho como los trastornos monogénicos, la secuenciación Sanger sigue validando variantes críticas cuando la precisión absoluta supera a la amplitud. El tamaño del mercado de pruebas genómicas de precisión se beneficia a medida que los llamadores potenciados por inteligencia artificial, como DeepVariant, aumentan el rendimiento diagnóstico con menos pruebas confirmatorias.

El campo competitivo también se amplía a medida que las empresas emergentes ofrecen secuenciadores de sobremesa con menores costos de capital, democratizando el acceso para los hospitales regionales. Los procesos nativos de la nube reducen las cargas de tecnología de la información en las instalaciones, y los sistemas de arquitectura abierta permiten el aprovisionamiento de reactivos de tipo conectar y usar. En conjunto, estas evoluciones garantizan que la secuenciación siga siendo el motor dominante en el mercado de pruebas genómicas de precisión.

Por Aplicación: El Liderazgo de la Oncología Enfrenta la Aceleración de las Enfermedades Raras

La oncología representó el 43,26% de los ingresos de 2024, reflejando el sólido respaldo de los pagadores para la secuenciación tumoral y el suministro constante de aprobaciones de diagnósticos complementarios. Sin embargo, las pruebas de enfermedades raras crecen más rápido a una CAGR del 16,48%, impulsadas por el costo económico de las odiseas diagnósticas y los emergentes ensayos de terapia génica para enfermedades ultrarraras. La farmacogenómica está ganando impulso a medida que la estratificación por inteligencia artificial reduce los eventos adversos a medicamentos y agiliza las decisiones de formulario, aunque el reembolso va a la zaga de una adopción más amplia. Las aplicaciones reproductivas continúan expandiéndose a través del cribado de portadores preconcepcional y las pruebas prenatales no invasivas, mientras que la genética neurológica y cardiovascular sigue siendo poco penetrada debido a la cobertura incierta de los pagadores. Se espera que el tamaño del mercado de pruebas genómicas de precisión aumente a medida que los procesos se amplíen más allá de la oncología hacia el manejo de enfermedades multisistémicas.

La integración en el flujo de trabajo clínico es clave: los paneles de apoyo a la decisión automatizados están incorporando los hallazgos genómicos en los registros electrónicos de salud, permitiendo a los médicos de primera línea actuar sobre datos complejos de variantes. La evidencia del mundo real proveniente de grandes registros está construyendo el caso para una aprobación más amplia de los pagadores, asegurando una expansión sostenida del mercado de pruebas genómicas de precisión en todas las indicaciones.

Por Usuario Final: Los Laboratorios Clínicos Lideran Mientras la Biotecnología Acelera

Los laboratorios de diagnóstico clínico generaron el 47,68% de las ventas de 2024, ya que los hospitales externalizaron la secuenciación de alta complejidad a centros de referencia acreditados. La consolidación continúa, con Labcorp adquiriendo activos selectos de Invitae para profundizar en las carteras de oncología y enfermedades raras. Las empresas de biotecnología y farmacéuticas registran una CAGR del 17,76% al incorporar conjuntos de datos a escala poblacional en los procesos de descubrimiento, ejemplificado por la compra de USD 256 millones de activos de 23andMe por parte de Regeneron, que albergan 15 millones de genomas. Los centros médicos académicos sirven como centros de traslación, mientras que los institutos de investigación avanzan en la metodología multi-ómica a pesar de la financiación episódica. Las asociaciones entre empresas de diagnóstico y farmacéuticas, como Illumina-Tempus, alinean el despliegue de ensayos con las necesidades de los ensayos clínicos de fármacos, reforzando el mercado de pruebas genómicas de precisión.

La escasez de bioinformáticos internos empuja a los laboratorios más pequeños hacia modelos de servicio gestionado, mientras que las plataformas de sistemas de gestión de información de laboratorio basadas en la nube permiten el análisis remoto. A medida que los pagadores vinculan el reembolso a la utilidad clínica demostrada, los laboratorios con servicios de interpretación integrados ganan ventaja competitiva, manteniendo el liderazgo en el mercado de pruebas genómicas de precisión.

Por Tipo de Muestra: El Dominio de la Sangre Refleja la Revolución de la Biopsia Líquida

La sangre y el plasma representaron el 57,58% de los ingresos de 2024 y crecen más rápido a una CAGR del 16,36%, lo que significa el paso de la biopsia líquida de concepto a herramienta clínica de uso generalizado. Las mejoras en la sensibilidad de las pruebas de ADN libre de células permiten una detección más temprana del cáncer y un monitoreo longitudinal sin recolección invasiva de tejido. La saliva sigue siendo popular para las pruebas de línea germinal directas al consumidor y las campañas de cribado masivo; los hisopados bucales ofrecen una logística sencilla para el cribado de portadores y los programas de recién nacidos. Si bien las muestras de tejido siguen siendo la base del perfilado somático integral, su crecimiento se estabiliza a medida que los ensayos basados en sangre cierran la brecha de rendimiento. Las pruebas de líquido cefalorraquídeo y orina abren nuevas aplicaciones neurológicas y urológicas, diversificando las carteras de muestras en el mercado de pruebas genómicas de precisión.

Los esfuerzos por estandarizar el manejo preanalítico —control de temperatura, elección del anticoagulante, tiempo de envío— son fundamentales para mantener la consistencia. Los modelos de inteligencia artificial entrenados con conjuntos de datos de alta calidad derivados de sangre refuerzan aún más la centralidad de la biopsia líquida en el mercado de pruebas genómicas de precisión.

Análisis Geográfico

América del Norte generó el 36,88% de los ingresos de 2024, aprovechando sólidas redes de pagadores y la claridad regulatoria de la FDA. La velocidad de acceso al mercado se beneficia de las vías de Medicare, aunque la región enfrenta debates sobre privacidad de datos y escasez de asesores genéticos. Los laboratorios estadounidenses son adoptantes tempranos de asistentes de inteligencia artificial para la interpretación de resultados, y las empresas emergentes respaldadas por capital de riesgo impulsan la rotación competitiva. La estrategia farmacogenómica nacional de Canadá apoya las pruebas de interacción fármaco-gen reembolsadas, impulsando los volúmenes regionales en el mercado de pruebas genómicas de precisión.

Europa se queda ligeramente atrás en ingresos, pero cuenta con un sólido impulso político. El proyecto Genoma de Europa de EUR 45 millones y la aplicación del Reglamento Europeo de Diagnóstico In Vitro (IVDR) estandarizan los flujos de trabajo, mejorando la comparabilidad de datos transfronterizos. El cumplimiento del RGPD, aunque estricto, genera confianza pública. El programa GenomDE de Alemania y el Proyecto de los 100.000 Genomas del Reino Unido sientan precedentes para integrar la secuenciación en la atención de rutina, reforzando el crecimiento regional.

Asia-Pacífico registra el crecimiento más rápido a una CAGR del 15,24%. El sistema hospitalario escalonado de China incorpora la secuenciación de genoma completo en las vías oncológicas, y Japón subsidia las pruebas farmacogenómicas para determinados fármacos. La misión nacional de Australia financia proyectos piloto clínicos, mientras que la iniciativa de medicina de precisión de Singapur utiliza modelos de inteligencia artificial para la estratificación del riesgo de enfermedades. La inversión en infraestructura, los gobiernos favorables y los grandes acervos genéticos posicionan a Asia-Pacífico como futuro líder en ingresos en el mercado de pruebas genómicas de precisión.

Oriente Medio y África y América del Sur siguen siendo mercados incipientes, pero exhiben repuntes en proyectos de genoma nacional y construcción de laboratorios privados. El banco nacional de biobancos de Arabia Saudita y el plan de salud digital SUS de Brasil sientan las bases, aunque las brechas en el reembolso y la escasez de tecnología de la información moderan la escala a corto plazo. A lo largo del horizonte de pronóstico, la creciente carga de enfermedades crónicas y la reducción de los costos de secuenciación desbloquearán una demanda incremental para los actores del mercado de pruebas genómicas de precisión.

Panorama Competitivo

El mercado de pruebas genómicas de precisión muestra una consolidación moderada: los principales proveedores de secuenciación, los laboratorios de servicios clínicos y las plataformas de analítica de inteligencia artificial concentran conjuntamente una buena participación estimada de ingresos. Illumina, Thermo Fisher, Guardant Health y Foundation Medicine lideran los segmentos de dispositivos y ensayos. Los grandes laboratorios como Labcorp y Quest amplían sus menús de pruebas mediante adquisiciones, mientras que los híbridos tecnológico-biotecnológicos (Tempus, Deep Genomics) introducen ofertas centradas en la inteligencia artificial.

Los movimientos estratégicos se intensifican. Illumina incorporó tecnología de célula única a través de Fluent Biosciences, fortaleciendo la profundidad multi-ómica. Hitachi High-Tech adquirió Nabsys para asegurar la capacidad de mapeo electrónico del genoma. Labcorp amplió su asociación de genoma completo con Ultima Genomics, señalando una carrera por procesos de bajo costo y alto rendimiento. Las colaboraciones entre farmacéuticas y diagnóstico codesarrollan ensayos agrupados con fármacos dirigidos, defendiendo la participación de mercado frente a la mercantilización.

Los disruptores aprovechan los procesos nativos de la nube, los modelos de análisis federado y los canales directos al consumidor. La llamada de variantes habilitada por inteligencia artificial y la automatización de informes comprimen los tiempos de respuesta y reducen los costos laborales, desafiando la ventaja tradicional de los laboratorios. Los proveedores que ofrecen soluciones integrales —desde la logística de muestras hasta el apoyo a la decisión clínica— están mejor posicionados a medida que los sistemas de salud favorecen la contratación simplificada. Las credenciales de ciberseguridad y la automatización del cumplimiento normativo influyen cada vez más en la adjudicación de licitaciones, configurando la dinámica competitiva en el mercado de pruebas genómicas de precisión.

Líderes de la Industria de Pruebas Genómicas de Precisión

Illumina Inc.

Thermo Fisher Scientific Inc

F. Hoffmann-La Roche Ltd

BGI Genomics

Qiagen N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Guardant Health presentó una prueba de sangre para cáncer hereditario que cubre 82 genes, entregando resultados en 2-3 semanas y ampliando su franquicia de biopsia líquida.

- Abril de 2025: Illumina y Tempus anunciaron una asociación para acelerar la generación de evidencia habilitada por inteligencia artificial para pruebas de NGS más allá de la oncología.

- Enero de 2025: MaxCyte adquirió SeQure Dx para integrar evaluaciones de edición en el objetivo y fuera del objetivo, mejorando los paquetes regulatorios de terapia celular.

Alcance del Informe Global del Mercado de Pruebas Genómicas de Precisión

| Pruebas Basadas en Secuenciación de Nueva Generación (NGS) |

| Pruebas Basadas en PCR |

| Pruebas Basadas en Microarreglos |

| Pruebas de Secuenciación Sanger |

| Otras Tecnologías |

| Oncología |

| Salud Reproductiva y Detección de Portadores |

| Enfermedades Raras y No Diagnosticadas |

| Farmacogenómica |

| Otras Aplicaciones |

| Hospitales y Centros Médicos Académicos |

| Laboratorios de Diagnóstico Clínico |

| Empresas de Biotecnología y Farmacéuticas |

| Institutos de Investigación |

| Sangre y Plasma |

| Saliva e Hisopado Bucal |

| Tejido Tumoral |

| Otros Tipos de Muestra |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Pruebas Basadas en Secuenciación de Nueva Generación (NGS) | |

| Pruebas Basadas en PCR | ||

| Pruebas Basadas en Microarreglos | ||

| Pruebas de Secuenciación Sanger | ||

| Otras Tecnologías | ||

| Por Aplicación | Oncología | |

| Salud Reproductiva y Detección de Portadores | ||

| Enfermedades Raras y No Diagnosticadas | ||

| Farmacogenómica | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales y Centros Médicos Académicos | |

| Laboratorios de Diagnóstico Clínico | ||

| Empresas de Biotecnología y Farmacéuticas | ||

| Institutos de Investigación | ||

| Por Tipo de Muestra | Sangre y Plasma | |

| Saliva e Hisopado Bucal | ||

| Tejido Tumoral | ||

| Otros Tipos de Muestra | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de pruebas genómicas de precisión hasta 2030?

Se prevé que el mercado de pruebas genómicas de precisión se expanda a una CAGR del 13,26% desde USD 17,55 mil millones en 2025 hasta USD 32,71 mil millones en 2030.

¿Por qué están ganando terreno los paneles de NGS de biopsia líquida?

Las biopsias líquidas combinan el muestreo no invasivo con una alta sensibilidad, lo que lleva a la sangre y el plasma a registrar una CAGR del 16,36% y a capturar el 57,58% de los ingresos de 2024.

¿Qué región está proyectada para registrar el mayor crecimiento?

Asia-Pacífico está destinada a crecer más rápido a una CAGR del 15,24%, respaldada por programas de salud de precisión financiados por el gobierno y modelos de diagnóstico habilitados por inteligencia artificial.

¿Qué grupo de usuarios finales se está expandiendo más rápidamente?

Las empresas de biotecnología y farmacéuticas crecen a una CAGR del 17,76% a medida que integran grandes conjuntos de datos genómicos en los procesos de desarrollo de fármacos.

¿Cuál sigue siendo el mayor obstáculo para una adopción más amplia?

Las políticas de reembolso fragmentadas crean incertidumbre financiera, restando un estimado de 2,1 puntos porcentuales al pronóstico de CAGR.

¿Cómo influyen las herramientas de inteligencia artificial en la interpretación de variantes?

Los modelos de inteligencia artificial como GPT-4 elevan la sensibilidad de la revisión bibliográfica al 83%, reduciendo el tiempo de curación manual y mitigando la escasez de asesores genéticos.

Última actualización de la página el: