Tamaño y Participación del Mercado de Kits de Detección de Mutaciones en Edición Genómica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

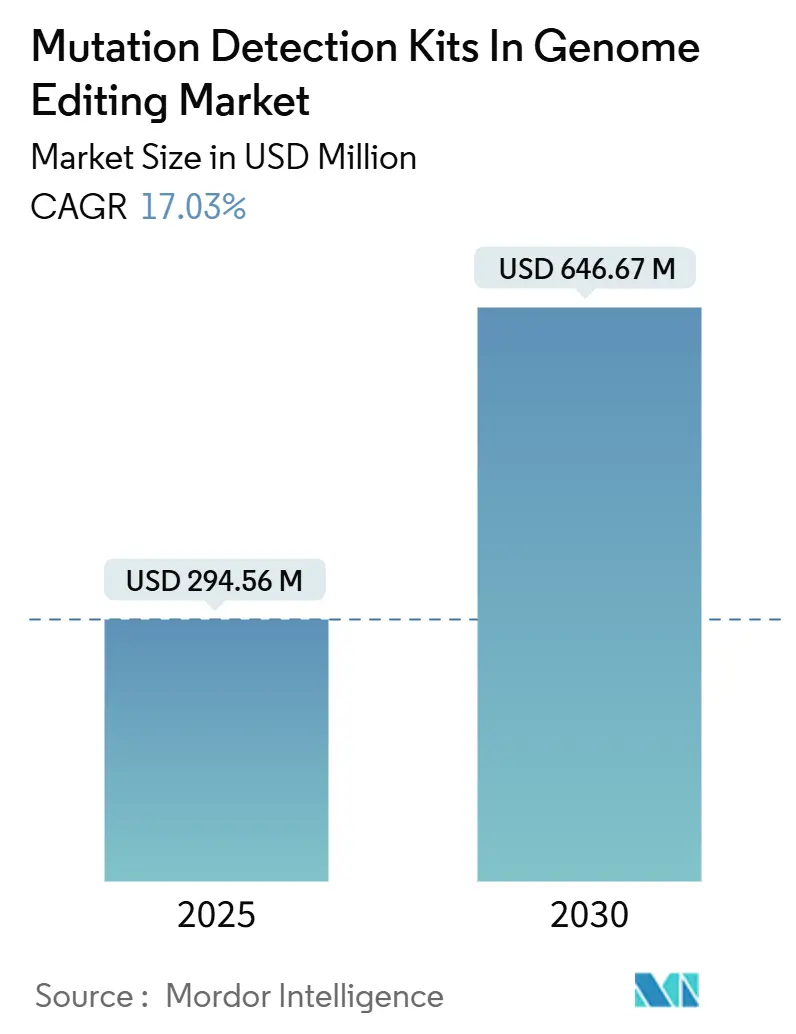

| Tamaño del Mercado (2025) | 294.56 Millones de dólares |

| Tamaño del Mercado (2030) | 646.67 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.03% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits de Detección de Mutaciones en Edición Genómica por Mordor Intelligence

El tamaño del mercado de kits de detección de mutaciones en edición genómica se sitúa en USD 294,56 millones en 2025 y se prevé que alcance los USD 646,67 millones en 2030, avanzando a una CAGR del 17,03%. Esta pronunciada curva de crecimiento refleja tres cambios simultáneos: la reducción de los precios de la secuenciación de nueva generación (NGS), vías regulatorias claras para la validación analítica en terapia génica y una creciente cartera clínica que depende de las tecnologías CRISPR. Los kits basados en NGS poseen actualmente una participación del 40,27% porque leen ediciones complejas con resolución de una sola base, mientras que las ofertas específicas para CRISPR/Cas crecen más rápido a medida que los desarrolladores terapéuticos se orientan hacia programas de edición de bases y edición primaria. Las plataformas de PCR digital (dPCR), aunque más pequeñas hoy en día, registran la mayor trayectoria de adopción gracias a una sensibilidad sin igual que detecta ediciones a una frecuencia de alelo variante del 0,005%. El trabajo en terapia génica, más que el descubrimiento puro, impulsa el 37,41% de la demanda, y los usuarios finales de biofarmacéutica representan el 43,74%, lo que subraya un impulso comercial más que académico. A nivel regional, América del Norte ostenta una participación del 45,52% gracias a las normas de la FDA de 2024 que estandarizan las revisiones de perfilado tumoral por NGS y eliminan gradualmente la discrecionalidad de aplicación para las pruebas desarrolladas en laboratorio.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA toma medidas destinadas a garantizar la seguridad y eficacia de las pruebas desarrolladas en laboratorio," FDA.gov

Conclusiones Clave del Informe

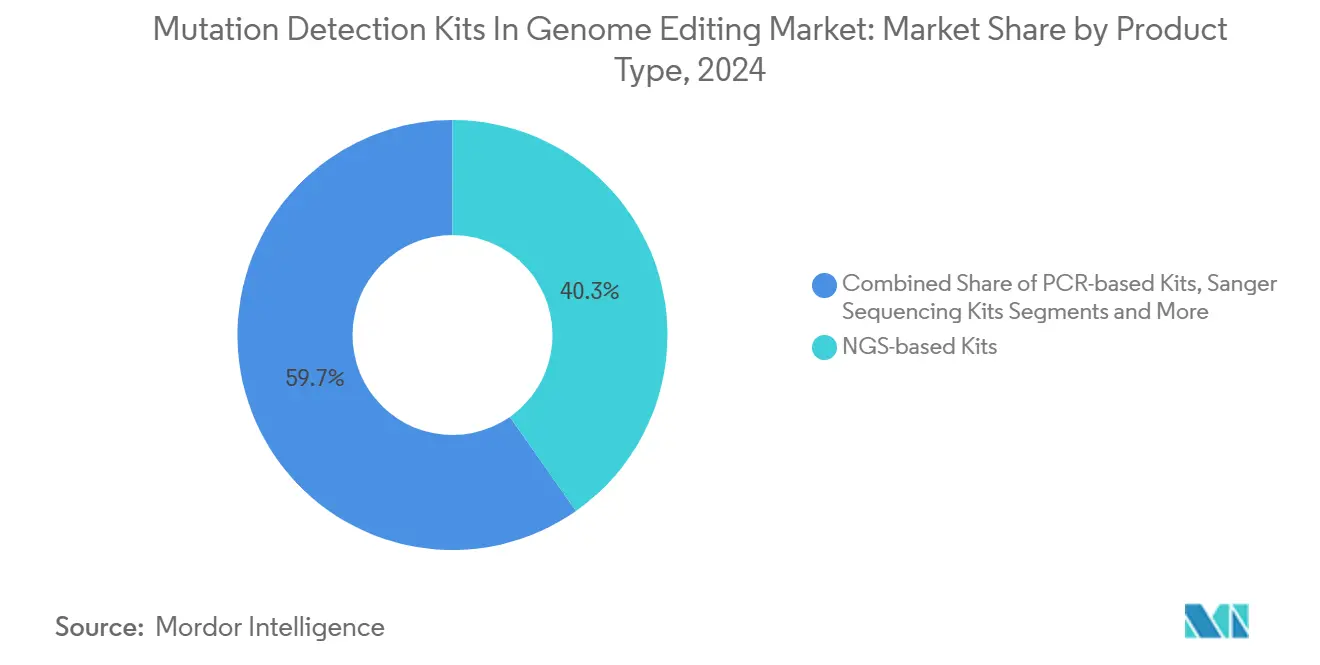

- Por tipo de producto, los kits basados en NGS lideraron con el 40,27% de la participación del mercado de kits de detección de mutaciones en edición genómica en 2024.

- Por tecnología de detección, la NGS tuvo una participación del 45,71% en el mercado estudiado y la PCR digital está proyectada para expandirse a una CAGR del 21,44% hasta 2030.

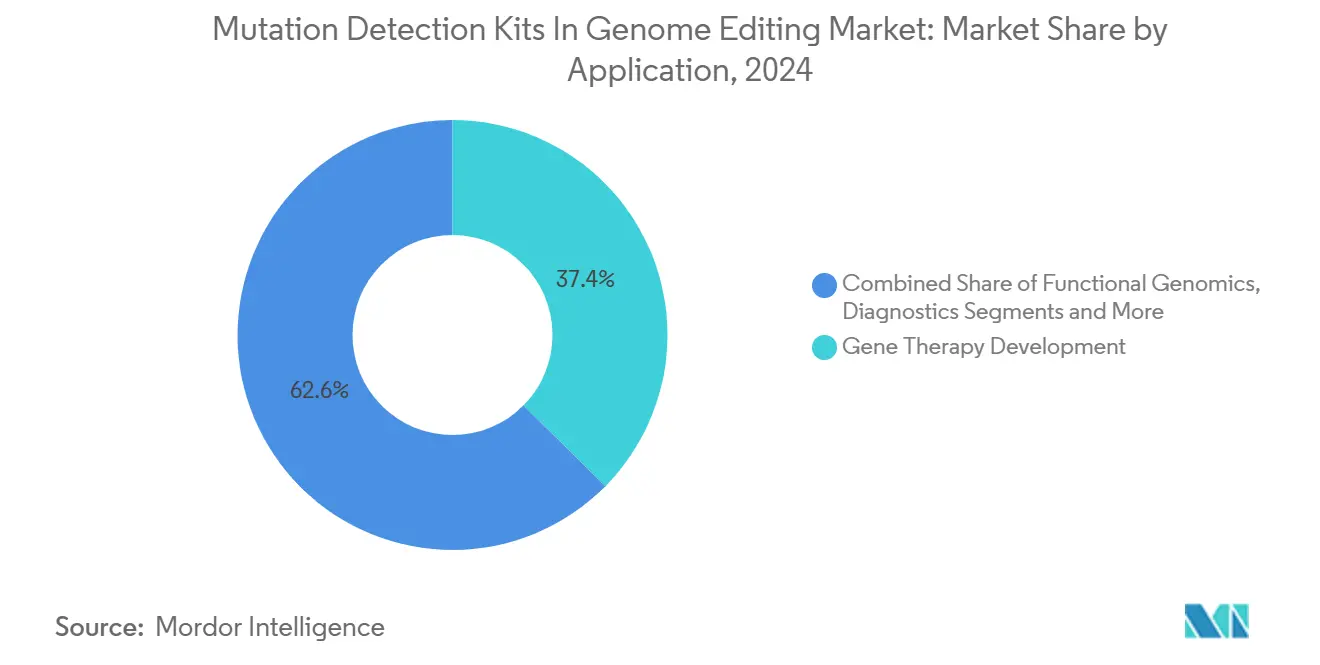

- Por aplicación, el desarrollo de terapia génica representó el 37,41% del tamaño del mercado de kits de detección de mutaciones en edición genómica en 2024 y tiene una perspectiva de CAGR del 20,68%.

- Por usuario final, las empresas de biofarmacéutica y biotecnología controlaron el 43,74% de la participación del mercado de kits de detección de mutaciones en edición genómica en 2024.

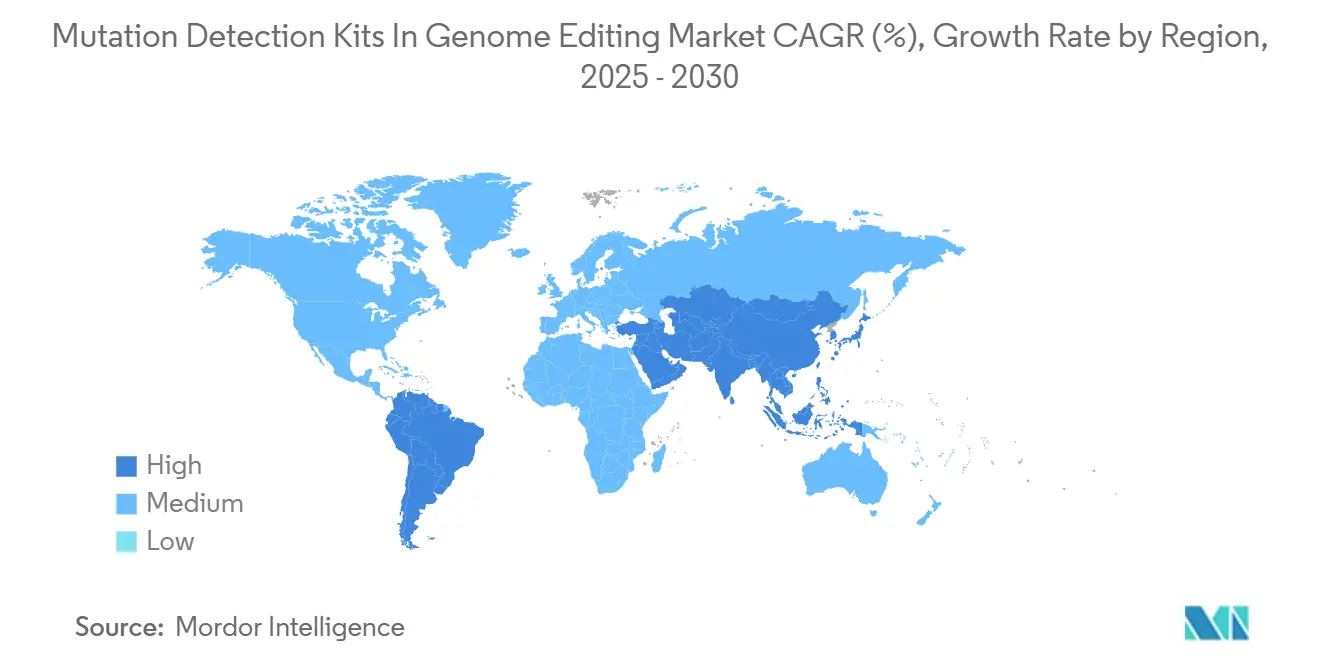

- América del Norte mantuvo el 45,52% de la participación del mercado de kits de detección de mutaciones en edición genómica en 2024, mientras que Asia-Pacífico registra una CAGR del 19,31% hasta 2030.

Tendencias e Información del Mercado Global de Kits de Detección de Mutaciones en Edición Genómica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Cartera Clínica de Terapias con Genes Editados | +3.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento del Volumen de Publicaciones sobre CRISPR/Cas9 | +2.8% | Global | Largo plazo (≥ 4 años) |

| Reducción de los Costos de la Secuenciación de Nueva Generación (NGS) | +4.1% | Global | Corto plazo (≤ 2 años) |

| Impulso Regulatorio hacia Ensayos de Control de Calidad Validados en Terapia Génica | +2.9% | América del Norte y la UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Los Ensayos de Edición de Bases con CRISPR Requieren Detección Ultrasensible | +2.4% | Global, adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Adopción de dPCR Multiplexada en Ensayos de Campo de Agrobiotecnología | +1.7% | Núcleo en APAC, con expansión hacia las Américas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Cartera Clínica de Terapias con Genes Editados

Más de 40 terapéuticos CRISPR se encuentran actualmente en ensayos en humanos, un aumento pronunciado respecto a 2024, y las primeras aprobaciones —como Casgevy para la enfermedad de células falciformes— validan la edición genómica para la atención médica convencional. Cada programa de investigación necesita ensayos ortogonales para confirmar la precisión en el objetivo y descartar riesgos fuera del objetivo, convirtiendo la detección de alta sensibilidad en un guardián regulatorio. Los desarrolladores ya no se conforman con kits de un solo ensayo y, en cambio, adoptan paquetes de plataformas que combinan la amplitud de la NGS con la profundidad de la dPCR. El volumen de ensayos respalda compras recurrentes de kits en las etapas de escalada de dosis, pivotales y de seguimiento a largo plazo. Ese perfil de demanda predecible impulsa a los fabricantes de kits a invertir en químicas de validación CRISPR personalizadas que se integran perfectamente con los sistemas de gestión de calidad de la biofarmacéutica.

Reducción de los Costos de la Secuenciación de Nueva Generación

Las ejecuciones de genoma completo promediaron USD 600 en 2024, frente a USD 1.000 un año antes, eliminando las barreras económicas para la validación rutinaria tanto en estudios humanos como agrícolas.[2]Ahmed Samy, "Tecnologías y Desafíos de la Secuenciación de Nueva Generación," Life, mdpi.com El menor costo por muestra permite a los laboratorios secuenciar más clones por lote, ampliando el poder estadístico sin exceder los presupuestos. Los actores de mercados emergentes que antes dependían de la PCR dirigida ahora dan el salto directamente a la NGS, ampliando la huella del mercado de kits de detección de mutaciones en edición genómica. El alivio de costos también impulsa estrategias de multiplexación, donde un solo carril rastrea múltiples sitios de edición, reduciendo el uso de reactivos y el tiempo del analista. Los proveedores responden con formatos de kits calibrados para la preparación rápida de bibliotecas y el código de barras, comprimiendo aún más el gasto por ensayo.

Impulso Regulatorio hacia Ensayos de Control de Calidad Validados en Terapia Génica

La guía de procedimientos analíticos de la FDA de 2024 eleva el rigor de la validación, y su norma final sobre pruebas desarrolladas en laboratorio establece un calendario de cuatro años para el cumplimiento. Las pequeñas y medianas empresas de biotecnología que antes desarrollaban ensayos a medida ahora adquieren kits comerciales con expedientes de validación completos para satisfacer a los auditores. Europa refleja esta postura al exigir métodos que discriminen los cultivos con edición genómica de los cultivares convencionales, orientando a la agrobiotecnología hacia flujos de trabajo de detección ultrasensible.[3]Alexandra Ribarits, "Métodos de Detección Adecuados para el Control de Aplicación de Plantas Modificadas Genéticamente Producidas con Nuevas Técnicas Genómicas," Agronomy, mdpi.com Los fabricantes de kits que preempaquetan controles de validación y software ven acelerarse su adopción, ya que los laboratorios prefieren soluciones llave en mano que superen el escrutinio regulatorio.

Los Ensayos de Edición de Bases con CRISPR Requieren Detección Ultrasensible

Los editores de bases y los editores primarios inducen intercambios de un solo nucleótido sin roturas de doble cadena, por lo que las ediciones traza pueden ocultarse en grandes fondos de tipo silvestre. La PCR digital alcanza una detección de alelo variante del 0,005%, un orden de magnitud por debajo de la qPCR estándar, convirtiéndose en el estándar para la validación de edición de bases de grado clínico. Los laboratorios también cuantifican las relaciones edición:no edición para métricas de potencia, haciendo indispensable la cuantificación absoluta. Dado que una terapéutica a menudo edita múltiples loci, la demanda aumenta para chips de dPCR multiplexada que mantengan la sensibilidad en todos los objetivos en una sola reacción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Kits de Detección Basados en NGS de Alta Gama | -2.1% | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Falta de Protocolos de Laboratorio Estandarizados | -1.8% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Fragmentación de la Propiedad Intelectual en torno a las Enzimas de Escisión por Desapareamiento | -1.4% | Global, concentrado en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Volatilidad de la Cadena de Suministro para Nucleasas Cas Recombinantes | -1.9% | Global, con concentración de fabricación en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Kits de Detección Basados en NGS de Alta Gama

Los kits de validación NGS llave en mano suelen cotizarse por encima de los USD 10.000, un precio que excluye a muchos laboratorios académicos y empresas emergentes con recursos limitados. Los precios elevados reflejan no solo los reactivos, sino también los estándares de referencia incluidos y las licencias de software necesarias para las presentaciones regulatorias. La barrera de costos es especialmente aguda en la agrobiotecnología, donde los ensayos de campo abarcan miles de plantas y los presupuestos están vinculados a los ingresos del ciclo de cultivo. Hasta que surjan precios por volumen o químicas alternativas, la adopción en regiones de menores ingresos se mantiene modesta, recortando el crecimiento global.

Falta de Protocolos de Laboratorio Estandarizados

La heterogeneidad de los protocolos ralentiza la intercambiabilidad de los kits entre laboratorios. Un centro de investigación puede emplear tampones de extracción únicos o perfiles de ciclado térmico, haciendo que los datos no sean comparables con los resultados de otro centro. Esta variabilidad genera trabajo de validación repetido, inflando los plazos y disuadiendo la adopción rápida de kits. Las sociedades profesionales están elaborando documentos de mejores prácticas, aunque la aceptación regional varía, retrasando la convergencia en un único flujo de trabajo que permitiría la escalabilidad masiva del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Plataformas NGS Impulsan la Validación Integral

Los kits basados en NGS capturaron el 40,27% de la participación del mercado de kits de detección de mutaciones en edición genómica en 2024, lo que refleja la preferencia de los reguladores por ensayos únicos que detecten tanto las ediciones previstas como los eventos fuera del objetivo. Se proyecta que el tamaño del mercado de kits de detección de mutaciones en edición genómica vinculado a esta cohorte de productos se expanda a una CAGR del 17,03%, reflejando el impulso general de la industria. Los kits específicos para CRISPR/Cas superan a todos los demás con una CAGR del 21,35% porque las canalizaciones de edición de bases y edición primaria requieren químicas diseñadas específicamente que la PCR estándar no puede abordar. Los kits basados en PCR persisten donde los presupuestos son ajustados y la profundidad del análisis es secundaria. El lanzamiento del ddPLEX ESR1 de Bio-Rad en 2024 ilustra cómo los proveedores agrupan la dPCR multiplexada dentro de consumibles fáciles de usar, haciendo que la alta sensibilidad sea alcanzable sin NGS.

La evolución del producto se inclina hacia ofertas híbridas que combinan la amplificación por PCR con código de barras con lecturas de NGS, o que acoplan pasos de captura inmuno con detección de fluorescencia para agilizar el flujo de trabajo. Los kits Sanger conservan valor de nicho cuando los usuarios necesitan confirmación por terminación de cadena de objetivos individuales. Los kits de ensayo misceláneos, incluidos los de fusión de alta resolución y escisión por desapareamiento, sirven para necesidades de cribado rápido. A medida que los proveedores alinean sus carteras, el solapamiento crece, aunque un nivel premium de kits NGS totalmente validados e integrados con software sigue siendo diferenciado para los desarrolladores clínicos.

Por Tecnología de Detección: La PCR Digital Gana Aplicaciones Ultrasensibles

La secuenciación de nueva generación posee el 45,71% de la participación de los ingresos por tecnología de detección gracias a su alcance a nivel de genoma completo, pero la PCR digital registra la CAGR más rápida del 21,44%, respaldada por una sensibilidad de alelo inferior al 0,1%. El tamaño del mercado de kits de detección de mutaciones en edición genómica derivado de la PCR digital aumentará de manera constante a medida que los protocolos clínicos adopten la cuantificación absoluta para los ensayos de potencia. La fusión de alta resolución y la escisión por desapareamiento siguen siendo atractivas para el cribado temprano porque ofrecen respuestas rápidas de sí o no, aunque su sensibilidad alcanza un límite antes.

La elección de la tecnología se mapea cada vez más a los matices de la aplicación: NGS para la seguridad exhaustiva, dPCR para la cuantificación de eventos raros, diagnósticos guiados por CRISPR para la velocidad en el punto de atención. En lugar de converger, el panorama se fragmenta en carriles especializados. Los proveedores invierten en consecuencia, combinando chips de dPCR con software en la nube que procesa recuentos de gotitas o agrupando secuenciadores de nanoporos con preparaciones rápidas de bibliotecas. Los usuarios ensamblan flujos de trabajo que combinan múltiples modalidades, un enfoque que se espera que eleve el gasto total por programa.

Por Aplicación: El Desarrollo de Terapia Génica Domina la Demanda de Validación

El desarrollo de terapia génica representó el 37,41% del mercado de kits de detección de mutaciones en edición genómica en 2024 y se proyecta a una CAGR del 20,68% hasta 2030. Ese dominio depende de la estricta guía regulatoria que exige la confirmación ortogonal de la fidelidad de la edición antes de dosificar a los pacientes. La genómica funcional, aunque más pequeña, ofrece una rotación constante a medida que los investigadores básicos caracterizan la función génica; sus pedidos son difusos pero frecuentes. El desarrollo de rasgos en cultivos gana impulso donde la edición genómica elude las regulaciones de organismos modificados genéticamente, aunque aún necesita vigilancia fuera del objetivo que la PCR básica no puede proporcionar.

Las aplicaciones de diagnóstico, principalmente la biopsia líquida para oncología, avanzan gradualmente a medida que la detección CRISPR alcanza una sensibilidad subfemtomolar. Los cribados de descubrimiento de fármacos se benefician de la detección multiplexada para rastrear múltiples ediciones en bibliotecas CRISPR agrupadas. Una larga cola de usos de nicho —validación de plataformas de biología sintética y monitoreo de fábricas de células microbianas— añade ingresos incrementales pero fiables, redondeando la diversidad de aplicaciones.

Por Usuario Final: Las Empresas de Biofarmacéutica Lideran la Adopción en Todos los Segmentos

Las empresas de biofarmacéutica y biotecnología controlaron el 43,74% de los ingresos en 2024 porque desarrollan terapias que dependen de paquetes de validación listos para auditoría. Sus pruebas recurrentes de liberación de lotes respaldan suscripciones de kits plurianuales, consolidando un flujo de caja predecible para los proveedores. Los centros académicos siguen como motor de innovación que alimenta las canalizaciones comerciales, mientras que las organizaciones de investigación por contrato actúan como multiplicadores de volumen al ejecutar ensayos para clientes patrocinadores.

Las empresas de agrobiotecnología tienen participaciones más grandes en Asia-Pacífico debido a los programas de edición genómica de arroz, maíz y soja que exigen un monitoreo durante toda la temporada. Los laboratorios clínicos son una clase de compradores emergente a medida que los diagnósticos impulsados por CRISPR avanzan hacia la autorización de la FDA. La demanda restante proviene de institutos gubernamentales y proveedores de servicios especializados que llenan vacíos analíticos. Cada arquetipo de usuario busca kits que se ajusten a su carga de cumplimiento y capacidad presupuestaria, impulsando a los proveedores a escalonar las líneas de productos desde grado de investigación hasta grado regulatorio.

Análisis Geográfico

América del Norte mantuvo el 45,52% del mercado de kits de detección de mutaciones en edición genómica en 2024. La revisión acelerada de la FDA para el perfilado tumoral por NGS y su supervisión gradual de las pruebas desarrolladas en laboratorio crean hitos de cumplimiento predecibles que fomentan la inversión anticipada en kits validados. Los clústeres concentrados en Boston, el Área de la Bahía y San Diego acortan las cadenas de suministro y amplifican los efectos secundarios del ecosistema, mientras que la Red de Innovación Genómica de Canadá proporciona financiación colaborativa de subvenciones que reduce las barreras de compra para los laboratorios académicos.

Europa ocupa el segundo lugar con una sólida base farmacéutica y redes de investigación colaborativa. Alemania y el Reino Unido encabezan la adopción, aprovechando la financiación Horizonte de toda la UE que exige métricas de validación estandarizadas. Los matices regulatorios añaden complejidad: el bloque requiere ensayos que puedan diferenciar plantas editadas de cultivos obtenidos por mejora convencional, impulsando la demanda hacia kits ultrasensibles que satisfagan tanto a los revisores médicos como a los de bioseguridad agrícola.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 19,31%. China financia iniciativas nacionales de medicina de precisión y agiliza los permisos de biotecnología agrícola, liderando el crecimiento en volumen. Japón combina su experiencia en instrumentación avanzada con el imperativo de una población envejecida para las terapias génicas, mientras que la Misión Nacional de Biofarmacéutica de India canaliza subvenciones hacia ensayos de cultivos con CRISPR. Australia y Corea del Sur completan la región con claridad regulatoria y centros de investigación traslacional que alimentan la demanda regional de kits de alta gama.

Panorama Competitivo

El mercado muestra una fragmentación moderada. Los gigantes consolidados de las ciencias de la vida —Thermo Fisher Scientific, New England Biolabs, Integrated DNA Technologies— agrupan los kits de detección dentro de amplias carteras de reactivos, aprovechando la distribución global y la gestión de calidad conforme a las normas ISO. Actores especializados como CRISPR Therapeutics o Mammoth Biosciences introducen químicas propietarias adaptadas a nuevos editores, y sus asociaciones con grandes farmacéuticas aceleran la validación en las canalizaciones clínicas.

La estrategia competitiva gravita hacia la integración vertical. Las grandes empresas adquieren desarrolladores de ensayos de nicho para garantizar ofertas de extremo a extremo, mientras que los proveedores medianos licencian propiedad intelectual de manera agresiva para evitar la acumulación de regalías. La demanda de soluciones totalmente validadas desplaza el campo de batalla del rendimiento bruto del ensayo hacia la preparación regulatoria entregada, y los proveedores con suites de bioinformática integradas obtienen ventaja.

La resiliencia de la cadena de suministro es un diferenciador creciente. Las empresas que obtienen nucleasas recombinantes de fuentes duales o localizan la producción de enzimas en múltiples continentes ganan órdenes de compra durante los ciclos de escasez. La estabilidad de la propiedad intelectual también influye en las decisiones de compra porque los clientes buscan confianza en la libertad de operación antes de comprometerse con contratos de kits plurianuales. De cara al futuro, las oportunidades de espacio en blanco se concentran en torno a la dPCR multiplexada desplegable en campo para ensayos de cultivos y los kits de detección de alelos por debajo del 0,01% para la edición primaria.

Líderes de la Industria de Kits de Detección de Mutaciones en Edición Genómica

Thermo Fisher Scientific

Integrated DNA Technologies (IDT)

Qiagen

New England Biolabs

Agilent Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Lantheus Holdings cerró las adquisiciones de Evergreen Theragnostics y Life Molecular Imaging, ampliando las ofertas de diagnóstico neuroendocrino y de Alzheimer que dependen de un análisis de mutaciones de alta precisión.

- Noviembre de 2024: Roche acordó adquirir Poseida Therapeutics por USD 1.500 millones, expandiendo los activos de terapia génica y elevando la demanda de plataformas de detección especializadas adecuadas para ediciones complejas.

- Abril de 2024: Regeneron y Mammoth Biosciences formaron una colaboración CRISPR que combina el alcance clínico de Regeneron con los novedosos sistemas enzimáticos de Mammoth, sentando las bases para el desarrollo de kits de validación a medida.

Alcance del Informe Global del Mercado de Kits de Detección de Mutaciones en Edición Genómica

| Kits Basados en PCR |

| Kits Basados en NGS |

| Kits Específicos para CRISPR/Cas |

| Kits de Secuenciación Sanger |

| Otros Kits de Ensayo |

| Ensayo de Escisión por Desapareamiento |

| Fusión de Alta Resolución (HRM) |

| PCR Digital |

| Secuenciación de Nueva Generación |

| Otras Tecnologías |

| Desarrollo de Terapia Génica |

| Genómica Funcional |

| Desarrollo de Rasgos en Cultivos |

| Descubrimiento y Cribado de Fármacos |

| Diagnósticos |

| Otras Aplicaciones |

| Empresas de Biofarmacéutica y Biotecnología |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato |

| Empresas de Agrobiotecnología |

| Laboratorios Clínicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Kits Basados en PCR | |

| Kits Basados en NGS | ||

| Kits Específicos para CRISPR/Cas | ||

| Kits de Secuenciación Sanger | ||

| Otros Kits de Ensayo | ||

| Por Tecnología de Detección | Ensayo de Escisión por Desapareamiento | |

| Fusión de Alta Resolución (HRM) | ||

| PCR Digital | ||

| Secuenciación de Nueva Generación | ||

| Otras Tecnologías | ||

| Por Aplicación | Desarrollo de Terapia Génica | |

| Genómica Funcional | ||

| Desarrollo de Rasgos en Cultivos | ||

| Descubrimiento y Cribado de Fármacos | ||

| Diagnósticos | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas de Biofarmacéutica y Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato | ||

| Empresas de Agrobiotecnología | ||

| Laboratorios Clínicos | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de kits de detección de mutaciones en edición genómica en 2025?

El tamaño del mercado de kits de detección de mutaciones en edición genómica es de USD 294,56 millones en 2025.

¿Qué CAGR se espera para los kits de detección de mutaciones hasta 2030?

Se prevé que los ingresos avancen a una CAGR del 17,03% entre 2025 y 2030.

¿Qué categoría de producto lidera actualmente las ventas?

Los kits basados en NGS lideran con el 40,27% de la participación de los ingresos de 2024.

¿Qué tecnología de detección crece más rápido?

Las plataformas de PCR digital registran la CAGR más alta del 21,44% debido a los requisitos de ultrasensibilidad.

¿Qué región se expande más rápidamente?

Asia-Pacífico registra una CAGR del 19,31%, impulsada por programas de medicina de precisión y agrobiotecnología respaldados por el gobierno.

¿Quiénes son los principales usuarios finales?

Las empresas de biofarmacéutica y biotecnología representan el 43,74% de la demanda de 2024, seguidas de institutos académicos y organizaciones de investigación por contrato.

Última actualización de la página el: