Tamaño y Participación del Mercado de Pruebas Genéticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 46.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.21% CAGR |

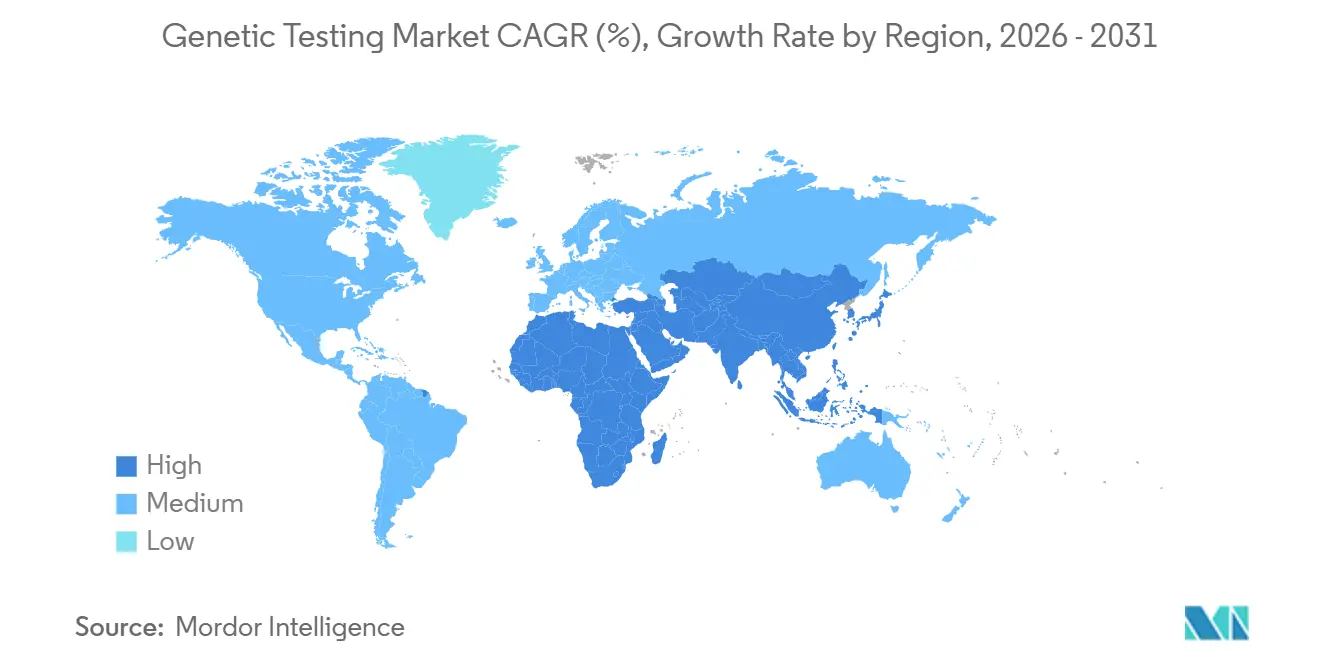

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genéticas por Mordor Intelligence

Se espera que el tamaño del Mercado de Pruebas Genéticas aumente de USD 26,38 mil millones en 2025 a USD 28,56 mil millones en 2026 y alcance USD 46,45 mil millones en 2031, creciendo a una CAGR del 10,21% durante 2026-2031.

El reembolso generalizado de paneles multigénicos, los costos de secuenciación del genoma completo que caerán por debajo de USD 100 después de 2027, y los programas de bienestar genómico financiados por empleadores están escalando la demanda en el mercado de pruebas genéticas. Las pruebas prenatales no invasivas (NIPT) y los mandatos de cribado neonatal en 30 estados de EE. UU. añaden un volumen constante, mientras que las vías de biopsia líquida aprobadas por la FDA a partir de 2024 aceleran la adopción en oncología. Las plataformas de interpretación de inteligencia artificial basadas en la nube, como Illumina DRAGEN en Microsoft Azure, comprimen ahora el análisis de semanas a horas, permitiendo decisiones clínicas en la misma visita. La rápida adopción por parte de los pagadores, la caída de los costos de secuenciación y el análisis en tiempo real mantienen colectivamente al mercado de pruebas genéticas en una trayectoria de crecimiento de dos dígitos.

Conclusiones Clave del Informe

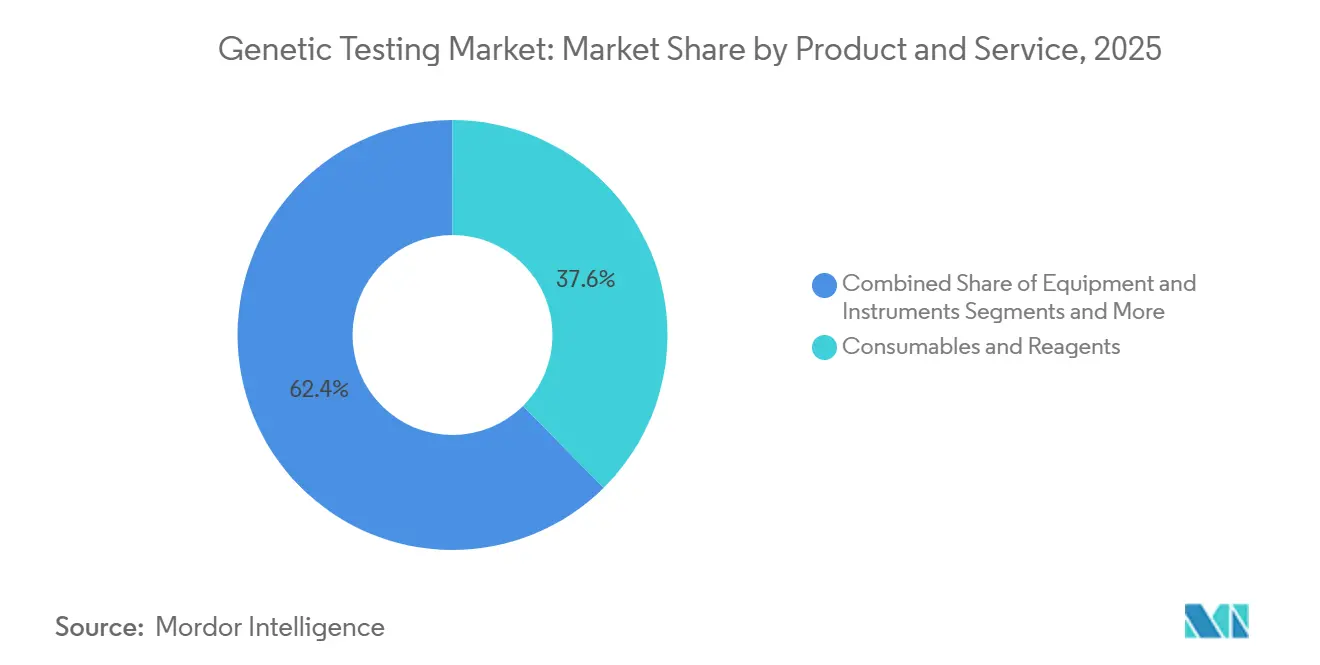

- Por producto y servicio, los consumibles y reactivos lideraron con una participación de ingresos del 37,57% en 2025, mientras que se proyecta que el software y los servicios registren una CAGR del 14,57% hasta 2031.

- Por tipo de prueba, los ensayos prenatales y neonatales representaron el 36,25% de la participación del mercado de pruebas genéticas en 2025, mientras que se espera que el cribado de portadores crezca a una CAGR del 13,34% hasta 2031.

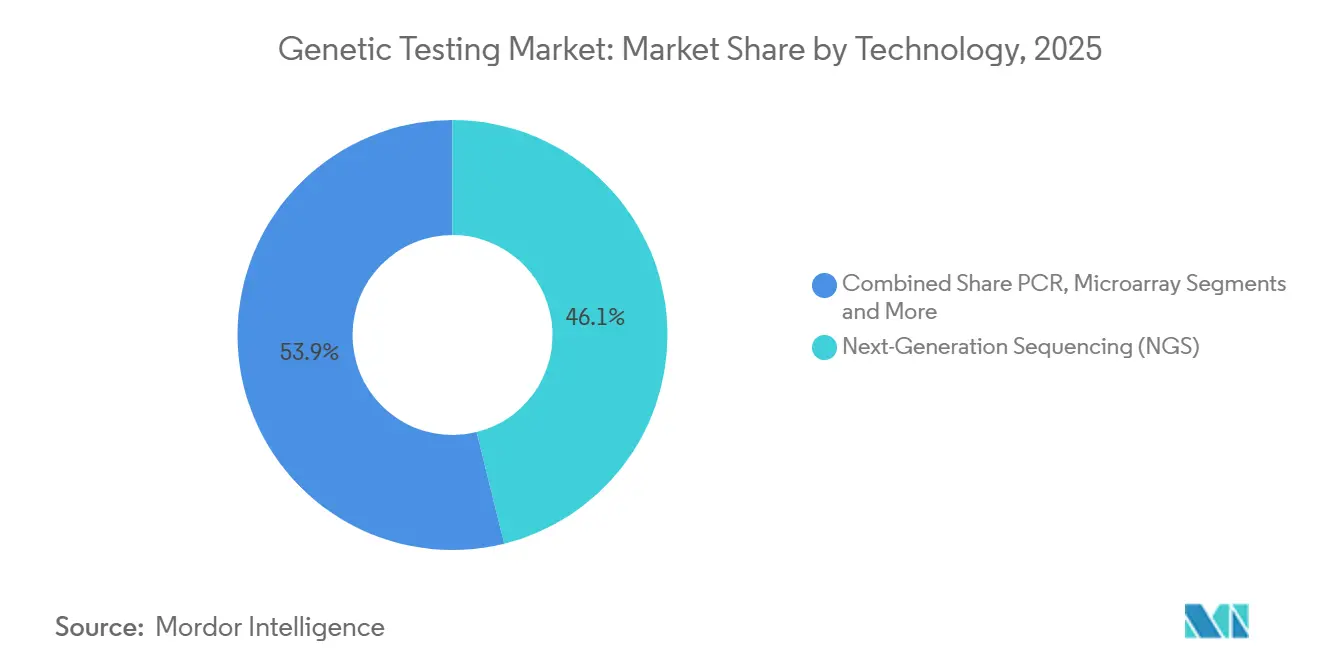

- Por tecnología, la secuenciación de nueva generación capturó el 46,13% de los ingresos de 2025 y continuará expandiéndose a una CAGR del 12,67% durante el período de pronóstico.

- Por aplicación, el diagnóstico de enfermedades genéticas representó el 39,63% de los ingresos de 2025, aunque la oncología lidera el crecimiento con una CAGR del 13,88% hasta 2031.

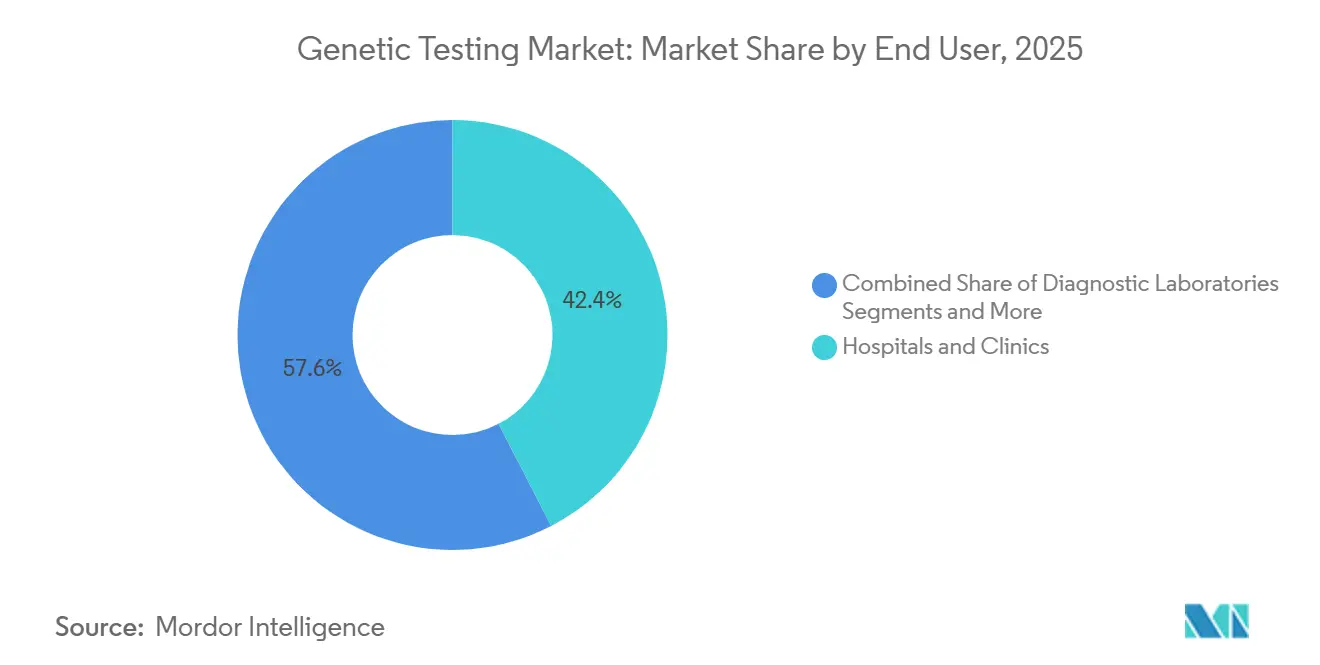

- Por usuario final, los hospitales y clínicas representaron el 42,41% en 2025, mientras que los institutos de investigación y académicos registrarán una CAGR del 12,21%.

- Por geografía, América del Norte representó el 43,13% en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 12,63% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Pruebas Genéticas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de NIPT y Cribado Neonatal | +1.8% | América del Norte, Europa, núcleo de APAC | Corto plazo (≤ 2 años) |

| Cobertura de Seguro Generalizada para Paneles Multigénicos | +2.1% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Caída del Costo de Secuenciación de Nueva Generación a Menos de USD 100 por Genoma Completo (Después de 2027) | +1.5% | Global | Largo plazo (≥ 4 años) |

| Ecosistemas de Interpretación Genómica con Inteligencia Artificial Basados en la Nube | +1.3% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Vías Regulatorias Preparadas para Biopsia Líquida | +1.6% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Aumento de los Beneficios de Bienestar Genómico Patrocinados por Empleadores | +1.2% | América del Norte, mercados selectos de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de NIPT y Cribado Neonatal

Los pagadores comerciales en los Estados Unidos cubrieron las NIPT para las trisomías 13, 18 y 21 sin autorización previa en 2025, elevando la penetración por encima del 80%.[1]Equipo Editorial de UnitedHealthcare, "Requisitos de Autorización Previa para las Pruebas Prenatales No Invasivas," Proveedor de UnitedHealthcare, uhcprovider.com Treinta estados ampliaron simultáneamente los paneles neonatales a 35 condiciones básicas, impulsando la demanda de las plataformas Natera Panorama y PerkinElmer. La guía actualizada del Colegio Americano de Obstetras y Ginecólogos designó las NIPT como una opción de primer nivel para todos los embarazos en 2024, eliminando las barreras basadas en el riesgo.[2]Equipo de Defensa del ACOG, "Pruebas Prenatales No Invasivas," Colegio Americano de Obstetras y Ginecólogos, acog.org El cambio convirtió las pruebas prenatales de nicho a cobertura universal, acortando los ciclos de reembolso y habilitando canales directos al consumidor. China comenzó a reembolsar las NIPT en ciudades de nivel 1 en 2025, aunque las provincias rurales siguen siendo de pago directo, lo que genera una adopción desigual.

Cobertura de Seguro Generalizada para Paneles Multigénicos

Medicare añadió BRCA1/2, PALB2 y ATM a su cobertura del panel de cáncer hereditario en 2024, alineándose con las directrices de la NCCN. Los pagadores comerciales siguieron el ejemplo reembolsando paneles de 25 a 80 genes para los miembros elegibles, lo que impulsó los volúmenes de Myriad MyRisk e Invitae en un 40% interanual. El reembolso promedio de los paneles se estabilizó cerca de USD 250, una caída pronunciada respecto a los niveles históricos, lo que hace que las pruebas proactivas sean financieramente atractivas para los pagadores enfocados en evitar los costos del cáncer en etapa avanzada. Alemania aún limita las pruebas de BRCA al uso posterior al diagnóstico, lo que frena la adopción preventiva.

Caída del Costo de Secuenciación de Nueva Generación por Debajo de USD 100 por Genoma

El NovaSeq X Plus de Illumina alcanzó USD 200 por genoma en 2024, y la empresa proyecta precios por debajo de USD 100 para 2028 a medida que mejoran la química y el rendimiento.[3]Sala de Prensa de Illumina, "El Revolucionario NovaSeq X de Illumina Supera el Hito del Pedido 200 en el Primer Trimestre de 2023," Relaciones con Inversores de Illumina, investor.illumina.com Los lanzamientos competidores de Complete Genomics y BGI apuntan al mismo referente en 2025. Los menores costos permiten proyectos a escala poblacional como el Servicio de Medicina Genómica del NHS, que secuenció 500.000 genomas en 2025 y reportó hallazgos accionables en el 25% de los participantes. El piloto de 10.000 genomas de India se lanzó en 2025 a menos de USD 500 por muestra, ilustrando la democratización de la secuenciación.

Ecosistemas de Interpretación Genómica con Inteligencia Artificial Basados en la Nube

Illumina DRAGEN en Microsoft Azure redujo la identificación de variantes de 24 horas a 30 minutos en 2025, apoyando resultados neonatales en el mismo día. Nvidia Clara Parabricks reduce los costos de cómputo en un 60% frente a las canalizaciones de CPU, permitiendo que los laboratorios regionales alquilen capacidad en lugar de comprar servidores. La FDA publicó un borrador de guía sobre software genómico impulsado por inteligencia artificial en 2024, aclarando las vías de cumplimiento para las plataformas en la nube. Persisten obstáculos de interoperabilidad porque los formatos de datos propietarios requieren middleware para una integración fluida con los sistemas de historia clínica electrónica en sitios con recursos limitados.

Análisis del Impacto de las Restricciones del Mercado de Pruebas Genéticas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Soberanía de Datos Transfronterizos | -0.9% | Global, agudo en la UE y China | Corto plazo (≤ 2 años) |

| Cuellos de Botella por Escasez de Consejeros Genéticos Especializados | -0.7% | Global, grave en mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso Irregular en Economías Emergentes | -1.1% | APAC (excl. Japón), MEA, América del Sur | Largo plazo (≥ 4 años) |

| Dependencia de la Cadena de Suministro de Chips de Secuenciación de Nueva Generación en 2 Fábricas | -0.6% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Soberanía de Datos Transfronterizos

El Reglamento del Espacio Europeo de Datos de Salud, vigente desde mayo de 2025, exige la residencia de los datos genómicos en servidores de la UE, fragmentando los conjuntos de datos multinacionales. Las normas de China también requieren almacenamiento doméstico y aprobación gubernamental para compartir material genético humano en el extranjero, lo que limita la colaboración global. Estas políticas elevan los costos de cumplimiento, ya que los laboratorios deben mantener infraestructuras separadas y navegar por marcos de consentimiento contradictorios, retrasando los lanzamientos de ensayos transfronterizos.

Escasez de Consejeros Genéticos Especializados

Solo alrededor de 7.000 consejeros certificados atienden un volumen global de pruebas que supera los 10 millones anuales. La Junta Americana de Consejería Genética graduó a 400 profesionales en 2025, muy por debajo de la demanda. La teleconsejería amplía el alcance, aunque el reembolso sigue siendo irregular, especialmente en los programas Medicaid de EE. UU. Las economías emergentes como India tienen menos de 50 consejeros, lo que obliga a los laboratorios a depender de médicos clínicos que carecen del tiempo necesario para una orientación en profundidad, prolongando así los pedidos de pruebas y elevando el riesgo de interpretación errónea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Pruebas Genéticas

Por Producto y Servicio:

El Software Escala los Cuellos de Botella en la InterpretaciónLos consumibles y reactivos representaron el 37,57% de los ingresos de 2025, reforzando su papel como columna vertebral consumible del mercado de pruebas genéticas. Sin embargo, el software y los servicios avanzarán a una CAGR del 14,57% hasta 2031, ya que la interpretación, más que la secuenciación, se convierte en el principal cuello de botella. Se proyecta que el tamaño del mercado de pruebas genéticas para las ofertas de software se amplíe a medida que los laboratorios migren de servidores de alto costo de capital a suscripciones en la nube facturadas por debajo de USD 50.000 al año. Las normas del Reglamento de Diagnóstico In Vitro de la UE que exigen software de interpretación con marcado CE impulsan aún más la migración desde las canalizaciones internas. Las ventas de equipos enfrentan retrasos en semiconductores que extienden los plazos de entrega de instrumentos a un año, pero las compras de reactivos siguen siendo recurrentes y predecibles.

Los modelos de ingresos recurrentes mejoran los flujos de caja de los proveedores al tiempo que reducen los costos de inicio para los laboratorios de nivel medio. Cada NovaSeq X enviado en 2025 consume aproximadamente USD 1 millón en reactivos anuales a plena utilización, creando ventas similares a anualidades para Illumina. Los proveedores de software monetizan las bases de datos de variantes a través de análisis escalonados, permitiendo que los hospitales comunitarios ejecuten paneles pancancerígenos sin bioinformáticos dedicados. Los actores de la industria de pruebas genéticas que ofrecen consejería, interpretación y soporte de facturación integrados obtienen una ventaja competitiva con los pagadores que evalúan el costo total del episodio.

Por Tipo de Prueba:

El Cribado de Portadores se Extiende Más Allá de los Paneles Basados en AscendenciaLos ensayos prenatales y neonatales representaron el 36,25% en 2025, aunque el cribado de portadores está preparado para crecer a una CAGR del 13,34% a medida que las directrices se orientan hacia paneles panétnicos. El tamaño del mercado de pruebas genéticas para el cribado de portadores se ampliará porque los menús expandidos ahora cubren más de 400 condiciones, reemplazando las ofertas anteriores centradas en la población asquenazí. Las pruebas diagnósticas siguen siendo de alto volumen, pero enfrentan presión de precios a medida que la secuenciación del exoma desplaza a los ensayos de un solo gen. Los paneles predictivos continúan beneficiándose de la cobertura de Medicare y los pagadores comerciales, aunque la adopción entre adultos no afectados sigue siendo modesta debido a preocupaciones de privacidad a pesar de las protecciones de la GINA.

El cribado de portadores expandido se disparó después de que el Colegio Americano de Genética Médica y Genómica recomendara paneles universales en 2024. La adopción entre las clínicas de fertilidad aumentó un 50% en 2025 para Natera Horizon. Sin embargo, los pagadores exigen cada vez más evidencia de pruebas dirigidas negativas antes de aprobar reclamaciones de exoma, una dinámica que empuja a los pacientes a través de pruebas escalonadas. Los paneles farmacogenómicos avanzan a aproximadamente un 10% de CAGR, pero la falta de soporte de decisiones clínicas en los sistemas de historia clínica electrónica ralentiza la adopción por parte de los médicos. Las pruebas de ascendencia directas al consumidor experimentaron una contracción en 2024 a medida que las preocupaciones de privacidad llevaron a 23andMe a alejarse de los productos terapéuticos y reducir su personal.

Por Tecnología:

La Secuenciación de Nueva Generación Domina Mientras las Plataformas de Lectura Larga Ingresan a las ClínicasLa secuenciación de nueva generación capturó el 46,13% de los ingresos tecnológicos en 2025 y se espera que mantenga un crecimiento de dos dígitos. La reducción de costos y la flexibilidad multigénica hacen de la secuenciación de nueva generación el estándar para el diagnóstico de oncología y enfermedades raras. La reacción en cadena de la polimerasa retiene nichos en las pruebas de alto rendimiento de un solo gen, mientras que el uso de microarrays se contrae a medida que las NIPT lo desplazan en la atención prenatal. Las técnicas citogenéticas y la hibridación fluorescente in situ siguen siendo estándar para ciertos trastornos hematológicos debido a la rápida rotación y el reembolso establecido.

La secuenciación de lectura larga pasó de la investigación a las clínicas cuando Pacific Biosciences Revio redujo los costos por genoma a USD 1.000 en 2024. Los dispositivos MinION de Oxford Nanopore, desplegados en brotes de campo, subrayan la versatilidad de la secuenciación de nueva generación en la vigilancia de enfermedades infecciosas. Guardant360 CDx y ensayos similares ejemplifican la utilidad de la secuenciación de nueva generación en la biopsia líquida, reduciendo el tiempo de respuesta basado en tejidos de 14 días a 7 días. La participación del mercado de pruebas genéticas para la secuenciación de nueva generación se expandirá, por tanto, a medida que las plataformas de lectura corta y larga escalen las curvas de adopción clínica.

Por Aplicación:

La Oncología Supera al Diagnóstico de Enfermedades Genéticas en Ritmo de CrecimientoEl diagnóstico de enfermedades genéticas superó el 39,63% en 2025, aunque se proyecta que las pruebas de oncología registren una CAGR del 13,88%, la más alta entre las aplicaciones. Los ensayos de biopsia líquida aprovechan grandes poblaciones con mercado potencial; la cobertura de Medicare para Natera Signatera en cáncer colorrectal y de mama amplió los pacientes elegibles diez veces en 2024. Las pruebas de detección temprana como Exact Sciences Cologuard Plus amplían el cribado más allá de la colonoscopia.

La salud reproductiva sigue siendo sólida, pero se acerca a la saturación en los mercados desarrollados, desplazando el crecimiento futuro hacia las regiones emergentes donde el reembolso está debutando. Las pruebas de bienestar directas al consumidor disminuyeron a medida que la confianza del consumidor se erosionó. La farmacogenómica se rezaga porque la integración del soporte de decisiones clínicas en los sistemas de historia clínica electrónica es incompleta, aunque más de 300 etiquetas de medicamentos llevan orientación farmacogenómica de la FDA.

Por Usuario Final:

Los Institutos de Investigación Lideran la Genómica PoblacionalLos hospitales y clínicas generaron el 42,41% de los ingresos de 2025 al integrar los servicios genéticos en las vías de atención integrada. Los laboratorios de diagnóstico enfrentan márgenes reducidos a medida que los pagadores negocian precios agrupados y los hospitales repatrían las pruebas. Sin embargo, los institutos de investigación y académicos registrarán una CAGR del 12,21% gracias a proyectos de genómica poblacional como el programa estadounidense All of Us, que inscribió a 500.000 participantes en 2025.

Los sistemas hospitalarios como Mayo Clinic integran la farmacogenómica en la prescripción electrónica, marcando automáticamente las interacciones gen-fármaco para prescripciones como la warfarina. Los campus de investigación, liderados por el Broad Institute, secuenciaron 100.000 genomas solo en 2025, impulsando la demanda de servicios de alto rendimiento. Se espera que los laboratorios que carecen de capital para el cumplimiento del Reglamento de Diagnóstico In Vitro de la UE se consoliden, redirigiendo la participación de mercado hacia centros de investigación mejor financiados y grandes grupos hospitalarios.

Análisis Geográfico

Mercado de Pruebas Genéticas en América del Norte

América del Norte retuvo el 43,13% de los ingresos de 2025 en el mercado de pruebas genéticas y crecerá a una CAGR del 9,8% hasta 2031. Medicare y los principales aseguradores reembolsan los ensayos de cáncer hereditario, NIPT y biopsia líquida, mientras que los empleadores amplían los beneficios de bienestar genómico. La FDA aprobó 12 pruebas genéticas en 2024, reduciendo los ciclos de aprobación de 18 a 9 meses bajo su Iniciativa de Medicina de Precisión. Canadá reembolsa el genotipado de DPYD en Ontario y Columbia Británica, mientras que México sigue siendo en gran medida de pago directo, lo que restringe el acceso a instalaciones privadas urbanas.

Mercado de Pruebas Genéticas en Asia-Pacífico

Se prevé que Asia-Pacífico registre una CAGR del 12,63%, respaldada por la infraestructura nacional de secuenciación de China y la expansión de la red de diagnóstico de India. BGI gestiona el mayor centro de secuenciación del mundo, procesando más de 1 millón de muestras al mes y lanzando un servicio de secuenciación genómica a 100 USD en 2025. Japón reembolsa la elaboración de perfiles genómicos integrales para el cáncer avanzado; las principales cadenas de India ofrecen NIPT a 300 USD, un tercio del precio en Estados Unidos. Corea del Sur incorporó las pruebas de BRCA en 2024, y Australia reembolsa la farmacogenómica para los fármacos tiopurínicos a 150 AUD (100 USD).

Mercado de Pruebas Genéticas en EMEA y América del Sur

Europa transforma el panorama de los laboratorios. Alemania reembolsa los paneles de cáncer hereditario a 1.500 EUR (1.650 USD); el NHS del Reino Unido secuenció 100.000 genomas de cáncer con un 30% de hallazgos accionables. Francia invirtió 670 millones EUR (737 millones USD) en su Plan de Medicina Genómica. Oriente Medio y África crecerán a una CAGR del 11%, liderados por el plan de los Emiratos Árabes Unidos de secuenciar 1 millón de genomas emiratíes para 2030. América del Sur avanza a una CAGR del 10,5%, con Fleury y Dasa de Brasil introduciendo paneles hereditarios a 3.000 BRL (600 USD).

Panorama Competitivo

El mercado de pruebas genéticas sigue siendo moderadamente fragmentado; las cinco principales empresas controlan aproximadamente el 40% de los ingresos globales. Illumina domina los instrumentos de secuenciación con más del 70% de la base instalada de secuenciación de nueva generación, aunque la presión de precios surge de BGI y Pacific Biosciences. La adquisición de Invitae por parte de LabCorp en 2024 creó una plataforma integral de pruebas, consejería y análisis de datos. La biopsia líquida de Guardant Health ofrece un tiempo de respuesta de siete días, lo que resulta atractivo para los oncólogos que necesitan decisiones terapéuticas rápidas.

Los secuenciadores portátiles de Oxford Nanopore abren nichos de atención en el punto de cuidado, ejemplificados por el despliegue de Médecins Sans Frontières para la elaboración de perfiles de resistencia a los fármacos contra la tuberculosis. Las designaciones de Dispositivo Innovador de la FDA favorecieron a los titulares; seis de las ocho designaciones de 2024 fueron para grandes actores como Roche y Exact Sciences. Las sólidas carteras de patentes, como las más de 1.000 reclamaciones de secuenciación de Illumina, elevan las barreras para los nuevos participantes. Se espera que la próxima aplicación del Reglamento de Diagnóstico In Vitro de la UE en Europa impulse adquisiciones de laboratorios más pequeños que no pueden costear las actualizaciones de cumplimiento.

Líderes de la Industria de Pruebas Genéticas

Illumina Inc.

F Hoffmann-La Roche AG

Thermo Fisher Scientific Inc

QIAGEN

Myriad Genetics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Pruebas Genéticas

- 23andMe

- Abbott Laboratories

- Agilent Technologies

- BGI

- Centogene

- Color Health

- Eurofins

- Exact Sciences

- Roche

- Guardant Health

- Illumina

- Invitae

- LabCorp

- Myriad Genetics

- Natera

- Oxford Nanopore Technologies

- Pacific Biosciences

- PerkinElmer

- QIAGEN

- Quest Diagnostics

- Thermo Fisher Scientific

Leer el Análisis de las Empresas del Mercado de Pruebas Genéticas

Desarrollos Recientes de la Industria en el Mercado de Pruebas Genéticas

- Diciembre de 2025: Zydus Lifesciences y Myriad Genetics acordaron introducir los ensayos de cáncer hereditario MyRisk y relacionados en toda India.

- Octubre de 2025: Gene Solutions se asoció con AMPATH para abrir un laboratorio de genómica avanzada en Hyderabad, ampliando el acceso a la secuenciación de nueva generación.

- Septiembre de 2025: Mass General Brigham lanzó un panel de riesgo cardiovascular poligénico desarrollado con Broad Clinical Labs.

- Julio de 2025: Bupa presentó las pruebas de ADN Medication Check, encontrando que el 99% de los participantes portaban variantes que afectaban a los medicamentos comunes.

Mercado de Pruebas Genéticas Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de pruebas genéticas como el conjunto de pruebas clínicas y directas al consumidor que analizan el ADN o los cromosomas humanos para detectar, confirmar o predecir variantes asociadas a enfermedades, suministradas a través de kits, instrumentos y servicios de interpretación en entornos sanitarios y canales domésticos.

Exclusión del alcance: la genética animal, los ensayos toxicológicos y los reactivos de secuenciación destinados exclusivamente a la investigación pura no están cubiertos.

Descripción general de la segmentación

- Por Producto y Servicio

- Consumibles y Reactivos

- Equipos e Instrumentos

- Software y Servicios

- Por Tipo de Prueba

- Diagnóstico

- Prenatal y Neonatal

- Predictivo y Presintomático

- Portadores

- Farmacogenómico

- Por Tecnología

- Secuenciación de Nueva Generación (NGS)

- Reacción en Cadena de la Polimerasa (PCR)

- Microarray

- Citogenética / Hibridación Fluorescente In Situ

- Otras Tecnologías

- Por Aplicación

- Oncología

- Diagnóstico de Enfermedades Genéticas

- Salud Reproductiva

- Ascendencia y Bienestar Directo al Consumidor

- Otros

- Por Usuario Final

- Hospitales y Clínicas

- Laboratorios de Diagnóstico

- Institutos de Investigación y Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorio, asesores genéticos, especialistas en políticas de pagadores y distribuidores de kits de pruebas en América del Norte, Europa y Asia Pacífico. Estas conversaciones aclararon los precios de venta promedio en el mundo real, las limitaciones de rendimiento de muestras y el calendario de actualizaciones de las directrices, lo que nos permitió ajustar los supuestos extraídos del material secundario.

Investigación documental

Comenzamos con conjuntos de datos públicos de organismos como el Programa de Genómica Humana de la OMS, el Instituto Nacional de Investigación del Genoma Humano de EE. UU., las estadísticas de salud de Eurostat y los archivos de reembolso de pruebas del MHLW de Japón, que describen los volúmenes de procedimientos y los aranceles nacionales. Los portales de asociaciones comerciales, como la American Clinical Laboratory Association y la Asia Pacific Society of Human Genetics, nos ayudaron a mapear la capacidad de los laboratorios y los hitos regulatorios. Los informes 10-K de las empresas, las presentaciones para inversores y las revistas revisadas por pares proporcionaron indicios sobre variaciones de precios y adopción de tecnología. Fuentes propietarias selectas de D&B Hoovers y Dow Jones Factiva aportaron desglose de ingresos y registros de fusiones y adquisiciones. Las fuentes citadas ilustran nuestro trabajo documental y no son exhaustivas; numerosas referencias adicionales contribuyeron a la verificación de datos y a la construcción del contexto.

Dimensionamiento del mercado y previsión

Un modelo descendente reconstruye el gasto global a partir de los desembolsos nacionales de reembolso de pruebas, los volúmenes de pago privado y los precios promedio de los kits de consumo, que luego se contrastan con estimaciones ascendentes selectivas derivadas de los ingresos de los principales proveedores y datos de compras hospitalarias muestreadas. Las variables clave incluyen las tasas de cribado neonatal, la penetración del diagnóstico complementario en oncología, las curvas de reducción de costos de la secuenciación del genoma completo, los envíos de kits directos al consumidor y las normas de cobertura de los pagadores por país. La regresión multivariante vincula estos indicadores con las trayectorias de gasto, tras lo cual el análisis de escenarios ajusta los posibles impactos regulatorios o de precios. Las brechas de datos en las consolidaciones de proveedores se subsanan mediante proxies regionales ponderados validados a través de consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica de tres niveles: verificaciones de varianza frente a series independientes de gasto en salud, señales de anomalías remitidas de nuevo a los entrevistados y aprobación supervisora. Los informes se actualizan cada año, y los eventos relevantes, como recortes abruptos en los reembolsos, desencadenan actualizaciones intermedias del modelo antes de la entrega al cliente.

Por qué la línea de base de pruebas genéticas de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas adoptan diferentes criterios de inclusión, bases de precios y cadencias de actualización. Por ello, los responsables de la toma de decisiones se encuentran con una amplia dispersión de cifras al comparar informes.

Los principales factores de divergencia en este mercado incluyen si se contabilizan los kits de ascendencia no clínica, cómo se modela la erosión del ASP de los paneles de oncología y si las conversiones de divisas se fijan en los promedios del año anterior. Mordor aplica un alcance coherente de pruebas basadas en ADN, actualiza los tipos de cambio en cada revisión e incorpora retroalimentación en tiempo real sobre el ASP de los laboratorios, lo que genera una línea de base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 21,79 B | Mordor Intelligence | - |

| USD 37,32 B | Global Consultancy A | Incluye genética veterinaria y asume ASPs constantes |

| USD 17,21 B | Industry Publication B | Excluye los kits directos al consumidor; utiliza tipos de cambio de 2023 |

| USD 14,25 B | Regional Consultancy C | Modela la adopción de pruebas únicamente a partir de la demanda en oncología; omite el cribado neonatal |

La comparación muestra cómo los alcances más amplios o más estrechos, los bloqueos de divisas heredados y el enfoque en un único segmento inflan o deflactan los totales. Al fundamentar las estimaciones en definiciones claramente establecidas, datos de precios en tiempo real y variables actualizadas anualmente, Mordor Intelligence ofrece un punto de partida confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tenía el mercado de pruebas genéticas en 2026?

El tamaño del mercado de pruebas genéticas alcanzó USD 28,56 mil millones en 2026 y se proyecta que aumente considerablemente hasta 2031.

¿Qué CAGR se espera hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 10,21%, respaldado por la cobertura de los pagadores, la caída de los costos de secuenciación y el análisis impulsado por inteligencia artificial.

¿Qué tecnología domina los ingresos actuales?

La secuenciación de nueva generación lideró con el 46,13% de los ingresos de 2025 y continúa superando a otros métodos con una CAGR del 12,67%.

¿Por qué la oncología es la aplicación de más rápido crecimiento?

Las aprobaciones de biopsia líquida y el monitoreo de enfermedad residual mínima impulsan una CAGR del 13,88%, superando al diagnóstico tradicional de enfermedades genéticas.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia-Pacífico está preparada para una CAGR del 12,63%, impulsada por iniciativas a gran escala en China y la expansión de redes de laboratorios en India.

Última actualización de la página el: