Tamaño y Participación del Mercado de Forense de ADN

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

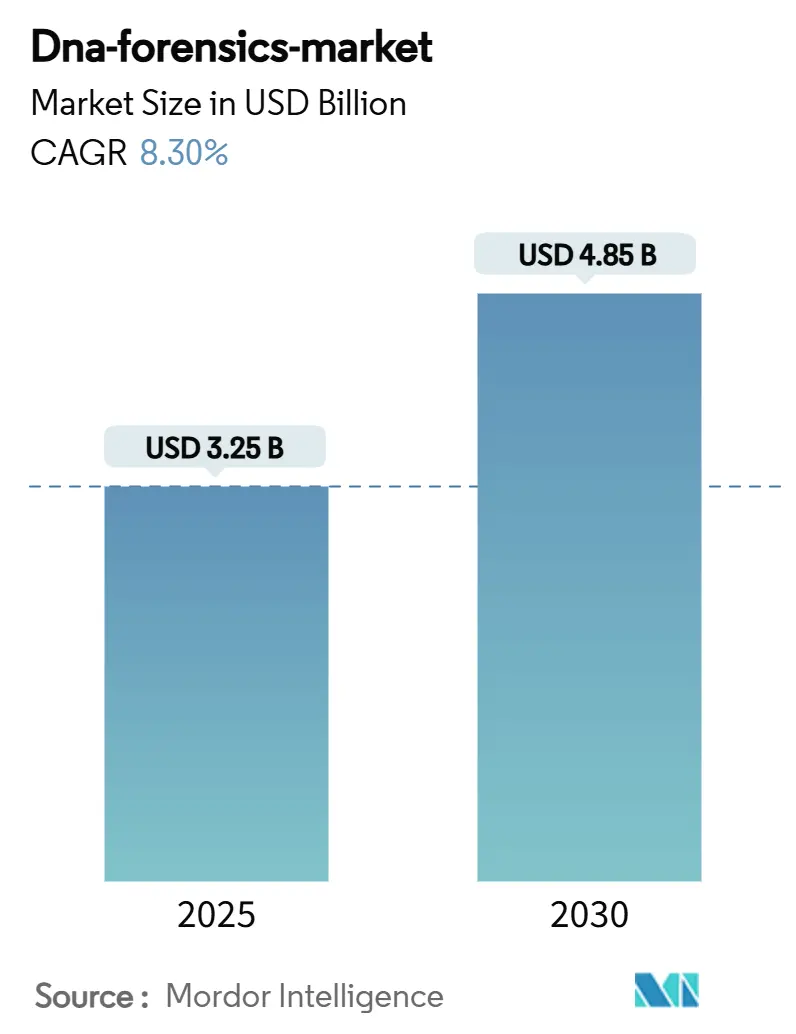

| Tamaño del Mercado (2025) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Forense de ADN por Mordor Intelligence

El tamaño del mercado de forense de ADN se valúa en USD 3.250 millones en 2025 y se prevé que alcance los USD 4.850 millones en 2030, registrando una CAGR del 8,3% durante el período 2025-2030. La rápida migración desde los flujos de trabajo de electroforesis capilar hacia la secuenciación de nueva generación (NGS) y las plataformas de ADN rápido sustenta esta expansión. Los programas de subvenciones gubernamentales están acelerando la modernización de los laboratorios, mientras que la reducción de los costos de secuenciación hace viable el análisis de alto rendimiento para instalaciones más pequeñas. El creciente uso investigativo de la genealogía genética forense, junto con las iniciativas de intercambio de datos transfronterizos, está ampliando el valor probatorio del ADN. La intensidad competitiva está aumentando a medida que los proveedores de tecnología buscan la integración vertical y la automatización impulsada por inteligencia artificial para superar los cuellos de botella en bioinformática. La legislación sobre privacidad y los plazos de acreditación siguen siendo obstáculos materiales, pero no han descarrilado la trayectoria de crecimiento general del mercado de forense de ADN.

Conclusiones Clave del Informe

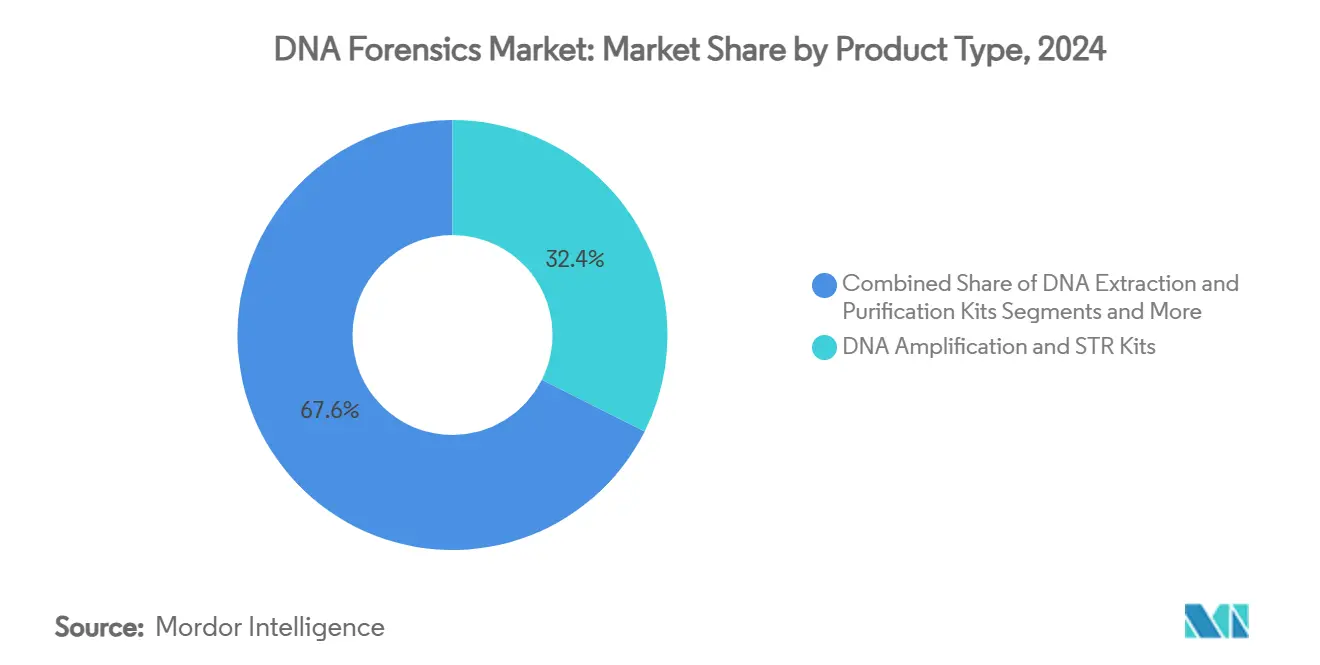

- Por tecnología, los flujos de trabajo de PCR retuvieron el 46,8% de la participación del mercado de forense de ADN en 2024, mientras que la NGS registró la CAGR más rápida del 20,4% hasta 2030.

- Por tipo de producto, los analizadores de ADN rápido entregaron una CAGR del 18,7% y están redefiniendo las operaciones de campo para las agencias de aplicación de la ley.

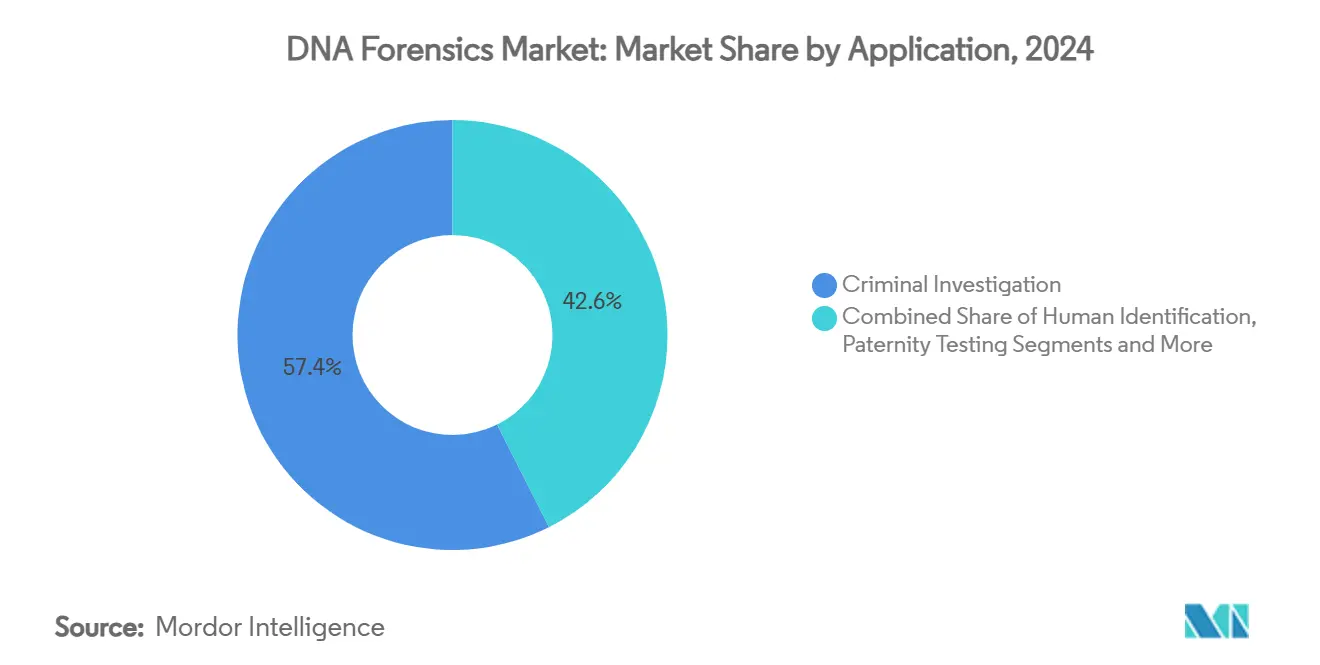

- Por aplicación, la investigación criminal mantuvo una participación de ingresos del 57,4% en 2024, mientras que se proyecta que la genealogía genética se expanda a una CAGR del 23,9% durante 2025-2030.

- Por usuario final, los laboratorios forenses gubernamentales representaron el 48,1% del tamaño del mercado de forense de ADN en 2024; los despliegues directos en aplicación de la ley avanzan a una CAGR del 18,1%.

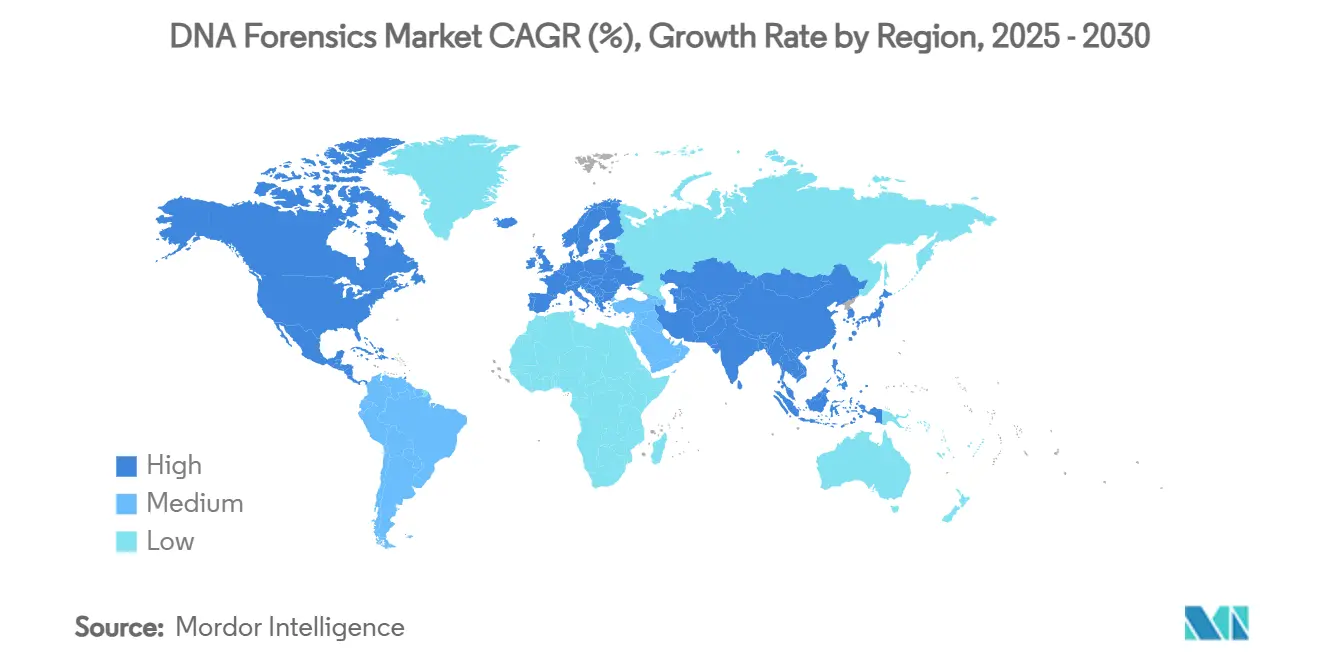

- Por geografía, América del Norte lideró con una participación del 49,7% en 2024, mientras que se prevé que Asia Pacífico registre la CAGR regional más alta del 17,4% hasta 2030.

Tendencias e Información del Mercado Global de Forense de ADN

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Retraso en Muestras de Escenas del Crimen y Casos Fríos | +1.80% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Financiamiento Gubernamental para la Modernización de Laboratorios Forenses y el Despliegue de ADN Rápido | +2.10% | América del Norte y la UE, en expansión hacia Asia Pacífico | Corto plazo (≤ 2 años) |

| Reducción de Costos y Tiempo de Respuesta de los Flujos de Trabajo Forenses Habilitados por NGS | +1.50% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Expansión de Bases de Datos Nacionales de ADN e Intercambio de Datos Transfronterizos | +1.20% | Global, con variaciones regulatorias por región | Mediano plazo (2-4 años) |

| Integración de Genealogía Genética Investigativa con Plataformas de Aplicación de la Ley | +0.90% | América del Norte y la UE, adopción limitada en Asia Pacífico | Mediano plazo (2-4 años) |

| Laboratorios de ADN Microfluídicos Portátiles para Respuesta a Desastres en el Lugar | +0.80% | Global, con enfoque en respuesta a emergencias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Retraso en Muestras de Escenas del Crimen y Casos Fríos

Los laboratorios registraron 194.067 entradas de casos de ADN en 2020, pero las limitaciones de capacidad redujeron las presentaciones anuales a 55.681 en 2023.[1]J.H. Smith y J.S. Horne, "Por qué es importante gestionar a la baja el retraso en las entradas de casos forenses de ADN", Journal of Forensic Sciences, forensicscijournal.com La brecha entre la demanda investigativa y el rendimiento analítico está orientando las adquisiciones hacia instrumentos NGS de alto rendimiento, robots de extracción automatizados y sistemas de gestión de información de laboratorio (LIMS) para el seguimiento de muestras. Los kits de agresión sexual no analizados siguen siendo un retraso visible; las evaluaciones económicas muestran USD 81 en ahorros sociales por cada USD 1 invertido en el análisis de kits. Los mandatos legislativos de plazos de respuesta en varios estados de los Estados Unidos crean cronogramas vinculantes que priorizan el procesamiento rápido de ADN. Los paneles integrados de inteligencia forense ahora clasifican las evidencias según su valor investigativo, optimizando los recursos limitados de los laboratorios. En consecuencia, el mercado de forense de ADN se beneficia de un gasto de capital sostenido a medida que las agencias se apresuran a resolver los casos pendientes heredados.

Financiamiento Gubernamental para la Modernización de Laboratorios Forenses y el Despliegue de ADN Rápido

El Instituto Nacional de Justicia otorgó USD 13,6 millones para 24 proyectos de investigación en 2024, mientras que la Subvención para el Retraso de ADN Debbie Smith autoriza USD 151 millones anuales hasta 2024.[2]Instituto Nacional de Justicia, "El Instituto Nacional de Justicia otorga USD 14 millones para apoyar la investigación en ciencias forenses", nij.ojp.gov Los proyectos piloto de ADN rápido demuestran reducciones en las tasas de criminalidad: Arizona reportó una caída del 42% en los delitos contra la propiedad tras adoptar analizadores portátiles. El programa Coverdell ha canalizado USD 399 millones en mejoras de laboratorio desde su creación. Los gobiernos de Europa y Asia Pacífico están adoptando este enfoque, reconociendo la infraestructura de ADN como capital crítico para la seguridad pública. Con ciclos de subvenciones vinculados a la reducción mensurable del retraso, los laboratorios receptores aceleran la adquisición de secuenciadores, robótica y herramientas de interpretación impulsadas por inteligencia artificial, ampliando el mercado de forense de ADN.

Reducción de Costos y Tiempo de Respuesta de los Flujos de Trabajo Habilitados por NGS

Los costos de secuenciación del genoma completo cayeron de USD 100 millones en 2001 a aproximadamente USD 500 en 2023. Los laboratorios forenses ahora pueden procesar muestras degradadas o mixtas que anteriormente no producían perfiles STR interpretables. La secuenciación dirigida de ADN-ARN se expande a una CAGR del 19,5%, siendo la genómica forense un caso de uso principal. Las plataformas de secuenciación masivamente paralela como AVITI™ logran puntuaciones Q30 superiores al 90%, aumentando la fiabilidad probatoria. Los instrumentos de ADN rápido entregan resultados de forma rutinaria en 90 minutos, comprimiendo los plazos de investigación policial. La deflación de costos combinada con la velocidad convierte a la NGS en una herramienta predeterminada para casos complejos, estimulando aún más el crecimiento en el mercado de forense de ADN.

Expansión de Bases de Datos Nacionales de ADN e Intercambio de Datos Transfronterizos

La política de los Estados Unidos ahora captura ADN de ciudadanos extranjeros detenidos, añadiendo 1,5 millones de perfiles desde 2020 y elevando las tasas de coincidencia para investigaciones de delitos violentos. Japón mantiene 119.754 perfiles de escenas del crimen en su índice nacional. Interpol y los pactos regionales permiten la comparación transfronteriza, lo cual es vital para las investigaciones relacionadas con el tráfico. India legisló el Bharatiya Sakshya Adhiniyam en 2023, que eleva la evidencia científica en delitos graves e impulsa la demanda de laboratorios acreditados. Las bases de datos más grandes aumentan exponencialmente la probabilidad de coincidencia, impulsando la adopción de búsquedas familiares y genealogía genética. La escala de la base de datos, por lo tanto, magnifica la utilidad y el caso de inversión para el mercado de forense de ADN.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de Acreditación Estrictos y Complejidad Regulatoria | -1.40% | Global, con estándares variables por región | Mediano plazo (2-4 años) |

| Resistencia por Privacidad y Ética contra el Crecimiento de Bases de Datos de ADN | -0.90% | Principalmente América del Norte y la UE, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Escasez de Talento en Bioinformática en Laboratorios Regionales Más Pequeños | -0.70% | Global, con impacto agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Volatilidad de Precios por Cadenas de Suministro de Polimerasas Propietarias | -0.50% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plazos de Acreditación Estrictos y Complejidad Regulatoria

La acreditación ISO/IEC 17025:2017 a menudo requiere una validación exhaustiva, como lo ilustra el proceso de un año de Othram para certificar los flujos de trabajo de secuenciación masivamente paralela. Los Estándares de Garantía de Calidad del FBI exigen competencia en múltiples plataformas antes de las contribuciones al CODIS..[3]Congreso de los Estados Unidos, "34 USC Identificación de ADN", uscode.house.gov Los estándares divergentes de Europa y América del Norte complican el intercambio de datos entre laboratorios. Las técnicas emergentes como la fenotipificación de ADN y la genealogía genética forense superan las directrices existentes, obligando a los laboratorios a navegar en un terreno regulatorio incierto. Los retrasos resultantes en el tiempo de comercialización suprimen la adopción a corto plazo y moderan la tasa de crecimiento del mercado de forense de ADN.

Resistencia por Privacidad y Ética contra el Crecimiento de Bases de Datos de ADN

Los estatutos de Maryland y Montana ahora requieren aprobación judicial para las búsquedas de genealogía genética. La brecha de seguridad de 23andMe, que expuso 5,5 millones de perfiles, intensificó el escepticismo público y provocó litigios colectivos. El análisis de sentimientos en redes sociales encuentra un apoyo equilibrado pero frágil para la genealogía investigativa. El escrutinio ético de la recopilación de ADN de grupos minoritarios alimenta el debate global. Las directrices provisionales del Departamento de Justicia tienen como objetivo salvaguardar las libertades civiles, pero la implementación irregular añade costos de cumplimiento. Estas dinámicas restringen la expansión irrestricta de las bases de datos, moderando el crecimiento a largo plazo en el mercado de forense de ADN.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El ADN Rápido Impulsa la Innovación

Los analizadores de ADN rápido capturaron una CAGR del 18,7% y redefinen la identificación en el punto de registro, mientras que los kits de amplificación de ADN y STR mantuvieron una participación de mercado del 32,4% en 2024. Se espera que el tamaño del mercado de forense de ADN para sistemas rápidos se amplíe a medida que las agencias de aplicación de la ley internalicen la capacidad de análisis. Los consumibles y reactivos suministran el mayor grupo de ingresos recurrentes, aunque el abastecimiento de polimerasas propietarias expone a los laboratorios a picos de precios. La innovación enzimática de Promega que reduce el ruido de tartamudeo fortalece la economía STR heredada, asegurando la coexistencia de flujos de trabajo rápidos y tradicionales.

Las plataformas rápidas reducen los ciclos de registro a coincidencia de días a menos de dos horas, mejorando las tasas de resolución y generando un retorno de inversión tangible para las agencias. Las unidades portátiles asisten en la identificación de víctimas de desastres y el cribado de refugiados. Los kits de extracción de ADN siguen siendo indispensables, ya que los insumos de alta calidad maximizan la precisión de la secuenciación posterior. Los módulos de interpretación habilitados por inteligencia artificial integrados en los nuevos instrumentos reducen la carga de trabajo de los analistas, fomentando una adopción más amplia. En conjunto, estos factores consolidan el ADN rápido como un pilar estratégico de crecimiento dentro del mercado de forense de ADN.

Por Tecnología: La NGS Interrumpe el Dominio de la PCR

La PCR retuvo una participación del 46,8% en 2024, pero las tecnologías NGS están escalando a una CAGR del 20,4%. Los modelos de laboratorio híbridos ahora combinan el cribado STR rápido con NGS confirmatoria para material degradado. La participación del mercado de forense de ADN para los flujos de trabajo de NGS aumentará a medida que los tribunales acepten cada vez más la evidencia de secuenciación.

El software impulsado por inteligencia artificial discrimina los alelos verdaderos de los artefactos, minimizando la subjetividad humana. Los módulos de ADN mitocondrial y Y-STR abordan preguntas de nicho sobre linajes maternos y paternos. El costo por lectura informativa continúa disminuyendo, cerrando la brecha de asequibilidad con la PCR para casos rutinarios. El ADN rápido sigue siendo insustituible para el despliegue en campo, pero la secuenciación ofrece ventajas decisivas para mezclas y fragmentos diminutos y dañados. En consecuencia, la NGS es la fuerza disruptiva que realinea el panorama tecnológico del mercado de forense de ADN.

Por Aplicación: La Genealogía Genética Transforma las Investigaciones

La investigación criminal mantuvo una participación de ingresos del 57,4% en 2024, sustentada en cargas de casos de delitos violentos estables. La genealogía genética, con una CAGR del 23,9%, está impulsando la resolución de casos fríos y generando gasto incremental. Se prevé que el tamaño del mercado de forense de ADN para aplicaciones de genealogía supere los USD 1.000 millones en 2030 a medida que más jurisdicciones permitan la búsqueda familiar.

Éxitos de alto perfil como el caso del Asesino del Estado Dorado catalizaron la adopción, con más de 1.000 casos en los Estados Unidos resueltos mediante estos métodos. La genealogía ahora se extiende a personas desaparecidas y delitos contra la propiedad, aunque bajo marcos de consentimiento más estrictos. La identificación de víctimas de desastres gana visibilidad tras catástrofes naturales, y los departamentos de defensa despliegan genómica avanzada para restos en campos de batalla. La reconstrucción de pedigríes mejorada por inteligencia artificial y la fenotipificación facial ilustran la profundidad de la innovación que está transformando la industria de forense de ADN.

Por Usuario Final: Las Agencias de Aplicación de la Ley Amplían sus Capacidades

Los laboratorios forenses gubernamentales mantuvieron una participación de ingresos del 48,1% en 2024, reflejando su arraigado estatus de acreditación y los privilegios del CODIS. Las agencias de aplicación de la ley exhiben una CAGR del 18,1% a medida que despliegan unidades internas de ADN rápido en las estaciones de registro, eliminando los retrasos por mensajería. El tamaño del mercado de forense de ADN atribuido a los departamentos de policía se acelerará a medida que los marcos de adquisición maduren.

Los laboratorios privados se especializan en genealogía y mezclas complejas, creando un nicho de servicios de alto margen. Los centros de investigación académica impulsan la frontera tecnológica, a menudo asociándose con proveedores para pruebas beta. Las organizaciones de investigación por contrato proporcionan capacidad adicional durante los períodos de alta demanda. Las plataformas en la nube habilitadas por inteligencia artificial democratizan la interpretación de datos, permitiendo a las agencias más pequeñas aprovechar análisis sofisticados sin talento en bioinformática en las instalaciones. Esta diversificación amplía la base direccionable del mercado de forense de ADN.

Análisis Geográfico

América del Norte representó el 49,7% de los ingresos de 2024 debido a la amplitud del CODIS y las subvenciones federales sostenidas. Los Estados Unidos albergan más de 550 laboratorios acreditados, y las órdenes ejecutivas que hacen cumplir la Ley de Huellas Dactilares de ADN intensificarán las entradas de muestras. Canadá y México adoptan protocolos interoperables, apoyando la colaboración regional. El tamaño del mercado de forense de ADN en América del Norte se beneficia de los amplios proyectos piloto de ADN rápido y la temprana aceptación judicial de la evidencia de NGS.

Europa presenta un panorama maduro pero favorable a la innovación, apoyado por la Red Europea de Institutos de Ciencias Forenses y los esfuerzos de armonización regional. La red de laboratorios multinacionales de Eurofins acelera el trabajo de casos transfronterizos, mientras que el kit PowerPlex 18E de ocho colores de Promega atiende las necesidades de frecuencia alélica regional. A pesar de las revisiones administrativas relacionadas con el Brexit, los acuerdos de intercambio de datos siguen siendo funcionales. Las regulaciones de privacidad como el RGPD dan forma a los marcos de consentimiento informado, pero la inversión de capital constante persiste.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 17,4%. India opera más de 50 laboratorios forenses tras las reformas legislativas que favorecen la evidencia científica. La base de datos nacional de Japón registra un crecimiento sólido, y las unidades portátiles de ADN apoyan las misiones de respuesta a terremotos. La expansión de China continúa a pesar del escrutinio internacional de los programas de recopilación enfocados en minorías. Los estándares de acreditación variables y la escasez de talento crean barreras de entrada, pero también oportunidades para los proveedores de tecnología. En general, las dinámicas regionales divergentes contribuyen colectivamente a la expansión sostenida del mercado de forense de ADN.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Thermo Fisher Scientific planea adquisiciones por USD 40.000-50.000 millones, lo que señala un apetito sostenido por la integración vertical. La adquisición de Verogen por parte de QIAGEN por USD 150 millones consolidó el diseño de ensayos NGS con flujos de trabajo de muestra a respuesta. Othram, financiada con USD 33,2 millones, ocupa un nicho especializado en genealogía genética forense, ocupando el tercer lugar entre 285 competidores activos.

Illumina continúa dominando el hardware de secuenciación, aunque los problemas regulatorios relacionados con su acuerdo con GRAIL abren ventanas competitivas para plataformas emergentes. Los fabricantes de dispositivos portátiles de ADN rápido compiten por los presupuestos policiales, mientras que las empresas emergentes de software ofrecen motores de interpretación asistidos por inteligencia artificial para aliviar los cuellos de botella de los analistas. El avance enzimático de Promega y la expansión de la red de servicios de Eurofins ejemplifican estrategias diversas de diferenciación.

Existen oportunidades de espacio en blanco en la localización de la cadena de suministro de reactivos, el análisis integrado de genealogía y los servicios de bioinformática basados en suscripción. La innovación continua y las fusiones y adquisiciones dirigidas darán forma, por lo tanto, a la trayectoria competitiva del mercado de forense de ADN.

Líderes de la Industria de Forense de ADN

Thermo Fisher Scientific

QIAGEN N.V.

Promega Corporation

Illumina (unidad forense Verogen)

LGC Forensics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Promega lanzó el Sistema PowerPlex 18E, diseñado para laboratorios europeos, añadiendo química STR de ocho colores.

- Agosto de 2024: Othram introdujo la Inteligencia Forense Multidimensional (MDFI), un nuevo enfoque en genealogía genética forense que tiene como objetivo mejorar las capacidades de análisis de ADN forense mediante una mayor precisión y eficiencia de las investigaciones.

- Julio de 2024: QIAGEN se asoció con el Laboratorio de Antropología Molecular Snow para apoyar las investigaciones sobre personas indígenas desaparecidas y asesinadas.

- Febrero de 2024: Othram recaudó USD 6,56 millones en financiamiento de la Serie B para expandir los servicios genómicos forenses.

Alcance del Informe Global del Mercado de Forense de ADN

| Kits de Amplificación de ADN |

| Kits de Extracción y Purificación de ADN |

| Instrumentos de Cuantificación de ADN |

| Analizadores de ADN Rápido |

| Consumibles y Reactivos |

| PCR |

| Perfilado STR |

| Secuenciación de Nueva Generación (NGS) |

| Tecnología de ADN Rápido |

| Análisis de ADN Mitocondrial |

| Investigación Criminal |

| Identificación Humana y Pruebas de Paternidad |

| Identificación de Víctimas de Desastres |

| Casos de Uso Militar y de Defensa |

| Genealogía Genética y Servicios de Ascendencia |

| Laboratorios Forenses Gubernamentales |

| Laboratorios Forenses Independientes / Privados |

| Agencias de Aplicación de la Ley |

| Institutos Académicos y de Investigación |

| Organizaciones de Investigación por Contrato (forense) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Kits de Amplificación de ADN | |

| Kits de Extracción y Purificación de ADN | ||

| Instrumentos de Cuantificación de ADN | ||

| Analizadores de ADN Rápido | ||

| Consumibles y Reactivos | ||

| Por Tecnología | PCR | |

| Perfilado STR | ||

| Secuenciación de Nueva Generación (NGS) | ||

| Tecnología de ADN Rápido | ||

| Análisis de ADN Mitocondrial | ||

| Por Aplicación | Investigación Criminal | |

| Identificación Humana y Pruebas de Paternidad | ||

| Identificación de Víctimas de Desastres | ||

| Casos de Uso Militar y de Defensa | ||

| Genealogía Genética y Servicios de Ascendencia | ||

| Por Usuario Final | Laboratorios Forenses Gubernamentales | |

| Laboratorios Forenses Independientes / Privados | ||

| Agencias de Aplicación de la Ley | ||

| Institutos Académicos y de Investigación | ||

| Organizaciones de Investigación por Contrato (forense) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de forense de ADN?

Se prevé que alcance los USD 579,45 millones, reflejando una CAGR del 8,9% desde 2025.

¿Qué región está creciendo más rápido en el mercado de sustitutos biológicos de piel?

Asia Pacífico lidera con una CAGR proyectada del 12,4% hasta 2030, impulsada por el envejecimiento de la población y la mejora de la infraestructura sanitaria.

¿Qué categoría de producto tiene actualmente la mayor participación en el mercado de sustitutos biológicos de piel?

Las matrices acelulares representan el 48,3% de la participación de ingresos en 2024.

¿Qué factor se espera que tenga el mayor impacto positivo en el crecimiento futuro del mercado?

La creciente incidencia de heridas crónicas y quemaduras contribuye aproximadamente +2,1 puntos porcentuales a la CAGR pronosticada.

¿Cómo están influyendo los cambios en el reembolso en la dinámica competitiva?

Las políticas de cobertura más estrictas ahora favorecen a los productos con datos publicados de resultados clínicos, lo que impulsa la consolidación hacia marcas con evidencia sólida.

¿Por qué los programas de investigación militar son significativos para la innovación del mercado?

Los proyectos financiados por la defensa producen injertos estables en almacenamiento y de aplicación rápida que migran hacia la atención de trauma civil, ampliando la demanda general del mercado.

Última actualización de la página el: