Tamaño y Participación del Mercado de Bioinformática en Nutrigenómica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

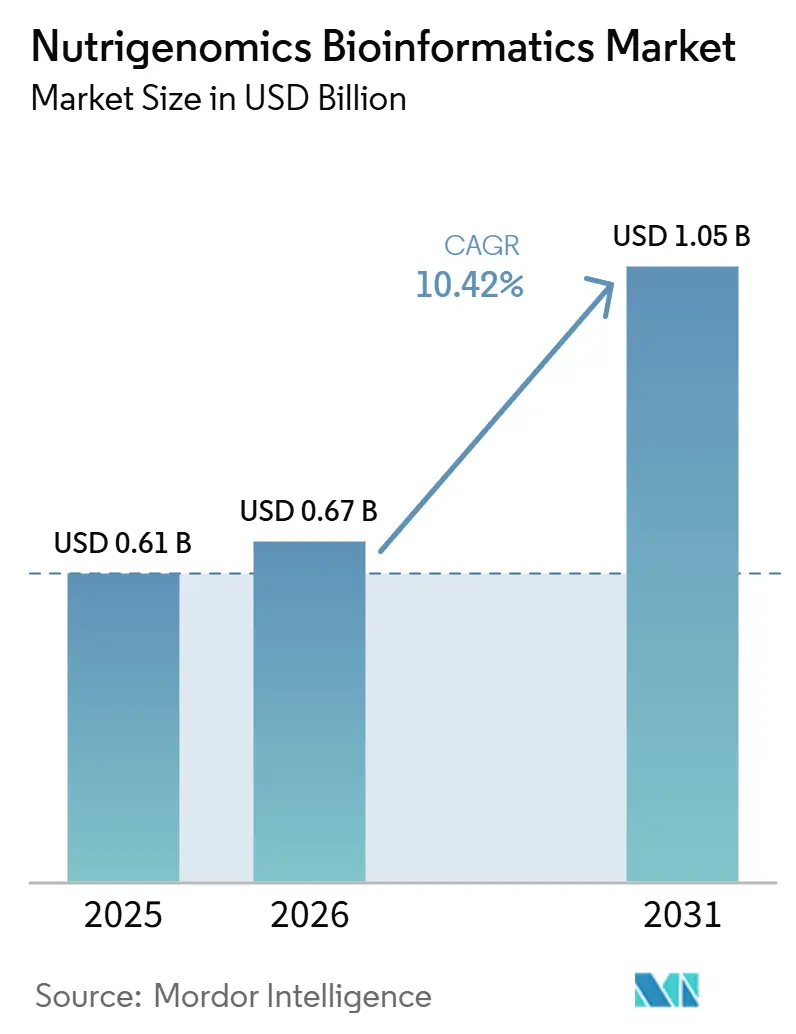

| Tamaño del Mercado (2026) | 0.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.42% CAGR |

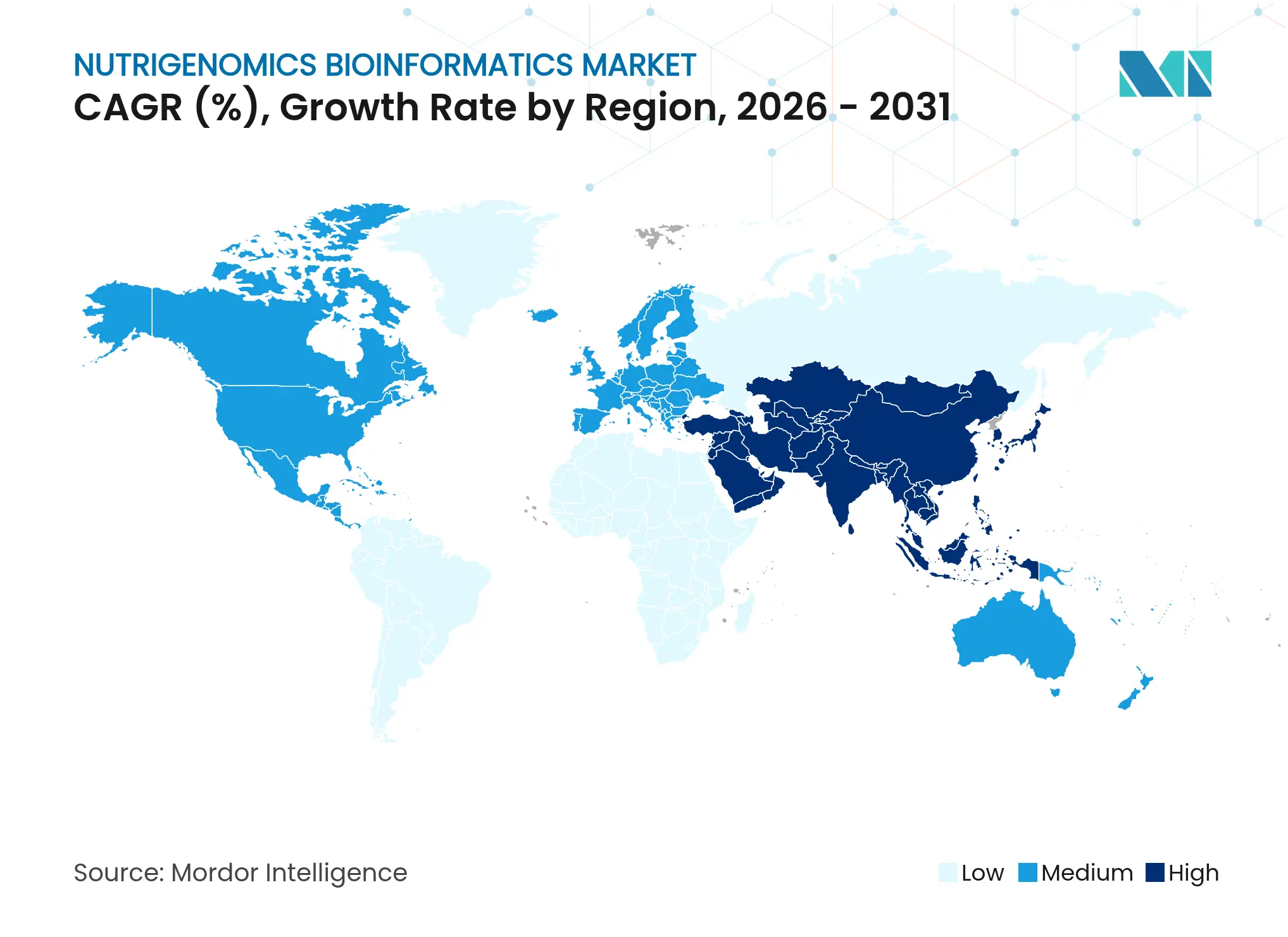

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

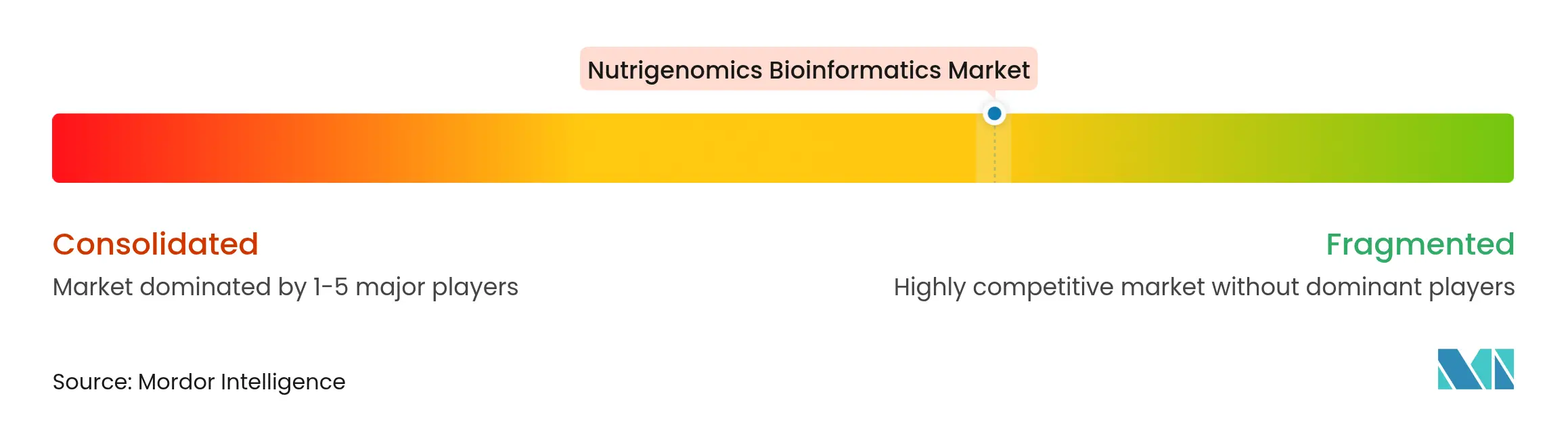

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bioinformática en Nutrigenómica por Mordor Intelligence

El tamaño del mercado de bioinformática en nutrigenómica fue valorado en USD 0,61 mil millones en 2025 y se estima que crecerá desde USD 0,67 mil millones en 2026 hasta alcanzar USD 1,05 mil millones en 2031, a una CAGR del 10,42% durante el período de pronóstico (2026-2031). La creciente demanda de intervenciones dietéticas basadas en precisión, la expansión de la validación clínica de las interacciones gen-dieta y los rápidos avances en análisis de multi-ómica habilitados por inteligencia artificial se espera que moldeen los próximos cinco años de crecimiento. América del Norte continúa captando la mayor parte del gasto, aunque la expansión de dos dígitos de Asia-Pacífico indica que las economías emergentes influirán cada vez más en la difusión tecnológica y el descubrimiento de precios. La intensidad competitiva se acelera a medida que los actores de plataformas migran de modelos de pruebas centrados en hardware hacia soluciones de software nativas en la nube que acortan los flujos de trabajo de bioinformática y reducen los costos de procesamiento de datos. Las guías clínicas que respaldan la nutrición basada en genes para el tratamiento de la obesidad están preparadas para catalizar la aceptación por parte de los pagadores, mientras que los programas piloto de nutrición de precisión financiados por el gobierno en China e India amplían la base de usuarios potenciales más allá de los consumidores de altos ingresos.

Conclusiones Clave del Informe

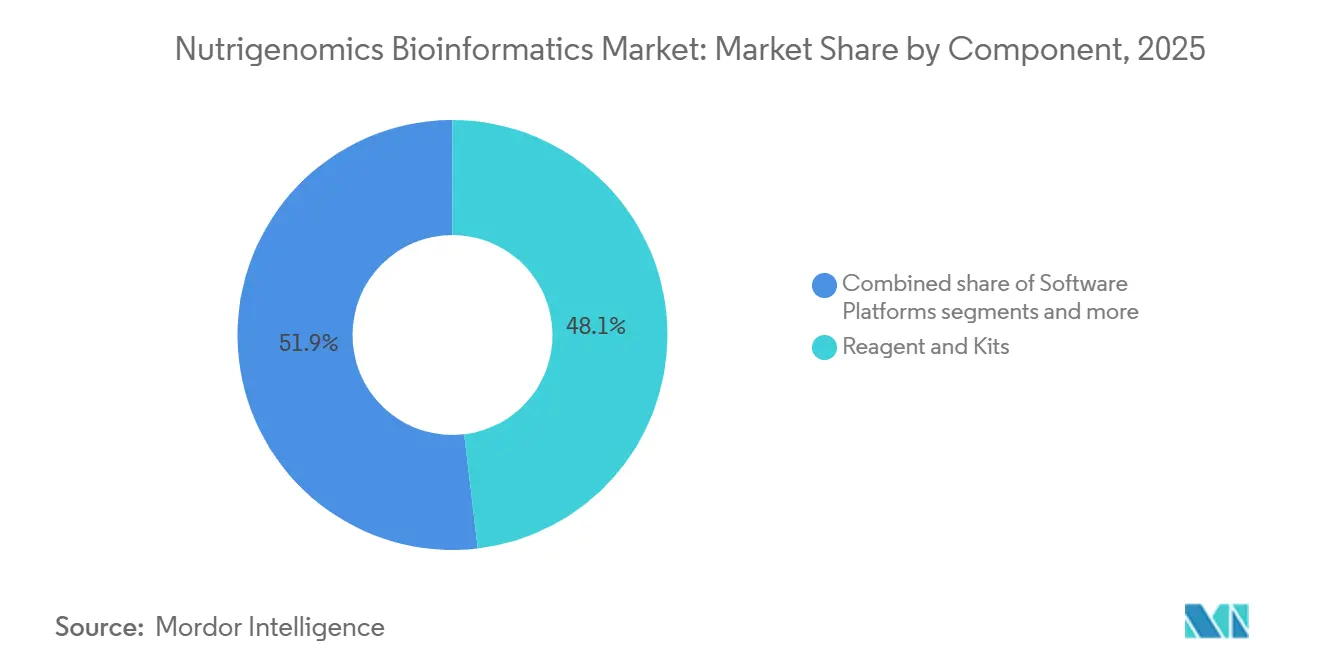

- Por componente, los reactivos y kits lideraron con el 48,12% de la participación del mercado de bioinformática en nutrigenómica en 2025, mientras que se proyecta que las plataformas de software avancen a una CAGR del 10,79% hasta 2031.

- Por aplicación, la obesidad representó el 36,92% del tamaño del mercado de bioinformática en nutrigenómica en 2025, mientras que la diabetes y los trastornos metabólicos representan el segmento de más rápido crecimiento con una CAGR del 10,98% hasta 2031.

- Por usuario final, los institutos de investigación y académicos mantuvieron una participación de ingresos del 43,25% en 2025; las empresas de nutracéuticos y alimentos funcionales registran la CAGR proyectada más alta del 11,12% en el mismo horizonte.

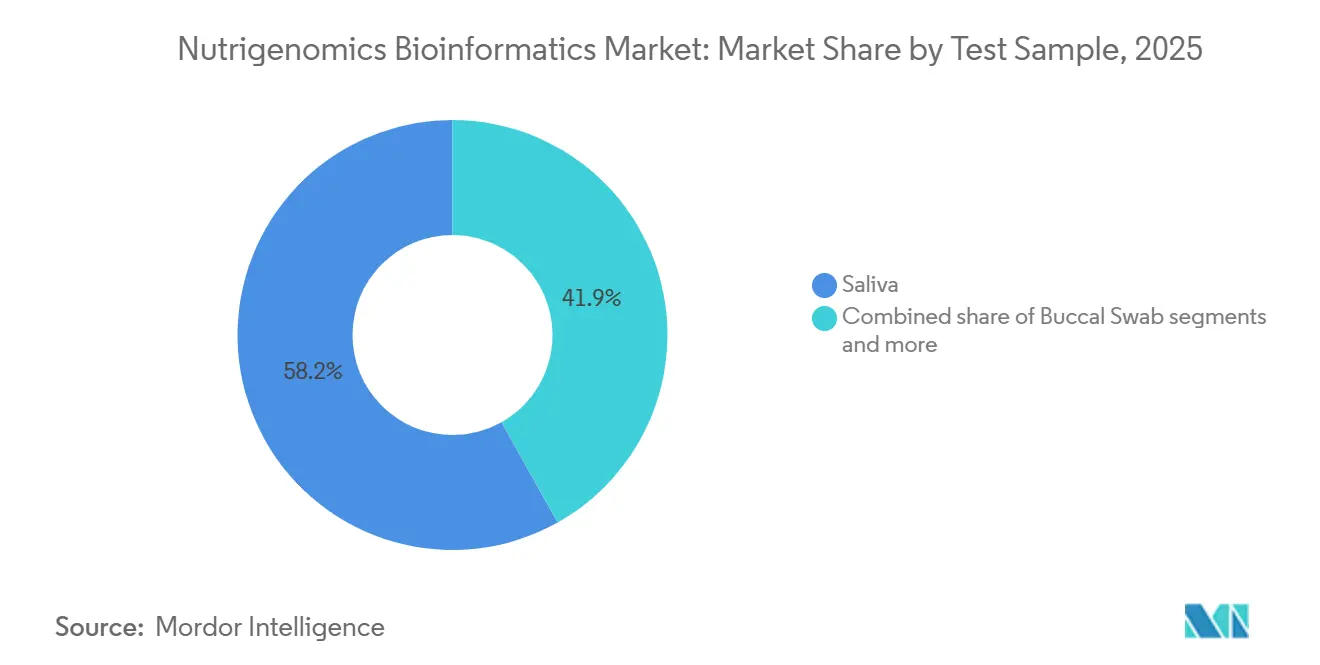

- Por muestra de prueba, la saliva mantuvo una participación de ingresos del 58,15% en 2025; el hisopo bucal registra la CAGR proyectada más alta durante el período de pronóstico.

- Por geografía, América del Norte lideró con el 44,75% del mercado de bioinformática en nutrigenómica en 2025, pero se prevé que Asia-Pacífico se expanda a una CAGR del 11,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bioinformática en Nutrigenómica

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de plataformas de bioinformática nativas en la nube | +2.1% | Global, concentrado en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Adopción generalizada de pruebas nutrigenómicas directas al consumidor (DTC) | +2.4% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2–4 años) |

| Integración de IA/ML para la interpretación de datos multi-ómicos | +1.8% | Global, liderado por los centros de I+D de América del Norte y Asia Oriental | Mediano plazo (2–4 años) |

| Directrices clínicas que respaldan la nutrición basada en genes para el tratamiento de la obesidad | +1.5% | América del Norte y UE, con adopción temprana en Australia y GCC | Mediano plazo (2–4 años) |

| Surgimiento de servicios de co-análisis microbioma-nutrigenómica | +1.3% | Global, con ganancias tempranas en América del Norte, APAC e Israel | Largo plazo (≥ 4 años) |

| Programas piloto gubernamentales de nutrición de precisión en China e India | +1.2% | Núcleo APAC (China e India), con expansión hacia MEA | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Plataformas de Bioinformática Nativas en la Nube

El análisis genómico a gran escala depende cada vez más de infraestructura en la nube que proporciona cómputo elástico y almacenamiento seguro de datos. Soluciones como g.nome™ de Almaden Genomics reducen el tiempo de desarrollo de flujos de trabajo de meses a horas, haciendo que los canales de nivel empresarial sean accesibles para laboratorios medianos y empresas emergentes por igual. Las menores barreras de entrada alientan a nuevos proveedores de servicios a participar en el mercado de bioinformática en nutrigenómica, intensificando la competencia y estimulando la innovación en precios. Los estándares de interoperabilidad mejoran la colaboración entre instituciones, mientras que el intercambio de datos en tiempo real apoya los ensayos clínicos distribuidos. El ecosistema resultante acelera el refinamiento de algoritmos porque los modelos pueden reentrenarse continuamente con conjuntos de datos más grandes y diversos, mejorando en última instancia la precisión de las predicciones para planes dietéticos individualizados.

Adopción Generalizada de Pruebas Nutrigenómicas Directas al Consumidor

Las pruebas genéticas integradas en el comercio minorista están evolucionando más allá de los informes de ascendencia impulsados por la curiosidad hacia recomendaciones de compras de alimentos accionables entregadas en el punto de venta. La asociación de GenoPalate con Earth Fare vincula los códigos QR en tienda con planes de comidas basados en el genotipo, traduciendo datos complejos de variantes en elecciones alimentarias cotidianas. La norma de la FDA de 2024 sobre pruebas desarrolladas en laboratorio impone requisitos de validación estrictos que favorecen a las empresas con sólidas capacidades regulatorias. Los mayores costos de cumplimiento podrían consolidar la participación de mercado entre los actores establecidos, pero la confianza del consumidor puede aumentar a medida que mejora la precisión, impulsando un mayor volumen. La tendencia amplía la base de usuarios de la industria de bioinformática en nutrigenómica al involucrar a compradores del mercado masivo en lugar de adoptantes tempranos entusiastas de la salud.

Integración de Inteligencia Artificial y Aprendizaje Automático para la Interpretación de Datos Multi-Ómica

Los modelos de aprendizaje automático ahora integran conjuntos de datos genómicos, metabolómicos y de microbioma para generar prescripciones dietéticas que superan los protocolos guiados por médicos. Un ensayo aleatorizado mostró una reducción del 25,3% en el colesterol LDL con asesoramiento de suplementos impulsado por inteligencia artificial frente al 15,2% bajo atención tradicional. Las cohortes financiadas públicamente, como el estudio de nutrición de precisión de 10.000 participantes de los Institutos Nacionales de Salud, suministrarán datos de entrenamiento sin precedentes. Los algoritmos de aprendizaje continuo refinan los mapas de interacción nutriente-gen, permitiendo que el mercado de bioinformática en nutrigenómica ofrezca recomendaciones clínicamente validadas a escala. Los aseguradores podrían comenzar a reembolsar los planes dietéticos generados por algoritmos una vez que los datos de resultados demuestren reducciones sostenidas del riesgo cardiometabólico.

Guías Clínicas que Respaldan la Nutrición Basada en Genes para el Tratamiento de la Obesidad

La declaración de 2025 de la Asociación Americana del Corazón reconoce la utilidad clínica de la información del genotipo en la gestión del riesgo cardiovascular, legitimando indirectamente las pruebas genéticas orientadas a la nutrición. La evidencia del ensayo ASPIRE-DNA indica que las dietas adaptadas al ADN reducen significativamente la glucosa plasmática en ayunas y la HbA1c en adultos prediabéticos. Estos resultados sustentan los protocolos emergentes que integran el cribado genético en el tratamiento rutinario de la obesidad, proporcionando una vía para la cobertura por parte de los pagadores. A largo plazo, la nutrición basada en genes puede servir como trampolín hacia intervenciones avanzadas de edición génica, aunque el crecimiento de ingresos a corto plazo provendrá de plataformas de software que traducen paneles de polimorfismos de nucleótido único validados en planes de comidas específicos para cada paciente.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y bajo reembolso para pruebas dietéticas basadas en genes | -1.9% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la privacidad de datos en conjuntos de datos nutrigenómicos | -1.1% | Principalmente la UE y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Escasez de ensayos clínicos validados sobre la relación gen-dieta | -1.3% | Global, con enfoque regulatorio en mercados desarrollados | Largo plazo (≥ 4 años) |

| Supervisión regulatoria fragmentada sobre pruebas directas al consumidor | -0.8% | Global, con intensidad regional variable | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Bajo Reembolso para Pruebas Dietéticas Basadas en Genes

Los paneles para consumidores suelen costar entre USD 200 y USD 500, muy por encima de los umbrales de gasto de bolsillo en poblaciones de ingresos medios. Una revisión de 2025 de las políticas de los planes de salud de Estados Unidos encontró una amplia cobertura MolDX pero una adopción limitada por parte de los principales aseguradores comerciales. La nutrición preventiva a menudo queda excluida de los marcos de reembolso existentes, lo que obliga a los pagadores a sopesar los ahorros a largo plazo frente a los gastos a corto plazo. La elasticidad de precios podría frenar la adopción en la industria de bioinformática en nutrigenómica hasta que la evidencia demuestre un retorno sobre la inversión sólido para los aseguradores. Los líderes del mercado están respondiendo con modelos de suscripción y servicios de asesoramiento integrados que distribuyen el pago a lo largo del tiempo.

Preocupaciones sobre la Privacidad de Datos en Conjuntos de Datos Nutrigenómicos

La brecha de seguridad de 23andMe que expuso 7 millones de perfiles subraya el riesgo reputacional de la mala gestión de datos genéticos. La legislación europea propuesta introduce protocolos de consentimiento mejorados, pero también aumenta los costos de cumplimiento para el intercambio transfronterizo de datos. La reticencia de los consumidores puede reducir el envío de muestras en regiones sensibles a la privacidad, frenando el crecimiento de los conjuntos de datos en los que se basan los modelos de inteligencia artificial. Los proveedores están invirtiendo en cifrado de conocimiento cero y análisis federado para garantizar a los usuarios que los genomas sin procesar nunca salen de enclaves seguros. Los marcos de gobernanza transparentes serán necesarios para reconstruir la confianza y sostener la creación de valor basada en datos en el mercado de bioinformática en nutrigenómica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software Nativo en la Nube Redefine la Creación de Valor

El tamaño del mercado de bioinformática en nutrigenómica para reactivos y kits representó USD 0,29 mil millones en 2025, lo que equivale al 48,12% de los ingresos, aunque el crecimiento se modera a medida que los laboratorios transitan del rendimiento en laboratorio húmedo hacia la generación de información digital. Las plataformas de software ofrecen la expansión más rápida, registrando una CAGR del 10,79% que se proyecta elevará materialmente su participación para 2031. Los proveedores de plataformas monetizan licencias recurrentes, suscripciones de análisis impulsados por inteligencia artificial y capas de interoperabilidad de datos. Los reactivos conservan su importancia para la integridad de las muestras, pero la disminución de los costos por unidad y la presión de la mercantilización erosionan los márgenes. Los proveedores de servicios ocupan el término medio, convirtiendo lecturas sin procesar en asesoramiento nutricional accionable, e integran cada vez más asesoramiento virtual para diferenciarse.

Los constructores de flujos de trabajo modulares permiten a los científicos de laboratorio diseñar canales de procesamiento sin necesidad de programar, reduciendo los plazos de desarrollo y democratizando la experimentación. Las arquitecturas multiinquilino apoyan la colaboración segura entre clínicas geográficamente dispersas, acortando los ciclos de retroalimentación entre el descubrimiento y la traducción clínica. El ecosistema resultante fomenta aplicaciones de nicho, como los algoritmos de puntuación de nutrientes específicos del microbioma, que impulsan una demanda incremental de metadatos de alta calidad. A medida que las capacidades en la nube se expanden, la contribución del software a la participación del mercado de bioinformática en nutrigenómica probablemente superará a los consumibles físicos, completando el cambio de la captura de valor liderada por productos a la liderada por plataformas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Trastornos Metabólicos se Aceleran hacia la Corriente Clínica Principal

La obesidad continúa dominando los ingresos, aunque su participación del 36,92% en el mercado de bioinformática en nutrigenómica se diluye gradualmente por la creciente demanda de soluciones para la diabetes y los trastornos metabólicos. Se prevé que este último segmento registre una CAGR del 10,98%, lo que indica que los médicos utilizan cada vez más dietas guiadas por genotipo para complementar el control glucémico farmacológico. Las aplicaciones cardiovasculares y oncológicas mantienen una adopción constante a medida que los diagnósticos complementarios exploran las interacciones nutriente-fármaco. El antienvejecimiento y el bienestar sigue siendo un nicho centrado en el consumidor, pero sirve como canal para datos conductuales en etapas tempranas que posteriormente informan programas terapéuticos.

La evidencia de resultados fortalece la confianza de los pagadores. Los resultados a 26 semanas del ensayo ASPIRE-DNA mostraron mejoras clínicamente significativas en la HbA1c, reforzando los argumentos de cobertura para los paneles metabólicos. Las redes hospitalarias ahora implementan protocolos nutrigenómicos en clínicas de endocrinología, integrando consultas de dietistas directamente en los registros electrónicos de salud. Los proveedores de software responden incorporando herramientas de apoyo a la decisión que traducen los resultados de polimorfismos de nucleótido único en recomendaciones a nivel de recetas alineadas con las preferencias alimentarias culturales, aumentando así la adherencia. Este ciclo virtuoso entre validación y utilización amplía el tamaño del mercado de bioinformática en nutrigenómica en todas las especialidades médicas.

Por Usuario Final: Los Innovadores en Nutracéuticos Superan a las Partes Interesadas Tradicionales

Los institutos de investigación y académicos representan el 43,25% del gasto en 2025, aprovechando la financiación de subvenciones para validar las vías gen-dieta. Sin embargo, las empresas de nutracéuticos y alimentos funcionales registran el mayor impulso hacia adelante, avanzando a una CAGR del 11,12% a medida que los propietarios de marcas reposicionan las formulaciones en torno a los conocimientos del genotipo. Las empresas de pruebas directas al consumidor fomentan el compromiso del consumidor, mientras que las entidades farmacéuticas exploran la nutrigenómica como complemento para la optimización de la respuesta a los fármacos.

Los fabricantes de alimentos integran servicios de prueba y recomendación que ofrecen ingredientes personalizados a precios premium. El Body Granola de Calbee, por ejemplo, vincula los datos del microbioma con mezclas prebióticas propietarias que prometen beneficios para el sueño y el estrés. Tales iniciativas difuminan la frontera entre suplemento y aperitivo, transformando los pasillos de bienes de consumo envasados en plataformas de bienestar basadas en datos. La industria de bioinformática en nutrigenómica gana así un poderoso aliado comercial capaz de financiar campañas de marketing a gran escala que aumentan la conciencia pública.

Por Muestra de Prueba: La Recolección de Saliva Refuerza la Comodidad del Usuario

Los kits de saliva dominan los canales minoristas debido a la recolección domiciliaria sin dolor y al rendimiento estable de ADN, preservando la aceptación del usuario para los programas de mercado masivo. Los hisopos bucales abordan escenarios que requieren mayor contenido de células humanas, mientras que las extracciones de sangre siguen siendo el estándar de referencia para los ensayos clínicos rigurosos que incluyen biomarcadores metabólicos. El tamaño del mercado de bioinformática en nutrigenómica atribuible a los flujos de trabajo basados en saliva se beneficia de una logística simplificada, ya que el envío a temperatura ambiente elimina las restricciones de la cadena de frío.

El endurecimiento regulatorio puede impulsar una bifurcación en las estrategias de muestras. Bajo el marco revisado de pruebas desarrolladas en laboratorio de la FDA, los paneles de grado hospitalario podrían migrar hacia sangre o tejido para satisfacer los umbrales de validez analítica. Las ofertas para consumidores probablemente conservarán formatos no invasivos, manteniendo los canales de adquisición. Los proveedores invierten en componentes de extracción microfluídica que elevan la calidad del ADN de saliva, reduciendo la brecha de rendimiento con las muestras venosas. En última instancia, la interoperabilidad entre múltiples muestras permitirá conjuntos de datos longitudinales donde los factores del estilo de vida se rastrean junto con las líneas de base genéticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 44,75% de los ingresos globales en 2025, equivalente a USD 0,27 mil millones, lo que refleja vías de reembolso maduras para diagnósticos complementarios y una base de consumidores con alta afinidad tecnológica. La adopción temprana de análisis impulsados por inteligencia artificial en centros médicos académicos impulsa el refinamiento continuo de algoritmos, reforzando el liderazgo innovador de la región. Las subvenciones federales, como el programa de nutrición de precisión de los Institutos Nacionales de Salud por USD 156 millones, suministran datos de entrenamiento que sustentan la precisión de los modelos. Al mismo tiempo, la nueva norma sobre pruebas desarrolladas en laboratorio eleva los costos de cumplimiento, inclinando la ventaja competitiva hacia las empresas bien capitalizadas.

Se prevé que Asia-Pacífico capture el crecimiento más rápido, con una CAGR del 11,34%. Las estrategias gubernamentales en China e India integran la biofabricación con la inteligencia artificial, creando incentivos fiscales para las empresas emergentes de nutrición de precisión. La alta penetración de teléfonos inteligentes apoya la presentación de informes de genotipo en formato móvil, mientras que las iniciativas de salud comunitaria traducen el asesoramiento dietético en planes de comidas culturalmente relevantes. La sensibilidad al precio sigue siendo un obstáculo, pero la fabricación local de reactivos ayuda a reducir las brechas de precios.

Europa ocupa una posición intermedia, equilibrando estrictos mandatos de privacidad de datos con una sólida financiación pública para la ciencia de la nutrición traslacional. El propuesto Espacio Europeo de Datos de Salud promete un intercambio transfronterizo seguro, lo que podría desbloquear análisis de cohortes multinacionales que mejoren el poder estadístico. Las hojas de ruta de los proveedores enfatizan por tanto los análisis que preservan la privacidad y satisfacen los requisitos del Reglamento General de Protección de Datos. América del Sur y Oriente Medio y África se rezagan en la adopción, pero registran un crecimiento de dos dígitos a medida que los consorcios de investigación regionales incorporan módulos de nutrigenómica en los programas de prevención de enfermedades no transmisibles.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente fragmentada, aunque la consolidación se acelera a medida que empresas farmacéuticas y de instrumentación con grandes recursos adquieren plataformas especializadas para asegurar activos de datos. La adquisición de los activos de 23andMe por parte de Regeneron por USD 256 millones ejemplifica la integración vertical, otorgando a los desarrolladores de fármacos acceso privilegiado a 15 millones de genotipos para el descubrimiento de dianas terapéuticas. La pendiente adquisición de Olink por parte de Thermo Fisher por USD 3 mil millones amplía su conjunto de herramientas multi-ómica, posicionándose para ofertas de servicios integrados que cubren proteómica y genómica en un único flujo de trabajo.

Los participantes centrados en software desafían a los actores establecidos al abstraer la complejidad del laboratorio detrás de interfaces de arrastrar y soltar. Almaden Genomics ilustra este cambio, permitiendo a los clientes de ciencias de la vida diseñar canales de procesamiento sin especialistas en bioinformática, reduciendo así los costos de desarrollo y acelerando los ciclos de iteración. La ventaja competitiva está migrando de la capacidad de rendimiento hacia la destreza en la interpretación de datos. Los registros de propiedad intelectual revelan un aumento en los motores de recomendación de nutrientes impulsados por inteligencia artificial, lo que sugiere que las futuras disputas se centrarán en la transparencia de los algoritmos y la certificación de apoyo a la decisión clínica.

Los modelos de asociación proliferan a medida que las partes interesadas reconocen el valor de la colaboración en el ecosistema. La alianza de Amway con HEM Pharma aprovecha 95.000 muestras de microbioma para crear unidades de mantenimiento de existencias de probióticos personalizadas según los perfiles de flora intestinal regional. Tales vínculos intersectoriales amplían el alcance de distribución y diversifican las fuentes de ingresos. A pesar de las tendencias de consolidación, la erosión de las barreras de entrada derivada de la computación en la nube invita a especialistas ágiles a capturar nichos, manteniendo un entorno competitivo dinámico dentro del mercado de bioinformática en nutrigenómica.

Líderes de la Industria de Bioinformática en Nutrigenómica

Nutrigenomix

The Gene Box

Metagenics

Xcode Life

GX Sciences, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Regeneron Pharmaceuticals adquirió los activos de 23andMe por USD 256 millones, asegurando una base de datos genética de 15 millones de perfiles para el descubrimiento de fármacos

- Enero de 2024: GenoPalate y Earth Fare lanzaron guías de nutrición con códigos QR en tienda basadas en perfiles genéticos

Alcance del Informe Global del Mercado de Bioinformática en Nutrigenómica

Según el alcance del informe, la bioinformática en nutrigenómica es un campo interdisciplinario que combina la ciencia de la nutrición, la genómica y la bioinformática para estudiar cómo la composición genética de un individuo influye en su respuesta a los nutrientes y cómo los nutrientes, a su vez, afectan la expresión génica. El objetivo es desarrollar recomendaciones dietéticas personalizadas que optimicen la salud y prevengan enfermedades basándose en información genética. El mercado de bioinformática en nutrigenómica está segmentado por aplicación, producto y geografía. Por aplicación, el mercado está segmentado en obesidad, enfermedades cardiovasculares, oncología y otros. Por producto, el mercado está segmentado en reactivos y kits, software y servicios. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe ofrece valores (en USD) para los segmentos anteriores.

| Plataformas de Software |

| Reactivos y Kits |

| Servicios |

| Obesidad |

| Enfermedades Cardiovasculares |

| Investigación del Cáncer |

| Diabetes y Trastornos Metabólicos |

| Antienvejecimiento y Bienestar |

| Institutos de Investigación y Académicos |

| Empresas Farmacéuticas y de Biotecnología |

| Empresas de Nutracéuticos y Alimentos Funcionales |

| Empresas de Pruebas Directas al Consumidor |

| Saliva |

| Hisopo Bucal |

| Sangre |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Componente | Plataformas de Software | |

| Reactivos y Kits | ||

| Servicios | ||

| Por Aplicación | Obesidad | |

| Enfermedades Cardiovasculares | ||

| Investigación del Cáncer | ||

| Diabetes y Trastornos Metabólicos | ||

| Antienvejecimiento y Bienestar | ||

| Por Usuario Final | Institutos de Investigación y Académicos | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Empresas de Nutracéuticos y Alimentos Funcionales | ||

| Empresas de Pruebas Directas al Consumidor | ||

| Por Muestra de Prueba | Saliva | |

| Hisopo Bucal | ||

| Sangre | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de bioinformática en nutrigenómica para 2031?

Se prevé que alcance USD 1,05 mil millones, expandiéndose a una CAGR del 10,42% de 2026 a 2031.

¿Qué segmento de componentes crece más rápido?

Las plataformas de software avanzan a una CAGR del 10,79% a medida que los análisis nativos en la nube ganan terreno.

¿Por qué se considera Asia-Pacífico la región de crecimiento más atractiva?

Los programas piloto gubernamentales de nutrición de precisión y la creciente digitalización de la atención médica impulsan una CAGR del 11,34% en Asia-Pacífico.

¿Cómo mejora la inteligencia artificial las recomendaciones nutrigenómicas?

Los modelos de inteligencia artificial integran datos genómicos, metabolómicos y de microbioma, produciendo planes dietéticos que superan la orientación médica tradicional en la reducción del colesterol LDL.

¿Qué limita hoy la adopción por parte de los consumidores de las pruebas dietéticas basadas en genes?

Los altos costos de bolsillo y la cobertura de seguro inconsistente siguen siendo barreras clave a pesar de la creciente evidencia clínica.

Última actualización de la página el: