Tamaño y Participación del Mercado de Pruebas Genéticas Directas al Consumidor

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

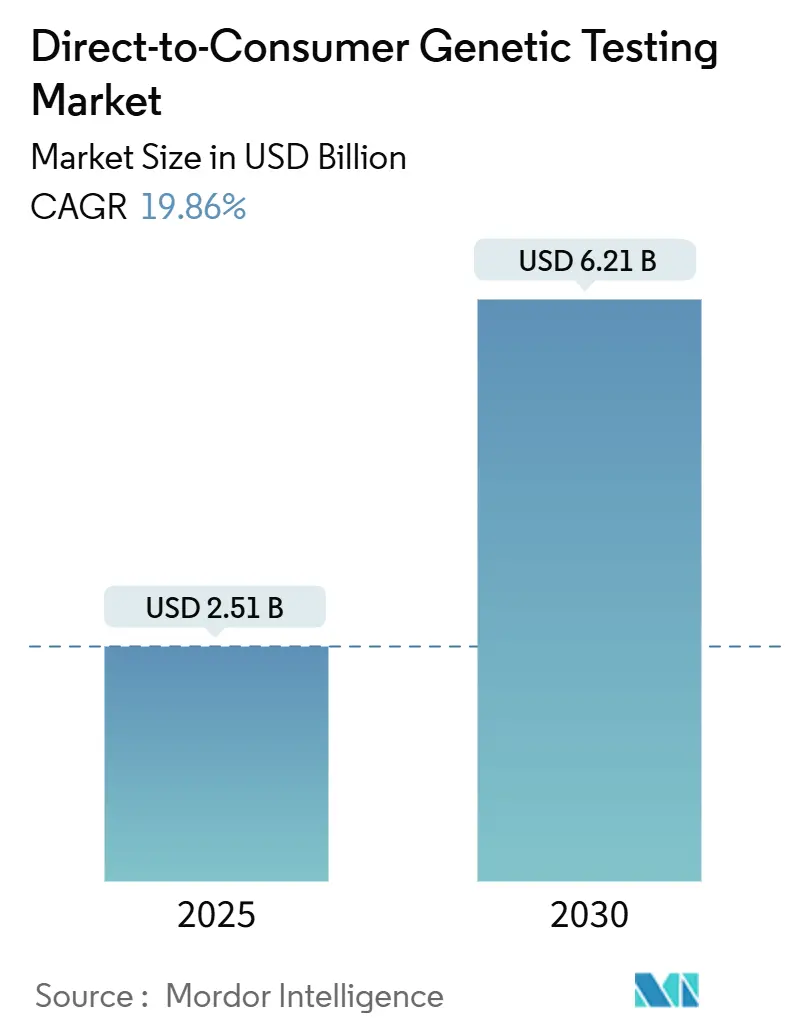

| Tamaño del Mercado (2025) | 2.51 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.21 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 19.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genéticas Directas al Consumidor por Mordor Intelligence

El tamaño del Mercado de Pruebas Genéticas Directas al Consumidor se estima en USD 2,51 mil millones en 2025, y se espera que alcance los USD 6,21 mil millones en 2030, a una CAGR del 19,86% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Pruebas Genéticas Directas al Consumidor

La industria de pruebas genéticas directas al consumidor ha experimentado una transformación sustancial en los últimos años, impulsada por la creciente conciencia del consumidor y la accesibilidad a la información genética. Según los datos actualizados en diciembre de 2024 en el Centro Médico Southwestern de la Universidad de Texas, entre los 6.252 encuestados, el 72% demostró conocimiento sobre las pruebas de ascendencia, el 55% tenía conocimiento sobre las pruebas para enfermedades específicas, el 37% reconoció las pruebas genéticas prenatales de portador, y el 25% estaba familiarizado con las pruebas de rasgos personales, lo que demuestra una creciente adopción generalizada. Esta amplia aceptación ha llevado a una mayor competencia entre los proveedores de servicios, lo que ha resultado en opciones de prueba más asequibles y una oferta de servicios ampliada. La industria también ha experimentado una significativa democratización tecnológica, con empresas que se centran cada vez más en interfaces fáciles de usar y servicios integrales de interpretación de resultados para hacer que la información genética sea más accesible para el consumidor promedio.

La comunidad médica ha mostrado un fuerte apoyo a la integración de las pruebas genéticas directas al consumidor en las prácticas de atención médica convencionales. Los sistemas de salud están desarrollando cada vez más protocolos para incorporar los resultados de las pruebas genéticas directas al consumidor en los registros electrónicos de salud, lo que permite una atención más integral al paciente mientras se mantienen los estándares de seguridad y privacidad de los datos.

Las empresas aprovechan cada vez más estrategias de marketing digital dirigidas y colaboraciones estratégicas para generar confianza y comprensión en el consumidor. Por ejemplo, en junio de 2024, 23andMe Holding Co., un actor destacado en salud preventiva y terapéutica, celebró una colaboración estratégica con Nightingale Health Plc, líder en pruebas de biomarcadores y predicción de riesgos. Esta asociación tiene como objetivo implementar de forma piloto el panel de metabolómica sanguínea de Nightingale, clínicamente validado y rentable, con una cohorte seleccionada de miembros de 23andMe. La industria ha sido testigo de un cambio hacia una comunicación más transparente sobre las capacidades y limitaciones de las pruebas, con proveedores que ofrecen explicaciones más detalladas de las metodologías científicas y las interpretaciones de resultados.

Los marcos regulatorios y las consideraciones de privacidad continúan dando forma al panorama de la industria, con enfoques variados en diferentes regiones. Las partes interesadas de la industria están implementando medidas mejoradas de protección de datos, incluidos protocolos de cifrado avanzados y controles de acceso estrictos, para abordar las crecientes preocupaciones sobre la privacidad. Las empresas adoptan cada vez más políticas de privacidad transparentes y obtienen certificaciones de seguridad adicionales para generar confianza en el consumidor, al tiempo que trabajan en estrecha colaboración con los organismos reguladores para establecer directrices estandarizadas sobre la precisión de las pruebas y la presentación de informes de resultados.

Tendencias e Información del Mercado Global de Pruebas Genéticas Directas al Consumidor

Avances Rápidos en Tecnologías Genómicas

La dramática reducción en los costos de secuenciación genética ha revolucionado el acceso a las pruebas genómicas, con el costo de secuenciar un genoma humano que cayó de aproximadamente USD 100 millones en 2001 a menos de USD 1.000 en 2023, según lo informado por el Instituto J. Craig Venter. Esta notable reducción de costos ha sido impulsada por innovaciones revolucionarias en tecnologías de secuenciación de próxima generación (NGS), incluidas longitudes de lectura mejoradas, mayores capacidades de rendimiento y tasas de precisión mejoradas. El desarrollo de dispositivos de secuenciación portátiles, plataformas de laboratorio en chip miniaturizadas y sistemas automatizados de preparación de muestras ha acelerado aún más la accesibilidad de las pruebas genéticas para los consumidores. Estos avances tecnológicos también han reducido los tiempos de respuesta de semanas a solo días, haciendo que las pruebas genéticas directas al consumidor sean más convenientes y prácticas para el consumidor promedio.

La aparición de tecnologías de secuenciación de tercera generación, como la secuenciación por nanoporos y la secuenciación en tiempo real de moléculas individuales (SMRT), ha permitido el análisis en tiempo real de secuencias de ADN con una precisión y velocidad sin precedentes. Estas innovaciones han ampliado el alcance de las pruebas genéticas más allá del seguimiento básico de la ascendencia para incluir el cribado integral de salud, la farmacogenómica y las aplicaciones de medicina de precisión. La integración de herramientas avanzadas de bioinformática y plataformas de computación en la nube también ha mejorado la capacidad de procesar e interpretar datos genómicos complejos, proporcionando a los consumidores información más detallada y procesable sobre su composición genética. Además, el desarrollo de métodos de muestreo no invasivos y kits de recolección en el hogar ha simplificado el proceso de prueba, contribuyendo a una adopción más amplia de los servicios de pruebas genéticas directas al consumidor.

Creciente Interés del Consumidor en la Atención Médica Personalizada

La creciente conciencia sobre la medicina personalizada y sus beneficios potenciales ha generado un interés sin precedentes del consumidor en los servicios de pruebas genéticas. Según el artículo publicado en agosto de 2024 en la revista Cureus, la medicina personalizada, al integrar la genómica con los historiales clínicos y familiares, está transformando el panorama de la atención médica al permitir tratamientos adaptados a las características individuales del paciente. Un factor clave de esta transformación es la farmacogenómica, que optimiza las prescripciones de medicamentos basándose en perfiles genéticos, mejorando la eficacia y la seguridad de los fármacos. Este enfoque de medicina de precisión no solo mejora el diagnóstico, la prevención y el tratamiento de enfermedades, sino que también se alinea con la creciente demanda de pruebas genéticas directas al consumidor, que permite a las personas acceder a soluciones de atención médica personalizadas. Las terapias dirigidas para afecciones como los trastornos autoinmunes, la artritis reumatoide y ciertos tipos de cáncer subrayan aún más el potencial del mercado. La creciente disponibilidad de recursos educativos y servicios de asesoramiento genético también ha empoderado a los consumidores para comprender y utilizar mejor su información genética para tomar decisiones informadas sobre su atención médica, desde estrategias de atención preventiva hasta modificaciones del estilo de vida basadas en predisposiciones genéticas.

La demanda de los consumidores de soluciones de atención médica personalizadas se ha amplificado aún más por los casos exitosos de detección y prevención temprana de enfermedades mediante pruebas genéticas. Este cambio hacia la medicina personalizada ha sido respaldado por una mayor cobertura de seguros para los servicios de pruebas genéticas y el desarrollo de herramientas de interpretación más sofisticadas que ayudan a los consumidores a comprender sus resultados genéticos en el contexto de su perfil de salud general. La integración de la información genética con plataformas de salud digital y aplicaciones de bienestar también ha facilitado que los consumidores incorporen los conocimientos genéticos en sus rutinas de salud diarias.

Creciente Adopción de la Inteligencia Artificial en el Análisis Genético

La integración de tecnologías de inteligencia artificial y aprendizaje automático en el análisis genético ha transformado la capacidad de procesar e interpretar datos genómicos complejos con una precisión y eficiencia sin precedentes. Los algoritmos avanzados de inteligencia artificial ahora pueden analizar millones de variantes genéticas simultáneamente, identificando patrones y correlaciones que serían imposibles de detectar mediante métodos de análisis tradicionales. Estos sistemas impulsados por inteligencia artificial han mejorado significativamente la precisión de las evaluaciones de riesgo genético, lo que permite predicciones más precisas de la susceptibilidad a enfermedades y las respuestas a los medicamentos. La implementación de modelos de aprendizaje profundo también ha mejorado la capacidad de interpretar variantes de significado incierto (VUS), proporcionando información más completa y procesable para los consumidores.

La convergencia de la inteligencia artificial con las pruebas genéticas ha llevado al desarrollo de sofisticados motores de recomendación que pueden proporcionar información de salud personalizada y recomendaciones procesables basadas en perfiles genéticos individuales. Estos sistemas de inteligencia artificial pueden aprender y actualizar continuamente sus algoritmos a medida que se dispone de nuevas investigaciones genéticas, asegurando que los consumidores reciban la información más actualizada y relevante sobre sus predisposiciones genéticas. La aplicación del procesamiento del lenguaje natural (PLN) también ha mejorado la accesibilidad de los resultados de las pruebas genéticas al traducir información genética compleja en informes claros y comprensibles para los consumidores. Además, la automatización impulsada por inteligencia artificial ha agilizado todo el proceso de prueba, desde el procesamiento de muestras hasta el análisis de datos, reduciendo tanto los costos como los tiempos de procesamiento mientras se mantienen altos estándares de precisión.

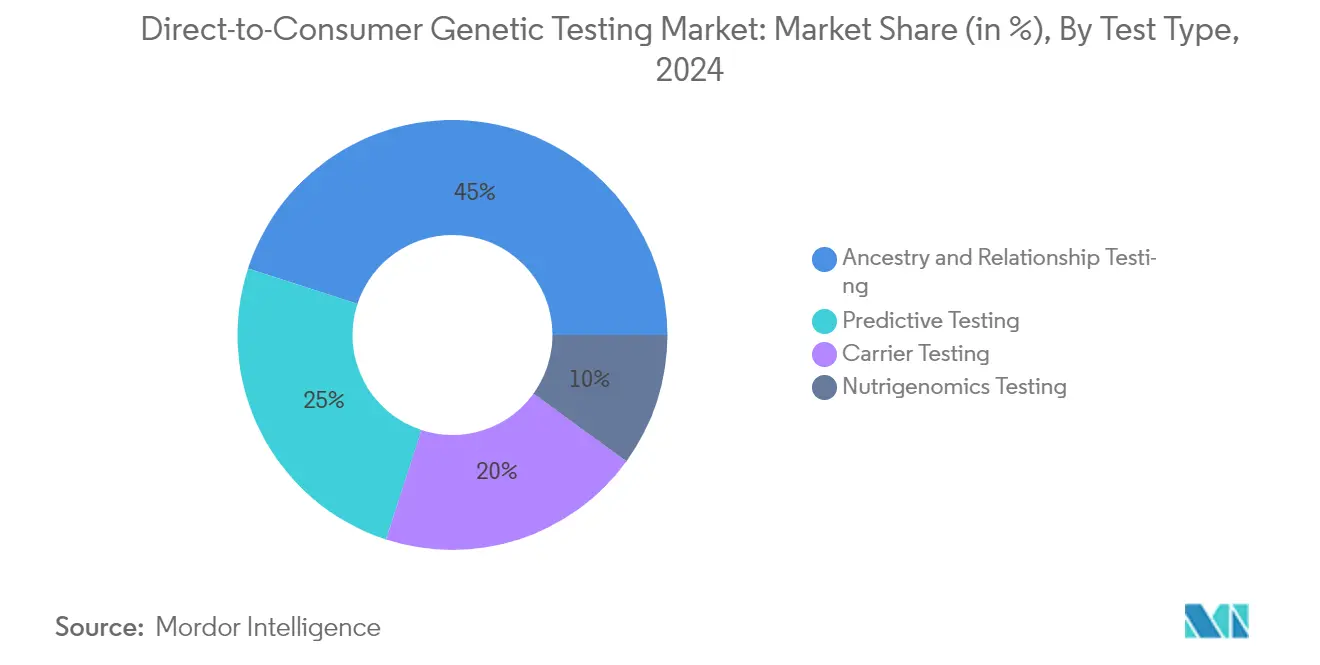

Análisis Segmental por Tipo de Prueba del Mercado de Pruebas Genéticas Directas al Consumidor

Segmento de Pruebas de Ascendencia y Parentesco en el Mercado de Pruebas Genéticas Directas al Consumidor

El segmento de pruebas de ascendencia y parentesco mantiene su posición dominante en el mercado de pruebas genéticas directas al consumidor, con aproximadamente el 45% de la participación de mercado en 2024. El liderazgo de este segmento está impulsado principalmente por el creciente interés del consumidor en descubrir el patrimonio familiar y las conexiones genealógicas. La amplia disponibilidad de bases de datos de ascendencia integrales ha mejorado significativamente la precisión y profundidad de los resultados, haciendo que estas pruebas sean más atractivas para los consumidores. Los principales actores del mercado han invertido fuertemente en campañas de marketing e iniciativas educativas para promover las pruebas de ascendencia, consolidando aún más la posición del segmento en el mercado. El éxito del segmento también se atribuye a su menor complejidad relativa y a un tiempo de respuesta más rápido en comparación con otros tipos de pruebas genéticas. Además, la integración de algoritmos avanzados de inteligencia artificial para una cartografía ancestral más precisa y la identificación de relaciones ha mejorado la propuesta de valor para los consumidores. El segmento se beneficia de un sólido marketing de boca en boca y de la influencia de las redes sociales, ya que los usuarios a menudo comparten sus experiencias de descubrimiento en línea.

Segmento de Pruebas Predictivas en el Mercado de Pruebas Genéticas Directas al Consumidor

El segmento de pruebas predictivas emerge como la categoría de más rápido crecimiento en el mercado de pruebas genéticas directas al consumidor. Este notable crecimiento está impulsado por la creciente conciencia del consumidor sobre la atención médica preventiva y el deseo de comprender las predisposiciones genéticas personales a diversas condiciones de salud. La expansión del segmento está respaldada por los avances tecnológicos en la secuenciación y el análisis genómico, lo que permite obtener información predictiva más precisa y completa. Los proveedores de atención médica reconocen cada vez más el valor de la información genética predictiva en la medicina personalizada, lo que contribuye a una mayor aceptación y adopción. La integración de tecnologías de inteligencia artificial y aprendizaje automático ha mejorado la precisión y el alcance de las pruebas predictivas, haciéndolas más atractivas para los consumidores. El aumento de los costos de atención médica y un mayor énfasis en la atención preventiva también han llevado a los consumidores a buscar información genética predictiva para una mejor gestión de la salud. El crecimiento del segmento se ve aún más acelerado por la expansión de las carteras de pruebas y la mejora de las capacidades de interpretación de resultados.

Análisis Segmental por Tipo de Tecnología del Mercado de Pruebas Genéticas Directas al Consumidor

Segmento de Matrices de Genotipado en el Mercado de Pruebas Genéticas Directas al Consumidor

Las matrices de genotipado dominan actualmente el mercado de pruebas genéticas directas al consumidor. Esta significativa posición en el mercado se atribuye principalmente a la rentabilidad de la tecnología y a su capacidad para analizar miles de variantes genéticas simultáneamente. La prominencia del segmento se ve reforzada por su amplia adopción entre las principales empresas de pruebas genéticas directas al consumidor, particularmente para las pruebas de ascendencia y las evaluaciones de riesgo de salud. La escalabilidad de la tecnología de matrices, combinada con su infraestructura establecida y protocolos estandarizados, la ha convertido en la opción preferida para aplicaciones de pruebas genéticas de alto rendimiento. Además, las mejoras recientes en el diseño de matrices y los algoritmos de análisis han mejorado la precisión y la fiabilidad de los resultados, contribuyendo al liderazgo sostenido del mercado. El sólido desempeño del segmento también está respaldado por la creciente conciencia del consumidor y la creciente popularidad de las pruebas genéticas para la gestión de la salud personal y la investigación genealógica.

Segmento de Secuenciación del Genoma Completo en el Mercado de Pruebas Genéticas Directas al Consumidor

La secuenciación del genoma completo (WGS) emerge como el segmento de más rápido crecimiento en el mercado de pruebas genéticas directas al consumidor. Esta notable trayectoria de crecimiento está impulsada por los rápidos avances tecnológicos que han reducido significativamente los costos de secuenciación mientras mejoran las capacidades de precisión y rendimiento. La expansión del segmento se ve impulsada aún más por la creciente demanda de los consumidores de información genética integral y la creciente adopción de enfoques de medicina de precisión. Las innovaciones recientes en aplicaciones de inteligencia artificial y aprendizaje automático para el análisis de datos de WGS han mejorado la utilidad clínica y la accesibilidad de la tecnología. La integración de soluciones de computación en la nube también ha agilizado las capacidades de procesamiento y almacenamiento de datos, haciendo que la WGS sea más práctica para aplicaciones comerciales. Además, el crecimiento del segmento está respaldado por la expansión de aplicaciones en el diagnóstico de enfermedades raras, la farmacogenómica y la planificación de la atención médica personalizada, posicionando a la WGS como una fuerza transformadora en el panorama de las pruebas genéticas directas al consumidor.

Análisis Segmental por Canal de Distribución del Mercado de Pruebas Genéticas Directas al Consumidor

Segmento de Plataformas en Línea en el Mercado de Pruebas Genéticas Directas al Consumidor

El segmento de plataformas en línea ha emergido como el canal de distribución dominante en el mercado de pruebas genéticas directas al consumidor. La supremacía de este segmento se atribuye principalmente a la creciente preferencia del consumidor por servicios de pruebas genéticas convenientes y de entrega a domicilio. La transformación digital de los servicios de atención médica, junto con la adopción generalizada de plataformas de comercio electrónico, ha contribuido significativamente a la dominancia de este segmento. Las plataformas en línea ofrecen a los consumidores la ventaja de compras discretas, información detallada sobre los productos y, a menudo, precios competitivos a través de diversas estrategias promocionales. Además, estas plataformas proporcionan una experiencia de usuario mejorada a través de interfaces interactivas, recursos educativos e integración fluida con los servicios de asesoramiento genético.

Segmento de Canales de Venta Libre (OTC) en el Mercado de Pruebas Genéticas Directas al Consumidor

El segmento de canales de venta libre (OTC) representa un canal de distribución tradicional crucial en el mercado de pruebas genéticas directas al consumidor, que ofrece a los consumidores la posibilidad de adquirir kits de pruebas genéticas a través de ubicaciones minoristas físicas. Este segmento ha mantenido su relevancia al proporcionar acceso inmediato a los productos y oportunidades de consulta cara a cara con profesionales de la salud en farmacias y tiendas médicas especializadas. El canal de venta libre ha evolucionado para incorporar modelos híbridos, combinando la presencia física con servicios de soporte digital para mejorar la experiencia del cliente. Los desarrollos recientes incluyen la integración de códigos QR en los empaques para acceder a recursos digitales, asociaciones con proveedores de atención médica locales para la interpretación de resultados y la implementación de programas educativos en tienda. El segmento también se ha beneficiado de colaboraciones estratégicas con grandes cadenas de farmacias y minoristas de atención médica, ampliando su accesibilidad a diversos segmentos demográficos de consumidores. A pesar de enfrentar la competencia de las plataformas en línea, los canales de venta libre continúan siendo un punto de contacto importante para los consumidores que prefieren los métodos de compra tradicionales o requieren acceso inmediato a los productos de pruebas genéticas.

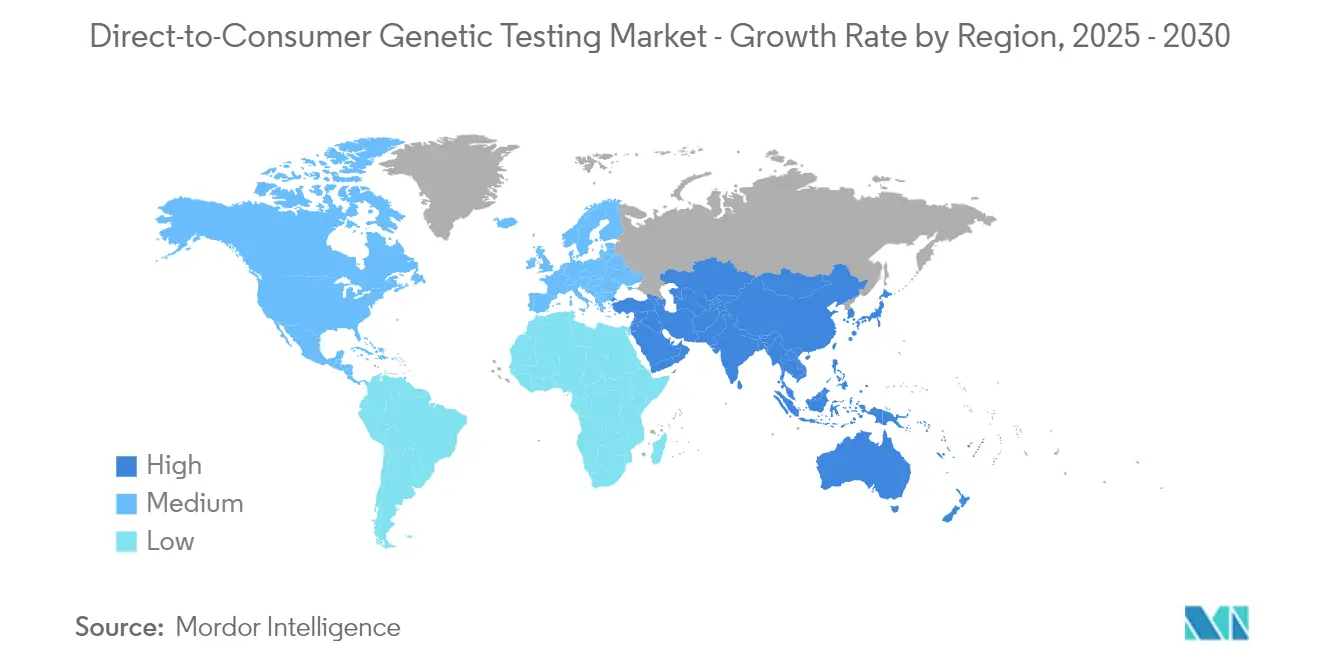

Análisis Geográfico del Mercado de Pruebas Genéticas Directas al Consumidor

Mercado de Pruebas Genéticas Directas al Consumidor en América del Norte

América del Norte se ha establecido como la fuerza dominante en el mercado de pruebas genéticas directas al consumidor, con aproximadamente el 62% de la participación del mercado global en 2024. La posición de liderazgo de la región puede atribuirse a varios factores clave, incluida la avanzada infraestructura de atención médica y la alta conciencia del consumidor sobre los beneficios de las pruebas genéticas. La presencia de los principales actores del mercado y sus sólidas redes de distribución ha contribuido significativamente a la penetración del mercado. El marco regulatorio de la región, particularmente en Estados Unidos, ha evolucionado para acomodar las pruebas genéticas directas al consumidor mientras mantiene los estándares de calidad. Las sólidas políticas de reembolso de atención médica y la creciente integración de los resultados de las pruebas genéticas en los enfoques de atención médica preventiva han fortalecido aún más el crecimiento del mercado. Además, la creciente adopción de la medicina personalizada y el creciente interés del consumidor en las pruebas de ascendencia han creado un entorno de mercado favorable. El avance tecnológico de la región en la secuenciación genómica y las capacidades de análisis de datos también ha desempeñado un papel crucial en el desarrollo del mercado.

Mercado de Pruebas Genéticas Directas al Consumidor en Europa

Europa ha demostrado un progreso notable en el mercado de pruebas genéticas directas al consumidor, emergiendo como una región clave de crecimiento. El mercado ha experimentado una expansión sustancial impulsada por la creciente aceptación de los tratamientos personalizados y la creciente conciencia sobre los trastornos genéticos. Los sofisticados sistemas de atención médica de la región y la sólida infraestructura de investigación han facilitado el desarrollo del mercado. Los países europeos han implementado marcos regulatorios integrales para garantizar la protección del consumidor mientras promueven la innovación en los servicios de pruebas genéticas. La presencia de empresas de biotecnología e instituciones de investigación bien establecidas ha fomentado los avances tecnológicos en las metodologías de pruebas genéticas. Las crecientes colaboraciones entre proveedores de atención médica y empresas de pruebas genéticas han mejorado la penetración del mercado. El enfoque de la región en la atención médica preventiva y el creciente interés del consumidor en comprender las predisposiciones genéticas ha acelerado aún más el crecimiento del mercado. Además, el aumento de los servicios de asesoramiento genético y la mejora de la accesibilidad a las instalaciones de pruebas han contribuido a la expansión del mercado.

Mercado de Pruebas Genéticas Directas al Consumidor en Asia-Pacífico

La región de Asia-Pacífico está preparada para un crecimiento sustancial en el mercado de pruebas genéticas directas al consumidor. La dinámica del mercado de la región está moldeada por la rápida adopción tecnológica y la creciente conciencia sobre la atención médica entre los consumidores. Los crecientes niveles de ingreso disponible y la expansión de las poblaciones de clase media han creado nuevas oportunidades para la expansión del mercado. La región ha sido testigo de inversiones significativas en infraestructura de atención médica e instalaciones de investigación genética. Países como Japón, China y Corea del Sur lideran la adopción de tecnologías avanzadas de pruebas genéticas. La creciente conciencia sobre la atención médica preventiva y las predisposiciones genéticas a las enfermedades ha impulsado el crecimiento del mercado. La presencia de grandes bases de población y el aumento del gasto en atención médica ha atraído a actores internacionales para establecer su presencia en la región. Además, las iniciativas gubernamentales que apoyan la investigación genética y la medicina personalizada han creado un entorno propicio para el desarrollo del mercado.

Mercado de Pruebas Genéticas Directas al Consumidor en Oriente Medio y África

La región de Oriente Medio y África presenta un potencial sin explotar en el mercado de pruebas genéticas directas al consumidor, con una creciente conciencia sobre la atención médica y un aumento de las inversiones en infraestructura médica. El mercado se caracteriza por la creciente adopción de tecnologías avanzadas de atención médica, particularmente en los países del Consejo de Cooperación del Golfo. Las crecientes iniciativas para modernizar los sistemas de atención médica y aumentar la accesibilidad a los servicios de pruebas genéticas han apoyado el desarrollo del mercado. La composición genética única de la región y la alta prevalencia de trastornos genéticos han creado oportunidades específicas para el crecimiento del mercado. El turismo médico en países como los del Consejo de Cooperación del Golfo y Sudáfrica ha contribuido a una mayor conciencia y adopción de los servicios de pruebas genéticas. La región ha sido testigo de crecientes asociaciones entre empresas internacionales de pruebas genéticas y proveedores de atención médica locales. La creciente conciencia del consumidor sobre la atención médica preventiva y la medicina personalizada ha estimulado el crecimiento del mercado. Además, las iniciativas gubernamentales para mejorar los servicios de atención médica y aumentar la adopción tecnológica han creado un entorno favorable para la expansión del mercado.

Mercado de Pruebas Genéticas Directas al Consumidor en América del Sur

América del Sur representa un mercado emergente para las pruebas genéticas directas al consumidor, caracterizado por una creciente conciencia sobre la atención médica y una adopción creciente de tecnologías médicas avanzadas. El mercado de la región está impulsado por la mejora de la infraestructura de atención médica y el creciente interés del consumidor en la medicina personalizada. Países como Brasil y Argentina lideran el crecimiento del mercado regional a través del aumento del gasto en atención médica y la adopción de servicios de pruebas genéticas. La presencia de grupos genéticos diversos y las crecientes actividades de investigación en enfermedades genéticas han creado oportunidades únicas para la expansión del mercado. Los proveedores de atención médica en la región incorporan cada vez más las pruebas genéticas en sus ofertas de servicios. La creciente conciencia sobre las enfermedades hereditarias y los enfoques de atención médica preventiva ha estimulado el crecimiento del mercado. La región también ha sido testigo de crecientes colaboraciones entre empresas internacionales de pruebas genéticas y proveedores de atención médica locales, mejorando la accesibilidad al mercado y la calidad del servicio.

Panorama Competitivo

Principales Empresas en el Mercado de Pruebas Genéticas Directas al Consumidor

El mercado de pruebas genéticas directas al consumidor está liderado por actores destacados como 23andMe, Ancestry, Color Health, EasyDNA, Family Tree DNA, Full Genomes Corporation, Living DNA y MyHeritage. Estas empresas han demostrado un enfoque constante en la innovación de productos a través de capacidades de prueba mejoradas y una cobertura ampliada de marcadores genéticos. Los líderes del mercado invierten cada vez más en capacidades de inteligencia artificial y aprendizaje automático para mejorar la precisión de las pruebas y proporcionar información de salud más integral. Las asociaciones estratégicas con proveedores de atención médica e instituciones de investigación se han convertido en un enfoque común para fortalecer las posiciones en el mercado y ampliar las ofertas de servicios. Las empresas también se centran en la expansión geográfica a través del crecimiento orgánico y las adquisiciones estratégicas, mientras trabajan simultáneamente para hacer que sus servicios de pruebas sean más accesibles y asequibles para segmentos más amplios de consumidores.

La Consolidación y la Competencia Dan Forma a la Dinámica del Mercado

El mercado de pruebas genéticas directas al consumidor exhibe una estructura moderadamente consolidada, con actores globales que poseen una participación de mercado significativa mientras que los especialistas regionales mantienen una fuerte presencia en áreas geográficas específicas. El mercado se caracteriza por una combinación de grandes conglomerados de biotecnología y empresas especializadas en pruebas genéticas, cada una aportando fortalezas únicas al panorama competitivo. Las grandes empresas aprovechan sus amplias capacidades de investigación y sus redes de distribución establecidas, mientras que las empresas especializadas a menudo sobresalen en nichos como las pruebas de ascendencia o condiciones de salud específicas. La industria ha sido testigo de numerosas fusiones y adquisiciones estratégicas, principalmente orientadas a ampliar las capacidades de prueba, acceder a nuevos mercados geográficos y adquirir tecnologías innovadoras.

En los últimos años se ha observado una mayor colaboración entre las empresas tradicionales de pruebas genéticas y los proveedores de atención médica, creando un enfoque más integrado para los servicios genéticos al consumidor. Los líderes del mercado persiguen activamente estrategias de integración vertical, desarrollando capacidades internas para el procesamiento de muestras, el análisis de datos y la interpretación de resultados. La dinámica competitiva se ve influenciada aún más por la entrada de empresas farmacéuticas y proveedores de atención médica en el espacio de las pruebas genéticas directas al consumidor, lo que lleva a una mayor competencia y diversificación de servicios.

La Innovación y la Adaptación Impulsan el Éxito Futuro

El éxito en el mercado de pruebas genéticas directas al consumidor depende cada vez más de la capacidad de las empresas para diferenciar sus ofertas a través de la innovación tecnológica y los paquetes de servicios integrales. Los líderes del mercado deben centrarse en desarrollar tecnologías de prueba propietarias, ampliar sus bases de datos genéticas y mejorar las medidas de seguridad de los datos para mantener su ventaja competitiva. Las empresas deben equilibrar entre ofrecer servicios de prueba estandarizados y proporcionar información genética personalizada, mientras mantienen el cumplimiento de los requisitos regulatorios en evolución. La capacidad de formar asociaciones estratégicas con proveedores de atención médica, instituciones de investigación y empresas de tecnología será cada vez más crucial para mantener la relevancia en el mercado y ampliar las ofertas de servicios.

Para los actores emergentes y los competidores, el éxito radica en identificar y atender segmentos de mercado o regiones geográficas desatendidos con necesidades únicas de pruebas genéticas. Las empresas deben invertir en el desarrollo de plataformas fáciles de usar y recursos educativos para ayudar a los consumidores a comprender y actuar sobre su información genética. La industria enfrenta desafíos continuos relacionados con las preocupaciones sobre la privacidad, el cumplimiento normativo y el mantenimiento de la confianza del consumidor, lo que hace esencial que las empresas establezcan medidas sólidas de protección de datos y prácticas transparentes. El éxito futuro en el mercado también dependerá de la capacidad de las empresas para adaptarse a las preferencias cambiantes de los consumidores, integrar nuevas tecnologías y mantener precios competitivos mientras garantizan la calidad del servicio.

Líderes de la Industria de Pruebas Genéticas Directas al Consumidor

23andMe

Ancestry

Color Health

EasyDNA

Family Tree DNA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: 23andMe Holding Co., un actor destacado en genética humana, presentó un informe de puntuación de riesgo poligénico (PRS) centrado en la osteoporosis exclusivamente para sus miembros 23andMe+ Premium. Aprovechando su base de datos de investigación propia, 23andMe elaboró un modelo estadístico para evaluar la susceptibilidad de los clientes a la osteoporosis. El informe no solo destaca este riesgo, sino que también ofrece recomendaciones de estilo de vida procesables para mitigarlo. Al analizar los marcadores genéticos, la ascendencia y el sexo de nacimiento de un individuo, el informe estima la probabilidad de desarrollar osteoporosis.

- Noviembre de 2024: ProPhase Labs, Inc., una destacada empresa de biotecnología, genómica y diagnóstico, lanzó DNA Complete, Inc., su subsidiaria de propiedad total. DNA Complete introduce un servicio avanzado de pruebas de ADN directas al consumidor que secuencia casi el 100% del genoma de un cliente, proporcionando información integral sobre salud, bienestar y ascendencia.

- Noviembre de 2024: ProPhase Labs presentó DNA Complete, un servicio integral de secuenciación del genoma completo diseñado para proporcionar información procesable sobre salud, bienestar y ascendencia. La oferta incluye bioinformática avanzada, acceso a asesoramiento genético y un modelo basado en suscripción. Además, la empresa lanzó DNA Expand, una función de valor añadido que mejora los datos de ascendencia de ADN existentes con 50 veces más información, disponible a través de una suscripción anual con un precio de USD 49,95.

Alcance del Informe del Mercado Global de Pruebas Genéticas Directas al Consumidor

Según el alcance del informe, las pruebas genéticas directas al consumidor se comercializan directamente a los consumidores a través de canales como televisión, radio, anuncios impresos y plataformas en línea. Los clientes pueden adquirir estos kits en línea o en tiendas minoristas. Tras adquirir un kit de prueba, envían su muestra de ADN a la empresa y reciben sus resultados a través de un sitio web seguro, una aplicación o un informe escrito. Este modelo permite a las personas acceder a sus datos genéticos sin necesidad de la participación de proveedores de atención médica o compañías de seguros.

El mercado de pruebas genéticas directas al consumidor está segmentado por tipo de prueba, tipo de tecnología, canal de distribución y geografía. Por tipo de prueba, el mercado está segmentado en pruebas predictivas, pruebas de portador, pruebas de nutrigenómica y pruebas de ascendencia y parentesco. Por tipo de tecnología, el mercado está segmentado en secuenciación del genoma completo, matrices de genotipado, PCR y secuenciación dirigida. Por canal de distribución, el mercado está segmentado en plataformas en línea y canales de venta libre (OTC). Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Pruebas Predictivas |

| Pruebas de Portador |

| Pruebas de Nutrigenómica |

| Pruebas de Ascendencia y Parentesco |

| Secuenciación del Genoma Completo |

| Matrices de Genotipado |

| PCR y Secuenciación Dirigida |

| Plataformas en Línea |

| Canales de Venta Libre (OTC) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Prueba | Pruebas Predictivas | |

| Pruebas de Portador | ||

| Pruebas de Nutrigenómica | ||

| Pruebas de Ascendencia y Parentesco | ||

| Por Tipo de Tecnología | Secuenciación del Genoma Completo | |

| Matrices de Genotipado | ||

| PCR y Secuenciación Dirigida | ||

| Por Canal de Distribución | Plataformas en Línea | |

| Canales de Venta Libre (OTC) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Pruebas Genéticas Directas al Consumidor?

Se espera que el tamaño del Mercado de Pruebas Genéticas Directas al Consumidor alcance los USD 2,51 mil millones en 2025 y crezca a una CAGR del 19,86% para llegar a USD 6,21 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Pruebas Genéticas Directas al Consumidor?

En 2025, se espera que el tamaño del Mercado de Pruebas Genéticas Directas al Consumidor alcance los USD 2,51 mil millones.

¿Cuál es la región de más rápido crecimiento en el Mercado de Pruebas Genéticas Directas al Consumidor?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Pruebas Genéticas Directas al Consumidor?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Pruebas Genéticas Directas al Consumidor.

¿Qué años cubre este Mercado de Pruebas Genéticas Directas al Consumidor y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Pruebas Genéticas Directas al Consumidor se estimó en USD 2,01 mil millones. El informe cubre el tamaño histórico del Mercado de Pruebas Genéticas Directas al Consumidor para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Pruebas Genéticas Directas al Consumidor para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: