Tamaño y Participación del Mercado de Biomarcadores Genómicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.55% CAGR |

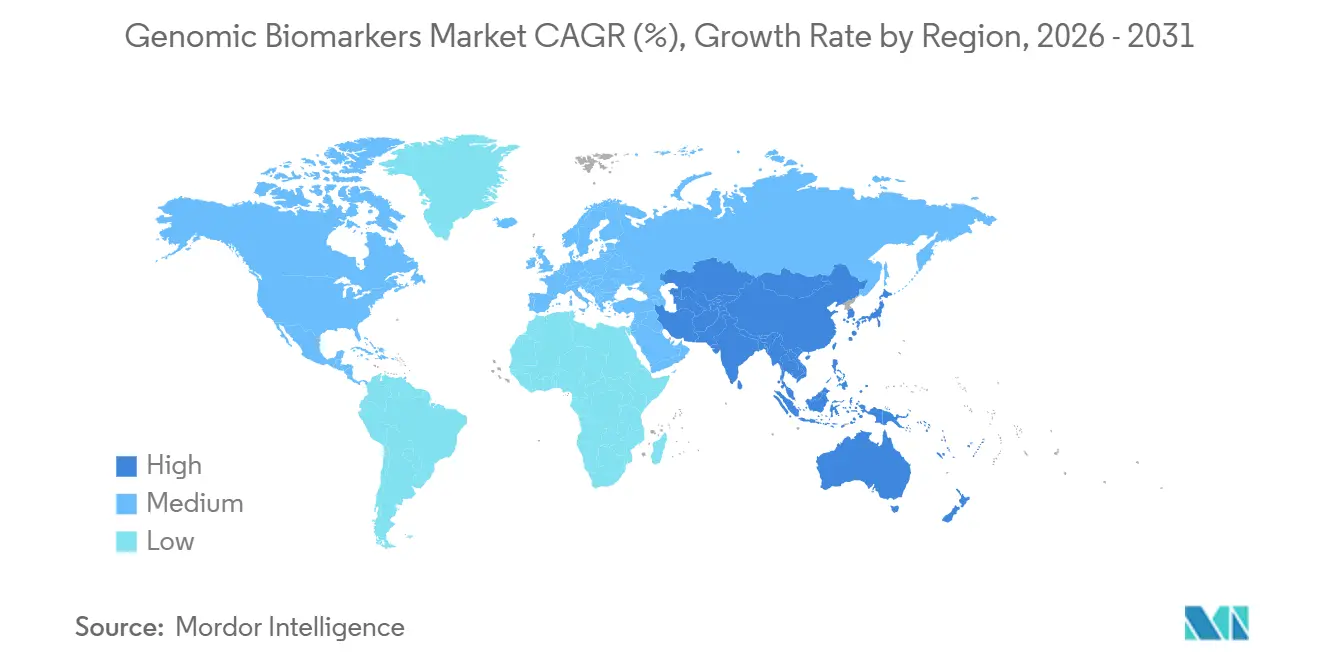

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biomarcadores Genómicos por Mordor Intelligence

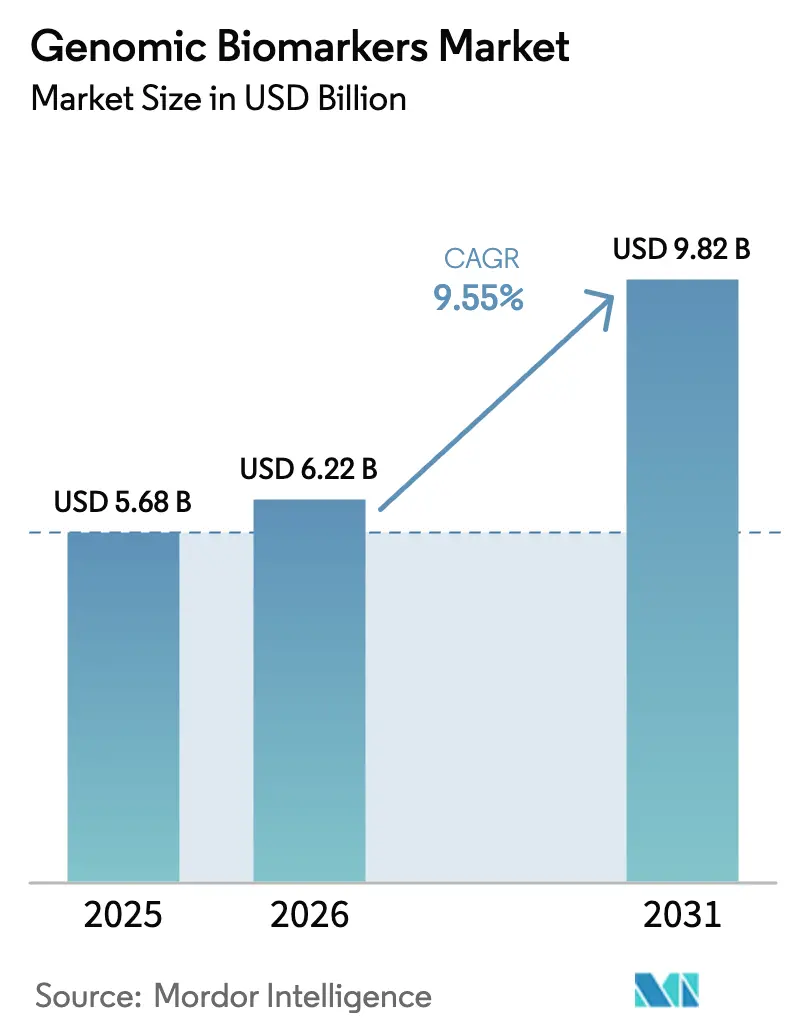

Se proyecta que el tamaño del Mercado de Biomarcadores Genómicos será de USD 5,68 mil millones en 2025, USD 6,22 mil millones en 2026, y alcanzará USD 9,82 mil millones en 2031, creciendo a una CAGR del 9,55% de 2026 a 2031.

La expansión sostenida refleja un giro desde las pruebas basadas en síntomas hacia la estratificación proactiva del riesgo, a medida que los costos de secuenciación caen por debajo de USD 200 por genoma completo, el aprendizaje federado en la nube desbloquea conocimientos sobre enfermedades raras y los empleadores de Fortune 500 incorporan beneficios genéticos a sus planes autofinanciados. La oncología sigue siendo el ancla de los ingresos; sin embargo, los paneles cardiovasculares avanzan con mayor rapidez a medida que las puntuaciones de riesgo poligénico se vuelven rutinarias en la atención primaria. Los laboratorios de diagnóstico dominan en la actualidad, pero los patrocinadores farmacéuticos están adoptando criterios de valoración genómicos en ensayos adaptativos de Fase II, estrechando los vínculos entre el descubrimiento de biomarcadores y el desarrollo de fármacos. La secuenciación de nueva generación sigue siendo la tecnología de referencia; no obstante, los ensayos de PCR están resurgiendo en la farmacogenómica en el punto de atención, mientras que los programas nacionales de genómica en Asia-Pacífico aceleran la demanda más allá de los mercados tradicionales.

Conclusiones Clave del Informe

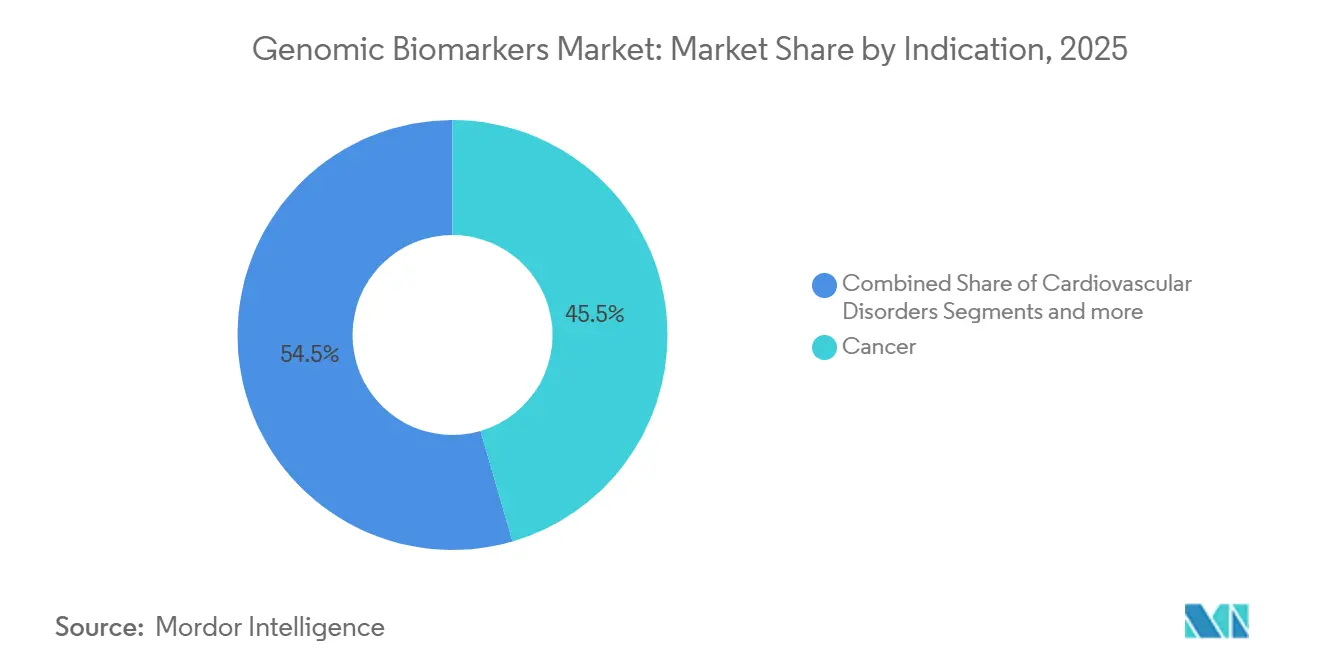

- Por indicación, la oncología lideró con una participación de ingresos del 45,55% en 2025, mientras que se proyecta que los paneles genómicos cardiovasculares se expandirán a una CAGR del 13,85% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico mantuvieron el 38,53% de los ingresos de 2025, mientras que las empresas farmacéuticas y de biotecnología están en camino de alcanzar una CAGR del 12,75% hasta 2031.

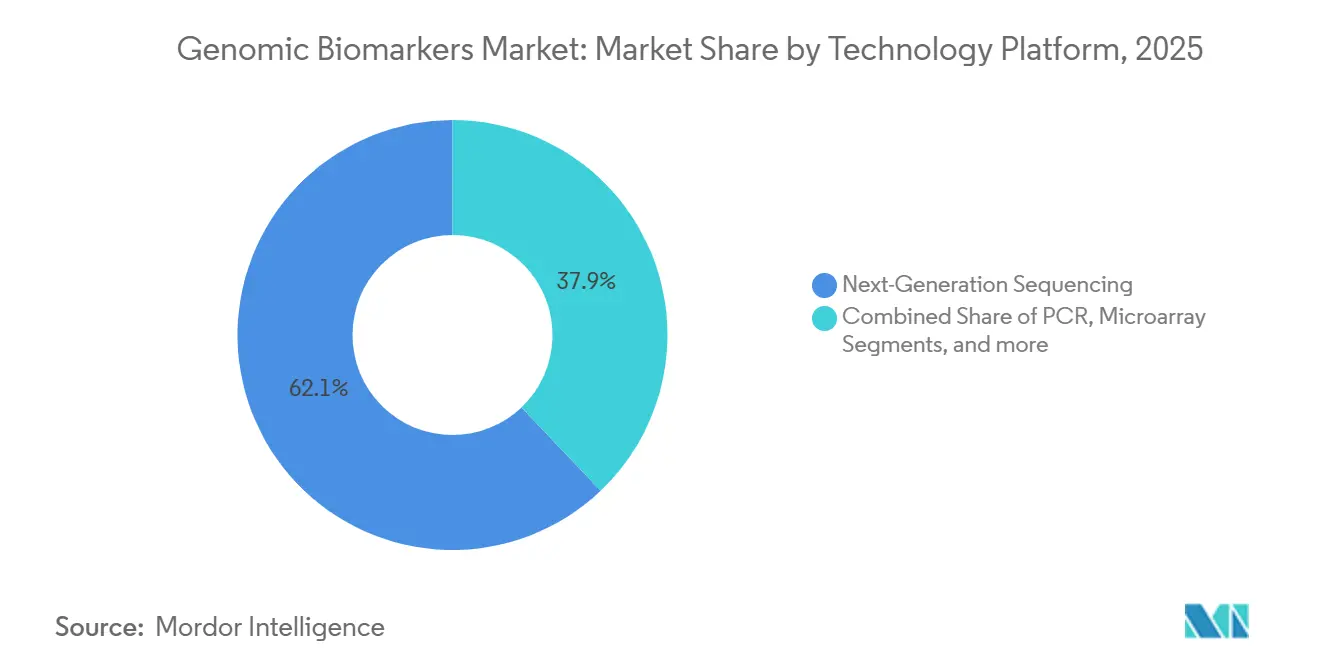

- Por tecnología, las plataformas de secuenciación de nueva generación captaron el 62,15% de los ingresos de 2025, y se prevé que los ensayos basados en PCR crezcan a una CAGR del 11,82%.

- Por tipo de biomarcador, los biomarcadores predictivos representaron el 54,52% de los ingresos de 2025, mientras que los biomarcadores pronósticos avanzan a una CAGR del 11,12%.

- Por geografía, América del Norte concentró el 38,55% de la participación del mercado de biomarcadores genómicos en 2025, y Asia-Pacífico está preparada para una CAGR del 11,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biomarcadores Genómicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades crónicas y relacionadas con el estilo de vida | +1.8% | Global, con carga aguda en América del Norte, Europa y zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en secuenciación de nueva generación, multi-ómica e inteligencia artificial en bioinformática | +2.1% | Global, liderado por América del Norte y Europa; adopción rápida en China y Corea del Sur | Corto plazo (≤2 años) |

| Generalización de los modelos de reembolso de la medicina de precisión | +1.5% | América del Norte, Europa Occidental; programas piloto en Australia y Japón | Mediano plazo (2-4 años) |

| Programas nacionales de cribado genómico poblacional | +1.3% | Reino Unido, Estados Unidos, China, India, Japón, Arabia Saudita | Largo plazo (≥4 años) |

| Planes de beneficios genéticos patrocinados por empleadores en empresas autoaseguradas | +0.9% | América del Norte, con adopción temprana en Singapur y los Emiratos Árabes Unidos | Corto plazo (≤2 años) |

| Aprendizaje federado en la nube que acelera el descubrimiento de biomarcadores para enfermedades raras | +1.0% | Global, con infraestructura concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas y Relacionadas con el Estilo de Vida

El cáncer, los trastornos cardiovasculares y los síndromes metabólicos impulsan colectivamente la demanda de detección temprana y planificación de tratamientos individualizados. Las enfermedades no transmisibles causaron el 74% de las muertes mundiales en 2024, con el cáncer responsable de casi 10 millones de fallecimientos[1]Organización Mundial de la Salud, "Hoja Informativa sobre Enfermedades No Transmisibles," OMS, WHO.INT. La Sociedad Americana del Cáncer proyecta más de 2 millones de nuevos diagnósticos de cáncer en Estados Unidos en 2026, lo que refuerza la necesidad sostenida de perfilado tumoral y monitoreo mediante biopsia líquida. Las puntuaciones de riesgo poligénico ahora identifican adultos asintomáticos con riesgo elevado de enfermedad coronaria décadas antes de su aparición, lo que permite la terapia preventiva con estatinas y la modificación del estilo de vida. El uso creciente de estas herramientas extiende el mercado de biomarcadores genómicos más allá de la oncología especializada hacia la atención primaria y la salud poblacional. A medida que el cribado se amplía, las pruebas de vigilancia recurrentes reemplazan a los diagnósticos únicos, fortaleciendo la visibilidad de ingresos a largo plazo para los proveedores de servicios.

Avances en Secuenciación de Nueva Generación, Multi-Ómica e Inteligencia Artificial en Bioinformática

El rendimiento de la secuenciación se ha duplicado cada 18 meses desde 2020, y el NovaSeq X Plus de Illumina ofrece ahora 16 Tb por ejecución a un costo de genoma completo inferior a USD 200[2]Equipo de Marketing de Illumina, "Sistema de Secuenciación NovaSeq X Plus," Illumina, ILLUMINA.COM . El muestreo adaptativo de Oxford Nanopore reduce el tiempo de respuesta a menos de 12 horas en entornos de atención aguda. Los flujos de trabajo de aprendizaje profundo entrenados en cohortes diversas alcanzan una sensibilidad del 94% y una especificidad del 98% para la identificación de variantes patogénicas, 11 puntos porcentuales por encima del software heredado. En 2025, la FDA aprobó el primer ensayo multi-ómico que mejoró la supervivencia libre de progresión en un 23% frente a PD-L1 solo, lo que señala el respaldo regulatorio para los biomarcadores integrativos. En conjunto, estos avances comprimen el tiempo de análisis, mejoran la precisión y desbloquean señales clínicamente accionables que amplían el mercado de biomarcadores genómicos.

Generalización de los Modelos de Reembolso de la Medicina de Precisión

El CMS eliminó la autorización previa para los paneles amplios de perfilado genómico integral en 2024. Los aseguradores privados como UnitedHealthcare siguieron con contratos basados en resultados que reembolsan las pruebas de biopsia líquida solo cuando los resultados modifican las decisiones terapéuticas. El NHS del Reino Unido redujo las reacciones adversas a medicamentos en un 31% tras incorporar pruebas farmacogenómicas para medicamentos comunes en la prescripción rutinaria. Japón se convirtió en la primera nación en reembolsar las puntuaciones de riesgo poligénico para la prevención cardiovascular en adultos asintomáticos en 2025. Estas políticas acortan los períodos de recuperación de la inversión para los laboratorios e impulsan el comportamiento de solicitud de pruebas en entornos clínicos convencionales.

Programas Nacionales de Cribado Genómico Poblacional

El estudio Our Future Health del Reino Unido inscribió a su participante número dos millones en 2025, creando la cohorte genómica prospectiva más grande del mundo. El programa All of Us de Estados Unidos ha producido 500.000 genomas completos, el 80% de grupos históricamente subrepresentados. El Centro Nacional de Datos de Ciencias de la Salud Poblacional de China integró 1,2 millones de genomas con historiales clínicos electrónicos, descubriendo nuevos biomarcadores para los cánceres hepatocelular y nasofaríngeo. El programa Genome India catalogó 55 millones de variantes, el 22% novedosas, lo que subraya el potencial de descubrimiento en poblaciones diversas. El cribado a gran escala amplía las bases de datos de referencia, mejora el rendimiento de los algoritmos en ancestros no europeos y alimenta la demanda de pruebas clínicas confirmatorias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las pruebas e incertidumbre en el reembolso por terceros | -1.2% | Global, agudo en mercados emergentes y en el segmento de pago directo en Estados Unidos | Mediano plazo (2-4 años) |

| Vías de aprobación regulatoria estrictas y fragmentadas | -0.8% | Europa (IVDR), Asia-Pacífico (específico por país), América Latina | Largo plazo (≥4 años) |

| Sesgo algorítmico en las puntuaciones de riesgo poligénico para poblaciones no europeas | -0.6% | Asia-Pacífico, Oriente Medio y África, América del Sur, con repercusión en poblaciones diversas de Estados Unidos | Mediano plazo (2-4 años) |

| Escasez de biomarcadores compuestos digitales y genómicos validados | -0.4% | Global, con impacto temprano en los programas de atención preventiva de América del Norte y Europa Occidental | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Pruebas e Incertidumbre en el Reembolso por Terceros

El perfilado genómico integral sigue teniendo un precio de entre USD 3.000 y USD 5.800, lo que limita el acceso para los pacientes sin seguro y para los sistemas públicos en países de ingresos bajos y medios. La prueba de detección temprana de múltiples cánceres de Grail, con un precio de USD 949, carece de cobertura de Medicare, lo que confina las ventas a paquetes de bienestar ejecutivo que alcanzan a menos del 2% de los adultos estadounidenses elegibles. Los aseguradores privados deniegan aproximadamente el 18% de las autorizaciones previas para el monitoreo en serie mediante biopsia líquida, lo que empuja a los pacientes hacia largos procesos de apelación o al pago de su propio bolsillo. En los mercados emergentes, la ausencia de reembolso reduce la adopción a los principales centros oncológicos, ampliando las inequidades entre zonas urbanas y rurales. Las pruebas trimestrales de enfermedad residual mínima pueden costar más de USD 20.000 a lo largo de cinco años, una carga que pocos pagadores están dispuestos a asumir.

Vías de Aprobación Regulatoria Estrictas y Fragmentadas

El Reglamento Europeo sobre Diagnóstico In Vitro obliga a evaluaciones de conformidad por terceros para muchas pruebas desarrolladas en laboratorio, creando un retraso en la revisión que supera los 300 ensayos y retrasando los lanzamientos hasta tres años. La FDA ahora solicita validación prospectiva para las herramientas de inteligencia artificial que aprenden de forma iterativa, prolongando la aprobación de los algoritmos adaptativos. Japón requiere aprobaciones separadas por indicación, extendiendo los plazos al doble de los de Estados Unidos. China añadió estudios de validez en población local en 2025, sumando entre USD 2 y 5 millones al costo de desarrollo. Tal divergencia eleva los gastos de cumplimiento normativo, ralentiza la expansión global y dificulta el acceso oportuno de los pacientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: Fortaleza de la Oncología con Repunte Cardiovascular

La oncología generó el 45,55% de los ingresos de 2025, respaldada por el perfilado genómico exigido por las guías clínicas que vincula el estado de EGFR, KRAS y HER2 con la selección de terapias dirigidas[3]Red Nacional Integral del Cáncer, "Guías NCCN para el Perfilado Genómico Integral," NCCN.ORG. Las biopsias líquidas en serie para la enfermedad residual mínima amplían los ingresos por paciente oncológico durante las ventanas de vigilancia posquirúrgica. Las aplicaciones cardiovasculares, aunque parten de una base menor, muestran el mayor impulso con una CAGR del 13,85% a medida que las puntuaciones de riesgo se incorporan a las visitas anuales de bienestar.

Las indicaciones neurológicas, renales y autoinmunes añaden diversificación. Los paneles farmacogenómicos acortan el ciclo de seis semanas de prueba y error en el tratamiento de la depresión, mientras que la identificación genómica temprana de la enfermedad renal poliquística desencadena la terapia con inhibidores de la ECA que retrasa el deterioro renal. A medida que estos casos de uso maduran, el tamaño del mercado de biomarcadores genómicos para enfermedades no oncológicas superará los promedios históricos, aunque la oncología debería seguir siendo el ancla de la mitad de la demanda total hasta 2031.

Por Usuario Final: Escala Laboratorial Frente a Aceleración Farmacéutica

Los laboratorios de diagnóstico mantuvieron el 38,53% de los ingresos de 2025, aprovechando las acreditaciones CLIA y CAP y las economías de escala que reducen los costos por prueba en un 30%. Los hospitales, en particular los centros académicos, realizan ensayos de respuesta rápida para la leucemia aguda, cumpliendo con ventanas de decisión inferiores a 72 horas.

Las empresas farmacéuticas y de biotecnología representan el canal de mayor crecimiento con una CAGR del 12,75%, dado que el 68% de las aprobaciones de medicamentos oncológicos de la FDA en 2024 requirieron una inscripción estratificada por biomarcadores. Las organizaciones de investigación por contrato extienden las pruebas a modelos de ensayos clínicos domiciliarios, y los consultorios comunitarios integran los resultados directamente en los historiales clínicos electrónicos para la captura de evidencia del mundo real. Estas dinámicas consolidan el crecimiento del volumen en múltiples entornos de atención, ampliando aún más el mercado de biomarcadores genómicos.

Por Plataforma Tecnológica: Dominio de la Secuenciación de Nueva Generación, Resurgimiento de la PCR

La secuenciación de nueva generación contribuyó con el 62,15% de los ingresos de 2025, gracias a la detección multiplexada y de ultra alta sensibilidad y a una base instalada que supera los 20.000 secuenciadores de Illumina. Las plataformas de lectura larga de PacBio y Oxford Nanopore añaden resolución de variantes estructurales, abriéndose paso en los flujos de trabajo clínicos.

Sin embargo, los ensayos de PCR están repuntando con una CAGR del 11,82%, ya que los instrumentos en el punto de atención ofrecen resultados farmacogenómicos en menos de 90 minutos. La PCR digital detecta alelos mutantes a una frecuencia del 0,01%, superando la sensibilidad de la secuenciación de nueva generación para la enfermedad residual mínima. La participación del mercado de biomarcadores genómicos para los microarreglos se mantiene estable en la genotipificación a gran escala gracias a un precio inferior a USD 30 por muestra. Los flujos de trabajo híbridos que combinan el descubrimiento mediante secuenciación de nueva generación con pruebas de reflejo por PCR están ahora permitidos bajo la guía de la FDA de 2025, alineando el tiempo de respuesta con la urgencia clínica.

Por Tipo de Biomarcador: Líderes Predictivos, Ganadores Pronósticos

Los biomarcadores predictivos mantuvieron el 54,52% de los ingresos de 2025, respaldados por diagnósticos complementarios que condicionan el reembolso de las terapias dirigidas. Las pruebas de mutación de EGFR preservan una ventaja de supervivencia libre de progresión de 7,4 meses cuando se combinan con osimertinib.

Los ensayos pronósticos, que crecen a una CAGR del 11,12%, orientan la intensidad del tratamiento cuantificando la enfermedad residual o el riesgo de recurrencia. Oncotype DX y MammaPrint juntos superan las 150.000 pruebas anuales en Estados Unidos, ahora reembolsadas por Medicare. Las puntuaciones poligénicas para la fibrilación auricular cuadruplican la precisión de la estratificación del riesgo, orientando la prevención primaria con anticoagulantes. La guía regulatoria en borrador converge las definiciones predictivas y pronósticas en un único "biomarcador de utilidad clínica", lo que probablemente simplificará las presentaciones futuras.

Análisis Geográfico

América del Norte representó el 38,55% de los ingresos de 2025, anclada por más de 3.500 laboratorios moleculares certificados por CLIA y la normalización temprana del consumidor de los datos genómicos a través del portal All of Us. El reembolso público para paneles genéticos amplios y la prolífica inversión privada sostienen el liderazgo de la región. Los programas provinciales de cáncer de Canadá ahora reembolsan el perfilado integral para la mayoría de los casos metastásicos, impulsando los volúmenes nacionales.

Europa sigue siendo un contribuyente sustancial, con la Estrategia Nacional del Genoma de Alemania, dotada con 500 millones de euros, que destina centros de secuenciación en todos los estados federales. El Servicio de Medicina Genómica del NHS completa aproximadamente 100.000 genomas anuales, reduciendo el tiempo de diagnóstico de enfermedades raras a menos de un año. A pesar de los retrasos relacionados con el Reglamento sobre Diagnóstico In Vitro, Francia, Italia y España continúan ampliando la penetración de las pruebas de BRCA y cáncer hereditario.

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 11,72% hasta 2031, a medida que la Iniciativa de Medicina de Precisión de China despliega 50 centros de secuenciación e integra la farmacogenómica en el formulario nacional. India tiene como objetivo 1 millón de genomas para 2030, mientras que Japón reembolsa las puntuaciones poligénicas en los chequeos de salud anuales para 5 millones de ciudadanos en 2028. Australia y Corea del Sur añaden mayor impulso con marcos nacionales de genómica e iniciativas de secuenciación poblacional. Los programas emergentes en los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y Brasil crecen desde una base menor, pero señalan una adopción global generalizada, ampliando colectivamente el tamaño del mercado de biomarcadores genómicos en las regiones en desarrollo.

Panorama Competitivo

Los principales proveedores —Thermo Fisher Scientific, Roche, QIAGEN y otros— representaron colectivamente una participación sustancial de los ingresos globales en 2025, aunque sin superar los umbrales de jugador dominante, lo que deja espacio para laboratorios regionales y empresas especializadas en biopsia líquida. La adquisición de Grail por parte de Illumina en 2024 creó una plataforma integral de secuenciación más diagnóstico, mientras que Thermo Fisher introdujo el sistema de sobremesa Genexus, que reduce el tiempo de manipulación a dos horas.

Guardant Health se ha desplazado hacia los ensayos terapéuticos, aprovechando un banco de datos de 150.000 perfiles genómicos para orientar la intensificación del tratamiento basada en ADN tumoral circulante. Quest Diagnostics y Labcorp ampliaron sus capacidades de interpretación de variantes mediante inteligencia artificial a través de adquisiciones, agudizando su posicionamiento competitivo en la interpretación clínica. Element Biosciences, BGI y Oxford Nanopore compiten en precios de reactivos y precisión de lectura larga, creando disciplina de precios en toda la industria de biomarcadores genómicos.

Los cambios regulatorios fomentan las presentaciones de evidencia del mundo real con datos enriquecidos, reduciendo las barreras para los innovadores de nivel medio. Los nuevos participantes apuntan a la farmacogenómica fuera de la oncología, donde la penetración de las pruebas sigue siendo inferior al 5%, y los laboratorios regionales cubren las brechas de paneles de precio medio para las poblaciones aseguradas en economías emergentes. Este panorama bifurcado mantiene alta la intensidad competitiva y los márgenes variables entre las categorías de pruebas, reforzando la necesidad de una actualización continua de la cartera de productos y la diferenciación del servicio.

Líderes de la Industria de Biomarcadores Genómicos

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd

Myriad Genetics Inc

Eurofins Scientific

QIAGEN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Illumina obtuvo la aprobación del Ministerio de Salud, Trabajo y Bienestar de Japón para TruSight Oncology Comprehensive, que cubre más de 500 genes en un único ensayo.

- Febrero de 2025: La prueba de sangre Shield de Guardant Health recibió la Designación de Dispositivo Innovador de la FDA para el cribado de cáncer colorrectal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de biomarcadores genómicos como los ingresos globales generados por ensayos, kits, reactivos y software basados en ADN y ARN que identifican, cuantifican o monitorean variaciones genéticas utilizadas para la evaluación de riesgos, diagnóstico, pronóstico, selección de terapias y seguimiento de la respuesta al tratamiento en todas las enfermedades humanas.

Exclusión del alcance: Se excluyen las herramientas desarrolladas exclusivamente para biomarcadores proteómicos o metabolómicos, pruebas veterinarias y servicios de secuenciación de investigación pura.

Descripción general de la segmentación

- Por Indicación

- Cáncer

- Trastornos Cardiovasculares

- Trastornos Neurológicos

- Trastornos Renales

- Enfermedades Autoinmunes e Inflamatorias

- Otros

- Por Usuario Final

- Laboratorios de Diagnóstico

- Hospitales

- Empresas Farmacéuticas y de Biotecnología

- Otros

- Por Plataforma Tecnológica

- Secuenciación de Nueva Generación

- PCR

- Microarreglos

- Otros

- Por Tipo de Biomarcador

- Biomarcador Predictivo

- Biomarcador Pronóstico

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de laboratorio, patólogos moleculares y ejecutivos de fabricantes de reactivos en América del Norte, Europa y Asia-Pacífico. Estas conversaciones confirmaron los precios de venta promedio, la evidencia emergente de utilidad clínica y los umbrales de reembolso regionales, lo que nos permitió refinar los supuestos identificados durante la fase de investigación documental.

Investigación documental

El equipo comenzó con conjuntos de datos abiertos de organismos como la OMS, las estadísticas de salud de la OCDE y el NIH Genetic Testing Registry, que mapean los volúmenes de pruebas y los códigos de reembolso. Asociaciones comerciales como la American Clinical Laboratory Association y la European Society of Human Genetics proporcionaron estimaciones sobre las tasas de adopción en laboratorios, mientras que los datos de envíos aduaneros aclararon los flujos transfronterizos de kits. Los archivos de empresas, presentaciones para inversores y revistas científicas revisadas por pares sobre las curvas de costos de la secuenciación de próxima generación completaron la base secundaria. Los conjuntos de datos de pago, incluidos D&B Hoovers para ingresos de empresas y Questel para recuentos de patentes, ayudaron a establecer puntos de referencia para la presencia de proveedores. Las fuentes citadas aquí son ilustrativas; muchas referencias adicionales contribuyeron a la recopilación y validación de datos.

Dimensionamiento del mercado y pronóstico

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba sustenta el dimensionamiento. Primero reconstruimos el conjunto de demanda direccionable a partir de reclamaciones nacionales de procedimientos de prueba y producción de secuenciación, luego corroboramos los totales con resúmenes de proveedores muestreados (volumen × ASP) para ajustar el desbordamiento en el punto de atención y la investigación. Variables clave como el costo anual de NGS por gigabase, la incidencia oncológica, las tasas de utilización de pruebas, la penetración de la biopsia líquida y las actualizaciones de guías clínicas impulsan nuestro pronóstico de regresión multivariante. El análisis de escenarios aborda los cambios en el reembolso y la maduración tecnológica, y las brechas de datos en regiones de bajos ingresos se cubren mediante indicadores proxy regionales validados a través de consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan verificaciones de varianza frente a bandas de crecimiento histórico, tendencias de presentación de patentes y publicaciones de ingresos trimestrales. Los revisores senior examinan las anomalías antes de la aprobación final. El modelo se actualiza cada año, con ajustes intermedios cuando surgen eventos materiales, como aprobaciones regulatorias importantes y cambios significativos en precios, garantizando que los clientes reciban la perspectiva más actualizada.

Por qué nuestra línea base de biomarcadores genómicos es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de biomarcadores, supuestos de precios y frecuencias de actualización.

Los principales factores de brecha incluyen si los ingresos de biomarcadores no genómicos están combinados, la agresividad de las curvas de erosión del ASP y cómo se proyectan los volúmenes de pruebas en pacientes en mercados emergentes. El alcance disciplinado de Mordor y su actualización anual mantienen nuestras cifras defendibles, mientras que algunos editores se basan en encuestas únicas o cestas de biomarcadores más amplias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,68 B (2025) | Mordor Intelligence | - |

| USD 5,67 B (2024) | Global Consultancy A | Utiliza ASPs estáticos y validación primaria limitada |

| USD 22,63 B (2025) | Regional Consultancy B | Combina segmentos proteómicos, metabolómicos y genómicos, inflando los totales |

| USD 7,59 B (2022) | Industry Association C | Aplica una CAGR universal a un año base desactualizado sin ajustar por la disminución en los costos de secuenciación |

La comparación muestra que, al aislar los ingresos genómicos reales, alinear los precios con los contratos del mundo real y actualizar anualmente, Mordor Intelligence ofrece una línea base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de biomarcadores genómicos?

El tamaño del mercado de biomarcadores genómicos se situó en USD 5,68 mil millones en 2025 y está en camino de alcanzar USD 6,22 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Entre 2026 y 2031, se prevé que el mercado se expanda a una CAGR del 9,55%, elevando el valor a USD 9,82 mil millones.

¿Qué segmento de aplicación se expande con mayor rapidez?

Se proyecta que los paneles genómicos cardiovasculares registren el mayor crecimiento, avanzando a una CAGR del 13,85% hasta 2031.

¿Por qué se considera a Asia-Pacífico la región de mayor crecimiento?

Las grandes iniciativas nacionales de genómica en China, India y Japón, combinadas con la expansión del reembolso, respaldan una CAGR del 11,72% hasta 2031.

¿Qué frena una adopción más amplia de las pruebas genómicas?

Los altos precios de las pruebas y las vías regulatorias fragmentadas ralentizan la adopción, especialmente en mercados sin reembolso universal.

Última actualización de la página el: